アーサー・ヘイズ:暗号資産のブルマーケットは米ドル流動性の上昇と共に到来する

TechFlow厳選深潮セレクト

アーサー・ヘイズ:暗号資産のブルマーケットは米ドル流動性の上昇と共に到来する

本稿は暗号資産市場の最新動向と、その動向に影響を与える政策規制、技術革新、市場参加者の行動など、重要な要因について詳細に分析している。

著者:Arthur Hayes

翻訳:Kate、火星財経

BitMEX共同創業者で元CEOのArthur Hayesが新作記事「Bad Gurl」を発表し、米国財務長官Janet Yellenと彼女の政策がBTCのブルマーケットをどのように促進するかについて述べている。文中ではYellenが「Bad Gurl」と表現されている。

「Bad Gurl」とは、取引や投資において非伝統的・過激または革新的な手法を使う参加者の象徴であり、高いリスクを受け入れ、攻撃的な戦略で利益を得ることを厭わない。彼らの行動は市場動向や変動に大きな影響を与え、しばしば顕著な市場の波乱を引き起こす。「Bad Gurl」は高速取引や投機的投資など多様な戦術を駆使する可能性があり、現在の市場の変動性や特定の市場パターンに影響を与え、それらのトレンドを強化・安定させる役割を果たすこともできる。

暗号資産市場の急速な発展に伴い、投資家や市場観測者はこの分野の金融情勢にますます注目している。本稿ではArthur Hayesが暗号市場の最新動向およびその価格形成に影響を与える要因(政策規制、技術革新、市場参加者の行動など)を詳細に分析している。また、暗号資産市場が抱えるリスクや課題にも言及している。

暗号資産は投資家にとって新たな機会を提供する一方で、その変動性と不確実性により高いリスクも伴う。したがって、投資家は市場参入前に市場状況を十分に理解し、適切な投資戦略を立案するとともに、政策規制などの変化にも注意を払う必要がある。

Arthur Hayesは読者に包括的な暗号市場の金融情勢分析を提供し、この分野の最新動向と発展傾向をより深く理解するための助けとなっている。

Bad girl, sad girl, you’re such a dirty bad girl

Beep beep, uh-huh

You bad girl, you sad girl, you’re such a dirty bad girl

Beep beep, uh-huh

– Donna Summer

世界最悪の女性といえば、米国の平和における真のナンバー2かもしれない。見た目はだらしない小人だ。彼女はもはや踊らない、おそらく二度と踊ることはないだろう。だが、彼女は金を動かす。つまり米国財務長官ジェネット・イェレンのことだ。

悪い女イェレンは、望めば個人、企業、あるいは国家単位でドル基軸のグローバル金融システムから排除できる権限を持つ。大多数の人々にとって初級エネルギー(石油・天然ガス)や食料を購入するためにドルが必要であることを考えれば、米国主導の金融体制から除外されるということは死刑宣告に等しい。彼女はこれを制裁と呼ぶが、ある人々は死刑と呼ぶ。

金融的に言えば、彼女は汚れた法定通貨金融制度の運営ルールを管理している。クレジットこそが世界を回しており、それが銀行や他の金融機関から生み出される以上、彼女の意向は世界的な経済構造に重大な影響を与える。

彼女の最も重要な任務は、米国政府が資金調達できることを保証することだ。米国政府の支出が税収を上回る場合、彼女は賢明な方法で債務を発行しなければならない。最近の米国政府の巨額な赤字を考えると、彼女の役割はさらに重要になっている。

しかし、「悪い女」イェレンの世界でも万事順調というわけではない。彼女の子供の父親である大統領「スロー・ジョー」は養育費の支払いを滞納しているのだ。スロー・ジョーは典型的な怠け者が給料を酒やストリップクラブに使うようなものではない。彼は浪費に耽溺しており、何のためにか誰も知らない遠方の国々を爆撃することに夢中だ。ウクライナで「邪悪」な独裁者プーチンと世界最大の大商品輸出国との代理戦争? さあ、始めようぜ! ボンバーディア・ビビ・ネタニヤフを支援してガザ地区を破壊し、数百万人を恒久的に追放し、何万人ものパレスチナ人を殺害する行為を支持するのか? そうなればペルシャ人と戦争になるかもしれないが? 米国だ!

偉大なるボスであるイェレンは公には上司を支持しているが、裏では帝国が子どもたちに与えるべきものを手頃な価格で債券発行できるよう必死に働いている。この「子どもたち」とは何か? ベビーブーム世代が年老いて病気になり、ますます医療サービスやその他福祉を必要としていること。軍産複合体はより膨張する国防予算を必要としており、より多くの弾丸と爆弾を生産するためだ。裕福な預金者への利払いも必要で、これは債務保有者に対する約束を果たすためだ。

イェレンは悪い女かもしれないが、市場はそれに乗っていない。長期国債(満期10年以上)の利回りは短期国債(満期2年未満)よりも速く上昇している。これが金融システムに致命的な問題を引き起こしており、「ベア・スティープニング」と呼ばれる。前回の記事『The Periphery』で、これが銀行システムにいかに有害かを説明した。

彼女は、この小さな父親――2024年11月に再び福祉事務所に戻って給付申請をしなければならない男――をどうすればいいのか? 彼女は経済に時間を稼ぐための解決策を設計する必要がある。そこで、以下が「悪い女」イェレンのタスクリストだ:

- 流動性をシステムに注入し、株式を上昇させる。株価が上がればキャピタルゲイン税収が増え、一部の支払いに充てられる。

- 市場を騙して「FRBが利下げを行う」と信じさせることで、「大きすぎて潰せない(TBTF)」以外の銀行株の売却圧力を緩和する。こうした銀行はすでに債務超過状態にある。

- 市場に「FRBが利下げする」と誤認させ、長期債務への需要を創出する。

- 注入される流動性が大きくなりすぎず、ドル安による原油価格の急騰を防ぐ。

FRBは最近の会合で金利を据え置き、今後の利上げ凍結を示唆した。これはこれまでの利上げの影響を評価し続けるためだ。一方、イェレンは米財務省が短期証券の発行を増やすと発表しており、これはマネー・マーケット・ファンド(MMF)が望んでいた通りだ。MMFはFedの逆 Repository Program(RRP)からの資金引き出しを続け、国債を購入することで市場に純流動性を注入する。

以降の本文では、筆者の見解を中心に、上記の政策が以下の結果をもたらすと考える理由を説明する:

1. 現在のRRP規模に相当する1兆ドルの純流動性がグローバル金融市場に注入される。

(A) この流動性注入は米国株式、暗号資産、金、およびその他の供給量固定の金融資産を押し上げる。

(B) 中国人民銀行(PBOC)、日本銀行(BOJ)、欧州中央銀行(ECB)など主要中央銀行も追随して金融緩和(マネー印刷)を行う。米国の金融環境が緩和されたことで、自国通貨を弱めることなく印刷できるからだ。

2. 市場は米国国債イールドカーブが「ブル・スティープニング」すると考える。

(A) これにより、TBTF以外の銀行株の売却が防がれる。

3. RRPが2024年末に枯渇した時点で、米国国債市場の末日が再び訪れる。

アヒルと臆病者

FRB議長パウエルはアヒルであり、その妻は「悪い女」イェレンである。アヒルとは卑下した存在と思うかもしれないが、香港ではアヒルは優雅で裕福な生活をしている。多くの人がパウエルは億万長者だと語っている。しかし、いくらお金があっても、彼がせいぜいイェレンの「タオル係」であるという事実は変わらない。

これは帝国の頂点における権力構造を理解する上で極めて重要な画像の一つだ。スロー・ジョーとイェレンが「アヒル・パウエル」に、インフレと戦うためにあらゆる手段を尽くすよう指示している。

金利を経済を制限する水準まで引き上げる問題は、銀行システムを破壊しかねないということだ。そのためFRBはインフレ対抗を装いつつ、常に金融引き締め政策の中止を正当化する方法を探しているゲームをしている。そのための最も簡単かつ不誠実な方法は、インフレ率に関する誤解を招く統計データを作り出すことだ。

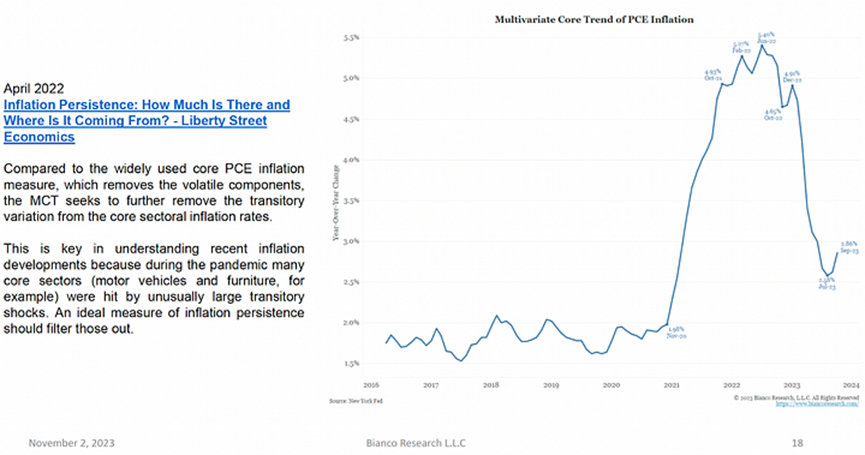

政府が発表するインフレデータはすべてデタラメだ。インフレを矮小化し、国民がレジでの価格に感じている衝撃を「あなたの目が欺いている」と信じ込ませることは政府の都合にかなっている。パンを買うときの価格ショックは信用できない、なぜなら政府が「インフレは存在しない」と言っているからだ。それを実現するために、官僚たちは食品やエネルギー価格の上昇の影響を軽減する代表的な商品バスケットを作成した。誤ったインフレ指標はこのバスケットに基づいて計算される。

FRBは、腹を満たす食品や戦車を動かすガソリンを含む消費者物価指数(CPI)の高騰を好まないため、凝った計算を行っている。魔法のように「コアCPI」、あるいは彼らが好んで呼ぶ「コアインフレ」が誕生した。コアCPIは食品とエネルギーを除く。だがそれでもコアCPIが高すぎるため、FRBはスタッフに「一時的でない要素」を除外するよう要求し、より良い(つまり低い)インフレ指標を得ようとする。さらに魔術的な数学を施して「マルチコア・トレンド指標」を生み出す。

問題は、こうして操作されたすべてのインフレ指標がFRBの目標である2%を上回っていることだ。さらに悪いことに、これらの指標は底打ちしたように見える。もしFRBが本当にインフレと戦っているなら、彼らの曖昧な指標が2%に達するまで利上げを続けるべきだ。だが突然、パウエルは9月の記者会見で「利上げを一時停止し、これまでの利上げの効果を確認する」と発表した。

私の推測では、パウエルはイェレンからちょっと刺激され、「ママが再び一時停止し、FRBが当面利上げを凍結する」と市場にシグナルを送るよう指示されたのだろう。これは巧妙な政策反応であり、私の仮説だ。

市場は来年景気後退が訪れると信じたい。景気後退はFRBがデフレを防ぐために利下げせざるを得なくなることを意味する。デフレとは経済活動の低下によって物価が下落する現象だ。デフレは汚れた法定通貨制度にとって有害であり、債務を支える資産(担保)の価値が減少するためだ。これにより債権者(銀行や富裕層)に損失が生じる。よってFRBは利下げを行う。

前回の記事で説明したように、経済予測が弱まるにつれ、市場は大量の長期米国国債を購入する。これに加え、FRBの政策による金利全体の低下が、長期債務保有者に利益をもたらす。その結果、イールドカーブは最終的にスタープニング(急勾配化)する。

市場は短期国債よりも長期国債を多く買う先行行動に出る。金利が下がるとき、長期国債の方が短期より儲かるからだ。結果はどうなるか? ベア・スティープニングは停止し、カーブはさらに逆ザヤになり、2024年に景気後退が到来するとブル・カーブが急勾配になる。FRBは9月と11月の会合で2回の利上げ凍結を行い、経済見通しを悲観的に提示しただけで、これを達成した。利下げなしにポジティブな市場反応を引き出せたのは、パウエルとイェレンにとって勝利だ。

このプロセスをいくつかのシンプルな図で説明しよう。矢印が長いほど、変化の幅が大きい。

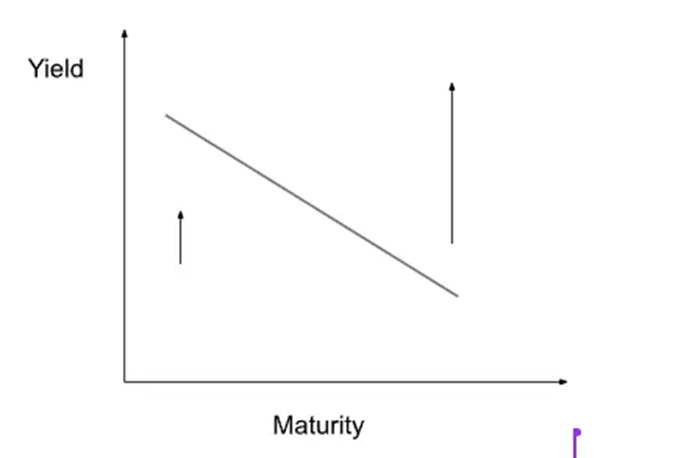

図1:ベア・スティープニングのカーブ。カーブは逆ザヤになり、全体の利回りが上昇し、長期金利の上昇速度が短期を上回る。

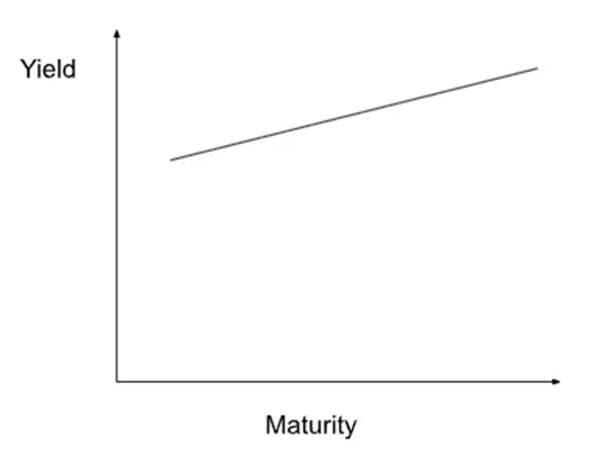

図2:最終的なイールドカーブ。ベア・スティープニングが進行し、高い金利水準で正の傾斜のカーブになる。

債券保有者や銀行システムにとっては、これが最も悪い結果となる可能性がある。「悪い女」イェレンはこれを阻止するために全力を尽くさなければならない。

図3:イェレンの戦略が成功すれば、市場は短期より長期国債を多く買い、カーブは再び逆ザヤになる。

図4:最終的なイールドカーブ。カーブは再び逆ザヤとなり、これは自然ではない。市場は景気後退を予想しているため、長期利回りが短期を下回っている。

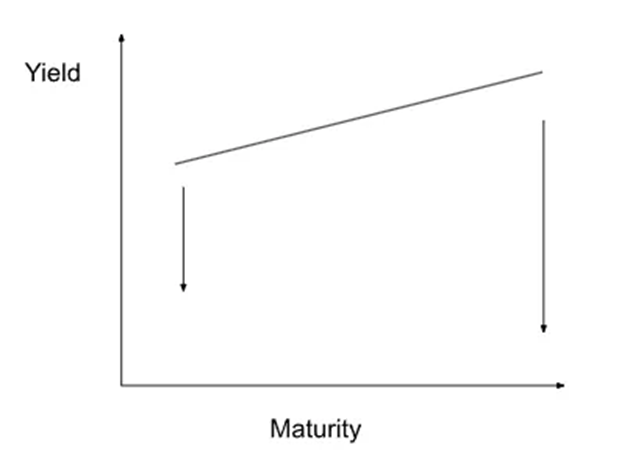

図5:景気後退が到来、あるいは伝統的金融(TradFi)企業が破綻し、FRBが利下げ。短期金利が下がり、長期金利は横ばい。これによりカーブは急勾配になる。

図6:最終的なイールドカーブ。こうした位相変化の後、カーブはさらに急勾配になる。カーブは正の傾斜となり、これは自然な状態。全体の金利水準は低下。債券保有者や銀行システムにとっては、あり得る中で最良の結果だ。

銀行救出

イールドカーブの再逆ザヤおよび最終的なブル・スティープニングの直接的影響は、銀行の貸出保有目的(HTM)の米国国債に含まれる含み損が縮小することだ。

アメリカン・バンク(Bank of America, BAC)は2023年第3四半期において、HTM資産カテゴリーの含み損が1320億ドルであると報告した。BACの普通株主資本は1940億ドル、総リスク加重資産(RWA)は1.632兆ドル。含み損を控除した自己資本で資本適格比率(自己資本/RWA)を再計算すると、3.8%まで低下し、規制最低要件を大きく下回る。これらの損失が確定すれば、BACはシリコンバレー銀行、シグネチャー銀行、ファーストリパブリックなどと同様に破産管財手続きに入るだろう。長期国債の利回りが高いほど、このギャップは大きくなる。明らかにこれは不可能だ。彼らには彼らのルールがあり、我々には別のルールがある。

銀行システムは、2020〜2022年に史上最高価格・最低利回りで積み上げた政府債務に窒息している。TBTF(Too Big to Fail)に指定されているため、BACは事実上国有銀行のようなものだ。しかし、国債および商業用不動産ローンの未実現損により、TBTF以外の米国銀行システム全体は債務超過状態にある。

もしイェレンが債券価格上昇・利回り低下をもたらす政策を設計できれば、銀行株保有者が売却する理由はなくなる。避けられない未来とは、米国銀行システム全体の貸借対照表が米財務省の帳簿に移されることだ。政府が預金引き出しを保証するためにマネープリントせざるを得なくなるため、米国政府の信認にとっては極めて悪い知らせとなる。この状況では、誰も長期米国国債を買う気にならないだろう。

そしてその代償は?

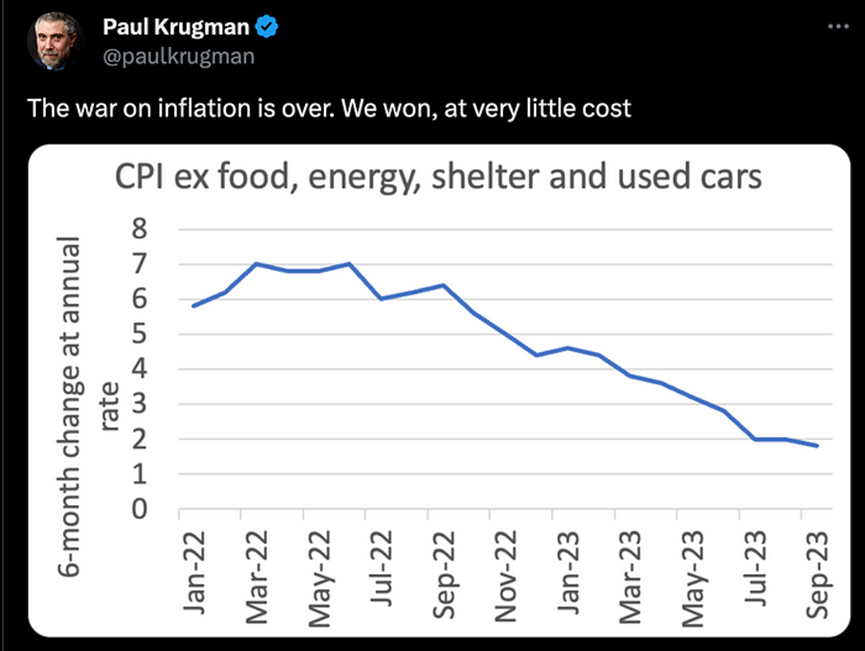

課題は、FRBが利下げすればドルが大幅に下落する可能性がある点だ。これによりドル建ての石油価格に強い上昇圧力がかかる。主流の財政メディアや、知的に破綻した応援団ポール・クルーグマンのような人々は、インフレは存在しないと公衆を騙そうとするが、経験豊富な政治家なら誰もが知っている。選挙日にガソリン価格が上がれば、おしまいだ。だからこそ、中東が戦争の淵に立つこの時期に利下げすることは政治的自殺に等しい。来年の選挙日までには、原油価格は200ドル近くに達する可能性が高い。

もちろん、人々の生活や生計に必要なものをすべて除外すれば、インフレは存在しない。まったくの操り人形だ。

しかし、インフレが底打ちしたのに、FRBがインフレ加速中にもかかわらず利上げを停止したらどうか? それは可能な結果だが、インフレ上昇による不満は、強固な米国経済によって覆い隠されると私は信じている。

経済の強さ

私は2024年に景気後退は起きないと考える。その理由を理解するために、GDP成長を推進する根本原則に戻ろう。

GDP成長 = 民間部門支出(純輸出、投資も含む)+ 政府純支出

政府純支出 = 政府支出 - 税収

政府が赤字で純支出を行うとき、それはGDP成長に対して純増効果を持つ。概念的には理にかなっている――政府が物を買ったり、職員に給料を払ったりするからだ。しかし政府は税収を通じて経済から資源を吸い上げる。したがって、政府支出が税収を上回れば、経済に純粋な刺激が与えられる。

政府が巨額の赤字を出せば、名目GDPは成長する。民間部門が同じだけの赤字を縮小しない限り。政府支出――あるいは一般の支出――には乗数効果がある。スロー・ジョーが最近の演説で米国民に挙げた例を使って、帝国が関与する諸衝突を説明しよう。

米国政府は国防費を増やす。多くの米国人が、帝国の周辺にいるすべてのテロリストと多数の民間人を殺すための弾丸や爆弾を製造するだろう。各テロリストあたり殺される民間人が10人以下なら、私としては文句はない。「公正」な比率だ。こうした米国人たちは血汗で稼いだお金を自分の地域社会で使うだろう。そこにはオフィスビル、レストラン、バーなどが建設され、これらはすべて防衛産業の労働者向けに建てられる。これが政府支出の乗数効果であり、民間活動を促進する。

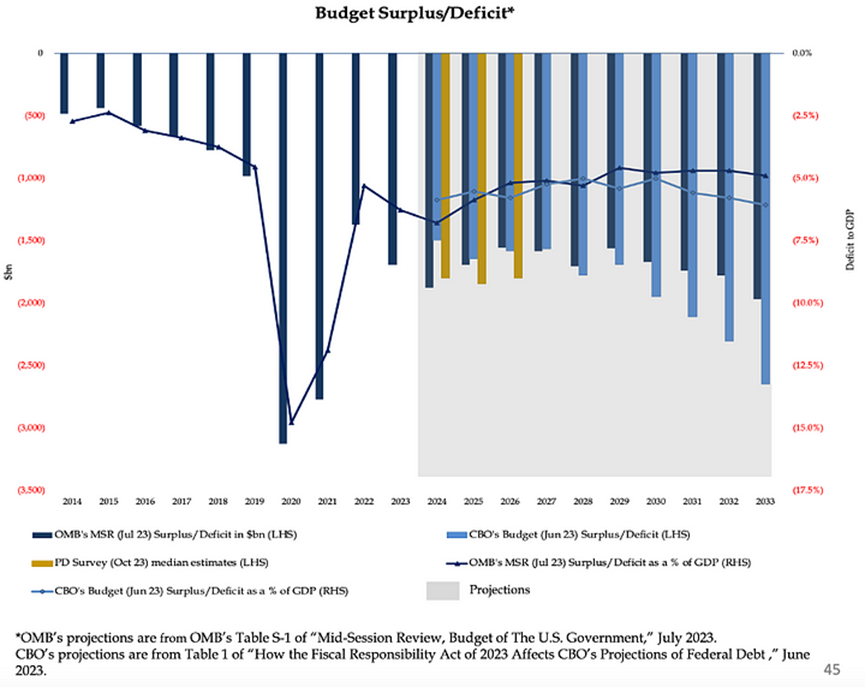

このように考えれば、民間部門が政府のGDP貢献を相殺するほど縮小するのは難しい。最新の2023年第3四半期のデータによると、米国の名目GDP成長率は6.3%、年度赤字はほぼ8%に達している。もしCPIインフレ率が6.3%を下回れば、実質GDP成長はプラスとなり、誰もが勝者だ。なぜ有権者はこれに不満を感じるのか? CPIインフレが3台で推移する中、有権者の目にはインフレが経済成長を上回るのはまだまだ先のことと映るだろう。

2024年の赤字は7%~10%の間になると予想される。浪費癖のある政府の推進により、米国経済は良好なパフォーマンスを示すだろう。したがって、中間層の有権者は株価上昇、経済の強さ、インフレ抑制にかなり満足するだろう。

短期国債

イェレンは無敵ではない。彼女が市場に数兆ドル規模の債務を強引に押し付けたら、債券価格は下落し、利回りは上昇する。これにより、FRBの利上げ停止によって得られた金融システムへの恩恵はすべて消滅する。イェレンは、大量の債務を喜んで買い、高い利回りを求めない資金プールを見つける必要がある。

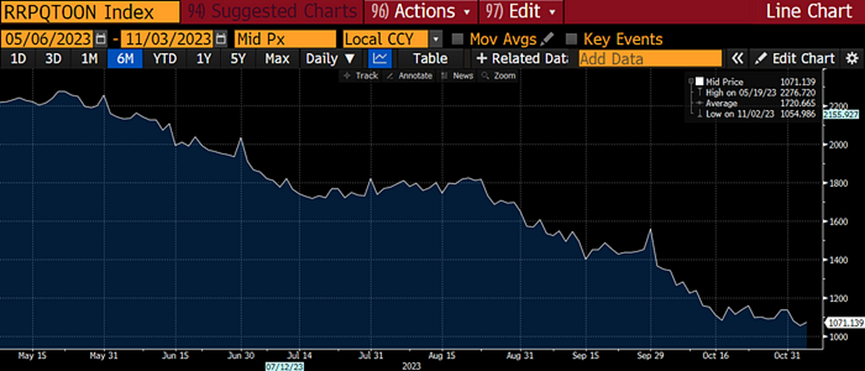

MMFは現在、FRBのRRPに約1兆ドルを保有している。つまりMMFの利回りはフェデラルファンド金利下限の5.25%に近い。3か月・6か月国庫証券の利回りは約5.6%。MMFは信用リスクが低く、資金を翌日に引き出せるため、FRBに資金を預けている。MMFはリスクを減らすためにあまり利回りを犠牲にしたくない。しかし、イェレンがわずかに高い利回りでより多くの国債を提供できれば、MMFは低利回りのRRPから高利回りの国債へ資金を移すだろう。

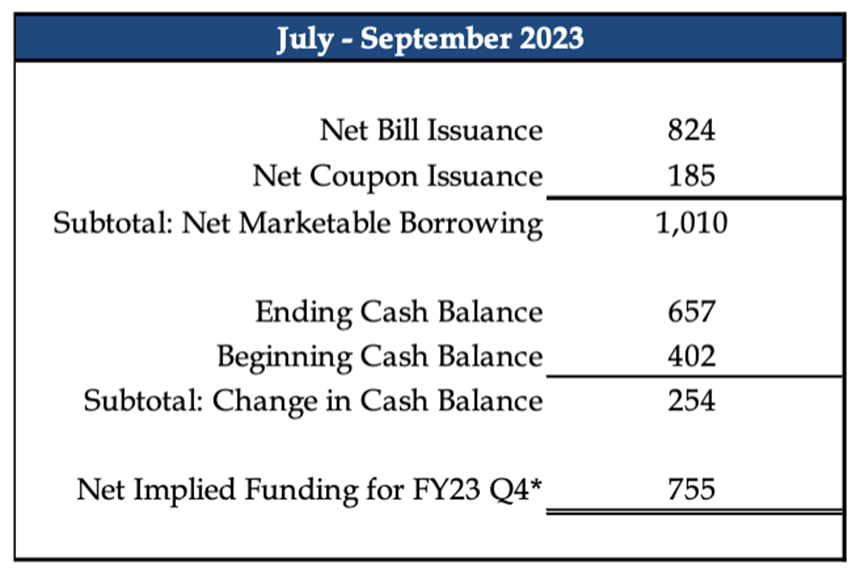

最新の四半期財務報告で、イェ伦は証券発行の拡大を約束した。もし2兆ドルのRRPがなければ、長期国債の売却はさらに酷かったかもしれない。6月初頭、米国政治家たちが「衝撃的」に合意し、米国債務上限を引き上げ、さらに多くを自由に使えるようになった直後、イェレンは再び借り入れを開始した。当時、RRPは2.1兆ドルだった。以来、イェレンは記録的な量の証券を売却し、RRP残高はそれ以来半減した。

イェレンは8240億ドルの証券を発行し、RRPは1兆ドル減少した。成功だ!

ドル流動性について詳しくは、私の記事『Teach Me Daddy』を参照。RRP残高が低下するとドル流動性が上昇する理由を完全に理解できるだろう。ただし、財務省普通勘定(TGA)が増加すれば、RRP残高低下によるポジティブな流動性効果を相殺することに注意。TGAは現在約8200億ドルで、7500億ドルの目標を上回っている。したがって、TGAはこれ以上上昇しないと考えられる。むしろ横ばいか低下すると予想する。

RRPが枯渇するにつれ、1兆ドルの流動性がグローバル金融市場に放出される。この設備が完全に枯渇するには6ヶ月かかるかもしれない。これはRRPが2兆ドルから1兆ドルに減少した速度と、債券発行ペースの予測に基づく見積もりだ。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News