DeFi史学研究:Uniswap以前のDeFi発展史

TechFlow厳選深潮セレクト

DeFi史学研究:Uniswap以前のDeFi発展史

さあ、考古学のように掘り下げてみましょう。DeFiがこれまでにどのような困難な道のりを歩んできたのか、またどのような製品や著名な人物が卓越したイノベーションを生み出してきたのかを。

著者:0xKooKoo、GeekWeb3 & MoleDAOテクニカルアドバイザー、元Bybitテクニカル責任者

注:本稿は筆者が現時点で行っているDeFiに関する考古学的研究であり、誤りや偏見が含まれる可能性があります。議論の参考としてご指摘を歓迎します。

Introduction

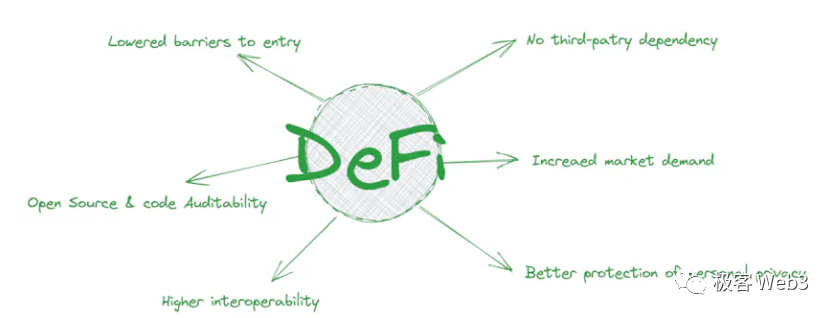

多くの人がDeFiに触れたのは2020年の「DeFiサマー」からですが、なぜDeFiが急に注目されるようになったかというと、以下の理由があると考えられます:

第三者への依存が不要。Bitcoinと同じく、DeFiも(Oracleを除き)第三者に依存せず、ユーザーは暗号化ウォレットに接続して署名を行うだけで、ブロックチェーン上で完結した取引が可能になります。スマートコントラクトが安全であれば、誰にも資産を奪われることはありません。「Notyourkey, Notyourcoin」。Mt.Goxのハッキング事件を経験したベテラン投資家や、FTXによる顧客資産流用問題を体験した新参者ほど、この信頼の欠如を痛感していることでしょう。

市場需要の増加。DeFiサマー以前、世界中で大きな流動性需要がありました。伝統的金融システムの低金利とグローバルな緩和政策により、資金はより高いリターンを求めて動き出しました。DeFiはその代替手段として、高金利と多様な投資機会を提供し、大量の資金流入を引き寄せました。

個人のプライバシー保護が強化されている。DeFiではKYCを実施しない、あるいは極めて軽微なレベルに留めることができます。DeFiプラットフォームはブロックチェーン技術に基づき、スマートコントラクトによって取引やプロトコルを実行します。従来の金融機関とは異なり、中央集権的な管理組織や仲介者が存在しないため、ユーザーの個人情報を収集・管理できません。そのため、一般的なKYC手続きも不可能です。完全オンチェーンでのアルファ機会は多く存在しており、それらを掴むのは専門のプレイヤーたちです。彼らは自らの戦略や個人情報を露呈したくないため、DeFiはまさに最適な選択と言えます。

参入障壁が低く、Permissionless。DeFiはUniswapのようなプラットフォームで誰でもトークンを上場できる点で、従来の金融システムの課題を一定程度解決しています。これにより取引の範囲が大幅に広がりました。特定のトークンに取引需要があれば、それを中心化取引所が審査して上場するのを待つことなく、すぐにDeFi上で取引が可能になります。

コードの監査可能性。DeFiプロジェクトは通常オープンソースであり、スマートコントラクトのコードは誰でも監査・検証できます。このオープン性と透明性により、悪意のあるコードやリスクがないか確認でき、安心して利用できます。一方、従来の金融機関はバックエンドプログラムがクローズドソースであることが多く、内部の運用を直接監査することはできません。

高い相互運用性(Interoperability)。DeFiエコシステム内の異なるプロトコルやプラットフォームは相互に接続・連携でき、シームレスな金融ネットワークを形成します。そのため、DeFiコミュニティは一般的に開放的かつ相互接続性を重視しており、さらなるイノベーションと発展を促進しています。

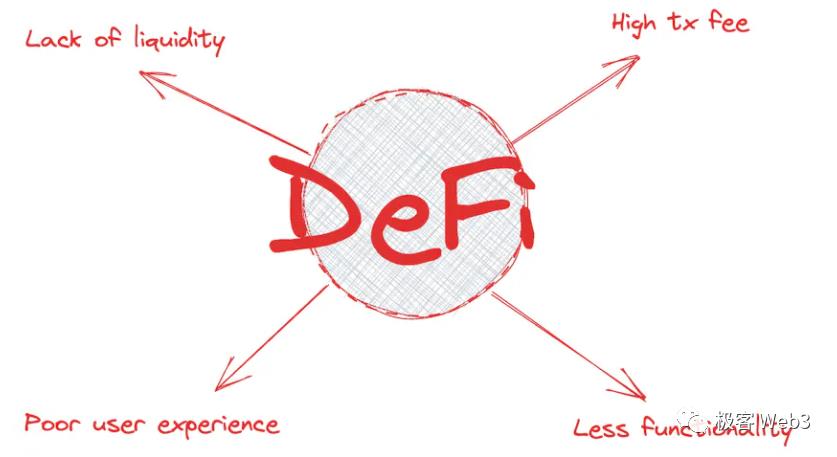

しかし、DeFiには以下のような課題もあります:

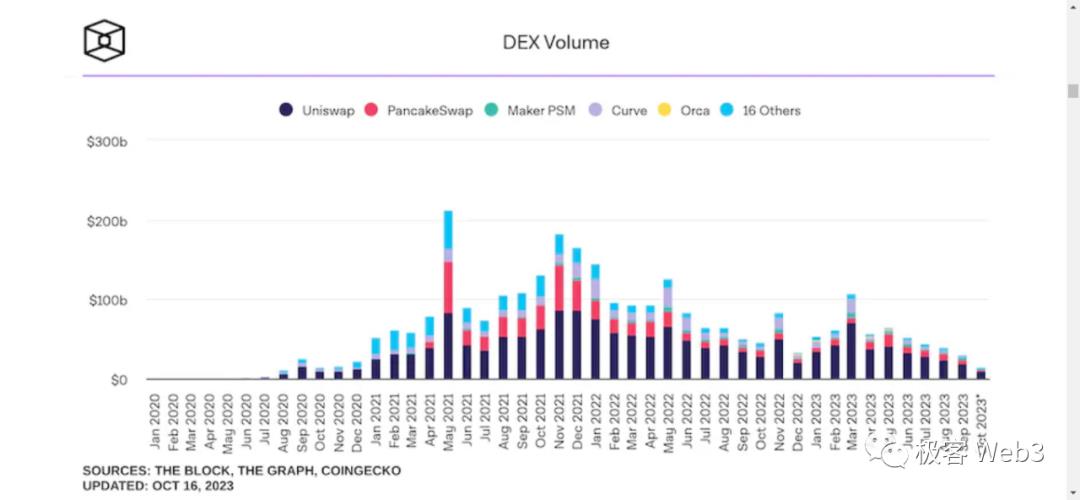

流動性不足。中心化取引所と比較すると、DEXの流動性はまだ大きく改善の余地があります。theblock.coが2023年10月16日に発表した最新データによると、過去1ヶ月間のDEX現物取引量はCEX現物取引量のわずか13.45%にとどまっています。流動性不足により、スリッページが大きくなる問題も生じます。例えば、CEXでは1500USDTで買えるTokenAが、流動性の低いチェーン上のリキッドプールでは同じ1500USDTでも0.9個しか買えない場合があり、取引一回で10%の価値損失となります。

取引手数料が高い。DeFi取引はブロックチェーン上で行われるため、対象となるパブリックチェーンの性能やストレージ容量に制約されます。たとえばUniswapの取引手数料はEthereumメインネットの混雑により急騰することがあり、筆者自身も普通の取引で200ドルもの手数料を請求された経験があります。これは正真正銘の「勧退」です。

機能が少ない。中心化取引所が提供するグリッド取引、積立ロボット、財務管理商品などのカスタマイズサービスと比べて、DeFiのサービスは依然として初歩的で分散的です。現在の主な機能はシンプルなSwap取引、流動性マイニング、Staking、Farmingなどに限られています。

操作体験が劣る。DeFiのUXは成熟したCEXと比べて大きく劣ります。たとえば取引に数秒待たされたり、署名内容が不明瞭であったり、用語の定義が統一されていなかったり、製品の流れが不自然だったりします。ただし、この問題は比較的解決しやすく、標準化が進めば、フロントエンドコードや製品ロジックは成熟したテンプレートとして再利用可能になり、各プロジェクト間の差異も小さくなるでしょう。

過去:DeFiの歴史

BTCが登場した瞬間から、人々は脱中央集権的な方法で取引を行いたいと考えており、その分野での金融技術革新は途切れることなく続いてきました。BTCはプログラミング性が弱かったため、あまりその方向へは進みませんでしたが、その後Ethereumが登場し、想像力の幅が大きく広がりました。多くのプロジェクトがICOを通じて資金調達を行うようになりました。

ERC20規格が確立されると、オンチェーン資産の流通が活発化し、次々と金融イノベーションが生まれました。

それでは、歴史をさかのぼって、DeFiがどのような困難を乗り越えてきたのか、またどのような製品や人物が画期的なイノベーションを成し遂げたのかを見ていきましょう。

脱中央集権型金融(DeFi)に関する最初の議論は2013年7月にさかのぼります。当時、Mastercoinの創設者JR.Willettがbitcointalkフォーラムで初めてICOを開始し、「寄付に参加した人だけが、分散型取引や分散型ベッティングなど、Bitcoinを超えた新機能を利用できる」と宣言しました。これにより彼は4,740BTC(当時約50万ドル相当)を成功裏に調達しました。

2014年、Robert DermodyらがCounterparty Protocolを共同設立しました。これはBitcoinブロックチェーン上に構築されたP2P金融プラットフォームおよび分散型オープンソースネットワークプロトコルです。

その目的はBitcoinブロックチェーン上で独自のトークンを作成することを可能にするというものでした。Counterpartyにはネイティブ通貨XCPがあり、これはビットコインを焼却する「Proof of Burn(焼却証明)」メカニズムによって生成されています。

Counterpartyはデリバティブなど、Bitcoin単体では提供できない金融ツールを提供しました。Overstock.comはCounterpartyを利用してブロックチェーン上で法定証券の取引を行いました。また、分散型資産取引所を構築し、さまざまなデジタル資産の取引が可能になりました。ユーザーはcounterpartydノードソフトウェアやCounterwalletウェブウォレットを使ってCounterpartyを利用できます。

さらに、CounterpartyはBitcoin上にスマートコントラクトやDAppに類似した仕組みを実現しました。また、中央機関に依存せずに金融活動を行える、オープンソースかつ分散型のプラットフォームを提供しました。有名なNFTプロジェクトであるSpellsofGenesisやRarePepeも、Counterpartyプラットフォーム上に構築されています。

総じて、CounterpartyプロトコルはBitcoinネットワークと技術を活用し、Bitcoin自体が提供できない金融商品・サービスを補完することで、より包括的な脱中央集権型金融(DeFi)プラットフォームとなっています。なお、現在もなお稼働しており、歴史的に最も古く、著名なDeFiプラットフォームの一つです。

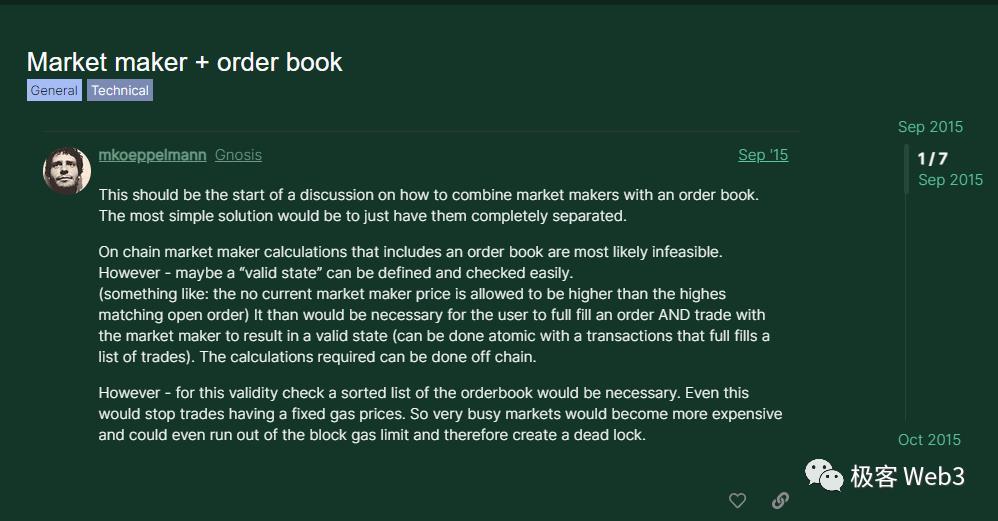

2015年9月15日、Gnosisの創設者Martinが自らのフォーラムで、MarketMakerとOrderBookの結合方法について考察する投稿を行いました。これは私が発見した中で、最も初期の分散型予測市場に関する投稿です。

GnosisはEthereumプロトコル上に構築された分散型予測市場であり、あらゆるイベントの結果に対する予測を可能にするオープンなプラットフォームを提供し、カスタム予測市場アプリの作成を大幅に簡素化しました。また、Gnosisはブロックチェーンの信頼性マシンとスマートコントラクトの自動実行機能を活かし、プレイヤーがより自由に予測市場に参加できるようにしました。これにより、予測市場の可能性が大きく広がりました。

ちなみに、このMartinは非常に有能で、後のGnosisChain(旧xDaiChain)、Balancer、SAFEウォレット、CowSwapとも関係しています。

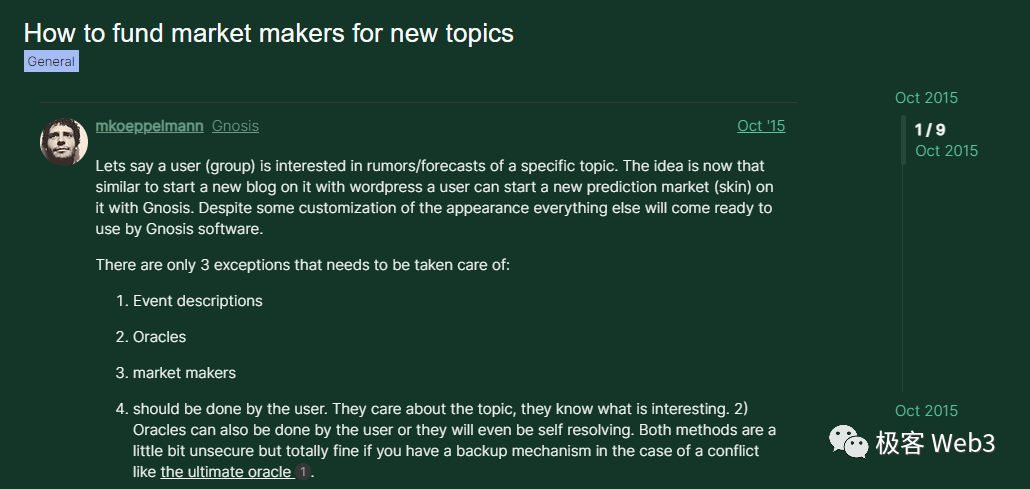

2015年10月27日、Gnosisの創設者Martinが再度フォーラムで別の議論を開始しました。新しく作成されたPredictionTopicに初期流動性として一定額の資金を供給する方法についてです。

たとえばプロジェクト助成金を活用したり、他の投資家や財団と協力して資金支援を得たりする方法です。この投稿では、コミュニティ参加の重要性が強調されています。これは私が考古学的に発見した中で、流動性や参加を促進する方法について言及した最も初期の投稿といえるでしょう。

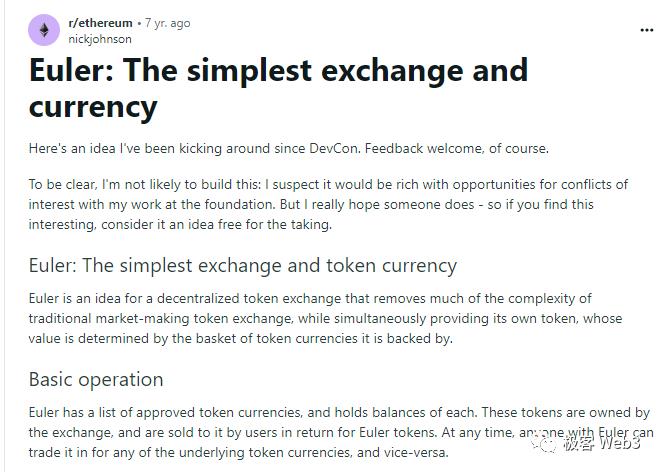

2016年9月26日、EthereumおよびENSのチーフ開発エンジニアNick JohnsonがRedditに投稿し、「Euler」という概念のDEXを提案しました。主な内容は以下の通りです:

Eulerでは、ユーザーがさまざまな種類のトークンを使ってEulerコインを購入できます。Eulerはこれらのトークンを保有しており、保有数量に応じてユーザーが交換できるEulerコインの量が決まります。最初のEulerコインを買うには1つのトークンが必要で、2番目はe個、3番目はe^2個と指数関数的に価格が上昇します。

新しいトークンを追加する際には、ユーザーがそのトークンを提出してEulerコインと交換するという募集期間を設け、初期価格を決定します。Eulerコインの総価値は、Eulerが保有するすべてのトークンの総価値と等しくあるべきです。これにより、特定のトークンの価格変動による影響をある程度緩和できます。

また、破綻したトークンの買い入れを迅速に停止する仕組みを設けることで、そのトークンの乱発による他トークンの換金を防ぐ必要があります。全体として、このシステムはシンプルで分散化されていますが、いくつかの経済的影響についてはさらに検討が必要です。

AMMの幕開け

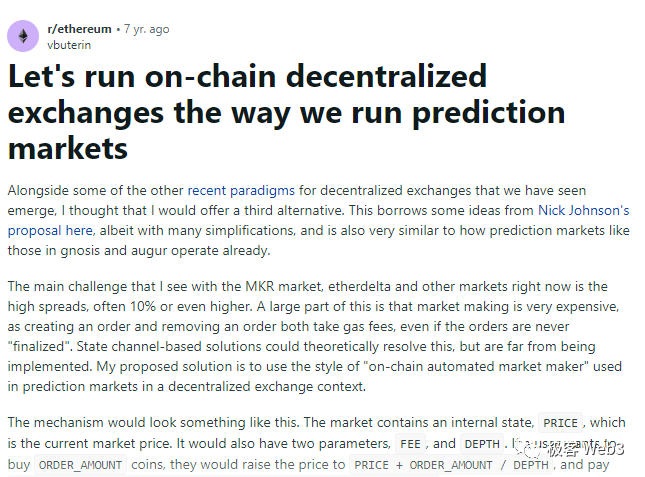

2016年10月3日、VitalikがRedditに投稿し、Nick Johnsonのアイデアに着想を得て、当時の新興DEXを参考に分散型取引所の新たな運営方法を提案しました:

予測市場のような「オンチェーン自動マーケットメーカー(AMM)」メカニズムを用いて、従来の取引所のように注文の出し入れを行うことなくDEXを運営する方法です。

ユーザーはこのマーケットメーカーに「投資」し、取引深度(DEPTH)を増やして利益の一部を受け取ることができ、これによりマーケットメーカーのリスクも低下します。従来の取引所と比べて、この方法はスプレッドを大幅に削減でき、実際に取引を行うときのみオンチェーン処理が必要となり、注文の出し入れは不要です。また、新しいトークンの追加や価格変動が大きい場合の対応についても言及しています。後続の議論では、マルチアセットのサポートや、投資家の出入りにおける手数料分配についても検討されました。

この投稿は、AMMタイプのDEXの基礎を築き、何千億ドル規模の市場の幕を開けたと言えるでしょう。

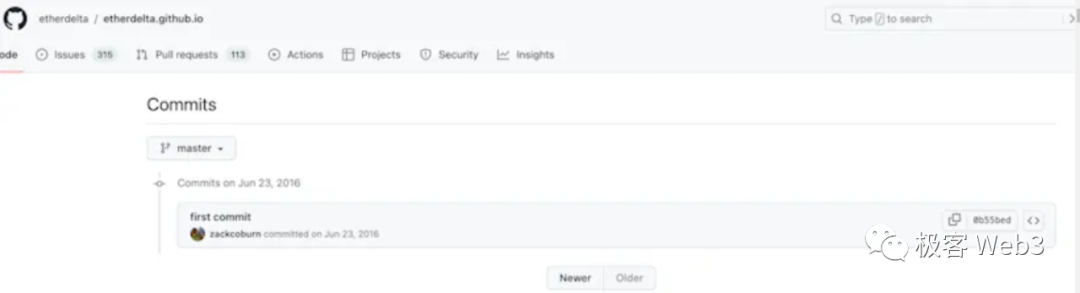

2017年6月、EtherDelta(イードウ)が正式に運用を開始し、米国証券取引委員会(SEC)への登録手続きを事前に完了していたことから、最初に規制当局の承認を得たEthereumベースの分散型取引所となりました。

しかし実際には、2016年6月23日にEtherDeltaの創設者Zachary Coburn(通称Zack)がGitHubに最初のcommitを投稿しており、EtherDeltaは米国の規制機関CFTCに届け出を行い、登録された最初のDEXでもあります。

総じて、EtherDeltaが2017年に最初のEthereum DEXとなった主な理由は、より純粋な分散化、低障壁、匿名性の高さ、コストの安さ、安定したパフォーマンスにあります。EtherDeltaの技術的原理は以下の通りです:

スマートコントラクトを使用してオーダーブック取引システムを実装。ユーザーは取引コントラクトを通じて注文の発注・取消・マッチングを行います。オーダーブック情報および取引履歴はすべてEthereumブロックチェーン上に記録され、分散型取引が実現します。ウェブまたはモバイル端末からEtherDeltaサイトにアクセスするだけで利用可能で、専用アプリのダウンロードは不要です。

DeltaのサイトはJavaScriptを通じてEtherDeltaスマートコントラクトと通信し、オーダーブック情報を読み取り、相手方ユーザーと取引を行います。ユーザーが注文を発注または取消す際には、Ethereumネットワークにトランザクションをブロードキャストし、ガス代を支払う必要があります。取引相手が注文をクリックすると、取引コントラクトが自動的に買い手の資産を差し引き、売り手に送金します(オンチェーンで確定)。

スマートコントラクトは各取引を記録し、関与するアカウントアドレス、取引トークンの種類と数量を保存します。ユーザーの資産は常に自身のウォレットに保管されており、EtherDeltaサービス側が掌握することはありません。EtherDeltaは取引手数料として0.3%を徴収し、完全に買い手が負担します。取引プロセス全体は分散化と透明性を保証していますが、Ethereumネットワークのパフォーマンスに依存しています。

EtherDeltaには当時いくつかの欠点もありました

注文マッチングプロセスに手動操作が必要。トレーダーはサイト上の注文を自ら探し、自分の条件に合うかどうかを確認し、適切な注文を見つけた場合、手動で相手方の注文とマッチングさせる必要があります。つまり、両者が同時に価格で合意する必要があります。全体として、このプロセスは自動ではなく、人手によるものです。

注文マッチング処理速度が遅い。ユーザーが注文を出してから成立までに長い時間がかかることがあります。当時のEthereumネットワーク自体の処理速度が遅く、流動性も十分でなかったためです。

ガス代の浪費。EtherDeltaのオーダーブックはレイテンシが高いため、複数のTakerが同じMaker注文に対して競合し、結果として注文が失敗し、勝ち残った受取人以外の全員がガス代を無駄にする可能性があります。

後にEtherDeltaは前CTOによるインサイダー取引などの疑念にも直面しました。詳細は2018年11月8日に米SECが発表した起訴文を参照してください。この報告書は、一部のデジタル資産(例:ERC-20トークン)は証券に該当するため、SECの規制対象になると結論づけています。SECは、このような資産を取引するすべてのプラットフォームは証券取引所としてSECに登録する必要があると述べていますが、EtherDeltaはこれを履行していませんでした。

CoburnはSECの非難を正式に肯定も否定もしませんでしたが、規制当局との和解に同意し、30万ドルの違法所得没収、7万5千ドルの罰金、1万3千ドルの判決前利息を支払いました。Zachary Coburn個人の責任を証明するために、米証券取引委員会(SEC)は以下を示しました:

EtherDeltaは証券法に違反しており、CoburnはEtherDeltaが証券法に違反することを知っていた、または知るべきであった行為を引き起こしました。

EtherDeltaは不幸にも、米国のCFTC(商品先物取引委員会)には届け出ましたが、もう一つ重要な規制機関であるSEC(証券取引委員会)には届け出ませんでした。CFTCへの届け出は、主に取引が暗号通貨であり金融証券ではないことを考慮したものです。しかしSECはその後、多くのトークンを証券とみなすガイドラインを発表したため、理論的にはEtherDeltaもSECに届け出る必要がありました。しかし当時、SECによるブロックチェーン革新への規制は明確ではなく、EtherDeltaは自発的にSECに届け出ませんでした。

EtherDeltaにはチーム内のもめ事というゴシップもあり、フォークしてforkDeltaが誕生したほか、中央集権的な株式紛争により、史上初の「逃亡」を遂げた分散型取引所ともなりました。

おおよそのタイムラインは以下の通りです:

2018年初頭、イードウ創業チームがプラットフォームを中国商人の陳軍に売却。2017年12月15日付で公開された文書によると、同社は株式譲渡を行い、市場にETH(イーサ)を募る準備を始めていました。

2018年2月9日、チームは技術アップグレードを表明。2月18日、メディアがイードウ取引所の取引停止を報じました。2月19日、海外の創業技術チームはプラットフォーム売却の資金を得た後、プロジェクトをフォークし、新しい「ForkDelta」取引プラットフォームを立ち上げました。

2018年2月21日、イードウ取引所は再び取引を停止し、実質的な支配者である陳軍が失踪したことが報じられました。

AMM時代の本格的開始

Bancor Protocolは2017年6月12日に上線し、ICOで1億5300万ドルを調達しました。Bancor最大のイノベーションは、AMMメカニズムを分散型取引所に初めて導入したことにあります。これにより、分散型取引における一連の課題を解決し、実質的にEthereumエコシステム内でのAMMアプリケーションの基盤を築きました。従来のオーダーブック方式とは異なり、Bancorは流動性プールを用いて価格付けと注文マッチングの問題を解決し、ユーザーは取引相手を待つことなく即座に取引を行えるようになりました。

2017年9月29日、Alex WearnとPhilip Wearnの兄弟が共同設立したIDEXがベータ版の提供を開始しました。ただし、プロジェクトのソースコードがGitHubにアップロードされたのは2017年1月のことです。

2017年はICOバブルのピーク期で、数多くのICOプロジェクトが登場しましたが、品質はまちまちで混乱が生じていました。ICO市場が落ち着くにつれ、さまざまなトークンを保有する人々が売却先を探し始めました。しかし当時の主流取引所は非分散型であり、第三者機関によるリスクが存在しました。これがIDEXにとってのチャンスでした。

IDEXはBitcoin上に構築されたCounterpartyプロトコルを模倣し、第一世代のEthereum上での分散型取引機能を実現しました。ユーザーはIDEXを通じてさまざまなEthereumおよびERC20標準トークンを取引でき、第三者組織や機関への信頼を回避できます。

IDEXの主な特徴は:

高速。IDEXはオフチェーンでのオーダーブックマッチングを採用しており、EtherDeltaよりも取引速度が速く、仲介者型取引所に近いユーザーエクスペリエンスを提供します。

高い安全性。その核心はスマートコントラクトにあり、ユーザー資産は中間機関によって管理されず、リスクが低くなっています。

機能が充実。未約定注文の即時キャンセル(無料、オフチェーン処理)、成行取引などの機能をサポートしており、操作性が高いです。

多様なトークンをサポート。2017年の上線時からすでに200以上のERC20トークンの取引に対応しており、選択肢が豊富です。

低い取引手数料。取引手数料は0.3%で、他の分散型取引所と比べても安価です。

高い匿名性。IDEXは初期段階で本人確認を不要としており、プライバシーを重視するユーザーに適しています。

ただし、当時はDEX全体が黎明期にあり、取引量は低く、2017年の年間取引量は約5000万ドル程度でした。IDEXは当時人気でしたが、それでも取引量は限定的でした。これは当時の分散型取引所の製品やエコシステムが未熟であり、製品の充実とUX向上が求められていたことを示しています。2018年11月8日の記事では、IDEXが当時DEXで首位を維持していると評価されています。

MakerDAO(2017年12月上線)

MakerDAOの主なイノベーションは以下の通りです:

低ボラティリティ:ステーブルコインDaiを導入することで、米ドルに連動した暗号通貨を提供し、ユーザーが暗号資産市場で取引や価値保存を行う際に価格変動リスクを低減できます。

中央集権リスクの低減:従来の中央集権的ステーブルコインは中央機関が発行・支持しており、信頼とリスクが集中する問題があります。MakerDAOの分散型モデルはスマートコントラクトと担保資産を活用し、単一の中央機関のリスクを回避し、ユーザーが直接参加・管理できるようにしています。

透明性と自律性:MakerDAOは分散型自律組織(DAO)モデルを採用しており、MKRトークン保有者がプラットフォームの意思決定やガバナンスに参加できます。このモデルにより、システムの透明性とコミュニティ参加度が向上し、意思決定の公平性とシステムの信頼性が高まります。

KyberNetwork(2018年2月26日上線)

KyberNetworkの主なイノベーションは以下の通りです:

即時交換:KyberNetworkは、取引所を介さず、ユーザーが直接トークン間の即時交換を行うことを可能にします。ユーザーはKyberNetworkのスマートコントラクトを通じて直接取引ができ、中心化取引所での売買操作は不要です。

分散型流動性プール:KyberNetworkは分散型流動性プールを導入し、多数の参加者の資金を集約することで、より深く流動性の高い市場を提供します。これらの流動性プールはトークン保有者によって提供され、スマートコントラクトによって管理されます。

最良価格執行:KyberNetworkはスマートコントラクトによって自動的に最良の価格と流動性ソースを選択して取引を実行します。これにより、ユーザーは最も有利な為替レートを得られ、複数の取引所間での比較や選択が不要になります。

柔軟な統合性:KyberNetworkはオープンなAPIとスマートコントラクトインターフェースを提供し、他の分散型アプリ(DApps)やサービスがシームレスに流動性を統合・利用できるようにしています。

0xProtocol(2018年5月上線、ICOで2400万ドル調達)

0xプロトコルの主なイノベーションと解決した問題は以下の通りです:

オープンソースの分散型取引プロトコルとAPIを提供し、DAppsがその上に構築できるよう開発のハードルと統合コストを下げました。0xは自らを分散型取引の「決済層」と位置づけています。取引の仲介者ではなく、eBayやAmazon、オーダーブック型DEX、さらには伝統的金融の大手が慣れ親しむような粒度とコントロールを持つ注文フローを持つ場所を構築可能なインフラです。

二種類のトークンに限定されず、任意のERC20トークンの取引をサポート。ガバナンストークンZRXを活用した経済的インセンティブモデルを採用。独自の0x Meshネットワークにより、複数の中継ノードを接続します。

0xプロトコルは消費者向けDEXアグリゲーターMatchaを構築しており、0x APIとスマートオーダールーティングを活用して流動性を統合し、最適な取引執行を提供しています。その後、他のDEXアグリゲーターも登場し、それぞれがオンチェーンの流動性を束ねるという点で優位性を持ちました。これは卸売業者が複数の工場から商品を仕入れて一括販売し、差額で利益を得るのと似ています。

Compound(2018年9月上線)、2019年にTVLが初めて1億ドルを突破

Compoundの主なイノベーションは以下の通りです:

デジタル資産の貸借を初めてEthereumエコシステムに導入。CompoundはETHおよびERC20トークンのクロスアセット貸借を実現した最初のプロトコルです。

TechFlow公式コミュニティへようこそ Telegram購読グループ:https://t.me/TechFlowDaily Twitter公式アカウント:https://x.com/TechFlowPost Twitter英語アカウント:https://x.com/BlockFlow_News