Fiat24:ブロックチェーン上に構築されたWeb3銀行との対話

TechFlow厳選深潮セレクト

Fiat24:ブロックチェーン上に構築されたWeb3銀行との対話

Fiat24は、ブロックチェーンWeb3の方式を通じて、グローバルな銀行・金融・決済アプリケーションの意味を推進し、再定義しています。

Dragonfly CapitalのパートナーであるAlex Pack氏はかつて、「DeFiの目標はグローバルな銀行システムを再構築し、オープンで許可不要のビジネス環境を作り出すことだ」と述べました。DeFiの金融世界では、暗号資産がブロックチェーン上にアーキテクチャされ、各種プロトコルを通じて資産の効率的な移転と価値のリアルタイム流通が実現されています。たとえば、Metamaskウォレットによるセルフカストディ、Uniswapによる資産取引、AaveおよびCompoundによる貸借、MakerDAOによる価値のアンカー機能などが挙げられます。

DeFiが持つ多様な価値や、オンチェーンプロトコルのコンポーザビリティがもたらす広大な可能性を確かに見受けられますが、グローバルな銀行システムを再構築する前に、まず暗号資産圏外にある300倍以上の規模を持つ伝統的金融市場との接続を実現しなければなりません。Fiat24はその橋渡しとして、プロトコル(Protocol)の形で暗号資産世界と従来の金融を結びつけようとしています。

本稿では、スイスに拠点を置くWeb3 Fintech企業――Fiat24の共同創業者Yang氏と深く対談し、スイスの暗号資産に友好的な規制環境のもとで、銀行のロジックをブロックチェーン上に構築し、スマートコントラクトによって駆動されるFiat24 Banking Protocol(DApps向け追加法幣レイヤー:Additional Fiat Layer for DApps)が、従来の銀行・金融・決済システムにいかなる革新をもたらすかを整理しました。

(Fiat24.com)

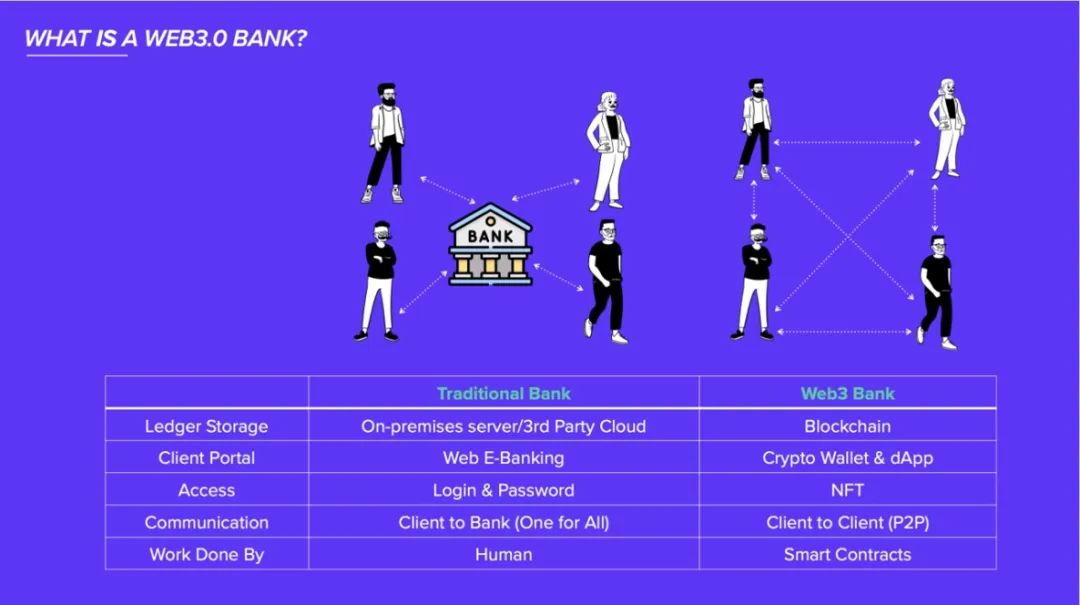

一、Fiat24――Web3銀行

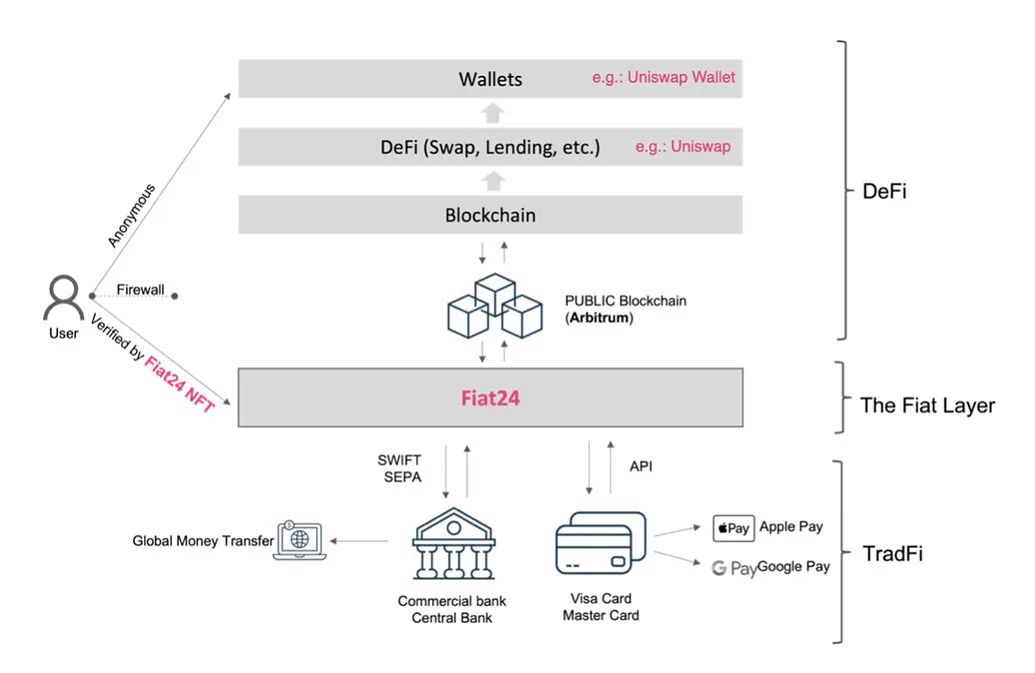

SR Saphirstein AGはスイス銀行法の監督下にあるフィンテック企業であり、同社が展開するFiat24は、公共ブロックチェーン(Arbitrum)上に完全に銀行ロジックを構築し、スマートコントラクトによって駆動される最初の分散型アプリケーション(DApp)です。ユーザーに対して入出金、暗号資産での消費支払い、貯蓄、送金、為替交換など一連のWeb3銀行サービスを提供します。

他のどの伝統的銀行とも異なり、Fiat24は多数のノンカストディウォレットユーザーを対象としており、NFTを使ってユーザー情報を識別しています。Fiat24を、DAppsのための法定通貨プロトコル層(DApps向け追加法幣レイヤー)と考えることができます。たとえば、Uniswapの下層に位置するFiat Layer Banking Protocolのような存在です。

この法定通貨プロトコル層において、Fiat24はKYCを通過したユーザーに対して「Fiat24 NFT Account」と「Fiat24スイス銀行口座(Cash Account)」を提供します。一方ではWeb3の支払いサービスを統合しており、暗号ウォレットと接続されたFiat24 NFT Accountを通じて、入出金や暗号資産による消費支払いが可能になります。他方では、Fiat24のスイス銀行口座はスイス国立銀行、欧州中央銀行、VISA決済ネットワークと直結しており、法定通貨の貯蓄、為替交換、加盟店との精算など、伝統的な銀行サービスも提供できます。

(Temperature Check - [Issue a Visa Card with Uniswap Logo ])

Fiat24の革新的なブロックチェーン銀行アーキテクチャは、伝統的銀行サービスとWeb3ブロックチェーン決済の革新をシームレスに融合させ、利便性を高めるだけでなくセキュリティも強化し、単一障害点(SPOF)のリスクを回避します。Fiat24を使えば、MetaMaskやその他のノンカストディウォレットに保管されている暗号資産を使って、法定通貨の出金、両替、日常的な暗号消費支払いが可能になり、VISAを受け付ける場所であればどこでも暗号資産を利用できるようになります。

暗号資産を日常的に活用したいユーザーにとって、ウォレットを支払いソリューションへと変えるこの画期的な能力は、伝統的銀行・金融・決済システムに対する真の革新といえます。

二、スイスの暗号資産友好規制から生まれたFiat24

2019年1月1日、スイス連邦議会は金融イノベーションを促進するため、既存の銀行監督体制の下に新たに「フィンテックライセンス(Fintech Licence)」を導入しました。このライセンスは、高水準な伝統的銀行ライセンスの「簡易版」ともいえ、フィンテック事業に取り組む革新企業の市場参入障壁を下げることを目的としています。ライセンス保有者は一般大衆からの預金受入れが認められますが、その預金を投資や貸出などの利殖活動に利用することはできません。

このようなスイスの規制フレンドリーな環境において、フィンテックライセンスの導入やICO活動に関するガイドライン、分散台帳法(DLT法)などが整備され、フィンテックビジネスモデルのイノベーションに大きな可能性が広がりました。特にブロックチェーンと暗号資産分野において顕著です。Fiat24はまさにこうした背景のもとに誕生しました。

(Fiat24.com)

Fiat24の創業チームは当初、伝統的銀行業務に携わっており、常にブロックチェーンと暗号資産の発展を注視していました。フィンテックライセンスの導入をきっかけに、2018年に「伝統的銀行のロジックをブロックチェーン上に構築できないか」という大胆なアイデアを思いついたのです。

Yang氏は次のように語っています。「ブロックチェーンという技術は、いわゆる『分散型台帳技術』であり、そもそも帳簿記録のために設計されたものです。 銀行時代には、各銀行に数百人規模のバックオフィスチームがいて、支払いの照合作業をしていました。全世界に数万の銀行があり、それぞれが独自の帳簿を持っている中で、これら数万もの帳簿を完璧にエラーなく同期させるには、非常に高いシステム要件が必要でした。しかし、ブロックチェーンのアトミックスワップ特性はこの問題を完全に解決し、銀行内の照合(Reconciliation)部門を不要にします。これにより金融機関の業務効率が大幅に向上し、人的コストも削減されます。これは、同じ取引量でもUniswapが数十人のスタッフで運営しているのに対し、中央集権型取引所は数百、数千人のスタッフを必要とするのと同じ理屈です」。

暗号資産市場の発展に伴い、Fiat24チームはDeFiが天然のオンチェーン金融インフラとして、フィンテックライセンスの貸出利殖禁止という制限を補完できること、またスイスの規制に優しいDLT法が暗号資産の合法的展開を後押しできることを見出しました。

3年間にわたる継続的な規制当局との対話、および銀行の中核運用ロジック(Core Banking System)をスマートコントラクトとしてオンチェーン化する実践の末、Fiat24は2021年にスイス金融市場監督局(FINMA)からフィンテックライセンスを取得し、スマートコントラクトによって銀行ロジックを駆動し、公共ブロックチェーン上に完全に構築された、入出金・暗号消費支払い・貯蓄・送金・為替交換などのサービスを提供する初のWeb3銀行となりました。

Fiat24の革新的なブロックチェーン銀行アーキテクチャは、伝統的銀行金融サービスとWeb3ブロックチェーン決済の革新をシームレスに融合させ、多くのトップレベルの資本から支持を得るとともに、QorusおよびAccentureから「2022年最優秀新興銀行(Neobanks & Specialized Players)」の栄誉も授与されました。

(Qorusand Accenture Announce Winners of 2022 Banking Innovation Awards)

三、ブロックチェーンスマートコントラクトに基づくWeb3銀行サービス

以前のWeb3決済レポートでは、Web3決済の基礎的ロジックから考察し、支払いを筆頭にしたWeb3金融インフラが徐々に整備されつつある様子を見て取れます――支払い、カストディ、ウォレット、ステーブルコイン。PayPal、Coinbase、VISA、Metamask、Telegramといった業界大手が自らの事業をWeb3と深く統合する中(特に支払い領域)、いかに法定通貨と暗号通貨を接続し、Web3決済の利点を活かしてビジネスシーンを構築するかが鍵となっています。

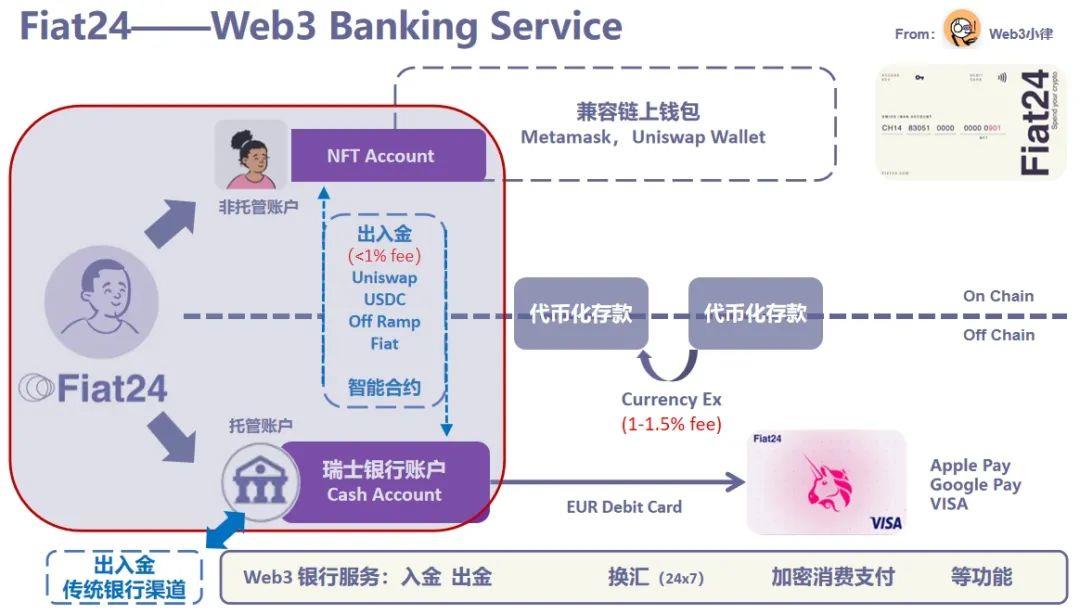

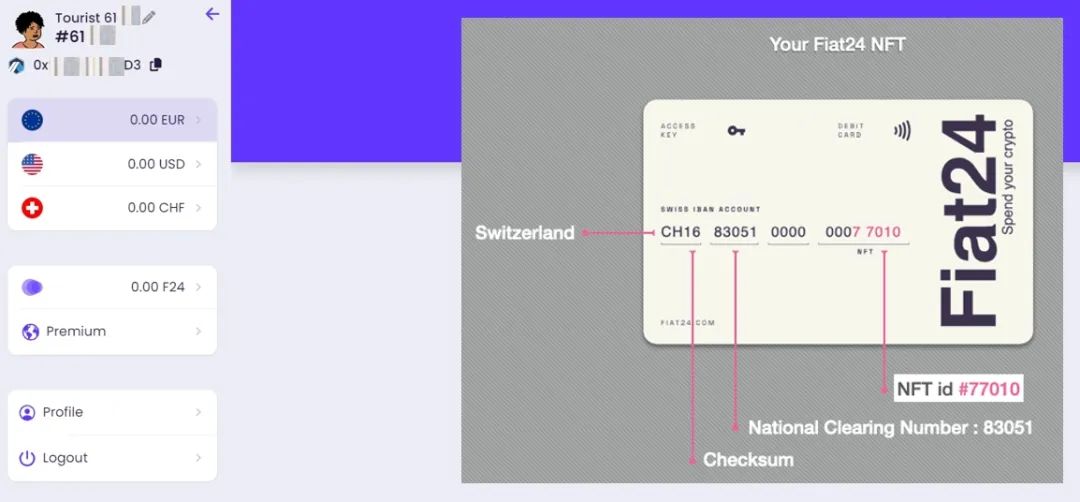

Fiat24はスイスのフィンテックライセンスの利点を最大限に活かし、革新的に銀行ロジックをブロックチェーンとスマートコントラクト上に構築することで、オンチェーンのウォレットアカウントとオフチェーンの銀行口座の接続路を確立しました。さらにVISA決済チャネルを通じて現実世界の大部分の支払いシーンに接続し、Web3銀行・金融・決済のビジネスシーンを構築しています。Fiat24の中心となるアカウント体系は、オンチェーンのNFT Accountとオフチェーンのスイス銀行口座(Cash Account)です。

3.1 NFT Accountとスイス銀行口座の接続路

ユーザーは暗号ウォレットからFiat24にアクセスし、Fiat24 NFTを取得できます(未登録のゲストモード)。ただし、登録およびKYC審査を通過したFiat24 NFTユーザーのみが、このNFT Accountを通じて自身のスイス銀行口座と接続できます。NFTレベルでKYCによる本人確認情報を設定し、NFT Accountでユーザー身分を表現するこの方法は、伝統的銀行のアカウントとパスワード方式を完全に放棄したものであり、伝統的銀行にとって明らかに革命的です。

このNFT Accountが登録完了し、KYCを通過すると、Fiat24は同時にCHで始まるスイスIBAN銀行口座を開設します。この口座はFiat24が管理し、スイス銀行法の監督下にあり、預金、送金、為替交換など伝統的銀行口座と同等の基本機能を提供できます。

(Fiat24.com)

3.2 スマートコントラクトによるWeb3決済の実現

Fiat24はNFT Accountとスイス銀行口座をバインドし、さらにブロックチェーン技術を伝統的金融システムに統合しています。

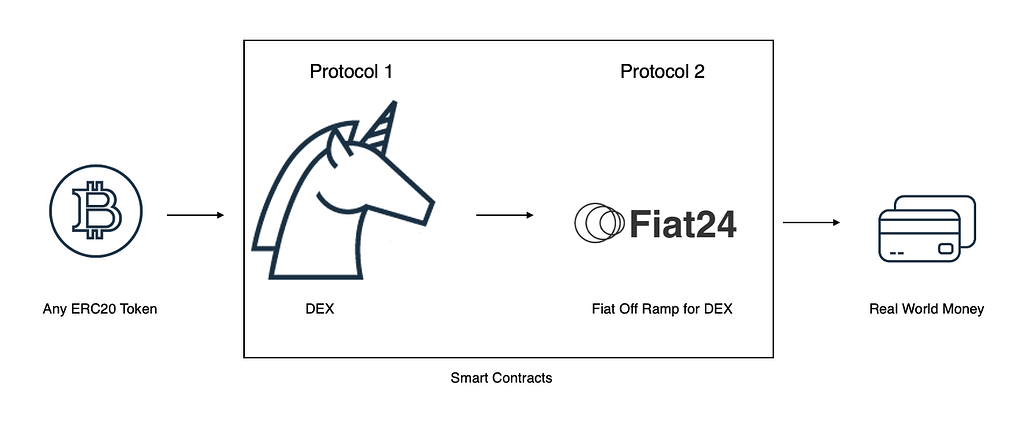

入出金支払い:ETHの出金というビジネスシナリオでは、おおむね以下の2つのステップがあります。(1)ETHをUSDCに変換;(2)USDCを決済チャネルを通じてUSDとして出金。Fiat24はまずUniswapプロトコルを呼び出し、ETHとUSDCをスワップします。Fiat24の銀行ロジックがすべてブロックチェーン上に構築されているため、次のステップでは自社の出金チャネルを直接呼び出して出金を実行できます。これらのステップはすべてスマートコントラクトによって実現されています。

暗号消費支払い:Fiat24はKYC登録済みユーザーにVISAとの提携デビットカード(Debit Card)を発行しており、これによりVISA加盟店約4,000万店舗への支払い経路、およびApple Pay、Google Payなどのサードパーティ決済チャネルにも接続しています。そのため、より高度なETHによる消費支払いシナリオでは、Fiat24はスマートコントラクトを介してETHをUSDCに両替し、USDとしてスイス銀行口座に出金した上で、決済チャネルを通じて加盟店への法定通貨精算を行います。

(Temperature Check - [Issue a Visa Card with Uniswap Logo ])

Fiat24が暗号ウォレットと銀行口座をつなぐ暗号消費支払いのシナリオは、伝統的銀行・決済業務の進化形といえます。Uniswapでのスワップ、USDCから法定通貨への出金、そして加盟店への決済など複数のサービスを統合し、スマートコントラクトによって一連のプロセスを自動化することで、暗号資産から法定通貨までのシームレスなユーザーエクスペリエンスを実現しています。

3.3 伝統的銀行・決済チャネルとの互換性

Fiat24はフィンテックライセンスの恩恵を受け、スイス銀行間決済(SIC)システムへの参加が承認されており、スイス国立銀行(スイス中央銀行)内に決済口座を持っています。同時に、SWIFT、SPEA、VISAなどグローバルな決済ネットワークとも接続しており、現実世界のすべての支払いデータはArbitrumブロックチェーン上に記録されています。

スイス銀行口座による決済精算に加えて、Fiat24のユーザーは国際送金を通じてFiat24スイス銀行口座に入金したり、他の銀行口座に送金したりできます。また、暗号資産を売却し、その資金を法定通貨としてスイス銀行口座に出金することも可能で、これらの出入金操作はすべてスマートコントラクトによって実行されます。

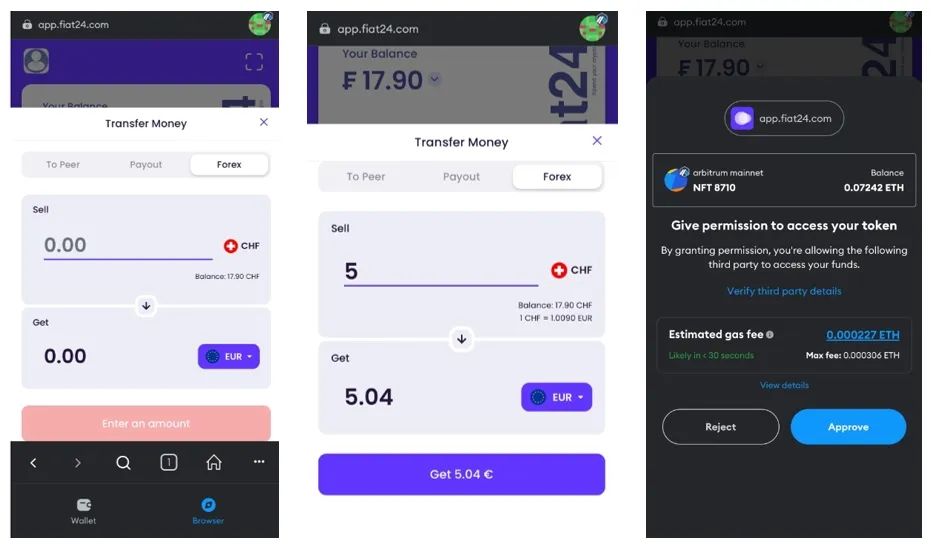

興味深いことに、Fiat24はスイス銀行口座を通じて外国為替業務(Foreign Exchange)を提供でき、これらの為替取引はトークン化された預金によって実現されています。

Yang氏によれば、Fiat24は当初Uniswap上にUSD/EURのペアを設けて為替業務をサポートしようとしましたが、オラクルによるリアルタイム為替レートのアンカー、取引規模、通貨種類の制限などの課題から、最終的に自社の銀行預金をトークン化してオンチェーンに持ち込み、Chainlinkを通じてインターバンク為替レートを取得することで、24時間365日のリアルタイム為替交換を実現しました。Fiat24の紹介ページでは、為替取引にガス代が発生することが明記されています。

(Fiat24.com)

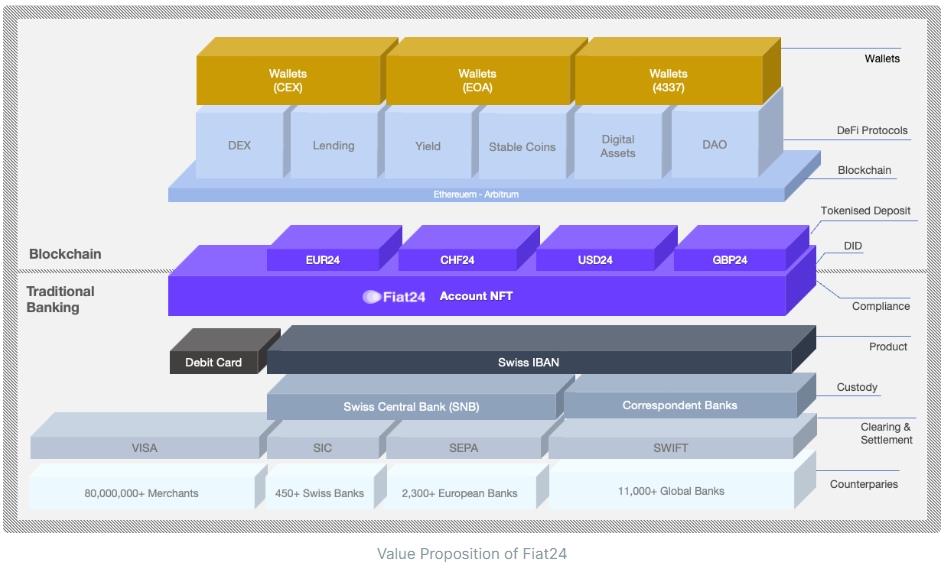

Fiat24が採用するアーキテクチャは、銀行金融サービスとブロックチェーンの革新をシームレスに融合し、銀行ロジックをブロックチェーン上に構築し、スマートコントラクトによって駆動することで、伝統的銀行の中後方システムの操作を完全に実現しています。ビジネス面では、NFT Accountおよびスイス銀行口座システムを通じてWeb3決済(出入金、暗号消費支払い)を完璧に接続できる一方で、スイス銀行口座を通じて伝統的銀行金融における決済、為替、送金などの重要な機能にも対応しています。

四、DAppsのための法幣プロトコル層として

「Chainlinkの分散型オラクルネットワークがインフラとしての役割を果たすように、Fiat24の役割は分散型デジタルバンキングネットワークのインフラ――つまりDAppsの法幣プロトコル層です。」とYang氏は述べます。「DEXが将来的にCEXを置き換えると我々は信じています。しかし、CEXは自前の決済チャネルで入出金が可能なのに対し、DEXの最大の弱点はここにあります。プロトコル(Protocol)としてのDEXは、伝統的銀行と互換性が持てず、APIや口座の開放もできません。しかしFiat24は、NFT Accountとスイス銀行口座を組み合わせることで、オンチェーンではプロトコル同士で接続し、オフチェーンでは銀行を通じて伝統的金融と接続する、完璧なソリューションを提供できるのです。」

Fiat24はプロトコル形式で動作するDAppであるため、ユーザーはMetaMaskやUniswapウォレットなどのノンカストディウォレットからwww.fiat24.comに簡単にアクセスし、スイス銀行の電子ポータルに入ることができます。また、NFTレベルでKYCの本人情報パラメータを設定する仕組みにより、ユーザーは他のDAppsでは依然として匿名性を保つことができます。

DAppsの開発者にとっては、プロトコル同士の協力形態であるため、Fiat24のプロトコルを直接呼び出して統合でき、まるで自らのDAppにFiat24のスイス銀行オンライン口座を開設したような状態になります。これにより、多くのDAppsが抱える法幣サービス不足の問題を解消できます。

(Fiat24.com)

現在、Fiat24は暗号ウォレット開発チームと積極的に協力し、これらのノンカストディウォレットに法幣プロトコル層を追加することで、オンチェーンの暗号資産とオフチェーンのスイス銀行資産のシームレスな接続を実現しようとしています。

これはウォレットユーザーにとって非常にニーズが高く、(1)通常のスイス銀行では最低50万スイスフランの預金が必要な高級なスイス銀行口座を低ハードルで取得でき、銀行サービスを利用できるほか、(2)Fiat24が提供するVISA支払いチャネルを通じて、簡単な暗号消費支払いも可能になります。

Fiat24(DAppsの法幣プロトコル層)はプロトコル形式により、さまざまなDAppsにシームレスに統合でき、DeFi、DEX、GameFiなどのシーンにも適用可能です。

日常消費のシナリオを想像してみてください。Fiat24のDApp(署名付きNFTでアクセス)を通じて、ユーザーはMetaMaskや任意のノンカストディウォレットに保管された暗号資産を使って、朝の出勤前にスターバックスのコーヒーを購入したり、退勤後にVISA決済を受け付けるバーで飲食を楽しんだりできます。いわゆる「早C(Coffee)晩A(Alcohol)」のライフスタイルです。

暗号資産を日常的に使いたいユーザーにとって、Fiat24のこうした革新的なWeb3銀行アーキテクチャと、シームレスなWeb3決済ソリューションは画期的です。

五、Fiat24の将来展望

現在のところ、Fiat24はEUおよびスイスのユーザーに限定されており、対応通貨も3種類のみです。しかしYang氏は、「最近の市場拡大とユーザー需要の急増を受け、2024年初頭には東南アジアおよび南北アメリカのユーザーにも対応し、より多くの通貨をサポートする予定です。」と語っています。

5.1 ウォレット入口としての展望

Fiat24は、自らの位置づけである分散型デジタルバンキングネットワークインフラ――DAppsの法幣プロトコル層として、より多くの暗号ウォレット入口と接続し、プロトコル同士の協力形態を通じて、BtoBの暗号ウォレットおよび他の提携先とシームレスに接続します。これは、DApps内部にFiat24のスイス銀行オンラインバンキングを内蔵するようなものです。

さらに、Fiat24は暗号ウォレットプロバイダーに対して提携型の暗号支払いカード(Debit Card)を提供し、ユーザーがより多くの暗号消費支払いシーンを利用できるように支援するとともに、ウォレットプロバイダーがユーザーにさらなる価値を提供できるよう支援します。

すでにMetamaskのような巨大なウォレット入口では、多数のWeb3金融インフラが統合され、取引所と同等の基本機能(Buy、Sell、Swap、Bridge、Stake、Sendなど)を実現しています。今後、ウォレットがより良いユーザーエクスペリエンスを完成させれば、逆転のチャンスも生まれます。これがOKXが自社のOKX Walletに強い注目を寄せている理由です。

5.2 トークンエコノミーの計画

暗号ウォレットプロバイダーとの接続を進め、製品対応範囲を広げる一方で、Fiat24は2023年末または2024年初頭にトークンラウンドによる資金調達を開始する予定です。このタイミングで、Fiat24の位置づけはさらに明確になります――DAppsの法幣プロトコル層として、Web3エコシステムの重要なインフラとなるのです。

F24 Tokenの導入は、Fiat24エコシステム内のさまざまな参加者をさらに緊密に結びつけるためのものです。機能型トークンとして、F24 Tokenはエコシステム参加者に以下のような特典を提供します。(1)個人および法人顧客向けには、F24 Tokenの消費によって银行卡番号のカスタマイズ、より高い支払い限度額、料金優遇などを提供。(2)ウォレットプロバイダー向けには、F24 Tokenの消費によってユーザーの口座開設やオンラインバンキングの利便性を提供します。

トークンエコノミーに関しては、F24 Tokenは縮小モデル(Deflationary Model)を採用しています。ホワイトペーパーによれば、将来供給されるTokenの50%はコミュニティ参加者に分配され、Fiat24エコシステムの持続可能な発展を支援します。20%は初期チームおよび投資家に、残りの30%はプロジェクトの金庫に保管され、運営、開発、コンプライアンス、外部提携などのために使用され、Fiat24エコシステムの長期的発展を共に推進します。

六、最後に

否定できないのは、ブロックチェーン技術が主導するWeb3の変革が、支払い、ウォレット、カストディ、ステーブルコインを通じて、伝統的銀行・金融・決済インフラに浸透しつつあるという、グローバルな金融決済分野における革命が進行中であるということです。まさに業界大手がWeb3決済に全面参入している状況です。

伝統的銀行業界にとって、デジタルバンキングは従来の金融のデジタル化を促進する触媒となりましたが、なお多くの課題を抱えています。これらはブロックチェーン技術によって改善可能です。ユーザーは古びたユーザー名とパスワードで銀行口座にアクセスし、取引確認コードは通常SMSで送信されます。こうした煩雑なプロセスは、人的ミスや改ざんのリスクを高め、セキュリティを損ないます。さらに、帳簿の記録と処理ロジックは通常銀行のバックエンドシステム内で管理されており、単一障害点の発生や機微情報の漏洩リスクを引き起こします。

Fiat24のような革新的フィンテック企業は、伝統的銀行・金融・決済システムの基盤原理を変革しようとしています。また、PayPalやVISAといった伝統的金融大手もWeb3フィンテックへの取り組みを始めています。こうした努力により、銀行・金融・決済システムの根本原理が変わり、革新的な技術アーキテクチャによって、セキュリティ、効率性、グローバルな銀行・金融・決済ネットワークへの許可不要なアクセスが強化されていくでしょう。

伝統的銀行・金融・決済システムの変革は一夜にして実現するものではなく、多くの関係者の利害が絡んでいます。しかしFiat24は、ブロックチェーンとスマートコントラクトの利点を活かして、新たな価値移転の方法を切り拓き、一つのDAppでオンチェーンとオフチェーンをつなげています。Fiat24は、ブロックチェーンとWeb3の手法で、グローバルな銀行・金融・決済アプリの意味を再定義しようとしています。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News