分散型の新賭博ツールを解析:f(x)プロジェクトのリスク研究

TechFlow厳選深潮セレクト

分散型の新賭博ツールを解析:f(x)プロジェクトのリスク研究

f(x)は、基盤資産であるstETHを、一定数のステーブルコイン類似製品fETHと、高変動・高リターンのレバレッジ製品xETHに分割する。

序論

暗号資産市場の4年周期のリサイクルは本当に不思議です。毎回「今回は違う」と感じますが、結局のところ結果はいつも「今回も同じ!」です。私は市場の予測をすることも、アルトコインの購入も、レバレッジをかけて取引をすることも好きではありませんが、それでも毎回の熊相場で収穫されてしまいます。理由はただ一つ、心の中にわずかでも貪欲さがあれば、嫌だと思っていてもつい行動してしまうため、同様の罠に陥ってしまうのです。2013年のICOプロジェクトによる資金調達、2017年のICO、2020年のDeFiサマー、そして2021年に二度発生した暴落で自らCDPの強制清算を行い身を守った経験もまさにそれです。

私の考えでは、技術的な手段を通じて自分の貪欲をDeFiが事前に設定したルールという檻の中に閉じ込めることが、この暗号資産の無限ループから抜け出し、資産を着実に増やしていく正しい方法です。純粋な数学的推論とコードの実装によって金融プロトコルの機能を自動化できるというのは、非常に美しいものです。@aladdindaoの一連の製品はすべてこの考え方を貫いており、興味のある読者は私が以前書いた記事を参照してください。

https://mirror.xyz/darkforest.eth/gQuWj8-HKOxmCPKdx9etmCPGSylXWmXSVjRm-C_G2wE

@aladdindaoが提供する第4の製品であるf(x)は、いくつかの簡単な数式を用いることでイーサリアムのDeFiエコシステムに全く新しい製品、すなわち金融分野のtranche構造に類似した構造化商品を提供しています。このプロトコルは基盤資産stETHを一定数のステーブルコインに近いfETHと、高変動・高リターンのレバレッジ商品xETHに分割します。

これらイーサリアム上に存在する二つの原生資産は、市場における二種類のニーズ、つまりリスク回避のニーズとレバレッジのニーズに対応しています。

1. レバレッジ需要のシナリオ

現在の市場が熊相場の終わりから牛相場の始まりにあると仮定しましょう。これは今後数年間でイーサリアムのような基盤資産がかなり確実に上昇することを意味します。HODL派にとって必要なのは忍耐だけで、「待つ」だけでよいのです。しかしレバレッジを使うプレイヤーにとっては、「市場が確実に上昇すると信じているなら、なぜ大きな賭けをして未来を狙わないのか」ということになります。

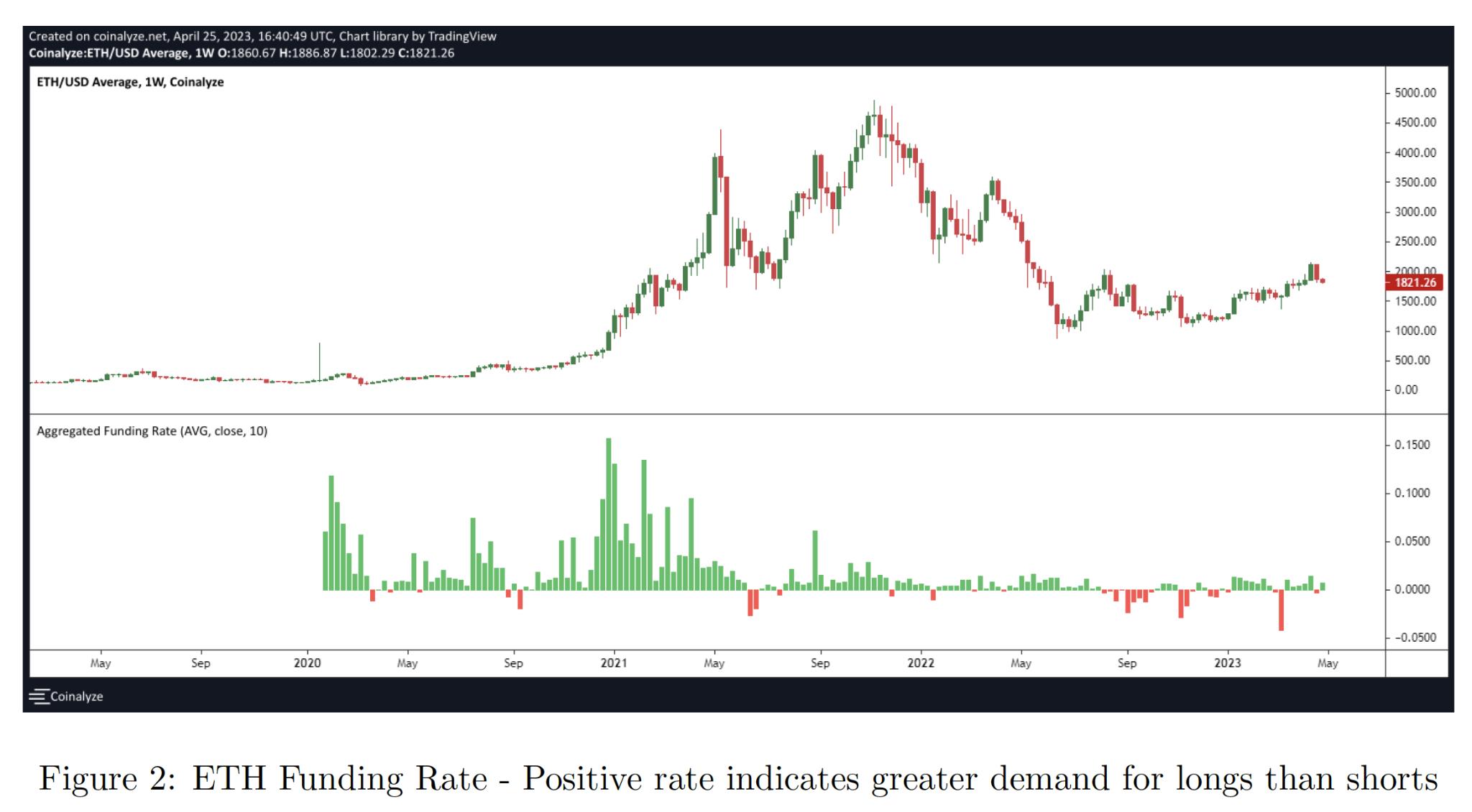

しかし皆も知っているように、大きなブルマーケット中には短期間に激しい下落が頻繁に起こります。レバレッジプレイヤーが乗り越えられない壁は、黎明前の暗闇を生き延びられないことであり、翌日の太陽を見ることが叶わないことです。さらに中央集権型取引所の永続契約(パーペチュアル)の資金調達レートは、大部分の時間においてロングポジションに対して課金されるため、利益が資金調達コストを上回るかどうかは未知数です。

しかし、もしレバレッジを保有しつつ、いつ爆発するかわからない強制清算リスクを回避でき、しかも資金調達レートがゼロあるいはマイナスであり、保有コストが極めて低い製品があれば、多くのHODL派も少しだけレバレッジをかけてリターンを拡大したいと思うのではないでしょうか?

2. リスク回避需要のシナリオ

一方、現在が大きなブルマーケット真っ只中の場合、価格は順調に上昇しているとします。このときあなたは明確なリスク回避の必要性を感じつつも、安定通貨(ステーブルコイン)に換えてしまうことを惜しみ、将来の成長機会を完全に失うことに納得できません。また、さまざまなステーブルコインも常にFUD(恐怖・不確実性・疑念)の対象となることがあります。このようなときに必要なのが、fETHのようにイーサリアム上に存在し、RWA(「リアルワールドアセット」、すなわち現実世界の資産)に起因する外部リスクを持たないネイティブ資産であり、これにより資産全体のボラティリティを低下させることができます。

https://mirror.xyz/darkforest.eth/7O4rGUDHCMwA45m33zUYYwnjw3jl1rps8mgxRCcgZbY

例えば、fETHを発行した後にイーサリアム価格が90%暴落したと仮定します(想像するだけでも恐ろしいですが)、あなたの保有するfETHはたった9%の損失しか被らず、スーパー大熊相場を難なく回避できます。これは「最後の一銭も手放さない」という状況での完璧な天井逃れ戦略と言えるでしょう。

こう考えると少し心が揺らぎます。確かに暗号資産において、ネイティブ資産のセキュリティレベルは、さまざまなマイニングLPでラップされた資産よりもはるかに高いからです。しかし、何度も挫折を経験してきた私にとって、どんなプロトコルにもメリットばかりではなく代償があることを理解しています。真剣な投資判断を行うには、このプロトコルのリスクについて完全に理解しておく必要があります。

f(x)プロトコルに対する魂の三問

f(x)プロトコルはどのようにして資産のボラティリティを段階分けしているのか? 極端な市場環境下でのシステムの安定性はどうなのか? そして、システムが崩壊する境界線はどこにあるのか?

1. ボラティリティ段階化の原理

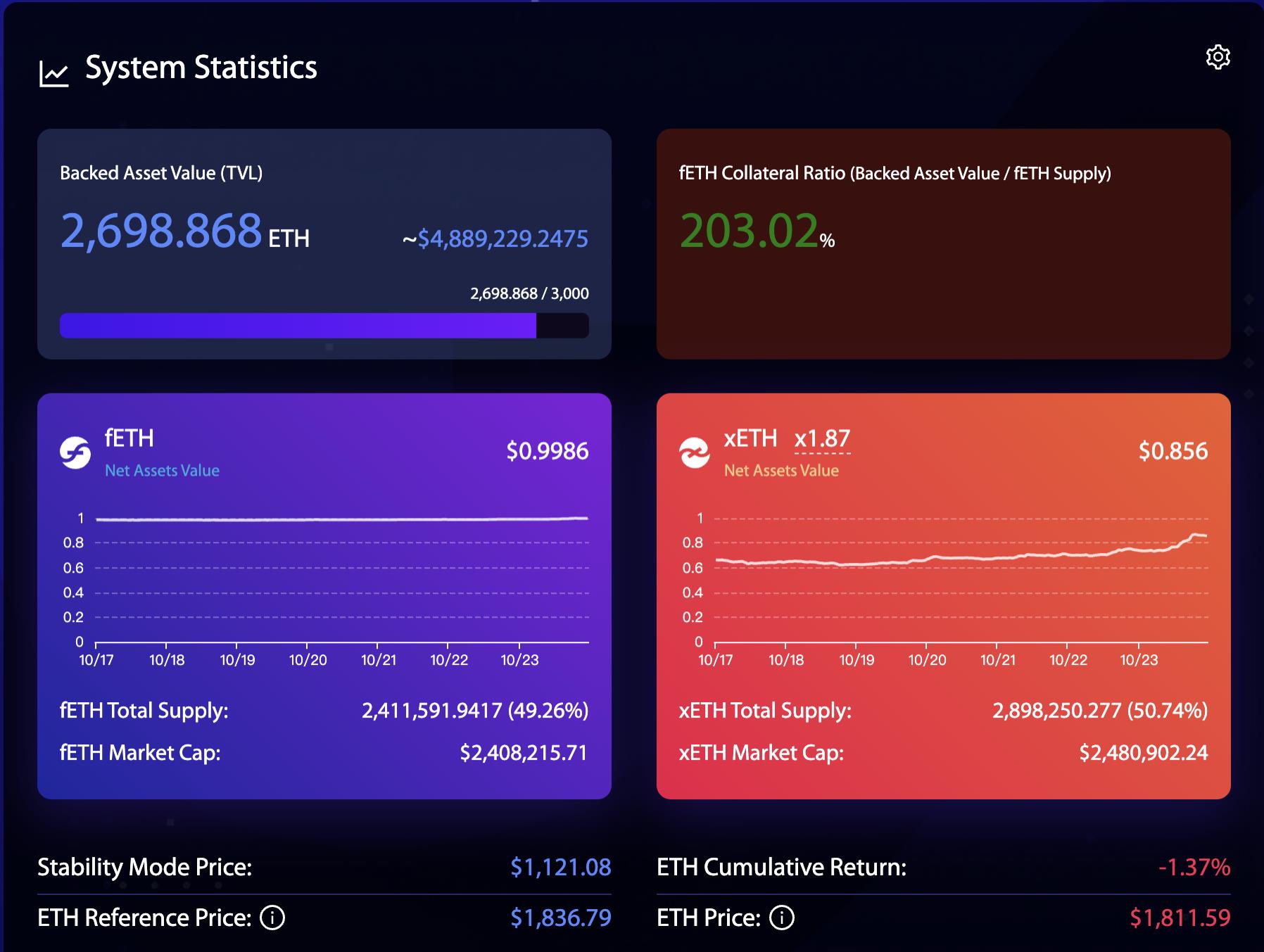

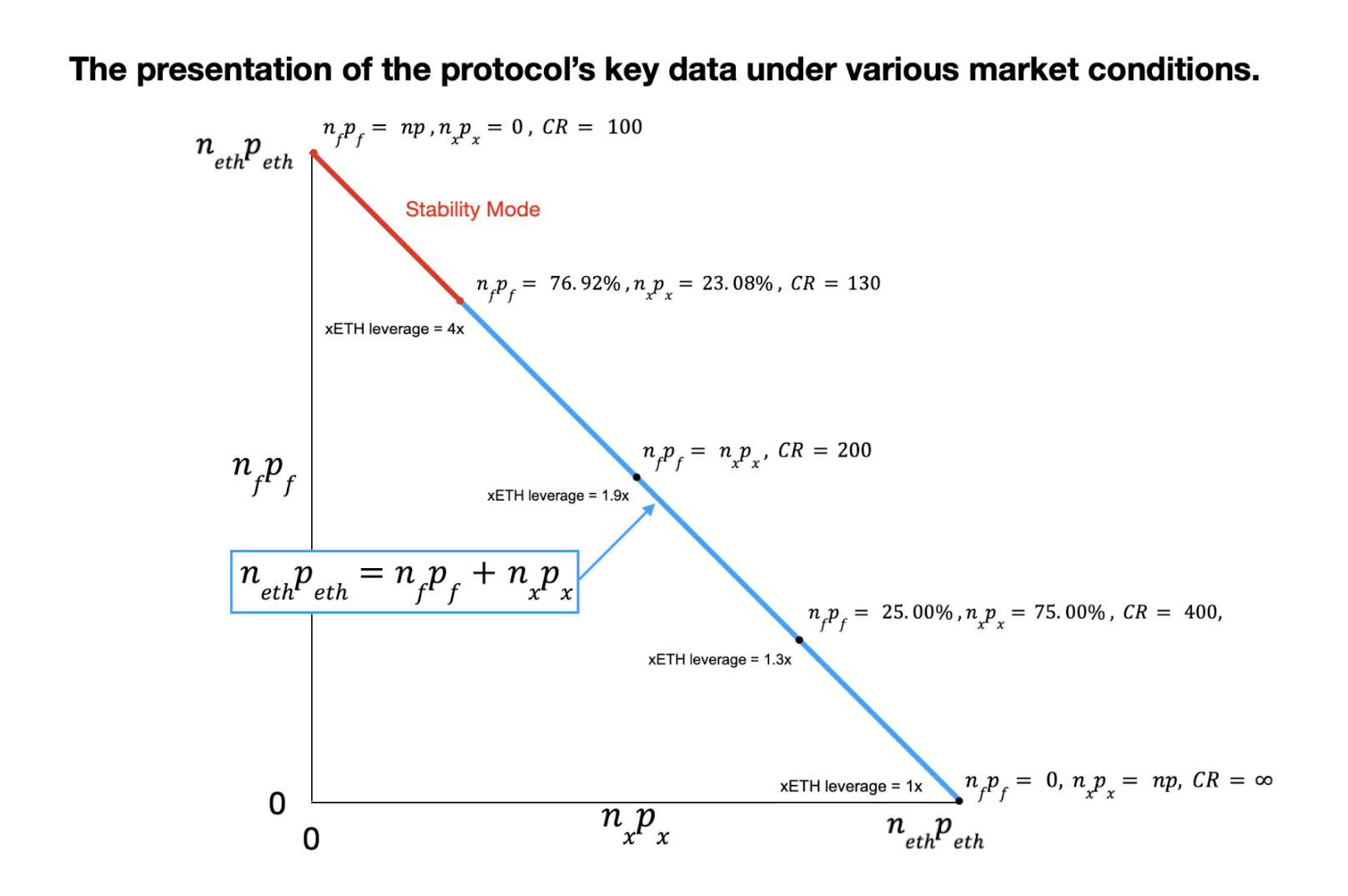

f(x)プロトコルを理解する上で、以下のダッシュボードを理解することが非常に重要です。基盤資産ETHはLidoでステーキングされstETHとなり、その後一定数のステーブルコイン風の資産fETHとレバレッジ資産xETHに分割されます。fETHは基盤資産の10%のボラティリティしか持たず、xETHが残りすべてのボラティリティを引き受けます。

このプロトコルの本質は、次のシンプルな数式に凝縮されています。

ここでは基盤資産として2698.868ETHがあり、TVL(総ロック価値)は$4,889,229です。このTVLは分割された二つの資産のNAV(純資産価値)の合計、つまりfETH時価総額+xETH時価総額に等しくなります。fETHの価格変動はイーサリアム価格変動の10%に固定されており、nfおよびnxの数量は一定です。この条件からpxの価格を算出できます。

例を挙げてより明確に説明しましょう。

初期ユーザーが価値\$2000のイーサリアム1枚を預けて、1000枚のfETHと1000枚のxETHを発行したとします。翌日、イーサリアム価格が10%下落し、\$1800になりました。fETHのボラティリティはプロトコル規定により1%下落のみ許容されるため、fETH価格は\$0.99となります。公式1に基づき、xETHの価格は\$0.81と計算されます。xETHのボラティリティはどのくらいでしょうか? (1-0.81)*100% = 19%、つまりレバレッジ倍率は1.9倍です。

各資産の変動曲線を見ても、fETHの変動が非常に小さく、xETHの変動はETHそのものの変動を上回ることがわかります。プロジェクト側はUIをより直感的に改善すべきです。

2. システムの安定性の確保方法

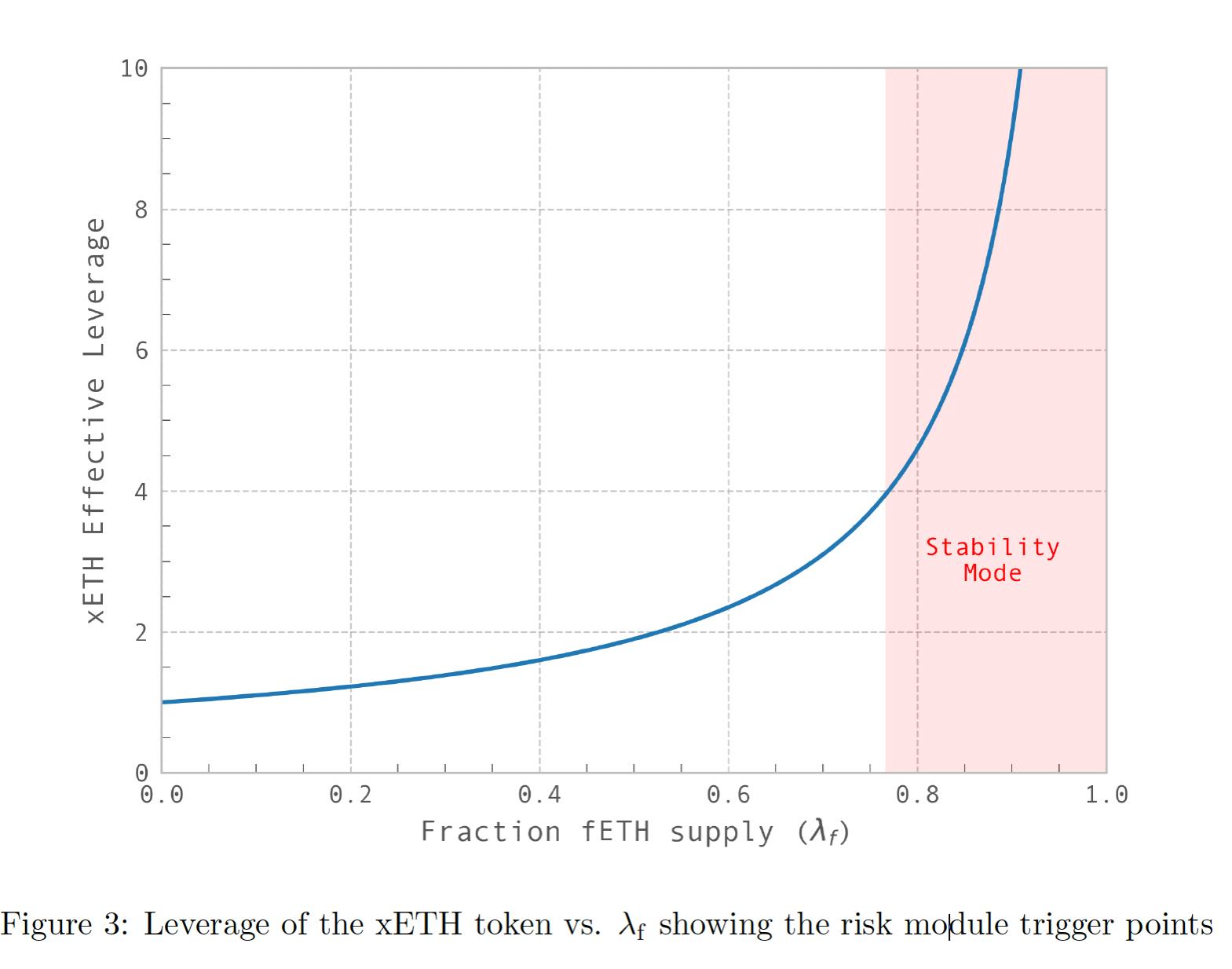

f(x)の安定性第一法則:ステーブルコイン風のfETH価格のボラティリティは、常にETHのボラティリティの10%に正確かつ安定的に固定される。

第一補題:第一法則を満たすためには、fETHを超えて溢れる基盤資産のボラティリティを吸収するために十分な量のレバレッジコインxETHが必要である。xETHの量が相対的に少ない場合は、xETHのレバレッジ倍率を上げてボラティリティを吸収します(下図右側の赤部分)。逆にxETHの量が多ければ、レバレッジ倍率を下げ、低倍率でボラティリティを希釈します(下図左側)。

この単純な二つの原則がf(x)プロトコルの基本条件を形成しています。しかし、この曲線は自発的に安定へ回帰する金融システムではありません。曲線の両端の極端な状態に特に注意を払う必要があります。

(1)曲線の左端:レバレッジコインxETHがfETHに対して過剰に多い場合。これはおそらくブルマーケットでよく見られる光景でしょう。より多くの人々がステーブルコインを持つよりレバレッジ商品を購入したいと考えます。極端なケースでは、xETHのレバレッジ倍率が1に近づき、もはやネイティブ資産であるイーサリアムを持つこととほとんど変わりません。とはいえ、プロトコル全体への害はありません。システムは自然に曲線の中点へ回帰します。

ここでf(x)ホワイトペーパーでも言及されている通り、fETHの需要がfETHの供給量を決定するものの、あらゆる時点での需要に対応するために、最低コストで発行可能なfETHの量は通常ははるかに多くなる。ただし、この量はxETHの供給量によって制限される。

このプロトコルには、FraxプロトコルのAMO(アルゴリズミックマーケットオペレーション)のような操作空間があります。例えばxETHの増加が著しくレバレッジ倍率が低下し、市場の魅力が減った場合、f(x)プロトコル自身が積極的にfETHを新規発行し、レバレッジ倍率をたとえば1.5倍以上に維持できます。また、将来のxETH需要の減少に対処するため、追加発行したfETHを焼却することで、レバレッジ倍率の急騰を最小限に抑えることも可能です。

(2)曲線の右端:レバレッジコインxETHがfETHに対して極端に不足している場合。この状況はシステムにとって危険であり、防止が必要です。通常これは市場心理が極度に悲観的になり、価格が継続的に下落しているとき、つまり誰もが安全を求める時期に発生します。このとき、xETHのレバレッジ倍率は急激に跳ね上がり、致命的な負のデススパイラルが生まれます。「より少ない人がレバレッジをかけたい→レバレッジ倍率が上がる→さらにレバレッジをかけたくない…」という悪循環です。

この問題は自由市場では自発的に解決できません。幸いなことに、f(x)プロトコルはいくつかの方法でこの悲劇を回避しています。

3. f(x)プロトコルのリスク境界

f(x)プロトコルはCDPローンプロトコルから「CR(Collateral Ratio:担保比率)」という概念を導入しています。プロトコル側は、ユーザーが預け入れた基盤資産を担保(Collateral)とみなし、発行されたステーブルコインfETHを貸出資産とみなします。貸し出されたステーブルコインの価値が担保価値を超えてはならず、つまりCR>100%を維持しなければなりません。そうでなければ不良債権が発生し、債務超過となってしまいます。ここでxETHの価値を考慮しないのは、極端な状況下ではxETHの価値がゼロになる可能性があるためです。しかし、そうであってもプロトコルは正常に稼働し、不良債権を回避しなければなりません。

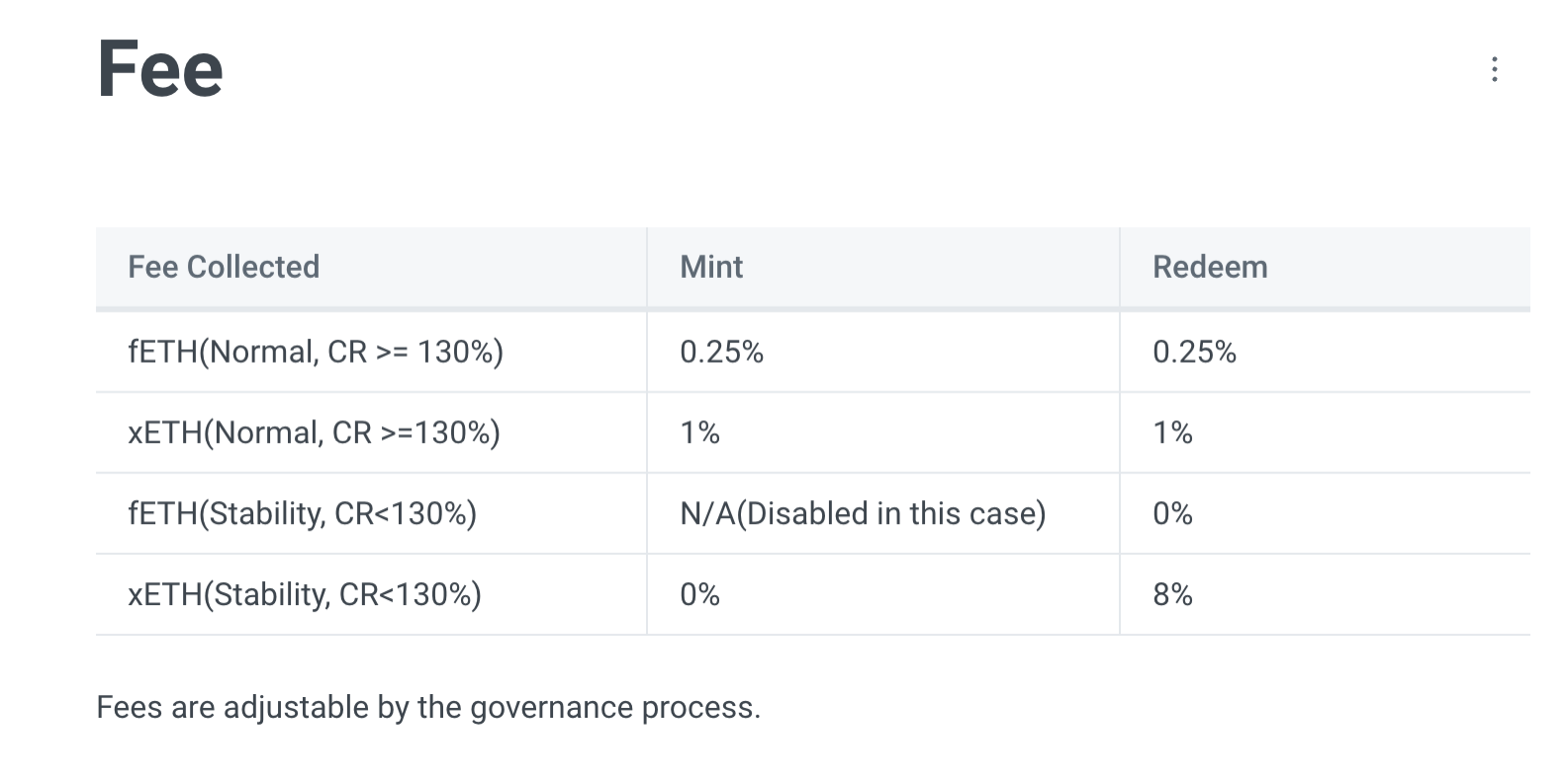

f(x)プロトコルは2017年1月1日以降のイーサリアム価格の日々の変動データを用いてシミュレーションを行いました。リスク発生確率が0.1%以下の場合、これはイーサリアムが1日で25%下落するような災害レベルに相当します。このような規模の災害でも、130%のCRであれば完全に耐えられます。そのため、プロトコルは130%のCRを安全閾値として設定しており、これを下回ると自動的に「stability mode(安定モード)」が作動します。このモードでは、対応するステーブルコインfETHの価値が基盤資産価値の0.78倍を超え、xETHのレバレッジ倍率がちょうど4倍になります。安定モード下でのプロトコルの対応策は以下の通りです。

(1)プロトコルの出入り口を制御

f(x)プロトコルはfETHおよびxETHの発行・償還手数料を調整し、場合によってはfETHの発行を停止します。目的はfETHに対するxETHの価値を高め、プロトコルが基盤資産のボラティリティを吸収する能力を向上させることです。

(2)内部資産の再バランス—Rebalancing Pool

Liquityプロジェクトのstability poolと同様に、プロトコルはfETH保有者が自らのトークンをプロトコル内のプールに預け、一定のステーキング報酬を得ることを奨励します。プロトコルは、CRが安全閾値を下回った際に、このプール内の資産を用いてfETHを予備資産(stETH)に償還する権利を持っています。

リスク回避志向のfETH保有者は、Rebalancing Poolを通じて変動性を大幅に抑えながらリターンを増やすことができます。プロトコルはインセンティブを駆使して、fETHを短期間のうちに流動性として獲得し(最新の変更によりロック期間は2週間から1日に短縮)、効果的にCR値をリスク領域から遠ざけることができます。

もちろん、Rebalancing Poolの資産が枯渇し、CRがさらに下落するリスクがある場合、f(x)プロジェクトチームはプロトコル収益を用いてxETH発行者に報酬を提供します。

Liquityとの違いは、Rebalancing Poolの流動性提供者が得るリターンがプロトコル外、つまりLidoのイーサリアムステーキング報酬から来ている点です。一方Liquityは完全に自社トークンの発行でインセンティブを提供しており、これが$LQTYトークンに長期的な売り圧力を与えています。これは最もピュアなネイティブ資産であるETHを使用する上での必然的な代償とも言えます。

私の見解では、f(x)プロトコルはLiquityの手法を参考にし、CRが130%を下回った後、fETHの償還プロセスに清算報酬のようなインセンティブを与えるべきです。これにより、より多くのfETHがRebalancing Poolに流入するよう促進できます。

これはステーブルコインLUSDの場合とは異なります。ステーブルコインの主な役割は流通性ですが、fETHの主な役割は保有時のリスク回避機能にあり、本質的には市場での大量流通を要求しません。

(3)プロトコル財務収益によるxETH発行者への補助

Rebalancing Poolの活用はTVL規模を縮小することでCRを高めるのに対し、xETH発行者への補助はむしろTVLを正方向に拡大することでCRを高める方法です。具体的な補助規模と実際の効果については、実際に運用してみなければ分かりません。

極端な相場におけるユーザーの意思決定

リスク回避型ユーザー

ステーブルコイン風のfETH保有者の場合、fETHをRebalancing Poolに入れた際は、CRが130%を下回るかどうかを注視する必要があります。その兆候があればすぐにプールから撤退すべきです。最新の仕様変更によりロック期間は1日と非常にユーザーフレンドリーになっています。しかし、大規模な流動性の撤退はプロトコルの安全性に深刻な影響を及ぼす可能性があります。

本当に安定を求めるユーザーにとっては、fETHを手元に持っておくことが最も安心です。強制償還のリスクを避けられます。ただし、プロトコルの極限まで到達した場合、つまりCR=100%になった時点で、fETHのボラティリティはETHと同等になります。しかし、このリスクはそれほど重くありません。史詩的な大暴落の最中では、すでに最大の下落局面は過ぎている可能性が高いからです。

レバレッジユーザー

レバレッジユーザーにとって、レバレッジ倍率が低いと面白みがありません。しかし、それほど大きな問題ではありません。問題はCRが130%を下回った際にレバレッジ倍率が急騰することです。この状況では市場が激しく下落しており、損失は一日で千里を走るようなもので、償還にはさらに8%の手数料がかかります。CRが100%に近づけば、xETHは価値ゼロに近づきます。

しかし、私が分析したいのは、市場が激しく下落する状況下では、ステーブルコイン保有者とレバレッジコイン保有者/発行者が静止したままではないということです。彼らの間にはある種のゲーム理論的均衡が存在します。CRが100%に近づくと、fETHを持つ意味がなくなり、契約リスクが増えるため、一部のユーザーは基盤資産ETHの償還を選択し、安値でETHを保有しようとするでしょう。一方、このときxETHのレバレッジ倍率は20倍、さらには100倍にまで跳ね上がります。この時点でリスクとリターンの比率は完全にレバレッジユーザーに有利になり、わずかな投入で100倍のリターンが得られる可能性があります。そんなチャンスに飛びつかない人がいるでしょうか? 私は信じません。こうした動きが必ずCRを徐々に押し上げ、システムを安定へと導くはずです。

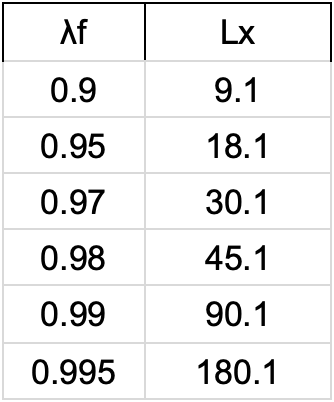

f(x)プロトコルのレバレッジ計算式により、fETHが総資産に占める割合ごとのレバレッジ倍率を計算した表が以下です。

したがって、CRが本当に100%に到達することはなく、レバレッジが無限大になることもありません。100%のCRは数学的な極限概念にすぎません。この点から、このシステムには内在的な安定回帰能力があると言えます。ただし、これはあくまで私の理論的分析であり、実際の市場の動きやストレス環境下でのプロトコルの動作が必ずしも私の言う通りになるとは限りません。

もう一つ無視できない外部リスクは、Lidoに問題が生じたり、何らかの理由でstETHがアンカーから外れ、stETH価格とETH価格の差が1%を超えた場合、プロトコルは発行を一時停止することです。償還は通常通り行われますが、fETHの償還には(stETH、ETH)のうち高い方の価格が、xETHの償還には低い方の価格が使用されます。これにより、ステーブルコイン風のfETH保有者の利益が保護されます。

結語

以上の分析を経て、公式が宣伝する「xETH is the first ever levered ETH you can HODL(xETHは初めて、HODLできるレバレッジETHである)」という主張は決して誇張ではなく、現時点で安定モードに入るためのイーサリアム価格は$1078、プロトコルのCRは207%であり、十分な安全余裕があります。

私の見解では、f(x)プロトコルの最大の意義は、異なるリスク許容度を持つユーザーに非中央集権型の金融ツールを提供し、ユーザーが中央集権型取引所から完全に離れ、現実世界の資産リスクを排除し、純粋に暗号資産ネイティブ資産のみを使って自由に戦略を展開できるようにすることにあります。これこそが中本聪の精神に通じるものであり、DeFiが存在し続ける最大の意義です。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News