ブロックスペースの正しい評価:暗号世界で最も貴重な商品

TechFlow厳選深潮セレクト

ブロックスペースの正しい評価:暗号世界で最も貴重な商品

ブロック空間は、セキュリティ、柔軟性、分散化などの一般的な特性に基づいて容易に評価可能な商品の一種である。

執筆:nate

編集翻訳:TechFlow

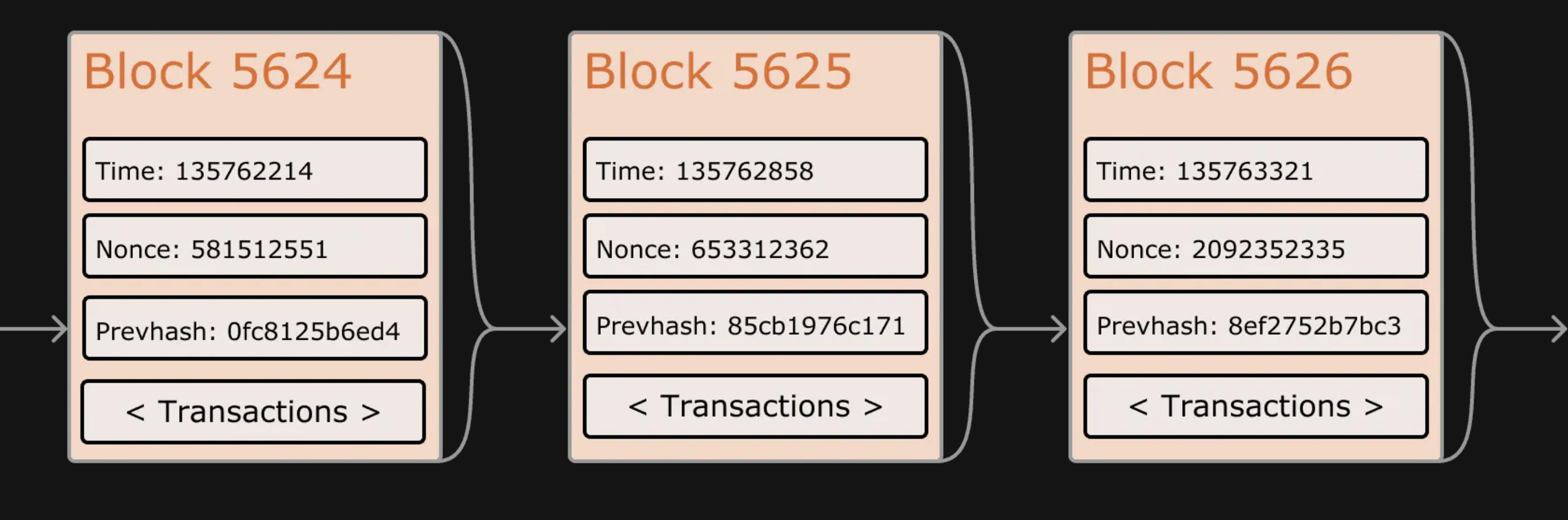

ブロックチェーン上で取引を実行し、データを保存し、計算を行うことが「ブロックスペース」である。直感的に言えば、1つのブロックに含まれるトランザクションそのものがブロックスペースだ。

さまざまな記事、投稿、ポッドキャストの中で、ブロックスペースはますます「最高の製品」や「最も重要な商品」と呼ばれるようになっている。しかし、そもそもブロックスペースとは何か、どのように価値が創出され評価されるのかを理解するのは難しい上、それが常に進化し続けていることも混乱を招く要因となっている。

すべてのブロックスペースが同等というわけではない。実際には大きく異なっている。ブロックスペースは一種の商品であり、セキュリティ性、柔軟性、非中央集権性といった共通の特徴に基づいて簡単に評価・格付けできる。本稿ではこれらの各特徴について詳しく説明し、具体例を挙げた後、現在存在する最も価値のあるデジタル商品の市場参加者について考察する。

まず、ブロックスペースを保護するコンセンサスメカニズムについて簡単に紹介しよう。

プルーフ・オブ・ワーク(PoW)は、マイナーが複雑な数学的問題を解決することで取引を検証し、新しいブロックを作成することを要求する。最初に問題を解決したマイナーは、新たに発行されたトークンを報酬として得る。この問題を解くプロセスには膨大な計算能力が必要であり、単一のマイナーがネットワークの計算能力の50%以上を支配することは非常に困難になる。もしマイナーが50%を超える計算能力を支配すれば、「51%攻撃」を仕掛けることができる。51%攻撃では、過半数の計算能力を持つマイナーが取引を操作したり、取引を逆転させたりでき、結果として二重支払い(ダブルスペンディング)を可能にする。今日では、ほぼすべてのPoWの生成はマイニングプールを通じて行われている。

プルーフ・オブ・ステーク(PoS)は比較的新しいコンセンサスメカニズムで、ユーザー(バリデータと呼ばれる)が一定量の暗号資産を担保として預けることで、取引を検証し、新しいブロックを作成できるようにする。バリデータの選出は、彼らがステーキングしたトークンの量に基づき、ネットワークにとって最善の行動をとるインセンティブが与えられる。

品質

ブロックスペースはさまざまな方法で構築・生成され、多様な目的に使用できる。各ブロックスペース市場は、セキュリティ性、非中央集権性、保証のレベルが異なり、ブロックサイズ、数量、検証方法の選択も異なる。ブロックスペース経済に参加する際には、いくつかの異なる品質を評価することが望ましい。

セキュリティ性

おそらく最も重要な品質は、ブロックチェーンのセキュリティ性である。「51%攻撃」に必要なリソースや労力の大きさだが、他のコンセンサスメカニズムでは、生産者の33%の同意だけで成立するものもある。

ブロックチェーンのセキュリティ性を測定する一般的な指標は「攻撃コスト」を見るものだ。ネットワークの51%を掌握するために、どれだけのリソースを費やして計算能力/ステーキングを借りたり購入したりする必要があるかということである。

ブロックチェーンの完全な乗っ取りは非常に稀で、歴史的にも数回しか起きていない。その一例がJustin SunによるSteemブロックチェーンの乗っ取りだ。なぜDashやBitcoin SV、あるいはZcashのような有名なブロックチェーンですら、より多くの完全乗っ取りを見てこなかったのか、私はよく考える。だが、それらのセキュリティ性がひどいなら、他の品質も同様に悪く、あるいはさらに悪いと推測するのは容易い。

より一般的な攻撃は、単純なブロックチェーンの再編成(reorg)だ。これはPolygonなどのブロックチェーンでよく見られ、Polygonは頻繁に再編成している。ただし、Polygonは確率的コンセンサスを採用しているため、すべての再編成が悪意あるものとは限らない。しかし、生産者が自身の利益のために過去のブロック内の取引を再編成する攻撃でもある。

再編成が引き起こす問題をよりよく理解するために、次の例を考えてみよう。ある中小企業が、人気の高速道路沿いの看板広告枠を入札したとする。社長は競合他社との激しい争いの末、当初予想よりも20%高い費用を支払った。広告枠を確保し、満足して自分のデザインを広告会社に送信した。数週間後、社長が車で高速道路に行き、自分の広告を見に行くと、そこに表示されているのは競合他社の広告だった。これは再編成で起きることと似ており、あなたが以前に支払った取引が「ロールバック」され、再編成されるのだ。

ブロックスペースを利用する側にとって、セキュリティ性は最も重要な特性であり、支払った取引が安全で、ある程度不変であることを保証したい。これは直接的にブロックスペースの価値、生産者がリソースを投じてブロックスペースを生産する意思、そして最終的にトレーダーが取引する意欲に影響を与える。

非中央集権性

ブロックチェーンの非中央集権性は、セキュリティ性と同等に非常に重要な品質である。非中央集権性には、以下の同様に重要な要素がいくつかある。

-

中本係数;

-

異なる運営者;

-

地理的分布;

-

クライアントの多様性;

-

独自のハードウェア。

中本係数は、ブロックチェーンの非中央集権性を測る最も一般的な指標である。これは非常にシンプルな式で、成功した攻撃に必要な検証者数または計算能力の割合を示し、どのくらいの検証者が結託すればブロックチェーンの正常な稼働を妨害できるかを把握するのに役立つ。

参加者の総数と同様に、結託が必要な「異なる」参加者の数も重要である。例えば、Coinbaseはイーサリアムのバリデータの約7%を運営している。Lidoは流動性ステーキングプロバイダーで、現在イーサリアムネットワークのバリデータの約33%を占めている。Lido自体はバリデータではなく、Coinbaseなど信頼できる業者と提携して運営している。Lidoが運営する基本的なシェアとバリデータ数を加算すると、Coinbaseはネットワーク全体の約12%を占めることになる。

ビットコインは非中央集権性のリーダーと見なされることが多いが、中本係数は約5程度である。確かに多数の独自のブロック生産者が存在するが、ビットコインのマイニングプールはブロック内の取引順序に対して完全なコントロールを持っている(Stratum V2が完全に実装・使用されるまで)。

ビットコインの大部分の歴史において、1〜2のマイニングプールが33%以上の計算能力を支配しており、特定のブロック内の取引順序を制御していた。

特定のブロック内で自分の取引がどの順番に処理されるかを気にする市場参加者も多く、単一の主体が順序を完全にコントロールすることは、そのブロックスペースの品質を大きく低下させる。これは、単一のソーターを持つRollupにも当てはまる。

単一の主体が大部分のブロックスペースの順序決め/構築を行うことは、直感的に非中央集権性にとって非常に不利であるだけでなく、生産者が追加の価値を独占的に獲得する大きな影響も及ぼす。これは通常、最大抽出可能価値(MEV)と呼ばれ、生産者は大量の価値を抽出できる。同時に注意すべきは、MEVが一部のアプリケーションの正常な動作に貢献している点だ。清算、裁定取引による市場競争の維持、Squeethのリバランスに必要なサーチャーなど、良い例は多い。

ブロックスペースの議論において、MEVは非常に大きく重要な概念であり(MEVサプライチェーン自体が今や数十億ドル規模の産業)、別途の記事を要するほどである。しかし、ここで知っておくべきいくつかのポイントがある。

ブロックスペースの利用者を傷つけない独立したMEVサプライチェーンの構築が極めて重要である。多くのプロトコルがこの問題に取り組んでいる。

-

Flashbots;

-

SolanaのJito;

-

CosmosのSkip;

-

ビットコインのStratum V2;

-

(PolkadotおよびNearのMEVソリューションはまだ待機中)

MEVはビットコインにも存在し、大手マイニングプールはすでにそれを抽出し始めている。抽出可能なMEVの量は、特定のブロックスペースの価値と直接的に関連している。

サイズ、数量、検証

ブロックスペースの実際の仕様は、品質を判断する上で非常に重要な要素である。これらは非常にシンプルで明確に定義されている。

-

ブロックはどれくらいのサイズか? 1ブロックに何件の取引を含められるか? 1ブロックにどれだけのデータを含められるか?

-

ブロックはどのくらいの頻度で生成されるか? 1日に何個のブロックが生成されるか?

-

ネットワークはどのようにしてブロックに対する合意を形成するか?

ブロックスペースのサイズと数量に関する質問は、通常、消費者またはトレーダーが考慮すべき品質である。消費者が1時間以内に取引を完了したい場合、何個のブロックで取引スペースを入札できるだろうか? トレーダーとしては、ブロックスペースはどれほど希少か?

ネットワークがブロックに対してどのように合意を形成するかを評価することは、機関投資家にとっては重要な品質かもしれない。ファンドやトレーディング会社に該当するが、むしろ特定のブロックスペース上に構築されるアプリケーション、たとえば取引所、ホスティングサービス、第2層(L2)にとっての方が可能性が高い。取引所は、ユーザーのエグゼキューションに影響を与える可能性があるため、ネットワークの合意形成方式を評価するだろう。異なるネットワーク参加者が合意を形成する例を以下に示す。

ラウンドロビン/リーダー選出:

-

ラウンドロビン方式では、バリデータが定期的に選ばれ、ブロックの構築・提案・包含を単独で行う。

-

例:Solana、Cosmos、Polygon。

一般的コンセンサス:

-

一般的コンセンサスネットワークでは、生産者がブロックをネットワークRESTにブロードキャストし、合意があればそのブロックが追加される。

-

例:ビットコイン。

単一ソーター:

-

ほとんどの第2層ネットワークは単一ソーターを導入しており、すべての取引を順序付け、ブロックにまとめ、第1層またはデータ可用性レイヤーに公開する。

-

例:Arbitrum、Optimism。

合意形成の方法は、関連する取引所でのエグゼキューションにわずかながら異なる影響を与える。

ラウンドロビンのリーダー選出は通常非常に高速だが、ブロック構築層を抽象化していないネットワークでは、バリデータが取引所参加者に対して優位に立ってしまう。

一般的コンセンサスは取引所のユーザーにとって最も公平なエグゼキューションを提供するが、現在のところスループット処理に課題がある。2023年時点で、一般的コンセンサスを使用するブロックチェーン上で、機能的かつ高速な注文帳(オーダーブック)を持つものはまだ現れていない。

現在、中央集権的なソーターを使用するネットワーク上に構築された取引所は、ソーターオペレーターが注文に先行取引(フロントラン)を行い、特定の種類の価値を抽出する可能性を評価しなければならない。

取引所の第四の選択肢は、注文帳などインフラの一部をオフラインで運用することである。これはAMMと注文帳のハイブリッド部分でも強調されている。

可用性

ブロックスペースの消費、アクセス、生産が広範にわたり、いつでも利用可能であることを保証することは極めて重要である。

ブロックスペースに簡単にアクセスできるか? 常時利用可能か、それともチェーン停止やダウンタイムがあるか? 自分のRPCノードを実行するか、公開されているノードにアクセスするのは簡単か? RPCは頻繁に過負荷になるか、継続的な稼働時間を保証しているか?

稼働時間

消費者として、いつでもブロックスペース市場にアクセスできることが非常に重要である。ブロックチェーンが頻繁に停止したりダウンしたりする場合、信頼性を持って利用することはできない。

例えば、集中型流動性AMMに流動性を提供したい新規の流動性プロバイダーであり、Solanaとイーサリアムのブロックチェーンの間で選択するとする。可用性の特性のみから評価すれば、選択は簡単だ。過去1年間で、Solanaとすべての第2層は数日間のダウンタイムを経験しており、チェーン全体が完全に利用不可能になったことがある。

チェーン状態とストレージ

生産者(場合によっては消費者)として、完全なチェーン状態のダウンロード、検証、保存の可アクセス性を考慮することは重要なポイントとなる。

ブロックスペースの生産者として、自分自身が極めて高い稼働時間を持ち、他人への依存を最小限に抑えたい。他人がダウンした場合に備えてのことだ。SolanaやNearなどの一部のブロックチェーンでは、AWS S3、Google BigTable、または他のバリデータからチェーンデータのスナップショットをダウンロードすることが実際に求められる。一方で、自分でチェーンデータを同期・保存する方法はほとんど、あるいはまったく存在しない。

歴史データを必要とするアプリケーションやプロトコルにとって、チェーン状態とストレージは非常に重要な考慮事項である。ビットコインやイーサリアムでは、完全ノードを数日で同期でき、完全な履歴データを保持できる。一方、Solanaの完全なチェーン状態は主にGoogle BigTableデータベースに保存されており、PB単位のデータが必要となるため、一般の消費者が同期・保存することは事実上不可能である。

コストと手数料

ブロックスペースは価値があり、その生産と消費にはさまざまなコストと手数料が伴う。

生産者として、ネットワーク上で稼働するために必要なハードウェアやソフトウェアの初期購入や継続的なコストといった、より伝統的なコストが存在する。ほとんどの場合、担保としてトークンをステークする初期資本支出も必要である(これはPoSネットワークで一般的)。その見返りとして、ネットワークからブロック報酬を得ることが通常可能で、これには生産したブロックスペースの利用者が支払う手数料が含まれる場合もある。

消費者として、特定のネットワークでブロックスペースを使用するには、ブロック生産者に手数料を支払う必要がある(インタラクションのためにプロトコルに支払う追加手数料は含まない)。

コストと手数料は、ブロックチェーンの実装と手数料市場の設計により異なる。通常、チェーンは以下のいずれかの設計を採用している。

-

優先gasオークション(PGA):ブロックスペースを利用したい消費者は、取引とともに手数料を提示し、取引はメモリプールに入る。生産者がブロック内の手数料を得るため、通常は手数料の高い順に取引を並べる。これは非常にシンプルな手数料市場設計であり、最も一般的なものである。

-

EIP 1559:ブロックスペースを使用したい消費者は、基本手数料(バーンされる)と優先手数料(またはチップ)をブロック生産者に支払う。導入の目的は、消費者が支払う必要のある手数料をより一貫性を持って見積もりやすくすることにある。

手数料市場の設計は、消費者が支払う金額とその支払い意欲、および生産者がブロック生成から得ると予想される報酬に大きな影響を与える。

柔軟性

ブロックスペースは非常に適応性が高い場合もあれば、非常に静的である場合もある。ほとんどの場合、消費者は安定的で予測可能な消費空間を好むが、特定のユースケースでは、消費者(通常はプロトコル)がそのスペースに高度な適応性と柔軟性を求める場合もある。

柔軟なブロックスペースとは、さまざまなユースケースに応じて異なる方法でブロックを構築できることを意味する。バリデータレベルで前処理・後処理命令を追加できたり、ブロックサイズの変動が許容されたり、ブロック構築を抽象化できたりする可能性がある。

例として、ある貸借プロトコルが独自のブロックチェーンを立ち上げようとしているとしよう。彼らには以下の選択肢がある。

-

Cosmosベースのアプリチェーン;

-

OptimismまたはArbitrum技術スタックに基づくRollup;

-

Polkadot上のパラチェーン構築。

これらはそれぞれ、セキュリティ性、非中央集権性、使用面で異なる考慮が必要である。

-

Cosmosアプリチェーンは、バリデータセットを自らインセンティブ付与してセキュリティを自前で構築する必要があるが、コンセンサス、ブロック構築、トランザクション実行において非常に高い柔軟性を提供する。

-

Optimism技術スタックを使用してRollupを構築する場合(現時点では)より中央集権的であり、単一ソーターだが、非常に高速なEVM互換のブロックスペースを提供できる。

-

Polkadotのパラチェーンは、Polkadotの共有セキュリティモデルを利用できるが、参加するにはオークションで相当量のDOTを入札する必要がある。

簡潔にまとめると:

-

Cosmosアプリチェーンは、ブロックスペースの創造、制御、セキュリティ性において究極の柔軟性を持つ。

-

Rollupは柔軟なブロックスペース創造を提供するが、制御とセキュリティ性は現時点で単一の中央集権的ソーターに限定される。

-

パラチェーンはPolkadotメインネットからセキュリティを借用する…が高価である。

ビットコイン、イーサリアム、Polkadotなどは汎用的なブロックスペースを生成している。Osmosis、Aevo、Lyra、Sententialは、カスタム化・専用のブロックスペースを使用して製品を改善している。

ここ数ヶ月、CalderaやConduitのような製品により、OpStack、Arbitrum、その他のRollup/アプリチェーンの立ち上げがより容易になっている。

市場参加者

ブロックスペース市場は非常に複雑だが、大まかに生産者と消費者に分けられる。

生産者

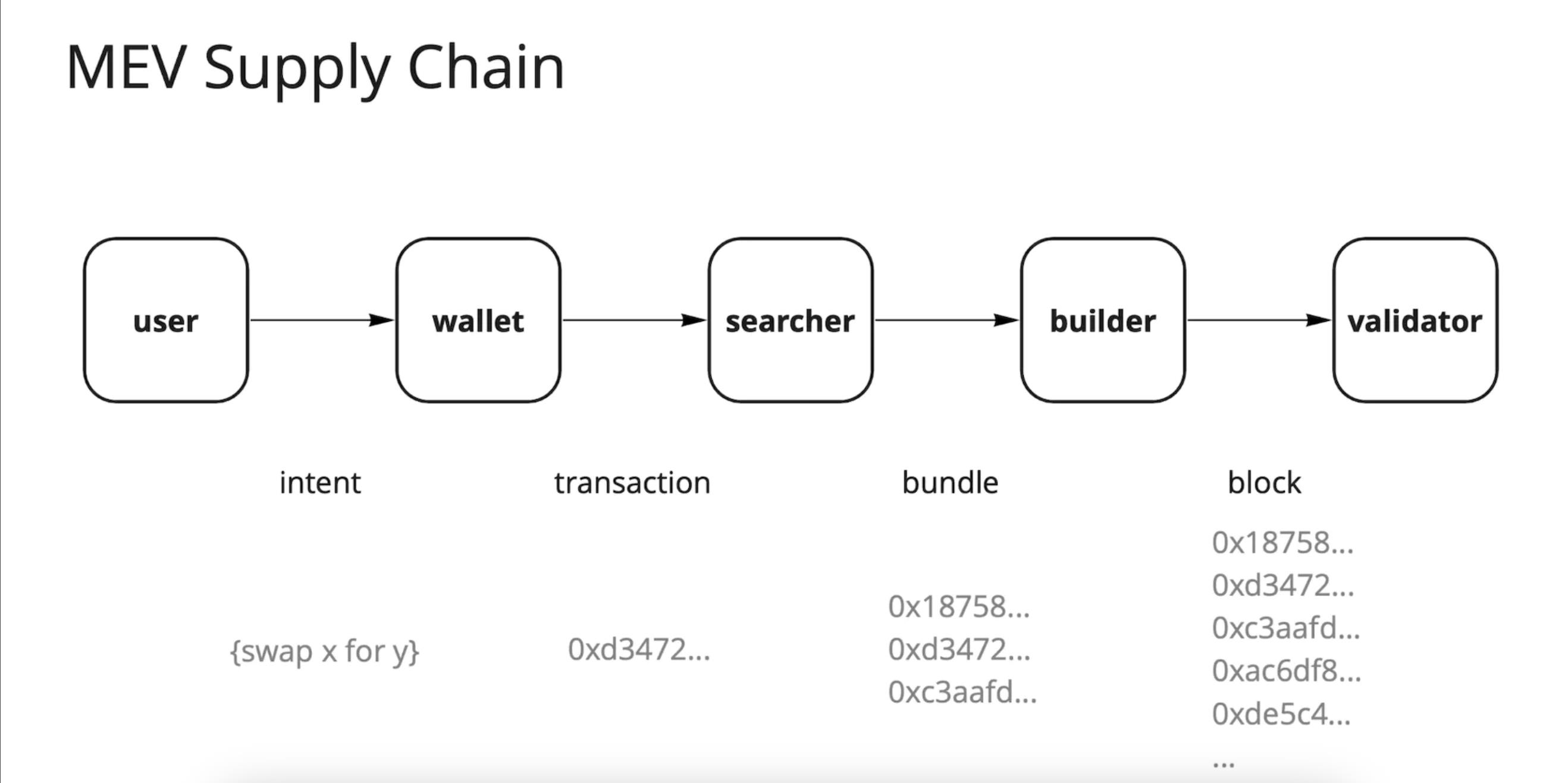

ブロックスペースの生産者は、含まれるべき取引のセットを取得し、それらを順序付けして実際にブロックを構築するネットワーク参加者である。これは通常、特定のチェーン上のバリデータ、マイナー、またはマイニングプールの役割の一つである。MEVプロトコルの台頭により、このブロック構築の大部分は「ビルダー」と呼ばれる別のアクターにアウトソーシングされている。「MEVサプライチェーン」は今や非常に複雑で、下図のように多くの異なるアクターが関与している。

プルーフ・オブ・ワークでは、マイニングプールはプール内のマイナーが掘ったブロック内の取引順序に対して完全な自治権を持つ。Stratum v2のリリースと採用により、これは変化し、個々のマイナーがマイニングプールに対して取引順序の好みを表明できるようになる。

生産者は、高価値のブロックスペースを生産したい、または将来そうなると期待している。以下は、さまざまなブロックチェーンにおける主要な生産者のリストである。

-

Coinbase Cloud;

-

Chorus One;

-

Jump Crypto;

-

Figment;

-

Marathon;

-

Galaxy Digital;

-

Riot;

-

Foundry.

消費者

消費者とは、生産されたブロックスペースを利用するすべての実体を指す。実際の用途は多岐にわたり、送金、交換/取引、その他の金融取引などが含まれる。

しかし、最大の消費者はしばしば見過ごされる。アセット発行体、取引所、ブロックチェーン上に構築されたプロトコルは、しばしば最大の消費者の一部である。以下は、大規模な消費者となるプロトコル/企業のリストである。

-

Circle、Tether、Paxosなどのアセット発行体;

-

Coinbase、Binanceなどの中心化取引所;

-

Arbitrum、Optimismなどの第2層(多くのアプリチームが独自のRollupを展開する環境になりつつある);

-

もちろん、大規模なユーザー/トレーダーも含まれる。

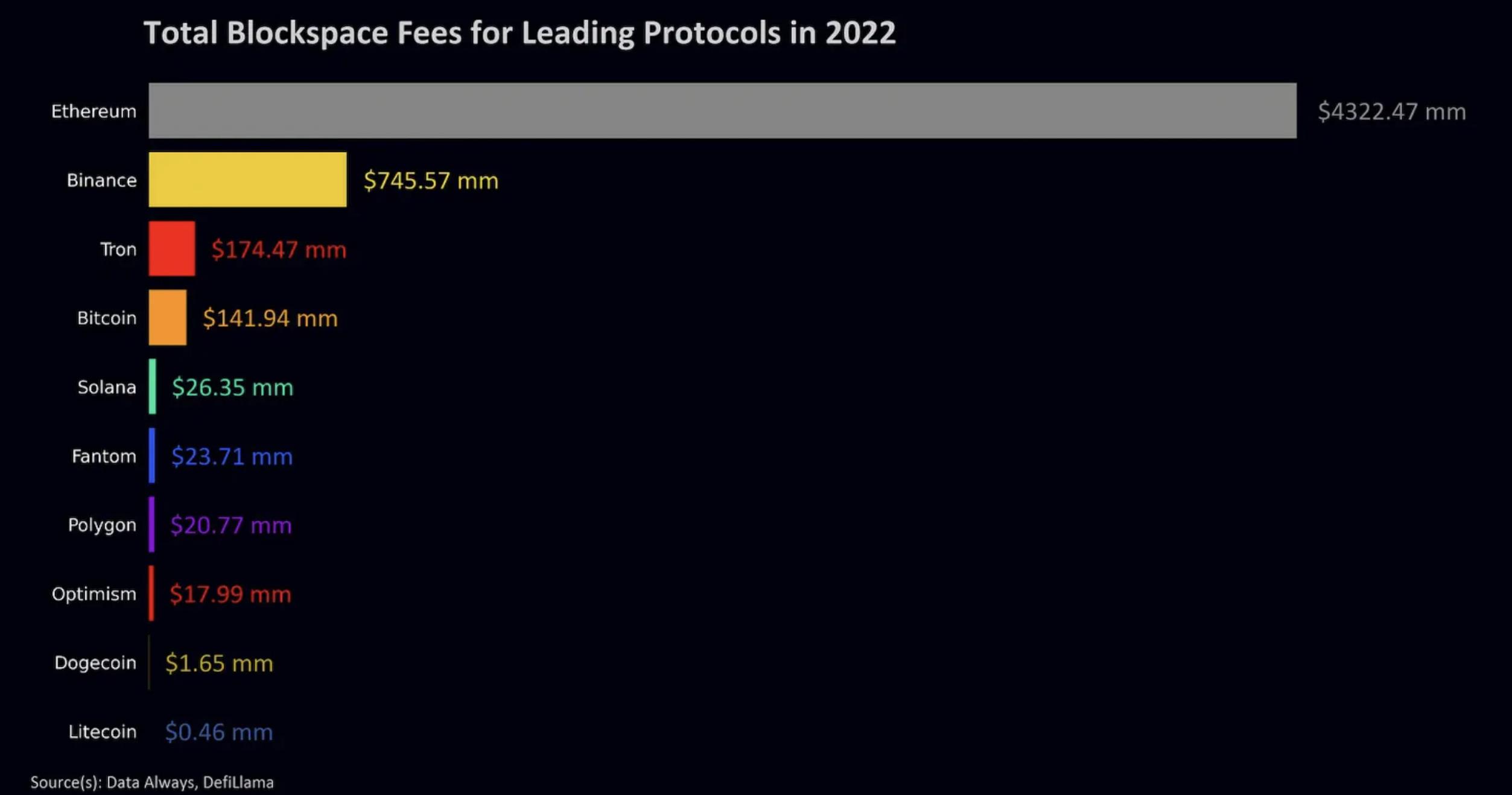

評価

ブロックスペースの需要は大きく異なる可能性がある。Data Alwaysは2022年のブロックスペース需要について優れた概観を提供している。以下は主要プロトコルのブロックスペース手数料表である。

注目すべきは、ネイティブプロトコルで支払われる大部分の手数料がブロック補助金である点だ。真の需要と成長を追跡する価値ある指標は、ユーザー取引手数料が総ブロック報酬に占める割合である。たとえば、ビットコインでは平均して約2〜4%だが、イーサリアムでは低活動期は似ているものの、60%以上に急騰することもある。成熟したMEVサプライチェーンを持つプロトコルを追跡する際には、チップも含めるべきである。

一部のチェーンは独自の手数料市場を開発するために時間をかけた。代表例がイーサリアムのEIP1559である。このアップグレードには、手数料の変動を抑えるといった複数の目標があるが、長期的にはネイティブトークンの継続的発行なしでブロックチェーンが不安定にならないようにするという重要な目的もある。1559により、基本手数料はバーンされ、優先手数料はバリデータに帰属するため、ブロック補助金が総ブロック報酬に占める重要性/比率が低下する。

安価な手数料の約束を維持するために、Solanaはネイティブ化された手数料市場を創出した。取引手数料は、各スマートコントラクトとの対話ごとにネイティブ化される。Magic Edenで高需要のNFTがミントされても、Jupiterの取引手数料は上がらない。この変更は非常にユーザー中心的であり、実際にはバリデータが期待できる手数料を低下させる。しかし、Solanaは整ったMEVサプライチェーンを持っていることを考えると、ネイティブ化された手数料はより多くのユーザーを惹きつけ、結果としてMEVチップを通じてより多くの手数料を得られる可能性がある。

ブロックスペースの評価はまだ非常に初期段階にある。特定のチェーンの大部分のブロック報酬は予測可能なブロック補助金に由来しており、報酬とそれに伴う評価はあまり変化しない。しかし、半減期、需要の増加、MEVサプライチェーンの構築などを通じて、取引手数料/チップが総ブロック報酬に占める割合が高くなるにつれ、評価はより予測不能になり、独自の取引機会が生まれるだろう。

取引

ブロックスペースの価格設定は悲惨な状態だ。多くの場合、ブロックチェーンは恐ろしく低い品質のブロックスペースに対しても、より多くのインフレを印刷して生産者への支払いを誤って設定している。大部分のブロックスペースは安価で豊富であり、高価なブロックスペースはごくわずかしかない。

ここが、私がブロック報酬と手数料市場の新しい実装を期待する場所である。現在、ほとんどのブロックチェーンはホワイトペーパーで静的なブロック補助金を提案しており、おそらく何らかのデフレ時間表に準拠している。彼らのブロックチェーンがローンチする前に、どうやって自らのブロックスペースを正確に価格設定できるというのだろうか? 私はブロック補助金の新しい実装を期待している。

これらの市場がまだ始まったばかりであることを考えると、あなたは生産者や消費者であっても、ブロックスペースを取引できることすら思いつかないかもしれない。現在、こうした取引は通常、スワップ、先渡し、先物の形で表現されるが、ライセンス料、ブロック含め予約、ガストークンなど、より独自のツールもある。

現在、ブロックスペースを取引する主な場所は以下の通り。

-

Luxor:ビットコインのノンデリバラブル先渡し契約「Hashprice」を取引できる。

-

Alkimiya:より柔軟なスワップ市場で、ビットコインとイーサリアムのブロックスペーススワップ、場合によってはガススワップも可能。

大きな可能性を持つプロジェクト:

-

Overlay:ネイティブデータフィードを取引できる永続先物プラットフォームで、ドキュメント内でもさまざまなブロックスペースコンポーネントに言及している。

-

Oiler:複数の製品を提供しており、その一つPitchlakeではイーサリアムの基本手数料を取引できる。

-

Volmex:ボラティリティ取引プラットフォームで、将来的に手数料やバリデータ報酬のボラティリティ指数のようなものを立ち上げる可能性がある。

面白い製品アイデアの一つは、上述の特性に基づいてブロックスペース品質指数を形成し、ブロックチェーン間でブロックスペーススワップ市場を構築することだ。例えば、ビットコインとイーサリアムのブロックスペース需要の交換など。

LuxorやAlkimiyaが構築している投機市場に加え、これらの市場はブロックスペース生産者とリスクを負いたい人々の間でリスクを移転する上で極めて重要である。上場企業やエネルギー企業がビットコイン生産に参入するにつれ、キャッシュフローの変動を減らしたいと考えるだろう。第2層がより複雑になるにつれ、第1層の取引手数料をヘッジしたいと考えるだろう。取引所やアセット発行体がより効率的な運営を求めるにつれ、変動的な取引コストをヘッジすることが重要になる。

全体として、ブロックスペースの消費と生産を中心にしたより強固な資本市場の登場に非常に期待しており、それがどのように発展していくか楽しみである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News