リステーキングのリーディングプレイヤーを解説:EigenLayerのビジネスロジックと評価の推定

TechFlow厳選深潮セレクト

リステーキングのリーディングプレイヤーを解説:EigenLayerのビジネスロジックと評価の推定

本稿では、EigenLayerのビジネスロジックを整理するとともに、EigenLayerのプロジェクト評価について試算を行う。

著者:Alex Xu

序論

イーサリアムの上海アップグレード完了に伴い、多くのLSDプロジェクトの事業が急速に成長し、LSD資産のユーザー数や純資産価値も大幅に上昇した。一方で、年末のキャンクンアップグレードの近づきやOPスタックの開放を背景に、今年はロールアップ元年とも言われており、ロールアップモジュール周辺の各種サービス、例えばDAレイヤー、共有ソーター、RaaSサービスなども盛んになりつつある。その中で、LSD資産に基づいて「Restaking」の概念を提唱し、多数のロールアップおよびミドルウェアにサービスを提供することを目指すEigenLayerは、今年特に注目を集めている。3月には5億ドルの評価額で5000万ドルもの大規模な資金調達を実施しただけでなく、最近では同プロジェクトのトークンのOTC価格が驚異的な20億ドルに達しているとの噂もあり、公的チェーン級プロジェクトと肩を並べる評価額水準にまで至っている。

筆者は本稿において、EigenLayerのビジネスロジックを整理するとともに、そのプロジェクト評価について試算を行い、以下の問いに対する回答を試みたい。

-

Restakingサービスとは何か、ターゲット顧客は誰か、そして何の問題解決を目指しているのか?

-

Restakingモデル普及の障壁は何か?

-

EigenLayerの5億ドル、あるいは20億ドルという評価額は高すぎるのか?

以下に記す内容は、執筆時点における筆者の暫定的な見解であり、主にビジネス観点からの評価・説明に重点を置き、技術的な詳細についてはあまり触れていない。誤った事実や偏見が含まれる可能性があるため、あくまで議論の材料としてご参照いただき、他のリサーチ関係者からのご指摘も歓迎する。

EigenLayer のビジネスロジック

EigenLayerのビジネス分析に入る前に、以降の文書で頻出するいくつかの用語を紹介しておく。

ミドルウェア:ブロックチェーン基盤サービスとDappの中間に位置するサービス。Web3分野では、オラクル、クロスチェーンブリッジ、インデクサー、DID、DAレイヤーなどが典型的な例である。

LSD:流動性ステーキングデリバティブ(Liquid Staking Derivatives)の略。代表例としてLidoのstETHがある。

AVS:アクティブバリデーターサービス(Actively Validated Services)。プロジェクトにセキュリティと非中央集権性を保証する分散型ノードシステム。最も典型的なのはPoS方式の公的チェーンである。

DA:Data availability(データ可用性)の略。他のプロジェクト(例えばロールアップなど)が自らのトランザクションデータをDAレイヤー上にバックアップできることを意味し、必要に応じてすべての履歴データをアクセス・復元できるようにする。

事業範囲

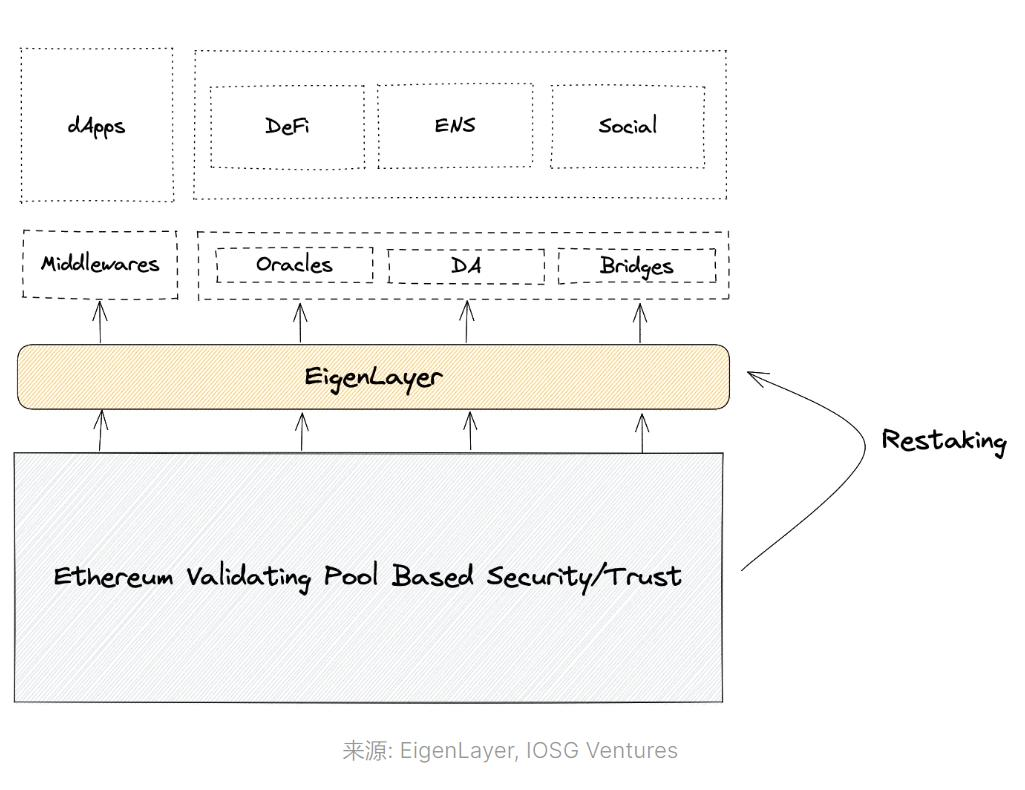

EigenLayerは、暗号経済的セキュリティ(cryptoeconomic security)を貸し出すマーケットプレイスを提供している。

ここでいう暗号経済的セキュリティとは、Web3プロジェクトが許可不要かつ非中央集権的な属性を維持しつつ安定稼働するために、ネットワークの主要サービス提供者(バリデーター)が自らのトークンをステーキングして参加することを指す。バリデーターが義務を果たさなかった場合、ステーキングされたトークンは没収される。

EigenLayerはプラットフォームとして、LSD資産保有者から資産を募り、それを担保としてAVSが必要なミドルウェアやサイドチェーン、ロールアップに対して安価で便利なAVSサービスを提供する。LSD提供者とAVS需要者の間でニーズマッチングを行い、専門のステーキングサービスプロバイダーが具体的なステーキングのセキュリティを担保する。

加えて、EigenLayerの母体企業はDAレイヤー製品「EigenDA」も開発しており、DAサービスを必要とするロールアップやアプリケーションチェーンにデータ可用性を提供している。このEigenDAはEigenLayerとシナジー効果を生む。

EigenLayerが解決しようとする課題は以下の通りである。

1.各プロジェクト側:独自の信頼ネットワーク構築にかかる高コストを削減し、EigenLayerプラットフォーム上でステーキング資産+ノードオペレーターを直接購入することで、自前構築の必要をなくす。

出典:EigenLayerホワイトペーパー

2.イーサリアムにとって:イーサリアムLSDの利用シーンを拡大し、ETHをより多くのプロジェクトのネットワークセキュリティ担保資産として活用させることで、ETH需要の増加につなげる。

3.LSDユーザーにとって:LSD資産の資本効率とリターンをさらに高める。

利用ユーザー

EigenLayerのサービス対象となるユーザーは三者おり、それぞれのニーズは以下の通り。

1.LSD資産提供者:イーサリアムのLSD資産による基本的なPoS報酬に加え、追加収益を得たいと考えるユーザー。また、自身のLSD資産をノードオペレーターの担保として提供し、罰則没収リスクを負うことに同意している。

2.ノードオペレーター:EigenLayerを通じてLSD資産を獲得し、AVSサービスを必要とするプロジェクトにノードサービスを提供。プロジェクトから得られるノード報酬や手数料から収益を得る。

3.AVS需要者:AVSによってセキュリティを確保したいがコストを抑えたいプロジェクト(例:LSD資産をノードオペレーターの担保とするロールアップやクロスチェーンブリッジなど)。EigenLayerを通じてこうしたサービスを購入でき、自前でのAVS構築が不要になる。

EigenDAの需要者は主にロールアップやアプリケーションチェーンである。

EigenLayer の事業詳細

ユーザーは、イーサリアムネットワークでステーキング中のstETH、rETH、cbETHなどのトークンを、EigenLayer市場に再ステーキング(restake)できる。ステーキングサービスプロバイダーが、ユーザーのトークンを適切なセキュリティネットワーク需要とマッチングさせ、これらのプロジェクトにAVSサービスを提供する。AVSの裏付けとなる資産は、ユーザーがEigenLayerにステーキングしたトークンであり、プロジェクト側はユーザーに一定の「セキュリティ料金」を支払う必要がある。

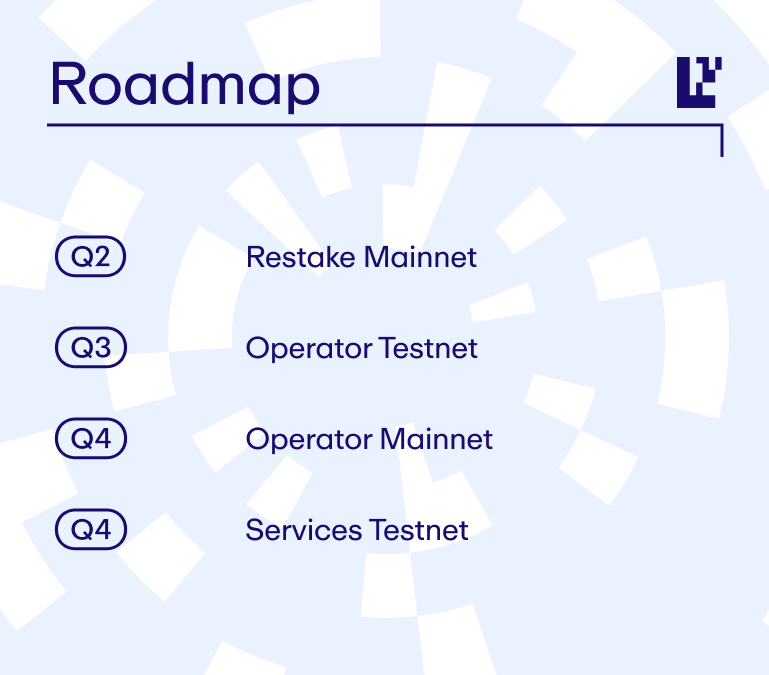

製品進捗

現在、EigenLayerはLSDのrestake機能のみをリリースしており、LSD資産に基づくノードオペレーションステーキングやAVSサービスはまだ開発されていない。これまで2回行われたLSD資産の預入キャンペーンでは、いずれもすぐに上限に達した(参加者は主に将来のエアドロップ報酬を期待してのもの)。また、ユーザーは32ETH単位で直接ETHを預け入れてRestakeすることも可能。制限付きながら、現時点で約15万ETHがステーキングされている。

公式ロードマップによれば、第3四半期の主なタスクはオペレーターテストネットの開発、第4四半期からは正式にAVSサービスのテストネット開発を開始予定である。

EigenDAの最初の明確なユーザープロジェクトは、OP仮想マシンをフォークしたロールアップMantleであり、現在Mantleはテスト版のEigenDAをDAレイヤーとして使用している。

トークンエコノミクス

EigenLayerはトークンを持つプロジェクトだが、現時点ではトークン情報やトークンモデルは未公表である。

EigenLayer のチームおよび資金調達状況

コアチーム

Founder&CEO:Sreeram Kannan

ワシントン大学コンピュータ工学部准教授。同時に、EigenLayerの母体企業Layr Labsの創設者および実質的支配者でもある。ブロックチェーン関連論文を20本以上発表。インド科学研究所で通信工学の学士号を取得後、イリノイ大学アーバナ・シャンペーン校で数学修士および情報理論・無線通信博士号を取得。カリフォルニア大学バークレー校でポスドク研究員を経て、現在はワシントン大学にて教鞭を執り、同大学ブロックチェーン研究所(UW-Blockchain-Lab)の責任者を務める。

Founder&チーフストラテジスト:Calvin Liu

米国コーネル大学哲学・経済学専攻。卒業後は長年にわたりデータ分析、企業コンサルティングおよび戦略業務に従事。Compoundでは約4年間戦略担当責任者を務め、2022年にEigenLayerに参画。

COO:Chris Dury

ニューヨーク大学スターン経営大学院経営学修士(MBA)。クラウドサービス製品のプロジェクト管理において豊富な経験を持つ。EigenLayer参画前は、機械学習プラットフォームDomino Data Labの上級副社長を務め、アマゾンAWSではゼネラルマネージャー兼ディレクターとして、ゲーム開発者向けクラウドサービス複数件を主導。2022年初頭にEigenLayerに加入。

EigenLayerのチームは急速に拡大しており、現在30名以上を擁し、多くは米国シアトル在住である。

Layr LabsはEigenLayerの母体企業であり、Sreeram Kannanが2021年に設立した。同社はEigenLayer以外にも、EigenDAおよびBabylon(暗号経済的セキュリティサービスを提供するプロジェクトで、主にCosmosエコシステム向け)を展開している。

資金調達状況

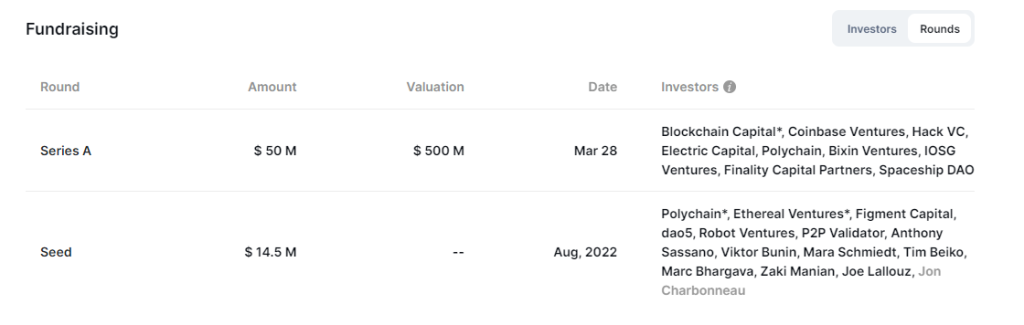

EigenLayerは現時点で2回の公開資金調達を実施しており、2022年のシードラウンドで1450万ドル(評価額不明)、2023年3月のシリーズAで5000万ドル(評価額5億ドル)を調達している。

著名な投資機関は以下の通り。

2023年同時期、母体企業Layr Labsも約6448万ドル相当の株式資金調達を完了している。詳細はSECへの届出資料を参照。

Restaking 業界の市場規模、物語(ナラティブ)および課題

市場規模予測

EigenLayerは「restaking」という新しい概念を提案し、「cryptoeconomic security as a Service」のサービスを提供している。顧客層にはミドルウェア(オラクル、ブリッジ、DAレイヤー)やサイドチェーン/アプリケーションチェーン/ロールアップなどが含まれ、それらが自ら信頼ネットワークを構築するよりも低コストで非中央集権的ネットワークセキュリティを確保できるよう支援するのが目的である。

理論的には、代幣ステーキングをエントリー条件とし、ゲーム理論的メカニズムで合意形成と非中央集権性を維持するプロジェクトすべてが潜在的ユーザーとなる。この市場の正確な規模を特定するのは難しいが、楽観的に見れば3年以内に百億ドル規模に達する可能性がある。

現時点でイーサリアムのETHステーキング額は420億ドル、時価総額は約2000億ドル(いずれも2023年8月30日時点)。イーサリアム上の資金総額は3000~4000億ドル程度である。今後EigenLayerの主要顧客は比較的小規模または新興のプロジェクトが中心と考えられ、イーサリアムのような圧倒的トップ地位を持つチェーンの約400億ドルのPoSステーキング規模と比べると、短期的には10~100億ドル程度の市場規模が妥当だろう。

事業および期待値成長を後押しするナラティブ

需要面:

-

キャンクンアップグレードの到来およびOP Stackの開放により、中小規模のロールアップやアプリケーションチェーンが急速に発展し、低コストAVSに対する総需要が増加。

-

公的チェーン/ロールアップ/アプリケーションチェーンのモジュール化トレンドが進み、イーサリアム以外のより安価なDAレイヤーへの需要が高まる。これによりEigenDAの展開が進み、EigenLayerへの需要も相乗的に増える。

供給面:

イーサリアムのステーキング率およびステーキングユーザー数の増加により、豊富なLSD資産および保有者が存在する。彼らはLSD資産の資本効率とリターン向上を強く望んでいる。将来的にはETH以外のLSD資本の導入も可能になるだろう。

課題とリスク

-

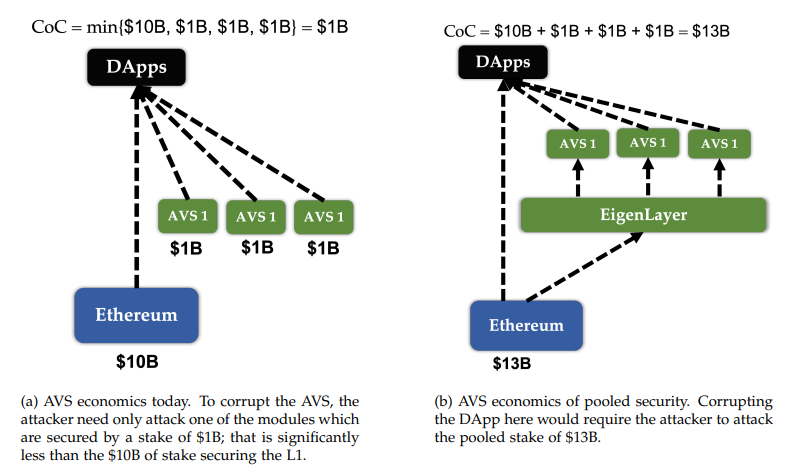

AVS需要者がEigenLayerプラットフォームで担保資産+専門バリデーターの組み合わせサービスを購入しても、実際にどれだけコスト削減になるかは不明瞭。イーサリアムのLSD資産を担保として使ったとしても、それが直ちにイーサリアムの数百億ドル規模のセキュリティを継承するわけではない。実際の経済的安全性は、借り受けたLSD資産の総額とバリデーターの運営品質に依存する。自前でAVSを構築するより迅速・簡便ではあるが、コスト節減率はそれほど大きくないかもしれない。

-

プロジェクトが自社トークンではなく他資産をAVSの担保として使うことで、自社トークンのユースケースが弱まる。EigenLayerはプロジェクトの自社トークン+EigenLayerの混合ステーキングをサポートしているが、それでも採用には大きな障壁が残る。

-

EigenLayerに依存してAVSを構築することで、長期的には受動的立場に陥るリスクがある。将来的に「首根っこを押さえられる(カットオフされる)」懸念があり、プロジェクトが成熟すれば自社トークンをセキュリティ担保資産として使うようになるだろう。

-

LSD資産を安全担保として使うプロジェクトは、LSDプラットフォーム自体の信用・セキュリティリスクを追加で負うことになる。

競合

restakingはEigenLayerが考案した新しい概念であり、追随するプレイヤーは少ない。したがって、EigenLayerにとっての実質的な競合は、「自前でセキュリティネットワークを構築するか、それともEigenLayerにアウトソーシングするか」という選択肢の二者択一に近い。現時点では、EigenLayerはまだ十分な顧客事例を持っておらず、その方式の優位性や利便性を証明する必要がある。

評価推計

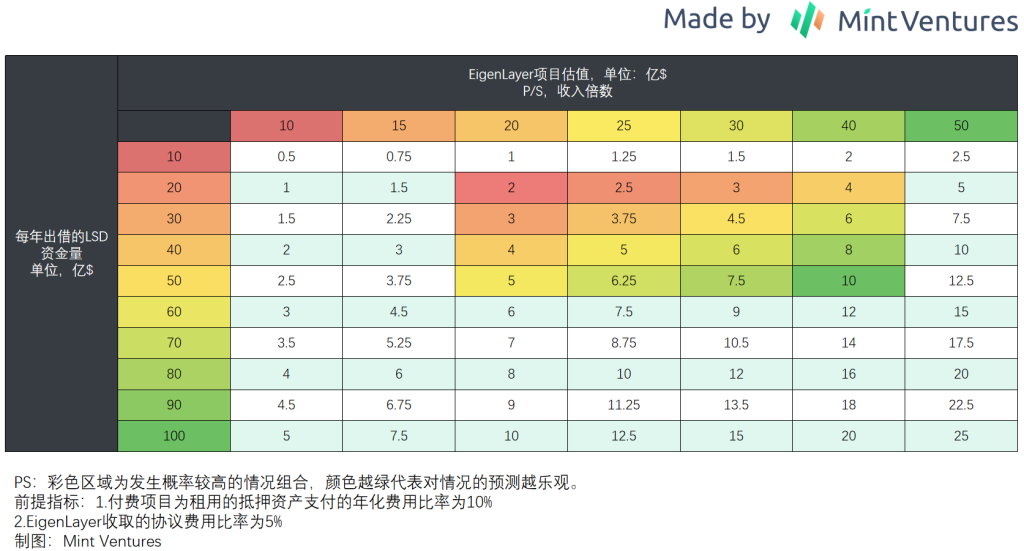

新型のビジネスモデルであるEigenLayerには、明確な類似プロジェクトや時価総額ベンチマークが存在しない。そこで、年間プロトコル収益とPS倍率を予測し、プロジェクトの評価額を試算する。

本計算に入る前に、以下の前提を設定する。

-

EigenLayerのビジネスモデルは、AVS利用者から安全サービス料の一部を手数料として徴収するもの。そのうち90%はLSD預入者に、5%はノードオペレーターに配分され、EigenLayerの取り分は5%(これはLidoの比率と同じ)。

-

AVS利用プロジェクトは、借り受けたLSD資本に対して年間平均10%の安全サービス料を支払うものとする。

10%とした理由は、現在主流のPoS系プロジェクトがステーキング者に提供する年間報酬が3~8%の範囲にあるため。EigenLayerを利用するプロジェクトは新興が多く、初期段階ではインセンティブ率がより高くなると予想されるため、筆者は平均10%を採用した。

主要L1のPoS報酬率

以上の仮定に基づき、EigenLayerが貸し出すLSD資産量および対応するPS倍率から、以下の評価額レンジを算出した。色分けされた部分は筆者が確率が高いと判断する領域であり、緑色が濃いほど楽観的予測を示す。

なぜ筆者が「年間LSD資産貸出額20~50億ドル」「PS倍率20~40倍」の領域を高確率と判断したかというと、以下の理由からである。

-

現在、上位10位の公的チェーンのPoSステーキングトークン時価総額は約730億ドル。AptosとSuiを含めれば約820億ドルだが、これら2つのプロジェクトは未解放のチーム・機関トークンが大部分を占めており、慎重を期して除外した。筆者は、EigenLayerのLSDシェアが全体のPoSステーキング市場の2.5~6.5%程度になると仮定(完全に主観的推定)。これに対応する市場額は20~50億ドル。このシェアが妥当かどうかは読者の判断に委ねる。

-

PS倍率を20~40倍としたのは、Lidoの現在のPS倍率25倍(2023年8月30日時点、フルディリューション時価総額ベース)を基準とし、新規ナラティブ導入時にはより高いプレミアムが付く可能性を考慮した。

以上の試算から、2~10億ドルがEigenLayerの合理的な評価額レンジといえる。5億ドルで参画したプライベート投資家は、トークンロック解除の制約などを考慮しても、それほど大きな安全余地を持てていないかもしれない。もし噂どおり20億ドル評価でOTC取引を希望する投資家が本当にいるなら、なおさら慎重になるべきだ。

ただし補足として、上記の評価額はEigenLayer全プロジェクトの評価推計であり、具体的なトークン時価総額は、そのトークンがビジネス内でどれだけ価値を捕獲できるかに依存する。例えば:

-

プロトコル収益のうち、どの割合がトークン保有者に還元されるのか?

-

リバウンド/配当に加え、トークンに強制的なユースケースはあるのか?需要を高める要素はあるか?

-

EigenDAはEigenLayerと同一のトークンを使用するのか?それにより追加の需要が生まれるか?

特に1、2の機能が不十分であれば、EigenLayerトークンの内在価値はさらに低下する。逆に3でサプライズがあれば、価値向上の余地がある。

また、EigenLayerの登場時の時価総額は、その時点の市場環境(牛相場か熊相場か)にも大きく左右される。

市場の答えを待とう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News