MEVの深層解析:ゼロサムゲームから三権分立へ

TechFlow厳選深潮セレクト

MEVの深層解析:ゼロサムゲームから三権分立へ

MEVは、もともとの暗黒の森におけるゼロサムゲームから、三権分立による抑制・均衡の段階へと徐々に移行しており、あるいは完全なプライバシーに向かって進んでいるのかもしれない。

TL;DR

-

MEVとは何か:MEVはMiner Extractable Value(またはMaximal Extractable Value、最大可抽出価値)の略で、マイナーが取引を追加・削除・並べ替えることで得られる追加収益を指します。MEVの獲得方法にはDEXアービトラージ、清算、フロントランニング、バックランニング、サンドイッチ攻撃などがあります。

-

MEVの影響:フロントランニングやサンドイッチ取引はユーザー体験の悪化や重大な損失につながりますが、一方でDEXアービトラージや貸借清算はDeFi市場をより早く均衡状態に導き、市場の安定性を維持するのに役立ちます。

-

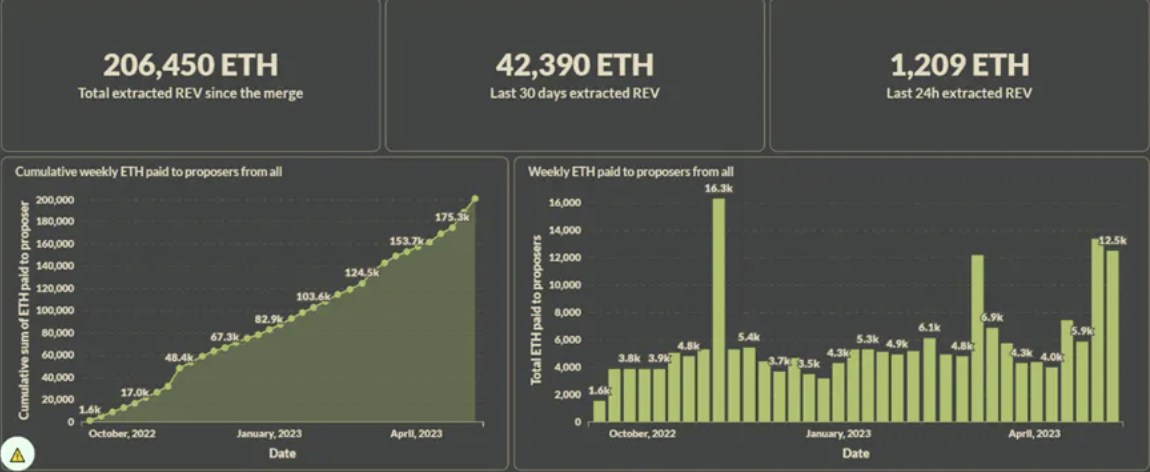

MEV市場の規模:イーサリアムThe Merge以降、Flashbotsを通じてブロック提案者が受け取ったMEV収益は206,450ETHを超えています。

-

Flashbots:MEV-GethによりマイナーとサーチャーがMEV収益を共有しました。MEV-BoostではMEVがProposer、Builder、Searcher間で分配され、ユーザー取引のフロントラン防止も実現しています。MEV-shareはユーザー、ウォレット、Dappsが自らの取引によって生じるMEVを捕獲できるようにすることを目指しています。MEV-SGXはSGX信頼できるハードウェアを利用して、信頼されたMEV-Relayの役割を完全に置き換え、無許可型の環境を実現しようとしています。SUAVEはMEVによる中央集権化リスクを解決し、専用チェーンとして既存のすべてのチェーンにトランザクション順序付けとブロック構築サービスを提供しようと試みています。

-

Chainlink:市場最大のオラクルプラットフォームとして、オラクルネットワークのレイヤーで取引順序付けを行うことでMEV問題の緩和を図っています。

MEVとは何か

MEVはMiner Extractable Value(またはMaximal Extractable Value、最大可抽出価値)の略称で、マイナーが取引を操作(追加、削除、再順序付け)することで得られる追加収益を指します。一般的なパブリックチェーンでは、すべての取引はまずMempool(メモリプール)に提出され、ブロックに取り込まれるのを待ちます。マイナー/バリデータはブロック生成を行う立場であり、どの取引をブロックに含めるか決定する大きな権限を持っています。

当初、マイナーは単純にガス料金が高い順に取引を並べていました。しかし後に、メモリプール内の取引を監視することで、マイナーが取引を追加・削除・並び替えを行い、ブロック報酬以外の利益を得られることが明らかになり、MEVの概念が登場しました。

実際の運用では、専門のサーチャーが複雑なアルゴリズムを使って利益機会を探しており、公開されたメモリプールにおけるサーチャー同士の競争があるため、MEV機会を発見したサーチャーは取引手数料を引き上げることで自分の取引が採用されるよう確保します。この結果、マイナーとサーチャーがMEV収益を分け合っています。戦略の違いにより、MEVの獲得方法はDEXアービトラージ、清算、フロントランニング、バックランニング、サンドイッチ攻撃などに分類されます。確率的最終性を持つコンセンサスアルゴリズムを採用するブロックチェーン(PoWコンセンサスのBitcoinやイーサリアム1.0など)では、Fee Sniping攻撃も発生しうます。

-

DEXアービトラージ:異なるDEX間で価格差が生じることがあり、ブロックチェーンのアトミック取引特性を利用し、低価格DEXで購入して高価格DEXで売却することでリスクフリーのアービトラージが可能になります。

-

貸借清算:貸借プロトコルでは担保比率が事前に設定された閾値を下回ると、誰でも担保資産を清算でき、直ちに貸出者に返済できます。清算時には通常、借り手が高額の清算料を支払い、その一部が清算者に帰属するため、MEV機会が生まれます。

-

フロントランニング:「先走り」とも言い、利益のある取引を検知した際に、より高い手数料で同じ取引を送信し、元の取引より先にブロックに取り込まれるようにして利益を得ます。なお、広義のフロントランニングは同一取引の再送だけでなく、特定取引の前後に新たな取引を挿入して利益を得ることを含みます。

-

バックランニング:AMM(自動マーケットメイカー)方式のDEXでは、大規模な取引が顕著なスリッページを引き起こします。大規模取引後、市場が非均衡状態になると、その後に取引を挿入することで市場均衡価格より低い価格で資産を購入できます。

-

サンドイッチ取引:フロントランニングとバックランニングを組み合わせたもので、大規模取引の前に安値で買い、その取引によって価格が上昇した後に高値で売るという手法です。

-

Fee Sniping攻撃:最近のBRC-20人気によりBitcoinネットワークが混雑し、取引手数料が継続的に上昇していることから、Fee Sniping攻撃への関心が再燃しています。PoWコンセンサスのブロックチェーンネットワークでは、潜在的な利益が十分に大きい場合、マイナーが直近の数ブロックを巻き戻したり再編成したりして、特定の取引を再順序付けまたは取り込むことでより多くの収益を得ることが可能です。注:The Merge前のイーサリアムもPoWコンセンサスを採用していましたが、これはTime Banditと呼ばれていました。

MEVがもたらす影響

MEVはユーザーに損害を与え、ひいてはブロックチェーンネットワーク全体にも悪影響を与える可能性がありますが、同時に市場の効率性を高める側面もあります。

1. 好影響

DEXアービトラージや貸借清算はDeFi市場をより迅速に均衡状態に導き、市場の安定性を維持します。従来の金融市場と同様、MEVサーチャーは効率的な金融市場が成立する前提条件です。このようなMEVにおいて、サーチャーが得る収益は市場そのものから生じます。

2. 悪影響

フロントランニングやサンドイッチ取引はユーザー体験の悪化や深刻な損失を招き、MEVサーチャー同士の競争はガス入札を通じてネットワークの混雑を引き起こし、ガス料金を押し上げます。確率的最終性を持つPoWチェーンでは、さらに深刻なFee Sniping攻撃の可能性があり、Time-Bandit攻撃はブロックチェーンの「不変性」(Immutability)原則に反し、ネットワークの安全性と安定性を大きく損なう可能性があります。そのため、最近のBTCコミュニティはOrdinalプロトコルによって引き起こされた状況に懸念を抱いています。PoSチェーン、特に現在のETH2.0では、MEVがバリデータの中央集権化を促進する可能性があります。より大きなステーキングプールはより高いMEV収益を得られ、それがさらなるMEV抽出能力の向上につながり、マターハ效应(Matthew Effect)を引き起こし、最終的にバリデータの中央集権化を招き、セキュリティを低下させます。

MEVはユーザーに損害を与え、ひいてはブロックチェーンネットワーク全体にも悪影響を与える可能性がありますが、同時に市場の効率性を高める側面もあります。

1. 好影響

DEXアービトラージや貸借清算はDeFi市場をより迅速に均衡状態に導き、市場の安定性を維持します。従来の金融市場と同様、MEVサーチャーは効率的な金融市場が成立する前提条件です。このようなMEVにおいて、サーチャーが得る収益は市場そのものから生じます。

2. 悪影響

フロントランニングやサンドイッチ取引はユーザー体験の悪化や深刻な損失を招き、MEVサーチャー同士の競争はガス入札を通じてネットワークの混雑を引き起こし、ガス料金を押し上げます。確率的最終性を持つPoWチェーンでは、さらに深刻なFee Sniping攻撃の可能性があり、Time-Bandit攻撃はブロックチェーンの「不変性」(Immutability)原則に反し、ネットワークの安全性と安定性を大きく損なう可能性があります。そのため、最近のBTCコミュニティはOrdinalプロトコルによって引き起こされた状況に懸念を抱いています。PoSチェーン、特に現在のETH2.0では、MEVがバリデータの中央集権化を促進する可能性があります。より大きなステーキングプールはより高いMEV収益を得られ、それがさらなるMEV抽出能力の向上につながり、マターハ效应(Matthew Effect)を引き起こし、最終的にバリデータの中央集権化を招き、セキュリティを低下させます。

MEVの発展歴史

MEVは複雑性とともに進化してきました。

初期段階(2010–2017年)

2015年、ビットコア開発者のPeter Todd氏がTwitter上で「Replace By Fee(RBF)」の概念を提唱しました。これは前述のフロントランニングの前身であり、ユーザーが同じインプットを持つ取引をより高い手数料で送信することで、元の取引を置き換えることができると指摘しました。RBFの基礎の上に、ビットコインコミュニティは徐々にFee Snipingの研究を進めました。Fee Snipingとは、マイナーが意図的に過去の1つ以上のブロックを再掘削し、当初それらのブロックを作成したマイナーの報酬を取得する行為です。過去のブロックを再掘削する成功確率は低く、新しいブロックを追加するよりもリスクが高いですが、もし過去のブロックの取引手数料が現在のメモリプール内の取引よりも価値が高い場合、この方法の方が収益性が高くなる可能性があります。Fee Snipingはその後EVMモデルに拡張され、「Flash Boys 2.0」論文では「Time Bandit」攻撃として記述されました。

正式な誕生(2018–2019年)

MEVは状態に紛争があり、未確認のままコミットされている状態遷移時にのみ発生します。ビットコインはほぼ共有状態を持たず、状態遷移が厳密に定義されているため、MEVの発生はFee Snipingおよび二重支出攻撃の試みに限定されます。一方、チューリング完全なスマートコントラクトを備えたイーサリアムでは、MEVの機会が大幅に増加しました。

2016年、イーサリアム初のDEXであるEtherDeltaが上場し、サブマッチング式のオーダーブック設計を採用しましたが、当時はそのMEV機会が十分に活用されていませんでした。2017年、イーサリアム初のアルゴリズム型ステーブルコインDAIが登場し、DeFiに清算機能を提供しました。これにより、大規模だが頻度は低いMEV機会(スパイクMEV)が市場に出現しました。2018年、Hayden Adams氏がUniswapを設立しました。これはAMM自動マーケットメイキング方式を採用したイーサリアム初のDEXであり、AMMメカニズムは実際にはMEV抽出者に依存して市場効率を維持しており、市場のMEV機会を大幅に増加させました。「Flash Boys 2.0」が2019年4月に出版され、MEVに関する研究が主流の注目を集め始めました。2019年末、志を同じくするデジタルノマドたちがPirate Shipを結成し、後にFlashbotsと改名しました。ロゴはボットの絵文字を使用しています。

初期のFlashbotsロゴ案

2021年1月、Flashbots Auction(mev-gethおよびflashbots relay)が正式にリリースされ、DeFi Summerの熱気に乗って抽出されたMEVは急激に増加しました。

現状:MEV百花繚乱、Flashbots一強

MEV市場が大きくなるにつれ、多くのプロジェクトが参入するようになりました。Flashbotsは現在イーサリアムメインネットのみをサポートしているため、主流のAlt Layer1およびLayer2はいずれもFlashbotsを模倣し、MEVオークション機能の実装を試みています。また、一部のプロジェクトは異なる道を選び、取引プールの暗号化によってMEV問題を根本的に解決しようと試みています。Flashbots自身も継続的に革新を続けており、2021年初頭のFlashbots Alphaに続いて、Flashbots Protect、MEV-Boost、MEV-Shareを次々と実現し、次のフェーズとなるSUAVEも開発中です。MEV市場はどれほど大きいのでしょうか?理論的には、ユーザーが提出する取引に含まれるMEV収益は無限大です。しかし、有限の計算ではMEV収益の正確な規模を特定できないため、人々が実際に発見したMEV収益は可能なMEVの下限を形成しています。通常、実現されたMEV(Realized MEV, REV)を用いて、潜在的なMEV市場の状況を推定します。

Flashbotsの提供するデータによると、イーサリアムThe Merge以降、実現されたREVは206,450ETHに達しています。ただし、これはブロック提案者が受け取ったMEV収益のみであり、サーチャーの収益は含まれていません。

市場競争がなければ良くなるのか?

人類社会のこれまでの歴史的経験からすれば、「見えざる手」がほとんどの状況でより良い選択肢です。しかし、特定の分野では市場経済が適用できないことを否定する人はほとんどいません。市場の乱用は深刻な結果を招くことがあります。フロントランニングによるガス価格の上昇は、根源的にイーサリアムの価格メカニズムにあります。ガス価格を固定水準に保ち、サーチャーによるPriority Gas Auctionを回避できるでしょうか?しかし、その結果として明らかに生じるのがチェーン外での便宜的取引です。MEV機会を持つサーチャーがマイナーに賄賂を贈り、自分の取引を早期にブロックに取り込ませようとします。これにより、小規模なチェーン外市場が発生し、イーサリアムの公開・無許可の理念に反することになります。もちろん、ネットワーク内のマイナー/バリデータに対して何らかの権威的認証を課し、悪意ある行動をしないことを保証させることも可能ですが、それでは極めて強い信頼仮定を導入することになり、完全に許可型チェーンへと変質してしまいます。要するに、イーサリアムの現行特徴を維持する限り、MEV問題を根本的に根絶するのは難しいでしょう。

MEVの悪影響を緩和する方法

プロトコルレベルのPBS――イーサリアムコミュニティの解決策

PoSでは、バリデータがローテーションでブロック提案者(proposer)として勤務し、他のバリデータとのコンセンサスを通じてブロックがチェーンに書き込まれるかどうかを決定します。PoWでは、ブロック作成とコンセンサスの作業はマイナーが行い、本質的には同じです。PBSは主に、現在のMEVによって引き起こされるバリデータの中央集権化問題を解決するために設計されています。デフォルトのMEVプロセスでは、ブロック生成者は2つの任務を持ちます。(1)利用可能なすべての取引から最適なブロックを構築する(block building)、および(2)そのブロックを仕訳証明またはステークとともにネットワークに提案する(block proposing)。MEVがまだ十分に掘り起こされていない時期には、ステップ(1)は実際には取引手数料の高い順に並べるだけで、単純に取引を順番にブロックに取り込んでいくだけでした。しかし、現在MEVの利益が増大するにつれ、より大規模なマイニングプール/バリデータプールは、その市場シェア以上にMEV利益を得ており、マターハ效应を引き起こし、コンセンサスネットワークがますます中央集権化しています。さらに、分散型マイニングプールの実際のブロック作成主体がMEVの機会を得ても、他のメンバーは利益を共有できません。この不公平なメカニズムは、分散型マイニングプールの採用率を低下させ、コンセンサスネットワークの中央集権化をさらに進める結果となります。MEVに関与する可能性のある役割は以下のように分類できます:

-

Producer:ブロック作成者(マイナー、バリデータ)

-

Proposer:ブロック選定者(最も高いMEVを持つBuilderが構築したブロックを選択)

-

Builder:ブロック構築者(ブロックの内容を決定)

-

Searcher:取引に潜むMEVを探索

-

User:MEVを含む可能性のある取引を提出 当然ながら、現時点では多くの役割が同一の主体によって兼任されています。例えば、通常のイーサリアムコンセンサスプロセスでは、Producer、Proposer、Builderは同一の役割です。

Vitalikの初期案

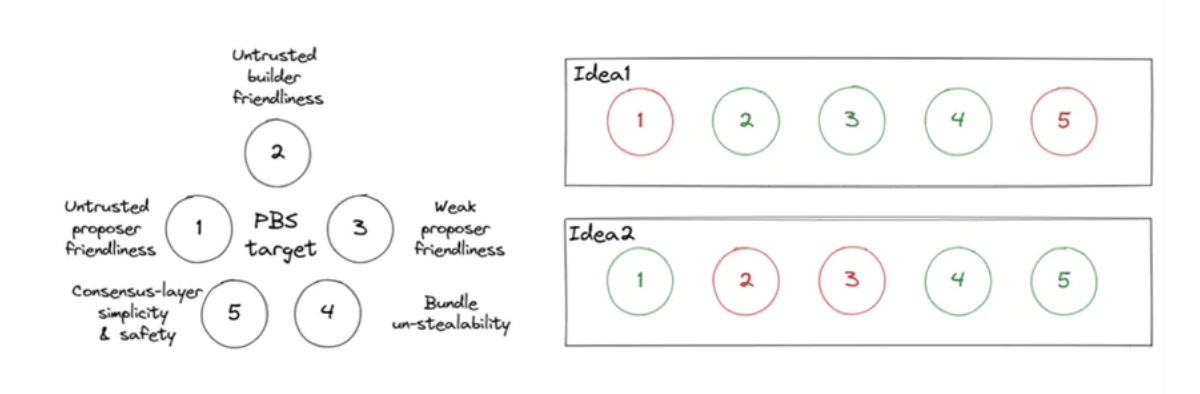

Vitalikは2021年初頭にすでに2つの解決策を提示しており、それぞれ重点が異なります。なお、本節で議論する案はイーサリアムプロトコルレベルのものであり、プロトコルがPBSを強制的に実行するものです。Flashbotsのような私的合意に基づく案とは異なります。PBSは以下の5つの目標を達成しようとしています:

-

Proposerの友好性を信頼不要:BuildersはProposersを信頼する必要がない

-

Builderの友好性を信頼不要:ProposersはBuildersを信頼する必要がない

-

弱いProposerの負担:Proposersは高度な計算資源や技術難度を必要としない

-

Bundleの盗用防止:ProposersはBuildersが提出したブロック内の利益を勝手に窃取できない

-

コンセンサスの簡潔性と安全性:コンセンサスは安全性を維持し、できれば現在のブロック提案メカニズムを変更しない

案1

-

Buildersがbundleを作成し、bundle headerをProposerに送信。headerにはbundle bodyのハッシュ、Proposerへの支払い、Builderの署名が含まれる

-

Proposerは最も収益の高いbundle headerを選択し、署名してproposalを公開。proposalにはそのbundle headerが含まれる

-

署名されたproposalを確認した後、Builderが完全なbundleを公開

5つの目標に基づく分析:

-

ProposerはBuilderからの支払いを受け取った上で、slotの終盤までproposalを公開せず、Builderがbundleを公開する時間がなくなるようにすれば、BuilderがMEV利益を得られない。目標1を満たさない

-

bundle headerを送信すれば、Builderからの支払いを確実に受け取れるため、ProposerはBuilderを信頼する必要がなく、目標2を満たす

-

単純なネットワーク通信と基本的な署名操作のみで済むため、目標3を満たす

-

Proposerはbundle内容を独占的に取得できず、headerしか見えないため、目標4を満たす

-

新しい役割Builderの導入により、フォークルールの変更が必要となり、状況が2通りから3通りに増え、フォーク選択の複雑さが増し、新たな不確実性をもたらす。目標5を満たさない

案2

-

Buildersがbundleを作成し、bundle headerをProposerに送信。headerにはbundle bodyのハッシュ、Proposerへの支払い、Builderの署名が含まれる

-

Proposerは受信したbundle headerの中からいくつかを選んでリストを作成し、そのリストに署名した宣言を発行

-

Buildersは宣言を確認した後、対応するbundle bodyを公開

-

Proposerは自分が署名したリストの中から一つのbundle headerを選び、それを含むproposalを公開

5つの目標に基づく分析:

-

bundleがproposalに完全に含まれた場合にのみ、BuilderがProposerへの支払いを完了するため、目標1を満たす

-

Builderは多数の高料金のbundle headerを送信できるが、実際のbodyは公開しないことで、Proposerが有効なbundleを公開できなくなる。目標2を満たさない

-

受信可能なbundle数に制限がなければ、Proposerが過剰なbundle bodyを受信し、ネットワーク帯域が高騰する可能性がある。目標3を満たさない

-

Proposerは事前に宣言に署名することで、そのslotではリスト内の限定されたbundleのみをproposeでき、利益を勝手に窃取できない。目標4を満たす

-

Builderはコンセンサスプロセスに直接参加せず、Proposerの振る舞いは以前と同じで、フォーク状況が増えない。目標5を満たす

進化する2つの路線――Two Slot PBS vs Single Slot PBS

2つの路線は、Vitalikの初期案の改良・具体化であり、Two Slot PBSとSingle Slot PBSはそれぞれ案1と案2に対応しています。

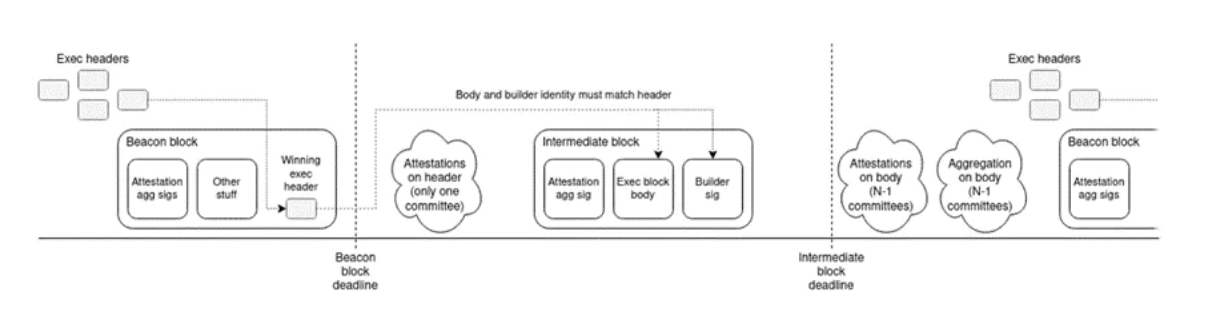

Two Slot PBSでは、「中間ブロック」(Intermediate Block)という新しいブロックタイプが追加され、勝利したBuilderのブロック内容を保持します。Slot nでは、Proposerが通常のBeacon Blockを提案し、その中に勝利したBuilderのブロック内容へのコミットメントを含めます。次に、Slot n+1で、落札したBuilderがIntermediate Blockを提案し、そこに落札されたブロック内容を含めます。これら2つは1つの大きなブロックの2つの部分と見なせますが、2つの段階(slot)に分けて完成します。第1段階はブロックヘッダー(Block Header)に相当し、第2段階が実際のブロック本体(Block Body)です。Beacon Blockがなければ、Builderが入札に勝利しなかったことを意味し、後続のIntermediate Blockも存在しません。

これら2つのブロックはともにCommitteeによるAttestation投票を経る必要があります。Beacon Blockは1つのcommitteeが投票を担当し、Intermediate Blockはslotに残る全committeeが投票を行います。各ブロック(Beacon BlockまたはIntermediate Block)に対する投票は、次のslotのブロックに反映されます。

Builderが長期間Beacon Blockを見られない場合、それはBeacon Blockが適時に公開されなかった可能性を示しており、その場合BuilderはIntermediate Blockを公開しません。また、Beacon Blockが遅れて出現することでBuilderが損失を被ることを防ぐため、明確に定義されたFork Choice RuleによってそのBeacon Blockが拒否されるように設計されています。

Two Slot PBSの設計図

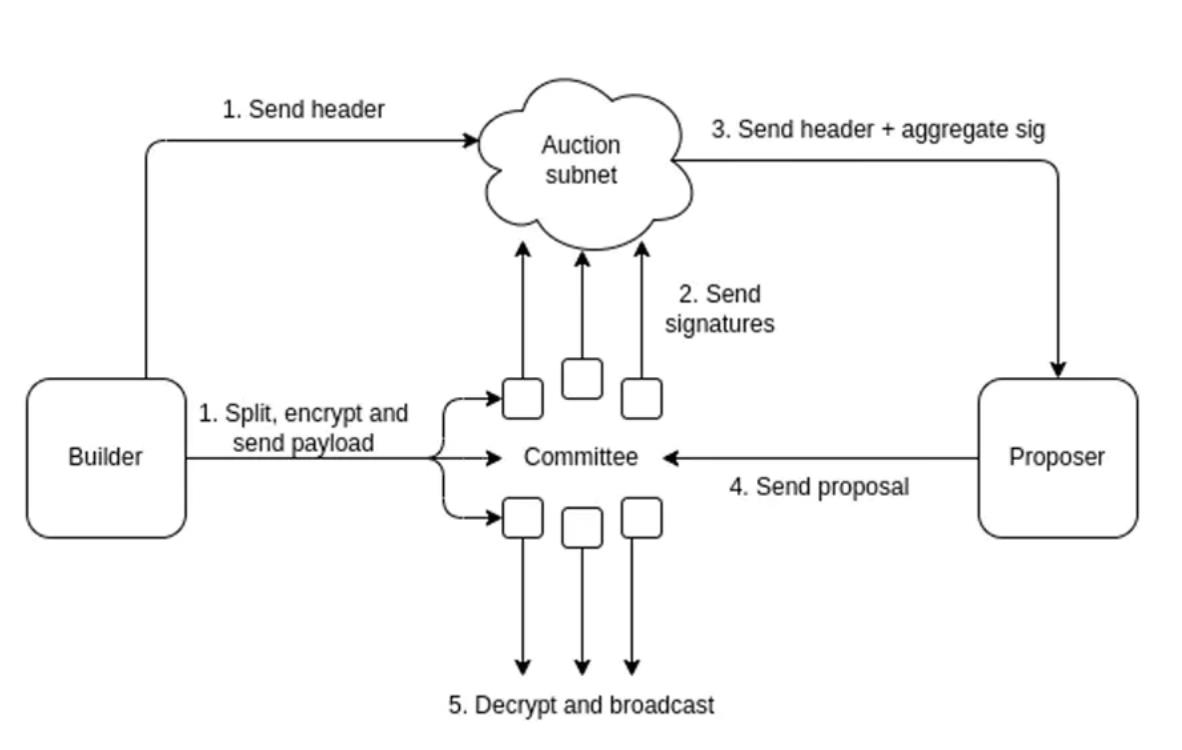

Single Slot PBSでは、分散型のcommitteeが仲介者としてブロック内容を保管します。Builderはbundle headerをAuctionサブネットに送信すると同時に、分割暗号化されたbundle bodyをcommitteeに送信します。committeeの投票が閾値を超えた後、Proposerがproposalを送信し、committeeはそれを受信してbundle bodyを復号し、ブロードキャストすることで、単一のslot内でPBSによるブロック生成を完了できます。

Single Slot PBSの設計図

イーサリアムがプロトコル層のPBSを必要とする理由――MEVだけではない

イーサリアムプロトコル層でPBSを実装することは、コンセンサスの基盤を揺るがし、さまざまな新たな問題を引き起こす可能性があります。なぜプロトコル層の変更を避けられないのでしょうか?他の上位レイヤーのソリューションではダメなのでしょうか?実際、イーサリアムコミュニティの真の狙いはMEV緩和だけではなく、PBSはイーサリアムの長期的発展にとって重要な意義を持っています。

PBSでは、Proposerは取引順序付けを処理する必要がなく、ステートレス(stateless)を実現できます。つまり、イーサリアムの完全な状態を保存する必要がなく、Merkle Proofに基づいてBuilderがパッケージングしたブロック内の取引の有効性を検証するだけで済みます。Dankshardingが徐々に進行する中、今後のストレージ負荷はますます大きくなります。ステートレス性は極めて重要であり、Proposerのストレージ要件を下げることで、より多くの人がProposerになれるようになり、分散性が向上します。

イーサリアムコミュニティがPBS案を提示したのは、かつてのEIP-1559と非常に似ています。マイナー/バリデータはブロック内の取引内容を決定する立場であり、極めて高い特権を持っています。一度彼らが多大な利益を得始めると、中央集権化が進行し、権力が大きくなりすぎて、コンセンサスネットワーク全体の安全性に影響を及ぼします。PBSが目指すのは、こうしたマイナー/バリデータの地位を弱め、収入を減らし、権力をより多くの人々に分散させることです。

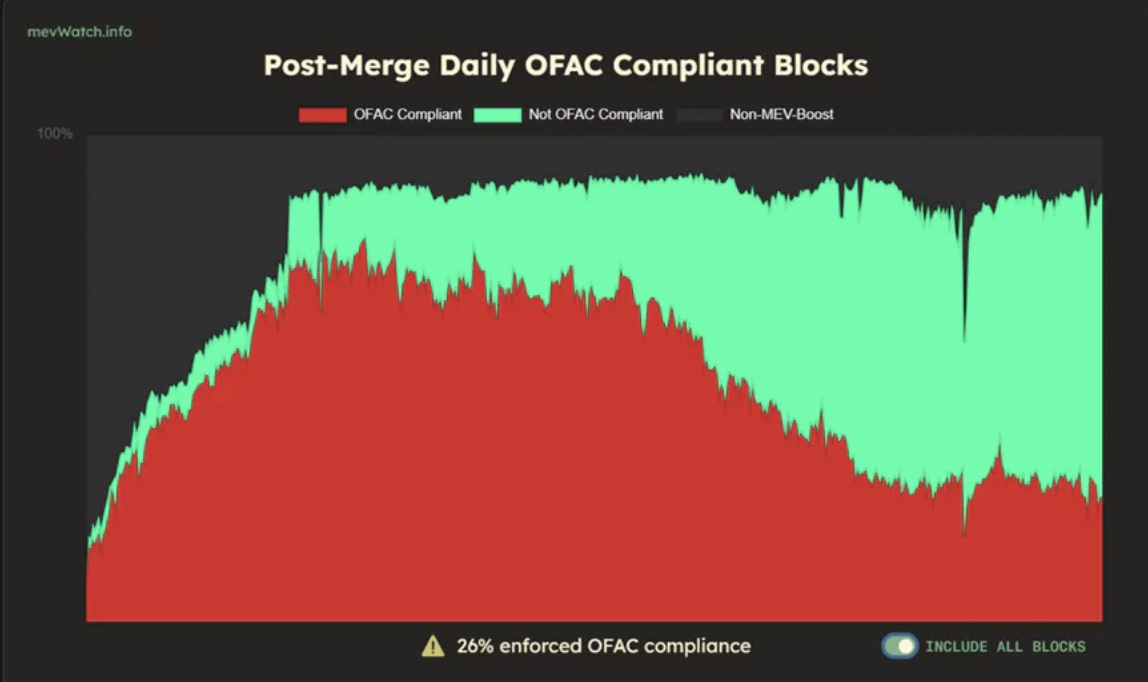

さらに、FlashbotsのMEV-Boostが実現するPBS案では、Relayの信頼仮定により取引の検閲(censorship)問題が生じます。これはイーサリアムの検閲耐性、無許可のビジョンに深刻な打撃を与えます。

取引検閲は最大80%に達する可能性がある

イーサリアムプロトコルレベルのPBSは、信頼されるRelayを必要とせず、ProposerがBuilderを制約することで、検閲された取引を強制的に含めたり、自ら直接含めたりでき、イーサリアムの検閲耐性を高めます。

まとめ:イーサリアムプロトコルレベルのPBSは、BuilderとProposer間の利益分配を実現し、Proposerの参入障壁を下げ、イーサリアムの分散性を高め、検閲耐性を向上させましたが、一般ユーザーの体験までは改善していません。

Flashbots――MEV領域の絶対的支配者

Flashbotsは市場オークションを通じてMEV問題の緩和を試み、MEV参加者に収益をもたらしています。Flashbots公式ドキュメントでは、1) Flashbots Auction、2) Flashbots Data、3) Flashbots Protect、4) Flashbots MEV-Boost、5) Flashbots MEV-Shareと分類されていますが、実際にはMEV-BoostはFlashbots Auctionの一つの段階に過ぎません。ここでは時系列に沿ってFlashbotsの発展を説明します。

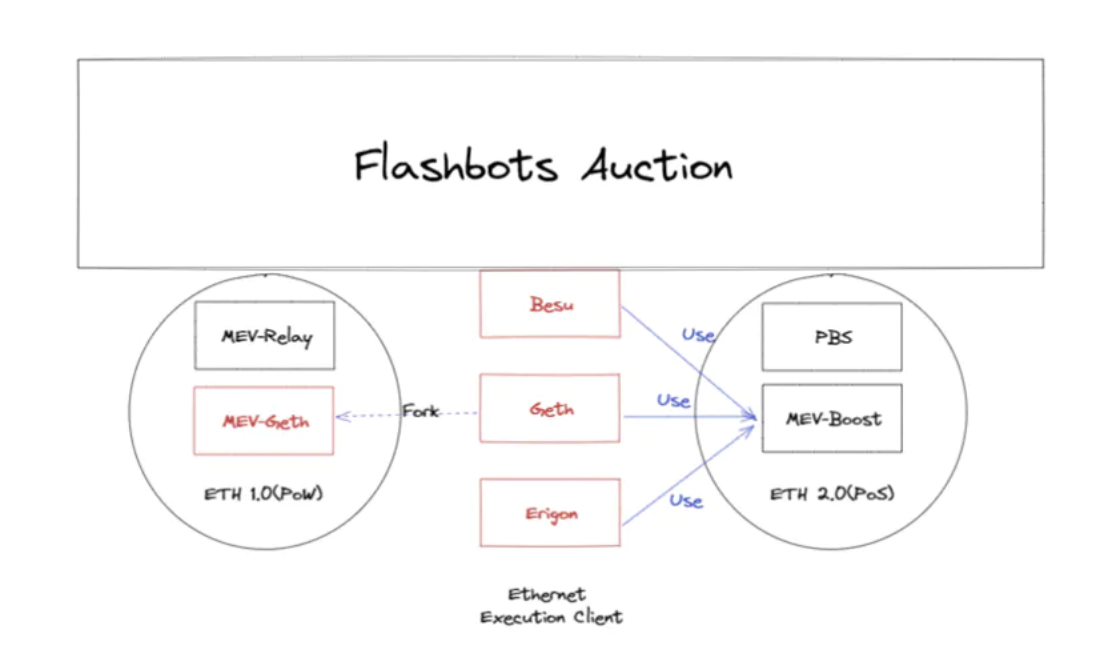

Flashbots Auctionは実際には2つの段階から成り立っており、ETH1.0(The Merge前)のMEV-Gethと、ETH2.0(The Merge後)のMEV-Boostです。

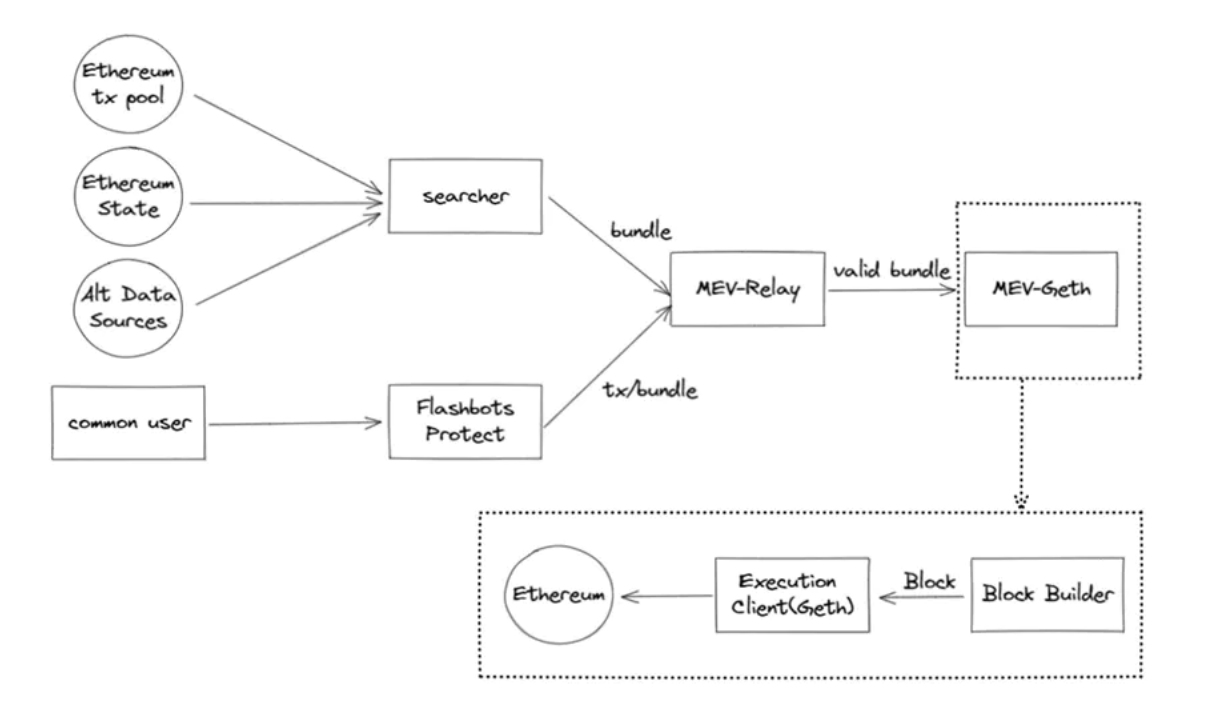

MEV-Geth

2021年初頭、FlashbotsはMEV-GethとMEV-Relayをリリースしました。MEV-GethはGo-Ethereumクライアントに適用されるパッチで、コードはわずか百行ほど。MEV-Relayは取引bundleを転送する中継器で、SearchersとMinersの間でbundleを転送します。MEV-GethとMEV-Relayは、プライベート取引プールと密封入札式のブロックスペースオークションを提供し、MEVを「暗黒の森」から市場経済へと変えました。bundleは取引順序の優先度を表す新しい取引タイプです。Flashbots Auctionは「eth_sendBundle」という新しいRPCを導入し、bundle通信の標準化を図りました。bundleには署名済みの一連の取引と、それらが取り込まれるべき条件が含まれます。

また、FlashbotsはFlashbots Protect RPCノードも提供しており、ユーザーは単にウォレット内のRPCノードを変更するだけで、公開取引プールでのフロントラン攻撃を回避できます。さらに、Flashbots Protectは別のブロック生成プロセスでユーザー取引を送信するため、revertが発生せず、失敗した取引に対して料金を支払う必要もありません。(ただし、排他的注文フローEOFが発生します)

MEV-Gethはすぐにイーサリアムマイナーの90%以上に採用され、マイナーの収益を大幅に向上させました。しかし、シンプルなオークション設計にはいくつかの明らかな欠点がありました。1) マイナーを信頼する必要がある 2) Gethとの互換性のみで多様性に欠ける 3) オークションサービスが中央集権型サーバーで動作しており、単一障害点のリスクがある。さらに、サーチャー同士の一般的な競争関係により、大部分の収益がマイナーに流れ込み、イーサリアムに中央集権化リスクをもたらします。

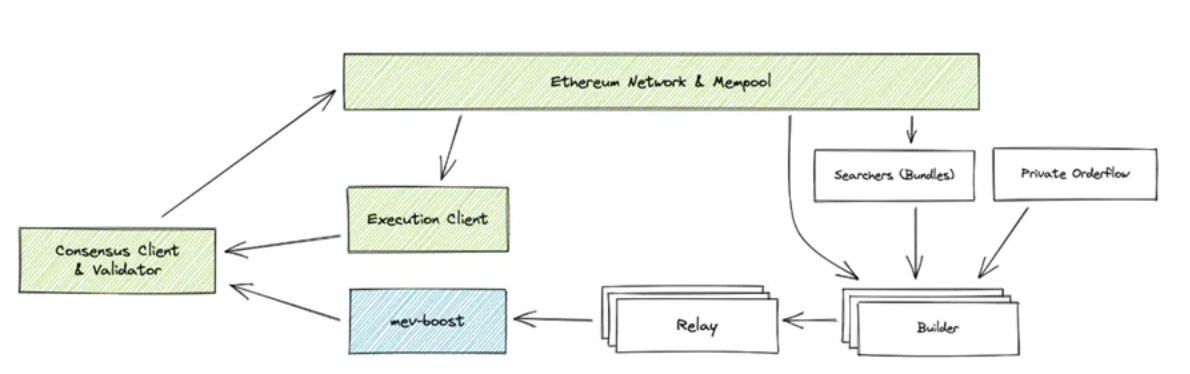

MEV-Boost

The Merge後、イーサリアムはPoSコンセンサスに移行し、MEVによる中央集権化問題がさらに顕著になりました。Flashbotsはこの問題に対処するためにMEV-Boostを設計しました。MEV-BoostはSingle Slot PBSの一種の変形と見なせますが、イーサリアムプロトコルレベルのPBSとは異なり、任意のミドルウェアとして提供され、プロトコルによる強制行為ではなく、コンセンサスプロセスを変更しません。RelayはUser/SearcherとMinerの間の仲介者ではなく、BuilderとValidatorの間の中継ノードとして機能します。User/Searcherが提出した取引フローに基づき、Builder、Relay、Validatorの各役割は最大収益を得るために、向かう先のブロックを選びます。

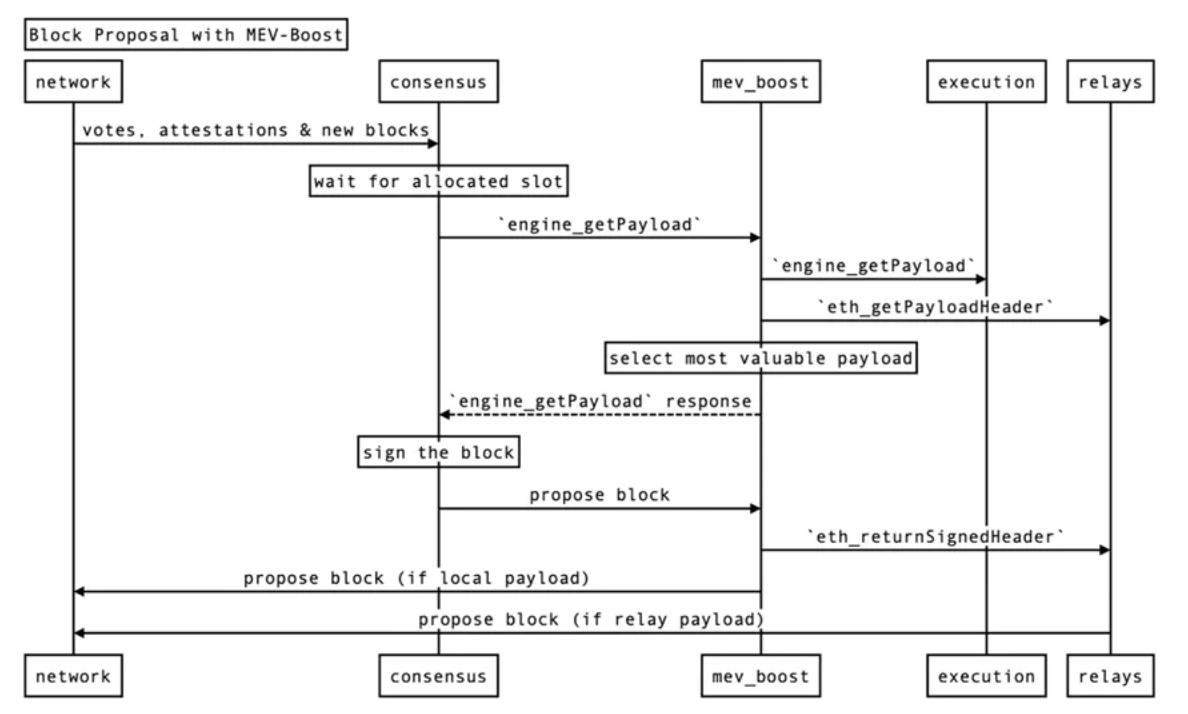

MEV-BoostはSingle Slot PBSで提案されたcommit-reveal方式を採用しています。Validatorがblock headerにコミットした後で初めて、Builderがそのblockの全内容を公開します。具体的なプロセスは以下の図の通りです。Proposalの前、ValidatorはMEV-Boostとrelaysに登録する必要があります。これにより、block buildersが指定されたvalidatorのproposal用ブロックを構築できるようになります。

-

users/searchersがpublic/private mempoolを通じて取引をblock buildersに送信

-

block buildersは受信した取引に基づきexecution payloadを構築。利益分配では、builderはpayloadのcoinbase addressを自らのアドレスに設定し、最後の取引でproposerのアドレスに送金する。blockをrelayに送信

-

relayはブロックの有効性を検証し、ExecutionPayloadHeaderをMEV-Boostに送信。MEV-Boostは複数のrelayが提出したExecutionPayloadHeaderの中から最も利益の高いものを選んでValidatorに転送

-

Validatorはheaderに署名し、submitBlindedBlock呼び出しを通じてMEV-Boostに返信し、relayに転送。relayは署名を検証後、完全なpayload bodyをMEV-Boostに送信し、consensusに転送。ValidatorはネットワークにSignedBeaconBlockをproposeする際に使用します。

MEV-Gethと比較して、MEV-Boostはより高い汎用性を持ち、Consensus Clientのプラグインとして使用され、複数のクライアントをサポートします。また、以前のマイナーの中央集権化問題を解消しました。しかし、PBS導入後、Builderの権限が高まり、市場で支配的地位にあるBuilderは取引の検閲や注文フローの独占ができるようになります。現在はBuilder間の競争を促進することで中央集権化リスクを防いでいます。Relayの信頼性もさらに低下しましたが、依然として虚偽の入札を提出することでBuilderやProposerにリスクをもたらす可能性があります。現在はRelayの誠実性を監視し、ValidatorとBuilderが自由にRelayを選択することでこの問題を緩和しています。

MEV-Share

MEV-GethはマイナーとサーチャーがMEV収益を共有しました。MEV-BoostはMEVをProposer、Builder、Searcher間で分配し、ユーザー取引のフロントランを防ぎました。しかし、どちらもユーザーの収益については考慮していません。Web3の理念では、ユーザーが創造したデータの価値はユーザー自身に戻すべきです。MEV-Shareはまさにこの理念を実践するものです。MEV-shareはユーザー、ウォレット、Dappsが自らの取引によって生じるMEVを捕獲できるようにすることを目指しています。

MEV-ShareではMatchmakerという役割を導入し、User、Searcher、Builderの仲介者として、サーチャーに露出するユーザー取引情報を制限することで、ユーザーのプライバシーを保護します。また、サーチャーがユーザー取引の後にのみ自らの取引を挿入すること(Back Running)を許可することで、ユーザーの利益損失を回避します。Back Runningはユーザーに損失をもたらさず、そこから得られる収益は実際には市場の不均衡から生じます。

ユーザーは簡単にウォレットをFlashbots Protect RPCに接続して取引をMatchmakerに送信できます。またはMatchmaker APIを通じてプライベート取引を送信することもでき、取引内で指定のBuildersに送信したいと指示できます。

サーチャーにとっては、SSE Event Streamを通じてMatchmakerが送信する選択的部分取引情報をリッスンする必要があります。SSEはサーバーがクライアントにリクエストなしに情報をプッシュできる技術で、クライアントがリアルタイムでブロックチェーン状態の更新を取得できます。サーチャーはそこから取引を選択し、その後に自ら署名したtxを挿入してbundleを作成します。

サーチャーはbundle内の取引情報の一部を他のサーチャーと共有し、MEVリベートを受け取り、自分のbundleがブロックに取り込まれる確率を高めることができます。また、bundle内のprivacyフィールドでBuildersを指定でき、最終的にbundleはUsersとSearchersが共に認めるbuildersに送られます。

SGX暗号化――信頼仮定を排除する信頼できるハードウェア

市場でSGXを用いたMEV問題の緩和に関する探求と議論は、当初Flashbotsが開始しました。

MEV-SGX案は2021年6月にイーサリアムフォーラムで体系的に説明されました。これは2021年初頭にリリースされたFlashbots Alpha(初期版Flashbots MEV-Auction)のMEV-Relayの信頼問題に対処するためのもので、完全に秘匿され、無許可のMEVオークション方式を構築することを目指しています。文中では1. ブロックヘッダーのみ送信し、トランザクションtrieを隠蔽 2. 保証金付きブロックヘッダー 3. タイムロック暗号化 4. セキュアエンクレーブなどの案が議論され、最終的にセキュアエンクレーブ(IntelのSGXが最も広く使われている)を用いて完全なプライバシーと無許可性を実現することを決定しました。

MEV-SGX案では、SGXが信頼できる実行環境(TEE)として、MEV-Relayの単一の信頼仲介者に代わる役割を果たします。サーチャーとマイナー(またはバリデータ)はそれぞれSGXを使用し、SGXの改ざん防止特性により、相手が改ざん不可能な環境で特定のコードを実行することを保証します。サーチャーのSGXはブロックの有効性とマイナー(proposers)にとっての収益性を保証します(proposersはbuildersを信頼する必要がなくなります)。マイナーのSGXはブロック内容の復号とブロードキャストを担当し(buildersはproposersを信頼する必要がなく、proposersはbuildersが提出したブロックの利益を勝手に窃取できません)。

注意すべきは、この案が提唱された当時、イーサリアムはまだPoWコンセンサスにあり、「マイナー」という用語を使用していましたが、「バリデータ」とはしていませんでした。しかし、実際のコンセンサス機能は同じで、いずれも取引をパ

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News