ICPの興亡の道:独自の技術と冷淡で貧弱なエコシステム

TechFlow厳選深潮セレクト

ICPの興亡の道:独自の技術と冷淡で貧弱なエコシステム

ICP自体のスローガンである「分散型AWS」はさらに目を引くものであり、無数の人々が現金を投じて、イーサリアムやEOSを超える次の画期的なパラダイムの到来を期待している。

著者:Titanio、『Geekweb3』

序論:2022年以降、Solanaなどの新規パブリックチェーンの勢いが衰え、イーサリアムのLayer2が活況を呈する中で、「イーサリアムキラー」たちの物語は人々の記憶から次第に忘れ去られていった。かつての「百花繚乱」の時代はもはや過去のものとなった。しかし歴史を振り返れば、EOSから始まる新規パブリックチェーンの物語は、Web3の発展史において無視できない華麗な一章である。

新規パブリックチェーンといえば、Dfinity(ICP)は避けて通れない存在だ。約2億ドルという巨額の資金調達、豪華な暗号学者チーム、そして独自の技術により、ICPはかつて多くの人々から熱狂的に支持されていた。しかし2021年に高値で上場した後、ICPは急落を始め、人々の心の中の「天王プロジェクト」から「天亡プロジェクト」と呼ばれる存在へと転落し、多くの人々に深い失望を与えた。また、貧弱で寂れたエコシステムも、Solanaなどの競合に対してICPが立つ瀬がない状況を作り出した。

歴史を振り返り、過去を省みて、ICPのエコシステム発展に影響を与えた要因とは何だったのか?独自の技術は本当にエコシステムの発展を助けたのか?「天亡プロジェクト」は再び復活できるのか?本稿ではICPの技術的特徴から説き起こし、NNSガバナンスシステムの欠陥、統一されたトークン基準の不在について述べながら、その発展過程における困難を簡単に分析し、読者にこの「天王プロジェクト」が凋落した理由を明確に示す。

ICPの技術的特徴:分散型AWS

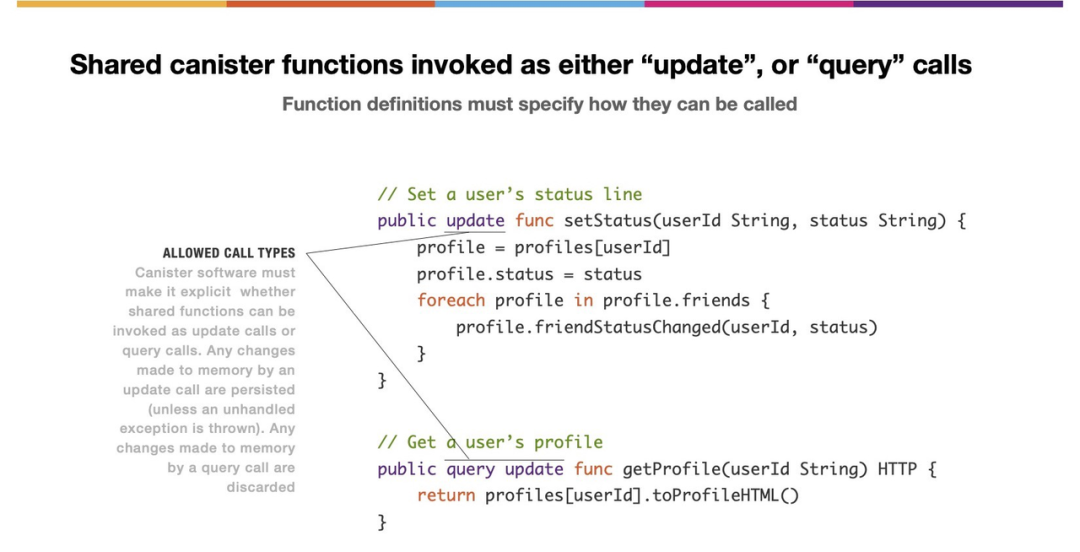

まずICPのスマートコントラクトシステム——Canister(中国では「コンテナ」または「罐子」と呼ばれる)について紹介する。これはDAPPの実行環境であり、WebAssembly(WASM)のバイトコードを実行でき、複数の言語で書かれたプログラムをサポートしている。

ICPは各Canisterに専用のメモリを割り当てており、ICPを一台のスーパーコンピュータと見なせば、Canisterはその中のプロセスに相当する。各Canisterプロセスには独自の実行メモリが含まれており、スマートコントラクトに関連するデータを特定のコンテナ内にカプセル化できる。これがICP独特のデータストレージ方式である——Canisterを使えば、プログラムの状態、データベース、フロントエンドデータ(例えばゲーム資産など)すべてをこのコンテナ内に格納でき、DAPPのさらなる拡張を目指している。つまりICP自体がコンテナを搭載するプラットフォームであり、コンテナ化技術によってICPノード上に多数のCanisterコンテナをデプロイしているといえる。

同時に、Canisterはガス料金の代行支払い機能をサポートしており、ユーザーはネイティブ資産を持たなくてもよく、プロジェクト側が手数料を代わりに支払うことができる。これはイーサリアム上で多くの低门槛ウォレットが実現しようとしている「ガス代支払い代行」メカニズムに相当する。この点も、多くの人々がICPに対してmass adoption(大衆普及)を期待する理由となっている——ユーザーはWeb2レベルのUXを享受でき、最初にネイティブ資産を購入する必要がない(特にネットワーク混雑時に高額なガス代を支払う必要もない)。

しかしICPには重大な欠点がある:グローバルステートをサポートしていない点だ。イーサリアムにはすべてのスマートコントラクトが共有する「グローバルステート」があり、すべてのアカウントの状態は公開されており、State Trieで管理される「グローバル可視」なストレージ構造を持っている。一方、ICPはまったく異なる。具体的には、ICP内のプログラム(スマートコントラクト)はそれぞれ独自のCanister(コンテナ)を持っており、異なるスマートコントラクトのデータは個別のコンテナにカプセル化されており、外部からはデータの詳細を見ることはできず、Canisterが提供するインターフェースを通じてのみ内部データにアクセスできる。

言い換えれば、ICPにはイーサリアムのような「グローバル可視」なストレージ構造はなく、異なるCanister間のやり取りは非同期であり、複数のコントラクトを同時に呼び出すことはできない。これは明らかにDeFiプロトコルにとって不利であり、ICPエコシステムが長期にわたりDeFiと縁遠い状況にある原因となっている。ある見方では、イーサリアムは単なる資産取引を行う「世界の帳簿機械」であるのに対し、ICPは複雑なWebアプリケーションをサポートする「分散型AWS」といえる。

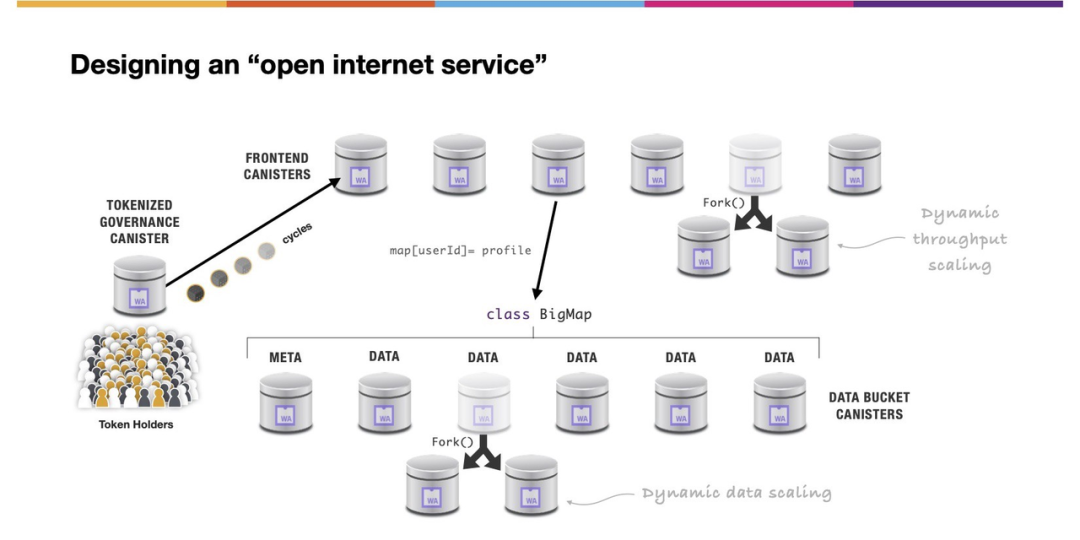

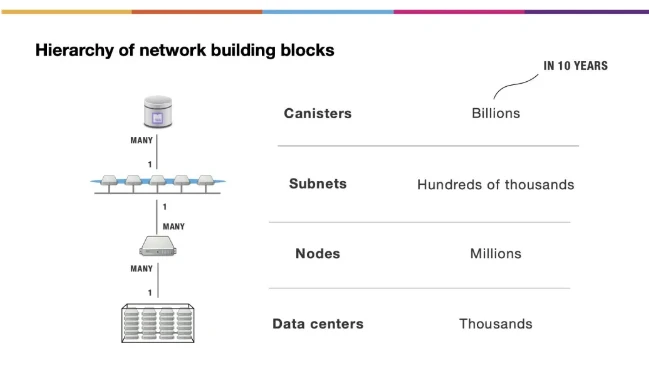

ユニークなCanister設計に加えて、ICPは階層的なアーキテクチャを採用しており、主にコンテナ、サブネット、ノード、データセンターから成る。ICPを複数のサブネット(Subnet)からなるシステムと見なすことができ、各サブネットは実質的に一つのパブリックチェーンである。各サブネットには複数のCanister(コンテナ)が搭載されており、これらはICP内で相互に操作可能な基本単位であり、各Canisterにはユーザーがアップロードしたコードと状態が含まれている。

ICPの最下層には専用ハードウェアをホストする独立したデータセンターがあり、その上にノード(Node)が動作し、ノードはサブネット内のコンテナのデータ処理および状態変換を担当している。このような階層構造の設計により、ICPはより高いスケーラビリティと柔軟性を実現しており、さまざまな規模とニーズを持つアプリケーションシナリオに対応できるようになっており、クラウドサービスに近い印象を与える。

一部の見解では、ICPはサブネット化によって初めからシャーディングを実現していると考えられている。現在ICPには40のサブネットがあり、最大のサブネットは13のバリデータノードを含み、最小のものはわずか1つのバリデータしか持たない。前述したCanister間の通信が非同期であることと合わせると、ICPの設計全体としては効率が高く、サブネット間の通信も可能である。

現在すべてのサブネットを合わせて、毎秒約20ブロックを生成できる。しかし各サブネットのノード数が少ないため、理論上の安全性に疑問が呈されている。ICPノードになるにはICP財団の承認が必要であり、ノードのハードウェア仕様も非常に高い(Solana、Suiなどノード負荷の重い他のチェーンよりも遥かに高い)。このため、ICPの分散化レベルは多くの人々から批判を受けている。

この点について、あるICPエコシステムのプロジェクト関係者は次のように述べている:「ICP上で動いているのはほとんどが『アプリケーション』であって、資産関連の金融取引ではないため、それほど厳密なセキュリティを求めていない。実際、ICPはAWSよりも若干分散化されたクラウドプラットフォームにすぎない。」

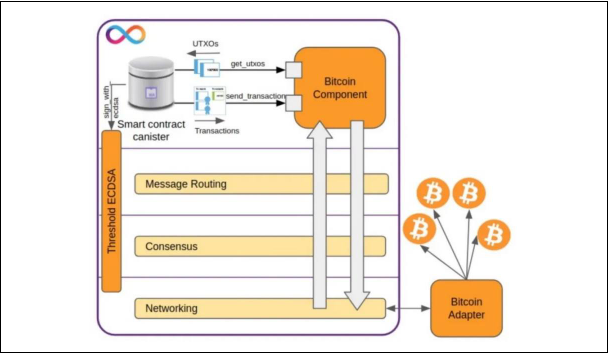

上述の点を除けば、ICPはすでにBTCを自らのシステムに統合することに成功している。独自のChain Key、閾値付きECDSAなどの暗号アルゴリズム、および特殊な検索メカニズムを通じて、ICPとBTCは直接統合され、ICPのスマートコントラクトがマッピングではなく実際のBTC資産を直接保有できるようになった。具体的な実現方法は以下の通りである:

ネットワーク層では、BTCネットワーク内の8つのノードにランダムに接続するBTCアダプターを実装し、BTCブロックをICPネットワークに取り込み、ブロックに含まれるトランザクションデータに基づいてすべてのUTXOセットを更新することで、ICP上のコンテナがBTCチェーンの最新状態を把握できるようにしている。ICPコンテナ内のプログラムはBTCのブロックおよびUTXOを検証・検索できる。

また、閾値付きECDSAアルゴリズムは、ICPスマートコントラクトがBTCトランザクションを受信・送信できるようにする鍵となる技術であり、ECDSA署名アルゴリズムの拡張である。このプロトコルはMPC(マルチパーティ計算)と同様の方法で、スマートコントラクトに関連付けられた秘密鍵の断片を、署名専門のサブネットノードに秘密裡に分散共有させ、より高度なセキュリティを実現している。簡潔に言えば、ICPスマートコントラクトは秘密鍵の管理権を単一ノードや自身ではなく、複数のノードに委ねることができる。コントラクトが外部にBTCトランザクションを出力する際には、当該サブネット内の所定の閾値以上のノード(2/3以上)が協力して完全なECDSA署名を生成し、トランザクションを承認する必要がある。

ICPのアセット統合ソリューションは、現在主流のクロスチェーンブリッジ方式よりも一歩進んでいる。多くのクロスチェーンブリッジはBTCのマッピング版のみを提供しており、ネイティブBTCではなく、さらに第三者ブリッジ自身のノードに大きく依存しているため、多くのセキュリティリスクが生じる。一方、ICPはネイティブBTCをCanisterに直接格納でき、BTCチェーン上のアドレスの秘密鍵さえ保存できる。

従来の第三者クロスチェーンノードに依存するクロスチェーン方式と比べて、ICPのBTC元帳は分散化された多数のノードを持つサブネット上で容易に動作できるため、サブネットのセキュリティが十分であれば、ICPのBTC元帳も安全である。

合理的人間の罠:トークン価格とロックアップ

しかし歴史が証明しているように、いかに優れたあるいは独自の技術であっても、エコシステム構築の不振を補うことはできない。メインネットローンチ以来、ICPエコシステムのプロジェクトは依然として「誰も使わない」という困った状況にあり、「エコシステムの貧弱さ→優れたプロジェクトの流出→エコシステム参加者のさらなる減少」という悪循環に陥っている。筆者がここで重点的に論じたいのは、具体的なエコシステム開発支援策の問題ではなく、別の視点からICPがなぜ今日の窮地に陥ったのかを説明することである。

ある見解では、ICPが上場して数時間以内に、何らかの勢力による価格操作(ICP創設者はSBFおよびFTXの仕業だとずっと主張している)を受け、ICP時価総額はトークン価格の高騰とともに2300億ドルを超えるまでになり、BTC、ETHに次いで時価総額第3位まで上昇した。しかし買い煽りが終了すると、ICP価格は大幅に下落し、わずか6週間で時価総額は90%縮小した。

トークン価格の暴落はICPエコシステムおよびDfinity財団の評判を大きく損ない、これによりICPはさらに多くの勢力から攻撃を受け、空売り勢力は価格下落をさらに加速させ、本来の価値を大きく下回る水準まで押し下げてしまった。(一貫して長期投資を掲げるa16zですら、現在はICPをすべて処分しているとされている。)

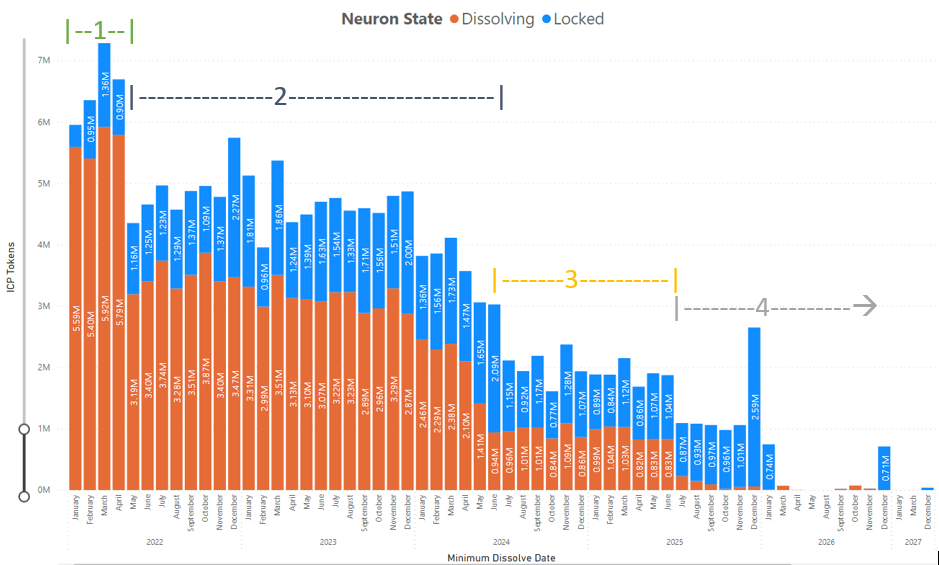

筆者はここでの主張の真偽について評価するつもりはない。読者に一つの可能性として提示したいだけである(別の興味深い見方では、ICP創設者Dominicの一連の投資家を不快にさせる行動が、ICPの売却圧力とエコシステム孤立の重要な原因だとされている)。実際、トークン価格に影響を与えたのはむしろロックアップメカニズム——初期投資家の「売り抜け」を防ぐために導入されたものだが、8年にも及ぶ長期ロックアップ期間が逆に「含み損」と、ステーキング利回り資産に対する売却圧力(ニューロンのロック解除による売り圧力)を生んだ。下図を参照:

事実は、Dfinity財団による初期投資家向けのロックアップは予想された効果を発揮しなかった:大量の低位保有株と上場直後の価格高騰により、最高値から株が密集するゾーンまでのギャップが極めて大きくなり、初期投資家以外はその価格帯での買い支えに参加する意欲をほとんど持たなかった。この段階では初期投資家は依然として利益を得ており、NNSへの利回り再投資や利息の売却のいずれを選んでも利益が得られる。しかしトークン価格がさらに下落し、一定水準に達すると、初期投資家は機会費用の観点から実質的に「含み損」状態に入り、この状況下では利息を売却する傾向が強まり、ニューロンのロック解除後に損失覚悟で売却する可能性も高くなる。これにより価格下落がさらに加速する。

このような「下がれば下がるほど売る、ある価格帯に達するとさらに激しく売る」という死亡螺旋は、ICPの価格回復およびエコシステム発展を深刻に阻害している。Canister自体の特性により、DeFiは長年にわたりICPエコシステムから排除されてきた(結果としてステーブルコインも欠如)、エコシステム参加者の多くは長期にわたりICPトークンそのものしか保有できず、堅実なホールダーたちは次のような事実に気づくだろう:エコシステム内での貢献に対するリターンが、トークンの価値下落に追い付かないのだ!

合理的人間仮説のゲーム理論はさらに進み、個人投資家やプロジェクトチームは彼らがより有望だと考える他のパブリックチェーンエコシステムへと移行し(流動性も連れ去る)、結果としてチェーン上で燃焼されるCyclesの量(つまりICPの数量)も減少する。一方、8年間ロックアップされた初期投資家たちは、どうすることもできず「ただ横たわる」状態に陥る。

大量のトークン価格下落を招く可能性があるものの、筆者はこの死亡螺旋を早期に解決するには、一度限りの完全な解放——つまり長期ステーキングされたすべてのニューロンを一括でロック解除し、流動性を十分に解放することが必要だと考える。現状を維持し続けるほど、ただ傷口を広げるだけである。

NNSガバナンスのジレンマ

VCがプロジェクトに投資する際の重要な評価基準の一つは、そのトークンがガバナンス権を持っているかどうかである。個人投資家もガバナンス権をトークンの価値向上要因として好む。DfinityのNNSシステムにより、トークン保有者はパブリックチェーンのガバナンスに十分に参加できるようになっているが、実際にオンチェーンガバナンスはうまく機能しているのだろうか?

パブリックチェーンガバナンスの分析に入る前に、まずガバナンスシステムについて理解しておく必要がある。ここではDfinityのガバナンスシステム——NNSシステムを簡単に紹介する:NNSはオンチェーンガバナンスシステムであり、コミュニティメンバー全員が提案を提出し投票に参加できる。コミュニティメンバーの投票権は保有するICPの量に比例し、ステーキング期間の長さが投票の重みに影響を与える。投票に参加したコミュニティメンバーにはICPトークンが報酬として与えられ、これを「NNS報酬」と呼ぶ。ICPをニューロンにステーキングしている保有者は、手動で投票するか、他のニューロンの投票に追随することでガバナンスに参加できる。

対照的に、多くのブロックチェーンプロジェクトのガバナンス投票はかなり「独裁的」であり、大規模ウォレット/投資機関/プロジェクトチーム自身にのみガバナンス提案の発議権があり、個人投資家は参加するだけの権利しか持たないことが多い。

2年前、Dfinity財団はNNSガバナンス戦略を一度調整した。この改革ではNNSガバナンスの報酬パラメータを調整し、積極的に投票する参加者により多くの利益を与える一方、NNSガバナンスに参加しないICPステーキング者の収益を大幅に削減した。また、財団はもはや積極的に投票に参加せず、公式ニューロンに追随していたが投票設定をしていないノードの収益もさらに低下した。

しかし、ガバナンスシステムは二つの問題に直面している:

第一に、NNSシステムは提案の発議権を制限しておらず、すべてのニューロンが提案を提出し投票できるようにしているため、大量のゴミ提案が発生している。多くのゴミ提案を支持して通過させたニューロンたちは、ガバナンス投票への積極的参加という名目でさらに多くのトークン報酬を得られる(Filecoinのストレージノードが意図的に大量のゴミデータを保存するのと理屈が似ている)——ある意味、これはオンチェーンガバナンスに対する皮肉ともいえる。

第二に、ガバナンスシステムの過度な民主化がもたらす欠陥——極めて低い効率と必然的なコミュニティ分裂である。典型的な例が、コミュニティが今なお統一されたトークン基準を持っていないことだ!確かに開発者は各自の状況に応じて適切なトークン基準を選ぶことができるが、東西の開発者コミュニティ間のコミュニケーション不足と相互理解の欠如により、トークン基準の統一は依然として遠い夢であり、エコシステム発展にさらなる障害をもたらしている。こうした状況下では、流動性が深刻に分断され、DEXを構築してもアセットのSWAPが大きく妨げられることになり、以前には異なるトークン基準のウォレットに送金した際にNFTが消失する事故もあった。

民主化を維持しつつ効率性も確保するため、ガバナンスシステムの中でバランスをどのように取るべきか?この問題は古代から現代、Web2からWeb3に至るまで絶え間ない議論の的となっており、その両者の間でDfinityは前者を選択し、エコシステム参加者に十分な発言権を与えた。しかし現時点では、十分な経済的利益が形成されていないパブリックチェーンにとっては、この選択は弊害の方が大きい——結局のところ、財団が時折介入する中途半端な状態と、既存ユーザー同士の互いに嫌悪する関係となってしまった。

このジレンマの解決は極めて困難であり、短期間にAndre Cronjeのようなカリスマ的指導者が登場して発展を牽引することを期待するのは、「救世主降臨」を待つようなものである。

プロジェクトの流出と既存循環

ユーザーと流動性の流入が乏しいすべてのパブリックチェーンは、必然的にrug螺旋に陥る:

プロジェクトの逃亡 → 個人投資家の信頼と財政的損失、エコシステムからの離脱 → 流動性のさらなる悪化、正常なプロジェクトチームの収益減少、場合によっては収益ゼロ → プロジェクトの逃亡。

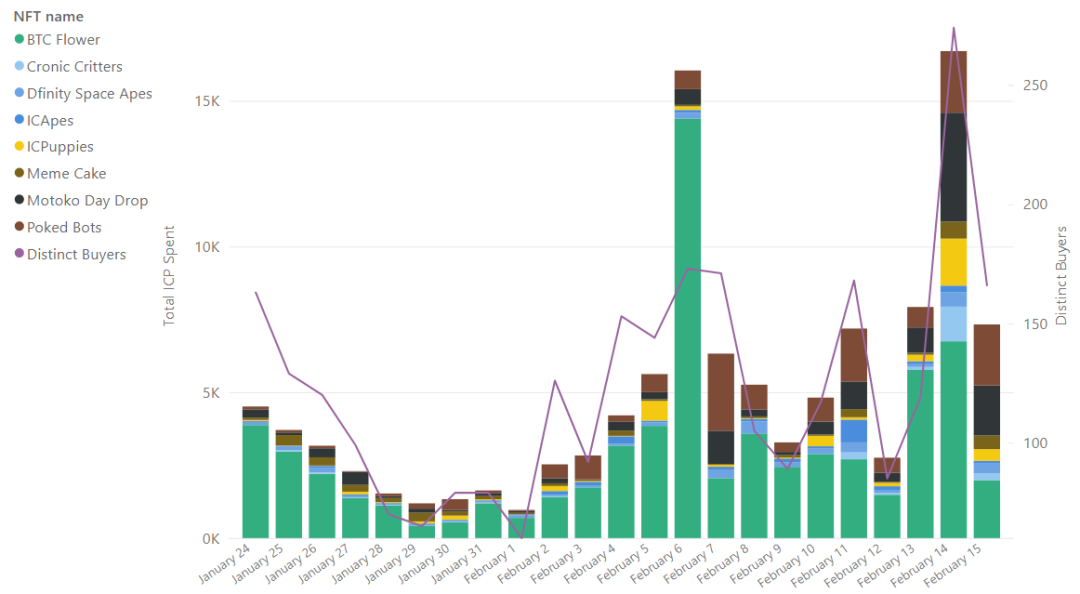

Dfinityの場合、この状況は特に深刻である。NFT部門を例に挙げると、エコシステム初期のNFT取引所はEntrepotのみであった。EntrepotはNFTの上場に対して審査制を採用しており、NFTが審査を通過した後にプラットフォーム上で定点販売を行うという制度だった。この制度により、初期のNFTエコシステムは比較的良好な発展を見せ、NFT価格も顕著に上昇した。2022年2月のデータを例にすれば、この時期のEntrepotはまだ良好なパフォーマンスを示していた:

しかし、プラットフォーム自体の制約により大量の詐欺プロジェクトが流入し、芳しい兆しを見せていたNFT市場はすぐに打撃を受けた。その後CCC、YumiなどがNFT取引所争奪戦に参入すると、Entrepotは市場シェアを維持するためにNFTプロジェクトの審査をさらに緩和し、新規上場プロジェクトは当初の「即完売」から「誰も買わない」状態へと変化した。

また、健全に運営しているプロジェクトチームもパブリックチェーンの低迷に伴い自ら道を探ることになり、当初Dfinityエコシステムに固執していたDmailも、何度も試みたが効果がなかったため、最終的にマルチチェーンエコシステムへと移行し、その後Sei、Worldcoinなどと提携した。

他のパブリックチェーンのエコシステムと比べて、Dfinityが最も異なる点は、DeFi部門がエコシステムの中で最も遅れて発展していることにある。その主な理由は以下の通りである:

第一に、DfinityはEVMを導入しておらず、AvalancheやFantomのように古典的プロジェクトを簡単にフォークできない;

第二に、エコシステム内のトークン標準が未だに統一されておらず、ある意味でエコシステム内の流動性を大きく損なっている;

第三に、最も重要な点として、Dfinity独自のアーキテクチャが従来のパブリックチェーンのグローバルトランザクション原子性と異なり、Canister間のやり取りは非同期であり、グローバルに可視な台帳が欠如しているため、DeFiプロジェクトの開発が極めて困難である。

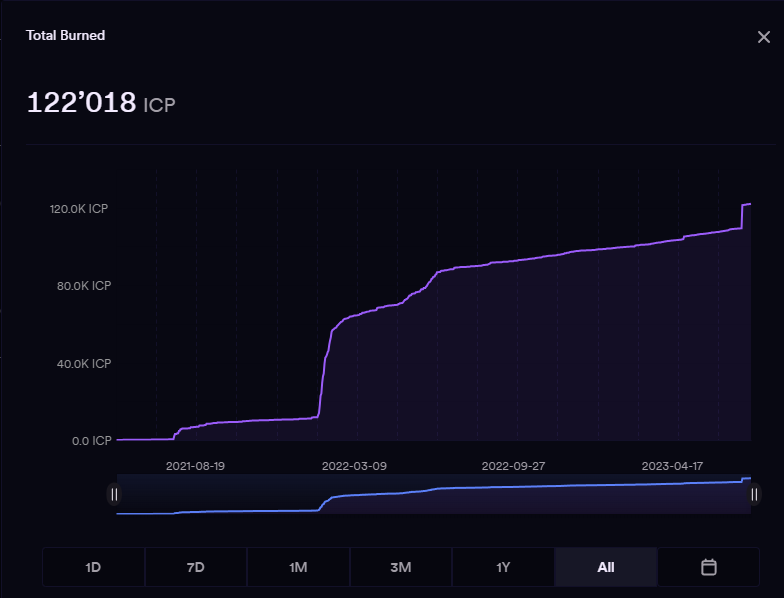

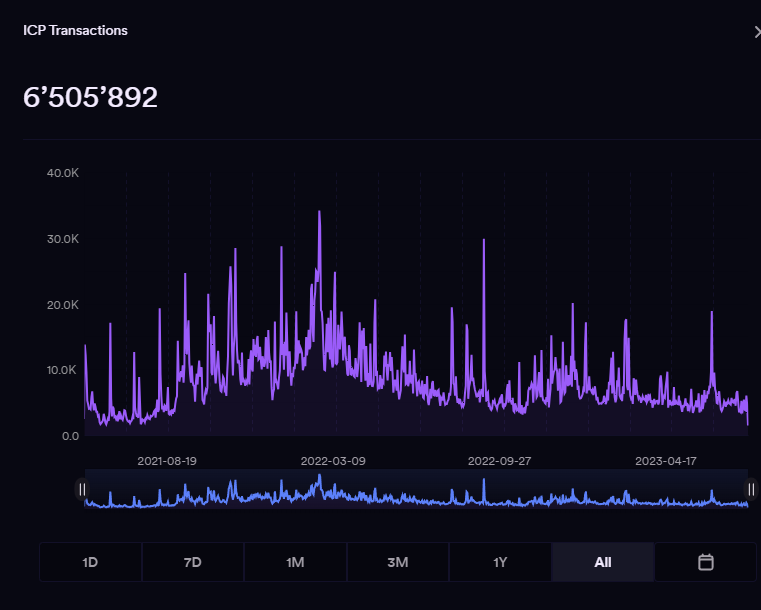

破壊されたICPとICPの総取引量のデータから見ても、ICPエコシステムは非常に困った状況に陥っていることがわかる:

まとめ

2021年にDfinityが大衆から熱烈に支持された理由は理解しやすい。ICPチームに所属する暗号学者の数は、すべてのパブリックチェーンプロジェクトの中で最多であり、チーム陣容も非常に豪華だった:インテル、IBM、Coinbase、Facebook、GoogleのWasm……。

また、著名なVCの多くがICPの投資家であり、a16z、Polychain、Multicoinといったトップクラスの機関も含まれていた。ICP自体のスローガン「分散型AWS」も非常に注目を集めるものであり、無数の人々が本気で投資し、イーサリアムやEOSを超える次の画期的なパラダイムの到来を期待した。

しかしDfinityの技術はエコシステム構築に好影響を与えなかった——確かにDfinityの技術的特徴は今日の視点でも非常にユニークであり、リバースガス、Canisterの拡張性、アーキテクチャ自体の無限横向拡張などがあるが、これらの特徴はパブリックチェーン戦争の中で期待された効果を発揮しなかった。

さらに、Dfinityのガバナンスシステムも課題に直面しており、大量のゴミ提案や過度な民主化の問題は前述の通りである。かつて「ETHキラー」の有力候補であったDfinityは、依然として多くのパブリックチェーンが持たない潜在力と優位性を備えているが、同時にICP財団とそのエコシステム自体も、現在の課題に真正面から向き合い、新たな突破口を見つける努力が必要である。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News