Vitalik:トークン販売モデルの分析

TechFlow厳選深潮セレクト

Vitalik:トークン販売モデルの分析

過去数ヶ月間、トークン販売モデルの革新の数は増加し続けている。

この記事は2017年6月9日に執筆されました。

注:以下に登場する各種プロジェクトの名称については、あくまでそれらのトークン販売メカニズムを比較検討する目的で言及しているものであり、特定のプロジェクト全体に対する推薦や批判と解釈されるべきではありません。 あるプロジェクトが内容としてはまったく価値のないものであっても、そのトークン販売方式だけは優れた設計になっている可能性は十分にあります。

ここ数ヶ月間で、トークン販売モデルにおけるイノベーションの数は急速に増加しています。約2年前までは、この分野は非常にシンプルでした。販売数量が限定されており、固定された価格で一定量のトークンを販売するため、価値も固定され、通常はすぐに売り切れるか、あるいは無制限販売で、購入希望者がいくらでも買えるという形態が主流でした。しかし現在では、理論的な考察だけでなく、実際に多くのケースで実装されている、上限付き販売、逆オランダ式オークション、ビッカード・オークション、比例的払い戻し、その他さまざまな仕組みへの関心が高まっています。

こうした多くの仕組みは、過去の設計における認識上の欠陥に対処するために登場したものです。BraveのBasic Attention Token、Gnosis、近日中の予定であったBancor、古いところではMaidsafe、さらにはEthereum自体のトークン販売に至るまで、ほぼすべての大規模な販売イベントは強い批判を受けました。これらすべてが示しているのは、「我々が望むすべて、あるいは少なくとも大部分の特性を持つような販売メカニズムは、いまだに見つかっていない」という単純な事実です。

いくつかの事例を振り返ってみましょう。

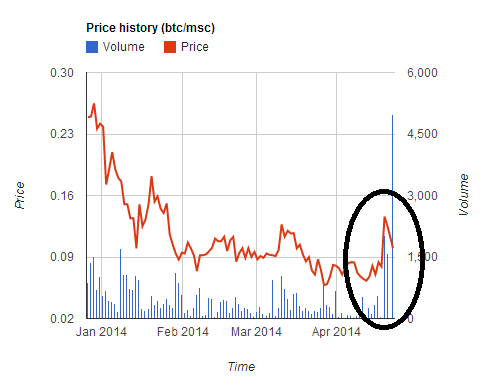

Maidsafe

</IMG>

</IMG>

分散型インターネットプラットフォーム はわずか5時間以内に700万ドルを調達しました。しかし、彼らはBTCおよびMSCの両方での支払いを受け入れ、さらにMSCでの購入者に対して優遇措置を与えるというミスを犯しました。この結果、MSCの価格が一時的に2倍に急騰しました。なぜなら、ユーザーがより有利な条件で参加するためにMSCを大量に購入したためです。しかし販売終了後、価格は大きく下落しました。多くのユーザーはBTCをMSCに交換して販売に参加しようとしましたが、販売が極めて短期間で終了したため、約30%の損失を被ることになりました。

この販売およびその後のいくつかの 類似事例(咳、咳、WeTrust、TokenCard)から学べるのは、今や議論の余地のない教訓です。すなわち、「複数通貨を固定レートで受け入れる販売は危険であり好ましくない」ということです。これを行ってはいけません。

Ethereum

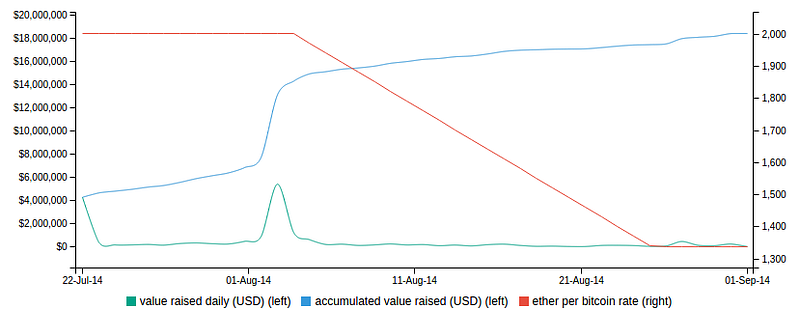

Ethereumの販売は上限なしで、42日間継続しました。最初の14日間は1 BTCあたり2000 ETHの価格でしたが、その後線形的に価格が上昇し、最終的には1 BTCあたり1337 ETHで終了しました。

</IMG>

</IMG>

無制限販売はすべて「欲張りだ」と非難されましたが(この点については私は大きな疑問を抱いていますが、それはまた後ほど)、これらの販売にはもう一つの、より興味深い批判があります。それは、参加者が自分が購入しているものの評価額に関して極めて不確実な状態になるということです。まだ始まっていない販売を例に挙げると、もし「これが発行済みBancorトークンの1%に相当する」と知っていたならば、多くの人が一括でBancorトークンを1万ドル分買うことに同意するかもしれません。しかし、もし「これは5千Bancorトークンだが、総供給量が5万なのか5千万なのか5億なのかもわからない」と言われたら、多くの人は不安になるでしょう。

Ethereumの販売では、評価額の予測可能性を真剣に気にする買い手は通常、割引期間の最終日である14日目に購入しました。つまり、評価額の最大の予測可能性と完全な割引を享受できると考えたのです。しかし、これは経済的に最適な行動とはほとんど言えません。この均衡は、全員が第14日の最後の1時間に購入するようなもので、評価額の確実性と1.5%の利益との間の個人的な妥協にすぎません(あるいは、確実性が極めて重要であれば、購入は15日目、16日目以降にまで広がるかもしれません)。したがって、このモデルには確かにかなり奇妙な経済的特徴があり、可能であれば避けたいものです。

BAT

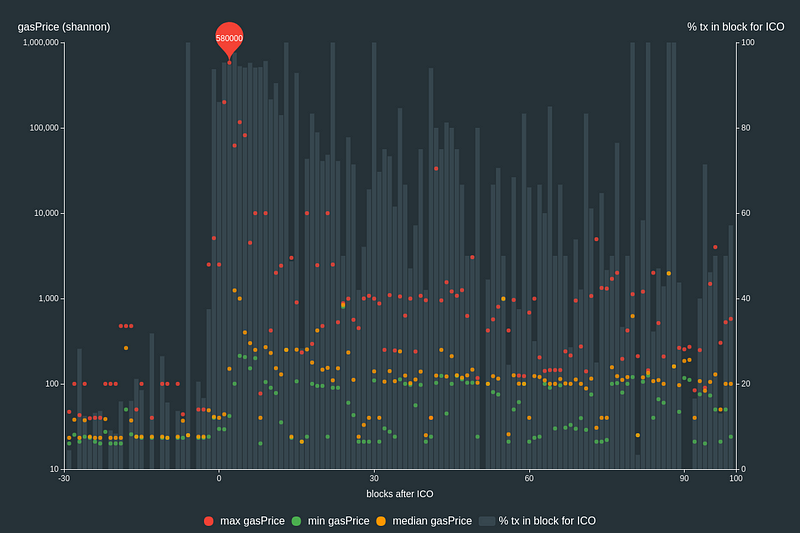

2016年から2017年初頭にかけて、上限付き販売が最も人気のある設計でした。上限付き販売の特徴は、需要が供給を大幅に上回ることが多く、初期には数時間で完売していました。しかし、やがてそのスピードは加速します。FirstBloodはわずか2分で550万ドルの資金を調達し、大きな話題となりました。— ただし、当時、EthereumネットワークはDDoS攻撃中だった — 。しかし、先月のBAT販売まで、この競争のナッシュ均衡は完成しませんでした。この販売では、プロジェクトへの高い関心から、わずか30秒で3500万ドルの資金を調達しました。

</IMG>

</IMG>

販売は2ブロック以内で完了しましたが、その過程で以下のようなことが起こりました:

- 支払われたトランザクション手数料の合計は70.15 ETH(1万5千ドル以上)に達し、最高単一取引手数料は6600ドル

- 成功した購入は185件、失敗は1万件以上

- 販売開始後、Ethereumブロックチェーンは3時間にわたって満杯状態

したがって、上限付き販売が自然に到達する均衡が見え始めます。人々は互いに手数料を上回ろうとし、最終的には何百万ドルもの余剰をマイナーに燃やし尽くすまでになります。そして次の段階が到来する前、大規模なマイニングプールが販売開始と同時にラインの先頭に立ち、誰よりも早くすべてのトークンを購入してしまうことになります。

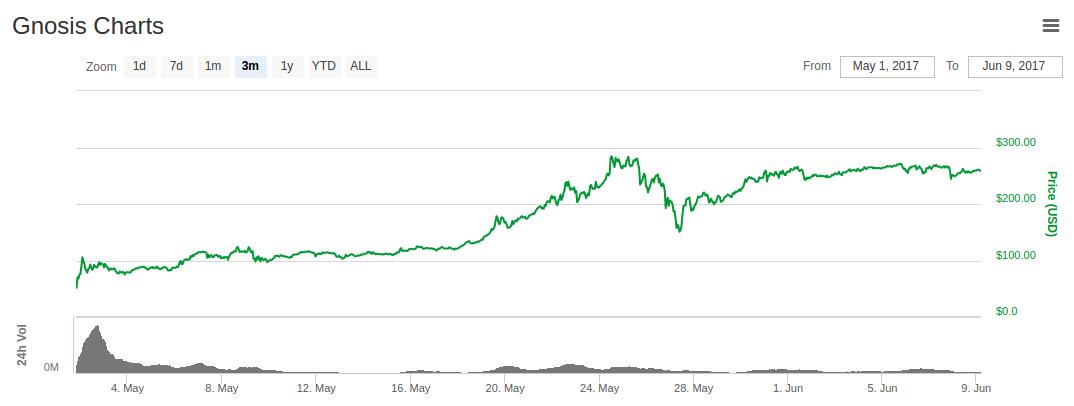

Gnosis

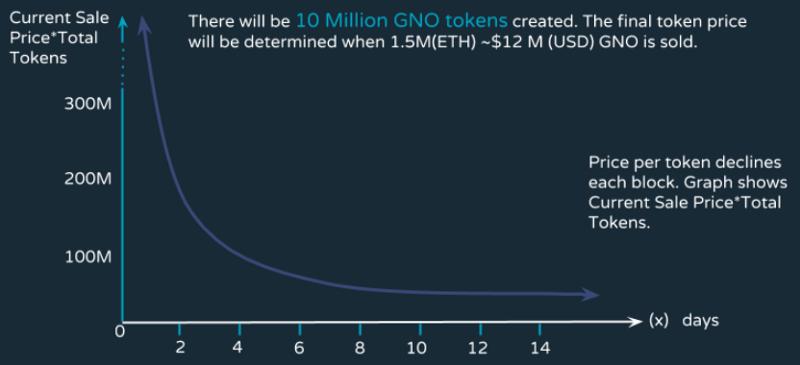

Gnosisの販売は、逆オランダ式オークションという新しいメカニズムでこれらの問題を緩和しようとしたものです。その概要は以下の通りです。販売には1250万ドルの上限があります。しかし、購入者に実際に配布されるトークンの割合は、販売完了までの時間に依存します。もし1日目で販売が完了すれば、購入者に配布されるのは約5%のトークンだけで、残りはGnosisチームが保有します。2日目なら約10%、以降同様に変化します。

この目的は、「時間Tに購入すれば、最大でも1/Tの評価額で購入できる」ことを保証する仕組みを作ることです。

</IMG>

</IMG>

狙いは、最適戦略が単純なメカニズムを作ることです。まず、あなた自身が購入可能な最高評価額(Vと呼ぶ)を決めます。次に、販売開始時に直ちに購入せず、評価額がその水準を下回るまで待ってから取引を送信します。

考えられる結果は2つあります:

- 評価額がVを下回る前に販売が終了した場合。この場合、あなたは安心です。なぜなら、自分にとって不利な取引を避けることができたからです。

- 評価額がVを下回った後に販売が終了した場合。このとき、あなたは取引を送信し、自分にとって魅力的な取引に入れたことに満足します。

しかし、多くの人は「取り残される恐怖」(FOMO)により、多くの人が初日に「非合理的」に購入すると予想しました。まさにそれが起きました。販売は数時間で終了し、結果として1250万ドルの上限に達し、発行予定の全トークンのうち5%しか販売されなかったため、暗黙の評価額は3億ドルを超えることになりました。

もちろん、これは市場が完全に不合理であること、人々が多額の資金を投じる前に明確な理解を持っていないことを示す絶好の証拠となります(しばしば潜んだ前提として、「この分野全体はある程度抑える必要がある」という主張が含まれます)。しかし、都合の悪い事実があります:実際に購入したトレーダーたちは正しかったのです。

</IMG>

</IMG>

ETH建てでさえ、ETH価格が大幅に上昇したにもかかわらず、1 GNOの価格は約0.6 ETHから約0.8 ETHに上昇しています。

一体何が起きたのでしょうか? 販売開始数週間前、一般からの批判を受け、Gnosisチームは、最終的にコインの大部分を保有することで中央銀行のようにGNO価格を厳密に操作できる能力を持つことになるのではないかという懸念に対応し、発行済みの90%のコインを1年間販売しないことで合意しました。トレーダーの視点から見れば、長期ロックされたコインは市場に影響を与えないと見なされ、短期的には存在しないものとして分析されます。これは、昨年7月にSteemを非常に高い評価額に押し上げたのと同じ理屈であり、Zcashが各コインの価格が1000ドルを超えていた初期の瞬間にも当てはまります。

確かに、1年間というのは長くなく、ロックされたコインも永久にロックされたものとは異なります。しかし、さらに踏み込んで考えてみましょう。仮に1年の保有期間が終了した後でも、Gnosisチームが価格上昇につながると判断すれば、ロック解除したコインを放出することが有利になるはずです。したがって、Gnosisチームの判断を信じているならば、彼らは「永久にコインをロックするのと同じくらいGNO価格に良い影響を与える」何かを行うと期待できます。つまり実質的に、GNOの販売は、1250万ドルの上限ながら、3750万ドルの評価額を持つ上限付き販売に近かったと言えます。今回の販売に参加したトレーダーたちは適切に反応し、数十人のインターネット評論家たちを困惑させたのでした。

暗号資産には確かに奇妙なバブルがあります。さまざまなマイナーな資産が1〜10億ドルの時価総額に達しています(本稿執筆時点でBitBeanは1200万ドル、PotCoinは2200万ドル、PepeCashは1300万ドル、SmileyCoinは1470万ドル)。しかし、販売フェーズにおいて参加者が何も間違ったことをしていない、少なくとも自分自身にとってはそうだったという良い例もあります。むしろ、2015年から(あるいは2010年代初頭から)ずっと、販売に参加するトレーダーたちは、持続的なバブルの存在を正しく予測していたのです。

もっと重要なのは、バブル的な振る舞い以外にも、Gnosis販売に対する正当な批判がもう一つあります。彼らが1年間販売しないという約束をしたとしても、最終的にはすべてのコインを手に入れることができ、結果として中央銀行のようにGNO価格を大きく操作できる能力をある程度持ってしまうということです。トレーダーたちは、このような通貨政策の不確実性に対処しなければなりません。

課題の提示

では、良い販売メカニズムとはどのようなものでしょうか? 現在までに見てきた販売モデルに対する批判を整理し、必要な特性のリストを策定することで、出発点を見つけることができます。

やってみましょう。自然と思われる特性は以下の通りです:

- 評価額の確定性 - 販売に参加する場合、少なくとも評価額の上限(つまり、自分が得るトークンの割合)についての確実性を持っているべきです。

- 参加の確定性 - 販売に参加しようとした場合、通常は成功できることが保証されるべきです。

- 「欲張り」と見られることを避け(あるいは規制当局の注目を引きにくくするため)、調達金額の上限 - 販売は調達する金額に上限を設けるべきです。

- 中央銀行の不在 - トークン販売の発行者は、思いがけないほど大きな割合のトークンで市場を支配できるべきではありません。

- 効率性 - 販売は経済的非効率や無駄な損失を引き起こすべきではありません。

理にかなっているように聞こえますか?

さて、ここからがそれほど面白くない部分です。

- (1)と(2)は完全に同時に満たすことはできません。

- (3)、(4)、(5)は、非常に巧妙なテクニックを使わない限り、同時に満たすことはできません。

これらはそれぞれ「第一のトークン販売ジレンマ」と「第二のトークン販売ジレンマ」と呼べるものです。

第一のジレンマの証明は簡単です。仮に、参加者に1億ドルという評価額の確定性を提供する販売があるとします。ここで、1億100万ドルを投入しようとするユーザーがいるとします。そのうち少なくとも一部は失敗します。(2)の要求を満たせないのです。第二のジレンマの証明は、需給に関する簡単な議論です。もし(4)を満たすなら、すべてまたは固定された大きな割合のトークンを販売することになり、販売価格に比例して評価額が決まります。もし(3)を満たすなら、価格に上限を設けることになります。しかし、これは販売数量の均衡価格が設定した上限を超える可能性があることを意味し、結果として不足が生じます。これは避けられない形で(i)4時間並ぶ高級レストランのようなデジタル版の行列、あるいは(ii)チケット転売のようなデジタル版の投機を招き、いずれも大きな死荷重(deadweight loss)を生み出し、(5)に矛盾します。

第一のジレンマは克服できません。評価額の不確実性か参加の不確実性のいずれかは避けられず、選択肢があるなら、評価額の不確実性ではなく参加の不確実性を選ぶほうが良いでしょう。可能な限り最善の妥協は、完全な参加を保証された部分参加に置き換えることです。これは比例的払い戻しによって実現できます(例:評価額1億ドルの販売で1億100万ドルが投入された場合、全員に1%の払い戻し)。このメカニズムは、無制限販売の一種と見なすこともでき、その場合、一部の支払いはロックされた資本の形で行われます。しかし、この視点からは、ロックされた資本の要求は効率損失であることが明らかであり、したがって(5)を満たせません。ロック資本がETH建ての場合、裕福な利害関係者を優遇し、公平性を損なう可能性があります。

第二のジレンマは克服が難しく、困難を克服しようとする多くの試みは簡単に失敗したり逆効果になったりします。例えば、Bancorの販売では、購入取引のガス代を50ドルに制限(通常の12倍)しようとしています。しかし、これにより買い手の最適戦略は、多数のアカウントを作成し、それぞれから契約をトリガーする取引を送信して購入を試みることになります(間違って希望以上の額を購入してしまうリスクを減らし、資本要件を下げるのが目的)。買い手が作成するアカウントが多いほど、参加できる可能性が高くなります。したがって、均衡状態では、英米タバコ式の販売よりもさらにEthereumブロックチェーンを混雑させる結果になる可能性があります。後者の場合、少なくとも6600ドルの手数料は単一取引のために使われますが、前者ではネットワーク全体にDoS攻撃的な負担がかかります。さらに、いかなるオンチェーンのスパム競争も公平性を大きく損ないます。参加コストは一定ですが、報酬は所有資産に比例するため、裕福な利害関係者に不当に有利になります。

前進する道

より賢明な対応方法が三つあります。第一に、Gnosisのように逆オランダ式オークションを行うが、未販売のトークンを保持するのではなく、公共財に活用するという変更を加えることです。具体的な例としては:(i)エアドロップ(すべてのETH保有者に再分配)、(ii)Ethereum財団への寄付、(iii)Parity、Brainbot、Smartpoolなど、Ethereumエコシステムのインフラを独立して構築している企業や個人への寄付、または(iv)これら三つの組み合わせ(おそらくトークン購入者の投票比率に応じて)です。

第二に、未販売のトークンを保持しつつ、「中央銀行」問題を自動化された完全なプログラムによるコミットメントで解決する方法です。この背後にある論理は、多くの経済学者がルールに基づく金融政策に関心を持つ理由と似ています。集権的な主体が強力な資源を大量に支配していても、その主体が手続き的なルールに従ってそれらを適用するというコミットメントを信用できる形で行えば、結果として生じる政治的不確実性の大部分を削減できるからです。例えば、未販売のトークンを価格安定性を維持するためのマーケットメーカーに投入することができます。

第三に、上限付き販売を行い、個人ごとの購入上限を設ける方法です。これを効果的に行うにはKYCプロセスが必要ですが、メリットとして、KYC機関が一度だけ確認し、アドレスがユニークな個人であることを確認した後、そのアドレスをホワイトリストに登録し、以後のすべてのトークン販売や、Akashaのようなアプリケーションで二次投票のようなシビル耐性を持つ一人一票制度に利用できる点です。それでも無駄な損失(非効率性)は残ります。なぜなら、販売に参加する動機のない人物も、迅速に市場に投入して利益を得られることを知っているため参加する可能性があるからです。しかし、これはそれほど悪いことではないかもしれません。これは一種の暗号資産ベースの普遍的最低所得を創造するものであり、禀賦効果のような行動経済学の仮定が現実に即したものであれば、広範な所有権の分散という目標を達成する可能性もあります。

一回きりの販売は本当に良いのか?

「欲張り」という話題に戻りましょう。私は、開発チームが素晴らしいプロジェクトを作るために5億ドルを費やすという発想自体に、原則的に反対する人はそれほど多くないと考えます。むしろ、人々が反対するのは(i)まったく新しい、未検証の開発チームが同時に5000万ドルを得ること、そして(ii)より重要なのは、開発者の報酬とトークン購入者の関心との時間的不一致です。一回きりの販売では、開発チームはプロジェクト開発のための資金を獲得するチャンスが一度だけであり、それは開発プロセスの初期に集中します。小さな資金で実績を証明し、成功を積み重ねるにつれて徐々に資金を増やしていくというフィードバック機構がありません。販売時には、優れた開発チームと劣ったチームを区別する情報があまりなく、販売が終わると、伝統的な企業と比べて開発者が継続して働くインセンティブは相対的に低くなります。「欲張り」とは、大量の資金を得ること自体ではなく、それを賢く使う能力を示すことなく大量の資金を得てしまうことなのです。

この問題の本質を解決したい場合、どのようにすべきでしょうか? 私は答えは簡単だと考えます。一回きりの販売以外のメカニズムへ移行し始めることです。

インスピレーションとなるいくつかの例を挙げます:

- Angelshares - このプロジェクトは2014年に販売を行い、数ヶ月間にわたり毎日固定比率のAGSを販売しました。各日において、人々はクラウドファンディングに無制限に資金を投入でき、当日のAGSはすべての貢献者に分配されました。これは、ほぼ一年の大部分の期間にわたって数百回の「無制限上限」販売を行うようなものです。販売期間をさらに延ばしてもよいと思います。

- Mysteriumは、大規模な展示会の6ヶ月前から、魅力的な

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News

お気に入りに追加SNSで共有