Chainalysisレポートを読み解く:小口投資家、ベテラン、機関投資家は取引所にどのように価値を提供しているのか?

TechFlow厳選深潮セレクト

Chainalysisレポートを読み解く:小口投資家、ベテラン、機関投資家は取引所にどのように価値を提供しているのか?

本レポートは、深層的なデータ分析と独自の視点を提供し、取引所に関連するすべてのユーザーの行動パターンを明らかにするとともに、彼らが暗号資産市場全体の発展にどのように影響を与えているかを示しています。

導入:

暗号資産市場は、ますます複雑化しています。

個人投資家、ホエール、機関投資家、取引所など……異なる役割がそれぞれ異なる取引行動をとり、こうした行動の識別と理解は、これまで以上に重要になっています。

Chainalysisによる本レポートは、深いデータ分析と独自の観察を提供し、取引所に関連するすべてのユーザーの行動パターンを明らかにし、彼らがどのように暗号市場全体の発展に影響を与えているかを示しています。

本レポートは、ウォレットの種類、アクティブ度、取引所への出入金総額、ユーザー離脱率など複数の視点から調査を行い、かつて隆盛を極めたFTXを例に挙げ、FTXへ資金を流入させたさまざまなユーザーグループを細分化し、その行動を詳細に分析しています。

これらのデータは、各タイプのユーザーが取引所にもたらす価値や、そのアクティブ度、離脱率を理解する上で役立ちます。もし皆さんが機関または取引所の運営者であれば、このレポートはユーザー理解を深め、運営戦略を最適化する助けとなるでしょう。また、暗号資産の投資家であれば、市場の動向をより深く理解し、より賢明な投資判断を行う手助けとなるでしょう。

主なデータ要約:

-

ユーザーレイヤー:ウォレットの保有期間と保有資産額に基づき、ユーザーは「初期リテール」「初期プロフェッショナル」「初期機関」「後期リテール」「後期プロフェッショナル」「後期機関」の6つに分類される。リテール(個人投資家)のアドレス数は数億に上るが、保有資産総額では機関に及ばない。

-

CEXへの資金流入状況:後期機関ウォレットが送信した総価値の割合が最も高く23.6%を占める。次いで後期プロフェッショナルと初期リテールがそれぞれ18.8%、19.0%を占める。

-

FTXにおける資金フロー:FTXのユーザーは多くが個人投資家だが、彼らの週平均資金流入額はわずか700米ドル。一方、機関ユーザーの数は少ないが、週平均で200万米ドルもの資金を流入させている。

-

ユーザー離脱率:後期プロフェッショナルおよび後期リテールウォレットのCEXにおける離脱率は1%未満と低く、対照的に個人投資家の離脱率は15%に達する。

市場全体の状況

2023年、暗号資産市場は回復し、ビットコイン価格は50%以上上昇しました。しかし取引所は課題に直面しており、アクティブな中心化取引所(CEX)の数は2022年初の750から640へと減少しました。さらに、分散型取引所(DEX)の競争が激化する中、CEXの取引高はさらに低下しています。

それにもかかわらず、暗号資産ユーザーの数は増加を続けています。過去5年間にChainalysisがサポートするブロックチェーン上でアクティブであった、または残高を持つ個人ウォレット(非カストディウォレットとも呼ばれる)の数を見ると、ユーザーの増加トレンドは明確です。

TechFlow注:下図は、個人アクティブウォレットの数が2018年の約5000万から現在の3億以上に増加したことを示している。ただし、元のレポートではこのようなアドレスの計算方法(重複排除の有無など)については開示されていない。

こうした状況を比較すると、CEXの勢いが弱まる一方でウォレットアドレスは着実に増加しており、これは取引所がユーザーをより細分化し、自社の事業に最大の価値をもたらすユーザーの獲得・維持に注力する必要があることを意味しています。

ユーザーレイヤー分け

本レポートでは、収集可能なすべてのウォレットを対象として、ウォレットの保有期間と保有資産額に基づき、ユーザーを6つのカテゴリーに分類しています:初期リテール、初期プロフェッショナル、初期機関、後期リテール、後期プロフェッショナル、後期機関。

TechFlow注:リテールとは一般の個人投資家を指す。プロフェッショナルユーザーはホエールと理解できる。

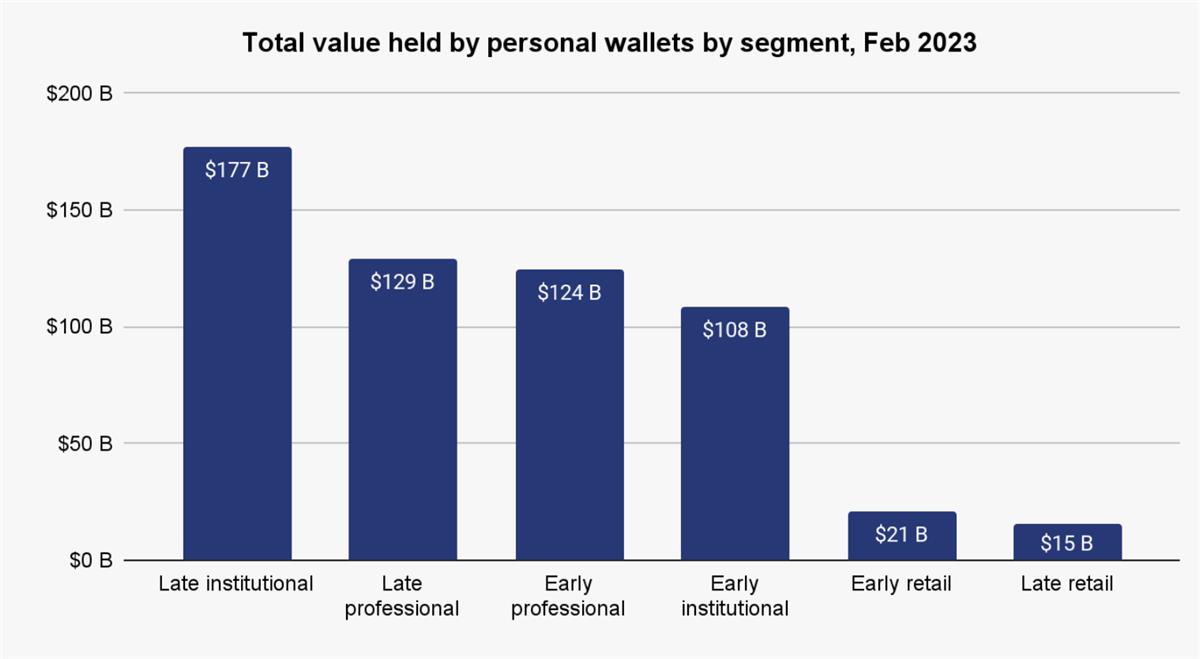

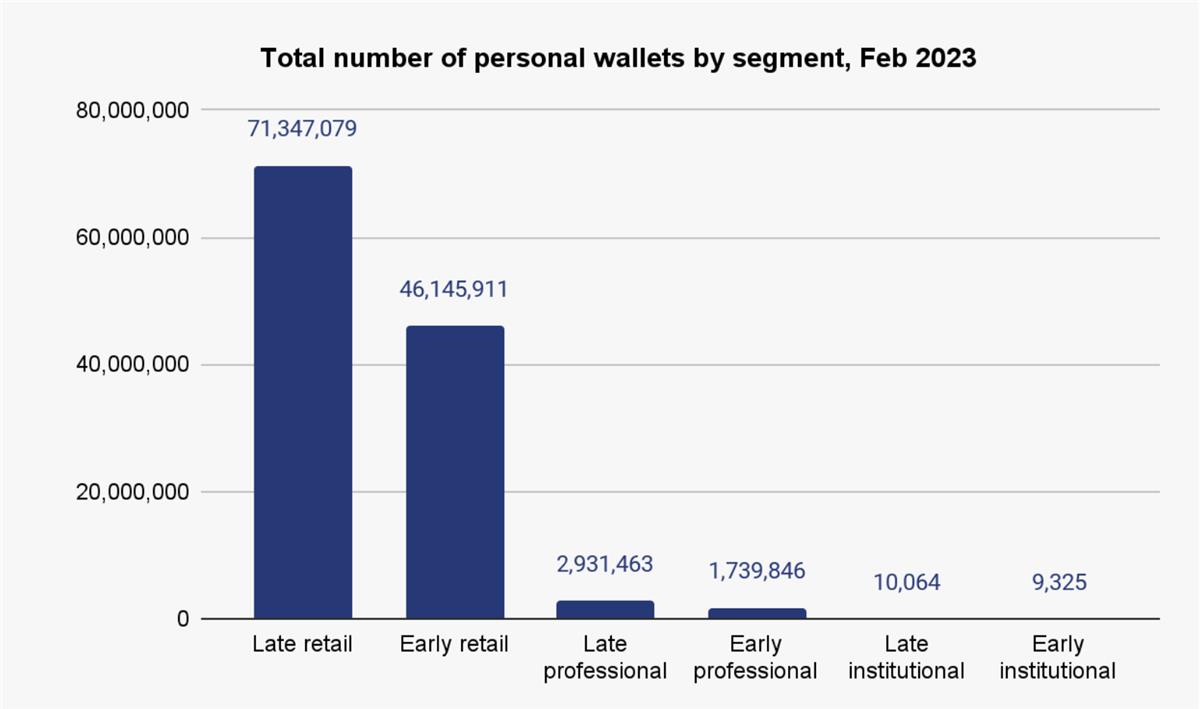

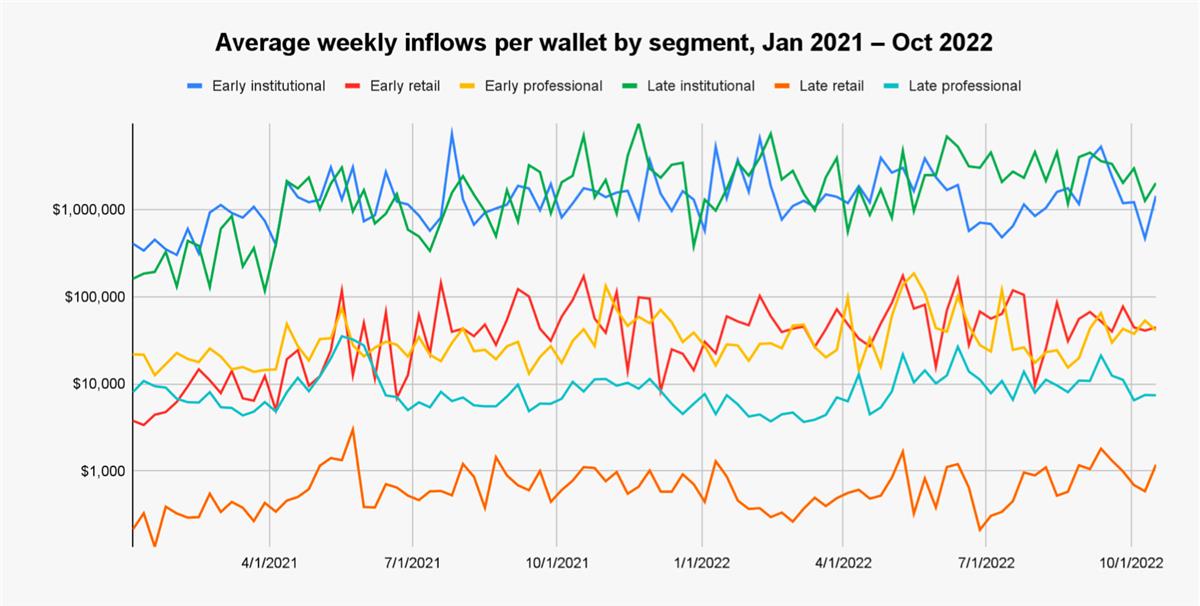

以上の分類に基づき、ビットコインおよびイーサリアムネットワークにおける6種類のウォレットの資産額を集計した結果が以下になります:

予想通りの結果が見て取れます:個人投資家のアドレス数は多いものの、合計資産額は機関には及びません。

また、現在週ごとにアクティブなウォレットの大部分は「後期リテールユーザー」です。このタイプのユーザーはウォレット作成期間が短く、個々の残高も低い傾向があります。「後期プロフェッショナル」ウォレットのアクティブ数も「初期リテール」を上回っており、近年、比較的大規模な資金が暗号資産市場に流入していることが示されています。

CEXにおけるユーザーの資金フロー

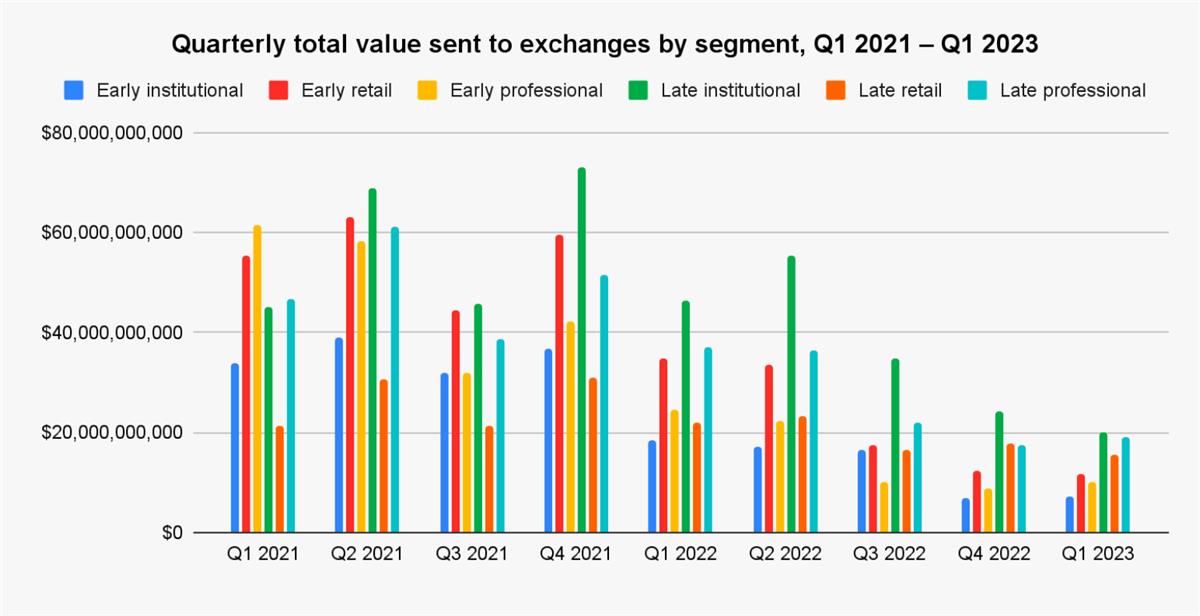

全体として、比較的新しい「後期機関」と「後期プロフェッショナル」のウォレットグループが、個人ウォレットが保有するビットコインおよびイーサの大部分を占めています。しかし、本研究にとって重要なのは、これらのグループが取引所とどのように相互作用しているかという点です。

中心化取引所(CEX)は通常、取引手数料によって利益を得ています。各グループがどれだけの手数料を発生させたかを正確に算出するためには注文帳のデータが必要ですが、我々はそれを保有していません。利用可能なのはオンチェーンデータのみです。

しかし、各グループがオンチェーンで取引所に送金した総額が、発生した取引手数料とおおむね一致すると仮定することは可能です。暗号資産は通常、保有目的ではなく取引のために個人ウォレットから取引所へ送られるため、この仮定は妥当と考えられます。

この考え方に基づくと、2021年初頭以降、後期機関ウォレットが中心化取引所に送った総価値の割合が最大で23.6%を占めました。それに続くのが後期プロフェッショナルと初期リテールで、それぞれ18.8%と19.0%です。

全体的には、四半期ごとの各グループの取引所送金額はほぼ横ばいですが、「後期リテール」と「初期機関」のウォレットは、この期間中にそれぞれ11.4%および11.9%の総送金額しか占めていません。

これら二つのグループが遅れをとる理由は異なります。「後期リテール」は他のグループと比べて保有資本が最も少なく、「初期機関」はアクティブウォレット全体に占める割合が最も低いためです。

事例分析:FTXにおけるユーザー資金フロー

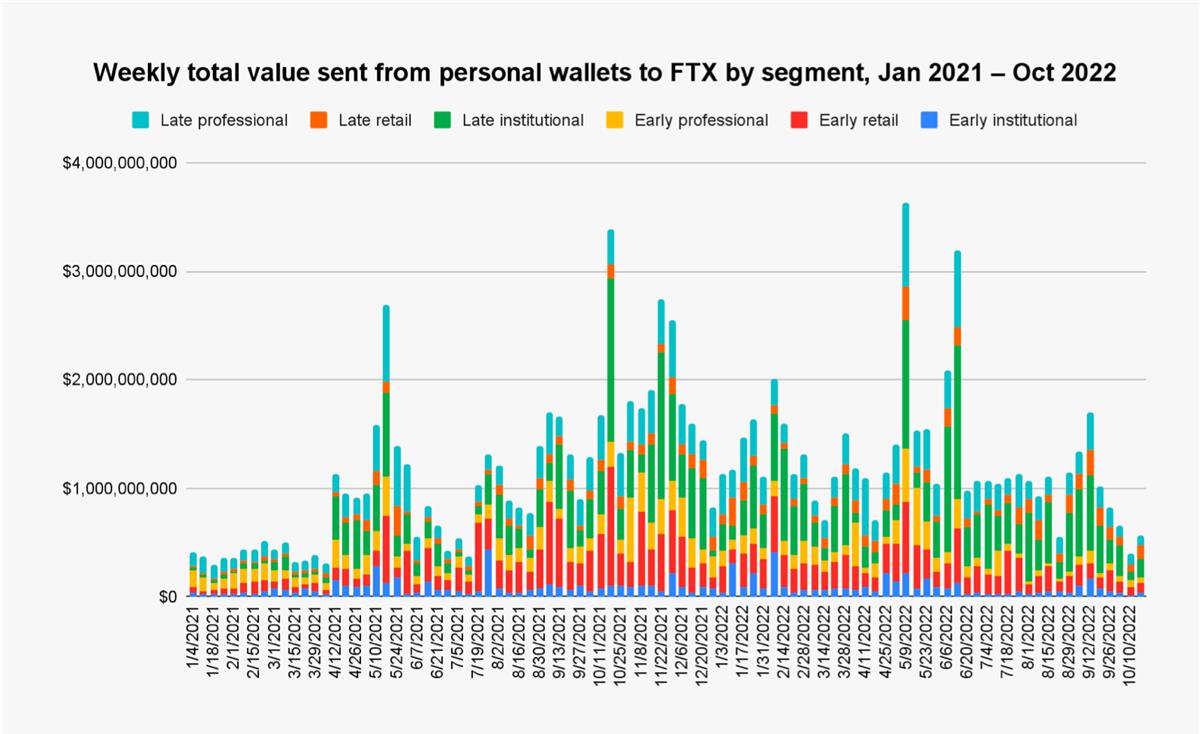

FTXを例に挙げると、2022年11月に破綻したものの、それ以前は業界で最も人気のある取引所の一つでした。興味深いことに、FTXのユーザー構成は前述の一般的なウォレット分布とは完全には一致していません。

絶対数で見ると、FTXにおける後期リテールウォレットがユーザー層の大半を占めており、後期プロフェッショナルウォレットはほぼ毎週第2位のグループとなっています。

これはつまり、FTXに資金を送っているのは個人投資家が多いということをある程度示しています。

同時に、後期機関および初期機関という、少数ながら非常に裕福なグループは、FTXユーザー層の中で最小の割合を占めています。しかし、流入資金の規模で評価すると状況は異なります:

-

後期機関ウォレットがFTXへの流入総資金で圧倒的なシェアを占めている;

-

平均週間ユーザー数ではわずか0.1%に過ぎないが、調査期間中の流入資金量は総量の30.0%を占めた;

-

後期プロフェッショナルウォレットは2番目に多く、FTXが受け取った価値の21.4%を占めた――これはFTX全ユーザー数の17.6%という割合とより整合性がある;

-

後期リテールウォレットの流入総資金の割合は7.6%にとどまり、平均週間ユーザー数の75.8%という数字とは大きく乖離している。

ただし、期間の初め――2021年1月から2021年4月中旬までは、後期機関ウォレットの流入割合はしばしば最低レベルにとどまっていました。それが2021年秋以降、明確に最大のユーザーグループとなったのです。このパターンは、2021年に価格が上昇する中でより多くの機関投資家が暗号市場に参入したことを反映している可能性がありますが、これはFTXチームが高価値ユーザーの獲得に積極的に取り組んでいたことを示唆しているかもしれません。

以上6つのユーザーが取引所に与える価値をランク付けすると、第一ラインにいるのはやはり機関であり、流入資金総額において個人投資家を大きく引き離していることが一目瞭然です。

これらのデータは、後期機関および後期プロフェッショナルウォレットのユーザー数は少ないが、取引所に与える価値は非常に大きいことを示しています。

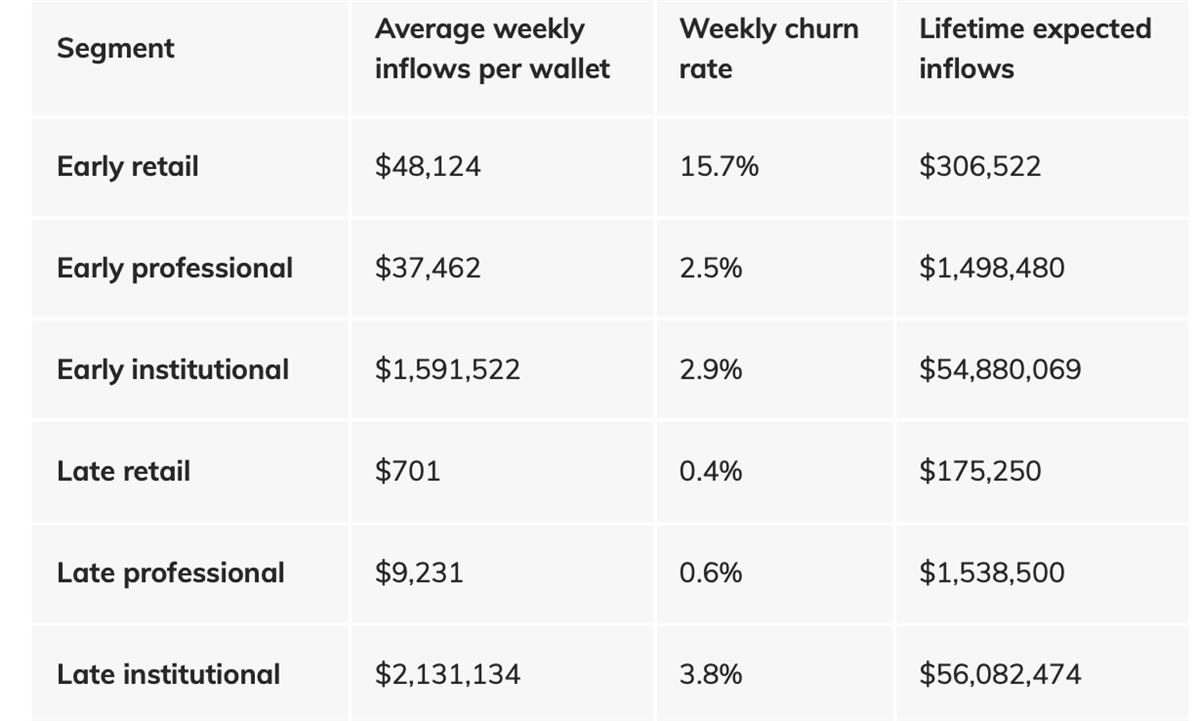

ユーザーの離脱率も、ユーザーが取引所にもたらす価値を評価する重要な指標です。調査の結果、初期リテールウォレットの離脱率は他を大きく上回り、週15.7%に達しました。一方、後期プロフェッショナルおよび後期リテールウォレットの離脱率は最も低く、それぞれ0.6%および0.4%でした。

また、あるウォレットがライフサイクル全体を通じて取引所に流入させる資金額を考慮することで、取引所がそのユーザーから得られる期待価値をより正確に算出できます。

本レポートでは、あるウォレットのライフサイクル全体における期待流入資金額 = 週平均流入額 ÷ 週平均離脱率、としています。

この方式で計算すると、機関は離脱率が低く、毎週継続的に資金が流入するため、取引所に対する期待貢献価値がより高くなることがわかります。

まとめ

これらの知見は、取引所のユーザー獲得・維持戦略および製品開発において非常に価値があります。

例えば、FTXが他の取引所でアクティブな個人ウォレットに対して報酬をエアドロップすることで新規ユーザーを獲得しようとする場合、ターゲットウォレットをこれらのセグメントに分けることで、各ウォレットの所属するセグメントの期待生涯流入額に応じて、正確に異なる報酬を提供することが可能になります。

同様に、FTXが一般ユーザーの維持率を向上させたいと考える場合、特に離脱率が非常に高い初期リテール層に注力すべきだと結論づけるかもしれません。なぜなら、彼らの高い週平均流入量を考慮すれば、離脱率をわずかに改善するだけでも、大きなリターンが期待できるからです。状況にかかわらず、各ウォレットに価値を付与できる能力は、FTXが他の方法よりも効果的に既存および潜在ユーザーにマーケティングを行う助けとなります。

同時に、本レポートは一定程度、暗号市場全体の取引エコシステムの構造を明らかにしていると考えられます。個人投資家は取引量が小さいが人数が多く、離脱率が高い。大口投資家はその逆です。個人として、異なる取引相手の特徴や行動についてもう一歩理解を深めることで、過酷な暗号世界をより落ち着いて乗り越えることができるでしょう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News