アーサー・ヘイズ:米中対立、資本流出――暗号資産世界は経済勢力のせめぎ合いの中でどこへ向かうのか?

TechFlow厳選深潮セレクト

アーサー・ヘイズ:米中対立、資本流出――暗号資産世界は経済勢力のせめぎ合いの中でどこへ向かうのか?

暗号資産市場は常に孤立した存在ではなく、マクロ経済や国際的な経済・政治の影響を理解することは、私たちの視野を広げ、市場の動向を予測する能力を高める上で大いに役立つ。

執筆:ARTHUR HAYES

編集:TechFlow

TechFlow解説

Arthur Hayesは、経験豊かでグローバルな視野を持つ暗号資産の内部関係者と言える。

本稿では、Hayesが連邦準備制度(FRB)の政策が従来の金融世界でどのようなパターンを描いており、それが暗号市場にどのように影響しているかについて言及している。さらに、あまり知られていないアメリカ社会の階層構造から出発し、アメリカの中産富裕層が暗号資産市場に参入・撤退する理由、手段、結果を探っている。

西洋人としての視点から東洋を見つめ直し、一連の詳細なデータ比較を通じて、中国と日本が現在進行形で展開している通貨戦争の展望とその可能性について描写している。特に、この通貨戦争が香港金融市場を介して一部の中国資本を暗号資産市場へ導く可能性について述べている。こうした一見孤立しているように見える暗号市場も、大規模な国家間の資本流入・流出という駆け引きの中で、能動的あるいは受動的に経済的な競争の舞台となっているのである。

暗号市場は決して孤立した存在ではない。マクロ市場および国際的な経済政治の影響を理解することは、私たちの視野を広げ、市場動向の予測能力を高める上で非常に有益である。そのため、私たちはHayes氏のこの記事を翻訳し、ぜひ一読いただきたい。

(注:以下に記載される見解はすべて著者の個人的意見であり、投資判断の根拠となるものではなく、投資取引の推奨または助言とみなされるべきではありません。)

先週、私は最も信頼しているボラティリティーファンドマネージャーDavid Dredge氏と彼の数人の同僚と会った。当初の話題は、日本の金融市場がいかにして繁栄してきたかだった。当時、一般の人々や企業は大量の現金を持ち、インフレ上昇によって低利回り、あるいは無利回りの銀行預金から株式や不動産市場へと資金が移動していた。

その後、話題は現在の暗号資産市場の状況へと移り、Daveは「SECがCoinbaseやBinanceを追及している件はどういうことなのか?」と尋ねてきた。

私はこれに対して、「これは法定通貨金融システムが、カジノから資本が流出するのを制限しようとする、また一つの例にすぎない」と答えた。返済すべき債務が大量にあり、システムは可能な限り多くの流動性を確保したいのだ。彼はうなずいた。Daveは、脆い法定通貨金融システムのことを「シャープワールド」と呼ぶのが好きだ。(注:名前はシャープ比(Sharpe Ratio)に由来する。リスク管理者の多くはこれをポートフォリオの「リスク」度合いを測る標準的な指標だと考えるが、実際には完全に虚偽である。なぜならそれは確率的な可能性を見ているだけで、投資判断の実際の結果を見ていないからだ。)

そして私は付け加えた。「アメリカの暗号資産に対する姿勢は実際にはそれほど重要ではない。なぜなら資本は代替可能だからだ」と。

最後に、迫り来る人民元(CNY)の下落について話し合った。きっかけは、シンガポールの住宅市場における最近の上昇トレンドへの共通の懐疑であった。中国資本は不動産購入に対する課税額に関心がない。なぜなら人民元は過大評価されており、一方でシンガポールドルは過小評価されているからだ。たとえシンガポール政府に60%の税金を支払わなければならないとしても、中国資本にとってはシンガポールの不動産は安全に富を貯蔵できる安価な銀行口座のように映るのである。

Davidはさらに主張した。北京当局は最終的に人民元を対円(JPY)で切り下げることになると。というのも、日本は中国にとって真のグローバルな輸出競争相手だからだ。日本銀行(BOJ)が「イールドカーブコントロール(YCC)」と呼ばれる貨幣印刷活動を継続している一方で、他の主要中央銀行は金利を引き上げ、バランスシートを縮小しているため、円は米ドルおよび人民元に対して急速に下落している。COVID以降、中国人民銀行(PBOC)および中国政府は貨幣発行に関して比較的抑制的だったため、人民元は米ドルおよび円に対して「強力」に見えるのである。

私たちは短く触れたが、世界的な景気減速とともに中国の輸出も鈍化し始めている。政府はすぐに民衆をなだめるために成長を創出する必要があり、つまりPBOCは人民元を米ドルおよび円に対して切り下げるよう、金融政策を調整しなければならない。人民元の下落は、日本の競争相手を犠牲にして中国の輸出を押し上げるだろう。

帰宅しようとしていたとき、小さなアイデアが頭に浮かんだ。今の市場は2015年の夏を思い起こさせる。2014年初頭のMt.Gox崩壊以来、弱気相場は非常に厳しかった。ボラティリティと取引量は急落し、横ばいの価格動きは退屈だった。ビットコイン価格は約200ドルで停滞していた。しかし2015年8月、PBOCが米ドルに対して人民元を切り下げたことで、中国におけるビットコインへの関心が刺激された。2015年8月から11月にかけて、ビットコイン価格は3倍になり、中国のトレーダーたちが市場上昇を牽引した。2023年にも似たようなことが起きるかもしれない。

2021年以降(当時、中国の主要取引所はすべて中国本土での運営を停止した)、中国の個人投資家による暗号資産市場への資金流入は崩壊した。最も影響力があり、利益を上げていた個人投資家は中国からアメリカへと移動した。

2020年から、アメリカ政府(USG)は刺激策資金の分配方法において予想外の行動に出た。金融資産を持つ裕福層だけにお金を与えるのではなく、USGは貧富を問わず全員に直接お金を配布した。大衆富裕層(この記事の後半で詳しく説明するが、ここでは年収10万〜20万ドルの世帯と定義する)の多くは、実際には政府の支援を必要としていなかった。なぜなら彼らはリモートワーク可能なホワイトカラーであり、職を失っていなかったからだ。彼らは無料でもらったお金をそのまま金融市場に投入し、楽しく遊んだ。株式、暗号資産、NFTなどはすべてアメリカの個人投資家によって押し上げられた。いつものように、一部の人々はランボルギーニを買えるほど稼いだが、大多数は市場の天井で買い、その後フェデラルリザーブ議長Powellが2022年3月に金利引き上げを始めた時点で、下落の運命がすでに決まっていた。

現在、伝統的金融機関がSatoshiの忠実な支持者たちに問題を引き起こしているため、市場はアメリカの個人投資家が暗号資産市場から撤退する可能性を恐れている。しかし私はこの懸念が誤りだと考える。もしアメリカの規制当局が売却を強制したり、アメリカ人へのサービス提供を停止させたりする機関と強制的に一緒に売却しなければならないなら、あなたは単なる「天井で買って底値で売る愚か者」に過ぎないだろう。

アジアの反対側では、中国と日本が輸出競争力を巡って静かに通貨戦争を展開しており、これが世界第2位の経済大国に大量の信用創造を促すだろう。この信用供与――つまり貨幣発行――は最終的に人民元を下落させ、中国の大衆富裕層が資本を他所へ移動させるきっかけとなる。中国の富裕層の人数の多さを考えれば、彼らの資金が「逃げ出そう」とするとき、あらゆるハードアセットの価格は押し上げられるだろう。

本稿では多くの内容を扱う。まず「シャープワールド」について議論し、次にアメリカが自国民に「自分のお金はアメリカの金融機関が握っているのが最も安全だ」と信じ込ませるために何をするかを説明する。次に、資本の代替可能性について述べる。たとえアメリカの富裕層個人投資家が暗号市場にアクセスできなくても、アメリカの富裕層は依然として法定通貨システムから退出し、ハードな暗号資産を購入できる。こうした分析を通じて、私が――そしてあなたも――「自由の大地」で起きていることに過剰に心を悩ませるのは精神的消耗にすぎないと結論づけるだろう。その後、中国と日本が繰り広げる通貨戦争が、香港金融市場を通じて中国資本を暗号資産市場にどう導くかを考察する。

シャープワールド

Davidは私がこれまで出会った中で最も優秀で賢いデリバティブトレーダーの一人である。会うたびに、私は常に市場構造について新しい知識を得る。彼は銀行業務の大部分をアジア太平洋地域で過ごしてきた。前回の会談では、ジャカルタのお気に入りのバーについて語り合った。彼は1980年代末にそこに住んでおり、私は2010年代に頻繁に訪れていた。

彼は東西両方の経済機関と緊密な関係を持っている。米財務長官Janet Yellenは彼の大学時代の教授の一人だった。また、複数の中央銀行諮問委員会のメンバーでもある。会うたびに、彼は「部屋にいる大人たち」がリスクを捉える方法が根本的に間違っていると訴える。前述したように、彼はそれを「シャープワールド」と呼ぶ。

「人類は死のリスクをどう管理しているか?」とDaveは逆に問いかけた。

「たとえ死亡確率が小さくても、確実に死ぬことはしない――それが寿命を延ばす方法だ。」

私は寿命を延ばすために人々が行うシンプルな行動を思い浮かべた:

-

禁煙;

-

飲酒運転をしない;

-

バイク/自転車用ヘルメットの着用;

-

シートベルトの装着。

これらのシンプルなルールを守り続ければ、回避可能な死因を完全に排除し、寿命を延ばすことができる。しかし人間は常に死の可能性を意識して行動しているわけではない。例えば、普通の自転車乗りは金融業者がそうするように、「今日はヘルメットをかぶらないけど、事故にあって死ぬ確率は3シグマイベント(<1%)で、オッズは低い」と考えない。

だがその日がまさかの3シグマイベント日になったら、神様に別の人生をくれとは言えない。なぜなら、±2シグマの対数正規分布に基づく意思決定基準に従って「適切なリスク」を負ったからだ……そして死んでしまう。

しかし、シャープワールドでは、金融機関は常に死の確率を賭け、ハイリスクな活動を行う。その主な理由は、平均して5〜7年に一度破綻しても、米国の中央銀行と政府が救済してくれるという確信があるからだ。このシステムは常に、貨幣発行と市民の富の目減りを通じて、シャープワールドの住人を救っている。

政府と金融機関はシャープワールドを好む。なぜならそこでは「エリート大学」出身の超スマートな学者たちがルールを作り、何をすべきかを指示してくれるからだ。誰もがルールを守るため、何かが爆発しても「不道徳なことはしていない」と言い張れる。だから、規制により破綻した金融機関(例:クレディスイス)を再び救済する際、市民が不公平だと感じるべきではないのだ。

通貨への信頼ゲームの核にあるのは、未証明の経済理論を自然法則のように見せかけ、投資家に長期的に政府債を保有させ続けることだ。もし私が国民に消費を先送りさせ、長期的に貯蓄を投資させられれば、私は成功した信頼できる国家行為者となる。一方、投資家が短期間だけ政府に貸し付ける(しかも望まない)ならば、その国は信頼できないことになり、不人気な措置(例:高税率)を取らざるを得なくなる。

一流金融専門家へのシャープワールド洗脳は、若いうちから始まる。大学レベルの金融講座を受講したことがあるなら、効率的フロンティアや、特定の魔法のような資産(政府債)がリターンを高め、ポートフォリオ全体のボラティリティを低下させると教わっただろう。したがって、すべてのポートフォリオマネージャーは長期国債にレバレッジをかけるだけで、リターンを気にする必要はない。

米国および先進市場の債券利回りが40年にわたるブルマーケットを経験したため、誰もが天才だと思っていた。Ray Dalio(レイ・ダリオ)のような人物は、債券の買い持ちだけで億万長者になれた。市場が混乱するたびに、彼らはさらにレバレッジをかけた。なぜなら当局が貨幣を刷って、真の価格発見を抑圧することを知っていたからだ。

しかし今、数十年来のインフレと短期金利の急上昇の後では、投資家が長期国債を保有する理由はほとんどなくなっている。そしてあなた、読者諸君もこの物語の一部なのだ。あなたの退職プランは、シャープワールド住人で満たされた公的または民間年金基金によって運用されている。法律により、ファンドマネージャーは貯蓄の大部分を長期国債に投資しなければならない。なぜなら……まあ、政府がそう言っているからだ。これらはインフレ上昇時に大打撃を受ける国債だが、シャープワールドの金融機関はルールに従い、顧客の資本を屠畜場へと導く。ルールはルールだからだ! シャープワールドでは、誰も自分のお金で長期国債を買うことはない。

Daveは毎月のニュースレターでこの問題を繰り返し強調している。彼の主張は、低金利環境下ではもはや政府債が「魔法の作用」を果たさなくなったため、投資家はボラティリティ低下とリターン増加のために政府債を保有するのをやめるべきだというものだ。代わりに、株式、金、暗号資産、そしてボラティリティのテイルヘッジ(上昇リスクへの備え)を保有すべきだと。

「参加しつつ保護せよ」と彼は言う。「私のファンドはデリバティブで保護を提供する。投資家は株式のバスケットを購入して上昇に参加すべきだ。」

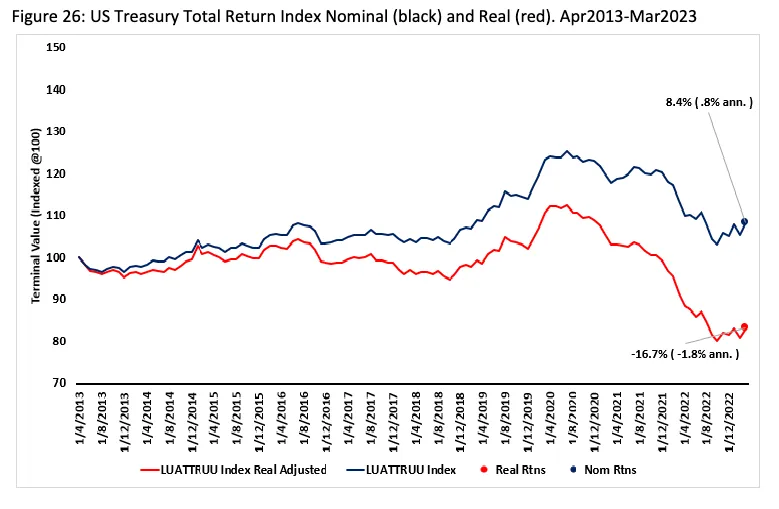

このグラフは、過去10年間で米国債(UST)のバスケットを保有することが名目価値・実質価値の両面で損失をもたらしたことを明確に示している。

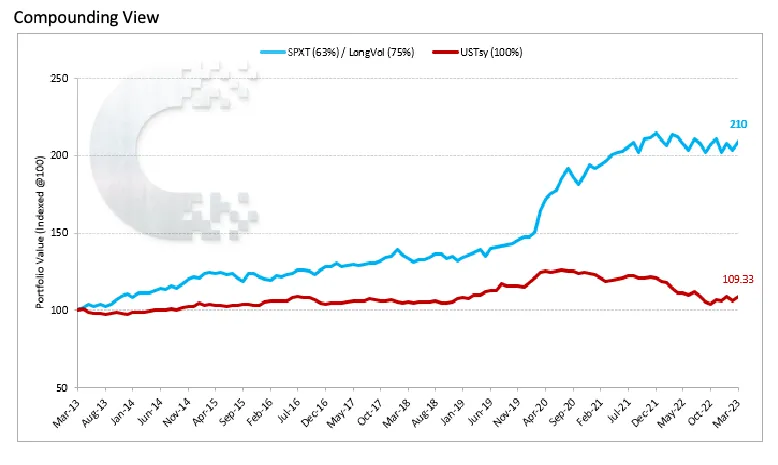

上の図の赤線は、一般的な60/40ポートフォリオのパフォーマンスを示す。すなわち60%を株式に、残り40%をブルームバーグ米国総合リターン指数による債券に投資したもの。青線は、標準的な60%の株式配分を維持しつつ、残り40%のうち62.5%を株式に、残り37.5%をLongVol(上昇ボラティリティ)でレバレッジをかけたポートフォリオ(リスク暴露75%)。ご覧の通り、債券を全く含まない青いポートフォリオが過去10年間で標準的な60/40ポートフォリオをアウトパフォームしている。

ここで重要な疑問が浮かぶ:なぜあなたのファンドマネージャーはまだ長期国債を保有しているのか? 答えは、米国法定通貨金融システム全体が、年金基金マネージャーに政府債を保有させることを強制、あるいは強く勧めている構造になっているからだ。この規定に従わなければ職を失う可能性がある。これはシャープワールドの住人が決して避けたい事態だ。ルールを守りながら顧客を常に騙し、平凡な操り人形として年間数百万ドルを稼ぐのは素晴らしいことなのだ。

しかし、ある時点で十分な顧客資金を失えば、顧客は戦略変更を求めるようになる。これが中央銀行家が管理すべき課題だ。持続的なインフレ、銀行破綻、そして時間の経過とともに購買力を保持または増加させる代替ハードアセット(金やビットコインなど)の強力なパフォーマンスに直面して、どうやって投資家に政府債保有による損失を続けさせることができるだろうか?

現実には、投資家にこのような失敗する賭けを続けるよう説得できるだけの説得力のある論拠は世界に存在しない。したがって、米国政府は投資家に強制的に行動させなければならない――通常は資本がシステム外へ流出する障壁を設けることで。米国の場合、少し厄介だ。なぜなら暗号資産やその他のシステム外資産に対して明確な資本規制を実施すれば、米ドルは世界準備通貨の地位を失ってしまうからだ。しかし米国は明らかに、暗号資産へのアクセスを十分に困難かつ高コストにすれば、大衆富裕層以下の大多数は諦めるだろうということに気づいている。彼らの短い注意力は、InstagramやTikTokのサブスクリプションに戻るだろう。

米国はシャープワールドを強く支持している。なぜなら、それがシャープワールド存続の最大の受益者だからだ。米国の大学はシャープワールド住人の洗脳センターである。これらの人々が世界中に広がり、誰もがドル、長期国債、主要金融機関(JPモルガン、ゴールドマン・サックス、シティバンクなど)を基盤に据えたグローバル金融システムを維持するようにしている。米国は数十年前に製造業を止め、金融工学の輸出を選んだことを考えれば、誰もがシャープワールドのルールを守り続けるよう保証し続けるのは理にかなっている。既存秩序が脅かされれば、システム全体が結束し、資本が決して離れないよう必要な措置を取るだろう。

代替可能な資本

米国の人口は世界の約4%にすぎない。非常に小さな割合だが、他の国々と比べるとこの4%は非常に裕福である。そのため投資家として、この少数の人口集団が自分のお金で何をするかを気にするのは当然なのだ。

しかし、これらの富は米国内で均等に分配されているわけではない――極めて上位層に集中している。米国の富の70%は10%のアメリカ人手中にある。

実際、米国の大多数は非常に貧しく、グローバル資本市場にとっては無関係である。カジノが貧しい人々から多くの利益を得ていると反論するかもしれない。私の答えは、カジノの下層には容易に富を得たいギャンブラーが溢れているが、真の利益――四半期収益の成長を牽引するもの――はVIPルームでクジラたちが稼いでいるということだ。五セントスロットで遊ぶ「ギャンブル犬」たちだけでは、ラスベガス、マカオ、モナコといったカジノ都市は築けない。

最富裕層10%を除き、米国経済の次の階層に目を向けてみよう:富裕層。前述したように、この層を年収10万~20万ドルの世帯と定義し、全国の約25%を占めるとする。

この層の重要性は、COVIDが発生した際、在宅で仕事を続けられた可能性が高いことにある。ロックダウン中も、生活費のために政府の支援金を使う必要はなかった。基本的に余剰所得があり、それを消費または投資できたのだ。

まさにこの層がオンラインブローカー(Robinhoodなど)の登録数急増を牽引した。この層が2020年と2021年に初めて暗号資産取引を試みた。

米国の個人貯蓄率が2度跳ね上がったのは、政府の給付金刺激によるものだ。大部分の資金は2020年から2021年にかけて使われ、そのため貯蓄額は長期平均へ戻っている。

この層がCOVID中の暗号資産ブームを牽引した。しかし、この層はそれほど裕福ではない。ある程度の貯蓄はあるかもしれないが、富裕層向けの金融仲介機関はこの層のために口座を開設しない。この富裕層は完全に個人投資家領域に属しており、暗号資産市場へのアクセスは難しい。Coinbase、Kraken、Gemini、Crypto.com、Binance.us、Robinhoodなどが、こうした個人投資家が仕方なく利用する主要プラットフォームである。

前回のブルマーケット期間中、これらの取引所やフィンテック企業は富裕層を対象としたことで高く評価された。米国政府の支援により、大量の可処分所得を利用できたからだ。しかし、個人投資家向けのフィンテック企業のサービスがなければ、富裕層はグローバル暗号資産市場に簡単にアクセスできなかっただろう。

いくつかの思考実験をしてみよう。米国の規制政策の変化により、これらのフィンテック企業が突然、取り扱うトークンの大部分から撤退し、または暗号資産取引サービスの提供を完全に停止すると仮定する(Crypto.comが最近米国市場から撤退したのはその一例だ)。これにより、米国の富裕層は完全に排除され、一見膨大な資本プールが消失する。悪いように聞こえるが、実際には重要ではない。

この層が初めて暗号資産に手を出したのは、政府からの支援があったからだ。しかし、COVID時の貨幣発行による顕著かつ深刻なインフレーションの程度は、近い将来当局が再び同様の行動を取ると私は信じていない。代わりに、FRBと米財務省は、富裕層に政府債利払いや中央銀行預金設備を通じて資金を無償で配布するだろう。これが彼らが金融市場を押し上げる通常の手法だ。

もし政府が新規に刷った資金を利子の形で分配する場合、ほとんど貯蓄のない富裕層には資金は流れこまない。資金は直接上位10%、あるいはおそらく米国の富の大部分を持つ上位1%に流れるだろう。この富はさまざまな実物資産や価値保存手段に入る。上位1%には、リターンを最大化するための多数のアドバイザーがいる。

彼らは世界で最も高度に銀行口座を利用している人々だ。たとえアメリカ人であっても、グローバルに取引可能なあらゆる金融資産にアクセスできる。つまり、この富裕層がインフレ環境でビットコインや暗号資産が良好なパフォーマンスを示すと信じ始めれば、富裕層向けに暗号資産を販売するディーラーから簡単に購入できる。Cumberland、NYDig、あるいは米国登録の暗号取引所CoinbaseやKrakenのOTCデスクなどを指している。

私の主張は、暗号市場で多くの不安が広がっているにもかかわらず、富裕層およびそれ以下の層がビットコインや特定のアルトコインを保有・取引できるかどうかは実際にはまったく重要ではないということだ。彼らにはお金がない。政府はもう給付金を配っていない。仮にRobinhoodが特定のコインの取引を許可していても、それを買う余剰資本は持っていない。一方、富裕層の資本はより豊かで、世界中に分散している。米国の富裕層にサービスを提供する多数の中間機関が、高い手数料を得られれば、どんな要求にも忠実に従うからだ。

真の貿易戦争

中国と日本は、他のどの国よりも多くの米国債を保有している。これは両国が同じ経済モデルを採用しているためだ:

-

労働者の集団的組織能力を弱体化させる。

-

国家通貨を過小評価し、労働生産性の向上による利益を実業家と国家が海外ドル収入として獲得できるようにする。

-

過小評価された通貨により商品を安価に保ち、先進国が製造をこれらの国にアウトソースし続けるようにする。

これが「アジア」のシンプルな経済モデルだ。現在の主要アジア輸出国間の競争は主に価格面であり、価格は各国の通貨価値によって大きく決まる。したがって、中国と日本は自国通貨と米ドルの為替レートよりも、CNY/JPYのクロスレートを重視している。

では、現在どちらの国が価格競争力で優位なのか?

2009年1月1日から2023年6月12日までの米ドル/人民元、米ドル/円の為替レートを100に指数化した。ご覧の通り、この期間に比べて円は人民元よりも約50%多く下落している。しかし特に注目すべきは、COVID以降、この差が大きく広がっていることだ。

以下にCNY/KRW(中国対韓国、白色)とCNY/EUR(中国対ドイツ、黄色)を加え、グローバル輸出大国の競争地図を補足する。

このシンプルな尺度によれば、中国は韓国より3%安いが、ドイツより25%高い。

円が人民元に対してこれほど下落しているのは当然だ。日本銀行は日本国債利回りを特定水準に維持しようと、さらなる貨幣発行を続けているからだ。これは「イールドカーブコントロール(YCC)」と呼ばれる。一方、中国はCOVID後に、債券利回りを人工的に特定水準に固定するほどの大規模な貨幣発行や信用供与を行っていない。したがって、2009年以降の円の人民元に対して46%下落は全く理にかなっている。

中国製品は日本製品より高い。これは輸出数量に影響を与え、最近のデータがそれを裏付けている。

COVID封鎖措置の主な影響は2022年夏に始まった。上図から、その時期に輸出が崩壊したことがわかる。その後、中国はゼロコロナ政策を一夜にして放棄し、経済を再開した。人々が職場に戻ったことで、輸出は再び急増した。この不況から好況への軌跡は、世界消費者の普遍的な低迷と中国製品の価格競争力低下を覆い隠している。

この図が語る物語も輸出と類似している。

中国は今や完全に開放されており、2022年の都市封鎖の余波が存在すべきではない。しかし輸出は現在前年比で減少している。これは良い兆候ではない。そしてこうしたすべてが進行している中で、円は人民元に対して大幅に下落している。世界市場が縮小する中、中国は国民をなだめるため安定成長を維持するために、主要輸出競争相手に対して競争力を高める必要がある。中国の第一の競争相手は日本だ(同じ経済モデルを持つことを忘れないでほしい)。人民元は円に対して下落しなければならない。中国の成長を押し上げるためだ。

中国政府が経済成長を達成しなければならない最大の理由は、巨大な失業問題に直面しているためだ。具体的には、都市部の若年層失業率が20%を超えている。高校・大学卒業生に十分な仕事が見つからない。

ご存じない方に説明すると、中国では大学卒業は一大イベントだ。なぜなら大学入学は非常に難しいからだ。高校生はいわゆる「高考(ガオカオ)」を受けなければならない。スコアが十分でなければ大学には入れない。中国にはラッパーのような職業は存在しない。そのため、小学生の頃から子どもも親もこの試験に全力を注ぐ。これほど人口の多い国で、誰を雇い、誰を雇わないかをどう評価するか? 人事担当者は試験成績や大学進学歴などの指標に依存する。

過去40年間、教育システムを通じて子どもを導くことにすべての精力と資金を費やしてきた親たちは報われてきた。大学卒業生は工場労働よりも高い給与を得られ、家族で都市に引っ越し、戸籍を取得し、階級の上昇を果たした。

しかし今や、子どもの幼少期を台無しにするような退屈な勉強を終えても、大学を卒業しても仕事がない。中国には大量の高等教育を受けた若者が不満を抱えている。これは安定にとって最も恐ろしい悪夢だ。当局も、若者を職場に戻すために雇用を創出しなければならないと認識しているはずだ。

困難に直面したとき、中国は輸出とインフラプロジェクトを支援することで成長と雇用を促進する政策を取る。中国を今日の地位まで押し上げた供給側経済政策が再演されるだろう。すでに膨大な債務の山にさらに役立たない債務を積み重ねることになっても。

これには人民元の弱体化が必要だ。

通貨を下落させるため、中国中央銀行は経済の「健全な」分野での信用拡大を奨励するだろう。半導体、AI、再生可能エネルギー、不動産などの分野の融資金利はさらに引き上げられる。銀行はこれらの分野に一定額の人民元を貸し出すよう指示される。これらの企業が実際に資本を必要としているかどうかは重要ではない。

信用拡大とともに、通貨は下落が許容される。中国中央銀行はショック的な切り下げを行い、その後人民元を徐々に下落させる方向に誘導するだろう。人民元の対円レートを段階的に弱めるのだ。

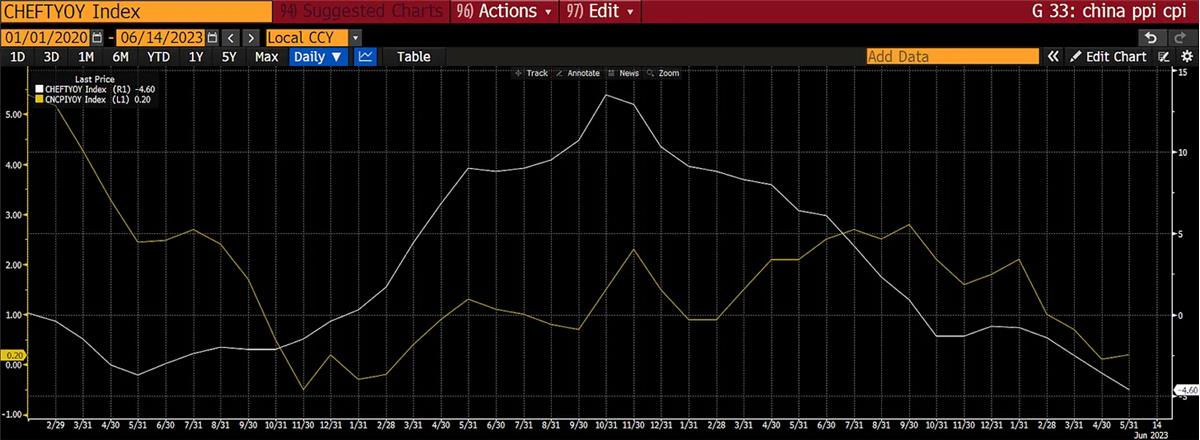

PPIおよびCPIがいずれもマイナス圏にあるため、中国中央銀行はインフレを引き起こすことを心配せずに緩和政策を実行できる。

一部の高品質企業はこうした資本を必要としていないため、資本は金融資産に「漏れ出る」だろう(ちょうど米国の富裕層への刺激策給付金のように)。企業は部品を製造すべきだが、最終的には融資を受け、金融市場で投機を行うだろう。本稿にとって最も重要なのは、このトレンドを見抜いた中国の富裕層が資本を中国国外へ移し始める可能性があることだ。

過去、中国中央銀行は資本流出を懸念していたかもしれないが、中国が保有する西側の法定通貨金融資産はもはや資産ではなく負債となった。なぜなら西側は同盟から敵対へと変わったからだ。西側

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News