LSDFiプロトコルはLSD分野の重要な一環に:現在注目すべき6つの初期段階の有望プロジェクトを紹介

TechFlow厳選深潮セレクト

LSDFiプロトコルはLSD分野の重要な一環に:現在注目すべき6つの初期段階の有望プロジェクトを紹介

本稿で主に紹介するLSDFiプロトコルは二つのタイプに集中している。一つ目はLSTを担保とするCDPを通じて米ドルステーブルコインを発行するプロトコルであり、二つ目はLSTを担保とするCDPを通じてWrapETHを発行するプロトコルである。

執筆:Yuuki、LD Capital

LSDセクターは繰り返しの注目を浴びており、市場はこの分野に対してすでに高い認知度と関心を持っている。LSDセクターの将来における発展の確実性は疑いようがないが、主流のプロジェクトでは限定的な追加価値が見込まれており、高い確実性ゆえに市場には有効な予想差がほとんど存在せず、高リターンの取引機会も限られている。このような状況下で、基盤となるLST(利子付き資産)の規模が拡大するにつれ、その資産上に構築された新たなLSDFiプロトコルが、LSD全体セクターにおけるα(アルファ=超過収益)を生み出す存在となるだろう。

本稿で紹介するLSDFiプロトコルは主に以下の2種類に焦点を当てる。第1はLSTを担保としてCDP方式で米ドルステーブルコインを発行するプロトコル、第2はLSTを担保としてCDP方式でWrapETHを発行するプロトコルである。

これらの製品に注目する理由は以下の通りである。

-

ETHのステーキング率が上昇するにつれ、流通しているETHの量は減少し、反対にLSTの規模は拡大している。

-

資金利用効率の向上という観点から、LSTを担保とする貸借プロトコルの需要は必然的に拡大していく。特に市場が回復し、リスク許容度が高まる局面ではその傾向が顕著になる。

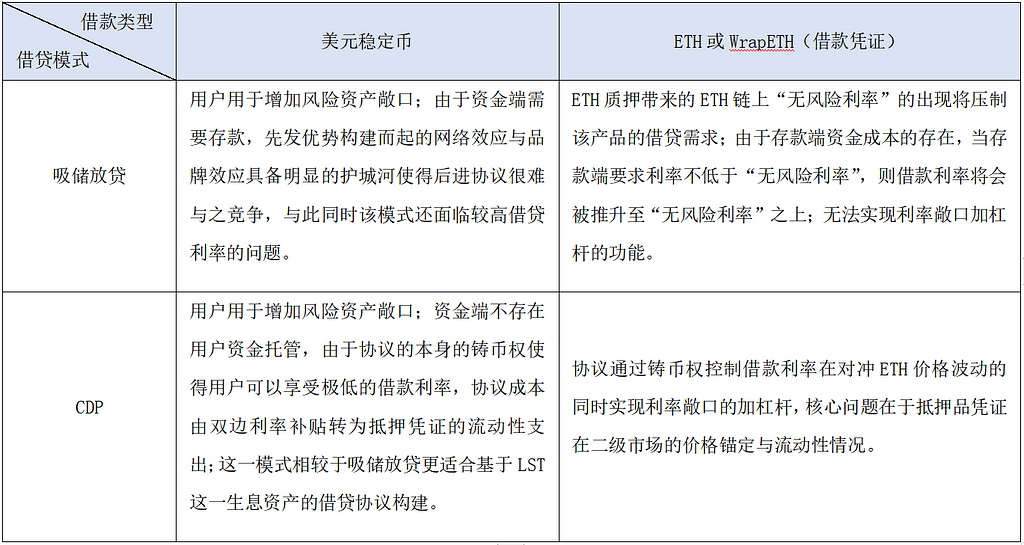

貸借プロトコルは通常、以下の2つのモデルに分けられる。

-

一つは預入・融資型モデル(例:AAVE、Compound)。このモデルではユーザーによる預金が必要であり、先行者が築いたネットワーク効果やブランド力という明確な参入障壁があるため、新規プロトコルが競争するのは困難である。また、このモデルでは高い貸出金利の問題も抱えている。

-

もう一つはCDPによる発行モデル(例:Dai)。このモデルでは資金面でのユーザー資産の預託が不要であり、プロトコル自身が通貨を発行する権限を持つため、ユーザーは非常に低い金利で借り入れを行うことができる。コスト構造は両方向の金利補填ではなく、担保証明書の流動性提供コストへとシフトする。このモデルは、LSTのような利子付き資産に基づく貸借プロトコル、特に金利ポジションへのレバレッジにおいてより適している。

出典:LD Capital

以下に紹介するLSDFiプロジェクトはいずれも初期段階のものであり、多くのプロジェクトの製品設計、機能実装、経済モデルについては引き続き注視が必要である。

第一類:LSTを担保とするCDP型米ドルステーブルコインプロトコル

1. Prisma Finance:Curveエコシステム支援、Liquityフォーク

製品概要:

Prisma Financeの主要機能は、LST資産を担保として過剰担保で米ドルステーブルコインacUSDを発行することである。ローンチ当初からwstETH、cbETH、rETH、sfrxETH、WBETHを担保資産としてサポートしている。現在、Curve創設者、Convex創設者、FRAX Finance、Coingecko、OKX VenturesなどDeFi界のOGたちから支援を受けている。FRAXの[FIP-227]提案によると、FRAX Financeは3000万ドルの評価額でPrisma Financeに10万ドルを投資しており、トークン配布は12か月間で線形にロック解除される予定である。

特徴:

多くの過剰担保型ステーブルコインプロトコルと同様に、Prisma Financeが解決しようとする核心的ニーズは資金効率の向上である。ユーザーはLSTの価格変動リスクおよび収益性への曝露を維持したまま、CDPを通じてステーブルコインを発行することでレバレッジをかけることができる。このプロセスにおいて、acUSDの流動性が極めて重要であり、これがCDPプロトコルの主なコストでもあるが、同時にPrisma Financeの最大の強みでもある。

経済モデル:

トークン経済モデルにおいて、Prisma Financeはveモデルを導入している。veToken保有者は、プロトコルのガバナンス権を持ち、さまざまな貸借プールにおけるトークン報酬の分配、プロトコル手数料、プールパラメータ、LPマイニング利回りなどを決定できる。これにより、LSDプロトコル(資産発行元)やLPがプロトコルトークンをロックアップし、利害関係を一致させるとともに、二次市場への売却圧力を軽減することを目指している。

2. Raft:ユーザーフレンドリー、検閲耐性、実名チーム、Balancerエコシステムで流動性を確保

製品概要:

Raftは不変的かつ非中央集権的な貸借プロトコルであり、ユーザーがLST(現時点ではstETHに対応)を担保として米ドルステーブルコインRを借り出すことを可能にする。不変なスマートコントラクトと非中央集権的なフロントエンドにより、プロトコルの検閲耐性を確保している。RaftはTempusFinanceが孵化したもので、共同創業者はかつてETH財団に在籍していた。チームメンバーの中にはStarkNet初の貸借商品であるNostrafinanceを開発した経験を持つ者もいる。Lemniscap、Wintermute、GSRなどの機関から支援を受けており、主要な製品機能はすでに実装されており、無トークン報酬にもかかわらずローンチ後3日でTVLが3000万ドルに達した。

出典:https://www.raft.fi/、LD Capital

特徴:

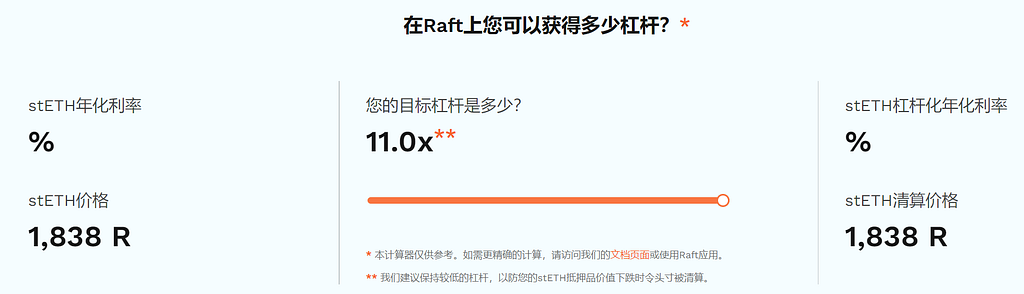

製品の特徴は「フラッシュ交換」と「ワンステップレバレッジ」機能にある。「フラッシュ交換」はAAVEのフラッシュローンと原理は似ているが、Rの供給源がプロトコルによる発行である点が異なる。この「フラッシュ交換」機能を活用することで、「ワンステップレバレッジ」が実現できる。つまり、ユーザーがstETHを預入→Rをフラッシュ交換→RでstETHを購入→さらにstETHを預入→Rを生成→Rのフラッシュ債務を返済する一連の手順を、1回のトランザクションで完結させることが可能になる。これにより、ユーザー体験が大幅に向上するとともに、ガス代も大きく節約できる。ユーザーは最大で11倍のレバレッジを得ることができる。

出典:https://www.raft.fi/、LD Capital

経済モデル:未公開

3. Gravita Protocol:Liquityフォーク、LSTを担保とするCDP型ステーブルコインプロトコル

製品概要:

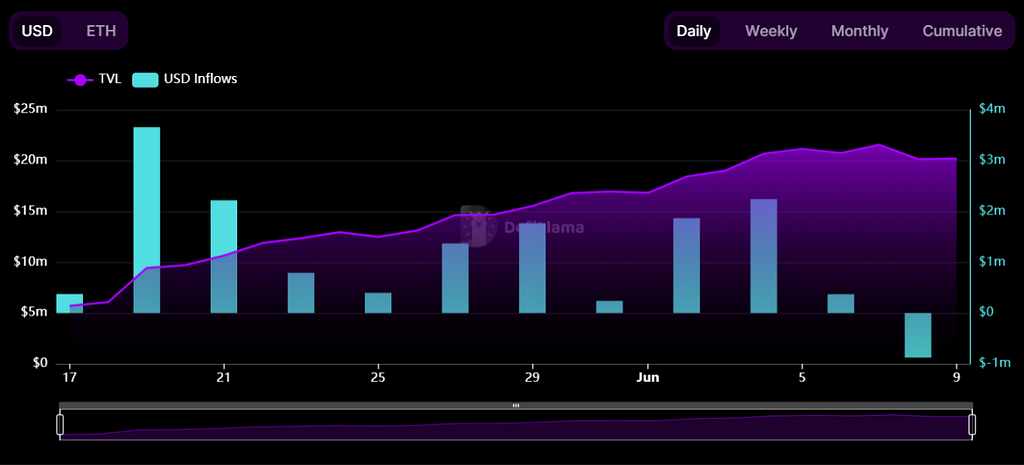

Gravita Protocolは、LST資産をサポートする初のLiquityフォーク型ステーブルコインプロトコルであり、トークン報酬なしでローンチ後1カ月で2000万ドルのTVLを達成した。WETH、stETH、rETH、bLUSDを担保資産として受け入れており、そのステーブルコインGRAIはCurve、Bunni、UniV3上で良好な流動性深度を備えている。

特徴:

Liquityと比較して、GravitaはLST資産のサポートに加えて、より低い借り入れ金利を提供している。Gravitaで借り入れを行う際、ユーザーは最初に0.5%の一時的な借り入れ手数料を支払う必要があるが、6か月以内に返済すれば、借用期間に応じて手数料の一部が返金される。ただし、最低でも1週間分の手数料は徴収される。

出典:Defillama、LD Capital

経済モデル:未公開

4. PSY:0%借り入れ手数料、Arbitrumエコシステム、ve(3,3)、Liquityフォーク

製品概要:

PSYは複数のLSTおよびそれらのLPトークンを担保として、米ドルステーブルコイン(SLSD)を発行できる。製品構造はLiquityと同じであり、今後はArbitrumチェーン上でスタートする予定である。

特徴:

PSYは0%の借り入れ手数料を提供し、ve(3,3)モデルを導入する予定である。詳細については引き続き注視が必要である。

第二類:LSTを担保とするCDP型WrapETHプロトコル

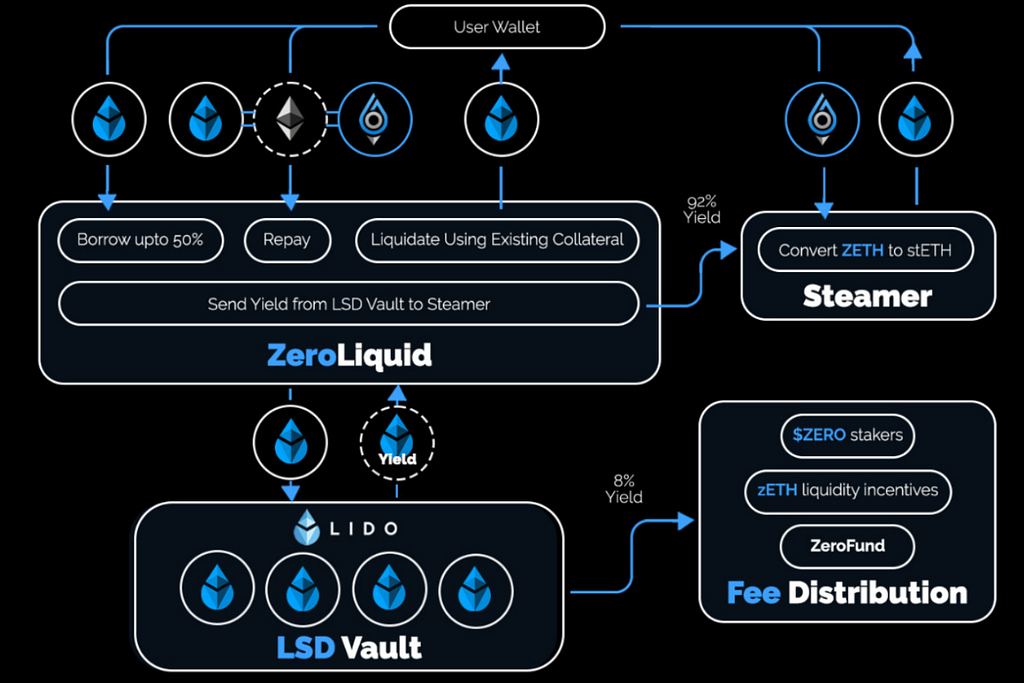

5. ZeroLiquid:0%借り入れ手数料、ノンカット、利息自動返済

製品概要:

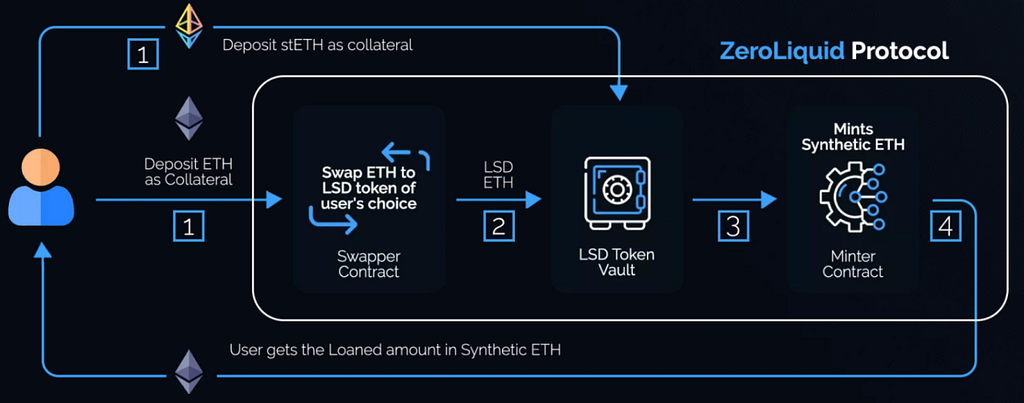

ZeroLiquidは現在テストネット段階にあり、ユーザーがLSTを担保としてZETHを発行できる。ユーザーがETHを預け入れると、ZeroLiquidはそれを自動的にLSTに変換する(初期LTVは50%)。ZETHはETHに価格が連動する借り入れ証明書であり、ETHと同じ価格変動を示すため、LSDプロトコル自体のリスク(ハッキング攻撃、大量のペナルティ没収など)を除けば、清算リスクがなく、価格変動リスクをヘッジしつつ、ETHステーキングの金利ポジションをロングできる。ZeroLiquidは初期段階でLSTの収益の8%をプロトコル収益として徴収する予定であり、その後の割合はガバナンスによって調整可能である。

出典:zeroliquid.gitbook.io、LD Capital

現在のZeroLiquidの課題は、低LTV、高いプロトコル手数料、およびZETHの価格安定化メカニズムにある。LTVと手数料比率はガバナンスで調整可能だが、最も重要なのはZETHの価格がどのようにして安定を保つかという点である。経済モデルにおいて、流動性インセンティブに割かれるトークン総量は20%と低めに設定されており、これはZETH/ETHの為替レートを安定させるための優れた償還メカニズムが不可欠であることを意味する。

現在、ZeroLiquidはSteamerモジュールを利用して、流動性を提供し、二级市場での割引アービトラージを可能にしている。Steamerモジュールの流動性は、ユーザーの過剰担保部分とその担保が生み出した収益から供給される。この設計はプロトコルのLTVに大きな影響を与えるため、今後の改善が注目される。

出典:zeroliquid.gitbook.io、LD Capital

経済モデル:

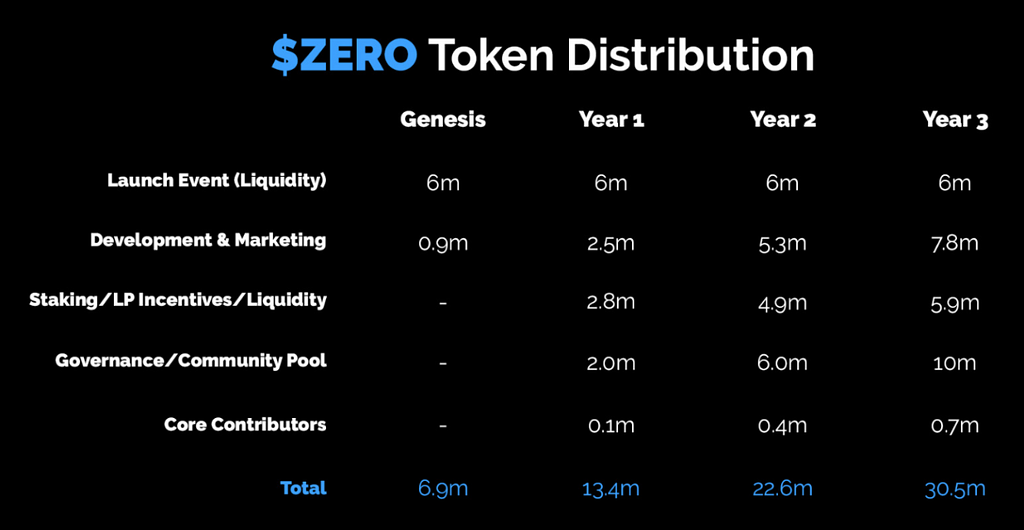

$ZEROトークンは3月19日に自己資金調達形式でUniswap上でローンチされ、トークン総量は3050万枚(初期総量1億枚、その後コミュニティ提案により69.42%を焼却)。うち600万枚は初期流動性提供に使用、1370万枚はコミュニティに割当、100万枚は財務金庫、70万枚はコア貢献者に割当。現在、二次市場に出回っているのは690万枚であり、残りは3か月から3年かけて段階的に配布される。$ZEROはガバナンス権に加え、配当権も有しており、単一トークンステーキングによりプロトコル収益を獲得できる。

出典:zeroliquid.gitbook.io、LD Capital

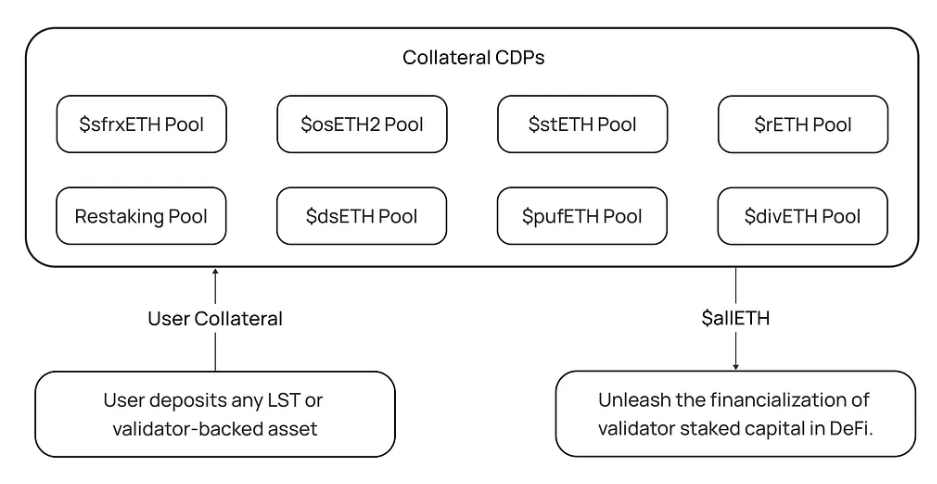

6. Ion Protocol:0%借り入れ金利、EigenLayer再ステーキング証明書をサポート

製品概要:

Ion Protocolは多様な担保資産をサポートしており、LST、LSTのLPポジション、ステーキング済みLSTのLPポジション、EigenLayerのバリデータ/LST/LST LPのリステーキングポジション、LSTインデックス商品などを含む。Ion Protocolは、それぞれの担保資産が持つ固有のリスク・リターン構造に応じて、独自のリスクモデルを設計する予定であり、担保ごとのLTVや借り入れ金利を調整することで、ユーザーの預入を誘導する。可能な限り資金効率を高めつつ、allETHの過剰担保と価格安定を確保することを目指している。

出典:ionprotocol.medium、LD Capital

経済モデル:未公開

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News