FlashbotsがMev-Shareをリリース:MEVレースの新時代の幕開け

TechFlow厳選深潮セレクト

FlashbotsがMev-Shareをリリース:MEVレースの新時代の幕開け

本稿では、MEVおよびMEV-Shareについての詳細な分析と、MEV分野における将来展望をお届けします。

Flashbotsは最近Mev-Shareをリリースし、この分野が新たな時代に入ったことを示しています。MEVは好況期にETHステーキング収入の70%以上を占めると予想されており、これは次のLSD級の有望な分野になるかもしれませんか?

本稿ではMEVおよびMEV-Shareについて深く分析するとともに、MEV分野の将来性について展望します。

MEV & MEV-Share

MEV(Maximal Extractable Value:最大抽出可能価値)とは、検証者(バリデーター)がブロック内のトランザクションおよびその順序を操作することで獲得できる最大の価値を指します。

例えば以下のUniswapとSushi間での価格差を利用した裁定取引では、Uniswapで6.17E使って購入したICEをSushiで8.73Eで売却し、2.52EをBuilderに支払い、わずか0.03E(8.73 - 6.17 - 2.52 - 0.01(Gas))の利益しか残しません。Builderは最終的にValidatorにも報酬を支払うと予想されます。

なぜこのような上納(キックバック)が必要なのでしょうか?

これは、トランザクションの並び順が実質的にバリデーターによって「決定」されるためです(正確ではありませんが理解を助けるための表現)。Sushiの価格がUniswapより高いことは公開情報であるため、多くのSearcher(探索者)がこの機会を狙って取引を行おうと競合します。誰が先にその取引を実行するかを決める権限を持つのはバリデーターであり、当然その大部分の利益を得ることになります。こうした操作による利益最大化がまさにMEVです。

自分の取引を優先してもらおうと、Searcherたちはガス代を引き上げ続け、結果として同じ取引を複数のSearcherが提出しても一つしか成立しないため、大量のリソースが浪費されるようになり、ETHは「暗黒の森(Dark Forest)」と化しました。

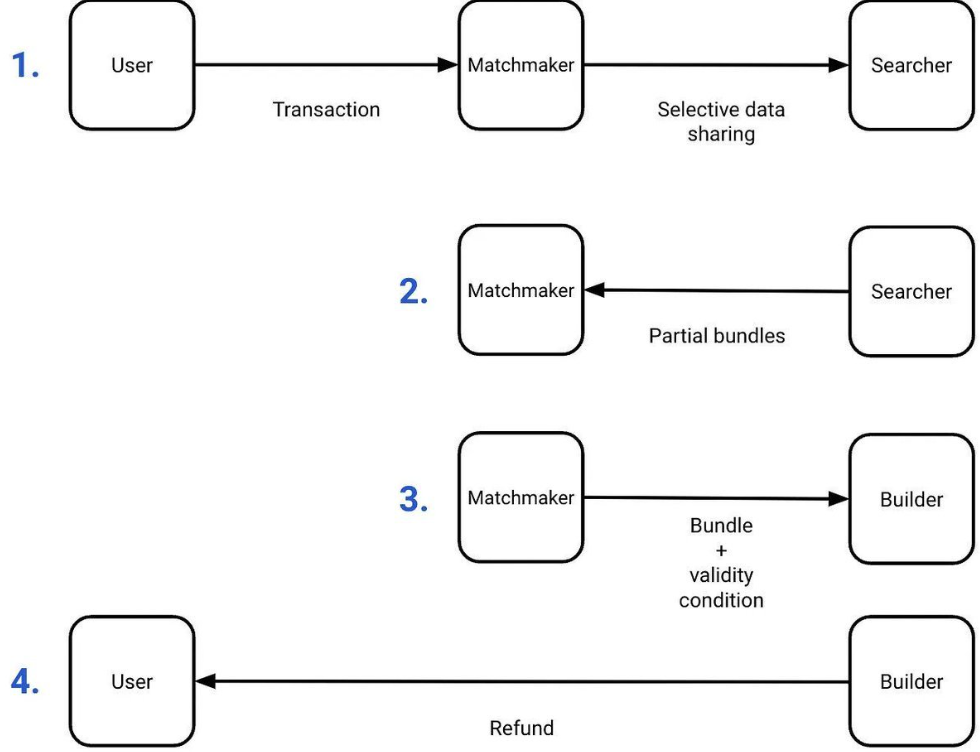

SearcherとMiner(採掘者)が非公式に協力することもあり、Minerは中間者を介さず、Searcherが提出した裁定取引をそのままコピーして自分名義で実行してしまうこともあります。つまり、下図のような状況です。

一般のユーザーにとっても、「サンドイッチアタック(俗に「はさみうち」と呼ばれる)」などの問題に悩まされています。DEX取引ではスリッページを設定する必要があります。たとえばETHの現在価格が1000USDCの場合、1%のスリッページを設定して購入すると、1010USDCまでなら許容するということになります。しかしSearcherはまず価格を1008まで吊り上げ、ユーザーが1010で約定したところで売却することで利益を得ます。これによりユーザーの実際の購入コストが上昇してしまいます。

こうした状況の中で、Flashbotsは急速に成長・拡大しました。FlashbotsはSearcherたちに非公開の合意形成の場を提供し、まずチェーン外でFlashbotsのオークションを通じて順位を決定することで、不要なガス代を節約できます。また、一般ユーザーも取引を公開ブロードキャストするのではなくFlashbotsに直接送信することで、はさみうちを回避できます。

こうして取引情報がFlashbots独自のものになると、その取引から生じるMEV収益もFlashbotsが独占でき、さらなる強化につながります。これはウィンウィンの戦略です。

MEV-Shareとは、ユーザーが自分の取引情報をFlashbotsに提供することで、その取引から発生するMEV収益の90%がユーザーに還元される仕組みです。

もちろん、フロントランニング(先取り取引)は禁止されています。つまり、はさみうちされた後に一部が返ってくるというわけではなく、むしろ不当に高いコストを支払った場合——例えば小さなDEXで取引して市場価格を大きく上回ってしまった場合など——その後他人が裁定取引で得た利益の90%がユーザーに還元されます。

前述の例のように、あるユーザーが誤操作で$200万相当の3CRVを$0.05で取引してしまい、裁定者がほぼ無コストで$200万の3CRVを手に入れたケースがあります。もし彼がMEV-Shareを使用していたら、すぐに$180万を返還されていた可能性があります。

各関係者にとっての利点:

1. ユーザーはFlashbotsを利用することで、はさみうち被害を避け、不用意な損失を軽減できる;

2. Flashbotsは独占的な情報を得ることで、他よりも大きな利益を得られる;

3. SearcherはFlashbotsを使うことでコスト削減ができ、より多くの取引情報を得られる。

より多くのユーザーが参加すれば、より多くの独占的取引情報が集まり、それがさらに大きな利益空間を生み出し、その利益空間がユーザーへの還元余力を高める。このようにしてFlashbotsはスケールメリットにより、ますます多くのユーザーとSearcherを引き寄せることができます。

MEV分野の将来展望

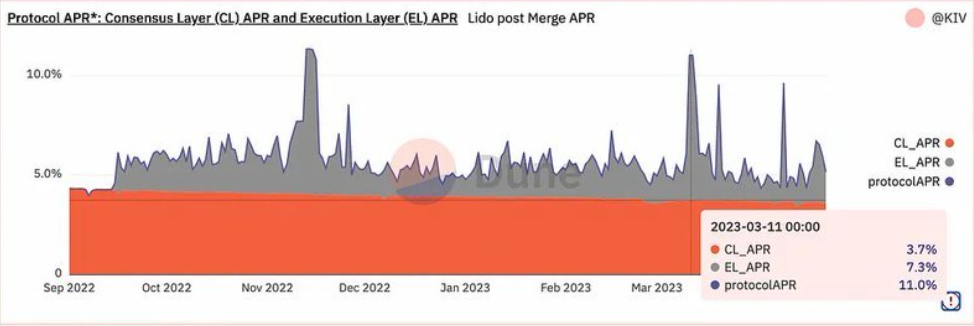

下図のように、マージ以降、MEV収益を中心とするEL APRはstETHの総収益の約1/3を占めており、ネットワークが活発な時期には70%近くに達したこともあります。

好況期が到来すれば、MEV収益がステーキング総収益の70%を占めることが常態化する可能性があり、この市場規模は非常に大きいと言えます。

前述のように、このビジネスは明確なスケールメリットを持ち、トッププロジェクトの利益はLSDに匹敵するレベルに達する可能性があります。つまり、これはLSD級の有望な分野となるかもしれません。また、好況期にはMEV収益が非線形的に増加するため、その潜在能力は非常に高いです。

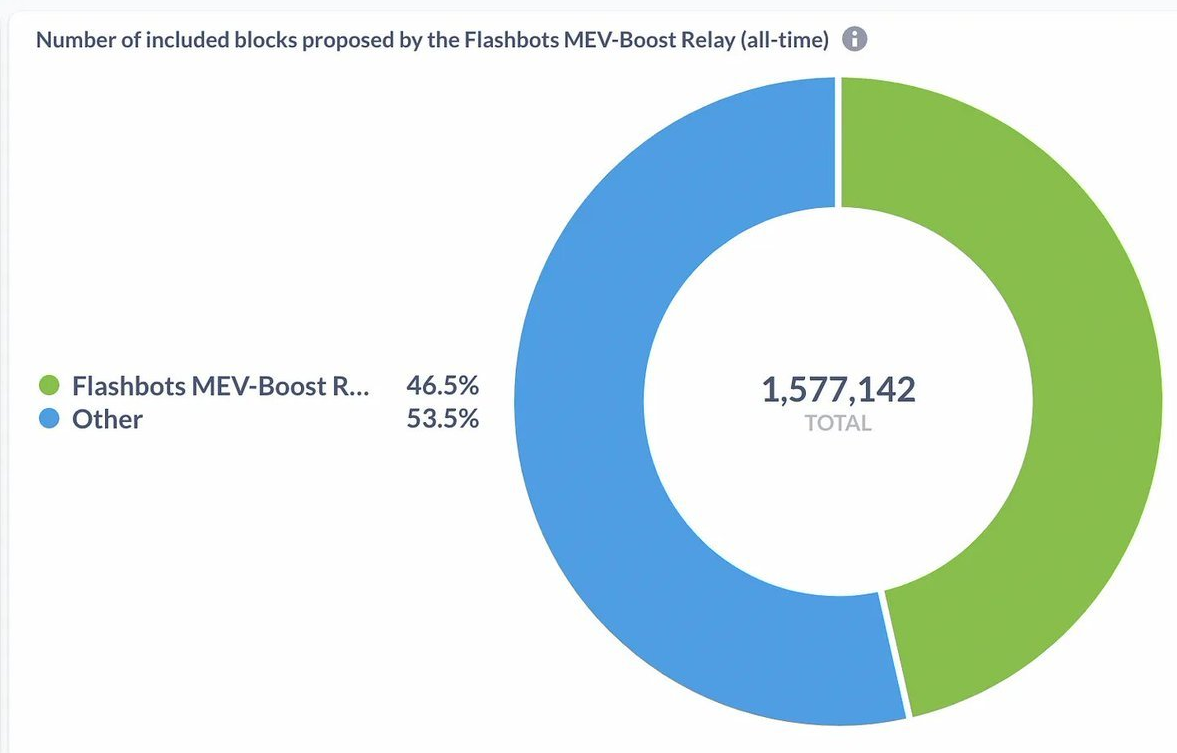

マージ以降、Flashbotsを通じて提出されたブロックの割合は近い将来半分近くに達しており、その支配力はLidoよりも強いくらいです。確かにLidoはLSD市場で70%のシェアを持っていますが、ステーキング全体に占める割合は30%程度にすぎません。

Flashbotsの共同創業者hasuはLidoの顧問も務めており、背景は非常に強いですが、現時点ではトークン発行に関する情報はほとんど明らかにしていません。

Mev-Shareはすでに飛躍的成長の基盤を築いており、後発の競合がフォークしてトークンを発行しても一定のシェアを獲得できる可能性があります。ただし、この分野の技術的ハードルは比較的高く、LSDやDeFiとは天と地ほどの差があります。

さらに、Flashbotsはまだ完全に信頼不要(デストラストレス)ではないほか、解決すべき課題が多数残っており、それだけに大きな成長余地とチャンスも残されています。

まとめ

MEV分野は将来性が大きく、現時点ではまだ初期段階にあります。

Flashbotsは強い支配力を有しており、Mev-Shareはその急成長の基盤を整えていますが、今後の生態系には依然として多くの機会が残されています。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News