Thala Protocolの奥深くへ:Aptosのネイティブステーブルコイン上に構築された初のDeFiプロトコル

TechFlow厳選深潮セレクト

Thala Protocolの奥深くへ:Aptosのネイティブステーブルコイン上に構築された初のDeFiプロトコル

ステーブルコイン自体を出発点として、より多くの製品機能、利用シーン、協業の可能性を創造していく。

ここ1か月余りの暗号資産市場を振り返ると、復活の兆しが見えてきたように思える。複数のナラティブやセクターのローテーションの中で、新レイヤー1ブロックチェーンであるAptosのパフォーマンスは特に印象的だった。1月中旬からわずか20日間で、Aptosの価格は4ドルから一時20ドルまで急騰し、アジア市場、特に韓国での取引が非常に活発になった。

「上げ相場こそ正義」という前提の下では、人々はマーケットセンチメントに注目しやすく、「いつAptosに乗るべきか」「いつ手放すべきか」といった議論が絶えない。しかし、市場の賑わいとは対照的に、現時点でのAptosチェーンの実際の開発状況はやや寂しい。

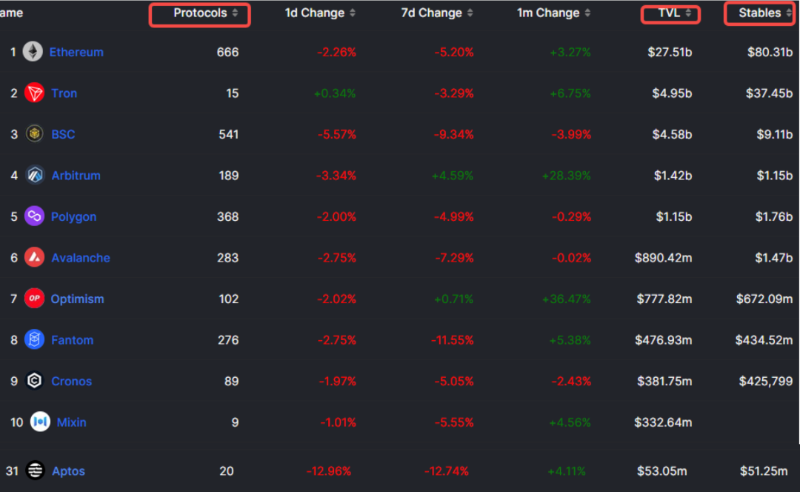

DefiLlamaの統計によると、Aptosチェーン上のTVL(総ロック価値)はわずか5300万ドルで、全パブリックチェーン中31位にとどまる。また、エコシステム内のプロジェクト数やステーブルコインの供給量などのデータも、人気の新興パブリックチェーンと比べて大きく差がある。

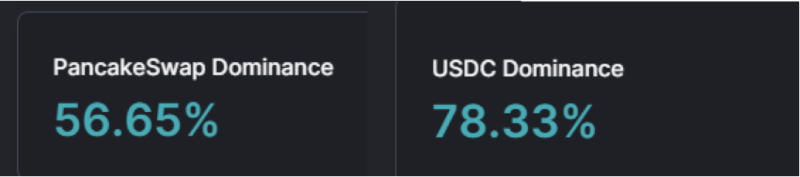

縦方向のデータ比較は、現在のAptosエコシステムの弱さ、特にネイティブDeFiおよびネイティブステーブルコインの欠如という問題を明確に示している。PancakeSwapがAptos全体のTVLの半分以上を占めており、チェーン上のステーブルコインUSDCの市場シェアは約80%に達している。

一方、BSC、Curve、AAVEのような有名なパブリックチェーンやDeFiアプリケーションは、それぞれ独自のステーブルコインを展開することで競争優位を得ようとしている。

ネイティブステーブルコインは、パブリックチェーンエコシステムにおける価値のアンカーとして機能し、流動性を喚起し収益を生み出すことができる。成功したDeFiアプリケーションの構築やユーザーの獲得にとって極めて重要である。Aptosがこの点で不足していることは、長期的な競争力において明らかに不利だが、問題があれば解決策もある。現在、この空白を埋めようとする先駆者が静かに登場している:それがThala Protocolだ。

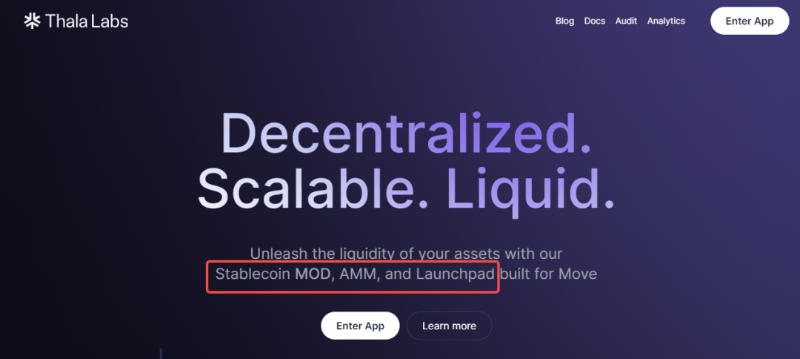

同プロジェクトはMove言語を用いて、Aptos上にネイティブステーブルコインMOD(「Move Dollar」)を構築し、独自のAMMおよびLaunchpadと組み合わせることで、比較的包括的な製品群を提供している。

Aptosの市場パフォーマンスが強ければ強いほど、その価値はエコシステム内のプロジェクトに波及しやすくなる。そして、この業界では繰り返されるが、最初に空白を埋めるプロジェクトにはより大きなチャンスが潜んでおり、事前に注目し理解しておく価値がある。

2月25日、同プロジェクトのテストネットが正式にローンチされた。実際に体験した結果、Thala Protocolの全体像が徐々に明らかになりつつあるため、ここですべてを詳しく解説する。

ステーブルコインMOD:Thalaの価値のアンカー

Thalaにおいて、ステーブルコインはプロトコル全体の基盤である。Aptos上にネイティブステーブルコインが存在しないという課題に対し、まず同プロトコルが導入したのが新しいステーブルコイン「Move Dollar」(略称MOD)だ。名称からも分かるように、MODはMove言語に基づいて開発され、チェーン上の価値保存手段、交換媒体、会計単位の機能を担う。同時に、MODはAptosエコシステムを最優先にサービスを提供し、エコシステム内他のDeFiプロトコルとの相互作用にも使用できる。

しかし名称の裏にあるMODの設計メカニズムこそ、より注目に値する。

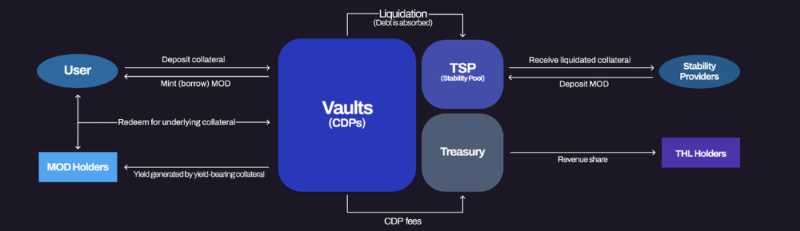

USTのようなアルゴリズム型ステーブルコインとは異なり、MODはDAIに類似した担保付き債務ポジション(CDP)および超過担保モデルを採用し、ステーブルコインの供給・回収を設計している。まず担保付き債務ポジション(Collateralized Debt Positions、CDP)についてだが、一般的にDeFiプロトコルで見かける「金庫(Vault)」のことである。本質的にはスマートコントラクトによる貸借管理方式だ。

ユーザーがプロトコルからMODを借り出す(発行する)場合、一定量の他の資産を金庫に担保として預ける必要がある。ユーザーがMODを返済し(焼却し)た場合、以前担保として預けた資産を取り戻すことができる。担保資産の総価値が特定の安全閾値を下回ると、担保資産は清算される。重要なのは、この担保は超過担保であることだ。つまり、ユーザーは担保価値よりも少ない額のMODしか借り出せない。また、各MODは常に1ドルに連動している。例えば、1MODを借り出すには、金庫内の担保資産の価格が1.5ドル程度必要になる。

では、Thalaプロトコルにおけるこれらの超過担保資産とは具体的に何なのか?

公式の設計文書によると、MODはAptosのネイティブ資産およびマルチチェーン資産をサポートしており、リターンのある担保タイプにも継続的に注目している。これには、流動性ステーキング派生商品、流動性プールトークン(LPトークン)、証書トークンなどが含まれる。

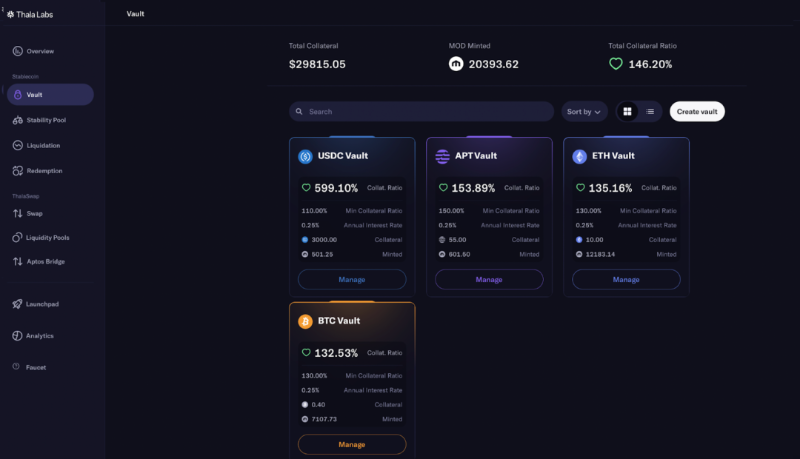

現時点の製品インターフェースから見ると、すでにUSDC、APT、ETH、BTCなどのチェーン上資産が超過担保として使用可能となっており、ユーザーは任意のVaultを選択して「管理」ボタンをクリックし、資産の担保預入や償還が可能だ。また、画面右上に表示されるリアルタイムの担保率は約146%であり、これは担保資産の総価値が発行済みMODの総価値を上回っていることを意味している。

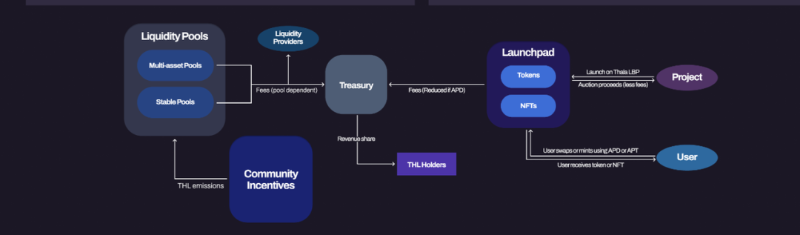

MOD自体の設計メカニズムを理解すれば、MODに関連するビジネスフロー全体をつなげやすくなり、安定通貨の生成、流通、役割、関係者へのインパクトをさらに深く分析できる:

-

ユーザーが資産を金庫(Vault)に預け、超過担保によりMODを発行(借入)し、通常条件下で担保資産を償還可能;

-

ユーザーがMODを保有し、ステーキングまたはリベースメカニズムを通じて一定のリターンを得る;

-

MODの借入・償還時に発生する費用(利息・償還手数料・清算ペナルティなど)はThalaの財務庫(国庫)に流入し、プロジェクトのトークン(THL)保有者に報酬として分配される;

-

担保資産の価格が特定の閾値まで下落すると、清算プロセスが発動。このとき金庫内の担保資産では借入MODを返済できず、不足が生じる。

-

この不足を補い、金庫の安定を維持するために「ステーブルコインプール」が機能する。清算発生時、担保資産の価格が下落している。他者はこのプールにMODを預けることで、割引価格でこれらの担保資産を購入できる。

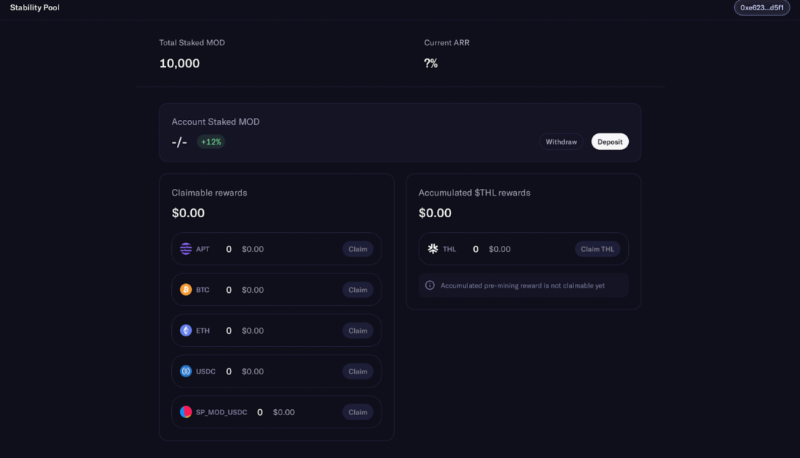

このとき、担保資産購入に使われたMODは清算による不足を埋め、MODを提供したユーザーは「ステーブルコインプール」のLP(流動性プロバイダー)と見なされ、リターンを得る。製品の「安定プール」ページでも、MODをステーキングすることで得られる多様な資産報酬が確認でき、ユーザーは簡単なクリック(Claim)操作だけで上述の清算ロジックによる収益を得ることができる。

MODの設計詳細を超えて戦略的価値を考えると、その価値アンカーとしての役割がさらに顕著になる。ステーブルコイン自体を起点として、より多くの製品機能、利用シーン、協力可能性を創出できる。

Thalaプロトコル自身にとって、MODの存在はユーザーが製品を利用する動機を増やす。リターンを得られる安定プールであろうと、安定通貨を借り出してさらなるリターンを得たいという需要であろうと、ユーザーはThalaプロトコル内で完結させる必要がある。また、MODの借出・返却等のメカニズムにより発生する手数料は、THL(Thalaプロトコルのトークン)保有者に分配され、これはトークンの価値獲得(value capture)の重要な源となる。

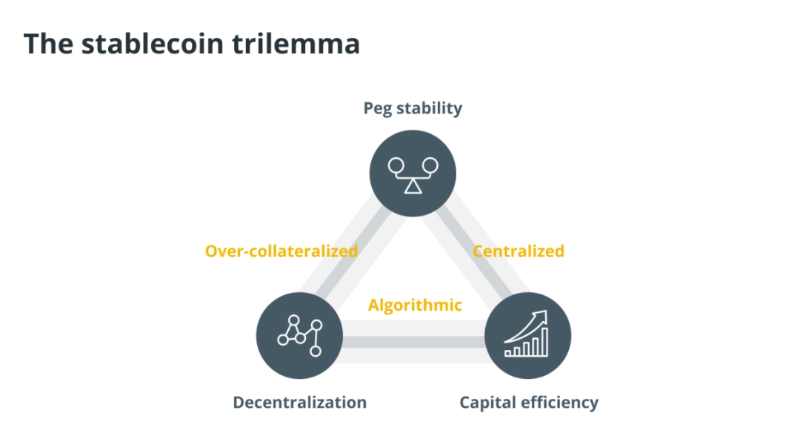

さらにThala以外のAptosエコシステム全体にとっても、MODの発行と供給は他のDeFiプロジェクトに流動性の源を提供し、新たな利用シナリオと効用を派生させることができる。ただし忘れてはならないのは、MODはあくまで「超過担保型」ステーブルコインであるということだ。価値のアンカーとしての役割を果たす一方で、古典的な「ステーブルコインのトリレンマ」の制約を受ける可能性がある――あるステーブルコインが価格安定性、非中央集権性、資本効率性の三つを同時に達成することはできない。

MODの超過担保および安定プールなどのメカニズムは、1ドルとの連動を可能な限り確保し、スマートコントラクトによる非中央集権化を実現している。しかし、超過担保は資本効率の低下を意味する。「超過」部分の資産には機会コストが生じ、担保された資産が追加のリターンや流動性を生み出せるかどうかが問われる。

明らかに、Thalaもこの問題を認識しており、MODステーブルコインと連携するThala Swapによってこのトリレンマを突破しようとしている。

Thala Swap:ステーブルコインに流動性を提供

MODに高い資本効率、良好な流動性、豊富な利用シーンを提供するため、Thalaプロトコルはもう一つの製品を設計した:Thala Swap、自動マーケットメイキング(AMM)方式のDEX。

Thala Swapでは、MODステーブルコインが基礎資産として位置付けられ、3種類の異なるプールに派生することで流動性を得る。収益を生むと同時に、異なるプール構成ルールに従ってさまざまな資産と相互作用する。

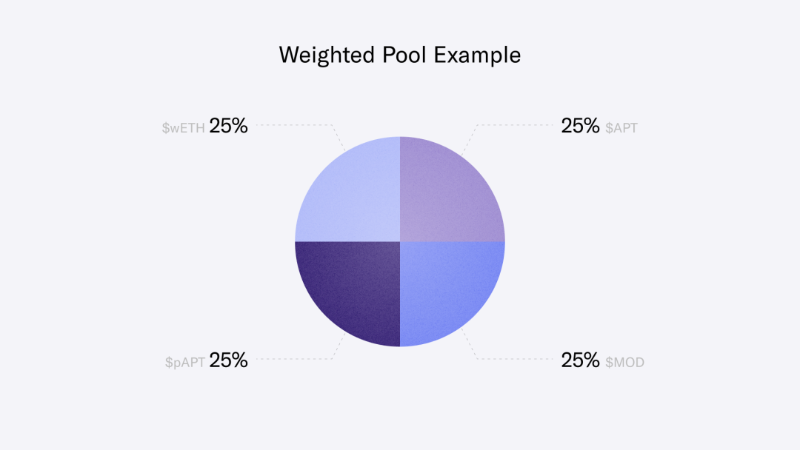

加重プール:無許可で作成可能、資産の重みと数を自由に設計可能

一般的なAMM方式のプールは、通常2種類の資産のみを含み、それぞれの重みは50%ずつである。一方、Thalaの加重プールでは、ユーザーが無許可で、トークンの種類数や重みを自由に設定したプールを構築できる。例えば下図のように、ユーザーはTHL、MOD、APT、wETHの4資産を選び、それぞれ25%の比率でプールを構成できる。

こうした場合、SWAPの選択肢が大幅に増えるという明らかな利点がある。4つの資産が同一プール内に存在することで、どの資産も他の資産と直接取引でき、つまりTHL-MOD-APT-wETH間に6通りの交換可能性が生まれる。理論的には、より多くの交換可能性がユーザーの取引意欲を高め、プール内の手数料収入を増やし、LP提供者へのリターンを高める。

また、プールに追加されたMODと他の資産の価格には強い相関がないため、プール構成戦略としては安全性が高い選択肢とされる。加重プールは無許可であるため、MODはさまざまなプールに追加されやすく、自らの流動性を高めるだけでなく、ユーザーのプール構成戦略も豊かにする。

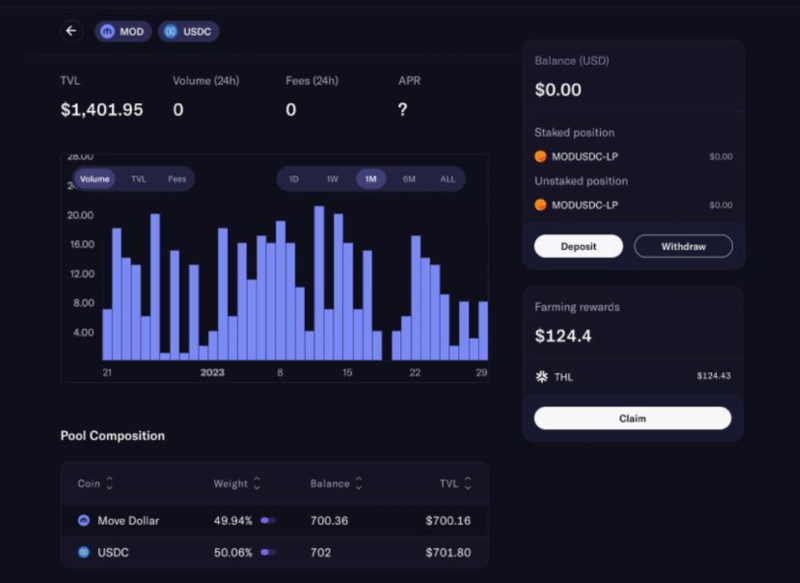

安定プール:同等価値資産の交換に特化

従来のAMMプールは複数の異なる資産間交換に適しているが、特定の状況では限界がある。例えばwETHとETH、あるいはstETHとETHのように、価値が等しい資産間の交換では、一般的なAMMプールの効率は低い。

Thala Swapの安定プールはCurveの設計を参考にしており、前述のケース(ステーブルコイン、合成/ラップド資産、ステーキング派生品など)に特化し、ユーザーが低手数料で交換できるようにしている。

下図のように、Swap機能内にMOD-USDCの安定プールが存在する。両ステーブルコインは米ドルに連動しており、通常は1:1の価値を持つ。ユーザーはLPとして資産を預けてリターンを得ることも、このプールで一種のステーブルコインを他種と交換することもできる。

ネイティブでないステーブルコインがAptosエコシステムに入り、MODで構成されたプールに参加したい場合は、まず安定プールでMODに交換すればよい。これは実質的に、他チェーンからの流動性がAptosに流入するのを容易にする。

流動性誘導プール:許可制かつ加重プールと同じ原理、新規資産の発行に適する

加重プールは複数の資産を割り当て、重みを設計できる仕組みが、新規資産の発行に優れたツールを提供する。Balancerの設計ルールと同様、流動性誘導プールは特別な加重プールであり、一定期間内の初期重みと終了重みを設定することで、ユーザーの流動性参加を誘導し、プール内の資産交換を促進する。

DeFiに詳しいプレイヤーはすぐに気づくだろう。このメカニズムは改良型のダッチオークションに他ならない。プール内の二つの資産の初期重みが異なるため、新規に配布される資産の初期重みが低いと、相対価格は高くなる。時間が経過し、プールが開始されると、市場の売買圧力により配布資産の価格は周期的に変動し、徐々に相対的に下落し、最終的に二つの資産の重みが等しくなる。

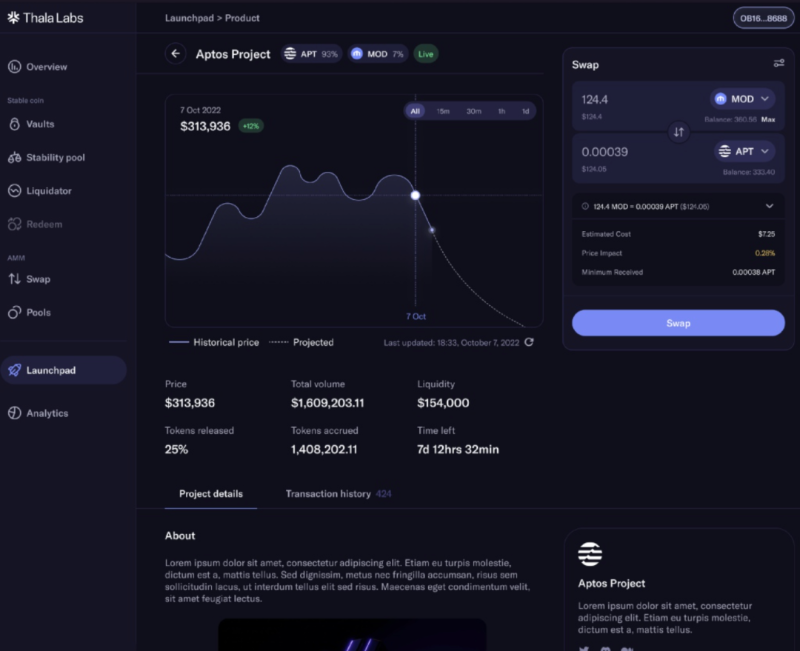

この流動性誘導プールは、従来のIDO手法よりも公平な方法で新規トークンを配布しやすくする。つまり、Aptosエコシステム内の他のプロジェクトからの支持を得やすくなる。エコシステムのプロジェクトが自らのトークンを配布したい場合、流動性誘導プールの機能は事実上Thala Swapにプロジェクト発射台(Launchpad)としての役割を与える。

Aptos上のエコシステムプロジェクトは、Thala Swap上で上記の流動性誘導プールを直接開設し、重みや期間などのパラメータを設定することで迅速に実行できる。ユーザーインターフェース上では、流動性誘導プールは新規トークンのオークションを意味する。

上図のように、ユーザーはThalaのLaunchpadページから新規プロジェクトの詳細情報、関連リンク、トークン配布状況などを直接確認でき、指定された資産を使って現在の市場需給環境下で新規トークンを交換できる。

実際、LaunchpadはAptosエコシステム発展の拡大器としての役割を果たす。プール構築の容易さとMODステーブルコインの支援を考慮すれば、Aptosエコシステムのプロジェクトは新規資産発行のために優先的にThala Swapを選択する可能性が高く、客観的にMODがさまざまなエコシステムプロジェクト間で流動する条件を整える。

一つの可能性として、Thalaプロトコルはステーブルコイン発行、二次市場、一次市場を一体化したチェーン上DeFiプロトコルになるかもしれない。ステーブルコインと発射台を通じてAptos上の他のプロジェクトとの協力を強化し、多様なプール戦略とリターンでユーザー参加を促す。

今後の展望

Thalaのテストネットは数日前に始まったばかりだが、すでに2万5千人以上がテストに参加している。製品の将来の発展を断定するのは難しいが、現時点で見ると、Thalaは製品の洗練に一定の実力を備えていることがわかる。

昨年10月、市場環境が冷え込む中でも、同プロジェクトはShima Capital、White Star Capital、Parafi Capitalが主導し、BECO Capital、LedgerPrime、Infinity Ventures Crypto、Qredo、Kenetic、Big Brain Holdings、Karatage、Saison Capital、Serafundなどの戦略的投資家が参加する形で、600万ドルのシード資金調達を完了した。

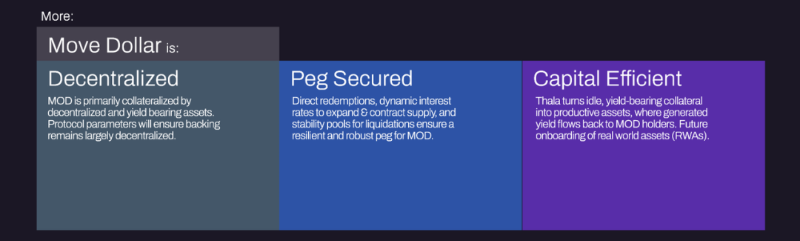

将来を見据えると、新規パブリックチェーンの競争は性能のナラティブに限定されないという事実は否定できない。あるチェーンが本当に優れているかどうかは、最終的にエコシステムやアプリケーションの視点から判断されるべきだ。Aptosにステーブルコイン、資産流動性、エコシステム構築ツールを提供するThalaプロトコルは、機能面でAptosのエコシステム不足およびネイティブステーブルコイン欠如という課題を的確に解決している。

製品が提示する機能と設計理念から見ると、超過担保型のMODは非中央集権性と安定性を兼ね備えつつ、Thala Swapと連携することで資本効率を可能な限り高め、ステーブルコインの「不可能三角」を突破しようとしている。そしてMOD+Swap+Launchpadの組み合わせは、内側から外側へ価値を生み出すフィードバックループを見せている。

-

内部的には、MODにリターンを生む機能とシーンを与え、多様なトレードペアの構築を開放的に奨励し、プロトコル内でのMOD利用を促進;

-

外部的には、Aptosエコシステムのプロジェクトが財務資産とMODを相互作用させることを奨励し、Aptosエコシステム内でのMOD利用を推進。

より多くのアプリケーションがMODと深く連携・統合すれば、Thala上での取引ペアは増え、流動性もさらに深まり、Launchpad上にもより多くのプロジェクトが一次市場でトークンを発行するようになり、Aptos DeFiエコシステムの基盤的支柱となるだろう。将来に希望が持てるかもしれない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News