IOBC Capital 年次レビューと展望:インフラとファットアプリが準備完了

TechFlow厳選深潮セレクト

IOBC Capital 年次レビューと展望:インフラとファットアプリが準備完了

2022年の業界全体の起伏を経ても、我々は今なお不屈の精神を持ち続けている。

年末を迎え、暗号資産業界の今年の発展を皆さまと共に振り返りたいと思います。当社IOBCはCryptoファンドとして創業以来、「狭き門に入り、遠い道を歩み、微かな光を見る」ことを理念にスタートアップ企業と共に歩んできました。2022年の業界全体の激動期を経ても、その志は今も変わらず続いています。

Cryptoのナラティブの歴史

2009年のビットコイン誕生からCryptoの進化を振り返ると、主に以下のフェーズに分けられます:

2009-2014年:通貨価値下落への対抗手段としての「デジタルゴールド」ナラティブ。

この時期の主流なナラティブは「デジタル通貨」「デジタルゴールド」「価値保存媒体」でした。Bitcoin以外にもLitecoinなど、多くのビットコイン模倣コインが登場しました。

2015-2018年:「世界のコンピュータ」を目指すスマートコントラクト公的ブロックチェーンのナラティブ。

この時期の主流なナラティブは「世界のコンピュータ」「スマートコントラクト」「パブリックチェーン」でした。Ethereumの登場以降、EOS、Tron、Cardanoなどの複数の公的ブロックチェーンプロジェクトが相次いで登場しました。

2019-2022年:百花繚乱のWeb3アプリケーション革新のナラティブ。

ブロックチェーン業界の一員として、外部の人々にブロックチェーンについて説明する際、多くの方が「具体的な応用例はあるのか?」と問われた経験があるのではないでしょうか?

Bitcoinはブロックチェーンの最初の応用例です。現在では主にその「価値貯蔵」機能に注目が集まり、「デジタルゴールド」と称されることが一般的です。その支払い機能や流通機能についてはあまり語られなくなりましたが、それなりの発展も遂げています。ライトニングネットワークのチャネル内BTC量は、2018年の26BTCから最高で5,000BTC以上に増加し、現在約12,000のノードと約85,000の接続チャネルが稼働しています。ただし、イーサリアムなどのパブリックチェーンにクロスチェーンされたWrapped BTCに比べれば、規模は依然として小さいのが現状です。

前二つのフェーズではブロックチェーンのアプリ層の実用性が乏しかったと言える一方で、2019〜2022年はアプリ層の革新が本格的に進んだ期間と言えます:

-

最も注目を集めたのはDeFi(分散型金融)です。DeFiは個人資産の自由な流通を実現し、Cryptoの発展史上において極めて重要な位置を占めます。Uniswap(オンチェーン取引プロトコル)、1inch(アグリゲータープロトコル)、CompoundおよびAAVE(預金・貸出プロトコル)、Synthetix(合成資産プロトコル)、安定通貨DAI、dYdX(永続契約プロトコル)など、各分野でユニコーン級のプロジェクトが生まれました。

-

広範な層にまで広がったNFT。NFTの利用層は典型的な仮想通貨ユーザーに限らず、多くの有名人やZ世代といった新しい層が活躍しており、このような「境界を超える」効果は業界全体にとって非常に貴重です。NFT自体だけでなく、NFTFi(NFT金融)も一定の発展を見せ、NFT担保ローンやNFTレンタルなどが後半に台頭しました。

-

ヒット作が相次いだGameFi。Axie Infinityの大成功によりPlay-to-Earnモデルが一気に注目され、一時的なGameFiブームが起きました。しかし、この時期のブロックチェーンゲームは金融的要素が強く、ゲーム性には課題がありました。Axie InfinityのNFT購入によるプレイ収益、あるいはStepnのランニングシューズNFTを使った収益獲得など、いずれも本質的には強い金融色を持っています。

-

アプリケーションの集大成とも言えるMetaverse。メタバースの波はWeb2から押し寄せたもので、Meta社の積極的な参入が投資熱を高めました。IT桔子のデータによると、2022年に世界中で704件のメタバース関連資金調達が行われ、総額は868.67億ドルに達しました。Web3のMetaverseとしてはThe Sandbox、Decentraland、Othersideなどが大きな市場影響力を持っています。メタバースはまだ本格的に爆発していないかもしれませんが、将来のソーシャル、ショッピング、エンターテインメントなど生活全般にさらなる変化をもたらす可能性があります。

Cryptoの新たな主流ナラティブ

現在、Cryptoにおける新たな主流ナラティブには、インフラ層のL2スケーリング、モジュール型ブロックチェーン、アカウント抽象化、アプリ層のDAO、Social、オンチェーン派生商品取引プロトコルがあります。また、「ファットプロトコル、スリムアプリ」という理論に対するAppchain/RollAppsの挑戦も注目に値します。

1.インフラは今後2年以内に概ね整備される見込み

過去の危機や混乱は、いずれも業界の技術発展を刺激・推進してきました:

● 2020年3月12日の流動性危機により、オンチェーン担保貸付プロトコルが強制決済(ロスカット)に陥ったことから、イーサリアムネットワークの混雑や非中央集権型オラクルの不足が露呈され、ETH2.0およびLayer2スケーリングのナラティブ発展、そしてオラクルの価値発見を一定程度促進しました。

● EOSやSolanaといった注目公的チェーンが相次いで苦戦したことで、モノリシックブロックチェーンの性能限界が明らかになり、モジュール型ブロックチェーンのナラティブ発展を一定程度促進しました。

Layer2スケーリングのナラティブは、すでに業界最大のテーマとなっています。具体的には、主要なZK Rollupプロジェクトが2023年第1・第2四半期に集中してメインネットをローンチしており、プライマリーマーケットでの投資機会はほぼ終了していると考えられます。セカンダリーマーケットのチャンスは第4四半期に現れるかもしれません。ZK領域では、これらのトップZK Rollupプロジェクトに加えて、ZK Rollupハードウェアアクセラレーションというサブセクターも非常に注目すべきです。この「板」を補えば、ZK Rollupsのゼロ知識証明効率が向上し、より多くのZKアプリケーションの成熟と実用化が可能になります。

モジュール型ブロックチェーンの先駆けはCelestiaやFuelなどですが、当初はCosmosエコシステム内で語られていました。しかし現在では、EthereumやNearなど他のエコシステムもモジュール化の流れを取り入れつつあります。

2022年9月15日、Ethereumは「Merge」を成功させ、合意形成方式をPoWからPoSへ移行しました。これはETH1.0(Frontier、Homestead、Metropolis、Serenity)のロードマップを正式に終了し、ETH2.0(The Merge、The Surge、The Scourge、The Verge、The Purge、The Splurge)の新時代へと突入したことを意味しています。

現象の背後にある本質を見ると、ETH2.0のロードマップは二つの重要な情報を示しています:EthereumはRollupを中心としたスケーリング戦略を採用し、Layer2のデータ可用性はDanksharding方式で解決されるということです。これはつまり、Ethereumが事実上モジュール型ブロックチェーンを採用していることを意味します。Ethereum L1はコンセンサス層と決済層となり、Rollups L2が実行層となるのです。BlobがCalldataの一部を置き換えてLayer2のデータ可用性を担うようになります(現在のところ、Ethereumエコシステム専用のデータ可用性層のトッププロジェクトはまだ登場していません。ここには将来の機会があるかもしれません)。

さらに、アカウント抽象化(Account Abstraction)の概念は、今年のボゴタ開催Devconで話題となりました。アカウント抽象化の目的は、イーサリアムのアカウントを一般化し、プロジェクトに高い自由度を与え、アカウントの可能性を拡張することです。Layer2はアカウント抽象化の試験場となっており、StarkNetやzkSync2.0はすでにこの機能を導入しています。

2.Appchain/RollAppsが「ファットアプリ」をもたらす可能性

Crypto業界がWeb3のナラティブを始めて以来、「ファットプロトコル、スリムアプリ」という理論が広く受け入れられています。つまり、基盤となる公的チェーンがエコシステム内の大部分の価値を吸収し、アプリ層が得る価値は比較的少ないということです。例えば、Ethereumエコシステム内の多数のDeFiプロトコルは、ユーザーが使用する際にGas手数料を支払いますが、このGas手数料はアプリ層ではなくEthereumが吸収しています。

この現象は短期的には変わらないでしょうが、長期的には衝撃を受ける可能性があります。Web3に今後本当に数千万人のユーザーが流入するとすれば、それはまずアプリ層から起こる可能性が高いです。また興味深いことに、成長著しいアプリ層のプロジェクトは、ユニコーンとなった後に自前の基盤チェーンまたはAppchainを作ろうとする傾向があります。

-

Axie Infinityは自社開発のRoninchainを立ち上げました。Axieは最盛期に2,500万人以上のプレイヤーを抱え、コミュニティ財庫には20億ドル以上の資産を保有していました。アプリ層での巨大な成功を収めた後、満足せずにイーサリアムサイドチェーンであるRoninChainを独自開発し、ブロックチェーンゲーム専用のプラットフォームとしています。

-

DYDXは自社のAppchain構築を目指しています。オンチェーン派生商品取引プロトコルのリーダー的存在として、そのV4バージョンはCosmos SDKとTendermintを基に自社Appchainを開発中です。DYDXがCosmos上でAppchainとして移行後にさらに成功すれば、アプリ層のユニコーンプロジェクトによるAppchain構築の潮流を引き起こす可能性があります。

-

Stepnは「チェーン」の存在感を弱め、マルチチェーン展開を行う戦略を採りました。Stepnは当初Solanaチェーン上でシューズNFTを発行し、その後BSCチェーンへの展開も追加しました。価値捕獲面では、シューズNFTの販売を通じてプロジェクトの価値を内部に留めることに成功し、BSCへの展開という「サーバー増設」のような手法で、SolanaとBSCのユーザー層を次々と取り込みました。特定地域での規制強化や、GSTが「価格下落圧力を受け持つ通貨」として価格の死亡螺旋に陥ったこともあり、後半の魅力は徐々に薄れていきました。しかし、ブロックチェーン業界の発展史において、Stepnは間違いなくアプリ層の成功事例の一つです。

このようなケースは今後さらに増えるでしょう。Appchain/RollAppsのナラティブは、スーパーアプリの技術的要請と利益追求に非常に適合しています。

3.アプリ革新にはヒット作による突破口が必要

Vitalik氏が最近の記事で述べたように、「今日の世界はもはやあの頃の世界ではない」のです。ブロックチェーンインフラはもうすぐ整い、現時点でのアプリニーズを基本的に満たせる段階に来ているかもしれません。だからこそ、今こそアプリ層の探求と革新に重点を置くべきです。DeFi、NFT、GameFi、Metaverseに加え、DAO、DID、Socialもここ2年ほど注目を集めていますが、次のサイクルでさらなる成果が期待されます。

-

DAOの現状については、以前の記事『DAO:Web3の組織構造新パラダイム』でも触れましたが、Protocol DAO、Venture DAO、Creator DAO、Guild DAO、Charity DAOなどに分類されます。いくつかのProtocol DAOプロジェクトの時価総額は比較的高いものの、DAOそのものやDAOの特徴を武器にユニコーンとなったプロジェクトはまだ登場していません。

-

DID分野には多くの起業家が参入を希望していますが、現時点で現象級のユニコーンプロジェクトは現れていないものの、我々はDID分野が次のサイクルで大きく飛躍すると強く期待しています。

-

Social分野でもDeSo、CrossbellといったSocial特化型インフラや、ミドルウェア層のRSS3、Lens Protocolなどが布石を打っています。DIDはWeb3のSocial発展にとっても極めて重要な基盤となります。

その他、Layer2に基づくオンチェーン派生商品取引プロトコルにも爆発的成長のチャンスがあるかもしれません。次のサイクルでは基盤インフラのパフォーマンスが大幅に向上し、オンチェーン派生商品取引プロトコルの性能要件を満たせるようになるからです。

結論として、次のサイクルで革新的なアプリ層のヒットプロジェクトが登場することを強く期待しています。

IOBCポートフォリオ プロジェクトの進捗

LayerZero:より優れたツールと開発環境の構築に注力中

LayerZeroのPre-Crimeは、公開前にもかかわらず5月にStargateを保護しました。現在Pre-Crimeは正式にリリースされ、すべてのアプリケーションに開放されています。開発者は任意のメッセージに対して独自の不変条件を設定することで、独自のカスタムセキュリティ保証を定義できるようになりました。

LayerZeroテストネット上のアクティブ契約数は着実に7,000以上に増加しています。こうした開発者をよりよく支援するため、LayerZeroは最高のツールと開発環境の構築に注力しています。現在、Layerzero Scanがリリースされており、開発者やユーザーがクロスチェーンの2つのトランザクションを紐付け、State、Status、Timingを一つのインターフェースで確認できるようになりました。これはLayerzeroベースの開発者に優れたUXを提供するものであり、今後数年にわたりコミュニティに提供される多数のツールの第一弾です。

LayerZeroはすでにULNv2へのアップグレードを完了しています。ULNv2は非EVMチェーンのサポート、Layerzero Scan、Gas効率を20%以上向上させる機能を含み、ULNv1の潜在的なチェーンパス破損に関連するセキュリティ問題も修正されています。また、当初の7チェーンに加え、Aptos、Moonbeam、Harmony、Swimmer、DFKの5つのメインネットも新たに拡張されました。

Fandom:複数の韓国芸能事務所とMOU締結、韓国版TikTokアカウントでNFTを直接購入可能に

Fandom Korea Co.Ltdは、今年半ばに韓国の芸能事務所Yooborn Companyと覚書(MOU)を締結し、共同でNFTコンテンツの企画・発掘を行っています。Yooborn Companyには趙宇鎮、姜基英、李元根、趙赫俊、林和栄、申賢らの有名俳優が所属しています。

さらに、FandomはH&EエンターテインメントともMOUを締結しており、同社には朱智勳、鄭麗媛、尹朴、千宇熙、郭東妍、鄭秀貞らの多数の俳優が在籍しています。

FandomはNFTを通じてファンとクリエイターをつなぎ、健全なクリエイター経済エコシステムの形成を目指しています。現在、Fandomは韓国版TikTokと提携し、ユーザーはTikTok Koreaアカウントで直接NFTを購入できるようになりました。

bloXroute:5つのPrivate Relaysを近日リリース、新機能を開発中

bloXrouteは最近、ドイツ、カリフォルニア、香港、深圳、日本に計5つのPrivate Relaysをリリースし、現在以下のような新機能を開発中です:Tx Status、Tx Bump、Tx Nonce Monitoring、EthReceipts Stream、OnBlock Event Streamなど。また、Txtraceレポートにもさらに多くのノードを追加しました。

今後もbloXrouteは多数の新機能を開発予定です。例えば:

-

Feed送信とトランザクション送信速度を向上させるGo light Gatewayを開発;

-

トランザクション「嵐」発生時のBDNパフォーマンス向上;

-

トランザクションの発信元と伝播情報を表示するBDN Performanceダッシュボードをリリース;

-

企業向け機能とPrivate Relaysアクセス権を組み合わせた新プランを導入。

Eizperchain:Mobile版を開発中、来年第2四半期にベータテスト予定

Eizperchainは既にPC版ゲームのパブリックテストを完了しており、データによると大多数のプレイヤーは米国、ロシア、インド、ウクライナ出身であり、インドネシアではないことが分かりました。これはEizperchainが世界的に知られる可能性を示す一方で、Mobile版の早期リリースを加速する要因にもなっています。

当初、Eizperchainはインドネシアと東南アジア地域を主なターゲット市場としていました。インドネシアには1.7億人以上のゲームプレイヤーがおり、そのうち6,000万人がeスポーツ選手(うち90%がモバイルプレイヤー)です。インドネシアのPC所有者数はスマートフォンユーザー数に及ばないため、Eizperchainは今後Mobile版の開発を加速します。近々Pre-alphaテストを開始し、2023年6月(遅くとも9月)にベータテストをリリースする予定です。

Elfin Kingdom:Mobile版Pre-releaseテストバージョンをリリース

最近、Elfin Kingdomのモバイル版プレリリーステストバージョンがついにリリースされました。今後1ヶ月間、バグバウンティやThe New Elfin Swidomflameブラインドボックスプレゼントなど、一連のキャンペーンが予定されています。

Duelistking:年間レビューを発表、25,000人以上がCloseAlphaに参加

Duelistkingは最近、年間レビューを発表し、主に市場活動と製品開発の進捗を共有しました。

市場面では、Good Game Guildなどのゲームギルドを含む19のパートナーと提携し、8月と10月にそれぞれ1回ずつトーナメントを開催。登録参加者は2,000人以上、現場観客は200人以上、協賛パートナーは30社以上でした。製品開発面では、BNBチェーンとの統合により流通中の50万以上のNFTの流動性を高め、Alpha版とv4カードバージョンをリリース。25,000人以上がCloseAlphaに参加しました。

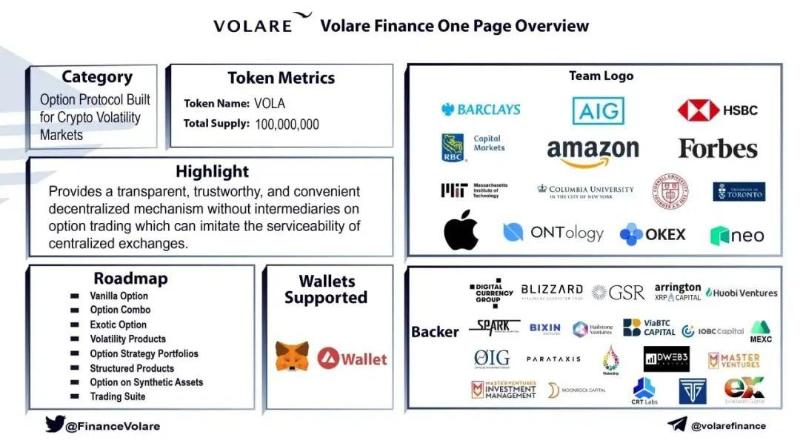

Volare Finance:Avalanche Fujiテストネット上にリリース、トレードコンペを開始

Volare Financeはオプション取引サービスプロバイダーです。これまでに600万ドル以上の資金調達を完了しています。

Volare Financeは今年半ばにAvalanche Fujiテストネットをリリースし、トレードコンペティションを開始しました。また、オプション取引の保護のためにChainlinkの価格情報を統合しています。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News