Web3アプリケーションの経済トークンモデル分析

TechFlow厳選深潮セレクト

Web3アプリケーションの経済トークンモデル分析

経済トークンは、アプリ内経済および富の通貨的表現形式である(ガバナンストークンには適用されない)。

執筆:Jake

-

経済トークンとは、アプリ内経済および富の貨幣的表現形式である(ガバナンストークンは対象外)。客観的に見て、十分な消費シーンや摩擦メカニズムを持たない経済トークンは最終的に崩壊する。主観的には、十分な信用とコンセンサスを持たない経済トークンは、長期的な信頼構築が必要であり、そうでなければ経済モデル自体が崩壊する。

-

経済トークンの実質的購買力は、現実世界における購買力と比較して、相対的に安定かつ均衡した状態を保つ必要がある。ユーザーにとっては、交換・投資・裁定取引の機会を提供し、プロジェクト側にとっては、アプリ内の各モジュール間の潤滑油として機能し、各セグメントの経済的熱量を追跡することで、システム内の数値調整が可能になる。

-

現実世界の金融政策における「三元悖論」と同様に、アプリの経済トークンモデルにおいても、以下の三角モデルを同時に達成することは不可能である:法定通貨と経済トークンの「為替レート」の安定、資本の自由な両替、独立したステーキング報酬率の調整。

-

プロジェクト側は、消費された経済トークンおよびユーザーが保有するトークンの動向に注目し、ユーザーの投資および裁定行動を観察すべきである。必要に応じて、アプリ内の数値システムを迅速に調整する必要がある。

はじめに

国家の通貨が信用および権力機関の保証に依存するのとは異なり、Web3プロジェクトの経済トークン(ガバナンストークンを除く)は、消費シーンと信用メカニズムに依存している。トークノミクスとは、トークンの創造・分配・投票・ユーティリティなど多岐にわたる分野を含む。

本稿では、消費用途を持つ経済トークンモデルに焦点を当て、その創造・設計・消費メカニズムを分析し、投資家が経済トークンモデルを評価する際の参考となる情報を提供する。

記事の篇幅の制限により、文中で言及される数学モデルおよび経済学モデルについては、導出過程を省略し、結論と要約のみを提示する。もし数理モデルや経済モデルに興味がある方、あるいは経済トークンモデルの設計や分析について深く議論したい場合は、Jakeまでご連絡ください。

アプリ経済トークンの定義と範囲

一般的に、C向けユーザーを対象とするアプリケーションプロジェクトには、利用および消費のためのシーンが存在する。

アプリ内で使用・消費・交換されるトークンを、当該アプリの経済トークンと呼ぶ。アプリ内には複数種類の経済トークンが存在する可能性がある。例えば、Web3ゲームでは、コイン、ジェム、ポイントなどの複数形式があり、これはWeb2ゲームの形態と類似している。

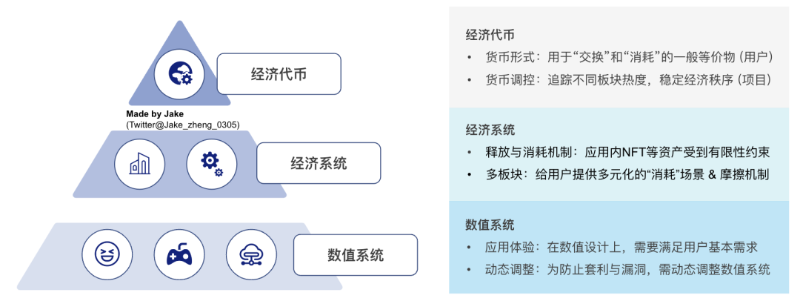

アプリの数値システム、経済システム、経済トークン 情報源:Jake 分析

Web3アプリケーションでは、トークン経済モデルは一般に経済トークンモデルとガバナンストークンモデルに分けられる。長期的価値主義の観点から、経済トークンの基本的な利用シーンは交換および消費(決済およびアプリ利用)であり、ガバナンストークンの基本的な利用シーンは株式のマッピングである。一部のプロジェクトはガバナンストークンに権限を付与する(株式の一部機能をマッピング)ことがあり、例として投票権や業務分担権などが挙げられるが、これらの権限には可逆性のリスクがあることに注意が必要である。ガバナンストークンはある程度株式機能を反映しているため、Web3プロジェクトがERC-4626プロトコルを採用する場合、キャッシュフローに基づく金融資産の評価基準を使ってガバナンストークンの価格を算定できる(キャッシュフローおよび配当メカニズムなどを用いる)。ERC-4626プロトコルを使用しない場合は、他の方法で価格を評価することになる。

本稿ではガバナンストークンの詳細分析は行わず、以降の内容は主にWeb3アプリの経済トークン分析に集中する。

Web2 と Web3 アプリの経済トークン比較

ブロックチェーン技術は、所有権・通貨・資産・アイデンティティの保存・交換・プログラミングにおいて相互運用可能な手段を提供している。

情報源:公開市場情報

Web2プロジェクトはブロックチェーン技術を用いてC向けユーザーの所有権・資産・アイデンティティを追跡・確認していないため、アプリ内でユーザーの有形・無形資産に対する所有権確立が欠如しており、所有権・資産・アイデンティティのネットワーク上での移転および共有もできない。

断片化されたWeb2アプリは互いに壁を作り、また「出金」の金融チャネルやオープンな金融APIポートが存在しないため、Web2アプリ内には「入金」(チャージ)チャネルしかなく、C向けユーザーはアプリ内の資産や所有権を現金化できず、クロスアプリ間の投資・消費行動も完全に検証できない。(クロスアプリ認証が必要な場合でも、公式による確認と説明が必要であり、さらにWeb2プロジェクト側がユーザーデータを追加・変更・削除できる可能性もある)

例えば、正規のWeb2融資プラットフォームでは、ユーザーが融資を受ける際に、銀行システムの個人信用情報、一定期間の取引履歴、その他必要な個人情報を参照する必要がある。前述の通り、Web2融資アプリ自身ではユーザーの投資行動・消費行動・信用履歴を検証できないため、銀行システムが発行する報告書に依存せざるを得ない。

このため、Web3の世界では、ブロックチェーンによって所有権の確定性と改ざん防止性がもたらされ、アプリ間の開放性と相互作用性が確保される。一方、Web2アプリでは、相対的に保守的かつ閉鎖的である。開放経済および所有権確立の条件下では、経済トークンにも「出金」の金融的ポテンシャルと可能性が生まれる。

したがって、Web2アプリとWeb3アプリの経済トークンを比較すると、Web2アプリの経済トークンはアプリ内でのみ循環・消費され、「出金」ができず、ユーザーの投資・消費・取引行動を他アプリに反映できない。Web2アプリの経済トークンはアプリ内に留まるしかない。一方、Web3アプリでは、ユーザーのデータおよびNFT資産はユーザーに帰属し、経済トークンは所有権が確定されており、流動性を持っている。

ユーザーが経済トークンおよびNFT資産を現金化して退出できるため、Web3アプリの経済トークンはWeb2の「消費属性」を超えて新たな「金融属性」を獲得する。経済トークンは「消費シーン」から「消費シーン+金融シーン」へ拡大し、ユーザーはWeb3の経済トークンを用いて消費・投資・裁定取引を行うことができる。ある意味で、Web3アプリプロジェクトが発行する経済トークンは、当該アプリの利用・消費に使う「通貨」である。

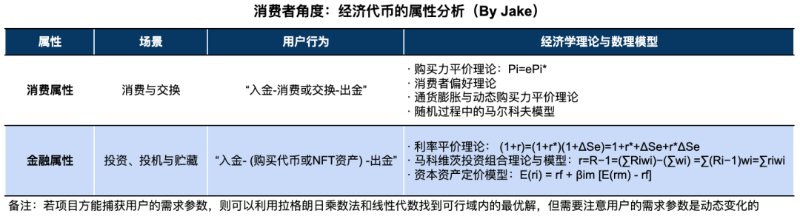

Web3 経済トークンの属性

Web3ユーザーにとって、アプリ内の経済トークンは、交換媒体・投資・貯蔵・裁定取引などの多様な属性を持つ。以下では、ユーザーの消費・投資・裁定行動を中心に、経済トークンの属性を分解し、それぞれに対応する数理モデルおよび経済学モデルを提示する:

1)交換媒体(一般等価物):アプリ内の経済トークンの主な役割は、当該プロジェクト内で使用・消費され、プロジェクト内の効用を得るために交換されることである。つまり、「入金-消費/交換-出金」という一連の流れである。また、プロジェクト内での一般等価物として、経済トークンはユーザーがアプリ内で取引相手を見つけやすくし、取引・交換・消費を円滑にする(一般等価物がもたらすネットワーク効果)。

- 合理的な消費者は、法定通貨(米ドル、ユーロなど)での実質的購買力を評価し、現実生活とWeb3アプリのサービス・製品を比較し、よりコストパフォーマンスの高いものを選択する。理論的には、同じ品質の商品・サービスであれば、合理的な消費者は価格の低い方を選ぶ。したがって、価格変動の過程で、合理的な消費者は価格が低いタイミングで経済トークンおよびアプリ内資産を購入し、結果として経済トークン価格およびアプリ内資産価格の安定化に寄与し、ユーザーのアプリに対する信頼感を高める。

2)投資および貯蔵:Web3アプリ内では、NFT資産および資金にスムーズな「出金」チャネルがあるため、ユーザーには投資意欲が生まれる。つまり、低価格で経済トークンおよびアプリ資産を購入し、一定時間後に高価格で売却する。また、購入した資産に利子が付く場合、投資および貯蔵の観点から、ユーザーの行動は「入金-NFT資産購入-出金」または「入金-出金」と要約できる。

3)裁定取引:Web3アプリの経済トークンはステーブルコインに対して価格変動を避けられず、裁定の機会を生む。「買い持ち」または「売り持ち」の行動により、投機的ユーザーは利益を得られる(ただし大きなリスクも伴う)。裁定に長けたユーザーは、経済システムやルール設計の隙を巧みに突き、価値の格差を利用して超過利得を得る。Web3プロジェクト側は、裁定者を経済システムから排除することも、裁定行為を禁止することもできない。Jakeは、プロジェクト側が裁定者に対してある程度の許容性を持つべきだと考える。裁定者は経済システムの脆弱性を先に見つける存在と捉え、経済トークンの動きを指標として活用し、経済トークンの流通と動向を追跡することでシステムの穴を発見し、適切な調整措置を講じて経済秩序を安定化させることができる。

経済システムおよび経済トークンの設計が極めて不備なプロジェクトの場合、投機的ユーザーが大量に流入すると、多数の無効な取引が発生し、経済トークンの価格変動を引き起こす。これにより、ユーザー(投資家・裁定者・消費者)の貪欲と恐怖の感情が増幅され、価格変動幅が拡大し、アプリ内の消費者体験および心理的期待を大きく損ない、経済秩序および活動を破壊し、最終的にアプリ内経済システムの崩壊につながる。

情報源:Jake 分析および整理

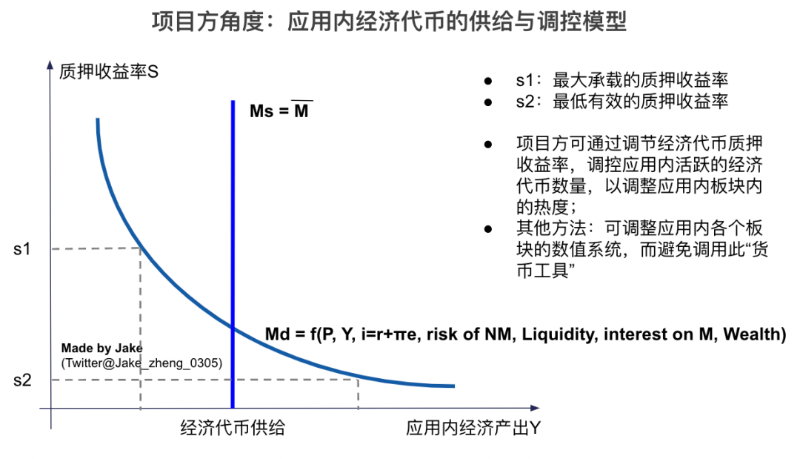

Web3プロジェクトにとって、経済トークンは通貨としての役割だけでなく、アプリ内の異なるモジュールを潤滑し、各モジュールの均衡状態を検証する機能も持つ。プロジェクト側は、アプリ内経済システムの運営状況を考慮して経済トークンを発行すべきである。優れた経済モデルを設計したとしても、アプリ自体の特性を無視すれば、必然的にポンジーシステムに陥る(持続不可能な継ぎ足し構造)。経済システムおよび経済トークンの設計では、アプリの効用価値および物価水準に合致させる必要がある。以下では、プロジェクト側の経済トークン発行および調整の観点から詳細を説明する:

1)「通貨の発行と創造」:前述の通り、Web3アプリのユーザーは交換媒体(一般等価物)を用いてアプリ内で消費・交換を行う。一方、Web3アプリプロジェクト側は、ユーザーの消費・交換需要を満たすために経済トークンを発行・創造する必要がある。経済トークンモデルの設計では、現在のアプリ内物価水準・経済トークンの実質的購買力・消費シーンの有無・流動性・ユーザー保有量など、多くの要素を考慮する必要がある。

-

ステーキング報酬率は、アプリ内経済トークンの発行・創造および流動性を調整できる。プロジェクト側がステーキング報酬率を設定する際には、貨幣乗数効果および貨幣拡大過程が消費シーンに与える影響を考慮すべきである。入金額およびステーキング比率に応じて、動的に報酬率を調整できる。

-

ガバナンストークンの運営メカニズム(放出および焼却)は、経済トークンのそれとは異なる。経済トークンは、ユーザーの実質的購買力の安定を維持し、アプリ内モジュール間の潤滑を図り、安定した経済秩序を守ることを目的とする。一方、ガバナンストークンの消費シーンは少なく、ユーザーは投資収益(金融シーン)を求める傾向が強い。

2)モジュール間の潤滑:アプリ内には複数の消費モジュールが存在するため、モジュール間には摩擦が生じ、ユーザーは異なるシーンに対応する経済トークンの需要が増える。異なる消費モジュールに対して、プロジェクト側は異なる経済トークンを導入することで、ユーザーの消費・投資ニーズに対応できる。消費シーンの数はアプリごとに異なるため、経済トークンの数を一律に1種または2種に限定することは適切ではない。

-

既存アプリプロジェクトの実践経験によると、経済トークンの種類が多すぎるとユーザー体験が低下し、少なすぎるとプロジェクト側が経済システムを細かく分析・管理できなくなる。実践上、Web3アプリプロジェクトは1〜4種類の経済トークンを設けることが多い。

3)経済トークンの動向追跡:経済トークンのアプリ内での流れは、プロジェクト側がユーザーの交換行動およびモジュールごとの人気度を分析し、数値および効用を調整することで、アプリ内の均衡を達成するのに役立つ。

モジュール内の物価が安定している場合、経済トークンの動向は裁定空間を示し、プロジェクト側は早期に数値設計および効用を修正すべきである。物価が変動している場合、経済トークンの動向は物価上昇を誘導し、裁定者の裁定空間を圧縮するが、同時に特定モジュールの活動が活発になり、供給成長速度と需要成長速度の不均衡が生じ、他のモジュールよりも物価が上昇する。この場合、Web3プロジェクト側はモジュール内の数値を迅速に調整し、過熱状態を緩和する必要がある。

情報源:Jake 分析

Web3 経済トークンの考慮事項および設計メカニズム

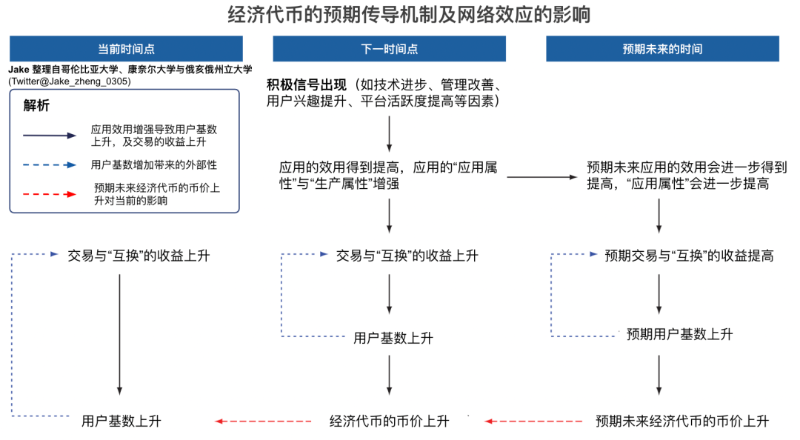

上記の経済トークン属性分析に基づき、プロジェクト側はプロジェクトの特徴(システム構築・ユーザープロファイル・数値設計など)に応じて経済トークンモデルを発行・調整できる。経済トークンはアプリ内経済システムおよび「生産システム」の上層構造であり、ユーザー間のネットワークおよび伝導効果を生むため、アプリの運営メカニズムを以下の図に示す。

情報源:コロンビア大学、コーネル大学、オハイオ州立大学

Web3アプリの経済トークン設計は、一点に変更を加えると全体に影響を与える。経済トークンの重要性を踏まえ、Jakeはプロジェクト側に参考となる以下の考慮事項および設計原則を提示する。なお、経済トークンとガバナンストークンは経済的属性が異なるため、以下に示す原則はガバナンストークンには必ずしも適用できない。

1)経済トークンの発行は、アプリ内の消費メカニズムと一致させる必要がある。アプリ内で、経済トークンの放出量が消費量を上回ると、当該期間中の流通量が前期間を上回り、アプリ内インフレが発生する。経済システム内では、適度なインフレは消費を刺激し、アプリのリテンション収益を向上させる。

過去の実践経験によると、インフレが比較的安定している範囲は2%~4%である。これを超えると、現実世界の「靴底コスト」や「メニュー価格コスト」のような科目は発生しなくても、アプリ内ユーザーの価格認識に混乱と不便をもたらす。また、アプリ内の異なる商品・サービスが同じインフレに直面しても価格上昇率は異なり、ユーザーの消費行動および意思決定を変化させ、結果としてアプリ内の資源配分の不適切さや乖離を招く。

さらに、インフレはアプリの経済システムに隠れたコストおよび消耗をもたらすことを無視できない。

-

ユーザー体験および消費行動への悪影響:予期理論によれば、アプリ内の過去のインフレ経験に基づき、合理的なWeb3ユーザーは将来のインフレを予想する。予想外のインフレは、ユーザーに誤った消費・裁定行動を促し、負の体験をもたらし、将来的なリテンションおよび消費行動に深刻な悪影響を及ぼす。

-

相対価格の変動性および不確実性:価格変動により、Web3ユーザーの購買および消費行動が変わり、「生産資源」の所有者が生産方式および資源配分を調整する。このため、アプリ内のモジュール間資源配分に変化が生じ、運営上の相殺が発生する。

-

アプリ内ユーザーの富の分配不均衡:アプリ内のインフレにより、モジュールごとの価格上昇率が異なるため、価格上昇率が高い「生産資源」を所有するユーザーの富が急速に増加し、富の分配不均衡が生じる。長期的に見ると、一部のユーザーはレントシーカーとなり、アプリ内経済システムに大きな悪影響を与える。

2)経済トークンの実質的購買力は、現実世界の実質的購買力と相対的に安定かつ均衡した状態を保つ必要がある。開放されたWeb3アプリでは、経済トークンは米連邦準備制度理事会の利上げ・利下げ、各国の経済政策、景気サイクルなどの影響を避けられない。そのため、合理的な消費者は、Web3アプリと現実生活の実質的購買力を横並びで比較する。

-

Web2アプリとの比較:Web2アプリは相対的に閉鎖された「経済圏」であり、「出金」のチャネルや手段がなく、「入金」チャネルだけがあるため、ドル潮汐の影響を受けない。しかし、Web3アプリは相対的に開放的であるため、経済トークンは現実世界の実質的購買力を基準とする必要がある。Web3経済トークンモデルの設計が不適切な場合、裁定者は「出金」チャネルを巧みに利用してアプリ内のリテンション収益をすべて持ち去ってしまう。プロジェクト側がタイムロック・出国税・高ステーキング報酬率などを採用しても、根本的な問題は解決できず、最終的には経済トークンの売却圧力に直面し、経済システム全体が崩壊する。

-

経済トークンは、相対的に長期的かつ安定した購買力を持つ必要がある:合理的なWeb3ユーザーは、現在時点の経済トークンの購買力を評価し、将来の予想購買力と比較する。両時点の実質的購買力に大きな差があると、ユーザーは購買力が高い(モジュールの物価水準が低い)時点で消費するようになる。頻繁な大幅な購買力変動は裁定者を引き寄せ、一部の消費者を裁定者に変える(裁定による経済的利益および効用の方が高い)ことで、アプリ内の経済秩序を乱し、リテンション収益を裁定者のウォレットに移転してしまう。したがって、Web3プロジェクト側にとって、アプリ内での相対的に安定した価格水準および経済トークンの安定した実質的購買力を維持することは、エコシステムの活性化に不可欠である。

-

経済トークンの独立性:経済トークンを通じて、Web3プロジェクト側はアプリ内のトークン動向を監視し、トークンおよび数値モデルの調整能力を保持し、経済秩序を維持できる。経済トークンを放棄して米ドルステーブルコインを選択すると、トークンの調整能力を失う(ただし、他の方法で経済システム全体を調整できる場合もある)。厳密には、アプリ内経済トークンの購買力は米ドルと同等である必要はなく、ステーブルコインと連動する必要もない。Web3アプリ内の実質的購買力に関して、プロジェクト側は米ドルステーブルコインを選択することも、アプリ独自の経済トークンおよびアプリ内「金融政策」を用いて経済システムおよび「生産システム」の安定化を図ることもできる。

3)Web3アプリは、アプリ自体の特性を最大限に活かし、ユーザーをポンジースキームで惹きつけるのではなく、アプリ内にリテンション収益を留めるべきである。また、相対的に安定した経済システムでは、経済トークン価格も相対的に安定し、経済トークン自体は高い利益をもたらさず、Web3プロジェクトの収益チャネルおよび方法を拡充・維持するものとなる。経済トークンの販売で利益を得るWeb3プロジェクトは、経済トークンの売却圧力に直面し、このようなアプリのWeb3プロジェクトは持続可能性がない。経済トークンモデルの崩壊は、ガバナンストークン崩壊の前兆であり、最終的に経済システムおよび生産システムの崩壊につながる。

高いステーキング報酬率は、Web3ユーザーに裁定の余地を与える。過剰なステーキング報酬およびインセンティブは、ユーザーを消費者から裁定者に変える。裁定者はWeb3アプリの経済リテンションを獲得し、経済トークンの売却圧力も回避できない。プロジェクト側は、ステーキング報酬率およびインセンティブを設定する際、現実世界の資本利得収益を基準とすべきである。

-

合理的な裁定者は、現実の資本利得とWeb3アプリ内の資本利得を比較し、「出国税」や手数料などを考慮しない場合、Web3アプリの資本利得が現実を大きく上回れば、「入金-ステーキング-出金」という手法で裁定を行い、最終的に二つの結果に至る。第一に、価格が下落し、Web3アプリの経済トークン収益と現実の資本利得がほぼ均衡するまで続く。第二に、Web3プロジェクト側がユーザーの対戦相手として市場に出回った経済トークンを回収し、高報酬率を強制的に維持する場合、裁定者は高収益メカニズムを利用して裁定を続け、最終的にWeb3プロジェクトの経済リテンション収益が枯渇する。

-

供給総量が多く流通量が少ない経済トークンには慎重になるべき。ユーザーにとって、報酬率裁定以外にも他の裁定手段がある。裁定者は、将来の売却・取引のために流動性を維持するために経済トークンを保有する必要がある。流通量が多く貯蔵量が少ない経済トークンは、アプリの消費属性が強く裁定属性が弱いことを示す。逆に、流通量が少なく貯蔵量が多い経済トークンは、裁定属性が強く消費属性が弱いことを示す。したがって、プロジェクト側は流通中の経済トークンの数量および比率を監視し、ユーザーの属性および将来の行動を判別・予測することで、数値システムを調整し、裁定行動を減らし、消費者ユーザーおよびその消費収益を留めることが可能である。

調整メカニズム:観察によると、現在のWeb3アプリプロジェクトは主に弱調整および強調整の2種類の方法を用いて、アプリの経済秩序の安定および資金流出の抑制を図っている。

-

弱調整:Web3プロジェクト側がアプリ内経済秩序にあまり介入せず、良好な経済信号を発信したり、外部のプレイヤーをアプリ内に引き入れたりすることを指す。

-

透明な財務管理制度:プロジェクト側がプレイヤーの預金およびステーキングを財務庫に表示することで、良好な信号を伝え、プレイヤーの期待を安定化できる。ただし、大口の売り浴びせは小口の恐慌および踏みつけを引き起こしやすい。この財務庫制度の鍵は、大口およびマーケットメーカーの安定にある。

-

DeFiとの統合:ガバナンストークンまたは経済トークンをステーキングすることで、追加収益を得られる。前述の通り、ユーザーは「入金-ステーキング-出金」で裁定できる。しかし、過剰な年率収益のため、プロジェクト側は最終的にDeFiの超過収益を支えきれなくなる。プロジェクト側がDeFi要素を取り入れたい場合は、ユーザーの裁定空間を検証し、リテンション収益の損失を減らすべきである(DeFi機能導入前にストレステストを実施すべき)。

-

-

強調整:プロジェクト側が強調整制度を採用し、アプリ内経済システムを安定化させ、資金の過剰流出を防ぐ。現在市場でよく使われる強調整方法は以下の通り。

-

出国税率の調整:ユーザーが出金する際に出国税率を引き上げ、アプリからの退出コストを増やし、アプリのリテンション収益を高める。

-

時間税の調整:即時出金(T+0)を翌日出金またはN日遅延出金(T+1またはT+N)に変更し、出金時の為替レートで決済する。価

-

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News