Crypto.com 年次まとめと2023年展望:SBTが我々をデセントラル社会へ導く

TechFlow厳選深潮セレクト

Crypto.com 年次まとめと2023年展望:SBTが我々をデセントラル社会へ導く

2022年は暗号通貨業界にとって好機だった。

作成:Crypto.com Research

翻訳:TechFlow

2022年は暗号資産業界にとって過酷な一年となった。本レポートでは、2022年の主要な暗号資産関連の出来事とトレンドを10項目にまとめるとともに、2023年の見通しについても述べる。

2022年 レビュー

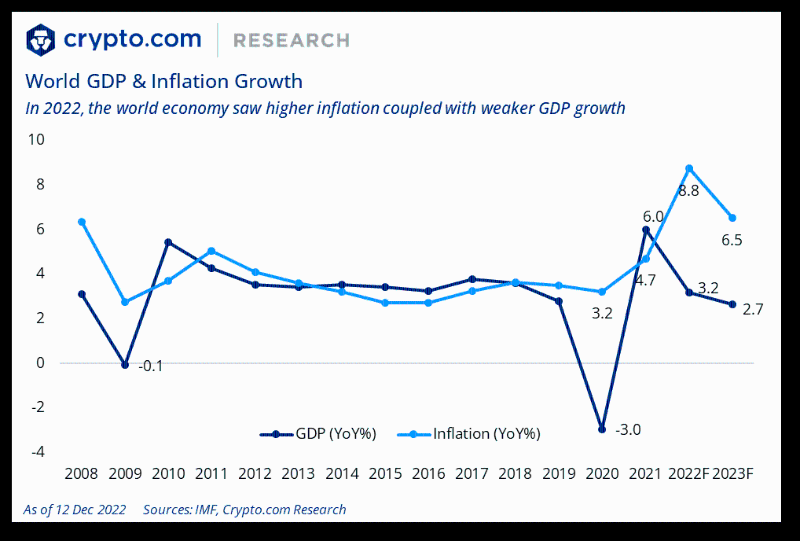

- 2022年、世界経済は各国中央銀行によるインフレ抑制のための金融引き締め、欧州での紛争、サプライチェーンの混乱、そしてCOVID-19パンデミックの余波といったマクロおよび地政学的逆風に直面した。その結果、2022年の世界GDP成長率は3.2%と予想されており、2021年の約6%から大きく低下している。一方で、インフレ率は年間平均8.8%まで急上昇した。

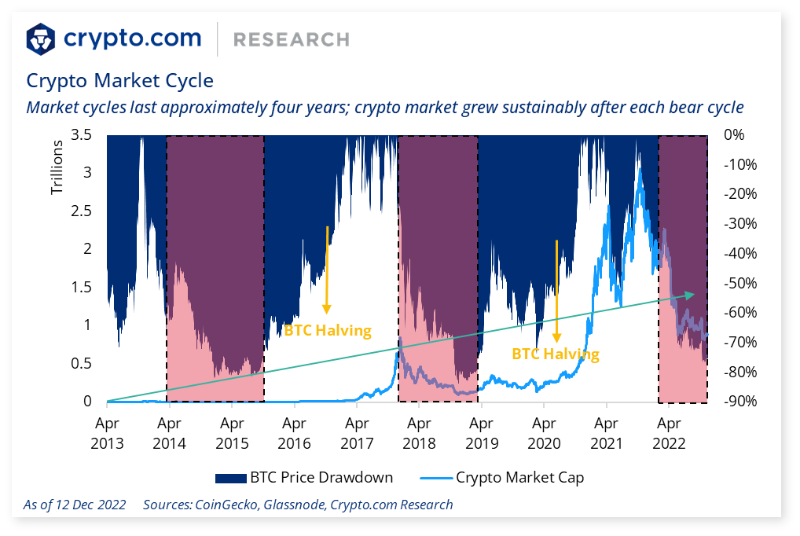

- マクロ的な逆風に加えて、暗号資産市場は5月のTerra安定通貨(UST)崩壊や11月のFTX破綻といった個別イベントの影響も受けた。これらの出来事とその後の連鎖反応により、エコシステム内の他のプレーヤーにも悪影響が及び、業界全体への信頼が損なわれた。執筆時点では、いまだ「暗号資産の冬」と言える状況にある。とはいえ、市場サイクルは自然に熊相場と牛相場を行き来するものであり、以下の図が示す通りである。

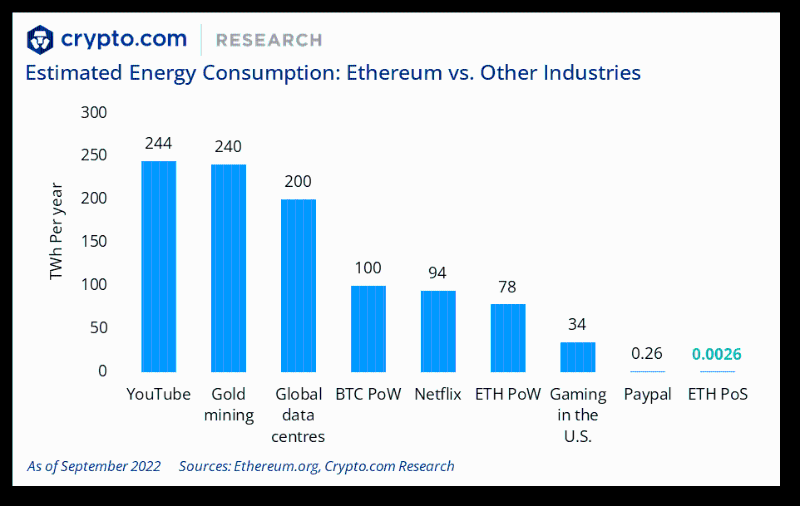

- 2022年9月15日のイーサリアム「マージ」は、今年最も注目された暗号資産関連の出来事の一つと広く認識されている。「マージ」によってもたらされたポジティブな影響の一つは、PoWのようなエネルギー集約型の採掘装置を必要としないPoSへ移行したことにより、イーサリアムのエネルギー消費量が99.95%削減されたことである。代わりに、PoSブロックチェーンは検証者(バリデーター)が取引を検証する仕組みになっている。推定によれば、PoS版イーサリアムのエネルギー消費量はPayPalの約1%であり、PoWネットワークに比べて桁違いに低い。

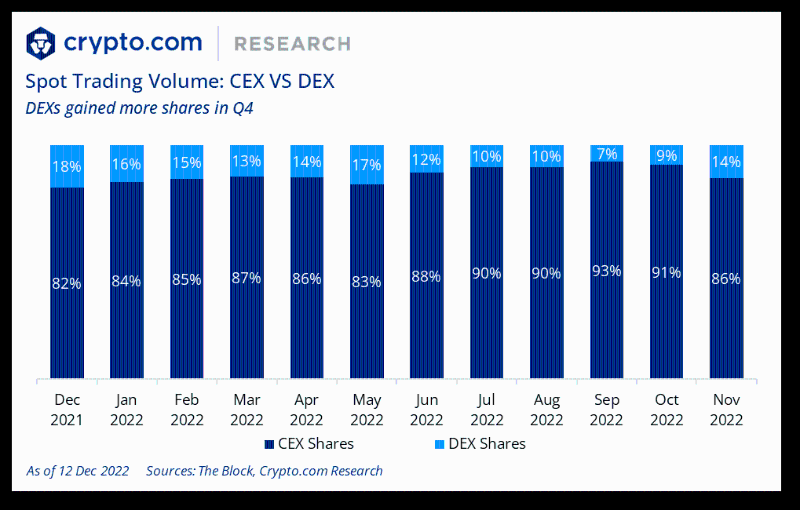

- 2022年末のFTX破綻後、分散型取引所(DEX)が暗号資産現物取引総額に占めるシェアを拡大していることが確認された。2022年11月時点で、DEXの現物取引量シェアは14%に達しており、10月の9%から増加している。

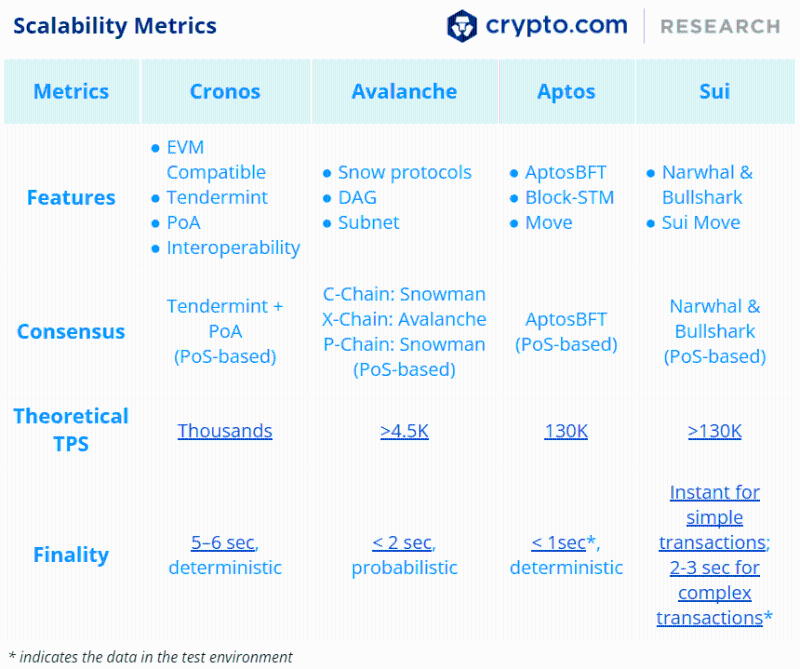

- 2022年には新たな第1層(L1)ブロックチェーンが注目を集めた。特筆すべき例として、Meta社のDiemチーム出身の元開発者が立ち上げたAptosとSuiがある。このため、SuiとAptosは並列処理エンジンやMoveプログラミング言語など、類似の技術を採用している。

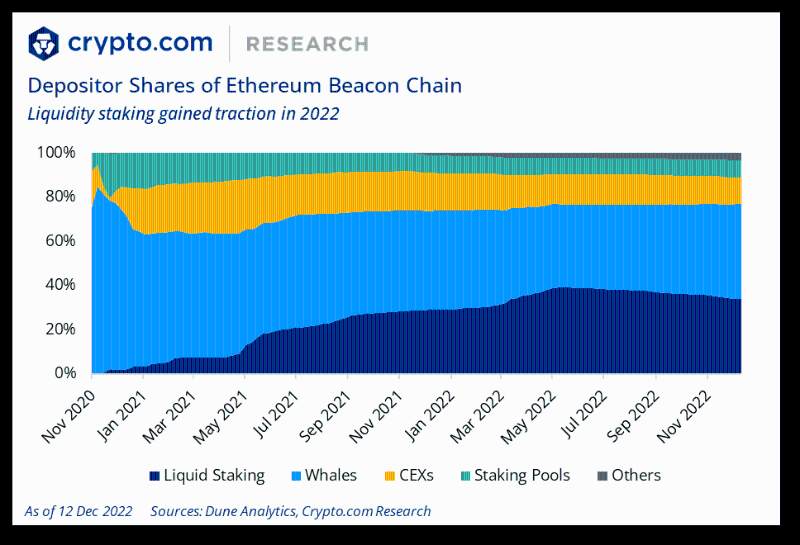

- PoSステーキングでは通常、トークンをロックすることが前提となる。つまり、トークン保有者はリターンを得るか、流動性を維持するかの二者択一を迫られることになる。リキッド・ステーキング(流動性ステーキング)は、この課題を解決しようとする試みであり、PoS報酬を受け取りつつある程度の流動性を保持できるようにする。 ステーカーに柔軟性を提供するという点で、リキッド・ステーキングは2022年に好調だった理由の一部である。流動性ステーキング派生トークンの時価総額において、ETHが最も人気のある選択肢となっている。Lido Financeは引き続き市場をリードしており、約78%のシェアを占めている。

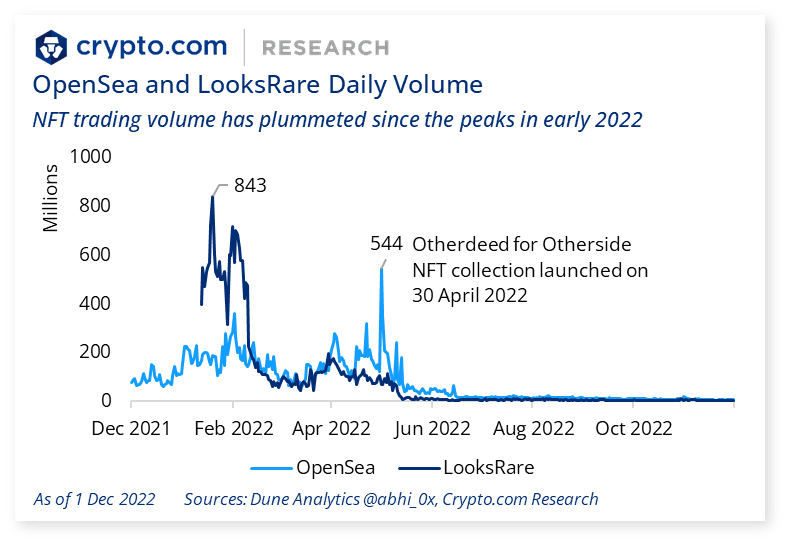

- 2022年前半、NFT市場は活発で、取引量も堅調であった。2022年5月、OpenSeaの日次取引高は5億4400万ドルのピークに達した。これは、ブルーチップNFT「Bored Ape Yacht Club(BAYC)」の運営会社Yuga Labsがリリースした「Otherdeed for Otherside」シリーズによるものである。最近数カ月は取引量が低迷しているものの、NFT分野におけるコラボレーションやイノベーションは継続している。

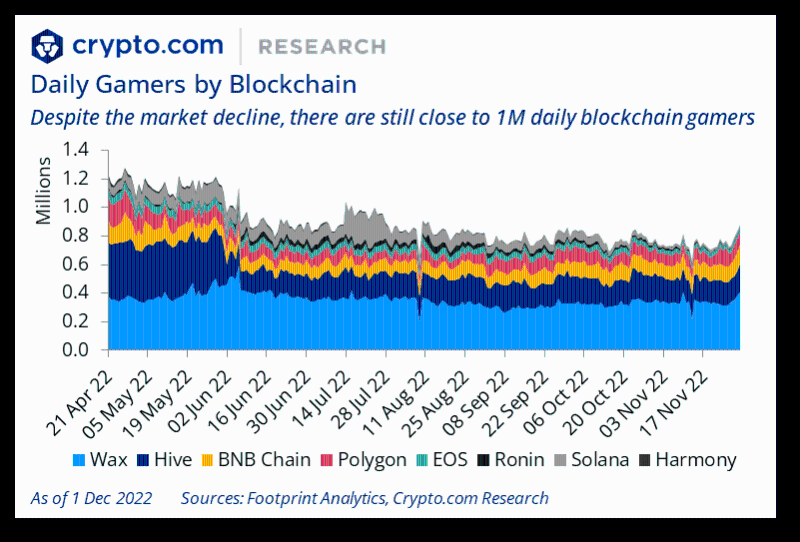

- 市場の低迷にもかかわらず、2022年の大部分の期間において、毎日約100万人のブロックチェーンゲームプレイヤーが存在していた。現在、Waxブロックチェーンが日次ゲームユーザー数でトップを走っており、執筆時点でのユーザー数は31万5000人である。Waxには『Splinterlands』や『Farmers World』といった人気ブロックチェーンゲームが多数存在する。

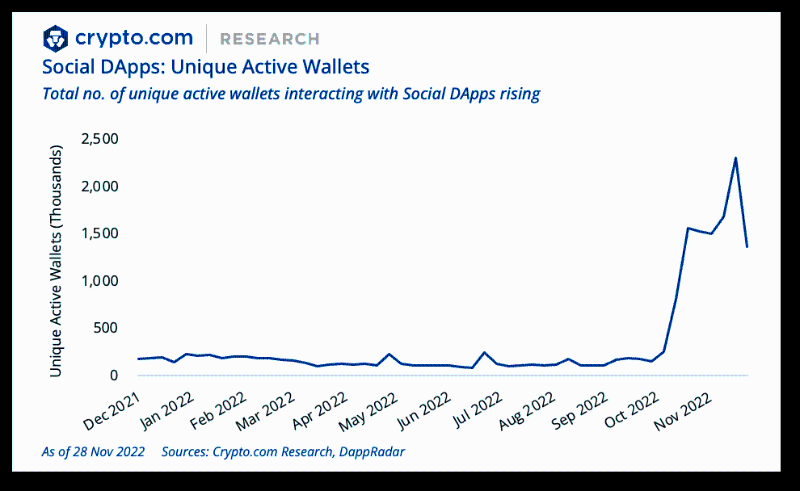

- 2022年には、ブロックチェーンベースのソーシャルアプリケーションが注目を集めた。これは、ソーシャルDAppsのスマートコントラクトと相互作用するユニークウォレットの総数が急増したことからも明らかである。

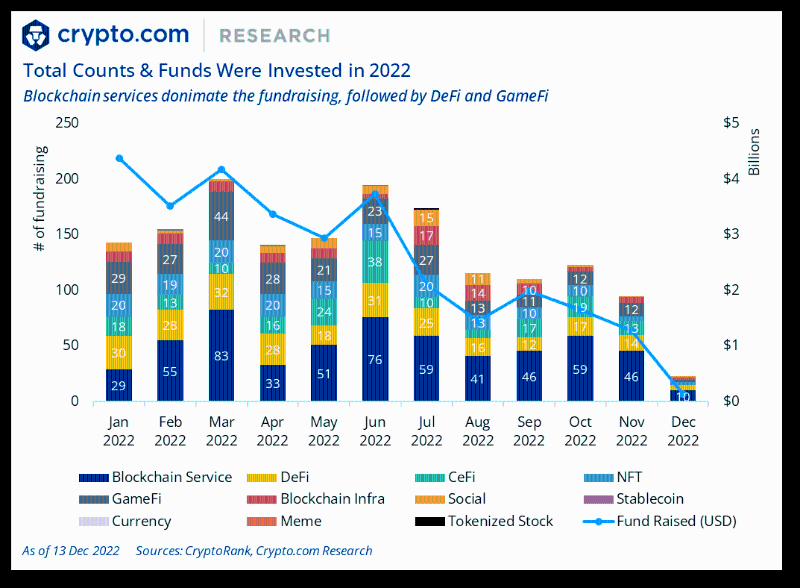

- ブロックチェーン分野における資金調達やプロジェクトのインキュベーションは、2022年も成長を続けた。2022年前半だけで約290億ドルが調達されており、そのほとんどはインフラやWeb3スタートアップ、すなわちNFT、ブロックチェーンゲーム、メタバース関連企業に流入した。この上半期の調達総額は、すでに2021年の年間実績(1313ラウンド、投資額302億ドル)に肉薄している。業種別では、ブロックチェーンサービス分野への投資が年間を通じて一貫して最も多い。合計592ラウンドが行われており、DeFiやGameFiセクターを大きく上回っている。

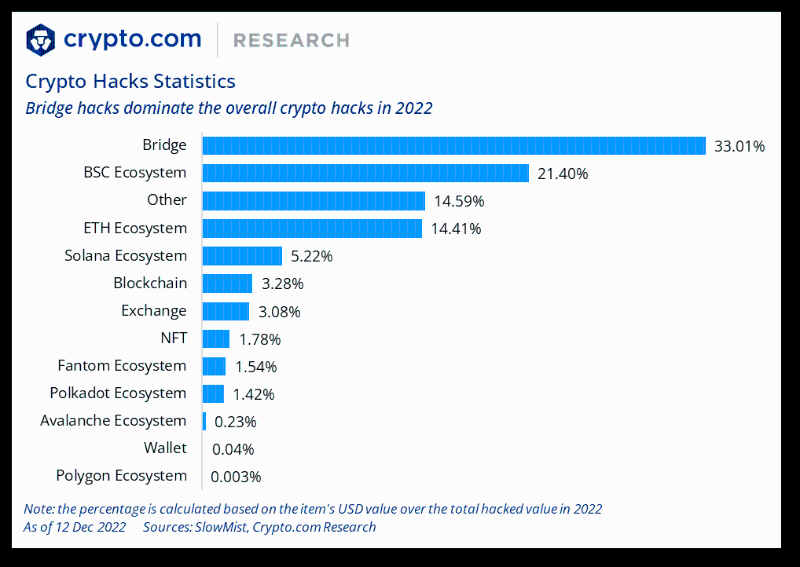

- セキュリティはあらゆるブロックチェーンネットワークの焦点となる課題である。2022年には多数のハッキングや脆弱性侵害が報告された。執筆時点で、2022年の暗号資産関連ハッキングによる被害総額は約37億ドルと推定され、2021年比で63%減少している。そのうち、クロスチェーンブリッジからの盗難が全体の3分の1以上を占めている。

2023年の見通し

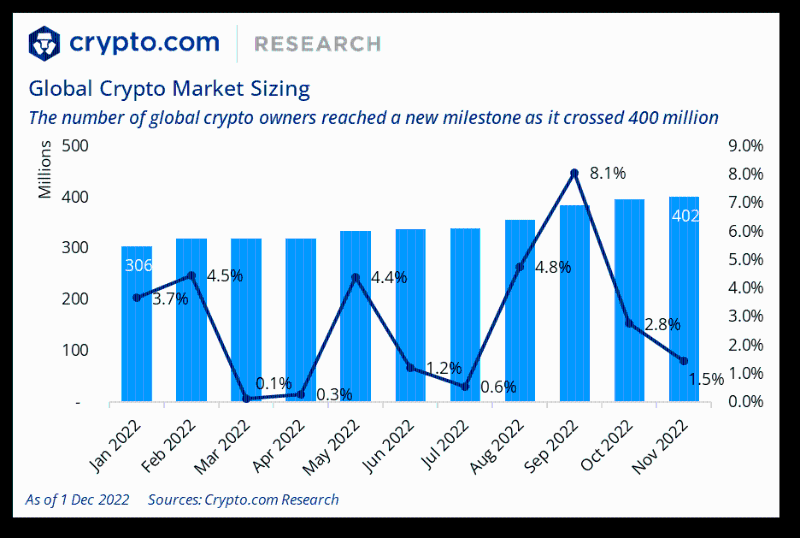

マクロ環境は依然厳しいが、2022年における暗号資産の採用は着実に進展した。

2022年11月時点で、暗号資産所有者の数は4億人を突破し、4.02億人に達した。この1年間の月平均導入伸び率は2.9%であった。

市場状況を踏まえ、2023年には世界の暗号資産所有者数が6~8億人に達すると予想される。

- ブロックチェーンゲーム分野では、今後1〜2年以内にAAAクラスのタイトルが登場するだろう。これらは高性能なゲームプレイとブロックチェーン技術を融合させ、プレイヤーに新しい体験を提供する。

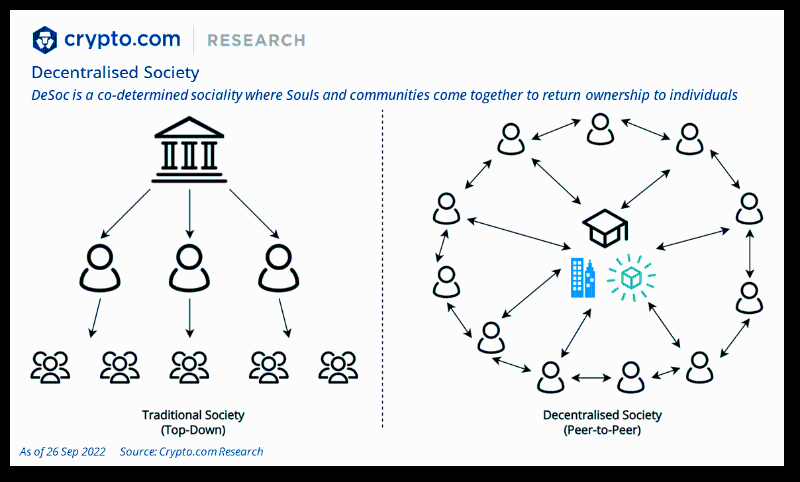

- ソウルバウンドトークン(SBTs)の利用がますます広がりつつある。これは次の市場の牽引役となる可能性がある。SBTsとは個人または実体に紐づけられた、譲渡不可・取引不可のNFTである。保有者のコミットメント、資格、所属関係などを含むことで、社会的アイデンティティを表現することを目的としている。これは履歴書やCVに近い概念である。SBTsの採用は、「デセック(DeSoc)」、すなわち共に意思決定を行う社会性へと導く可能性がある。このような社会では、「ソウル」とコミュニティが下から上へと形成されていく。譲渡不可のSBTを基盤とするDeSocは、「ソウル」のコミットメント、資格、所属関係を表現することで、実体経済における信用ネットワークをコード化し、真正性や評判の構築を可能にする。

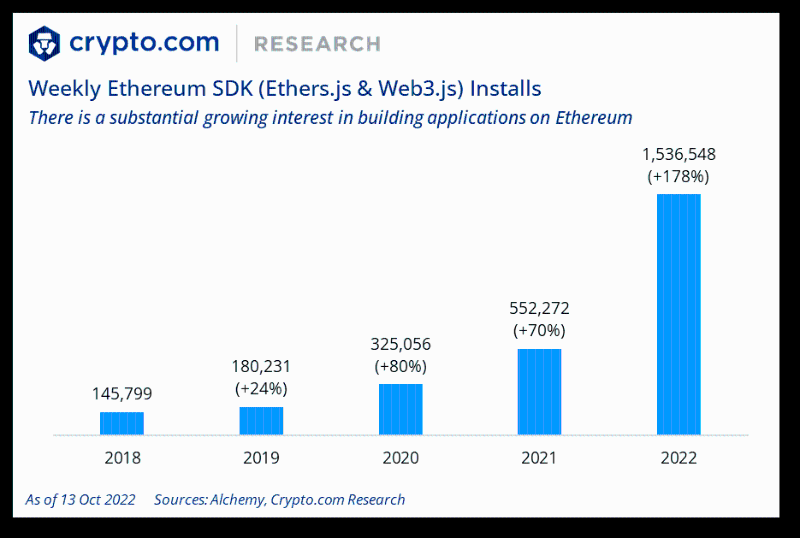

- 2022年には、ますます多くのWeb2開発者がWeb3に強い関心を寄せているという興味深い傾向が見られた。2018年以来、人気の高いWeb3開発ライブラリであるEthers.jsやWeb3.jsのダウンロード数は10倍に急増した。開発者のWeb3流入は、Web3開発ツールを提供する企業の成長を促進するだろう。

-

2022年に業界内でいくつかの破綻やハッキング事件が発生したことを受け、セキュリティとユーザーエデュケーションへの関心が高まっている。成功したビジネスモデルを構築する鍵は、エンドユーザーとの信頼関係を築くことにある。2023年に入り、こうしたセキュリティとユーザーエデュケーション重視のトレンドはさらに強まるだろう。一方では、プラットフォームによるセキュリティ監査や認証への投資がさらに増えると予想される。他方で、2022年の流れを受けて、教育イニシアチブの展開もより活発になると期待される。

-

上記のトレンドに加え、新規ブロックチェーンインフラ、ZK証明、より実用性に根ざしたDeFiアプリケーション、イーサリアムの上海アップグレード、機関投資家の参入など、他の分野の発展も注目されるだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News