アンドレ・クロニェ:2022年の暗号資産の冬、通貨の崩壊と規制の欠如

TechFlow厳選深潮セレクト

アンドレ・クロニェ:2022年の暗号資産の冬、通貨の崩壊と規制の欠如

暗号資産の大暴落とネット上の大惨事。

執筆:Megan Dyamond

翻訳:西早先生、MarsBit

1. はじめに

2022年の暗号資産市場は大きな動揺に見舞われ、多数の暗号資産が価格を急落させ、ネットワークや取引所の経営が破綻し、合計で2兆ドルもの損失が出ました。

現時点での市場への最大の衝撃となったのは、Terra LUNA/USTの崩壊、Celsius Networkの破産申請、Voyager Digitalの破産申請、そしてThree Arrows Capital(3AC)の崩壊です。これらの出来事は孤立したものではなく、ビットコインやイーサリアムの価格下落など、市場全体に深刻な影響を与えました。最も重大な問題として浮上したのは、ユーザーの暗号資産が取引所のアカウント内で凍結されたり、他人の管理下にある資金が回収不能になる状況でした。

「暗号資産の冬」で損害を受けた投資家たちは、どのような救済策を求められるのか、また責任なき行動を取った当事者に対して補償請求できるのか、明確な答えを持っていません。

現在の規制制度における救済手段は無効です。大多数の投資家は、暗号資産取引所の膨大な利用規約に同意することで、自らの暗号資産に対する権利を放棄しており、もし取引所が清算された場合、多くは(せいぜい)担保なし債権者として扱われるだけです。

暗号資産取引所や投資サービスプロバイダーは、実質的に銀行のように機能していますが、銀行が遵守すべき保護措置や規制の対象とはなっていません。最近の破綻の原因は特異なものではなく、2008年の従来型金融市場の崩壊時にも見られた、同様の無責任な行動と重なります。

こうした行為とその市場への影響も、消費者の期待に特に依存するこの市場においては決して新しくありません。多くの規制当局は、暗号資産市場で消費者を守る方法について、伝統的金融制度の保護枠組みを適用することを提唱しています。すなわち、取引所が保有すべき最低準備金の規定、サービス提供者のライセンス義務化、リスク暴露の規制、透明性基準の制定、そして暗号資産を金融商品として取り扱うことなどが挙げられます。

こうして我々は最初にしておそらく最も重要な事件である、Terra USDとLunaの崩壊に至ります。かつて最先端のブロックチェーン投資を世界中のユーザーに提供したことで称賛されていたTerraは、今では2022年の暗号資産の冬を引き起こした主因として非難されています。一体何が間違っていたのか、そしてなぜそうだったのか――それが市場が引き続き検討している核心的な問題であり、規制当局とも協議すべきテーマです。

2. Terra Luna/Terra USD(一つの暗号資産の崩壊)

2.1. 崩壊の経緯

Terra USD(UST)はTerraform Labsによって発行された、いわゆるステーブルコインです。この通貨はアルゴリズムにより米ドルと連動しており、別のTerraformの暗号資産LUNAを使ってその連動を維持していました。このシステムは裁定取引ネットワークを通じて機能し、LUNAとUSTを相互に交換することで、利益が出るタイミングで一方を売却し他方を購入する仕組みです。需要が高まれば安価なコインの価格が押し上げられ、均衡が回復します。長期間、この仕組みはうまく機能し、USTはほぼ1:1のレートで米ドルと連動していました。しかし、このメカニズムには取引時にコインを焼却(バーン)する設計があり、これが後に崩壊を加速させる要因となりました。

Terraエコシステムの安定性の一部を担っていたのがAnchor Protocolで、これは貯蓄口座のようなもので、大量のUSTが預けられて長期的な高利回りを得ていました。最盛期には、Anchorは流通量の約75%に及ぶUSTを保有しており、USTの価値はこのプールの運用に大きく依存していました。

Anchor Protocolは lendersからUSTを借り入れ、borrowersに貸し出し、lendersには約20%の利回りを提供しました。これはまさに銀行と類似した機能です。今年3月以降、この利回りは不安定になり、Anchorが利回りを維持するために確保していた準備金の変動に伴って上下するようになりました。lendersが高リターンに惹かれて資金を投入するにつれ、その支払いのために準備金が徐々に枯渇していきました。一時的な対策として、さらにUSTをAnchorに注入して準備金を増やすという手法が取られましたが、これはAnchorがユーザーにとって十分魅力的ではない限り持続不可能です。

2022年5月、20億ドル相当のUSTがAnchor Protocolから引き出され、清算されました。これによりLUNAに大きな圧力がかかり、裁定取引者が価格差を利用し、LUNAとUSTの価格乖離が拡大してしまいました。本来ならここまで乖離してはいけない状態でした。Luna Foundationは、価格差を埋めるためにシステムに追加のUSTを注入しようと試みましたが(LUNAを発行するとUSTが焼却される点に注意)、両通貨の価格バランスを取り戻すことはできませんでした。

市場に大量のLUNAが放出された結果、その価値は維持できず急落しました。Luna Foundationが保有するビットコインを用いてUST/LUNAを安定化させようとする試みも失敗に終わり、大量のビットコインが市場に放出されることになりました。供給過剰によりビットコイン価格も下落しました。

2.2. どこが間違っていたのか?

Terraの崩壊にはいくつかの原因があります。準備金不足、アルゴリズムの欠陥、そしてAnchor Protocolに引き出し制限が設けられていなかったことが挙げられます。

大規模な引き出しを説明するための制限措置があれば、USTはデペグしなかったかもしれません。

2022年5月、Jump CryptoがUST/LUNAの取引活動を調査したところ、少数の大規模取引が通貨の不安定化と崩壊の原因であったことが判明しました。これらの取引は少数のウォレットに遡ることができますが、それらの所有者の身元は依然不明です。数人の個人が暗号資産エコシステム全体の安定を損ね、しかも責任や罰則を受けることなく行動できた点は、後ほどさらに議論されます。

Terraの失敗に関するより包括的な分析については、Nansenのレポートを参照してください。https://www.nansen.ai/research/on-chain-forensics-demystifying-terrausd-de-peg

2.3. Anchor Protocolからの資金引き出し

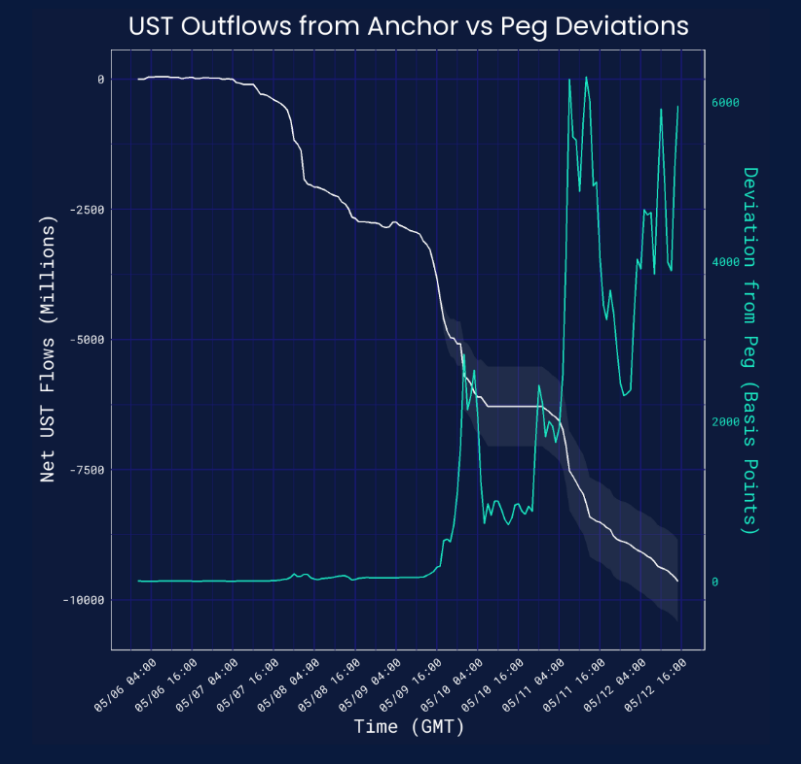

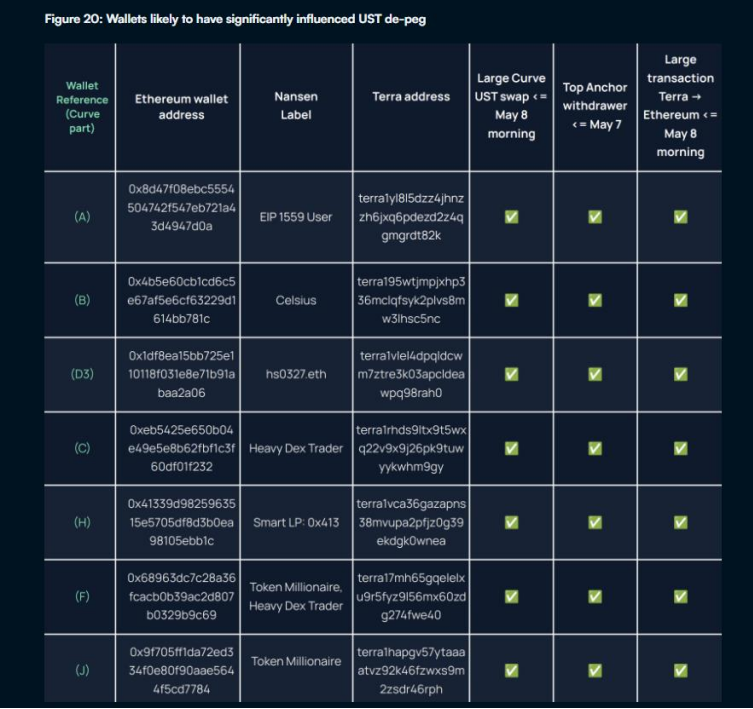

Anchor Protocolから引き出された20億ドルのUSTは、Celsius Networkを含む7つのウォレットに遡りました。

以下の図は、USTがAnchorから引き出されるにつれ、USTの米ドルとの連動がどのように乖離していったかを示しています。

NansenによるUSTデペグ分析の中で、デペグに大きな影響を与えた7つのウォレットが特定されました(下図参照)。そのうち1つはCelsiusに属することが確認されており、Anchorからの資金引き出しは貢献よりも害を及ぼしたとされています。この点については次節でさらに詳述します。

主要なUST保有者の行動だけでTerraエコの安定が損なわれ、小規模ウォレット保有者が損失を被る結果となりました。しかし彼らは補償を求める術を持ちません。

驚くべきことに、後述するように、Terraの崩壊は多くの暗号ヘッジファンドやネットワークの破綻を直接引き起こしました。これらのファンドやネットワークは「ステーブルコイン」(アルゴリズム型ステーブルコイン)に過度に集中投資しており、そのようなハイリスクな投資姿勢が数百万人のユーザーの資金を危機にさらしました。

とはいえ、Terraの崩壊の影響をすべてTerraの責任にするわけにはいきません。暗号市場における大口ローン業者や投資家の不注意な行動も、相応の責任を負うべきです。

3. Celsius Network(暗号資産取引所の崩壊)

有名な暗号資産取引所Celsius Networkが米国で破産を申請しました。6月12日、Celsiusは投資家のアカウントを凍結し、1ヶ月にわたる不透明な状況の末、流動性不足を理由にほとんど警告もなく破産を発表しました。

Celsiusが投資家の出金要求に応えられなくなった正確な理由は不明ですが、過剰なレバレッジ(および準備金不足)、関係者による意思決定ミス、主要な暗号資産保有者やCelsius幹部による一定程度の職務怠慢が背景にあると考えられます。

3.1. ETHとSTETH

最近のCelsiusおよび関連トークンCELの崩壊を理解するため、以下にCelsiusのステーキング活動を簡単に説明します。

CelsiusはstETHに大量投資していました。stETHとは、イーサリアム2.0ビーコンチェーン上でステーキングされているETH(イーサリアムネットワークのトークン)を代表するトークンで、異なる検証方式を持つセカンダリ版イーサリアムブロックチェーンです。stETHは、イーサリアムプラットフォームの「アップグレード」中に報酬を得ることを目指しています。イーサリアムマージは、現在のイーサリアムネットワークをプルーフ・オブ・ワークからプルーフ・オブ・ステークへ移行させるものです。stETHは本質的に分散型スマートコントラクトにロックされたETHであり、長期投資家に報酬をもたらします。報酬を得るために、ユーザーはstETHを各ネットワークの流動性プールにステーキングし、流動性プールがstETH価格をETH価格と連動させます。これにより、ユーザーは新ネットワーク上でETHの将来価値に基づく報酬を得られます。

CelsiusのユーザーはETHの鍵をCelsiusに預け、Celsiusはそれをスマートコントラクト形式でstETHとしてステーキングしました。CelsiusがETHを引き出したい場合、Curveの流動性プールでstETHを売却してETHと交換します。stETHの過剰な売買とETHへの引き換えは、1:1の価格連動を不安定にしました——需要の増加がETH価格を押し上げました。つまり、Curveのプールが枯渇するにつれ、Celsiusは顧客の出金要求を満たすだけのETHを保有できなくなりました。stETHの初回デペグはTerraの崩壊と類似しており、ユーザーの不安からメインネットへの取引に戻ろうとする動きが原因でした。Nansenの報告によると、その後他の大手プレイヤーがstETHポジションを売却しようとしたことが、デペグをさらに悪化させました。

これがCelsiusへの取り付け騒ぎを引き起こし、ユーザーが恐慌状態で投資を撤回した結果、Celsiusはネットワークを凍結せざるを得なくなりました。その後の流動性危機により、Celsiusは2022年7月17日に清算を申請しました。

3.2. Anchor Protocol

Celsiusは、大量のユーザー資金をTerraのAnchor Protocolに投資していました。Terra崩壊前に大部分の資金を引き揚げたものの、これは逆に二面性を持つ行動でした。資金引き揚げはUSTのデペグに圧力をかけ、暗号市場の不安を煽り、広範な暗号資産の資金引き揚げと価格下落を招きました。

これはCelsiusが保有する他の通貨、特にビットコインにも影響を与えました。ビットコインはTerraがUSTを安定化させようとした際に大量に市場に放出されたことで、価格が下落したのです。

3.3. 不良債権

Celsiusの破産申請書では、ユーザー貸出の30%(約3億1千万ドル)が不良債権として分類されています。これらはCelsiusから資金を借りた相手が返済不能となったローンであり、実質的にCelsiusの帳簿上で消却されたものです。

さらにCelsiusは、Three Arrows Capitalが未払いの約4000万ドルの債務を抱えていることを開示しています。3ACがすでに破産しているため、返済の見込みは極めて低いです。

総じて、この取引所は純資産が約12億ドル不足していると報告しており、CEOのMashinskyはこれを「不適切な投資」のせいだと述べています。

3.4. 職務怠慢の疑いと規制の不在

2022年6月に投資家アカウントが凍結されて以来、Celsius Networkを対象とする複数の訴訟が提起されており、中には明らかな詐欺行為を指摘するものもあります。

アカウント凍結前に行われたいくつかの行動について、Celsiusはまだ説明していません。例えば、FTX取引所への3.2億ドルの支払い、およびCelsiusが抱えていた高レバレッジのポジションです。FTXへの支払いは顧客アカウントが凍結される直前に実施されており、ある借入金の返済のためだったとされています。通常の清算手続きでは、これは破産目前の企業が債権者に優遇待遇を与える行為にあたります。通常、裁判所はその支払いを取消し、債権者が債務順位に応じて公平に扱われるよう命じる可能性があります——優先的に支払いを受けた債権者に過失がなくてもです。

上の統計データは、Celsiusが6月12日に顧客アカウントを凍結する直前に公表した最終週のデータです。5月6日~5月12日の週は、大量の資金流出とマイナスの保有益が記録されています。

Celsiusは本質的に銀行のように振る舞っていましたが、銀行業務を支える制度的枠組みはありませんでした。顧客資産(暗号資産)を受け取る行為は、伝統的金融における預金吸収と非常に似ており、これは厳しく規制される行為です。これらの預金をプールにステーキングし、さらに貸し出すことも、銀行が顧客預金を扱うのと同様ですが、伝統的金融で提供される保険は存在しません。

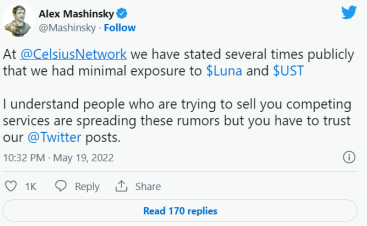

Celsiusの崩壊前、CEOであるAlex Mashinskyのツイートは意図的に大衆を誤導していました。少なくとも彼がCelsiusに対して負う信託義務に違反していたと言えます。また、Mashinskyは公然に「CelsiusのUSTに対するリスク暴露は小さい」と述べましたが、実際にはUSTデペグに最も大きな影響を与えたウォレットの一つだったのです。

実際、6月12日までCelsiusは積極的に新規顧客を獲得しており、流動性を引き付けるためのプロモーション商品を展開し、6ヶ月のロック期間を受け入れる顧客には報酬を提供していました。

Mashinskyの6月12日のツイートは、出金に関するユーザーの問い合わせに対する返答でしたが、アカウントが凍結される前から数日間、出金機能は正常に動作していなかったとされています。

暗号資産が金融商品や法定通貨のように規制されていない以上、Celsiusが規制を破ったとは言えません。しかし、不注意な行動、慎重な運営の欠如、または消費者の意図的な誤導があったと認定される可能性はあります。

いずれにせよ、現在Celsiusは破産を申請しており、消費者は果たしてどのような救済手段があるのかと問わずにはいられません——答えはほとんどありません。

3.5. 破産手続きにおける消費者の権利

2022年7月、Celsiusは米国破産法第11章に基づき破産を申請しました。これは企業が債務を再編しつつ事業を継続できるようにする制度です。

一般的に、第11章破産では、まず担保付き債権者が優先され、次に担保なし債権者、最後に株主が償還されます。Celsiusの大多数のアカウント保有者は担保なし債権者に該当するため、担保付き債権者(通常は最高額の未払い債務を持つ)が支払われた後にのみ、残存する資産に応じた割合で返済を受けることになります。

これは、法定通貨や暗号資産をCelsiusに預けることで、その資金が他のユーザーの預金(「commixtio」)と混在するプールの一部となるためです。そのため、ユーザーは特定の法定通貨や暗号資産の返還を請求する権利を持たず、自分の出資額に相当する価値の返還を、Celsiusとの契約条件(利用規約に詳細に記載)に従って求めるだけです。普通の銀行法で認められる預金保護や所有権は暗号取引所には適用されず、取引所との契約により預金全額喪失に対する責任を免除できるのです。

Celsiusにおける預金の完全損失リスクは、同社の利用規約で明示され、免責されています:

"Celsiusに適格デジタル資産を貸し出す、またはその他の方法でサービスを利用する場合、Celsiusがこれらのデジタル資産を後続で使用(または他の方法で)することから生じるいかなる利益や収入にも権利を有しません。また、Celsiusがそれにより被る損失に対しても責任を負いません。ただし、Celsiusが債務の一部または全部を返済できない可能性があり、その場合、お客様のデジタル資産はリスクにさらされる可能性があります。"

ここで法定通貨を預けることとデジタル資産を預けることの違いはほとんどありません。通常、資産を貸し出した場合、所有者は所有権を保持し続けます。所有者は資産の返還を請求する権利を持ちます。しかし、ここでは事情が異なり、預金者は暗号資産の所有権を放棄しており、出資額に対する担保なしの権利しか持っていません。

"適用法に従い、お客様がEarn Service(利用可能な場合)を通じて適格デジタル資産を使用し、Celsiusアカウントから当該適格デジタル資産を当社に貸し出す期間、またはBorrow Service(利用可能な場合)で担保として提供する期間、お客様はCelsiusに対し、当該適格デジタル資産の一切の権利・利益(所有権を含む)を付与します。これには、追加通知なしに、Celsiusの独自の仮想ウォレットまたは他の場所で当該デジタル資産を保有する権利、および当該デジタル資産を抵当に入れ、再抵当、三重抵当、多重抵当、売却、貸し出し、またはその他方法で譲渡または使用する権利(単独または他の財産と併せて)、および一切の付随的所有権を含みます。"

暗号業界を規制する際、暗号取引所は規制当局が最初に目を向けるべき地点です。私たちは確かにDeFiの非中央集権性を称賛していますが、これらの取引所は実質的に中央集権的です——中央管理された暗号市場への入り口として機能しています。暗号取引所に投資する人々は、彼らの「預金」に関して何の権利も持たず、伝統的金融では法律で特別に保護されている預金とは異なります。伝統的金融では預金者に一定の透明性が提供されていますが、暗号取引所ではそれがありません。投資家から暗号資産の支配権を奪い、透明性を欠くこのような構造は、ブロックチェーンとDeFiの目的を完全に歪め、投資家がそもそもなぜ伝統的金融ではなくDeFiを選んだのかを疑問視させるでしょう。以下では、適切に施行されれば業界を保護し、発展を促進する可能性のある規制についてさらに考察します。

4. Three Arrows Capital(暗号資産ヘッジファンド)

2022年半ば、Three Arrows Capital(略称3AC、三矢資本)の破綻は業界内外に衝撃を与えました。3ACは2012年に設立され、2017年から暗号資産に投資してきた暗号資産ヘッジファンドです。3ACの戦略は主に暗号デリバティブに集中していましたが、暗号製品や技術を開発する企業への投資も含まれていました。3ACの運用資産総額は最盛期には100億ドルに達しました。

3ACの没落は、Terraに対するリスク暴露と密接に関連しています。3ACは5億ドルを投じて1090万枚のLUNAを購入し、それらをロックしてステーキングしていました。Terraの崩壊とともに、3ACの保有資産の価値は急落し、現在のLUNAの価値はわずか670ドルとなっています。

3ACはまた、Grayscaleのビットコイントラスト(「GBTC」)を大量に保有していました。暗号ETFの台頭以来、このトラストは割引で取引されていました。Terra暴落後、3ACの主要戦略はGBTCの裁定取引であり、GBTCがETFに転換承認されれば割引が解消されると期待していました。しかし、それは実現せず、Terraがビットコイン準備高を売却したことでビットコイン価格も下落し、3ACの他の保有資産の価値もさらに減少しました。3ACはまた、GBTC株式を担保にステーブルコインを調達しており、それがTerraへの購入資金となり、ビットコインローンの返済に回されていました。3ACはすでにGBTCの保有を終了しており、未明の時期にすべての保有株を売却したと見られ、その損失は計り知れません。

Celsiusと同様、3ACもstETHの影響を受けていました——stETHの価値下落により、3ACの資産価値も失われました。さらに、3ACは暗号資産、特にビットコインの巨額の借り手でもあり、これらの貸し手の帳簿には相当額の不良債権が計上される見込みです。Voyager Digitalはそのような貸し手の一つで、3ACに6.6億ドルの担保なしローンを供与していました。Voyager Digitalもすでに破産を申請しています。

3ACは、暗号資産市場の相互依存性を最もよく示す事例の一つです。比較的小さなショックが、過剰レバレッジかつ準備金不足のエコシステムに甚大な影響を与えることを示しています。Terraは多数の取引所の一つにすぎず、多数のシステムの一部にすぎませんが、他の取引所と隔離されているわけではありません。批判者らは、3ACが多くの貸し手にアクセスしており、その多くが小口投資家から預金を集めていたため、債務が耐え難い水準まで膨らんだと指摘しています。このように、3ACの投資判断は機関投資家だけでなく小口投資家にも影響を及ぼし、3ACに不良債権を抱える一般ネットワークユーザーにまで波及しました。

不適切な投資判断に加え、3ACはシンガポール当局から、より多くの融資を得るために貸し手に対して誤解を招く虚偽の開示を行ったとして非難を受けています——詐欺の疑いです。

Decryptの報道によると:

「6月26日に提出された宣誓供述書で、Blockchain.comの最高戦略責任者Charles McGarraughは、3AC共同創業者のKyle Daviesが6月13日に『別の貸し手への追加証拠金支払いのため』、当時約1億2500万ドル相当の5000BTCをGenesisからさらに借りたいと語ったと明かしました。この行動はピラミッドスキームに典型的で、後の投資家の資金で初期投資家に支払いを行うものです。」

これは暗号資産貸付に対する慎重な監督の欠如を浮き彫りにしており、業界が大手プレイヤーの短期的な高リターン追求による冒険的行動をチェックできていないことを示しています。

5. 市場への基礎的影響

現在の世界的な経済不況により、暗号資産の崩壊はさらに深刻になっています。金利引き上げ、戦争、エネルギー・食料の不足はすべて消費者の予想を強め、市場行動、ひいては暗号資産にも影響を与えています。

世界的な金融情勢がますます暗くなる中、消費者はリスクを下げ、より安全な投資(より安全な暗号投資や伝統的投資を含む)を求めるようになります。これには、stETHではなくETHといったリスクの少ない暗号製品への投資が含まれます。

消費者が暗号資産の預金に対して何の安全保障も持っていない場合、取引所やステーキングプールへのパニックが助長されます——まさにCelsiusやAnchorが直面した状況です。規制当局は市場操作の実態をますます把握しており、暗号市場の主要な機関に対して是正措置の必要性を示唆しています。規制の不確実性はさらに消費者の悪印象を増幅させ、より安全だと見なされる投資先へと市場をシフトさせます。

暗号市場は世界経済の一部であるため、一般消費者の心理に応じて上下動します。しかし、それでも業界の景気循環は規制介入によって緩和可能であり、最近のような壊滅的衝撃を回避できます。

6. 規制改革の必要性

経済学者は、なぜ・いつ規制が必要かについて矛盾する理論を持っています。これらの理論は銀行に適用されるだけでなく、暗号取引所や、預金の吸収、利子の発生、貸出などの銀行と類似したサービスを提供する機関にも適用されます。こうした理論は通常、独占、情報の非対称性、外部性に焦点を当てます。

負の外部性とは、経済取引によって第三者が被るコストを指します。銀行業界における例としては、(i) 支払能力のある銀行への取り付け騒ぎ、(ii) 銀行の破綻による経済的困難や崩壊、(iii) 政府が提供する預金保険のコスト増加などが挙げられます。

銀行業界の独占は、大手プレイヤーに競争相手がいないため、消費者に対して不公平となり、市場を操作できる可能性があります。

情報の非対称性は、透明性の欠如による消費者の搾取を意味し、消費者が不利な決定を下すことにつながります。投資やリスクに関する理解は、銀行に比べて消費者の方が劣っているため、保護が必要です。

最近の衝撃が暗号市場に与えた影響は、上記の3つの問題すべてを明確に示しています。複数の暗号取引所や投資ファンドの破綻後、市場は明らかに経済的困難に見舞われました。市場は少数の大手プレイヤーに集中しており、オンチェーンでもソーシャルメディアでも、市場操作の可能性が示されています(Anchor Protocolの安定性を損ねた数個のウォレットを思い出してください)。市場の相互依存性は、一人の破産が他の参加者を隔離できない状態を生み出します。これらの取引所や投資ファンドは透明性に欠けており——消費者は実際、自分の資金がどこに行き、どのような情報を得ているのかを知らず、これは明白な情報の非対称性です。

こうしたすべての問題は、この業界を伝統的金融と同様の規制に準拠させる強い理由となります。これにより、消費者は保護され、損失を被った場合でも救済手段を享受できます。

6.1. 伝統的金融における救済手段

6.1.1. 中央銀行保険

大恐慌の後、世界中の多くの中央銀行は強制保険制度を採用し、銀行に預金に対して最低限の保険を購入させることで、銀行破綻時にも消費者が保護されるようにしました。

これにより預金者に安全性が提供され、金融危機時に銀行への信頼が高まり、取り付け騒ぎを抑制しました。明確な預金保険制度がない国では、中央銀行が裁量により、破綻銀行で預金を失った消費者に補償を行うこともあります——ケースバイケースです。

預金保険という安全網は、伝統的銀行業では消費者が享受できる救済手段ですが、暗号取引所(Celsiusなど)の預金者はこれを享受できません。

6.1.2. 健全性規制(Prudential Regulation)

伝統的金融では、銀行は中央銀行の権威と健全性規制の対象となります。これは基本的に、銀行が合法かつ適切に運営されることを保証します。中央銀行が高リスク事業を行う民間銀行に保険を提供し、問題が起きた際に納税者のお金で救済するのは、責任を果たしていないと言えます。

公的預金の吸収に関するルールを設け、その使用を監督する強固な規制制度は、銀行破綻を減らし、銀行システムへの信頼を高めます。

世界中の多くの中央銀行は、資本、資産の質、経営の健全性、収益性、流動性、リスクへの感応度(リスクが適切に管理されているか)といった要素に基づき、民間銀行を監督しています。これは暗号資産投資や取引所にも同様に適用可能です。

6.2. 消費者が享受できる救済手段

伝統的金融では、不適切(または違法)な銀行の行動で損害を受けた消費者は、関連規制当局に助けを求めることができます。

現在、ほとんどの管轄区域では、取引所や投資ツールが破産を申請した場合、消費者は担保なし債権者の権利を持ちます。前述の通り、通常は長い債権者リストの末尾に位置するため、実際に返済される額はごくわずかです。

消費者はまた、取引所や投資会社との契約を確認し、それに基づく救済手段を探る必要があります。残念ながら、多くの契約(特に細則)は広範であり、消費者が被り得る損失の補償を拒否しています。現在の状況では、投資を行う前にすべての投資条項を読み、その条項がカバーする最悪の状況に満足できない限り、投資を行わないべきです。

もちろん、企業の取引に詐欺的要素があり、それが消費者の投資損失を引き起こした場合、民事裁判で補償を得ることは可能です。しかし、これは長く高価なプロセスであり、大多数の消費者にとっては時間と費用をかける価値がないでしょう。

他の業界と同様、セキュリティリスクも存在します。暗号取引は通常、管轄外かつ匿名であるため、ハッカーを追跡するのは困難です。これは規制当局が最低限の規制を実施する際に考慮すべき問題であり、取引所に消費者のウォレット損失に対する責任を負わせる可能性があります。

7. 検討中の規制

世界の大多数の管轄区域では、暗号資産を規制する計画が進行中です。ある地域はこれを商品と宣言しようとしており、ある地域は法定通貨、またある地域は金融商品と見なそうとしています。

EUでは、マネーロンダリング防止規制により、暗号資産サービスプロバイダーはサービス提供のライセンスを取得しなければなりません。これは金融サービスに必要なライセンスとは異なり、同じ報告基準も伴いません。暗号資産市場(MiCA)法案は欧州議会に提出されており、2024年の可決が予定されています。この法案は、暗号資産サービスプロバイダーを金融業界に近づけるものです。

MiCAの目標は以下の通りです:

1. 現在のEU金融サービス法でカバーされていない暗号資産に法的確実性を提供すること。これは明確なニーズです。

2. EU全域で、暗号資産サービスプロバイダーおよび発行者に対して統一的な規範を確立すること。

3. 現在の各国の枠組みを、EU金融サービス規制に置き換えること。

4. 「ステーブルコイン」や電子マネーなどに具体的なルールを制定すること。

欧州金融商品市場指令(MiFID)や電子マネー指令(EMD)により、すでに金融商品または電子マネーと定義された暗号資産はMiCAの対象外です。MiCAの目的は規制の調和であり、「既存規制に含まれない」暗号資産活動を「網羅」することです。

この法案は特に、暗号資産サービスプロバイダーに対するライセンス要件を規定し、ステーブルコインに対しては準備金要件を課しています。MiCAは暗号世界のすべてを網羅するものではありませんが、取引所が提供するサービスの扱いや、消費者保護の責任の明確化など、市場の重大な問題のいくつかに着目しています。

世界規模で見れば、暗号業界は審慎な基準(参入要件や安全運営の報告義務)を課す一方で、消費者が権利を行使する明確な手段と、保護を提供する明確な規制当局を持つような規制から恩恵を受けるでしょう。こうした規制はリスク資産への過剰な追求を阻止し、業界に対する市場の信頼を高めます。

8. おわりに

最近の暗号資産市場の下落は、責任なき行動を抑制し、消費者を保護するために規制が必要であるというシステミックな欠陥を露呈しました。

Terraの崩壊は孤立した出来事ではなく、過剰レバレッジの暗号ヘッジファンドや取引所の転換点でした。Celsiusはその一つで、Terraへの過剰投資だけでなく、Anchor Protocolの取り付け騒ぎを推進した主要な当事者の一つでもありました。stETHへのリスク暴露、もう一つのデペグを引き起こしたツールも、Celsiusの損失を拡大させました。

3ACは、業界全体に波及する影響を最もよく示す事例の一つかもしれません。重要な借り手として、取引所の帳簿上に不良債権を抱え、過剰レバレッジのポジションが清算を招きました。すべての混乱の背後には、他人のお金を賭けに使いながら自分は重大な代償を払わない幹部たちの責任なき行動がありました。

暗号市場の参加者は、ヘッジファンドのような民間企業かもしれませんが、彼らが市場資源の大きな割合を握っている以上、全体の市場に影響を及ぼします。最近見たように、市場の安定を損なう

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News