Messari:2022年Q3におけるAvalancheのパフォーマンス回顧と分析

TechFlow厳選深潮セレクト

Messari:2022年Q3におけるAvalancheのパフォーマンス回顧と分析

第3四半期は、Avalancheの戦略とビジョンの構築および実行に焦点を当てた四半期であった。昨年のブルームーキャピタルが見られたような活気はこの四半期には欠けていたものの、ネットワークの基本的なユーザーベースと市場における前進を推進する能力が明らかになってきた。

著者:James Trautman、Messari リサーチアナリスト

翻訳:TechFlow

Avalanche 概要

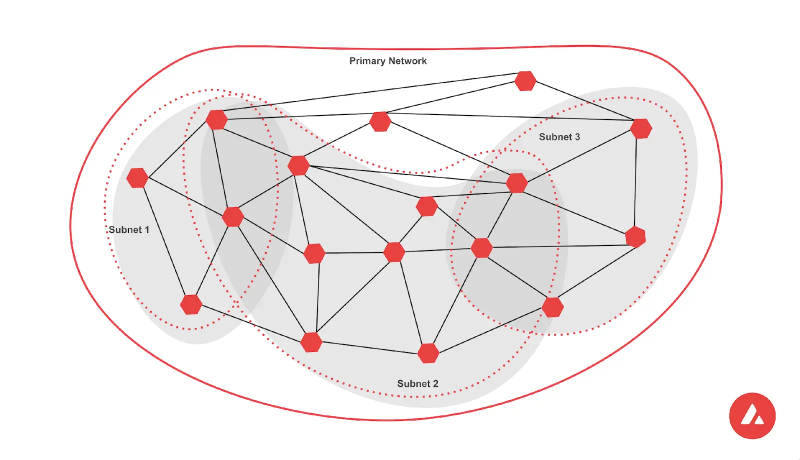

Avalancheネットワークは、分散型アプリケーションにインフラを提供するPoSスマートコントラクトプラットフォームである。Avalancheは、「Avalancheコンセンサス」と呼ばれる新しいコンセンサスアルゴリズムを創出・実装することで差別化している。長年の研究を経て、Avalancheのメインネットは2020年9月にローンチされ、Pチェーン、Xチェーン、Cチェーンという3つのチェーンからなるマルチチェーンフレームワークを発表した。各チェーンはAvalancheエコシステム内で独自かつ重要な役割を果たしつつ、通常「プライマリネットワーク」と呼ばれる単一ネットワークと同等の機能を提供する。

Avalancheコンセンサスおよびプライマリネットワークは、サブネットと呼ばれる主権を持つ相互接続ブロックチェーンをサポートすることを目指している。

サブネットとは、メインネットのバリデータの一部であり、同じ仮想マシン(VM)を実行し、独自のルールを持つものである。

サブネットは信頼性、効率性、データ主権といった異なる特性を実現する。また、さまざまなユースケースに応じたカスタムブロックチェーンを作成できるだけでなく、高トラフィックなアプリケーションをプライマリネットワークの混雑から隔離することも可能にする。

第3四半期のナラティブ

第2四半期の市場全体の下落にもかかわらず、Avalancheはすべての資産のデジタル化、ネットワーク能力の強化、アーキテクチャ設計およびサブネットによる横方向のスケーリングというビジョンの実現に引き続き注力した。Web3オペレーティングシステム「Core」を通じて、ユーザーのアクセスを改善した。

Trader JoeのJoepegsやGameFi開発などNFT市場の立ち上げにより、そのエコシステムはDeFi以外の分野へも拡大し続けている。これはAvalancheエコシステムの発展の延長線上にあり、同ネットワークは依然として長期的な成長に焦点を当てている。

パフォーマンス分析

ネットワークおよび財務概要

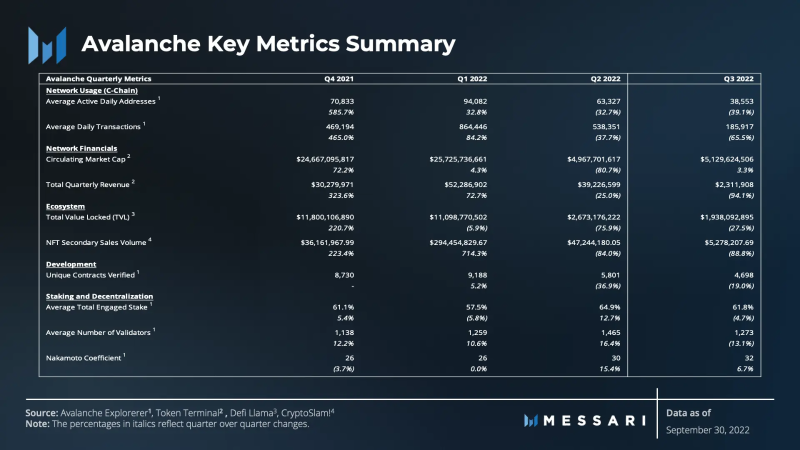

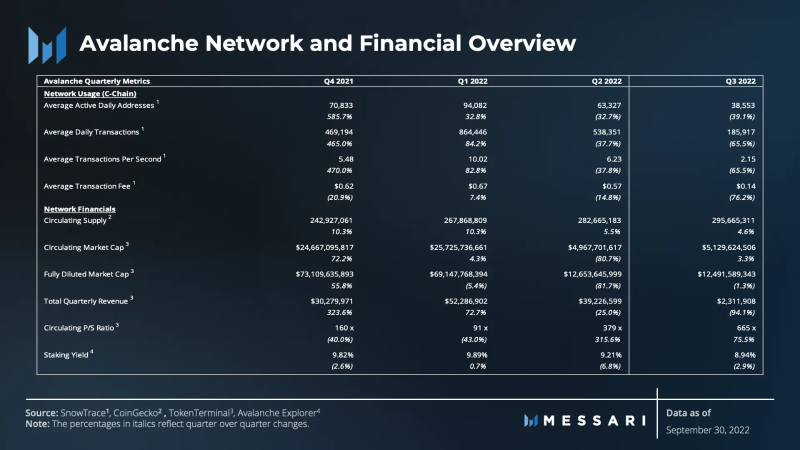

Avalancheネットワークの定量的側面を評価するために用いられるデータはプライマリネットワーク、より具体的にはAvalanche Cチェーンからのものである。

サブネットの活動もCチェーンとともに考慮されるが、データ表には記載されていない。なぜなら各サブネットは独自の主権的セキュリティ、ローカルトークン、価値蓄積メカニズムを持っているためである。対照的に、Cチェーンは現在AVAXの主要な価値ドライバーである。

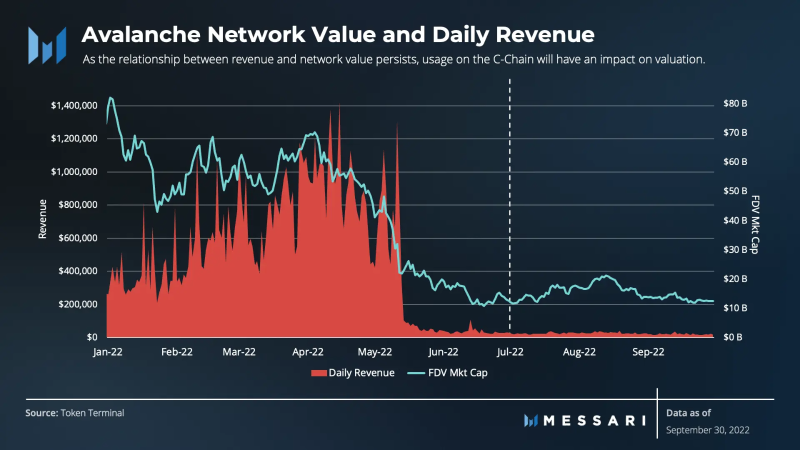

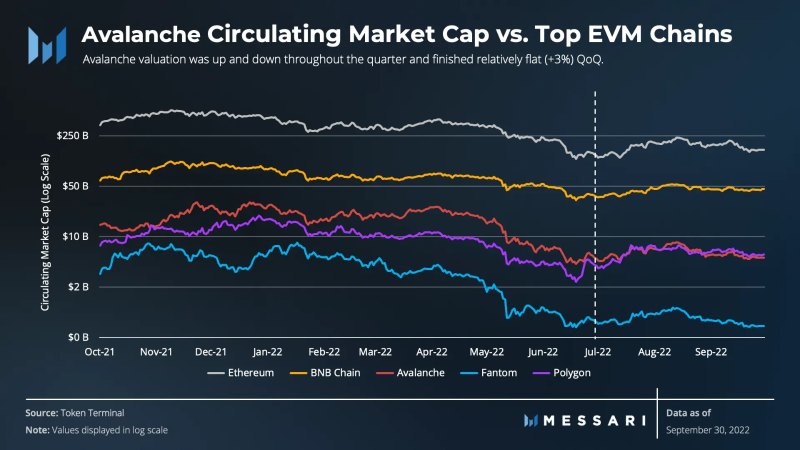

第2四半期と同様に、流通時価総額(すなわちネットワーク価値)がわずかに増加したことを除き、Avalanche Cチェーンのネットワーク使用量および財務パフォーマンスはいずれも低下した。

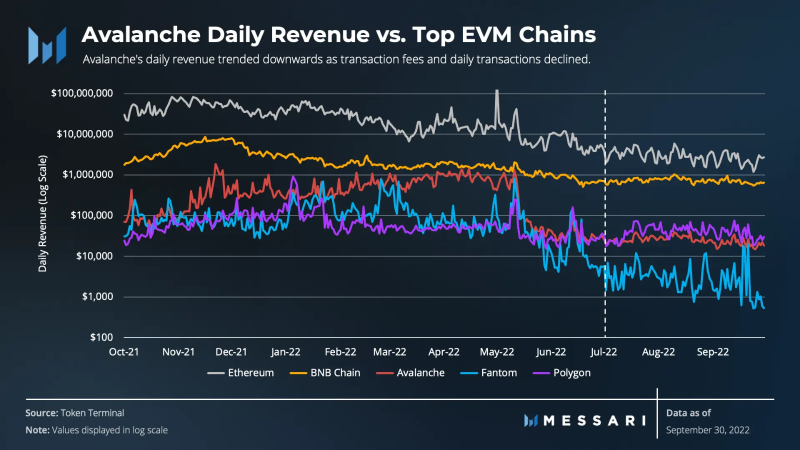

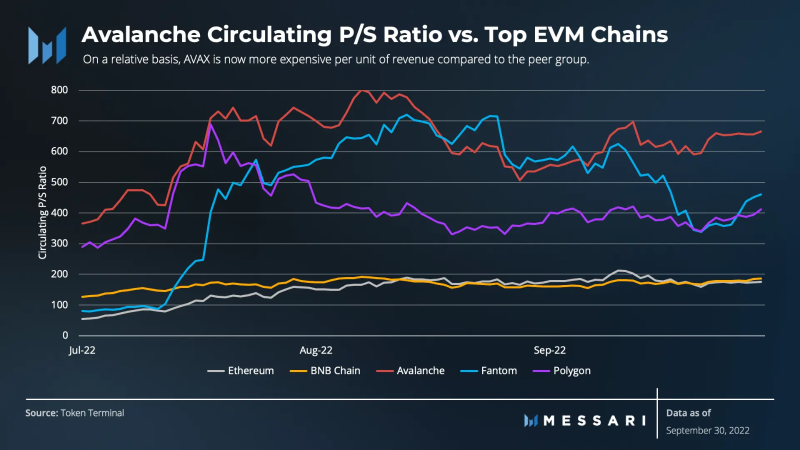

ネットワーク価値はわずかに増加した(+3.3%)ものの、利用状況と収益は急激に減少した。日平均取引量は65.5%減少し、取引手数料が76.2%低下したことにより、総収入は94.1%減少した。評価の観点からは、ネットワーク価値と収入の関係(価格/売上高比率)が逆転し続け、379倍から665倍へと上昇した。

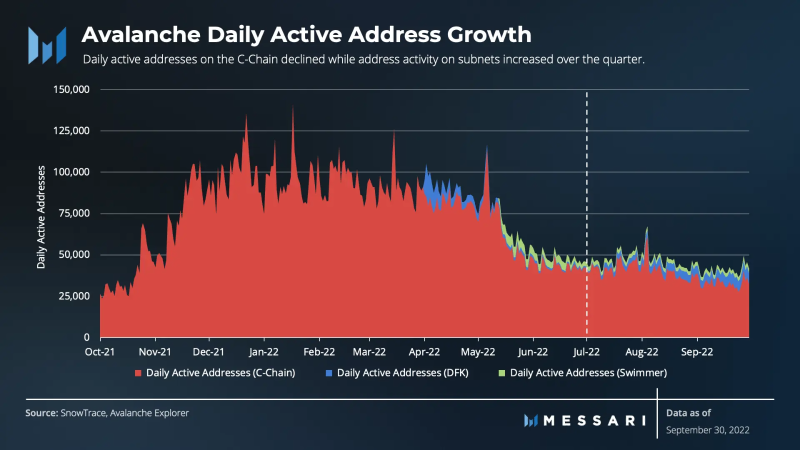

アクティブアドレス数も引き続き減少しており、日平均で38,000件となり、第2四半期の平均63,000件を下回った。Cチェーン以外では、DeFi Kingdoms(DFK)およびCrabada(Swimmer)サブネットの日次アクティブアドレスに上昇傾向が見られた。

DFKおよびSwimmerサブネットのアドレス活動は、以前のCチェーンでの利用状況を反映している。

それでも、Cチェーンのアドレス活動量は1年前の4倍に達している。サブネット活動の増加は、サブネット機能の健全性を示している。

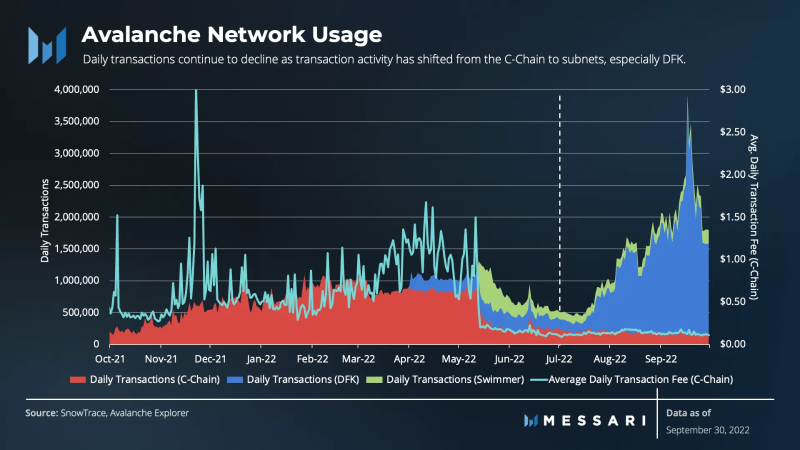

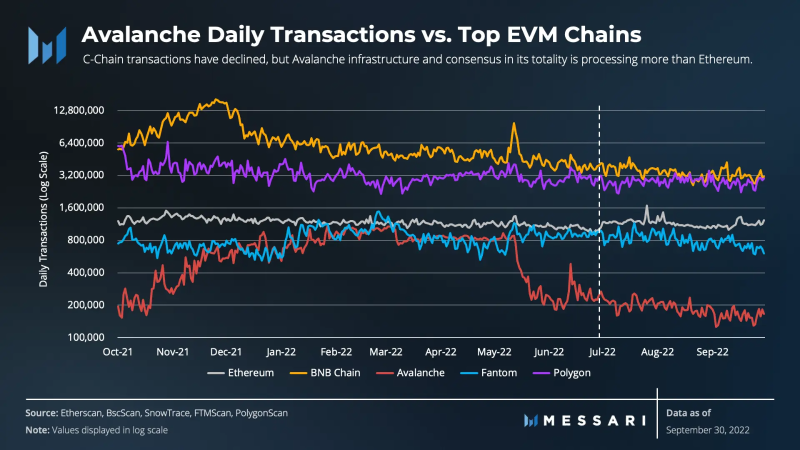

Cチェーンにおける取引活動は、アクティブアドレスの減少よりもさらに顕著に低下した。Avalancheの日平均取引量は前四半期の54万件から第3四半期の18.6万件へと減少した。Cチェーンから特にDFKへの取引活動の移行により、Cチェーンの日次取引量は引き続き減少している。

以前はDFKおよびCrabadaがCチェーンにおいて大きな取引および収益の原動力であった。現在、これらのサブネットはそれぞれの主権ネットワーク上で平均して毎日150万件の取引を生成している。合計すると、第3四半期にはAvalancheインフラ上で平均して毎日170万件以上の取引が発生し、8月には累計4500万件の取引という過去最高を記録した。しかし、Cチェーンから個別のサブネットへの取引移行は、Avalancheの取引手数料に(設計通り)下方圧力をかけ、実質的な収益の下方圧力をもたらし続けている。

設立以来、セキュリティ管理、取引手数料、収益、ネットワーク価値の関係を維持することはAvalancheにとって綱渡りのような課題であった。

2021年通年および2022年第1四半期には、ネットワーク利用量および財務指標の増加に伴い、ネットワークの平均取引手数料は変動していた。第3四半期には、Apricot Phase 5のいくつかのバージョンおよびAvalanche Go(Apricot Phase 6)が実施され、これらは共同で平均取引手数料の低下を促進した。

サブネットが自らのネットワーク上でトラフィックを生成するため、プライマリネットワークの取引手数料の低下幅はさらに大きくなった。これは意図されたものであり、Avalancheの横方向スケーリング能力の一部である。しかし結果として、取引手数料の低下に伴い総収入も減少した。

収益はエコシステム内の多くの参加者の関心事であり続けている。なぜならAvalancheはネットワークの循環供給量から得られる全収入(取引手数料)を焼却しているためである。理論的には、これにより希少性が高まり、すべてのAVAXトークン保有者に価値を創出する。

焼却メカニズムにより、Cチェーンの収益の増減はAVAXの市場価値を上下させる。昨年通年にわたって証明されたように、日々の収益のピークと低下は完全希薄化時価総額(FDV)のピークと低下に伴っている。収益とネットワーク価値の関係が続く限り、Cチェーンのネットワーク利用および収益はネットワーク価値に影響を与え続ける。

短期的には、サブネットは明らかに収益に対して下方圧力をかけ、ある程度ネットワーク価値に対しても短期的な圧力をかけている。収益と価値の関係は、サブネットがAVAXトークンのユーティリティおよびAvalancheプライマリネットワーク(Cチェーン)の価値に悪影響を及ぼしているかどうかという問題を引き起こし続ける。

サブネットの価値蓄積の仕組み

サブネットはネットワーク全体をスケーリングする手段であるだけでなく、開発者にとっての価値提案でもある。

サブネットにより、分散型アプリケーションはAvalancheコンセンサスおよびインフラを利用でき、開発者が独自にカスタマイズされたブロックチェーン環境を簡単に立ち上げることが可能になる。

プライマリネットワークの定量化指標を評価する際、容易に定量化できない機会費用が存在する。最終的な解決策としてサブネットがなければ、DeFi KingdomsおよびCrabadaはそもそもAvalanche上に構築され、Cチェーン上で活動を生み出していたであろうか?

おそらく彼らは別の解決策を見つけただろう。

DFKおよびCrabada、そしてFuji Testnet上で開発中の数百の他のプロジェクトにとって、サブネットが理想的な解決策であると仮定しよう。Pulsarのようなゲーム開発者がサブネット内に構築する理由について述べている内容が妥当だと仮定しよう。この場合、価値蓄積はバリデータの増加として現れるだろう。なぜなら各サブネットは2,000 AVAXをステーキングし、プライマリネットワーク上でバリデーションを行うためである。

言い換えれば、サブネットの魅力がなければ、プライマリネットワークのインフラに内在的な成長動力がなかったかもしれない。その場合、2,000 AVAXをステーキングするバリデータの数も減少するだろう。したがって、バリデータ数の拡大によって生じる価値と、Cチェーン上の収益および焼却された取引手数料によって生じる価値は、期間において大きく異なる。

他の価値蓄積メカニズムとしては、AVAXが新規サブネットおよびブロックチェーンを作成する際に発生する手数料がある。この手数料により、AVAXは焼却メカニズムを通じて間接的に価値を得ることができる。

その他、サブネットがAVAXの流動性を必要とする場合や、AVAXをサブネット間通信のガスとして利用する場合にも価値が生まれる可能性がある。最後に、サブネットはネイティブトークンとしてAVAXを使用することも選択できる。

Cチェーンの採用を促進する戦略の多くは変わっていない。多くのアプリケーションはCチェーンに適しているため、完全にCチェーン上に構築することを選ぶだろう。

あるいは、DFKやCrabadaのように、最初にCチェーン上で構築し、その後独自のサブネットへ移行することもできる。

最終的に、各選択肢にはトレードオフがあり、製品またはビジネスソリューションのレベルで開発者は十分な柔軟性を持つことができる。

サブネットの導入は、短期的にCチェーンのネットワーク活動および価値に影響を与えた可能性がある。

しかし、今後さらに多くのサブネットが導入されることで、プライマリネットワークの規模、柔軟性、堅牢なインフラといった価値は長期的に蓄積されるべきである。

エコシステムおよび開発概要

- DeFi

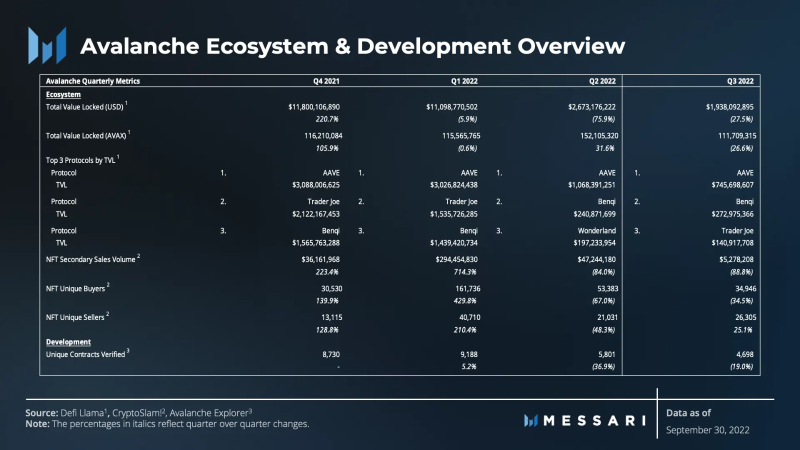

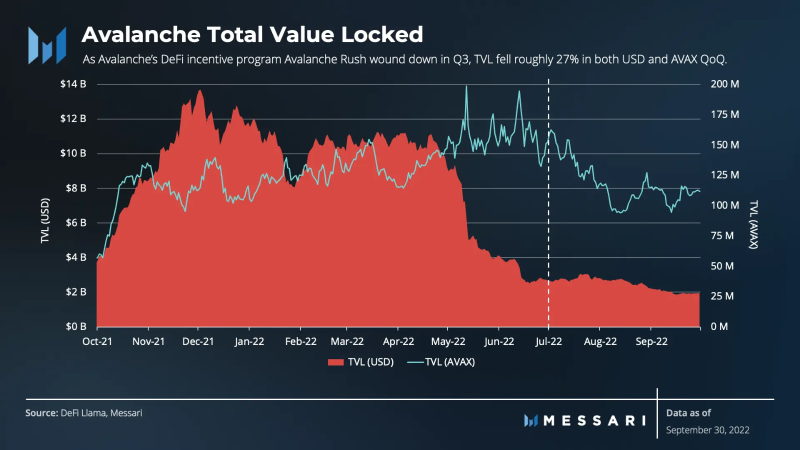

AvalancheのDeFiインセンティブプログラム「Avalanche Rush」が第3四半期に終了したことで、米ドルおよびAVAX建てのTVLは四半期間で約27%減少した。

しかし、Avalanche Rushプログラムの12ヶ月間で、AVAX建てのTVLの平均値は1.26億AVAXであり、これは第3四半期の平均水準とほぼ一致している。

この観点から見ると、AVAX建てのTVLは安定している。TVLが平均値に戻ったことは、純粋にインセンティブによって促進された価値ではなく、持続可能なユーティリティを反映している。

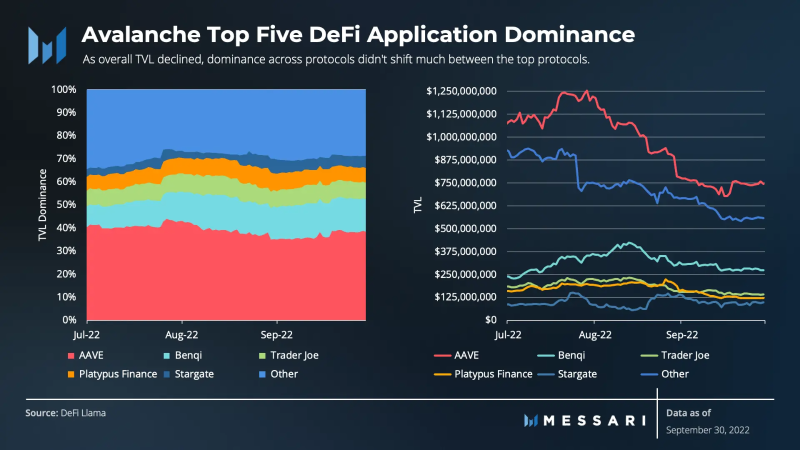

第3四半期、Avalancheの2大貸借プロトコルであるAaveおよびBenqiは、それぞれ逆方向のTVL推移を見せた。

AaveはAvalanche DeFiエコシステム全体の傾向とほぼ一致(-30%)した一方で、Benqiは13%増加した。

ただし、Benqiの成長は最近リリースされた流動性ステーキング商品によるものであり、その融資プラットフォームのTVLは四半期内で横ばいだった。

全体のTVLが減少する中でも、主要プロトコル間の支配構造に大きな変化は見られなかった。

Avalancheエコシステム内の比較的新しい他のプロジェクトのTVL増加により、より広範なDeFiエコシステムは安定した:Synapse(139%)、Stargate(14%)、GMX(6%)。

既存のDeFiに加え、Avalancheは第3四半期にリアルワールド資産(RWA)の導入に向けて明確に努力した。

RWA向け構造化クレジットのオンチェーンエコシステムCentrifugeは、Centrifuge ConnectorsをAvalancheと統合すると発表した。

Centrifuge Connectorsはハイブリッド型クロスチェーンソリューションであり、Centrifugeのリアル資産を直接Avalancheに取り込む。

さらに、現在Hyperledger上に約50億ドル相当の資産を持つIntainは、資産担保証券(ABS)のトークン化を目的としたAvalancheサブネットの構築を発表した。Intainは、金融機関のアクセスを制限する許可空間をサポートするサブネットアーキテクチャのため、Avalancheを選んだと述べている。

最後に、グローバルトップクラスの投資会社KKR & Coは、デジタル資産の専門家Securitizeと提携すると発表した。両社は共同でKKRのヘルスケア戦略成長ファンドの一部をトークン化し、Avalancheのパブリックブロックチェーン上で提供する計画である。

- NFT

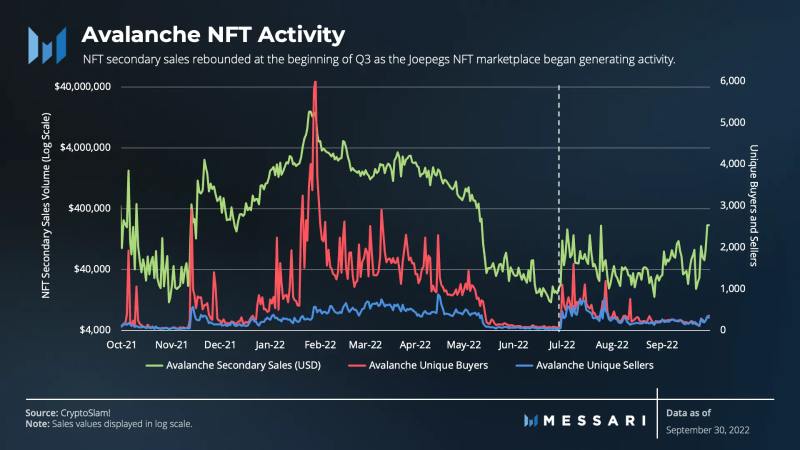

TVLの低迷はDeFiに限定されない。Avalancheの新生NFT市場は、二次販売額(-88.8%)および単一バイヤー数(-34.5%)の減少を経験した一方で、単一セラー数は25.1%増加した。

ただし、注目すべきは第3四半期初頭にNFT販売が反発したことである。6月の日平均売上高は25,000ドルだったが、7月には平均70,000ドルに達した。この反発は第2四半期末の低水準から180%上昇したものであり、これは大きくは第2四半期に導入されたJoepegs NFTマーケットプレイスおよびそれに続くConscious Lines販売によるものである。Conscious Linesは30秒で完売し、Paris Hiltonなどのバイヤーの関心を引いた。

- Gaming

DeFiのインセンティブは鈍化しているかもしれないが、Avalancheの2億ドル以上のエコシステム基金「Blizzard」は依然として稼働しており、クリエイターおよびGameFiを惹きつけている。

RWAに加え、GameFiは明らかにAvalancheのエコシステム内で地位を築き始めている。

第3四半期に入り、プレイヤー中心のハードウェア、ソフトウェア、サービスの強固なエコシステムを持つゲーム企業RazorがSHRAPNELと協業した。

SHRAPNELはAAA級の一人称シューティングゲームであり、Halo、コールオブデューティ、HBOなど出身のチームがAvalanche基盤で開発している。

『Family Feud』の有名ホストSteve HarveyもAvalancheのゲーム世界に参入し、プレイヤーが報酬をNFTとして受け取れるようにした。

Razor、SHRAPNEL、Steve Harveyに加えて、Cosmic Universe(Harmonyから移行)、OpenBlox、Domi Onlineなど一連のゲームが登場している。

RWAおよびGameFiは、Cチェーン上の活動を牽引し、今後数ヶ月でサブネットを通じてプライマリネットワークのバリデータを拡大する可能性がある。

- 開発

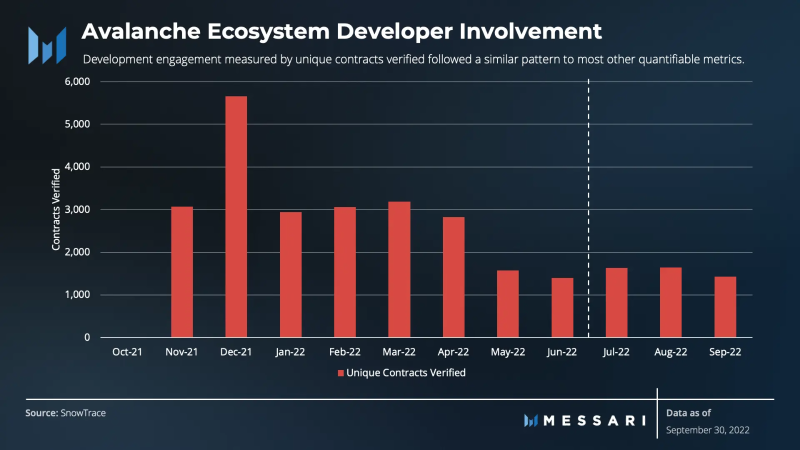

スマートコントラクト検証という独自の指標で測定される開発者参加度は、RWAおよびGameFiで見られた進展に追いついていない。開発者はスマートコントラクト検証をトリガーし、コードをより高次の言語に翻訳する。この指標は他のほとんどの定量化指標と同様のパターンを四半期比で示しており、総量は20%減少した。また、アドレスおよび取引活動と同様に、DFKおよびSwimmerネットワークではスマートコントラクト検証が増加している。

過去のレポートでは、コア開発者の参加度はAva LabsのGitHubリポジトリ内のイベントデータを追跡することで測定されていた。

データによると、コア開発の参加度は過去数四半期で増加しており、第2四半期は33%、第3四半期は34%増加した。この尺度では、ネットワークのコア貢献者がインフラ構築において成功のチャンスを見つけているように見える。

しかし、現在存在する開発者データのデータソースは不完全であり、コア開発者の活動を収集する手法も不完全である。

コア開発者がAvalancheインフラの構築に貢献している証拠はあるものの、今後のレポートではより信頼性の高いデータソースおよび手法を用いて活動を評価し、正確な指標を導き出すことを目指す。

ステーキングおよび非中央集権化の概要

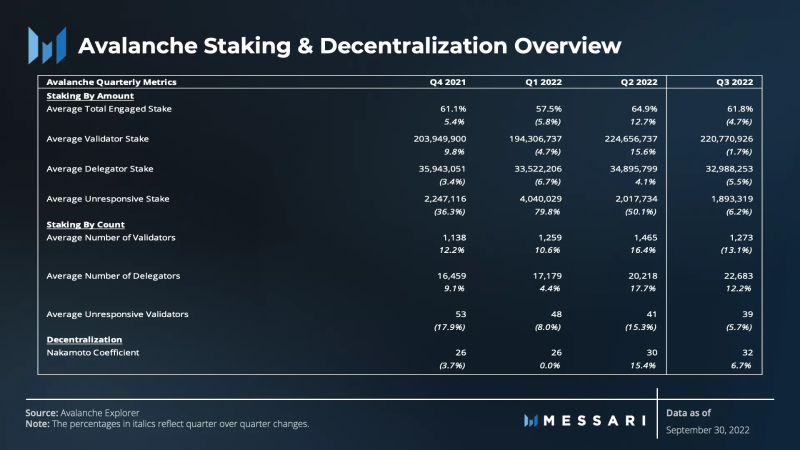

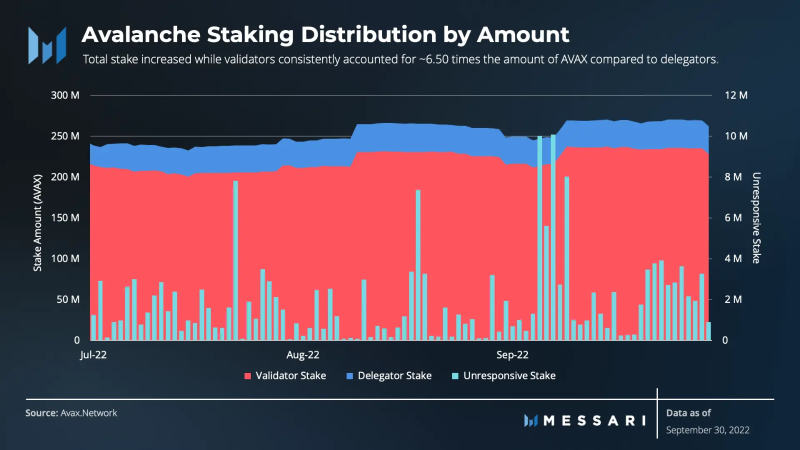

第2四半期の混乱にもかかわらず、ネットワークのステーキングおよび非中央集権化は依然として強固である。

日平均ステーキング量および参加ステーキング量は前四半期とほぼ横ばいであったが、総ステーキング量は2.43億AVAXから2.6億AVAX以上へと増加した。バリデータへのステーキングは委任ステーキングの6.5倍であり続け、応答不能バリデータのステーキングも横ばいで、継続的な参加、信頼性、ネットワーク健康を示している。

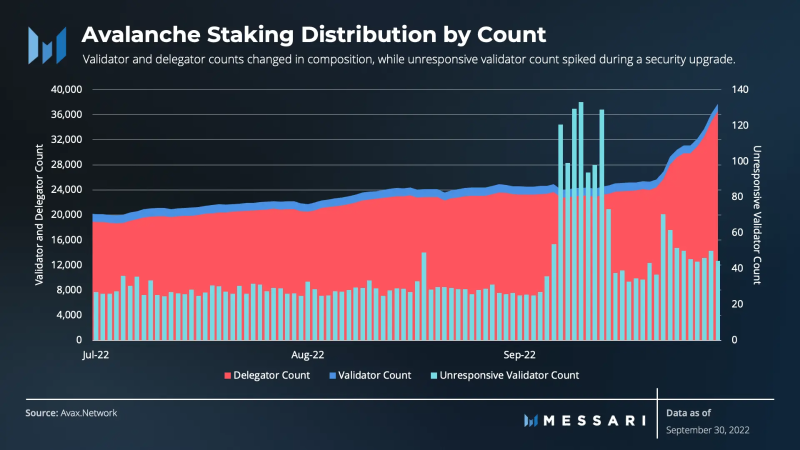

平均ステーキング額とは異なり、バリデータおよび委任者の平均数には顕著な変化があった。平均バリデータ数は1465人から1273人へと縮小(-192人)、ネットワークセキュリティ参加者の約13%減少を意味する。近々のサブネット接続を考えると、AVAXステーキング量の増加に伴い、バリデータ数も増加することが予想される。

委任者の平均ステーキング量は前四半期と変わらないが、委任者の平均人数は大幅に増加した。代表者の平均人数はバリデータとは逆方向に、17,179人から20,218人へと(+3,039人)約12%増加した。委任者の数は常にバリデータを上回っている。

技術的には、応答不能バリデータの数は前四半期比で減少しているが、平均バリデータ数に対する割合としては増加している。Avalanche Go V1.8.0 (Apricot Phase 6)はこの期間中にリリースされた必須のセキュリティアップグレードであり、ノード運営者は9月6日までにアップグレードする必要があり、さもなくばノードの稼働時間が失われる可能性があった。深刻な問題ではないが、一部のバリデータはアップグレードを遅らせていたようである。

最後に、株式、バリデータ、委任者の数の低い変動性はネットワークの健全性を示し、より高度な非中央集権化に向かっている。

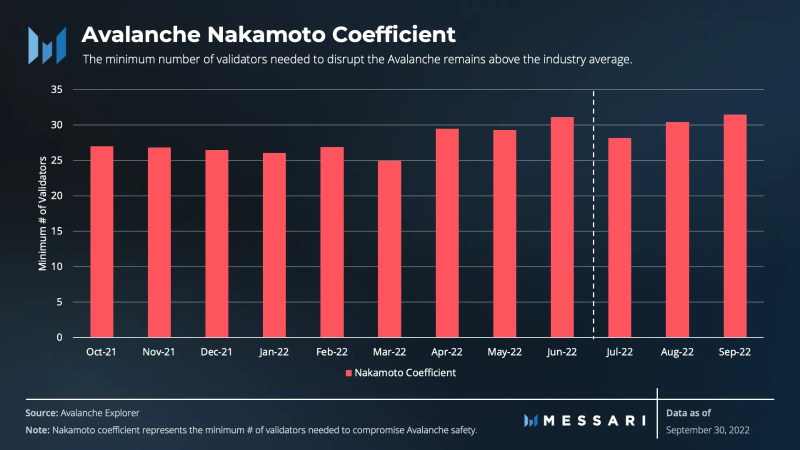

Avalancheの中本係数は引き続き30前後で推移しているが、長期的には徐々に改善している。同様に、さらに多くのサブネットが導入され、プライマリネットワーク上でバリデーションを行うにつれて、中本係数は徐々に向上すると予想される。

他のレイヤー1ネットワークと比較して、この改善はAvalancheが業界平均を上回り続けていることを意味する。

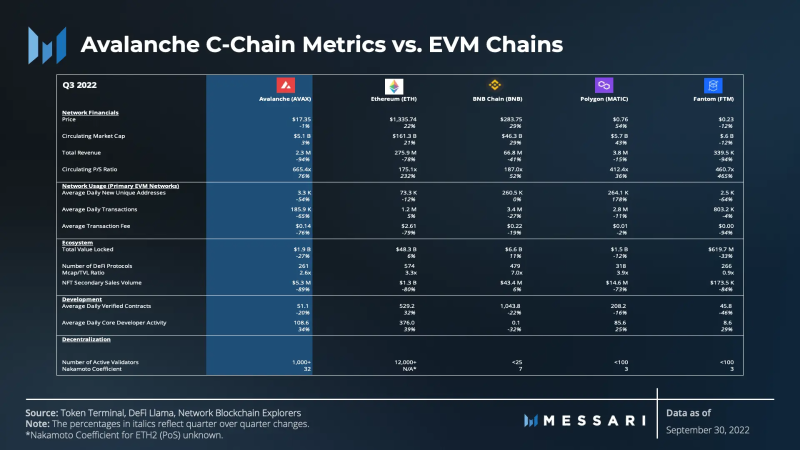

競合分析

技術革新、開発者活動、エコシステム成長戦略がL1間の差異を生んでいる。

ここでは、TVLおよびDeFiプロトコル数が最も多い上位5つのEVM互換チェーン(Avalancheを含む)との比較を通じて、Avalancheの主要指標を評価する。

このピアグループは最大のTVLおよび最多のプロトコル数を持つEVMチェーンから構成されており、DeFiが各ネットワークの大部分の経済活動を牽引している構造だからである。

Avalancheの評価は四半期を通じて変動したが、時価総額では比較的横ばい(+3%)であった。

イーサリアム、BNBチェーン、Polygonは今四半期、時価総額での支配的地位を取り戻し、二桁の成長率を達成した。

一方、Fantomは価格面で苦戦を強いられている。

平均取引手数料および日次取引数の減少に伴い、Avalancheの日次収益は明らかに下降傾向にある。

ピアグループ(イーサリアムを除く)も、平均取引手数料および日次取引量の低下により、同様の傾向を示している。

興味深いことに、イーサリアムの平均取引量は増加しているが、マージ後に取引手数料が急激に低下し、プロトコルの収益が約80%減少した。

今四半期、ピアグループと比較してAvalancheのP/S比率は大幅に増加した。

P/Sの変化はプロトコルの収益を測定し、取引量および価格の感覚を与える。

イーサリアムのP/S増加は取引量の減少によるものではなく、むしろ取引手数料の低下によるものであり、これは一般的に良いこととされている。

一方、Avalancheは取引手数料および日次取引量の両方の減少を経験しており、その増加はより顕著である。

その後、評価(価格)を収益(売上高)で割ることで、1単位の収益あたりのネイティブトークンの価値をさらに把握できる。

相対的に見て、AVAXはピアグループと比較して、現在1単位の収益あたりの価格がより高い。

第1四半期および第2四半期初頭、Avalanche(Cチェーン)の日次取引量はイーサリアムと類似した水準に達した。DFKおよびSwimmerサブネットの導入に伴い、Cチェーンの日次取引量は急激に減少し、その後比較的安定した状態を維持している。イーサリアムの取引量は1日あたり115万件で安定しており、年初にはAvalancheの取引量はイーサリアムの74%に達したが、現在は約20%前後で推移している。Avalancheのインフラおよびコンセンサス全体を考慮すれば、ネットワーク全体の1日あたり平均取引量はイーサリアムを上回っている。合計すると、Avalancheのインフラ全体は現在1日あたり約230万件の取引を処理している。

第3四半期の暗号資産DeFi市場は平凡であり、総TVLは開始時および終了時に約540億ドルで推移した。AvalancheのTVL下落率は上位EVMチェーン中で2番目に高く(-75%)、Fantomの方がさらに下落した。TVLの下落は通常米ドル建てで評価されるため、資産価値の下落はTVLの価格変動とDeFiの実際の利用率を反映している。米ドル建てTVLは減少したが、AVAX建てのロック金額は比較的安定していた。

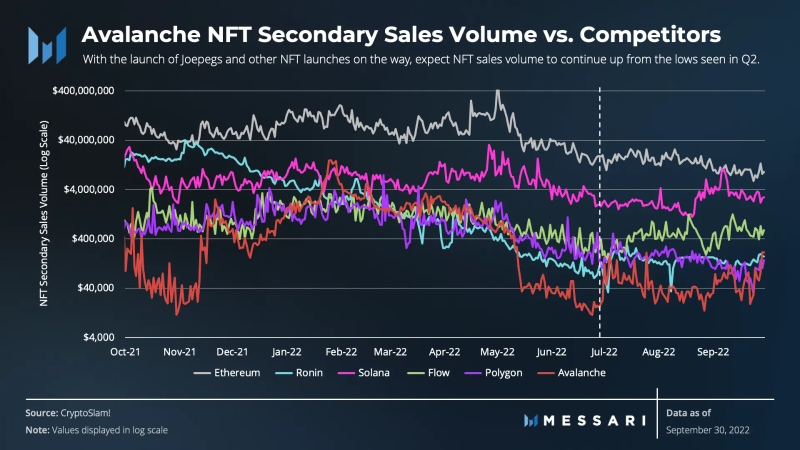

第1四半期および第2四半期初頭、AvalancheのNFT販売はRonin、Flow、Polygonを急速に追い抜いた。

しかし、Swimmerサブネットのリリース前後となる5月には、二次販売が減少した。

それでも、AvalancheのNFT活動は第3四半期に反発し、過去1年間の販売総額でトップ10入りを果たした。

Joepegs、Lost Worlds、その他のNFTの導入に伴い、NFT販売量は第2四半期の低水準から引き続き上昇する軌道にあるはずだ。

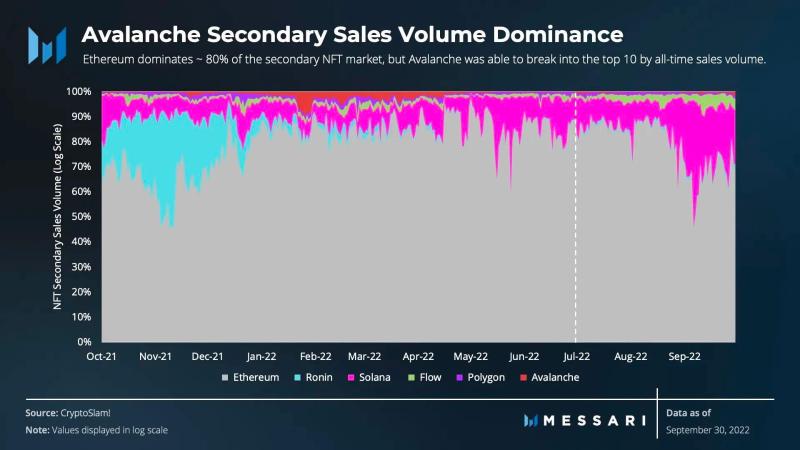

イーサリアムが依然として二次NFT市場の約80%を支配しているが、2022年初頭にはAvalancheが歴史的販売量でトップ10入りを果たした。

定性的分析

エコシステム成長の主な出来事、触媒、戦略

熊相場にある多くのネットワークと同様に、第3四半期のナラティブは比較的地味なものだった

しかし、第3四半期のナラティブは主にAvalancheエコシステムの構築と、成長戦略の継続的執行に集中していた。

前述の通り、同プロトコルはBlizzardおよびRWA、GameFi導入の他の取り組みを通じて大きな進展を遂げた。

Avalancheの戦略にはいくつかの(間接的ではあるが)核心的要素があり、以下のように要約できる:

- 技術的統合

- コア技術の改善

- ユーザーエクスペリエンスの改善(ユーザーアクセスを含む)

- 独自の領域およびユースケースへの進出

2022年7月

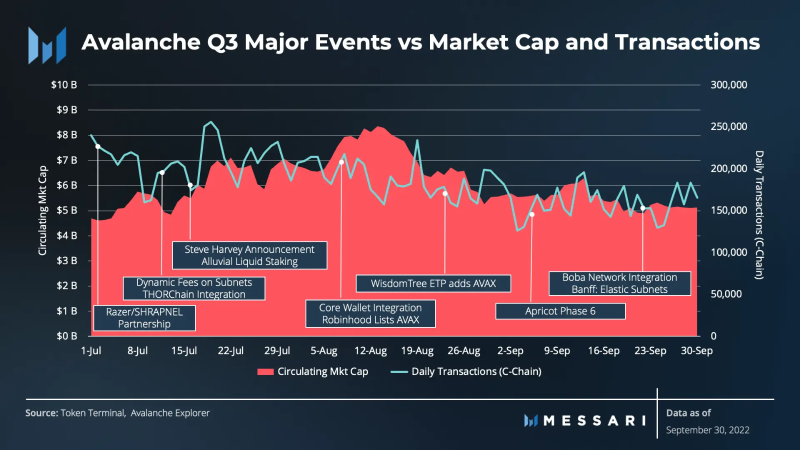

7月には、ユーザー体験を強化する技術統合として、THORChainがAvalanche Cチェーンと統合した。この統合により、Cチェーンユーザーはクロスチェーンブリッジを使わずにエコシステムの出入りができるようになる。また、広く使われているブロックチェーン開発者ツールキットInfuraがCチェーンのサポートを発表した。この統合により、開発者は使いやすいツールを使ってCチェーンを利用できるようになる。

さらに、機関向け流動性ステーキングソリューションもユーザー体験の強化に寄与した。Alluvial FinanceおよびRome Blockchain LabsがAvalanche向けに流動性ステーキング標準を提供した。このプラットフォームは分散型で管理され、規制義務のある機関向けにKYCおよびAML要件の標準を提供する。

構成可能なサブネット手数料の導入により、コア技術の強化機能もリリースされた。サブネット-EVM導入以降、最も要望の高かった機能の一つは、ネットワークアップグレードなしで手数料を柔軟に再設定できることだった。構成可能な手数料は第3四半期に実現され、ユーザー体験およびサブネットの価値提案が強化された。

最後に、7月には独自のユースケースが浮上し始めた。Tendermintコンセンサスの最終性を低下させることを目指すサブネットLandslide Networkは、2022年第4四半期にインセンティブ付きテストネットをオープンすると発表した。Tendermintの最終性を短縮するだけでなく、CosmosおよびTerraエコシステムがAvalancheエコシステム内でTendermintベースのアプリケーションをネイティブに実行できるようにする。

2022年8月

8月も技術統合が継続した。非保管型Web3ブラウザ拡張「Core」は、EVMおよびカスタムサブネットを実行するすべてのブロックチェーンのサポートを開始した。この統合により、イーサリアムおよびビットコインを含む主要ブロックチェーン間でのシームレスな切り替えが可能になった。Avalanche House Brooklynで紹介されたように、QuickNodeは建設者がグローバルRPCエンドポイントネットワークを使って数秒でノードを立ち上げられるようにした。

流動性ステーキングソリューションはさらなるユーザーアクセスをもたらした。GoGoPoolは新規デポジットプロトコルであり、シード資金調達で500万ドルを調達し、Avalancheに流動性ステーキングをもたらした。特に、サブネットの立ち上げコストおよび摩擦を削減することを目指している。流動性ステーキングの拡充に加え、Shapeshift、Robinhood、Wisdom Treeとの金融パートナーシップも結ばれ、AVAXの利用機会をさらに拡大した。

さらに多くの独自ユースケースも浮上した。CurateDAOは、Avalanche基盤の「キュレーションから収益化」をテーマにしたPinterest風データベースプラットフォームをリリースした。参加者はデータベースへの貢献を通じて収益を得ることができる。また、8月にはAvalancheにRepublicおよび初のトークン化映画金融商品(FFO)が登場した。FFOは8月から投資申込みを受け付け、映画ファイナンスへの参加および獲得の新たな方法を提供した。

2022年9月

四半期の終わりに、ユーザーアクセスおよび体験を改善する統合がさらに増えた。9月初め、ウォレットプロバイダーBitcoin.comがAVAXのサポートを発表した。

ユーザー体験改善を目的としたもう一つの注目すべき統合は、Bobaネットワークとの連携である。Boba Networkは第2層スケーリングソリューションであり、Avalanche Cチェーン初のL2である。この統合により、Avalanche開発者には低手数料、高速、高スケーラビリティの新たな手段が提供された。

9月で最も注目すべき出来事は、おそらくAvalancheGoのアップグレード「Banff」のリリースだろう。これはエコシステムに弾力的なサブネットをもたらすものである。Banffにより、サブネット作成者はProof-of-Stakeバリデーションおよび稼働時間に基づく報酬を有効化できるようになる。このアップグレードにより、誰もがPチェーン上で自らのネイティブトークンをステーキングすることでサブネットのバリデータになれるようになる。この設定により、建設者はサブネット設計時にさらに多くの選択肢を持つことができる。

エコシステムの課題

第3四半期には技術的課題による重大な悪影響は発生しなかった。しかし、Apricot 6のリリースには一定の注意が必要だった。必須のセキュリティアップグレードにより、バリデータの無応答が増加したが、ネットワークが危険にさらされることはない。

Avalancheのクロスチェーンブリッジもノードの不安定性に遭遇し、問題が解決されるまで取引が処理されなかった。Avalancheはノードのメンテナンスを行い、迅速に最新のAvalancheGoバージョンに更新した。

アップグレードメンテナンスの影響に加え、今四半期には脆弱性が発見され、修正された。ネイティブアセット呼び出しプリコンパイルはCチェーンにのみ存在する機能であり、Avalancheネイティブトークンとのインタラクションに使われるが、悪用のリスクがあった。この脆弱性は速やかに修正され、潜在的脆弱性にさらされていたすべてのAvalancheコントラクトが無効化された。AvalancheGo V1.9.0ではこのプリコンパイルが完全に廃止され、Cチェーン上でのAvalancheネイティブトークンの全機能を復元するより安全な代替品が導入される。

今後の展望

現時点では、Avalancheは公開可能な開発ロードマップを提供していない。しかし、将来の計画に関する発表は定期的に行われている。

今後数ヶ月間、Fuji Testnet上の多くのサブネットがAvalancheメインネットへ移行を開始する予定である。この移行に伴い、Pチェーンバリデータが拡大すると予想される。

AvalancheのApricotアップグレードフェーズ完了後、Banffのアップグレードサイクルが加速される。BanffはCosmos上でIBCが完了したときと同様に、Avalancheエコシステム全体の相互運用性の価値を解放する。これにより、サブネット間の資産移転、無許可のサブネット、およびサブネットバリデータが自らのネイティブトークンで報酬を得ることが可能になる。

Avalancheのインセンティブプログラムはエコシステム成長を引き続き促進するかもしれないが、Banffのような大きな技術的進歩がまもなく成長を促進すると予想される。

まとめ

全体として、第3四半期はAvalancheの戦略およびビジョンの構築と実行の四

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News