MEV2.0:MPSVがMEV市場の寡占独占を打破し、ユーザーに受動的収益をもたらす

TechFlow厳選深潮セレクト

MEV2.0:MPSVがMEV市場の寡占独占を打破し、ユーザーに受動的収益をもたらす

ユーザーの選択こそがMEV市場の寡占独占を打破する!

著者:Ali Sheikh

翻訳:DeFi之道

2017年以降、最大可抽出価値(MEV)はいくつかの重要な革新を経てきた。これらの進展は主に2種類の参加者――マイナーとMEVサーチャー――を中心に展開されてきた。MEV分野における最大の飛躍の一つがFlashbotsの創設であり、これら2者の間でMEVを民主化することを目指したものである。しかし今日のMEV環境においてもなお、決定的な参加者であるユーザーが見過ごされている。現在のイーサリアムのプルーフ・オブ・ワーク(PoW)コンセンサスではこの点が広く認識されているが、プルーフ・オブ・ステーク(PoS)への移行は、ユーザーを潜在的に含めた形でのMEVの再定義を可能にする。現在の大多数のMEVソリューションはマイナーやMEVサーチャー、あるいはビルド者に焦点を当てているが、我々はユーザーもまたこの枠組みに含まれるべきだと考える。

本稿ではMPSV(MEV利益共有型バリデータ)という概念を紹介する。これはユーザーをMEVの恩恵を受ける存在へと変える新概念であり、最終的にはMEVの完全な民主化を達成するものとなる。ここでいう「完全な民主化」とは、ユーザーが自身の「ステーキング先」を選択した結果として、一部のMEV利益を受動的に得られる可能性があることを意味する。ただし、MPSVについて詳述する前に、まず以下の理解が必要である:

(1)現行の上級MEV参加者たち、

(2)MEVの経済市場構造、

(3)一般的なプルーフ・オブ・ステーク(PoS)システムおよびバリデータの役割、

(4)いくつかのゲーム理論。

MEV参加者

最大可抽出価値(MEV)は、暗号資産市場において熊相場・牛相場を問わず、参加者が利益を得られる領域の一つである。MEVとは、ブロック内の取引順序の並び替え、挿入、検閲を通じてユーザーから価値を抽出することを指す。

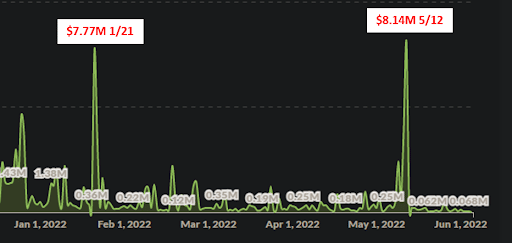

MEVは市場状況に関係なく収益性を持つ。その理由は、取引戦略の設計空間が広大かつ未開拓であり、現在の市場ダイナミクスにより、新たな革新的なロングテール戦略の開発が促進されているためだ。Flashbotsによれば、過去30日間だけで、イーサリアム上で2,000万ドル相当のMEVが抽出されたという。テラエコシステムの崩壊や暗号市場全体の低迷期であっても、2022年5月12日には年間最高レベル(あるいはそれ以上)のMEVが一日で抽出された。

* グロスプロフィット = マイナー報酬を差し引く前の成功したMEV取引による毎日の抽出価値

出典:explore.flashbots.net

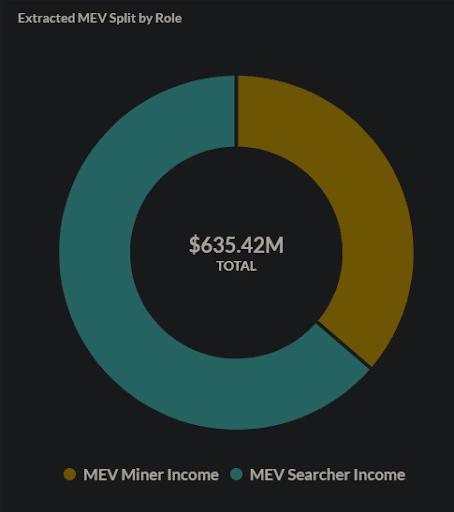

現在、MEVにおける勝者は二種類いる:マイナーとサーチャー。この世界では、サーチャーがMEV報酬の主要な受取人である:

出典:explore.flashbots.net

経済市場構造とMEV

市場ダイナミクスを分析する前に、その構造を明確に定義することが重要である。ここではまずMEV市場全体の構造を確認し、その後MEVサーチャーとマイナーのサブマーケットについて考察する。

MEV市場

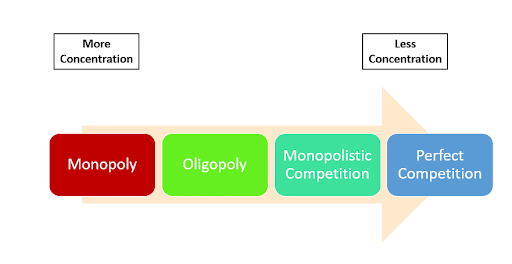

MEV市場の特徴は、マイナーとMEVサーチャーが協働して価値を抽出する点にある。全体として評価すると、MEV市場は寡占的構造に近い。

寡占とは少数の大手販売者または生産者によって支配される市場または業界であり、この場合「生産される商品」はブロックスペースであり、それがMEVによって貨幣化される。以下に、寡占構造が現在のMEV市場にどのように当てはまるかを見ていく:

1. 新規参入障壁が高い:

-

マイナー:機器、技術的専門知識、および資本要件の初期コストが高いため、個人の参入は極めて困難

-

MEVサーチャー:資本集約的ではないかもしれないが、参入障壁は高い。必要なのはDeFi、ETH、その他ブロックチェーンに関する深い理解と、MEV戦略を実行するための高度な技術力である。

2. 不完全競争/価格決定能力:

通常、MEVサーチャーとマイナーは協力し、総抽出可能価値を最大化しようとする。その代償としてユーザーが損失を被ることもある。さらに、マイナーには優位性があり、最も高い報酬を提示するサーチャーの提案を受け入れることができるため、事実上の価格設定者となる。

3. 企業間の相互依存:

規模が大きく競争が少ないため、あるマイナーのMEV構築方法は他のマイナーの行動にも影響を与える。

また、MEVサーチャーとマイナーは互いに依存している。サーチャーはMEVの機会を発見し、それをマイナーに提示して取引の並べ替え、挿入、削除を行うかどうかを判断させる。

4. 非価格競争:

一般的に、マイナーとMEVサーチャーの間での利益分配を巡る価格競争よりも、専用機器、ホスティング、サービスレベル、ブランドといった要素で競い合う。

5. 共謀の可能性:

マイナーの中央集権化により、実際には共謀も可能である。例えば、マイナー同士で合意し、「MEV利益の95%をサーチャーと分け合う」と決めることもできる。しかし、Flashbotsは現在のMEV市場においてこの問題に対処している。

同様に、MEVサーチャーが団結すれば、マイナーとの利益配分比率を高く要求することも可能になる。

MEVサーチャーマーケット

MEV市場全体を定義したので、次にそのサブマーケットであるMEVサーチャーマーケットを見てみよう。

MEVサーチャーはブロックチェーンの「パイプ工」のような存在である。彼らはブロック内の取引を深く調査し、MEVを見つけ出す。個々の職人や匿名の専門家集団であり、価値抽出に関する貴重な技術的知識を持っている。このような状態は「独占的競争(monopolistic competition)」の特徴に該当する。

独占的競争(単なる独占と混同しないこと)とは、多くの生産者が互いに競争する不完全競争の一形態であり、提供するサービスが異なり、完全な代替品ではない。

以下に、独占的競争の特徴がMEVサーチャーマーケットとどのように一致するかを見ていく:

1. サービスの若干の差別化:

すべてのMEVサーチャーはチェーン上で抽出可能な価値を見つけることを目指しているが、アプローチはサーチャーごとに異なる。たとえば、アービトラージ、清算、サンドイッチ攻撃、あるいは特殊なロングテール戦略に特化するなど多様である。

2. 多数のサーチャー:

-

言うまでもない

3. 利益の最大化:

MEVサーチャーは利益を最大化しようとするため、可能な限り多くのMEVをブロックから抽出する。純粋なゲーム理論のように、各サーチャーは(通常)ユーザーからのペナルティを気にせず、可能な限り多くのMEVを獲得しようとする。

4. 不完全情報:

MEVサーチャーはユーザーに対して情報上の優位性を持ち、ユーザーは知らず知らずのうちに価値を失っている。

5. 結果:

サーチャーは、自分の行動が他のサーチャーの行動に影響を与えないことを認識している。

MEVマイナーマーケット

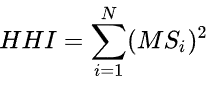

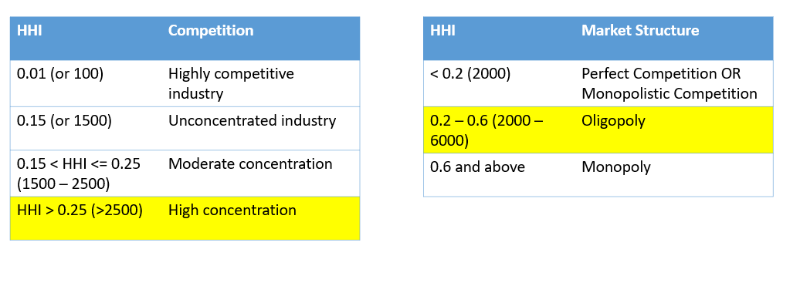

MEV市場が寡占的構造に似ている主な理由の一つは、マイナーマーケット自体が寡占的だからである。MEVサーチャーがマイナーと協力する関係にあるため、両市場の結合は「寡占+独占的競争」といった構造になる。ここでは寡占の特徴を再論するのではなく、Herfindahl-Hirschman指数(HHI)を計算してマイナーマーケットの集中度を測定する。

HHI指数は、企業規模と業界内での相対的位置を示す指標であり、企業間の競争度合いも反映する。計算式は以下の通り:

この式において、MSiは企業iの市場シェア、Nは企業総数である。業界の集中度を把握するために数値を加算する。MSiを二乗するのは、大きな市場シェアを持つ参加者により大きな重みを与えるためである。

MiningPoolStatsを使用して各マイナーのハッシュレートを確認でき、これが事実上の市場シェアの指標となる(約81人のマイナーがリストされている)。以下の手順で計算する:

-

各マイナーの算力をTH/sに変換

-

全ネットワーク算力を合計(TH/s)

-

各マイナーの算力を総算力で割る

-

#3の各値を二乗

-

#4の合計を求める

これらのマイナーのHHIを計算すると、約545(0.545)となり、マイナーマーケットが非常に中央集権化されており、寡占的市場構造にあることがわかる。

最適な完全競争型MEV市場

完全競争とは、すべての生産者と消費者が完全かつ対称的な情報を有し、取引コストがない理想的な市場構造である。

完全競争市場の特徴は次の通り:

-

多数の買い手と売り手

-

製品の均質性

-

企業の自由な参入・退出

-

完全な市場知識

-

売り手は正常利潤(異常利潤ではなく)を獲得

この市場では供給量と需要量が一致し、パレート効率性(Pareto Efficiency)に到達する。パレート効率性とは、少なくとも一人の状況を悪化させることなく、誰かの状況を改善できない状態を指す。

MEV分野における最大のイノベーションの一つがFlashbotsの創設であり、これはMEVの民主化を目的としている。

「現在の最大可抽出価値(以下MEV)の抽出技術が引き起こす負の外部性を軽減し、MEVがイーサリアムのような状態豊富なブロックチェーンに与える存在リスクを回避すること。」

Flashbotsの3つの目標:

-

MEV収益へのアクセスの民主化

-

MEV活動への透明性の提供

-

MEV収益の再分配

Flashbotsは共謀防止とMEVの民主化を通じて、MEVサーチャーに公平な競争環境を提供する。Flashbotsは確かにサーチャーのMEV機会を民主化したが、ユーザーは依然として除外されている。誰でも(ユーザーも含めて)MEVに参加できると主張するかもしれないが、実際にはほとんどのDeFiユーザーがMEVにアクセスできないため非現実的である。

したがって、PoWシステム下では、MEVサーチャーとマイナーがFlashbotsのMEVシステムからより良いリターンを得る一方で、ユーザーは無償で価値を奪われるか、そもそも何も得られない。現在のサーチャーとマイナーのMEVダイナミクスでは、MEVの完全な民主化や完全競争市場への推進は不可能である。しかし、プルーフ・オブ・ステーク(PoS)はこれを変える可能性があり、理論的には完全競争市場へと導くことができる。

新パラダイム:プルーフ・オブ・ステークの登場

よく知られているように、イーサリアムはプルーフ・オブ・ステーク(PoS)システムへ移行している。PoSでは、取引の検証と確定のためにマイナー同士が競い合うのではなく、「バリデータ」がリーダースケジューリングに基づいてランダムに選ばれる。

プルーフ・オブ・ステーク(PoS)とは、仮想通貨のコンセンサス方式の一つで、通貨をステーキング(預け入れ)することで、バリデータとしてランダムに選ばれる仕組みである。

PoSにおける寡占構造を根本的に破るのは、ユーザーがどのバリデータにステーキングするかを決定できることであり、これがリーダー選出やステークウェイト(下記参照)に影響を与える。

Solanaから学ぶことで、ユーザーがどのようにMEVの利益に参加し、「抽出可能な価値」から恩恵を受けられるかを理解できるかもしれない。PoSにおけるユーザーにとってゲームチェンジャーとなるのは、自分がどこにトークンをステーキングするかを決められることであり、これによりMEVのイノベーションの扉が開かれる。バリデータのステークウェイトが大きいほど、リーダーに選ばれる確率も高くなる。

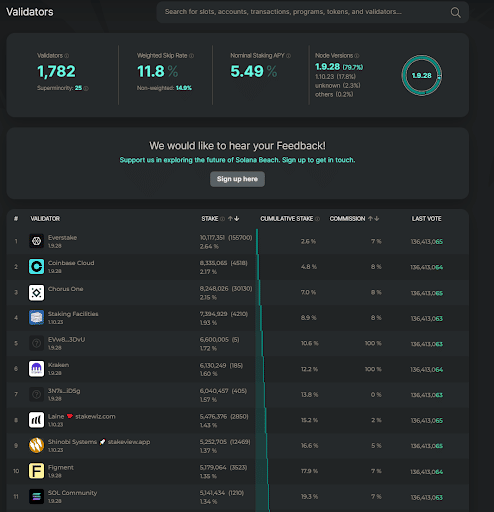

まずはSolanaのバリデータに関する基本情報を確認しておこう。

Solanaのコンセンサスとバリデータ

Solanaは「Proof of History(歴史の証明)」という独自のプルーフ・オブ・ステークコンセンサス方式を採用している。SolanaのネットワークインフラはバリデータとRPCノードで構成されている。バリデータはSolanaネットワークの中核であり、取引処理とコンセンサス参加を担う。「コンセンサスノード」として、取引の検証、ブロックへの投票、ネットワークコンセンサスの推進を行う。バリデータ(またはRPCノード)を運営するには、ハイエンド仕様の専用物理サーバーが必要である。

Solana公式ドキュメント「リーダースケジュール生成アルゴリズム」より(注:#3に注目):

リーダースケジュール生成アルゴリズム

リーダースケジュールは、事前定義されたシードを使って生成される。プロセスは以下の通り:

-

定期的にPoHティック高度(単調増加カウンター)を使って、安定した擬似乱数アルゴリズムにシードを与える。

-

その高さにおいて、リーダー身分を持ち、クラスタ設定されたティック数内で投票を行ったすべてのステーキングアカウントをサンプリング。このサンプルを「アクティブセット」と呼ぶ。

-

アクティブセットをステークウェイトでソート。

-

ランダムシードを使って、ステークウェイトに応じたノードを選択し、ステーク加重順序を作成。

-

この順序は、クラスタ設定のティック数後に有効になる。

現在、バリデータ報酬は3種類に分けられる:

-

プロトコルベース報酬:グローバルプロトコルで定義されたインフレ率により発行される。取引手数料に加えて支払われる。

-

ステーキング報酬:台帳の検証を支援した報酬。ユーザーはステーキングを通じて恩恵を受けられる。ユーザーは自分のステークをバリデータノードに委任できる。バリデータは台帳を再再生し、各ノードの投票アカウントに投票を送信する責任を負う。ステーキング者はそのアカウントに株式を委任できる。フォークが発生した場合、クラスタの残りの部分はこれらのステーク加重投票を使ってブロックを選ぶ。

-

ステーキングプール――流動性ステーキングソリューション。検閲耐性と分散化を促進する。例:Marinade Finance、Lido。

現在のステーキング利回りは、現在のインフレ率、ステークされたSOL総数、および個々のバリデータの稼働時間と手数料に基づいている。バリデータの手数料とは、ネットワークインフレがバリデータに支払うパーセンテージ費用のこと。バリデータの稼働時間は、そのバリデータの投票によって決まる。

つまり、ステーキング報酬はSolanaのインフレ計画から生じる。バリデータはユーザーにステーキング報酬を提供するが、同時に手数料/コミッションを課すこともある。もし標準的なインフレ水準を超えて、すべての関係者にとって有益な形で報酬を引き上げられたらどうだろうか?

ユーザーは好みのバリデータにステーキングでき、必要なら他のバリデータに切り替えることも可能(Solanaでは2〜4日かかる)。また、Marinadeの流動mSOLのようなソリューションを使えば、SOLを即座にmSOLトークンとして解放できる。これによりバリデータ間で興味深い競争ダイナミクスが生まれる。ユーザーは最も高い報酬を提供し、最低の手数料/コミッションを取るバリデータを選ぶだろう。

他の条件が同じであれば、ユーザーはリターンが最も高く、手数料が最も低いバリデータを選ぶ。

ここが非常に興味深いポイントだ!バリデータが集め、ステークできるSOLが多ければ多いほど、そのバリデータのステークウェイトは高くなる。ステークウェイトが高ければ高いほど、リーダーに選ばれるチャンスも大きくなる。これは宝くじシステムのようなもので、バリデータが持つステークが多ければ多いほど、リーダーに選ばれる確率も上がる。

現在のSolanaにおけるMEV

現在、Solanaで抽出されるMEVの大部分はMEVサーチャーに渡っている。Solana上のMEVの多くは、アービトラージ機会を探したりNFTの先行情報を狙ったりするために、ブロックチェーンにスパムを送り続けるボットによるものだ。Solanaの取引コストが非常に安いため、ボットを走らせることがMEV機会を捕らえる簡単な戦略となっている。

Solana上での将来のMEV

このようなスパムボットの循環を打破する方法の一つが、密封入札方式のステートオークションを構築し、争点のあるリソースに他のリソースより高いロックコストをかけることだ。SolanaではJito Labsが、サーチャーがブロックスペースに入札できる密封・無音入札オークションを構築している。これにより、MEV取引を何らかの公共メモリプール上でオフチェーンで実行できるようになる(現在のSolanaには存在しない)。Jitoを通じて送信された取引は優先され、報酬はバリデータと分配される。これはFlashbotsと類似している。メリットは以下の通り:

-

スパムボットの排除――優先されないため、有意義なMEVを見つけられなくなる

-

より良いユーザーエクスペリエンス

-

Solanaネットワークの混雑緩和と効率的運営の支援

では、どうすればMEVを完全に民主化し、完全競争市場へと推し進められるだろうか?

ユーザーの選択である!

MPSVへ:効率的MEV市場の未来

MEVサーチャーがバリデータと協力してMEVを抽出するとき、興味深いゲーム理論的状況が生じる。最適な結果の一つは、ユーザーが最終的に一部のMEV報酬を受動的に受け取れるようになることだが、どうすれば可能になるのか?

MPSV = MEV利益共有型バリデータ

まず、2つのゲーム理論的演習を考察しよう。ゲーム1は些細なものだが、見てみよう。バリデータとMEVサーチャーは報酬を分け合うべきか?簡略化のため、以下を仮定する:1人のMEVサーチャーと1人のバリデータのみ存在する。

-

前述の通り、このケースは些細である。なぜなら、どちらか一方が報酬を一切分けず、抽出されたMEVの100%を保持したい場合、協力は成立しない。上図の最適解は、MEVサーチャーとバリデータの間で利益を分配することである。50%という比率は恣意的だが、どちらにせよ協力することが双方にとって最善である。60対40でも90対10でも構わない――とにかく協力しなければならない。

-

明らかに、MEV市場ではMEVサーチャーとバリデータ間に相互依存関係が存在する。片方がなければもう片方も成り立たない。

-

長期的には、バリデータがMEVサーチャーを内部に取り込む、あるいは自らMEV戦略を開始する世界が到来するかもしれない。そうなると、サーチャーに残されるのは特殊な形態のMEVだけになる。

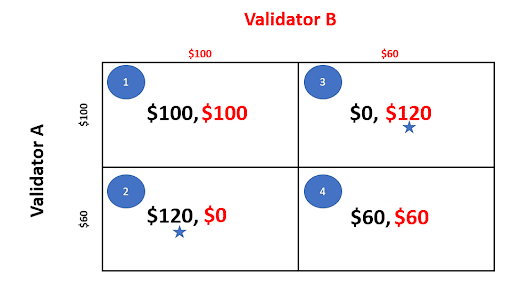

次のケースの方がさらに興味深い。前述の通り、バリデータとMEVサーチャーの間では何らかの利益分配が行われると分かった。では、バリデータ自身が、自プラットフォームでステーキングするユーザーにMEV利益の一部を還元すべきかどうかを問う。

以下の前提を置く:

-

ゲーム1で、MEVサーチャーとバリデータの相互依存関係はすでに確立されている。

-

ここに2つのバリデータが存在:バリデータAとバリデータB

-

両者は同じ量のステークウェイトでスタート(=同じ量のステーキング資産)

-

ユーザーは経済的に合理的。つまり、最も高い報酬を提供するバリデータにステーキングする

-

バリデータAとBは、それぞれのユーザーに還元するMEV利益の割合を個別に決定する

-

バリデータがユーザーを失えば、リーダーになれない(すべてのトークンが別のバリデータに移転したと仮定)

-

バリデータがユーザーを失えば、サーチャーからのMEV取引も受け取れず、それらは他バリデータに流れる

-

生成されるMEVは一様かつ一定と仮定(各バリデータに100ドルのMEV)、各セル外の数字は各バリデータが保持する利益額を示す

-

短期ではなく長期的状況を想定

各セル内のシナリオを確認してみよう。

1. A = B。

バリデータA:MEV利益を100ドルに設定(ユーザーAの利益 = 0ドル)

バリデータB:MEV利益を100ドルに設定(ユーザーBの利益 = 0ドル)

ユーザー総利益 = 0ドル

両バリデータはそれぞれ100ドルを得るが、ユーザーは何も得ない。

2. A < B。

バリデータA:MEV利益を60ドルに設定(ユーザー利益 = 40ドル)

バリデータB:利益を100ドルに設定(ユーザー利益 = 0ドル)

ユーザーはMEV取引ごとに40ドルを獲得(合計80ドル)

長期的には、バリデータBのユーザーが離脱し、バリデータBの利益は最終的に0ドルになる。

一方、バリデータAは追加のMEV取引を受け取り、さらに60ドルを獲得(60 + 60 = 120ドル)。論理は以下の通り:

-

長期運用

-

ユーザーは合理的であるため、バリデータAがより高いステーキングリターンを提供するなら、資金をA

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News