算力安定性に関するディープリサーチ:初期はインセンティブに注目し、中期はディープネスに注目し、長期はシナリオに注目

TechFlow厳選深潮セレクト

算力安定性に関するディープリサーチ:初期はインセンティブに注目し、中期はディープネスに注目し、長期はシナリオに注目

「分析の安定性は、初期はインセンティブに注目し、中期はディープネス(深さ)に注目し、長期はシーン(応用場面)に注目する。」

1. 不足額担保はアルゴリズム安定通貨の定義であり、同時にその原罪でもある。「デススパイラル」はすべてのアルゴリズム安定通貨プロジェクトが常に直面する脅威であり、各プロジェクトが精巧な設計や操作を行う本質的な目的は、この脅威に抗することにある。

2. アルゴリズム安定通貨プロジェクトを分析する際には、初期はインセンティブメカニズムの設計と収益性に注目し、中期は資金プールの深さおよび他の主要暗号資産との連動性に注目し、長期的にはその応用シナリオと流通手段としての可能性に注目すべきである。

一、安定通貨の分類とアルゴリズム安定通貨の定義

暗号資産の世界的な認知度は徐々に高まっているものの、その価格変動の大きさや現実世界での購買力の観点から、多くの人々は依然として法定通貨(フィアットマネー)を基準として富を評価している。そのため、価格が法定通貨に連動する安定通貨が発明され、暗号経済圏における価値保存・流通手段としての役割を果たしている。

安定通貨はおおむね以下の3種類に分けられる:

1. 中央機関が法定通貨を1:1で担保にして発行するステーブルコイン。代表例はUSDC。

2. 分散型で発行され、ETHなどの主流暗号資産を過剰担保として利用するステーブルコイン。代表例はDAI。

3. 分散型で発行され、主流暗号資産による過剰担保もないステーブルコイン。代表例はUST、FRAX。これらはしばしば巧妙なメカニズムとアルゴリズム設計を持っているため、「アルゴリズム安定通貨(Algorithmic Stablecoin)」とも呼ばれる。

二、アルゴリズム安定通貨:原罪と誘惑

アルゴリズム安定通貨の「不足額担保」という定義自体が、まさにその原罪であり、同時にプロジェクト側にとって大きな誘惑でもある。

プロジェクト側の視点から見ると、アルゴリズム安定通貨は過剰担保を必要とせず(場合によってはゼロ担保)、安定通貨の時価総額と担保資産の差額はほぼプロジェクト側の「純利益」となる。つまり、いわば「空から紙幣を刷る」ことが可能になる——これは非常に魅力的な誘惑である。

ユーザーの視点から見ると、不足額担保という原罪は、すべての安定通貨保有者が売却または交換しようとする際に、最後に手放す保有者が不足分の損失を被ることを意味する。実際に市場がアルゴリズム安定通貨プロジェクトへの信頼を失うと、パニックと売却のスパイラルが加速的に進行し、「デススパイラル」が発生する。このような崩壊プロセスは、歴史上の信用通貨の暴落(例:国民政府の金円券、ヴァイマルドイツのマルク)と非常に似ている。

したがって、「デススパイラル」を防ぐことは、すべてのアルゴリズム安定通貨プロジェクトが最も重要な課題であり、多くの複雑で精巧なメカニズム設計は、本質的にこの問題に取り組むために行われている。

三、さらに考える:なぜユーザーはアルゴリズム安定通貨を持つのか?

「デススパイラル」の発生は、必ずユーザーによる安定通貨の保有放棄から始まる。

ではさらに考えてみよう:なぜユーザーはアルゴリズム安定通貨を持つインセンティブがあるのか?

価値保存のためか?実は違う——もし単に価値を貯めるだけなら、リスクが高いアルゴリズム安定通貨よりも、USDCやDAIなどより堅牢で変動性の低い安定通貨を選ぶべきではないだろうか?

実際のところ、現在ユーザーがアルゴリズム安定通貨を持つ主な理由は、プロジェクト側が提供する投資収益である。しかし、収益にのみ依存してユーザーを引きつけると、プロジェクト全体が「新規資金で旧来の支払いを賄う」ポンジスキーム的特徴を持ち、持続可能な運営が難しくなる。

したがって、長期的には、アルゴリズム安定通貨がユーザーを真に維持するためには、十分なアプリケーションシナリオを拡大し、ユーザーの実際のニーズに対応しなければならない。例えば、流通手段としての機能を発揮する——仮に上位100のDAppがすべて特定のアルゴリズム安定通貨でエコシステム内のトークンやNFTを購入できるようになったら、ユーザーはその通貨を財布に入れておくことに抵抗を感じないだろうか?

しかし、現在の暗号エコシステムのアプリ層の状況を考えると、このような応用シナリオの拡大は容易ではない:

一方で、優れたアプリ系プロジェクト自体が少なく、多くのプロジェクト自身の経済的持続可能性がすでに課題となっている;

他方で、優れたアプリプロジェクトと協力するには、アルゴリズム安定通貨自体が一定の規模と安定性を達成している必要があり、これも「鶏が先か卵が先か」のジレンマとなる。

したがって、アルゴリズム安定通貨プロジェクトにとって比較的良い移行策は次の通りである:初期には高い収益でユーザーを惹きつけ、プロジェクト規模を拡大する。規模が拡大するにつれ、投資収益を徐々に低下させ、より安定した暗号資産(例:USDT、USDC、DAI)と連携して十分に深い資金プールを構築し、システムの換金耐性を高めながら、積極的に応用シナリオを拡大する。ユーザーが収益ではなく応用シナリオのために保有するようになったとき、アルゴリズム安定通貨プロジェクトは真に成熟したと言える。これが本稿の核心的主張である:「アルゴリズム安定通貨の分析において、早期はインセンティブ、中期は深さ、長期はシナリオを見る」というものだ。

ここからは、アルゴリズム安定通貨の発展の流れに沿って、有名なプロジェクトを具体的に分析していこう。

四、初期のアルゴリズム安定通貨:純粋なメカニズム設計の失敗

初期のアルゴリズム安定通貨には主に3つ——AMPL、ESD、BACがある。共通点は、完全に供給メカニズムの設計に頼り、価格を1ドルに固定しようと試みたことであり、理想主義的な実験的性格が強い。初期参加者を高収益で惹きつけなかったし、外部通貨の担保や連動もなく、応用シナリオやエコシステム構築も考慮していなかった。当然ながら、最終的にどれも成功しなかった。

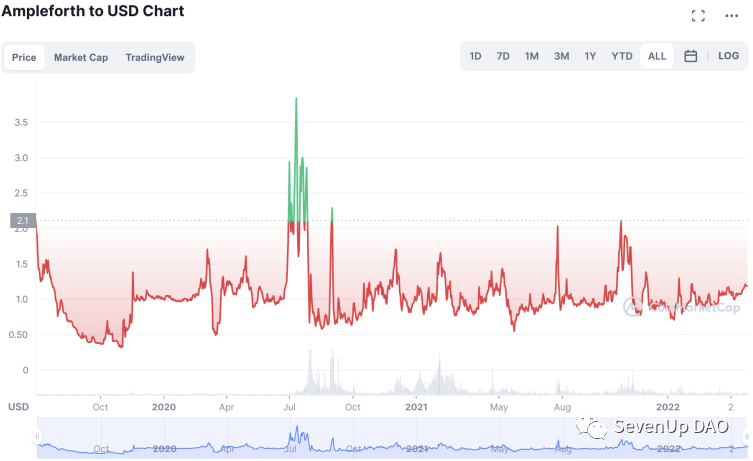

4.1 AMPL:シンプルかつ直接的なrebaseメカニズム

図:AMPLの価格推移

AMPL(Ampleforth)はアルゴリズム安定通貨の最初の試みであり、rebaseメカニズムを設計してAMPLの供給量を調整する。AMPL価格が1ドルを超えると、各ユーザーのウォレット内のトークン量に応じて比例的に増発され、供給を増やすことで価格を1ドルに戻そうとする。同様に、価格が1ドルを下回ると、比例的に縮小される。この増発・縮小は8時間ごとに実施され、ユーザーのウォレット内のトークン数に直接作用する。

AMPLの設計者の素朴な経済学的発想は明らかである:価格は「需給」で決まるのだから、需要に合わせてリアルタイムで供給を調整すればよい。

しかし、市場投入後、rebaseメカニズムはFOMO心理を誘発し、価格変動を拡大することがわかった。AMPLが増発されると、保有者は「枚数増加+価格上昇」という二重の利益を得るため、保有を続ける意欲が高まり、新規資金の流入も促進される。コンセンサスが崩れない限り、時価総額は資金流入の倍以上成長する。逆に、価格が1ドルを割ると縮小が発生し、保有者は「枚数減少+価格下落」という二重の損失を被るため、売却が促進され、新規資金の流入も抑制される。

そのため、AMPLは一時期「刺激的なカジノ」と呼ばれた。現在でも1ドル前後で価格を維持しているが、他の安定通貨と比べて変動性が非常に高く、現在の日次取引高は約100万ドルに過ぎず、ほとんど一般の視野から消えつつある。

4.2 ESDとBAC:債券メカニズム、膨らむシステム赤字

ESD(Empty Set Dollar)とBAC(Basis Cash)の主な考え方は、価格安定を維持するために、直接的にトークン総供給量を調整するのではなく、将来の収益を通じて、ユーザーが流動性を犠牲にするよう誘導することである。

ESDは「債券メカニズム」の発明者である。ESD価格が1ドルを超える場合、ユーザーはESDまたはESD-USDCのLPトークンをステーキングすることで、流動性を犠牲にした上で、増発時の報酬を受け取ることができる。AMPLのように「何もせずに得する」ことはできない。また、ESD価格が1ドルを下回る場合は、割引でESDの債券を購入できる。ESD価格が再び1ドルを超えると、システムはまず債券保有者にトークンを増発し、その後ステーキング者に分配する。

例えば、ESD価格が0.99Uの場合、1ESD相当の債券の販売価格は0.9Uとなる。ユーザーが1ESDで1.1個の債券を購入し、ESD価格が1に戻った時点で売却すると、1.1ESDを得て利益を得ることができる。

ESDの総供給量は事実上常に増加しており、債券メカニズムはシステムの赤字を先送りしているにすぎないことがわかる。市場の感情が良いとき、価格が1を下回っている間に債券を購入し、価格上昇時に利益を得ようとする人がいる。しかし、価格が再び1以上になると、債券の償還により大量のESDが供給され、売り圧力が発生する。時間が経つにつれ、価格が1以上となる期間は短くなり、増発量も債券の償還を賄えなくなっていく。最終的に、市場が債券償還への信頼を失うと、ESDの大規模な売却と債券の無人購入が発生し、「デススパイラル」に突入する。

図:ESDの価格推移

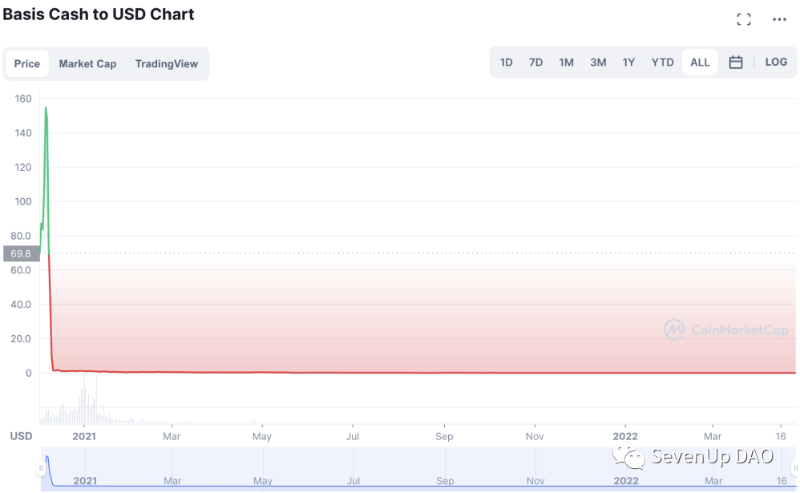

BAC(Basis Cash)のメカニズムもESDと基本的には同じだが、細部の設計が異なる。Basis Cashのシステムには3種類のトークンがある:BAC(安定通貨)、BAS(ステーキング証明書)、BAB(債券)。BAC価格が1を下回ると、ユーザーはBAC × BACの割引価格でBABを購入できる。BAC価格が1を上回ると、システムは増発時にまずBABをBACに変換し、余剰があればBACをステーキングしてBASを得たユーザーに分配する。

明らかに、Basis CashもBABの大量発行によるシステム赤字問題を解決できていない。実際、価格安定の維持期間はESDよりもさらに短かった。

図:BACの価格推移

五、次世代アルゴリズム安定通貨:部分担保、二重通貨メカニズム、そして純粋な資金プールゲーム

次世代のアルゴリズム安定通貨はより洗練されたメカニズム設計を採用しており、その中でもFraxは代表的な存在であり、段階的な成功を収めている。しかし、単なるメカニズム設計だけではデススパイラルを避けられず、Iron Financeは重大な警告例である。また、OHMを代表とする資金プールゲームも「アルゴリズム安定通貨」と称して活動するが、その設計意図と長期的発展は、一般的なアルゴリズム安定通貨とは根本的に異なる。

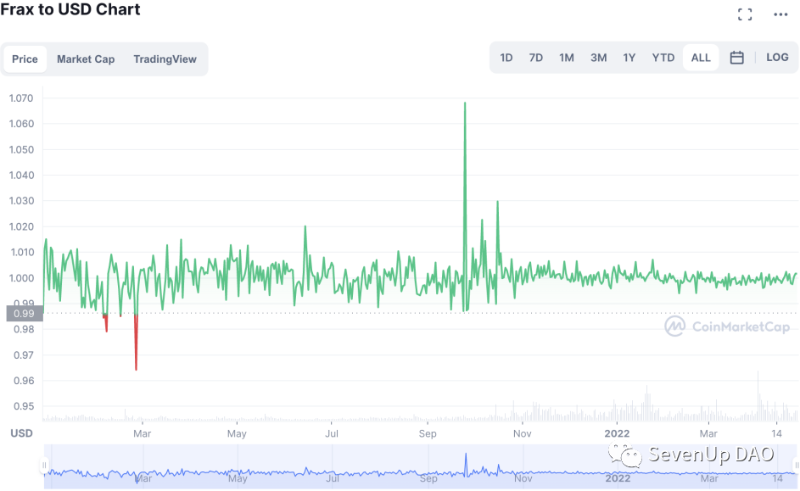

5.1 FRAX:安定した担保率、十分な資金深さ

FRAX(Frax Finance)のシステムには、FRAXとFXSの2つのトークンがある。FRAXは1ドルに連動する安定通貨であり、FXSはプロジェクトのガバナンストークンで、FRAXの変動と売り圧力を吸収し、プロジェクト自体の成長を反映する。

このシステムで最も重要な概念は担保比率(CR、Collateral Ratio)であり、ユーザーがどの程度のUSDC担保が必要かを決定する。この比率は動的に調整され、当初は100%(完全担保)だったが、毎時FRAX価格を検出し更新する。FRAX価格が1Uを超えるとCRは0.25%低下し、1Uを下回ると0.25%上昇する。調整間隔やパラメータは後期のガバナンスで変更可能で、最新のCRは86.75%である。

CR = 85%の場合、1FRAXを発行するには0.85USDCと0.15U相当のFXSを預ける必要がある。逆に、プロトコルを通じてFRAXを償還する場合、1FRAXで0.85USDCと0.15U相当のFXSが得られる。これにより、FRAX市場価格が1Uから逸脱したときに、ユーザーが発行・償還を通じて裁定取引を行い、価格の安定を維持できる。

上述のメカニズムにより、FRAXの変動と売り圧力がFXSに転嫁されていることがわかる。FXSの崩壊を防ぐため、プロジェクト側はFXSにも価値を与えた。FXSをステーキングすると、Fraxプロジェクトのガバナンス権を得られ、FRAX発行・償還にかかる0.4%の手数料を共有できる。また、プロジェクト側はAMO(アルゴリズム自動マーケットメーキング)を導入し、担保プールの資産を再投資し、その利益もFXSステーキング者に分配している。

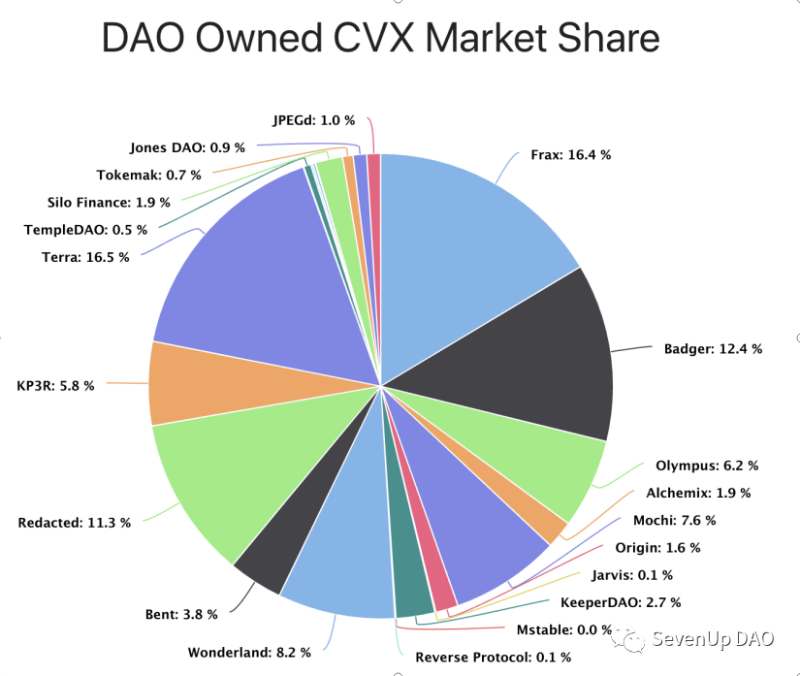

1年余りの蓄積を経て、FRAXはCurveの「流動性戦争」の勝者となった。4月26日時点、FRAXはCVX市場シェアの16.4%を占め、Terraと並んでトップグループに位置している。

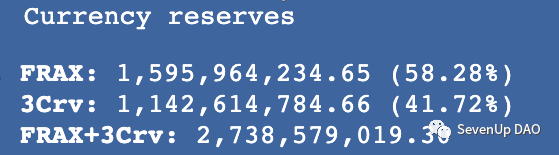

流動性戦争の勝利がもたらす最も直接的な影響は、FRAXと他の安定通貨間の十分に深い資金プールの構築である。FRAX - 3Crv(USDT、USDC、DAI)のプール深さは28億Uに達し、そのうち三大安定通貨は11.4億Uを占める。つまり、FRAXのアンカーを外すには10億U以上の売却が必要になる。また、これはFRAXがDeFi世界で応用シナリオを拡大する上での発言力と潜在的収益性を高める。

図:CVX市場シェア

図:FRAX-3Crv資金プールの深さ

FRAXは現存するアルゴリズム安定通貨の中でも特に安定性が高く、長期間の試練を乗り越えてきた。その「デススパイラル」対策は模範となる。一方で、FRAXは高いUSDC担保率を持ち、価格が1を下回ると担保率がさらに上がるため、ユーザーの信頼を高める効果がある。他方で、FRAXは三大主流安定通貨と十分に深い交換プールを構築しており、短期間で市場価格を衝撃することは困難である。現在、Frax FinanceはDeFi世界のパートナーを積極的に拡大し、長期的な競争力を維持している。

図:FRAX価格推移

かつて、Fraxの二重通貨メカニズム自体が価格安定の鍵だと考える人もいた。補助通貨で安定通貨の変動と売り圧力を吸収するというアイデアは確かに革新的だが、それでもアルゴリズム安定通貨の不足額担保という原罪を覆い隠すことはできない。多数のFrax模倣プロジェクトの失敗がそれを証明している。特に、最大23億ドルのロックアップ価値を記録したIron Financeが午後だけで崩壊したのは、極めて警戒すべき教訓である。

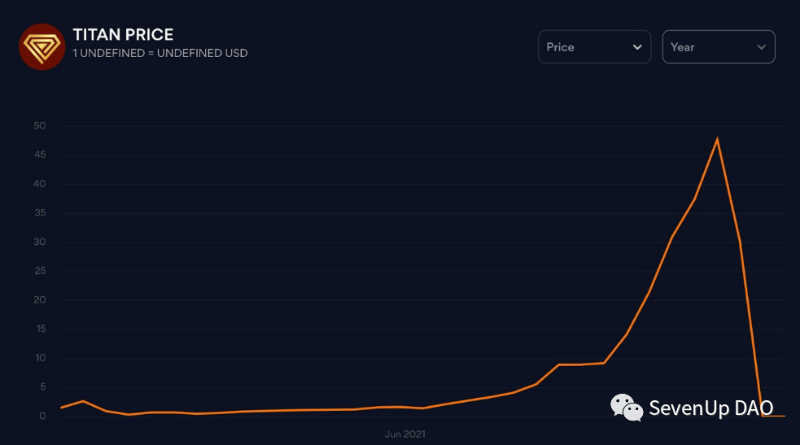

5.2 IRON:初期メカニズム設計の欠陥が崩壊を招く

Iron FinanceのコアコードはFraxに由来し、Polygon上で動作する。システム内には2種類のトークンがある:安定通貨IRON(FRAXに類似)と補助通貨TITAN(FXSに類似)。主な違いは以下の2点:

1. IRON発行に必要なUSDCは固定75%で、初期のFRAXの100%とは異なる。残り25%はTITANで補填される

2. Ironプロジェクトのステーキング報酬は初期段階で異常に高かった:USDC-IRONのステーキングで1.5%/日、USDC-TITANのステーキングで4.5%/日の報酬を得られた。

明らかに、IRONの報酬は長期的に持続不可能だったが、この高い報酬は多くの初期参加者を引きつけ、わずか2週間でロックアップ量が驚異の23億ドルに達した。世界中で、23億ドルもの資金に毎日4.5%のリターンを提供し続けられるプロジェクトなど存在しない。

そのため、TITAN価格が最高60Uに達した後、自然と最初の大規模な売却が発生し、数時間で30Uまで急落し、IRON価格も1Uを下回り始めた。理論上、IRONの発行・償還メカニズムにより、TITAN価格の激変はIRON市価に大きく影響しないはず——TITAN価格がどう変動しても、「0.25U相当のTITAN」は交換できるため、裁定取引者がIRON価格を1Uに戻すはずである。

しかし、IRONのメカニズム設計には致命的な欠陥があり、TITANの下落という「雪だるま」がプロジェクトの「雪崩」の始まりとなった。償還プロトコルにおけるTITAN価格は、「10分間の市場平均価格」を提供するオラクルに基づいている。TITAN価格が急速に下落すると、10分間の平均価格は実際の価格より著しく高くなるため、ユーザーは償還で得られるTITANの価値が0.25Uに満たないと気づき、裁定取引の論理が成立しないことを認識する。これにより、ユーザーのIRON安定への信頼が完全に失われ、大規模なIRON・TITANの踏み売りが発生し、Ironプロジェクトは「デススパイラル」に陥った。

図:TITAN価格推移

Ironの物語は我々に以下のような警告を与える:

1. 「デススパイラル」はアルゴリズム安定通貨が常に直面する問題であり、単なるメカニズムのコピーでは回避できない。

2. 初期の高収益は確かに多くのユーザーを惹きつけ、知名度を高めるが、プロジェクトの不安定性を強く助長する。高収益設計時には、プロジェクト側の価格維持資金力も考慮すべきである。

3. 価格メカニズム設計の小さな詳細さえ、プロジェクトの成否を左右する重要な要因になりうる。

推測によれば、Ironが「10分間平均価格」のオラクルを採用したのは、当時のFraxが使用していたためと考えられる。しかし、Polygonのより高速な決済速度を考えれば、より短い時間枠への適応を検討すべきだったかもしれない。

5.3 OHMについて:「アルゴリズム安定通貨」を装った資金プールゲーム

OHM(Olympus DAO)は2021年のDeFiプロジェクトで、DeFi 2.0の概念、「(3,3)」というMEME、螺旋的に上昇する価格、そして多数の模倣プロジェクトで知られている。OHMは当初「アルゴリズム安定通貨」と称して宣伝されていたが、DAIでOHMを償還できる保底メカニズムも備えていた。しかし、その他の中心的なメカニズム設計はユーザー行動を誘導し、「価格連動」という安定通貨の根幹概念を実質的に放棄し、結果として巨大な資金プールゲームと化した。

図:OHM価格推移

OHMの特徴については既に多くの分析記事があるため、ここでは詳述しない。簡単に言えば、プロジェクト側はrebaseメカニズム+高ステーキング収益率、bondingメカニズムによる市場流動性の吸収・掌握、そして「(3,3)」というコミュニティMEMEの宣伝を通じて価格を継続的に上昇させた——最終的にはやはり螺旋的下落を免れなかった。しかし、2022年初頭に発表されたOlympus DAO Proにより、OHMはDeFi内で一定の実用的応用シナリオを得て、価格は20U以上を維持し、完全にゼロになることはなかった。

OHMは「アルゴリズム安定通貨」の表層を剥がし、資金プールゲームの媒体としての本質を露呈した。双通貨メカニズムのプロジェクト(Iron参照)が持続不可能な高収益でユーザーを惹きつけ、補助通貨価格を上昇させるのであれば、もっと直接的に「法定通貨連動」という設計を捨て、主通貨を直接飛躍させる方がより直接的ではないか?しかし、OHMが法幣連動を放棄した瞬間、その長期的発展モデルと応用シナリオは「安定通貨」とは全く異なる方向へ向かうことになる。

実際、多くの資金プールプロジェクトがアルゴリズム安定通貨を名乗っており、FRAXやUSTのようなある程度形になったアルゴリズム安定通貨でさえ、初期段階では資金プール的特徴を免れない。したがって、アルゴリズム安定通貨への投資リスクは非常に高く、参加を検討する場合は極めて慎重であるべきである。

六、パブリックチェーンのアルゴリズム安定通貨:国家と信用通貨

最近、各大手パブリックチェーンが自らのエコシステム内で安定通貨を発行しており、これが最近の注目ポイントとなっている。本稿では主にUSTのメカニズム設計と発展経路を分析し、他のチェーンの安定通貨についても簡潔に評価する。

6.1 UST:資金投入による拡大、「大きすぎて潰せない」を試みる

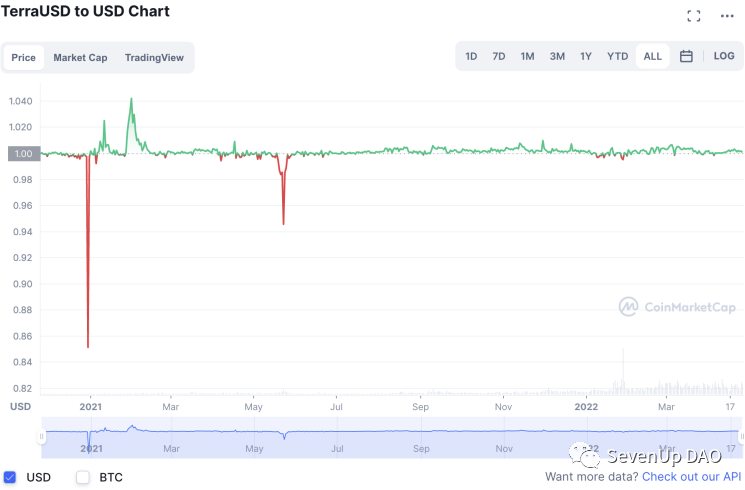

USTはTerraパブリックチェーンのプロジェクトチームが発行したトークンであり、LUNAとともに「二重通貨メカニズム」を構成する。ユーザーは時価1UのLUNAを燃やすことで1USTを鋳造でき、1USTを燃やすことで時価1UのLUNAを鋳造できる。

図:UST価格推移

図:LUNA価格推移

USTの鋳造メカニズムだけを見れば、USTはLUNAというパブリックチェーントークンの価値を分配している。では、なぜユーザーはUSTを鋳造・保有するのか?その理由はLUNAチェーン上のAnchorプロトコルにある:USTのステーキングに対して年率20%の収益を提供する。この収益はプロジェクトトークンではなくUST安定通貨で支払われるため、プロジェクトトークンの価格下落リスクがない。他の安定通貨と比べても、20%という収益率は非常に高い。Anchorプールの透明性、Terra背後の韓国財閥や各種資本の財務力を考えると、多くのユーザーが手持ちの安定通貨をUSTに切り替えた。現在、USTの時価総額は183億ドルに達し、2位のFRAX(27億ドル)を大きく引き離し、LUNA自体の時価総額334億ドルの半分以上にも及んでいる。

Anchorはユーザーのステーキング資金を貸し出して収益を得る。借り入れ時は過剰担保が必要で、この担保物も再投資できる。しかし試算によると(参考記事:『攻めるアルゴリズム安定通貨:Terra、Olympus、FRAX解析』)、Anchorの収入は利息支出を賄えない。利息を支払うには、年間17億ドルの赤字が発生する。現在、この赤字は主にTerra背後の資金団体LFG(Luna Foundation Guard)が負担している。

明らかに誰もが認識しているのは、年率20%の収益は長期持続不可能であり、自然発展に任せればUSTはいずれステーキング収益を下げざるを得ず、市場のパニック売却を引き起こし、LUNA価格のスパイラル下落、さらにはプロジェクト崩壊につながる可能性がある。現在、Terraは以下の2つの対策でUSTとTerraがこの状況に陥るのを防いでいる:

一方では、数億ドル相当のBTCを購入し、将来的に価値1UのBTCをUSTの裏付けとすることで、USTを1960年代のブレトンウッズ体制下のドルのように変貌させようとしている——私のドル(UST)にはそれほど多くの金(BTC)が裏付けられていないが、手元の金(BTC)もそれなりにある。みんなが一斉に換金に来なければ、システムは回る。また、本当にドル(UST)を金(BTC)に換える場合、高額な手数料と手続きは避けられない。

他方では、USTとDeFi世界および他の各種トークンの連携を強化し、資金プールの深さと応用シナリオを拡大している。例えば、Fraxと協力してCurve上に4Crvプールを構築し、DAIに代わってDeFiの基盤安定通貨の一つになろうとしている。Avalancheと提携し、Avaxチェーン上でもUSTを鋳造可能にしている……これらの行動の目標は、USTの換金に対する十分な緩衝空間を提供するだけでなく、「大きすぎて潰せない」効果を構築することにある。もしUSTが崩壊すれば、DeFi世界に大混乱が起き、誰もが被害を受ける。

このCrypto世界の「大きすぎて潰せない」現象には、すでに先例がある——それがUSDTである。USDTの時価総額は現在約830億ドルに達しており、Tether社の帳簿に本当にそれだけの米ドルがあるとは誰も信じていないだろう。実際、多くの人々はある程度、USDTの問題を意図的に無視している。その規模と普及度がすでに暗号世界の基盤の一つとなり、USDTの崩壊は誰も望まない結果だからだ。Tether社は完全に鋳造権の恩恵を享受しており、市場から超量発行や市場操作の批判が絶えなくても、大きな波乱は起きていない。USDT自体の問題は、より規制対応の整ったUSDCによって解決されるかもしれないが、その過程で醸成された「大きすぎて潰せない」効果と鋳造権の恩恵は、すべての人々が目にしている。

言い換えれば、すべてのパブリックチェーンアルゴリズム安定通貨の最終目標は、ある種の「USDT」のような信用通貨に近づくことである。長期的には、USTが真に安定した地位を確立し、通貨の流通手段、さらには支払い手段や価値尺度の機能を果たすには、自らのエコシステム拡大が不可避である。FRAXのようなパブリックチェーンの支援がないアルゴリズム安定通貨と比べ、USTはエコシステムとシナリオの拡大において先天的な優位性を持っている。前述したように、もし市場の優良アプリがすべてUSTをやり取りの安定通貨として(できればUSTのみで)使うようになれば、ユーザーはUSTのステーキング収益を気にせず、UST保有に安心感を持つようになるだろう。

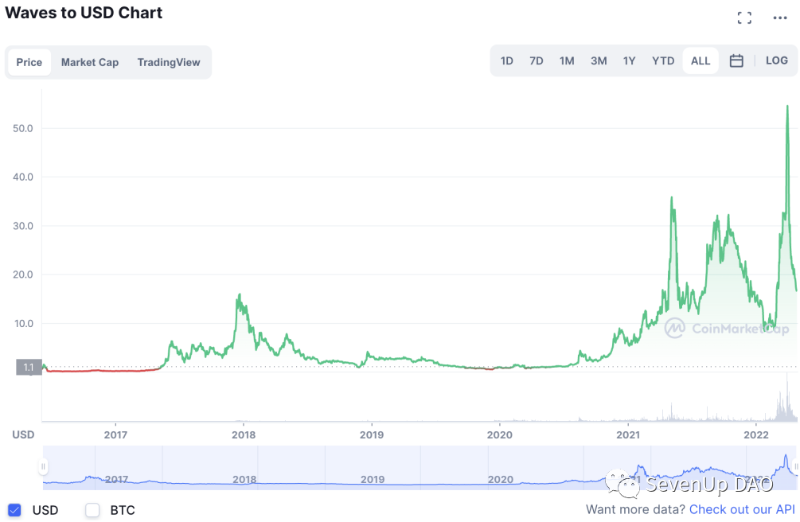

6.2 USDN:明白な操作痕跡、資金プールの媒体

2022年3月、「ロシアのイーサリアム」と呼ばれるWavesがUSDNを発行し、WAVES価格も10U未満から50U以上に急騰した。USDNの鋳造メカニズムはUSTと似ているが、そのステーキング収益は二つの部分からなる:比較的固定的なステーキング収益率に、WAVESとUSDNの時価総額比を掛けたもの。

このメカニズム設計には理論上一定の均衡性があるが、WAVES価格が繰り返し押し上げられると、これはピラミッドスキームの媒体となりうる:WAVESを買ってUSDNに交換し、USDNをステーキングしてUSDCを借り、そのUSDCで再びWAVESを買う——このループを繰り返し、最終的に暴落するWAVESとUSDNで一般投資家のUSDCを奪う。既に詳しいオンチェーンデータ分析により、特定のチームがWAVES価格を意図的に押し上げていたことが判明しており、Wavesプロジェクト側自身もこれを認めている(ただし、操作者は他機関だと主張している)。

図:WAVES価格推移

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News