アルゴリズム安定通貨の進撃:Terra、Olympus、FRAXを解析

TechFlow厳選深潮セレクト

アルゴリズム安定通貨の進撃:Terra、Olympus、FRAXを解析

実際の利用シーンと持続可能な高収益性こそが、ステーブルコインの成功の鍵である。

執筆:CJ_Blockchain

TechFlow 許可に基づき配信

一、Terra

(一)モデル:二種類のトークンモデル

1、二種類のトークン

LUNA:LUNAはTerraプロトコルのガバナンストークンであり、主な機能としてプロトコルのガバナンスおよびステーキングマイニングがあります。ユーザーはLunaをバリデーターにステーキングし、バリデーターはブロックチェーン上で取引を記録・検証することで、取引手数料の報酬を得ます。

UST:Terraエコシステム内には複数のトークンがあり、ステーブルコインに関しては多くの法定通貨と連動しています。米ドルに連動するTerraUSD(UST)は最大の時価総額および取引量を持っています。韓国ウォンに連動するTerraKRW(KRT)はChai決済アプリケーションで利用されています。ここでは主にUSTについて説明します。

2、実現原理

USTがUSDと1:1で安定的に交換できる理由は、LUNAがUSTの価格変動を吸収しているためであり、この吸収は裁定取引を通じて行われます。Teraのアルゴリズム設計により、1USTは常に1USD相当のLUNAと交換でき、逆に1USD相当のLUNAも1USTと交換できます。この仕組みにより、USTの価格が1ドルからずれた場合、裁定機会が生じ、裁定取引によって価格が1ドルに戻ります。

3、実現シミュレーション

以下に簡単な例を挙げて説明します。

仮に市場でUSTが1.1ドルで取引されているとします。

-裁定取引者は1ドル相当のLUNAトークンをプロトコルに送信する

-プロトコルはその1ドル相当のLUNAを焼却し、同時に1個のUSTを発行する

-その後、裁定取引者はこの1個のUSTを市場で1.11ドルで売却し、0.1ドルの差益を得る

最終結果:USTはインフレ、LUNAはデフレになります。USTの供給拡大とLUNAの供給縮小が同時に起こり、LUNA保有者の資産価値は上昇します。一方で、USTは市場供給が増えたことで価格が徐々に1ドルへ戻っていきます。

逆に、市場でのUSTの取引価格が0.90ドルだと仮定します。

-裁定取引者は市場で0.90ドルで1個のUSTを購入し、プロトコルに送信する

-Terraプロトコル上で1USTを1ドル相当のLUNAと交換する

-その後、裁定取引者はそのLUNAを1ドルで売却し、0.1ドルの差益を得る

最終結果:USTはデフレ、LUNAはインフレになります。USTの供給減少により価格は1ドルまで回復します。

(二)モデル分析

アルゴリズムステーブルコインの鍵は価格安定性ですが、価格安定を実現するには、まず経済モデルによるシステムバランスが必要であり、さらにアルゴリズムステーブルコイン自体に真の需要がなければならないのです。投資家は利益を追求するため、DAIのように過剰担保があるものや、USDCのように政府の保証とドル担保があるものと比べ、アルゴリズムステーブルコインの保有リスクは高いです。したがって、アルゴリズムステーブルコインが成功するには、完成された経済モデルだけでなく、真のアプリケーションシーンの創出も必要です。

経済モデル面では、TerraはLUNAがUSTの価格変動を吸収し、裁定取引によってバランスを維持するという二種類のトークンモデルを構築しました。アプリケーション面では、Terraエコシステム内のAnchorが大きな役割を果たしています。

1、高「無リスク利回り」による高需要

AnchorはTerraネットワーク上のレンディングプロトコルであり、UST預金者に平均年率20%のリターンを提供しています。DEFI市場において、20%のステーブルコイン利回りは非常に魅力的です。ブロックチェーン業界でも金融経済の基本法則は適用されます。つまり、二つの通貨の購買力がほぼ同じである一方で金利差が大きい場合、高金利通貨が低金利通貨に対して吸引力を持つということです。人々は高金利通貨を保有することを好み、低金利通貨を売却して高金利通貨を購入するため、高金利通貨の為替レートが上昇します。USTも例外ではなく、その上昇圧力はすべてLUNAが吸収します(USTインフレ、LUNAデフレ)。これが過去一年間でLUNAが急騰した理由の一つです。

Anchorプラットフォームの高利回りはUSTにとって優れたアプリケーションシーンを創出し、投資家がリスクの高いステーブルコインを保有する強力なインセンティブとなっています。

2、高利回りは持続可能か?

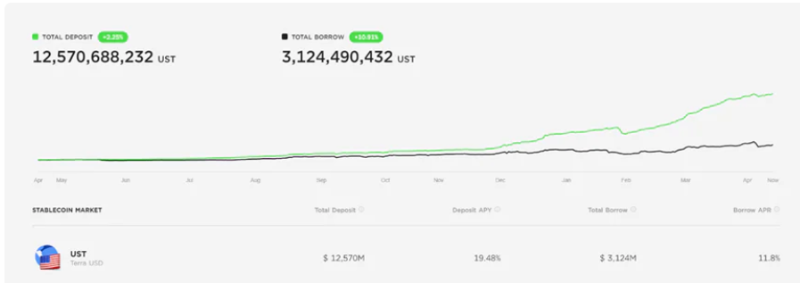

DEFI分野では20%のリターンはそれほど高くありませんが、Anchorが資金提供者または預金者に支払うリターンはUSTで行われており、Anchor自身はUSTの発行権を持っていません。他のプラットフォームが独自のトークンでインセンティブを提供するのとは異なり、Anchorは実際の価値を支払っているのです。では、Anchorの収益はこの20%の利回りを補填し、利益を出せるのでしょうか?以下に示すすべての計算データは2022年4月20日時点のものです。

(1)貸出金利収入

レンディングプロトコルが長期的に運営される仕組みは、低金利で預金を集めて、それを高金利で貸し出すことです。Anchorは20%以上の金利で貸し出しを行えるでしょうか?答えは「できない」です。Anchorの借入金利(APR)は11.8%であり、さらにAnchorが提供するANC報酬を差し引くと、実質的な借入金利は5.12%になります。プラットフォームの総借入額は3,124.5M USDであり、年間の利息収入は3124.5 × 11.8% = 368.69M USDとなります。

(2)担保資産収益

Anchorの収益は借り手からの利息収入だけでなく、借り手が超過担保を行うことによるものでもあり、Anchorは担保資産を再投資して収益を得ます。Anchorの担保資産は主にbLUNAおよびbETHで構成されています。AnchorはbLUNAをTerraネットワークにステーキングしてステーキング報酬を得、bETHはLidoプラットフォームにステーキングして報酬を得ます。bLUNAの収益=4,461.8 × 6.98% = 311.43M USD;bETHの収益=1,784.7 × 3.8% = 67.81M USD

(3)支出超過

Anchorが年間で支払う預金利息は約2448.63M USD(12570.69M × 19.48%)であり、前述の計算からAnchorの年間収益は約368.69 + 311.43 + 67.81 = 747.93M USDです。つまり、Anchorがこの超高利回りを維持し続ける場合、年間約17億ドルの赤字が出ると予想されます。

(三)死亡の螺旋はいつ訪れるのか

現在Anchorは約158億ドルのUST預金(純預金+ステーキング)を吸収しており、USTの流通量は約177.2億ドルです。つまり、Anchorは市場の約89%のUSTを吸収しています。もしAnchorがこのUSTを引きつけることができなくなれば、投資家のUSTは行き場を失います。

前項の分析から明らかなように、Anchorの高預金利回りは持続不可能です。Anchorがこの20%の利回りを維持し、今日まで存続できた核心的理由は、LFG(Luna Foundation Guard)が継続的に資金を注入し支援してきたためです。したがって、USTが安定するかどうかの論理は、「Anchorが安定し、そのためにはLFGが安定しなければならない」というものに変わりました。LFGはTerraアルゴリズムステーブルコインシステム最後のバックアップとなりました。LFGは市場への信頼を高め、リスク耐性を向上させるために、最近BTCを準備資産に追加するなど一連の対策を講じています。これは事実上BTCを使ってUSTを裏付けようとする試みですが、これらはAnchorの支出超過問題を根本的に解決できません。

長期的には、私はUSTの死亡の螺旋がほぼ確実に発生すると考えています。その形態も様々あります。最も単純なのは、ブロックチェーン業界のブラックスワンイベントです。LUNAが短期間にマーケット全体の暴落に追随して急落し、LUNAの時価総額がUSTの時価総額を下回った瞬間、パニックの閾値がトリガーされます。なぜなら、1USTをもはや1ドル相当のLUNAと完全に交換できなくなるからです。この閾値に達するまでもなく、投資家はパニックに陥り、一斉にUSTを売却し始めます。また、USTの脱ピッグが裁定取引者によって新たなLUNAの発行を促し、それが恐怖の下落相場にさらされ、LUNAの価格がさらに押し下げられ、死亡の螺旋が形成されます。もう一つのパターンは、Anchorが20%の利回りを維持できず、預金利回りを引き下げることです。この利回りが多数の保有者がリスクとリターンの不均衡と感じる水準まで下がると、Anchorの貯水池にある158億ドルという巨額のUSTがダムのゲートが開いたように一気に市場に放出され、ステーブルコインの交換市場はこのような大量の売り注文に耐えられず、さらに死亡の螺旋を引き起こすことになります。

二、Olympus

(一)モデル:単一トークンモデル

1、単一トークン

OHMはOlympus DAOが発表したアルゴリズムステーブルコインです。ガバナンストークンは存在せず、Olympusは単一トークン方式で、OHMのみが存在し、これはステーブルコインでもあり、ガバナンストークンでもあります。

2、実現原理

Olympus DAOはDAOガバナンスを採用しており、PCV(Protocol Controlled Value)を持ちます。PCVとはプロトコルが管理する価値であり、財務準備金をプロトコルが管理することで、OHMの新規発行・買戻しメカニズムやボンド制度を実現し、OHMの「安定」を推進します。ここで言う「安定」は、一般的な意味のステーブルコインの安定とは異なります。OHMは1OHM=1DAIを強制しませんが、1OHMを発行するごとに1DAI相当の準備金が存在しなければなりません。

3、実現シミュレーション

OHMがアンカーとするステーブルコインはDAIです。ここで強調するのは、このアンカーとは、OHMの新規発行ごとに1DAIの準備金が必要という強制要件であり、1OHM=1DAIを要求するものではありません。また、OHMの新規発行量および消却量はICV(Infation Control Variable)およびDCV(Deflation Control Variable)によって制御され、OHMの価格がDAIから乖離しても、プロトコルは無限に新規発行して価格を元に戻すわけではありません。

具体的な流れとしては、1OHMが1DAIより高くなれば、プロトコルは新規発行してOHMを売却します。1OHMが1DAIを下回れば、プロトコルはOHMを買い戻して消却します。つまり、インフレまたはデフレの手法でアンカーを実現します。

また、OHMの価格がDAIより高かろうと低かろうと、Olympusプロトコルはいずれの場合も利益を得られます。得られた利益のうち90%はOHMステーカーに、10%はOlympus DAOの財務庫に分配されます。なぜインフレでもデフレでも利益が得られるのか、簡単な例を挙げます。1OHM=2DAIのとき、プロトコルはOHMを新規発行し、2DAIで売却します。しかしプロトコルは1OHMにつき1DAIの準備金があればよいので、余った1DAIがプロトコルの利益となり、これによりさらに新しいOHMを発行できます。また、1OHM=0.5DAIのときは、プロトコルがOHMを買い戻しますが、支払うのは0.5DAIであり、DAIの準備充足率はさらに高まります。

新規発行と消却に加えて、OlympusにはBonding(債券)メカニズムがあります。これは簡単に言えば、OlympusがOHMの債券を発行する仕組みです。例えば、1OHMの現在価格が100DAIのとき、この債券の価格は95DAI(実際の債券価格決定方法はより複雑で、債券価格=Risk free value / premium)であり、投資家は等価のOHM/DAIペアのLPトークンで交換します。5DAIの差額が投資家の利益となります。この過程でOlympusは大量のLPトークンを獲得し、市場に十分な流動性を提供するとともに、大量のOHMを流動性プールにステーキングします。

(二)モデル分析

高ステーキング利回り+インフレ経済モデルによる(3,3)均衡

ここでもう一度前に触れた問題に戻ります。経済モデルは完璧に見えますが、なぜ投資家は担保のある信頼できるステーブルコインではなく、アルゴリズムステーブルコインを保有したいと思うのでしょうか?OHMにはどのようなアプリケーションシーンがあるのでしょうか?OHMの最も重要なアプリケーションシーンは、前述のTerraと大きく違いません。それはステーキング利回りです。OHMのステーキング利回りは年率7900%以上にも達することができます。

OHMが超高速利回りを実現できる理由は主に二つあります。一つは複利効果で、OHMのステーキングプールでは投資家が自分で利益を引き出して再ステーキングする必要がなく、OHMは8時間ごとに自動で複利運用されます。二つ目は特異な経済モデルです。前述したように、OHMの価格が1ドルを超えるとインフレ状態に入り、新規発行されたOHMの一部がステーキングプールの収益源になります。

完成された経済モデルと超高速利回りにより、Olympusはゲーム理論におけるナッシュ均衡、いわゆる(3,3)の均衡を達成しました。簡単に言えば、OHMをステーキングすれば超高速利回りが得られ、誰もがステーキングすれば市場に出回るOHMが減り、価格が上昇します。価格上昇後はプロトコルがさらにインフレし、利回りも上昇するため、OHM保有者は売却よりもステーキングを選択します。そのため、OHMが登場した後、価格は上昇を続け、最高価格は1300ドルを超えました。

(三)死亡の螺旋は結局やってきた

多くの人が忘れているか、あるいは思い出そうとしないのは、ナッシュ均衡には(3,3)という均衡点だけでなく、(-3,-3)という均衡点もあるということです。この点を暗号資産業界でよく言われるように言えば、「死亡の螺旋」です。もしOHMの価格がずっと上昇し続けるなら問題ありませんが、もし価格が連続して下落し、プロトコルの新規発行能力が弱まり、OHMのステーキング利回りが減少すれば、OHMのステーキング量も減り、市場のOHM供給が増えて価格がさらに下落します。このプロセスは非常に速く進行し、トリガーとなる価格下落幅は大きくなくても死亡の螺旋を引き起こします。なぜなら、この「綱渡りゲーム」に参加している人々はポンジースキームの原理を理解していないわけではないが、自分だけは最後の一人にならないと自信を持っているからです。しかし、どこにでも賢い人はおり、賢い人ほど早く逃げ出せるため、連鎖反応が起こります。

その後の展開は皆さんご存知の通り、OHMの価格は2021年10月に約1350ドルのピークに達し、その数週間後に価格は半分以下に連続して下落しました。2022年4月22日時点で、OHMの価格は約70ドルです。

三、FRAX

(一)モデル:二種類のトークンモデル

1、二種類のトークン

FRAX:ステーブルコイン。価格は$1USDに連動。

FXS:ガバナンストークン。鋳造税を徴収し、総供給量は1億枚。Terraと同様に、FXSの設計目的はFRAXの価格変動を吸収し、FRAXの価格安定を実現することです。

2、実現原理

Fraxプロトコルは初期段階では完全担保であり、その後アルゴリズムによって担保比率を調整し、部分担保へ移行します。

初期段階ではFraxは100%の担保比率を設定し、つまり1FRAXを発行するには1USDCを担保として預け入れる必要があります。担保比率はfraxの価格に応じて調整され、fraxの価格が1ドルを超えると需要が供給を上回っていると判断され、担保比率が徐々に低下し、USDCの担保割合が減少します。fraxの価格が1ドルを下回ると供給が需要を上回っていると判断され、担保比率が徐々に上昇し、USDCの担保割合が増加します。そのロジックは、FRAXの価格が1ドルを超えると市場のFRAXに対する信認が示され、市場がFRAX保有リスクをより高く受け入れられると判断されるため、担保比率を下げてFRAXの保有リスクを高め、需要を抑制するというものです。

3、実現シミュレーション

現在1 FRAX=1.1 USDC、担保比率が80%と仮定します。このとき、裁定取引者は8000USDCと2000ドル相当のFXSを使って10000個のFRAXを発行できます。その後、10000個のFRAXを市場で1.1ドルで売却し、1000USDCの利益を得ます。財務庫は受け取ったUSDCを担保として保管または再投資し、FXSは直ちに焼却されます。逆に1FRAXの価格が1USDCを下回る場合も逆の裁定操作を行い、価格を1ドルに戻すことができます(注:計算簡略化のため鋳造税は無視。鋳造税はFXSで支払い、直ちに焼却されます)

(二)モデル分析

AMO(アルゴリズム自動マーケットメーキング)

FRAXはAMO(Algorithmic Market Operations)というアルゴリズム自動マーケットメーキングメカニズムを導入しています。簡単に言えば、このメカニズムはアルゴリズムに基づき、現在のFRAXの担保比率を参照して、FRAX担保プール内の担保資産を再投資し、収益を創出してプロトコルの発展を支援します。前述したようにFRAXの担保比率は動的に調整され、この調整プロセスにより担保資産の価格とプロトコルの担保比率に乖離が生じるため、プロトコルは余剰のUSDCをDEFIプロジェクトに投入して収益を得ることができます。対象となるDEFIプロトコルにはCurve、AAVEなどがあります。特に注目すべきは、FRAXがConvexとともに大量のCVXを保有しており、Curve上のFRAX関連流動性プールに大幅な流動性インセンティブを提供している点です。2021年10月以降、FRAXのAMOによるすべての収益はFXSのステーカーに分配されており(以前は50%)、FXSのアプリケーションシーンおよびステーキングの魅力を効果的に高めています。

(三)死亡の螺旋はあるのか

FRAXは自らを「部分アルゴリズム型ステーブルコインプロトコル」と位置付けていますが、前述の分析から明らかに、OHMやTerraとは異なり、FRAXの背後には実際のUSDCが担保として存在しています。現在のFRAXの担保比率は約83%であり、最悪のケースでも、投資家の手元にある1FRAXは0.83USDC相当の価値を持ち、83%を超える部分については、FRAXがガバナンストークンFXSを使って価格変動を吸収します。また、FRAXの担保比率は動的に調整されるため、FRAXの価格が下落し状況が悪化すれば、担保比率も徐々に上昇します。したがって、死亡の螺旋が発生した場合、投資家が回収できる金額は想像以上に多くなる可能性があります。

全体として、FRAXは市場にあるすべてのアルゴリズムステーブルコインの中でもリスクが最も低い部類に入るが、これは実際には資金利用率を犠牲にして達成されたものです。アルゴリズムステーブルコインの本来の目的は、担保なしにアルゴリズムだけで価格を固定できるステーブルコインを発明することでした。この意味で、FRAXはある種の「真のアルゴリズムステーブルコイン」とは言えないかもしれません。

四、まとめ

アルゴリズムステーブルコインの本質はおそらく「アルゴリズム」ではなく、完成されたアルゴリズムと経済モデルは成功のための必要条件ではあるが、本当にアルゴリズムステーブルコインを安定的に維持し続ける鍵は「需要の創出」にある。すべてのアルゴリズムステーブルコインは創造された後、「なぜ投資家はUSDTやUSDCよりもリスクの高いアルゴリズムステーブルコインを保有したいと思うのか?」という問いに答える必要があります。そこに真に不可欠なアプリケーションシーンがあるのか?それとも超高額なリスク補償リターンがあるのか?したがって、真のアプリケーションシーンと持続可能な高利回りこそが、アルゴリズムステーブルコインが成功する鍵なのです。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News