Delphi Labs : Un nouveau mécanisme d'émission de jetons, verrouillage + enchères de formation de liquidités

TechFlow SélectionTechFlow Sélection

Delphi Labs : Un nouveau mécanisme d'émission de jetons, verrouillage + enchères de formation de liquidités

L'objectif du mécanisme d'émission de jetons est de distribuer les jetons aux utilisateurs et à la communauté du protocole.

Rédaction : Delphi Labs

Traduction : MIM

Introduction

Delphi a consacré d'importantes ressources à l'analyse et à la conception de mécanismes d'émission de jetons. Globalement, les modèles d'émission ont considérablement évolué depuis les ventes ICO au prix fixe, mais nous pensons qu'il existe encore un grand potentiel d'amélioration.

Nous avons récemment incubé deux projets, Mars et Astroport. Toutefois, lors de la conception de leurs mécanismes d'émission, nous avons constaté que les structures existantes ne parvenaient pas à satisfaire pleinement nos objectifs. Afin de concevoir un modèle véritablement adapté à ces objectifs, nous avons repensé le processus d'émission à partir de principes fondamentaux. Le résultat est ce que nous appelons « Lockdrop + Liquidity Bootstrap Auction » (Lancement par verrouillage + enchère de constitution de liquidités), qui sera testé en décembre sur Astroport, puis expérimenté sur Mars.

Cet article explique en détail les objectifs que nous cherchons à optimiser, ainsi que les raisons pour lesquelles nous croyons que cette nouvelle structure constitue le meilleur mécanisme d’émission de jetons pour atteindre ces objectifs.

Considérations de conception

Les mécanismes actuels d’émission de jetons

De manière générale, l’objectif des mécanismes d’émission est de distribuer les jetons aux utilisateurs et à la communauté du protocole. Actuellement, les projets adoptent principalement deux approches :

(1) Distribution de jetons aux utilisateurs — Les utilisateurs reçoivent des jetons en échange d’actions passées ou en cours. Ce modèle inclut les airdrops et toutes formes d’incitations continues (récompenses de staking, mining de liquidité, concours de trading, etc.).

(2) Vente publique de jetons — Les utilisateurs obtiennent des jetons en échange d’un investissement financier. Ce modèle comprend les ventes à prix fixes, les enchères, les LBP (Liquidity Bootstrapping Pools), les délégations de rendement à la Pylon, etc.

Ces deux approches présentent plusieurs défauts.

-

Distribution de jetons aux utilisateurs

Les protocoles qui distribuent des jetons aux utilisateurs utilisent principalement deux méthodes : les airdrops et les incitations continues liées à la liquidité.

Les airdrops visent à attribuer des jetons selon les comportements passés des utilisateurs, soit parce qu’ils ont déjà utilisé le protocole, soit parce qu’ils sont des utilisateurs précieux d’autres protocoles. Cela semble une bonne idée, mais les airdrops récompensent des actions passées, non un engagement futur, et ne garantissent donc pas un soutien continu au développement du protocole. En réalité, nos recherches montrent que la majorité des airdrops sont ensuite abandonnés.

Les incitations continues liées à la liquidité visent à récompenser la participation continue au protocole et sont devenues la méthode privilégiée de distribution pour la plupart des projets. Toutefois, les protocoles qui s’y appuient exclusivement présentent plusieurs inconvénients. Premièrement, ces incitations ne peuvent récompenser que les usages mesurables directement sur la blockchain, comme fournir de la liquidité, déposer des collatéraux ou effectuer des transactions. Cela favorise les gros détenteurs (« whales ») disposant de plus de capital, tout en excluant d'autres parties prenantes qui ajoutent de la valeur au protocole, telles que les membres de la communauté, les intégrateurs tiers, ou encore les projets construits au-dessus. Pour ces acteurs, acheter des jetons sur le marché public peut être leur seul moyen d’obtenir des incitations alignées.

Deuxièmement, verser simplement des jetons aux fournisseurs de liquidité crée des problèmes supplémentaires : flottant initial faible, absence de mécanisme de découverte de prix, liquidité insuffisante (surtout au début). Cela nuit aux non-fournisseurs — ceux qui souhaitent acheter des jetons sur le marché, mais qui se heurtent soit à l’impossibilité d’acheter en volume, soit à des variations de prix dues à une faible liquidité (comme lors du lancement d’ANC), ou encore à la pression vendeuse causée par des émissions prolongées avec un faible flottant (comme pour MIR), voire aux deux à la fois.

-

Vente publique de jetons

Pour éviter ces problèmes, certains projets optent pour une vente publique afin de permettre la découverte de prix, mais celle-ci comporte aussi des inconvénients. Le premier et le plus important est que tous les mécanismes de vente publique exposent davantage le projet à des risques réglementaires. Une « mise en investissement » explicite dans un protocole en phase précoce augmente fortement les chances de tomber sous le coup du test Howey, qui considère qu’il y a un « effort entrepreneurial commun » dépendant d’un petit groupe. Cette raison, combinée à d'autres, fait que la vente publique de jetons est plus susceptible d'être perçue comme une vente non enregistrée de titres comparée à d'autres méthodes de distribution.

Deuxièmement, bien que la vente publique règle le problème de la découverte de prix, elle ne garantit pas forcément une liquidité initiale élevée. Bien que les projets puissent créer eux-mêmes la liquidité initiale, cela exige beaucoup de capital et accroît leur exposition réglementaire, car ils fixent essentiellement eux-mêmes le prix du jeton sur le marché. Par conséquent, de nombreux jetons affichent une forte volatilité dans les jours et semaines suivant leur lancement — surtout, cette volatilité pénalise souvent les premiers utilisateurs passionnés par le projet, qui ne maîtrisent pas nécessairement les compétences de trading.

Troisièmement, la plupart des structures de vente et d’enchères sont vulnérables aux attaques par robots (par exemple ANC, VKR), ce qui concentre l’offre entre les mains de quelques « whales » techniquement habiles et dotés de capitaux importants, leur permettant de dominer entièrement la vente.

Résumé : Objectifs et contraintes de conception

En résumé, nous souhaitons proposer un mécanisme d’émission de jetons capable d’atteindre les objectifs suivants :

Distribution : Nous voulons garantir une répartition équitable des jetons parmi un large éventail de parties prenantes. Surtout, le mécanisme de lancement ne doit pas pouvoir être exploité par des robots ou des « whales ». Idéalement, nous souhaitons offrir aux petits détenteurs la possibilité de gagner davantage de jetons en manifestant leur engagement envers le protocole.

Découverte de prix : Nous souhaitons disposer d’un mécanisme juste, décentralisé et ascendant (bottom-up) permettant de définir le prix du jeton avant même son échange.

Flottant suffisant : Nous voulons assurer un niveau adéquat d’offre initiale pour répondre à la demande et permettre une découverte de prix légitime. Récemment, de nombreux projets ont lancé avec un flottant très bas (moins de 5 % de l’offre totale), entraînant des valorisations complètement diluées excessives (car la demande est en partie inélastique, et il n’existe tout simplement pas assez d’offre pour la satisfaire). À partir de là, les jetons sont progressivement libérés, et leur prix subit une « hémorragie » chronique au fil du temps, provoquant frustration et désengagement au sein de la communauté. Nous sommes convaincus qu’il n’existe qu’une seule façon de construire un protocole réussi : impliquer dès le départ la communauté, afin qu’elle grandisse et prospère avec le projet. Pour cette raison, il est crucial de garantir un flottant initial suffisamment élevé pour permettre une découverte de prix juste et légitime.

Liquidité : Une fois le prix défini, nous voulons aussi garantir une liquidité immédiate et profonde autour de ce prix.

Décentralisation : La coentreprise derrière Mars et Astroport ne souhaite ni fixer de prix, ni organiser de vente publique, ni lancer un AMM/LBP, ni accepter des investissements de « capital-risque », ni agir de quelque manière que ce soit en tant que vendeur, autorité, teneur de marché ou courtier.

Par conséquent, il est essentiel que les utilisateurs d’Astroport fournissent eux-mêmes, de manière décentralisée, toute la liquidité et la découverte de prix.

Verrouillage + Enchère de constitution de liquidités

Nous pensons que le mécanisme « Verrouillage + Enchère de constitution de liquidités » (Lockdrop + Liquidity Bootstrap Auction) permet d’atteindre tous ces objectifs. Il s’agit globalement d’un processus en deux étapes fonctionnant comme suit :

Première étape (Verrouillage) : Phase de distribution. Une fenêtre temporelle est ouverte pendant laquelle toute personne peut s’engager à devenir utilisateur du protocole pendant une période donnée (voir ci-dessous la section « Première étape : Verrouillage » pour plus de détails).

À la fin de cette période, les participants reçoivent une part proportionnelle du total des jetons distribués, selon l’ampleur de leur engagement et sa durée. Ces jetons restent verrouillés jusqu’à la fin de la deuxième étape.

Deuxième étape (Enchère de constitution de liquidités) : Phase de découverte de prix. Une nouvelle fenêtre temporelle est ouverte : les participants ayant verrouillé des jetons peuvent choisir de déposer une partie ou la totalité de leurs ASTRO dans un pool de liquidité contre une stablecoin (ASTRO-UST). D’autres utilisateurs peuvent alors rejoindre le pool en déposant leur UST, achetant ainsi des ASTRO auprès des participants du verrouillage. À la fin de cette phase, les événements suivants se produisent :

1. Les jetons natifs et la stablecoin sont déposés dans le pool de liquidité. Le ratio entre jeton natif et stablecoin détermine le prix final du jeton natif.

2. Les participants à l’enchère reçoivent des parts LP proportionnellement à leurs dépôts. Ces parts sont verrouillées et libérées linéairement sur 3 mois. Si la participation est suffisante, cela garantit une liquidité immédiate et profonde au prix du marché.

3. Tous les jetons distribués lors de la première étape, s’ils n’ont pas été utilisés pour participer à l’enchère de liquidité, sont déverrouillés et deviennent librement négociables.

Remarque : Des airdrops peuvent également être utilisés durant la première étape pour distribuer des jetons aux utilisateurs (soit comme alternative, soit en complément du verrouillage).

Pour illustrer le fonctionnement concret de ce mécanisme, examinons maintenant le cas spécifique de la campagne d’émission de jetons d’Astroport :

Première étape : Verrouillage

La première étape est une phase de distribution dont l’objectif est de remettre les jetons entre les mains des utilisateurs d’Astroport. Idéalement, le nombre de jetons reçus par un utilisateur devrait être proportionnel à la « valeur » qu’il apporte au protocole. Selon les mécanismes, différentes formes de valeur sont prises en compte. Par exemple, les airdrops reconnaissent la valeur apportée par les utilisateurs historiques du protocole cible ou des protocoles synergiques. Le verrouillage peut être vu comme similaire à un airdrop, mais au lieu de récompenser des actions passées, il récompense l’engagement futur à utiliser le protocole — comparable aux réductions offertes lorsque vous signez un contrat annuel avec un opérateur de téléphonie ou d’internet.

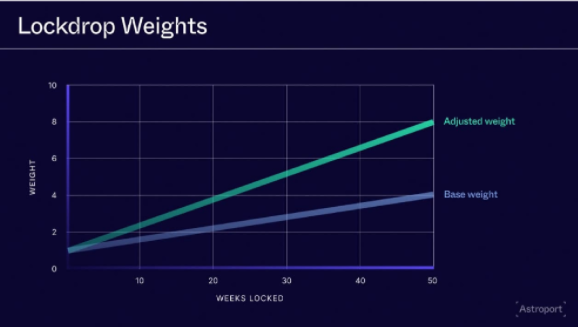

Dans le cas d’Astroport, ces clients à long terme sont les fournisseurs de liquidité capables de catalyser la liquidité sur des paires de trading clés. Pendant la phase de verrouillage, les utilisateurs peuvent s’engager à transférer leurs parts LP Terraswap vers Astroport pour des paires prédéfinies. Crucialement, les utilisateurs peuvent renforcer leur engagement en choisissant une durée de verrouillage plus longue, allant jusqu’à un an, ce qui leur donne droit à des récompenses accrues. 7,5 % de l’offre totale d’ASTRO sera distribuée aux utilisateurs ayant verrouillé de la liquidité durant cette phase, d’où le nom de « lockdrop ».

Au total, la part « lockdrop » d’un utilisateur individuel sera calculée selon deux facteurs :

1. Le nombre total d’ASTRO alloué à la paire de trading pour laquelle l’utilisateur fournit de la liquidité (annoncé avant le début de la première étape).

2. La part pondérée de liquidité de l’utilisateur dans le pool. Plutôt que de mesurer simplement la liquidité brute ou totale, un facteur de pondération est appliqué en fonction de la durée pendant laquelle l’utilisateur verrouille ses jetons LP. Ainsi, le numérateur est la liquidité pondérée de l’utilisateur, et le dénominateur est la liquidité pondérée totale fournie par tous les utilisateurs pour cette paire.

La part d’ASTRO reçue par un utilisateur en raison de sa contribution LP à une paire donnée est calculée comme suit :

A = Ap * (wLu/wLp)

A = ASTRO reçus par l’utilisateur

Ap = Nombre total d’ASTRO alloué à la paire choisie par l’utilisateur

wLu = Liquidité pondérée fournie par l’utilisateur

wLp = Liquidité pondérée totale du pool

B = Bonus basé sur la durée choisie pour le verrouillage

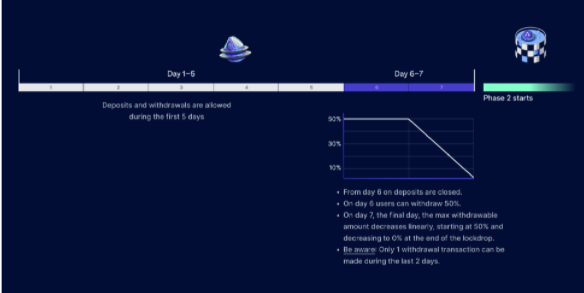

Durant les 5 premiers jours, les utilisateurs peuvent librement déposer et retirer des fonds, encourageant ainsi tous à participer avec le montant de liquidité qu’ils souhaitent. Durant les 2 derniers jours, seuls les retraits sont permis, permettant aux utilisateurs de sortir une partie de leur liquidité s’ils jugent que le nombre d’ASTRO reçu ne compense pas le coût d’opportunité.

À la fin de la première étape, la liquidité sera migrée de Terraswap vers Astroport — les parts LP Terraswap seront brûlées et remplacées par des parts LP Astroport verrouillées.

Il est important de noter qu’en plus de la récompense unique du verrouillage, les fournisseurs de liquidité recevront aussi les frais de transaction + les récompenses d’émission de leur pool (tout comme les autres LP).

Outre les 7,5 % d’ASTRO distribués via le verrouillage, 2,5 % supplémentaires seront distribués par airdrop aux abonnés LUNA et aux utilisateurs de Terraswap. Cela fournit un flottant initial de 10 % disponible pour la deuxième étape.

Deuxième étape : Enchère de constitution de liquidités

La deuxième étape est la phase de découverte de prix, dont l’objectif est d’établir un prix pour le jeton et de créer une liquidité profonde autour de ce prix. Pour ceux familiers avec les marchés, cette enchère de liquidité ressemble à celles récemment utilisées par Mango Markets, mais présente plusieurs différences clés :

1. Ce sont les utilisateurs qui vendent des jetons, non le protocole ;

2. Les participants à l’enchère reçoivent des parts LP verrouillées, non des jetons déverrouillés ;

3. Les retraits sont progressivement limités durant les deux derniers jours, empêchant ainsi les manipulations par les « whales » (détaillé ci-dessous).

Durant la deuxième étape, les utilisateurs ayant participé au verrouillage ou ayant reçu des jetons par airdrop peuvent choisir de déposer une partie ou la totalité de leurs ASTRO verrouillés dans le pool de liquidité ASTRO-UST. N’importe quel utilisateur peut alors rejoindre le pool en déposant de l’UST de l’autre côté, achetant ainsi des ASTRO aux participants du verrouillage.

Le prix d’ASTRO est déterminé par les quantités d’UST et d’ASTRO ajoutées au pool, notamment par leur ratio final. Si 100 ASTRO et 100 UST sont déposés, le prix implicite d’ASTRO est de 1 dollar. Si 100 UST supplémentaires sont ajoutés, le prix passe à 2 dollars. Ce prix a du sens car les participants s’engagent à initialiser le pool à ce prix et à verrouiller leurs jetons pendant 3 mois (ils achètent donc en dessous de ce prix et vendent potentiellement au-dessus pendant 3 mois) — ce qui expose aux risques typiques du fournisseur de liquidité sur AMM, incapable de sortir spontanément selon les conditions du marché.

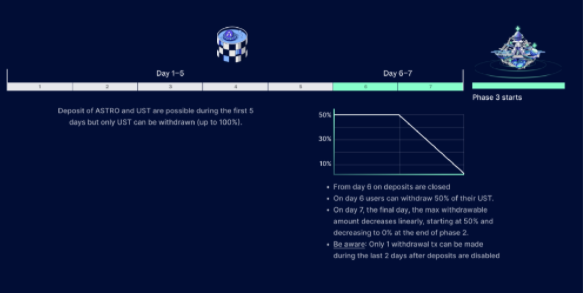

Conformément au calendrier, durant les 5 premiers jours de la deuxième étape, les utilisateurs peuvent déposer autant d’ASTRO et d’UST qu’ils veulent, mais ne peuvent retirer que de l’UST. Cela encourage la participation et les surenchères. Durant les 2 derniers jours, seuls les retraits d’UST sont autorisés. Lorsque l’UST est retiré, le prix implicite d’ASTRO baisse. Cela permet la découverte de prix, car les utilisateurs continueront à retirer de l’UST jusqu’à ce que le ratio ASTRO:UST reflète un prix acceptable pour eux.

Ce qui se passe durant les deux derniers jours mérite une attention particulière, car d’autres systèmes similaires ont été manipulés à ce stade. À partir du jour 6, les retraits sont limités à 50 % du montant déposé. Au jour 7, cette limite diminue linéairement de 50 % à 0 % au cours de la journée. Cette restriction est cruciale : sans elle, les « whales » pourraient sur-déposer massivement (bien plus que prévu), poussant artificiellement le prix loin au-dessus de leur prix cible, bloquant ainsi d’autres participants, puis retirer tout excès à la fin pour figer un prix plus bas. Ce type de manipulation a eu lieu sur Mango Market, compromettant gravement la découverte de prix. La limite de retrait réduit l’efficacité de ces manipulations, tandis que la diminution progressive crée une stabilité croissante autour du prix, conduisant à une fermeture ordonnée.

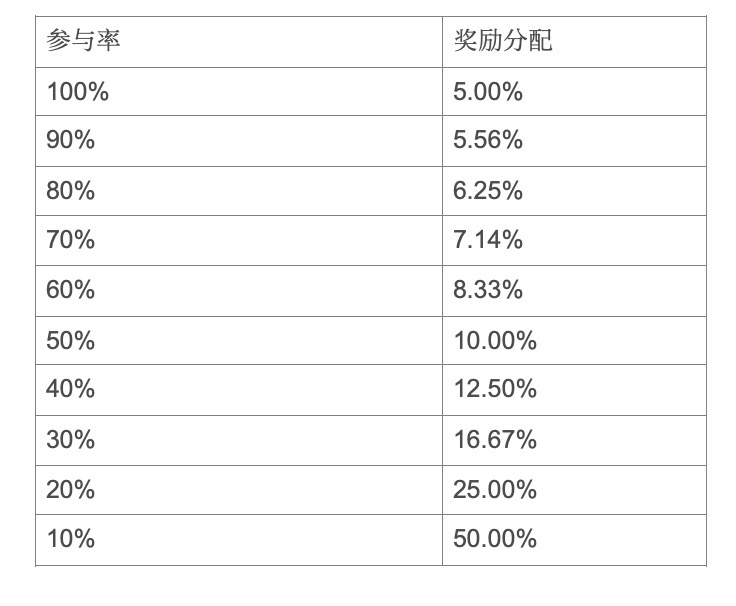

À ce stade, le mécanisme des derniers jours de la phase 2 devrait être assez clair. Abordons maintenant pourquoi les utilisateurs sont incités à participer largement. Qu’ils préfèrent vendre leurs récompenses ou les utiliser comme fournisseurs de liquidité, ils pourraient faire les deux sans participer à la phase 2, tout en conservant leur option. On parle d’option car les parts LP des participants sont verrouillées pendant 3 mois. En réponse, nous offrons aux participants une prime supplémentaire de 1 % de l’offre totale d’ASTRO (10 millions d’ASTRO). Ce 1 % est réparti entre les déposants d’ASTRO et d’UST, agissant comme une prime pour les vendeurs et une remise pour les acheteurs. Ce bonus fixe de 1 % signifie que si la participation est faible, la récompense relative augmente. Cela aide à créer une liquidité secondaire, assurant le niveau de participation que nous jugeons indispensable. Le tableau ci-dessous illustre la répartition des primes selon différents taux de participation :

Bien que nous ayons listé tous les scénarios dans le tableau, nous ne nous attendons évidemment pas à une participation proche de 100 %. Voici un exemple simplifié avec des nombres ronds pour illustrer son fonctionnement.

Exemple : 25 % des détenteurs de jetons de la première étape décident de participer à la deuxième étape (25 000 000 ASTRO), et 25 000 000 UST sont également déposés. Cela conduit à un prix de 1 dollar par ASTRO. Ces participants reçoivent chacun 5 millions d’ASTRO supplémentaires (10 millions au total), proportionnellement à leurs dépôts.

Supposons que vous déteniez 1 % des ASTRO déposés : vous avez droit à 1 % des 5 millions d’ASTRO réservés aux vendeurs. Votre dépôt de 250 000 ASTRO représente désormais un titre LP de 125 000 ASTRO et 125 000 UST, et vous obtenez 50 000 ASTRO supplémentaires, soit une prime de 20 %.

À la fin de la phase 2, les participants reçoivent des parts LP proportionnelles à leur contribution, verrouillées et libérées linéairement sur 3 mois.

À ce moment-là, le flottant circulant d’ASTRO atteint 11 %.

Avantages

Après avoir détaillé le nouveau mécanisme, examinons comment il atteint les objectifs énoncés dans la section « Considérations de conception ».

Distribution : Les ASTRO sont distribués aux utilisateurs qui s’engagent à utiliser le protocole. Les petits investisseurs peuvent augmenter leur part d’ASTRO en s’engageant à une durée d’utilisation plus longue. Les non-utilisateurs peuvent obtenir des jetons d’une manière qui n’est pas exploitée par les « whales » ou les robots, tout en ayant un certain contrôle sur le prix payé.

Découverte de prix : La phase 2 met en œuvre une enchère ascendante (bottom-up) de découverte de prix via les parts LP, permettant aux acheteurs (utilisateurs déposant de l’UST) et aux vendeurs (utilisateurs Astroport déposant des ASTRO) de déterminer ensemble un prix équitable pour ASTRO.

Flottant suffisant : À la fin de la phase 2, 110 000 000 ASTRO seront en circulation, soit 11 % de l’offre totale.

Liquidité : La phase 2 assure la liquidité en verrouillant les parts LP ASTRO-UST issues de l’enchère, plutôt que les jetons ASTRO eux-mêmes. Le pool est automatiquement alimenté à la fin de la phase 2, garantissant une liquidité immédiate et profonde.

Décentralisation : Ni l’équipe ni le DAO ne vendent de jetons au public. Au contraire, les utilisateurs du protocole reçoivent des jetons (principalement pour une gouvernance basée sur les utilisateurs, non comme « investissement »), puis peuvent choisir d’en vendre une partie via le mécanisme d’enchère. De plus, grâce à un flottant important, l’influence potentielle des bâtisseurs pré-lancement sur la gouvernance post-lancement est diluée, accélérant ainsi la décentralisation de la gouvernance.

Conclusion

Nous pensons que le « Lockdrop » et l’« Enchère de constitution de liquidités » représentent tous deux de nouveaux éléments fondamentaux dans l’émission de jetons, et nous sommes enthousiastes à l’idée que la communauté crypto plus large les adopte et les développe. Bien que nous ayons choisi ici de les combiner, ils constituent des mécanismes indépendants, tout aussi pertinents séparément.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News