Les actions mémoire ont chuté de 10 %, mais la production de 2027 est déjà écoulée

TechFlow SélectionTechFlow Sélection

Les actions mémoire ont chuté de 10 %, mais la production de 2027 est déjà écoulée

Les fondamentaux restent solides.

Auteur : Balder

Compilation : TechFlow

Note TechFlow : Les prix ont doublé au premier trimestre, la capacité est vendue jusqu'en 2027, les nouveaux contrats sont négociés à plusieurs fois le prix initial. L'auteur estime que la pénurie de mémoire liée à la HBM n'est pas une tension cyclique, mais à long terme un découplage entre l'offre et la demande, et que cette tendance de découplage ne pourra être comblée avant 2029.

Une matière première qui ne ressemble plus à une matière première

Depuis quarante ans, la mémoire a été un produit cyclique classique : la demande augmente, les usines sont construites, les prix chutent, et le cycle recommence. Ce rythme est maintenant clairement rompu. Au premier trimestre 2026, les prix des contrats pour la DDR5 traditionnelle — la moitié ennuyeuse et commoditisée du marché DRAM — ont augmenté de 90 % à 95 % en un seul trimestre, non pas parce que les acheteurs de PC passent des commandes folles, mais parce que la mémoire à haute bande passante est en train d'engloutir les wafers précédemment utilisés par la DDR5. Les trois fournisseurs de HBM — SK Hynix, Samsung et Micron — ont vendu toute leur capacité pour 2026, et les quotas pour 2027 sont également en cours de verrouillage. Le chef de la division mémoire de Samsung a averti en avril qu'une "pénurie sévère" durera au moins jusqu'en 2027, avec un taux de satisfaction de la demande client à un niveau historiquement bas ; le président du groupe SK a laissé entendre que la pression pourrait se prolonger jusqu'en 2030.

Et au deuxième trimestre 2026, les négociations pour les contrats d'approvisionnement en HBM4 pour 2027 ont commencé — les fournisseurs recherchent des augmentations de prix de plusieurs fois, pas de quelques pourcents.

Arrêtez-vous et réfléchissez à ce que cela signifie. Le prix est un mécanisme de rationnement. Lorsqu'un marché doit rationner la production des deux prochaines années en doublant les prix, ce n'est pas une "tension". C'est la définition formelle d'une demande dépassant l'offre — persistante, structurelle, et comme cet article le soutiendra, encore sous-estimée. L'affirmation suivante est spécifique et falsifiable : dans aucun calcul tenable, l'offre de bits HBM ne peut rencontrer la demande de bits HBM avant 2029. Les prévisions continueront d'être révisées dans une seule direction, car elles utilisent des outils d'augmentation linéaire de la capacité pour poursuivre trois courbes exponentielles qui croissent de manière composée avec des délais de livraison de deux à quatre ans.

Chaque prévisionneur crédible admet maintenant la pénurie. L'argument de cet article est qu'ils sous-estiment encore sa profondeur et sa durée — pour des raisons structurelles, non cycliques.

Le mur de la mémoire : vingt ans de divergence arrivent enfin à échéance

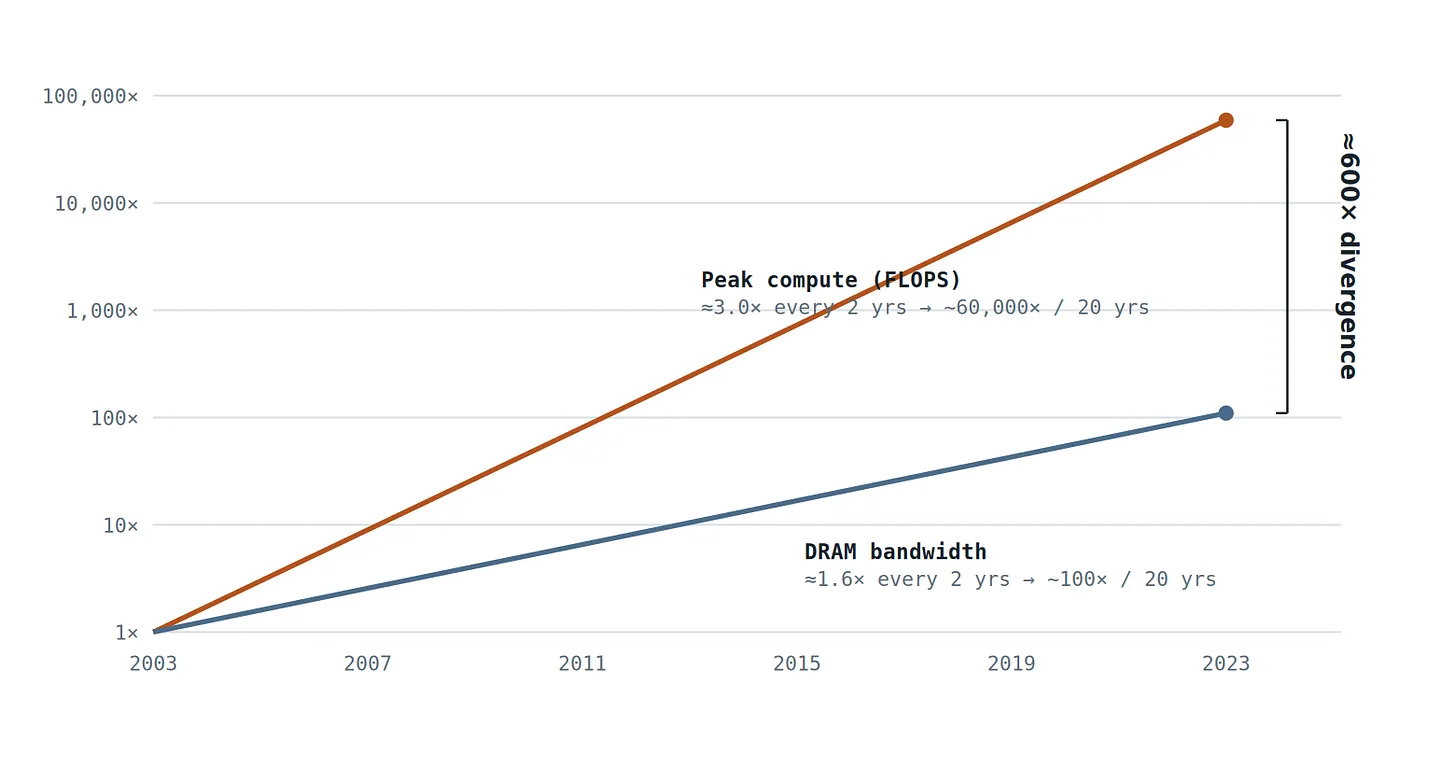

La cause fondamentale est plus ancienne que ChatGPT. En environ vingt ans, le débit de calcul de pointe des processeurs a augmenté d'environ 60 000 fois — doublant environ tous les huit mois — tandis que la bande passante DRAM n'a augmenté que d'environ 100 fois. La bande passante d'interconnexion a encore moins bien performé. Les concepteurs de matériel appellent cela le mur de la mémoire : le pipeline qui alimente les unités de calcul en données a pris trois ordres de grandeur de retard sur les unités de calcul elles-mêmes.

Figure 1 — La vitesse de croissance du débit de calcul est environ le double de celle de la croissance de la mémoire ; au cours des vingt dernières années, l'écart entre les deux s'est élargi de 1001600 fois. Les modèles Transformer (mécanisme d'attention plus décodage autorégressif) sont à ce jour la charge de travail principale la plus consommatrice de bande passante déployée à grande échelle, se situant恰好 du côté de la limite de consommation de bande passante de ce graphique. (Source : Gholami et al., « L'intelligence artificielle et le mur de la mémoire », IEEE Micro, 2024.)

L'industrie a ensuite standardisé l'architecture la moins adaptée à cet écart. Le raisonnement Transformer est dominé par le décodage autorégressif : pour produire chaque token, le matériel doit diffuser en flux les poids du modèle et l'intégralité du cache KV accumulé depuis la mémoire. La quantité de calcul par octet déplacé est négligeable. Le professeur Kim Jung-ho de KAIST — souvent appelé le père de la HBM — estime que sous les charges de travail IA, les GPU ne calculent que 10 % à 30 % du temps ; le reste du temps, ils attendent la mémoire. Le calcul est abondant. Les octets par seconde sont la ressource rare. Cela signifie que chaque dollar de dépenses en capital IA incremental est essentiellement un bon de commande pour la bande passante — et la bande passante d'aujourd'hui, c'est la HBM.

Demande : trois courbes exponentielles, un goulot d'étranglement

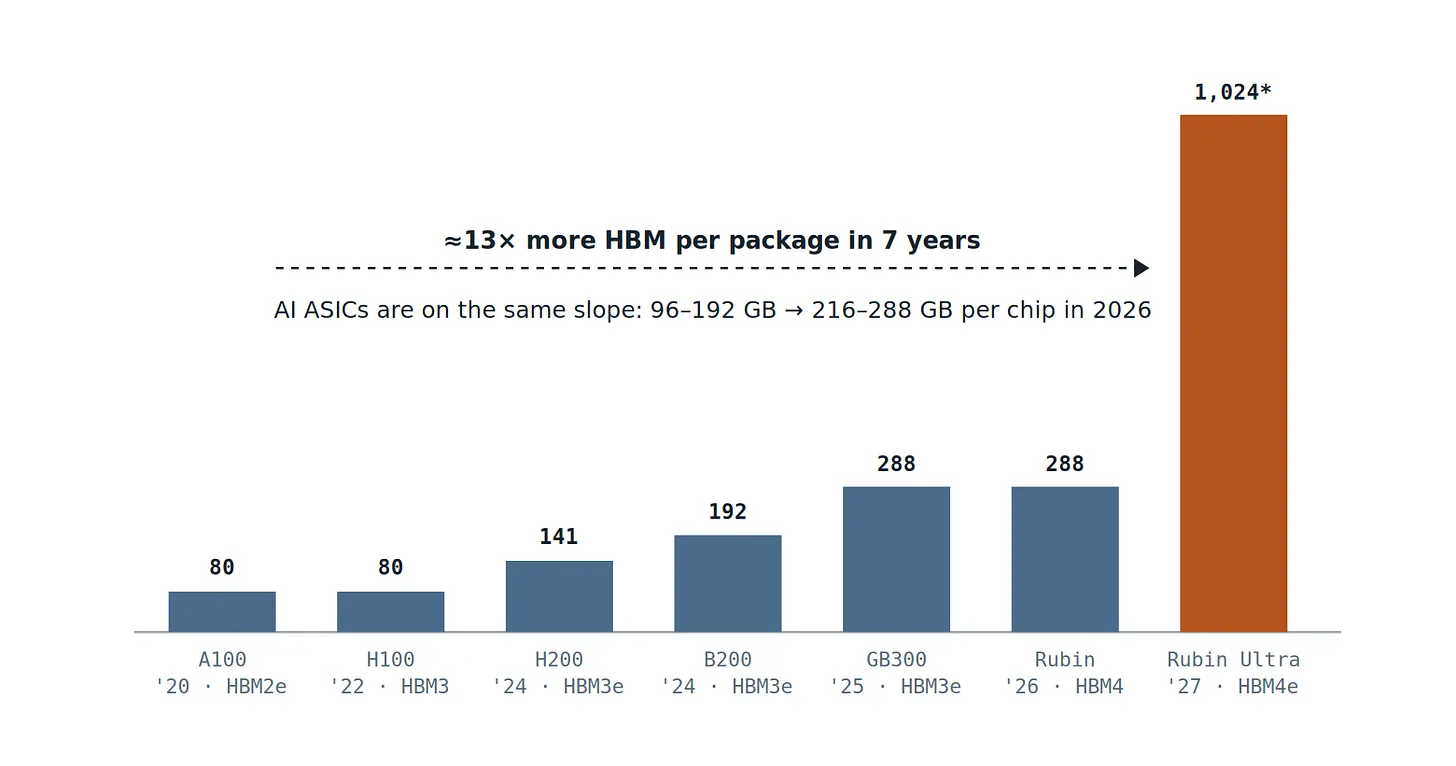

La demande de bits HBM est le produit de deux facteurs — le volume de livraisons d'unités d'accélérateur et le nombre de gigaoctets HBM par accélérateur — les deux étant en croissance composée. Commençons par le contenu par package, car c'est le chiffre public le plus propre :

Figure 2 — Capacité HBM des packages phares de NVIDIA, prévisions 2020–2027. Rubin Ultra utilise un package à quatre puces, avec 1 To de mémoire HBM4e (le modèle de TrendForce montre une capacité de mémoire de 384 Go par puce GPU). Quoi qu'il en soit, la capacité de mémoire par slot augmente de 45 % à 55 % par an — ce qui doit encore être multiplié par un taux de croissance des livraisons à deux chiffres voire hautement à deux chiffres, ainsi que par un deuxième bassin de demande (Google TPU, AWS Trainium et autres ASIC) qui n'existait presque pas il y a deux ans. (Sources : Divulgations de la feuille de route des produits NVIDIA ; TrendForce, juin 2026.)

Pourquoi le contenu par slot augmente-t-il si violemment ? Parce que trois courbes de demande indépendantes se déversent toutes sur le même composant.

Entraînement : la mémoire fixe la limite, le calcul n'est que passager

L'entraînement de modèles de pointe est un exercice d'échange de mémoire contre du calcul. La seule raison d'être de technologies comme ZeRO-3 : sharder les paramètres, les gradients et l'état de l'optimiseur sur des dizaines de milliers de GPU, fait que la mémoire agrégée du cluster — et non les FLOPS agrégés — fixe la taille maximale du modèle entraînable. Le plus grand modèle que vous pouvez construire est une fonction de la mémoire vidéo totale. Cela fait de la capacité HBM, et non du calcul, la contrainte de la pointe elle-même.

Inférence : les agents transforment le cache KV en protagoniste

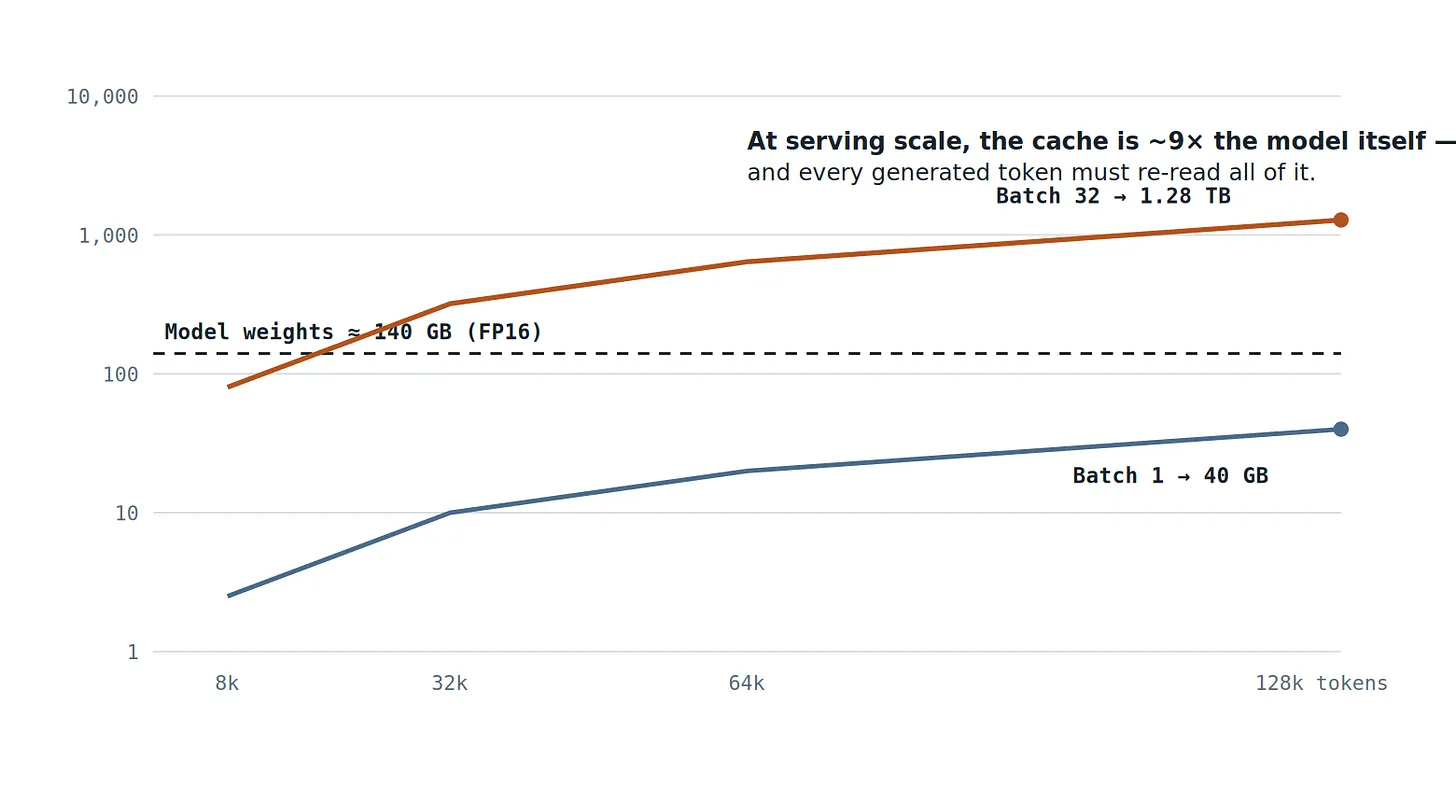

À l'ère des agents, le contexte est un moyen de production. Les conversations multi-tours, les appels d'outils et les tâches à long terme poussent régulièrement le contexte de travail vers des centaines de milliers de tokens, tandis que le cache KV — la mémoire de travail du Transformer — croît linéairement avec chaque token de chaque utilisateur concurrent. Les mathématiques sont impitoyables :

Figure 3 — Relation entre le cache KV et la longueur du contexte pour un modèle de niveau 70B (80 couches, 8 têtes KV, dimension de tête 128, FP16) : chaque token par séquence occupe 0,32 Mo. Dans un lot de service réel de 32 contextes de 128k tokens concurrents, le seul cache KV occupe 1,28 To — neuf fois les poids du modèle — et chaque token généré doit relire l'intégralité du cache. C'est pourquoi ce qui détermine combien d'utilisateurs un GPU peut servir est la capacité HBM par package, et non les FLOPS. (Calculs de l'auteur.)

Inférence : le changement de paradigme survient au pire moment

La troisième courbe est la plus récente et la plus raide. Alors que les rendements du pré-entraînement diminuent, la pointe s'est tournée vers le calcul au moment du test : les modèles d'inférence achètent de la capacité en générant dix à cent fois plus de tokens de chaîne de pensée pour chaque tâche. Chacun de ces tokens est produit lors de la phase de décodage — phase durant laquelle le GPU ne calcule pas mais diffuse en flux les poids et le cache KV depuis la mémoire. Le pre-remplissage consomme des FLOPS ; le décodage consomme de la bande passante ; l'inférence oriente l'ensemble de la combinaison de tokens vers le décodage. Le chemin choisi par l'industrie vers une intelligence supérieure route toute sa nouvelle demande vers la ressource unique la plus contrainte du centre de données.

Les données le confirment. Google a divulgué que ses produits ont traité environ 480 billions de tokens en mai 2025 — atteignant 1,3 quadrillion par mois en octobre, presque le triple en cinq mois. La génération de tokens est la production industrielle à la croissance la plus rapide sur Terre, et les tokens sont frappés à partir de la bande passante mémoire.

Taxe de conversion : pourquoi la capacité ne peut pas simplement "rattraper"

L'objection intuitive est que les fabricants de mémoire ont déjà vu des pénuries : dépensez suffisamment de CapEx, et les bits apparaîtront. Mais la HBM brise cette intuition à deux endroits — le wafer et le calendrier.

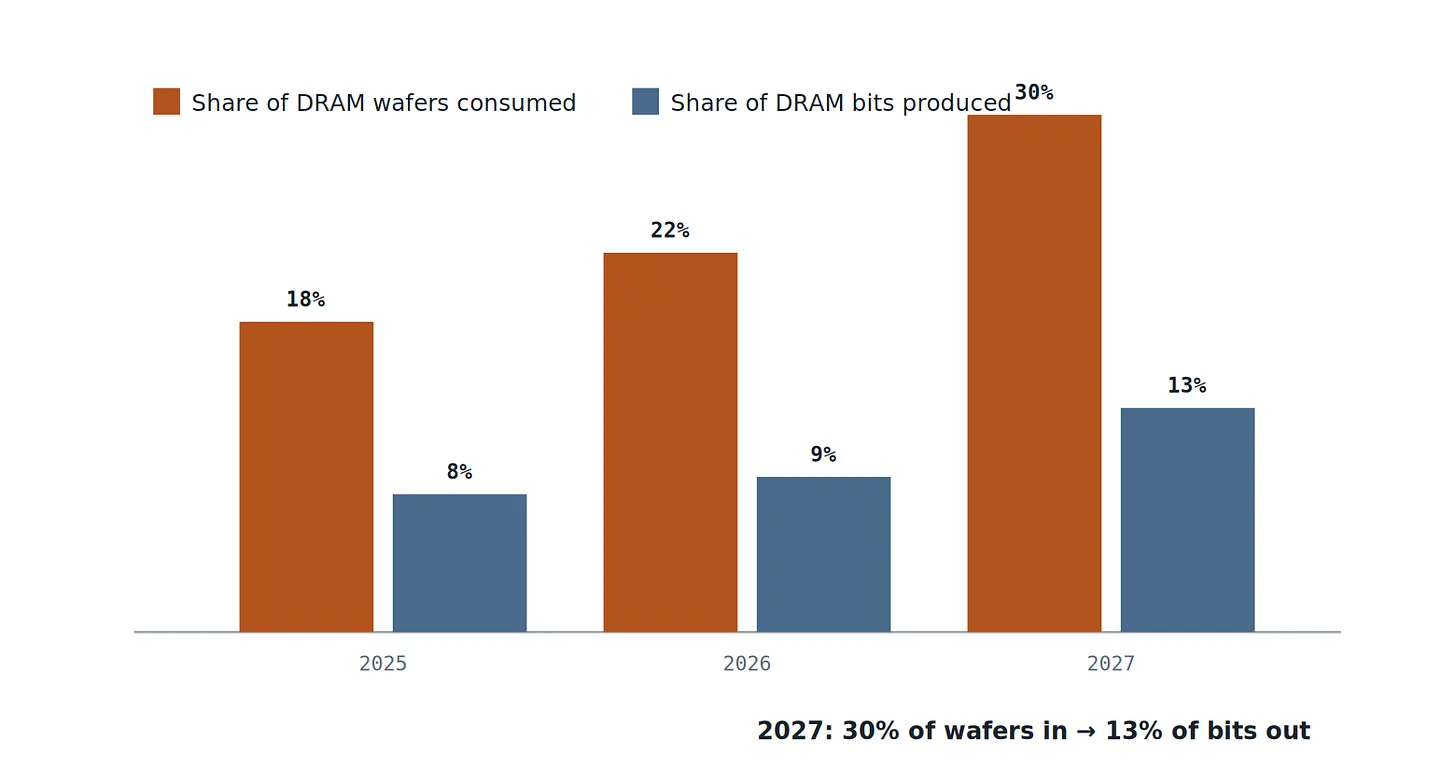

Wafer. La HBM n'est pas une DRAM ordinaire vendue avec une prime ; c'est une utilisation physiquement wasteful des wafers, tolérée parce que la bande passante n'a pas de prix. Les puces par bit sont plus grandes, des milliers de TSV occupent de la surface, et empiler huit à seize puces multiplie les pertes de rendement — une mauvaise puce peut compromettre toute la pile. Résultat net : produire un gigaoctet de HBM consomme environ quatre fois la capacité de wafer d'un gigaoctet de DRAM standard. Les prévisions de TrendForce rendent cette taxe visible :

Figure 4 — Relation entre la part de la HBM dans les intrants de wafer DRAM et sa part dans la production de bits DRAM. Pour chaque augmentation de 1 point de pourcentage de la part de bits HBM, la part de wafer diminue de 2,3 points de pourcentage. La transition des usines vers la HBM augmente lentement les bits HBM tout en réduisant rapidement les bits DRAM traditionnels — l'explosion des prix de la DDR5 de 90-95 % est la manifestation de cette tendance. (Source : TrendForce, juin 2026.)

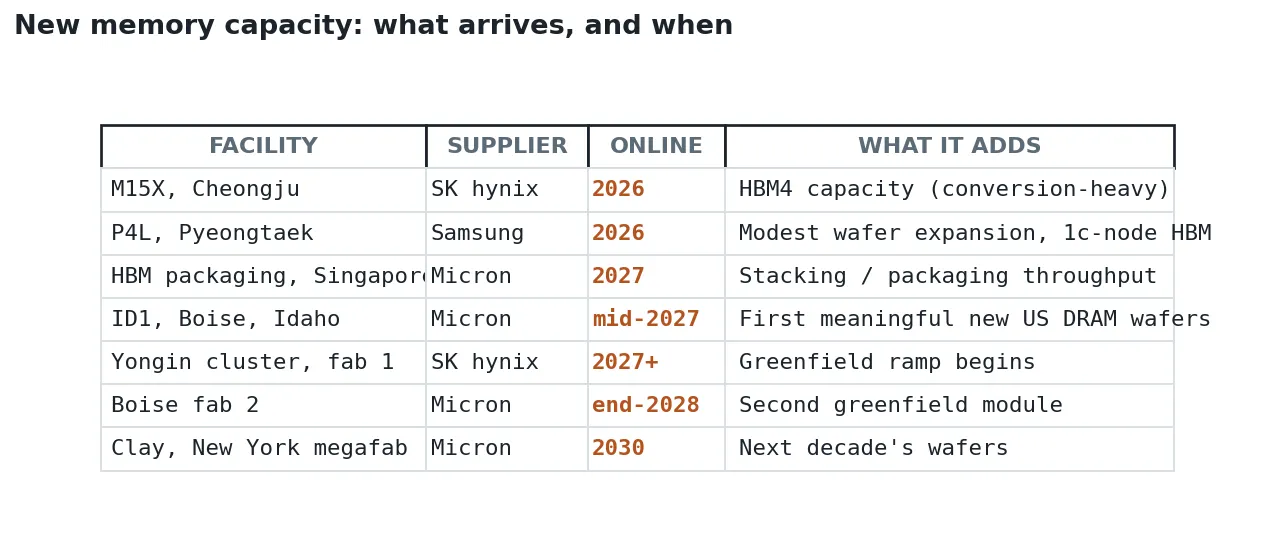

Calendrier. Si la taxe de wafer est un problème physique, le délai de livraison est un problème logistique. La production totale de bits de l'industrie DRAM n'augmente que d'environ 20 % par an (les propres indications de Micron pour 2025 et 2026), car les dépenses en capital DRAM de 2026 — en hausse de 14 % à 61,3 milliards de dollars — vont vers la conversion de nœud, l'équipement TSV, le hybrid bonding et la conversion HBM, plutôt que vers de nouveaux lancements de wafers nets. TrendForce est direct : l'espace en salle blanche est la contrainte, et l'augmentation des dépenses en capital a un "impact négligeable" sur la croissance de l'offre de bits en 2026. Les vrais nouveaux wafers arrivent selon le calendrier des usines, et les calendriers des usines se comptent en années :

Sources : Conférence téléphonique sur les résultats du premier trimestre de l'exercice 2026 de Micron ; TrendForce ; Annonces des entreprises. Il convient de noter que rien dans cette liste n'aura d'impact substantiel sur l'offre totale de bits avant 2027, et les plus grandes augmentations apparaîtront entre 2028 et 2030.

Ainsi, le côté offre fait face à une boucle fermée : il ne peut frapper des bits HBM qu'en brûlant des wafers à un taux de 4:1, il ne peut pas augmenter rapidement les wafers, et chaque wafer qu'il convertit fait exploser les prix ailleurs dans le complexe DRAM. Ce n'est pas une courbe d'offre qui rattrape la demande. C'est une courbe d'offre rationnée dans deux pénuries simultanément.

Faire les calculs : le déficit ne peut pas être comblé

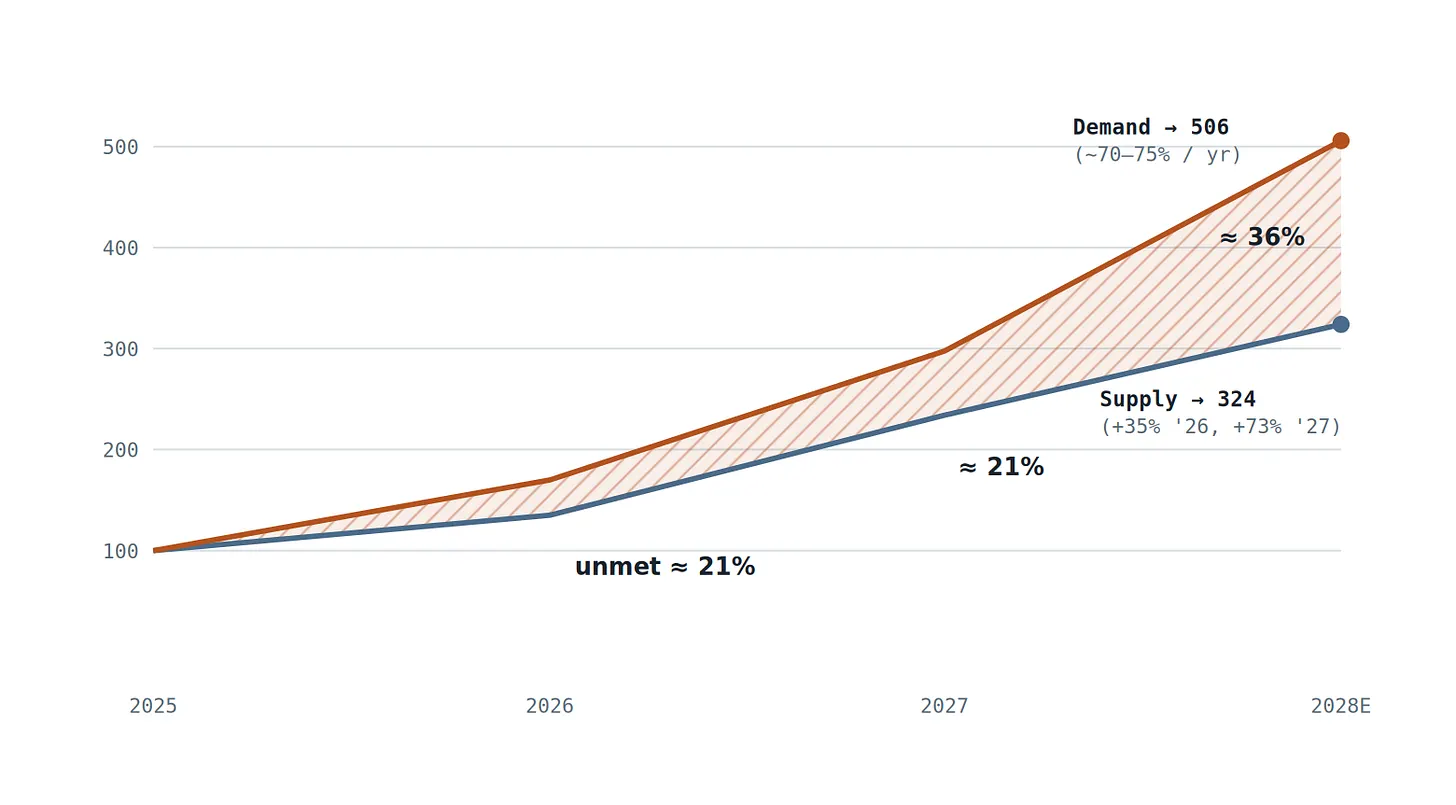

Mettez les deux côtés ensemble, en utilisant les propres chiffres des fournisseurs. Côté offre : la trajectoire de part de bits de TrendForce (8 % → 9 % → 13 % des bits DRAM, 2025-2027) superposée à une croissance totale des bits DRAM d'environ 20 %, signifie que l'offre de bits HBM augmente d'environ +35 % en 2026 et d'environ +73 % en 2027 — une accélération vraiment héroïque. Côté demande : TrendForce prévoit une croissance de la demande HBM d'environ 70 % en 2026, motivée par un saut du contenu ASIC (96-192 Go → 216-288 Go par puce), puis les GPU de niveau 384 Go de Rubin Ultra et le déploiement étendu de TPU accélèrent à nouveau en 2027. Même en donnant à l'offre le chemin le plus optimiste et en maintenant la demande à une croissance composée conservative d'environ 70-75 % :

Figure 5 — Graphique comparant l'offre de bits HBM et la demande de bits non contrainte (2025 = 100). La trajectoire de l'offre est basée sur les estimations de part de bits de TrendForce et sur la croissance annuelle prévue de 20 % du total des bits DRAM de Micron ; la demande est de 70 % (TrendForce, 2026), avec un taux de croissance composé de 75 % par la suite. La zone en coin est le point clé : même si l'offre accélère jusqu'à 73 % par an, elle ne peut jamais intersecter la courbe de demande basée sur une base plus élevée et un taux de croissance composé plus rapide — et cet écart s'élargira encore en 2028, ce qui coïncide avec le moment où les nouvelles usines entreront enfin en service. (Modèle de l'auteur ; hypothèses énoncées ; pour tout taux de croissance annuel composé de la demande ≥ 60 %, l'écart persistera.)

Sceptique quant au modèle de quiconque, y compris celui-ci ? Utilisez alors le propre historique de correction du marché. La révision des prévisions est la preuve la plus propre d'une sous-estimation systématique — et elles ne se déplacent que dans une seule direction :

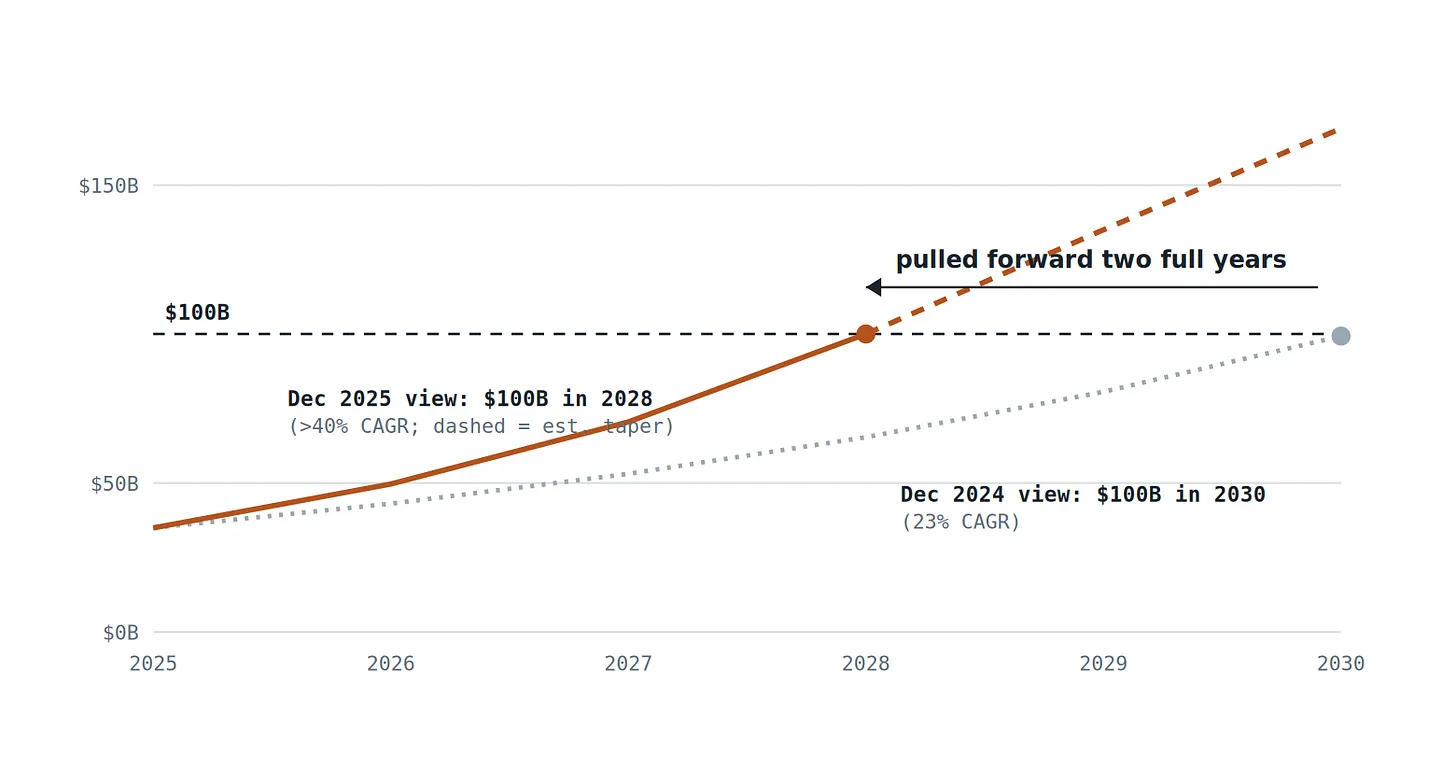

Figure 6 — Prévisions du marché (TAM) HBM de Micron Technology : comparaison des perspectives de décembre 2024 et de décembre 2025. En seulement douze mois, ce fournisseur a avancé son objectif de jalon de 100 milliards de dollars de 2030 à 2028 et a presque doublé le taux de croissance implicite — portant les revenus cumulés HBM de 2025 à 2030 de 378 milliards de dollars à 555 milliards de dollars (une augmentation de 47 %). Le TAM est une prévision de produits producibles et vendables ; comme les taux de livraison sont à un niveau historiquement bas, la demande réelle est supérieure à chaque ligne du graphique. (Sources : Divulgations de Micron Technology ; « The Next Platform », 19 décembre 2025.)

La dynamique des prix raconte la même histoire sous un troisième angle. Les contrats annuels négociés pour la HBM sont tellement en retard sur l'explosion du spot de 2025-26 que, au premier trimestre 2026, le rendement d'un wafer de DDR5 RDIMM commoditisé a brièvement dépassé celui d'un wafer HBM — c'est exactement pourquoi les fournisseurs demandent une multiplication par plusieurs fois en entrant dans les négociations HBM4 de 2027. Lorsqu'un intrant rare peut menacer de manière crédible d'être réalloué vers sa pénurie alternative, vous n'êtes pas dans un cycle. Vous êtes dans une enchère.

Trois objections honnêtes — et ce qu'elles changent réellement

Objection un : l'efficacité réduira la demande. C'est une objection sérieuse. Parce que la bande passante est le goulot d'étranglement, toute la communauté de recherche l'attaque : Multi-Head Attention compresse le cache KV d'environ 90 % ; les schémas d'attention sparse arrêtent de relire tout le contexte ; la quantification KV réduit à nouveau les octets de moitié ; le speculative decoding restaure l'intensité arithmétique ; le Rubin CPX de NVIDIA pousse le pre-remplissage vers du GDDR7 moins cher, précisément pour économiser la HBM pour le décodage. Ce sont des réalités, n'importe laquelle pourrait absorber un an de "demande exponentielle". Mais le record jusqu'à présent est un pur paradoxe de Jevons : chaque baisse de coût par token de 10 fois a élargi la consommation de tokens de plus de 10 fois — le triplement en cinq mois de Google s'est produit pendant la période d'amélioration de l'efficacité la plus rapide de l'histoire de l'industrie. L'efficacité change le bruit de la pente, non son signe. C'est un risque de timing pour n'importe quel trimestre donné, non une réfutation du déficit.

Objection deux : la mémoire semble toujours structurelle au sommet. C'est également juste. Les cycles haussiers de 1995, 2018 et 2021 ont chacun forgé un argument "cette fois c'est différent" environ dix-huit mois avant l'effondrement des marges, car les prix élevés ont historiquement déclenché une course aux armements de capacité de wafer. Mais regardez où va l'argent cette fois : les dépenses en capital augmentent de manière disciplinée de 14 %, ciblant la migration de nœud et la conversion HBM dans les salles blanches existantes — ce qui, selon la Figure 4, réduit les bits traditionnels tout en augmentant les bits HBM. Le mécanisme classique de dépression vient d'un excès d'offre de nouveaux wafers ; les premiers vrais nouveaux wafers arrivent mi-2027, les gros en 2028-2030. Le scénario d'excès d'offre n'est pas impossible — il a un calendrier. Sa fenêtre crédible la plus précoce est 2029, et seulement si la croissance de la demande est divisée par deux simultanément.

Objection trois : la Chine. CXMT détient une part à chiffre unique élevé dans la DRAM, concentrée sur les nœuds traditionnels, et fait face à des limitations d'équipement sur les processus adjacents EUV et denses en TSV nécessaires pour la HBM4. L'offre chinoise est une force réelle dans la prochaine baisse de la DRAM commoditisée ; ce n'est pas une force dans la HBM de pointe de 2026-2028.

Notez qu'aucune de ces objections ne conteste ce qui suit : la direction. Les baissiers débattent de quand le déficit sera comblé. Personne de crédible ne débat plus de son existence.

La moyenne elle-même se déplace

Les matières premières cycliques sont des marchandises dont la demande oscille autour d'une moyenne stable. La demande de HBM est le produit de trois courbes croissant simultanément de manière composée — taille du modèle, longueur du contexte et volume d'inférence — pressant sur un système d'offre qui paie une taxe de wafer de 4:1 et augmente la capacité avec des délais de livraison de plusieurs années. La moyenne n'est pas stable ; elle se déplace exponentiellement vers le haut, et l'historique de correction des propres fournisseurs (Figure 6) montre que même ceux qui construisent les usines ne peuvent pas augmenter leurs estimations assez vite pour la suivre.

L'affirmation de cet article est intentionnellement limitée : elle ne dit pas que la mémoire ne cyclera plus jamais, mais qu'au moins jusqu'en 2028, l'offre de HBM ne peut pas rencontrer la demande — donc les prix, les quotas et les acomptes pluriannuels continueront d'assumer une fonction de rationnement. La preuve est déjà dans les livres : les taux de livraison sont à un niveau historiquement bas, la capacité est vendue jusqu'à deux ans plus tard, et les contrats de 2027 sont négociés avec une prime de plusieurs fois.

Cette affirmation est également falsifiable. Trois signaux briseraient ce jugement, et les lecteurs devraient les surveiller : les prix des contrats HBM4 de 2027 restent plats plutôt qu'une prime de plusieurs fois ; les taux de livraison des fournisseurs reviennent à la normale tandis que les stocks se reconstituent ; ou les dépenses en capital passent clairement des dépenses de processus et de conversion vers de nouveaux lancements de wafers nets et plus tôt que prévu. Avant l'apparition de l'un de ces signaux, le scénario de référence reste valable.

Parier sur le retour à la norme cyclique, c'est parier que trois courbes exponentielles s'arrêteront assez longtemps pour que la taxe de wafer de quatre pour un et le cycle de construction d'usine de deux ans les rattrapent. L'arithmétique nous dit que non.

Parier sur le retour à la norme cyclique, c'est parier que trois courbes exponentielles s'arrêteront assez longtemps pour que la taxe de wafer de quatre pour un et le cycle de construction d'usine de deux ans les rattrapent. L'arithmétique nous dit que non.

Sources et notes : TrendForce (2 juin 2026 ; 13 novembre 2025 ; 26 décembre 2025 via Commercial Times) ; Conférence téléphonique sur les résultats du premier trimestre de l'exercice 2026 de Micron et divulgations TAM (via The Next Platform, 19 décembre 2025) ; Rapports de Tom's Hardware sur les avertissements de pénurie de Samsung/SK Hynix (mai 2026) ; Gholami et al., « IA et mur de la mémoire », IEEE Micro (2024) ; Conférences publiques de Kim Jung-ho (KAIST) ; Divulgations du volume de tokens de Google/Alphabet (2025) ; Rapports techniques DeepSeek-V2/V3 ; Lancement de NVIDIA Rubin CPX (septembre 2025) ; SemiAnalysis, « Memory Mania » (février 2026). Les Figures 3 et 5 sont le résultat de calculs de l'auteur, les hypothèses étant précisées dans les légendes.

Divulgation : Cet article est une analyse et un point de vue indépendants, fournis à titre informatif uniquement. Cet article ne constitue pas un conseil en investissement, et les prévisions contenues dans le texte comportent des incertitudes significatives. Les lecteurs doivent vérifier les données auprès des sources originales avant de prendre des décisions.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News