Rapport quotidien Bitget UEX | Le changement à la tête de la Réserve fédérale américaine approche ; les tensions au Moyen-Orient font grimper les cours du pétrole ; Apple et SanDisk publieront leurs résultats.

TechFlow SélectionTechFlow Sélection

Rapport quotidien Bitget UEX | Le changement à la tête de la Réserve fédérale américaine approche ; les tensions au Moyen-Orient font grimper les cours du pétrole ; Apple et SanDisk publieront leurs résultats.

Dans l’ensemble, le marché passe d’une « stratégie de baisse des taux » à une orientation dominée par les thèmes géopolitiques et l’intelligence artificielle. La volatilité à court terme devrait rester élevée. Nous recommandons de surveiller attentivement l’effet de transmission des prix de l’énergie sur les dépenses des consommateurs et les bénéfices des entreprises, ainsi que l’impact de la nomination du nouveau président de la Réserve fédérale sur le cadre politique à long terme.

I. Actualités en bref

Dynamique de la Réserve fédérale américaine (Fed)

La Fed maintient ses taux inchangés pour la troisième fois consécutive, tandis que les désaccords internes atteignent un niveau record depuis 34 ans.

- Conformément aux attentes du marché, la Fed n’a pas modifié ses taux directeurs ; toutefois, le nombre de voix dissidentes est passé de 1 à 4 lors de la dernière réunion. La gouverneure Michelle Bowman a voté en faveur d’une baisse de 25 points de base, tandis que trois présidents de banques centrales régionales se sont opposés à la poursuite d’une orientation accommodante. Le communiqué fait désormais explicitement référence à l’aggravation des incertitudes économiques liées à la situation au Moyen-Orient et à la hausse des prix de l’énergie, qui exercent une pression inflationniste accrue.

- Lors de la conférence de presse, Jerome Powell a clairement indiqué qu’il resterait membre du Conseil des gouverneurs après l’expiration de son mandat de président le 15 mai, sans entraver les fonctions du nouveau président, et s’est engagé à adopter une posture discrète.

- La nomination de Philip Jefferson (corrigé : il s’agit ici de Christopher Waller, mais le texte original mentionne «沃什», soit «Waller») à la présidence de la Fed a été approuvée par le Comité bancaire du Sénat dans un vote partisan de 13 contre 11, éliminant ainsi un obstacle majeur avant le vote final prévu en mai.

Cette décision reflète la prudence de la Fed face aux tensions entre inflation persistante et incertitudes géopolitiques. À court terme, la trajectoire des taux devient plus floue, ce qui exerce une pression sur les anticipations du marché concernant une éventuelle baisse des taux.

Matières premières internationales

Le conflit au Moyen-Orient continue de faire grimper les prix de l’énergie : le prix moyen de l’essence aux États-Unis a bondi de 40 % en deux mois, atteignant un sommet inédit depuis quatre ans.

- Le 28 avril, le prix moyen de l’essence s’établissait à 4,17 $/gallon, soit environ 40 % de plus qu’avant le déclenchement du conflit, le 26 février, affectant directement les dépenses des consommateurs.

- Les perturbations du trafic maritime dans le détroit d’Ormuz et le retrait des Émirats arabes unis de l’OPEP ont renforcé les inquiétudes quant à l’offre. Bien que Donald Trump ait initialement anticipé un recul des cours pétroliers, ses déclarations récentes plus fermes ont accru la prime de risque sur les marchés.

- UBS a fortement relevé sa prévision pour le prix du lithium : le cours cible du carbonate de lithium de qualité batterie en 2027 passe à 42 000 $/tonne (+47 %), soulignant une demande supérieure à l’offre dans les secteurs du stockage d’énergie et des véhicules électriques.

La forte hausse des prix de l’énergie accentue non seulement les pressions inflationnistes, mais soutient également les actifs liés aux métaux précieux et au pétrole brut ; elle pourrait toutefois freiner les perspectives de croissance économique mondiale.

Politiques macroéconomiques

Donald Trump affirme mener des négociations nucléaires avec l’Iran par téléphone ; le mandat autorisant l’usage de la force militaire expire dans 60 jours.

- Lors d’une déclaration à la Maison-Blanche, Trump a indiqué que les pourparlers avec l’Iran progressaient, tout en insistant sur la nécessité pour Téhéran d’abandonner définitivement toute ambition nucléaire. Au sein du parti républicain au Congrès, certains élus commencent à envisager la nécessité d’une autorisation formelle d’une action militaire contre l’Iran.

- La progression de la nomination de Christopher Waller marque une étape cruciale dans la transition de la direction de la Fed. Ses engagements en faveur d’un resserrement du bilan et d’un nouveau cadre de politique monétaire influenceront durablement le cadre stratégique de la politique monétaire.

La conjonction d’un assouplissement attendu des tensions géopolitiques et d’une transition institutionnelle pourrait temporairement alléger les pressions sur certains actifs à risque, bien que l’incertitude demeure le principal moteur de l’humeur des marchés.

II. Revue des marchés

Performance des matières premières et des devises

- Or au comptant : coté à 4 560 $/once, en baisse — soutenu à court terme par les anticipations d’inflation liées à la hausse des prix de l’énergie, mais freiné par la force du dollar.

- Argent au comptant : suit la tendance de l’or, en baisse d’environ 1,1 % sur 24 heures, coté à environ 72 $/once.

- Pétrole brut WTI : forte hausse, maintenu dans une fourchette élevée de 100 à 108 $/baril.

- Pétrole brut Brent : hausse concomitante, coté à environ 111 $/baril, porté principalement par la prime de risque géopolitique.

- Indice du dollar américain (DXY) : hausse volatile, actuellement à 98,858, tiré par la prudence affichée par la Fed et la demande de placements refuges.

Performance des cryptomonnaies

- BTC : baisse de 0,36 % sur 24 heures, coté environ 76 100 $, en consolidation latérale à un niveau élevé.

- ETH : baisse de 0,79 % sur 24 heures, coté environ 2 265 $.

- Capitalisation boursière totale des cryptomonnaies : baisse de 1 % sur 24 heures, à environ 2 610 milliards de dollars.

- Liquidations sur les marchés : environ 549 millions de dollars liquidés sur 24 heures, dont 348 millions de dollars de positions longues.

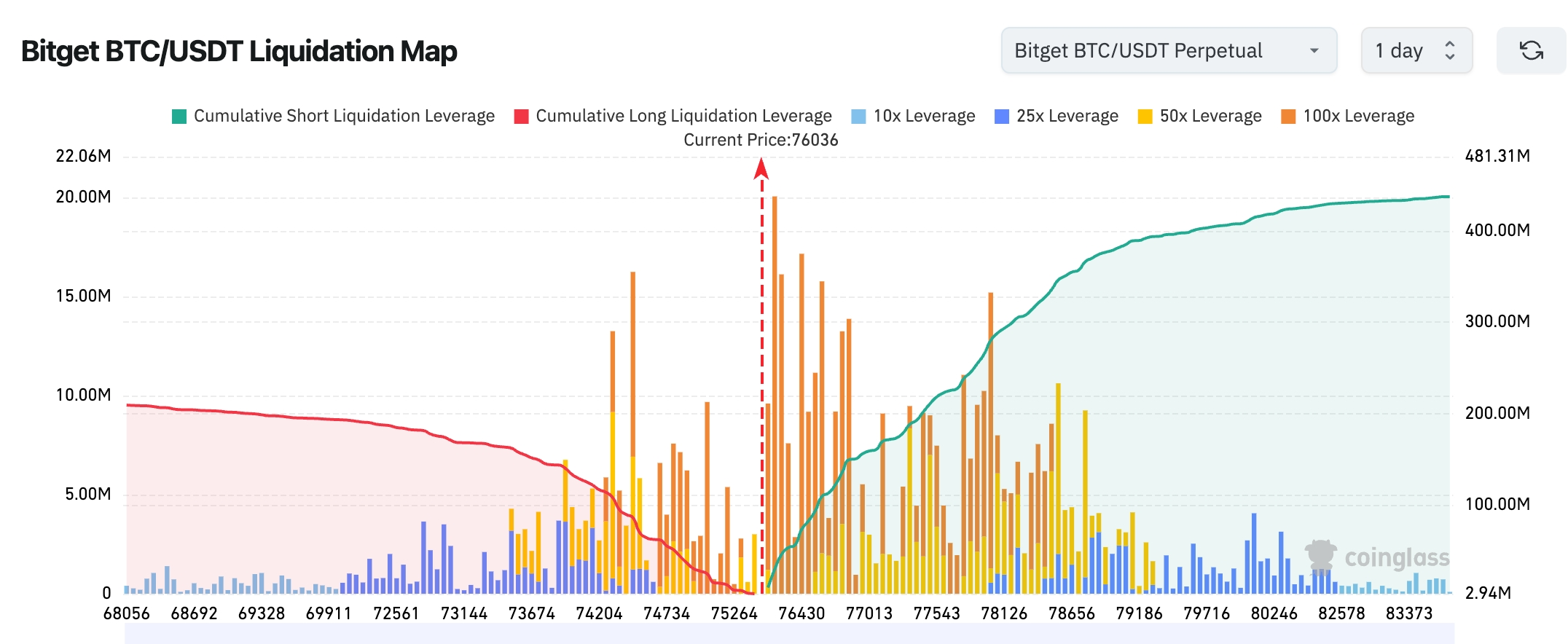

- Carte des liquidations Bitget BTC/USDT : le prix actuel tourne autour de 76 000 $, avec une concentration de liquidations longues et un niveau de levier élevé, exposant à un risque accru de déclenchement de liquidations vers le bas. Parallèlement, les liquidations courtes s’accumulent progressivement vers le haut ; une remontée des cours pourrait déclencher une « short squeeze », bien que la priorité à court terme semble être la libération de la liquidité située sous le niveau actuel avant toute nouvelle orientation.

- Flux nets des ETF physiques : les ETF physiques BTC ont enregistré hier une sortie nette d’environ 10,86 millions de dollars ; ceux d’ETH une sortie nette modérée d’environ 48,4 millions de dollars.

- BTC au comptant / contrats à terme : entrée nette de 19,21 millions de dollars sur le marché au comptant, entrée nette de 439 millions de dollars sur le marché des contrats à terme.

Performance des indices boursiers américains

- Dow Jones Industrial Average (DJIA) : baisse de 0,57 %, à 48 861,81 points — cinquième séance consécutive de baisse, sous la pression de la hausse des coûts énergétiques et des anticipations de taux.

- S&P 500 : baisse marginale de 0,04 %, à 7 135,95 points — consolidation étroite, soutenue par les secteurs défensifs.

- Nasdaq Composite : hausse minime de 0,04 %, à 24 673,24 points — rebond technologique porté par les stocks liés au stockage et aux communications optiques, compensant partiellement les corrections des valeurs liées à l’IA.

Actualités des géants technologiques

- NVIDIA (NVDA) : 209,25 $, baisse de 1,79 %. Raison principale : prise de bénéfices après un nouveau plus haut historique, combinée aux inquiétudes soulevées par un article du Wall Street Journal signalant que les revenus et la croissance des utilisateurs d’OpenAI ont tous deux manqué leurs objectifs, alimentant des craintes d’un ralentissement des dépenses en capital liées à l’IA — pression générale sur les semi-conducteurs et le secteur IA.

- Google (GOOGL) : 349,94 $, baisse de 0,05 %. Raison principale : attitude prudente des investisseurs à l’approche de la publication de ses résultats trimestriels après la clôture, le 29 avril — très faible volatilité.

- Apple (AAPL) : 270,17 $, baisse de 0,20 %. Raison principale : attente prudente avant la publication de ses résultats le 30 avril, les investisseurs restant circonspects quant à la demande pour les produits grand public et au rythme de déploiement des fonctionnalités IA — correction légère.

- Microsoft (MSFT) : 424,46 $, baisse de 1,12 %. Raison principale : impact direct de la déception liée aux objectifs de croissance d’OpenAI, son principal partenaire IA, combiné à une phase d’ajustement préalable à la publication de ses propres résultats.

- Amazon (AMZN) : 263,04 $, hausse de 1,29 %. Raison principale : forte demande pour les services cloud AWS, notamment en IA — Meta annonce l’adoption massive des puces Graviton d’AWS, Anthropic et d’autres entreprises renforcent leurs engagements — dynamisme exceptionnel du segment cloud & IA.

- Broadcom (AVGO) : 405,45 $, hausse de 1,41 %. Raison principale : demande soutenue pour les puces personnalisées IA, confirmée par plusieurs partenariats concrets avec Google, Meta et Anthropic, permettant de résister à la correction générale du secteur — preuve d’une grande résilience.

- Meta (META) : 669,12 $, baisse de 0,33 %. Raison principale : prudence des investisseurs à la veille de la publication de ses résultats après la clôture, le 29 avril, concernant le retour sur investissement de l’IA et la durabilité de la croissance de l’activité publicitaire — léger recul.

Interprétation globale des marchés : Le 29 avril, le secteur technologique américain a affiché une performance divergente. La déception liée aux résultats d’OpenAI a constitué le principal catalyseur d’un ajustement à court terme du thème IA, tandis qu’Amazon et Broadcom ont connu une hausse contre-courant grâce à la concrétisation d’ordres IA tangibles, illustrant la différenciation opérée par le marché selon les progrès réels de la commercialisation de l’IA. Les investisseurs suivent attentivement les résultats trimestriels denses publiés cette semaine, qui fourniront des signaux essentiels sur le rythme des dépenses en capital liées à l’IA.

Observation des mouvements sectoriels

Secteur du stockage : forte hausse (plusieurs titres en progression de 5 à 45 %)

- Exemples représentatifs : Silicon Motion (+45,8 %), Seagate (+11,1 %), Western Digital (+5,57 %).

- Facteurs moteurs : explosion de la demande pour les serveurs IA et anticipation du marché avant la publication des résultats du T1, signaux clairs de reprise au sein de la chaîne d’approvisionnement des semi-conducteurs.

Indice Philadelphia Semiconductor (SOX) : +2,35 %

- Exemples représentatifs : NXP (+25,55 %), Intel (+12,1 %).

- Facteurs moteurs : demande soutenue pour les puces IA, relance conjointe des segments du stockage et des communications optiques.

III. Analyse approfondie d’actions américaines

1. Alphabet (GOOGL) – Chiffre d’affaires du T1 supérieur aux attentes, croissance tirée par l’IA

Résumé de l’événement : Le chiffre d’affaires d’Alphabet a augmenté de 22 % sur un an, atteignant 109,9 milliards de dollars, largement au-dessus des attentes (107,1 milliards). Le bénéfice net a bondi de 81 % à 62,6 milliards de dollars (hors éléments non récurrents liés à des participations). Le PDG a souligné que l’IA pénètre désormais tous les aspects de l’activité, avec un volume de recherches record, un carnet de commandes du cloud Google en hausse quasi-doublée à 46 milliards de dollars, et une croissance de 40 % du nombre d’utilisateurs mensuels actifs payants de Gemini. Interprétation du marché : Les institutions considèrent globalement que la commercialisation de l’IA s’accélère, la forte augmentation des commandes dans le cloud attestant d’une demande solide du côté des entreprises ; le cours a grimpé de plus de 7 % après la clôture, reflétant la reconnaissance par le marché de la « moindre valeur » (moat) d’Alphabet dans le domaine de l’IA. Implications pour les investisseurs : La capacité de génération de revenus liée à l’IA dépasse les attentes ; il convient de surveiller l’amélioration de la marge opérationnelle du cloud, tandis que la valeur de placement à long terme s’affirme.

2. Amazon (AMZN) – Croissance record des revenus AWS, mais pression accrue des dépenses en capital liées à l’IA

Résumé de l’événement : Le chiffre d’affaires du T1 d’Amazon a augmenté de 17 %, dépassant les attentes, tandis que sa marge opérationnelle a atteint un nouveau sommet supérieur à 13 % ; le bénéfice net a progressé de 77 % (incluant les gains liés à l’investissement dans Anthropic) ; les revenus d’AWS ont augmenté de 28 %, les dépenses en immobilisations liées aux équipements ont augmenté de 160 % sur les 12 derniers mois, tandis que les flux de trésorerie libres ont chuté de 95 % ; les prévisions de chiffre d’affaires pour le T2 dépassent les attentes, mais celles concernant les bénéfices sont légèrement inférieures. Interprétation du marché : Les analystes notent que le carnet de commandes d’AWS et les attentes liées à Prime Day soutiennent la croissance, mais que les dépenses massives en capital liées à l’IA pèsent à court terme sur les flux de trésorerie ; le cours a augmenté de plus de 3 % après la clôture. Implications pour les investisseurs : Bien que les investissements dans les infrastructures IA entraînent une hausse des coûts, ils consolideront à long terme la position dominante d’Amazon sur le marché du cloud ; il convient de suivre le point d’inflexion des flux de trésorerie libres.

3. Meta Platforms (META) – Forte hausse du chiffre d’affaires au T1, mais révision à la baisse liée aux dépenses en capital

Résumé de l’événement : Le chiffre d’affaires de Meta a augmenté de 33 % sur un an au T1, mais les dépenses en capital ont fortement augmenté afin de financer la construction de ses infrastructures IA, ce qui a suscité des inquiétudes sur la pression à court terme exercée sur les marges. Interprétation du marché : Les analyses sont partagées : certains estiment que les investissements en IA généreront à long terme des gains d’efficacité, tandis que d’autres jugent que les dépenses élevées actuelles pèsent sur la valorisation. Implications pour les investisseurs : Il convient de suivre le rythme de déploiement des applications IA ; la double dynamique publicité + métavers conserve un potentiel à long terme.

4. Western Digital (WDC) / SanDisk – Leaders du secteur du stockage, résultats attendus prochainement

Résumé de l’événement : Le secteur du stockage connaît une forte reprise, avec des hausses respectives de 5,57 % pour Western Digital et de 6,17 % pour SanDisk. Le marché anticipe la forte demande liée aux serveurs IA, et l’approche de la période de publication des résultats constitue un catalyseur évident. Interprétation du marché : Les institutions sont optimistes quant à l’explosion de la demande de stockage tirée par l’IA et s’attendent à ce que les prévisions pour le T2 viennent confirmer la reprise cyclique. Implications pour les investisseurs : En tant que maillon fondamental du matériel IA, la chaîne de valeur du stockage bénéficie de nombreux catalyseurs à court terme ; il convient de surveiller la pérennité de la dynamique après validation par les résultats.

IV. Actualités des projets cryptographiques

1. Selon des analystes blockchain, le « plus gros détenteur » ayant acquis, en 2020, 103 billions de SHIB pour 37,8 ETH (soit 13 700 $, représentant 17,4 % de l’offre totale), a transféré hier 800 milliards de SHIB (4,91 millions de dollars) vers une bourse. Lors du pic de 2021, sa détention de 103 billions de SHIB valait 9,1 milliards de dollars. Aujourd’hui, la majeure partie de sa position reste intacte : il détient encore 95,42 billions de SHIB (16,2 % de l’offre totale), soit une valeur actuelle de 588 millions de dollars.

2. Tether Investments a annoncé son intention de fusionner Twenty-One Capital avec la société fintech Bitcoin Strike et le grand mineur de Bitcoin Elektron Energy, afin de renforcer sa structure, son allocation de capital et son développement à long terme.

3. Le géant technologique Meta commence, avec le soutien de Stripe, à proposer à certains créateurs un service de paiement en stablecoin. Ce service est initialement disponible pour des créateurs sélectionnés en Colombie et aux Philippines. Les utilisateurs éligibles peuvent lier leur portefeuille crypto et recevoir des paiements en USDC, émis par Circle, sur les blockchains Solana ou Polygon.

4. Le trust Zcash de Grayscale (ZCSH) a enregistré un volume quotidien moyen de transactions de 1,7 million de dollars en avril, soit un doublement par rapport au mois précédent et le niveau le plus élevé depuis janvier. Toutefois, ce volume reste nettement inférieur à celui observé durant les deux derniers mois de 2025. Parallèlement, avec la croissance structurelle continue des cas d’usage de confidentialité, l’offre masquée (shielded supply) de ZEC a atteint un nouveau record absolu.

5. Selon Bloomberg, depuis le début de 2025, plus de 100 000 portefeuilles sur la plateforme de marchés prédictifs Polymarket ont perdu au moins 1 000 dollars, soit près du double du nombre de portefeuilles ayant réalisé un gain équivalent. Globalement, hormis quelques comptes de tête, la majorité des utilisateurs subissent des pertes, pour un déficit net cumulé d’environ 131 millions de dollars. En outre, près de la moitié des comptes se situent dans une fourchette de gains/pertes de ±10 dollars, ce qui montre que les rendements globaux des particuliers sont limités, tandis que les profits importants sont concentrés chez un petit nombre d’utilisateurs.

6. Le Fond Ethereum (Ethereum Foundation) a alloué, au premier trimestre 2026, environ 9,856 millions de dollars via son Programme de soutien à l’écosystème (Ecosystem Support Program), principalement destinés à la recherche et au développement de protocoles, à la sécurité et aux infrastructures de preuves à divulgation nulle de connaissance (zero-knowledge proofs).

V. Calendrier des marchés aujourd’hui

Calendrier des publications de données

Prévisions d’événements importants

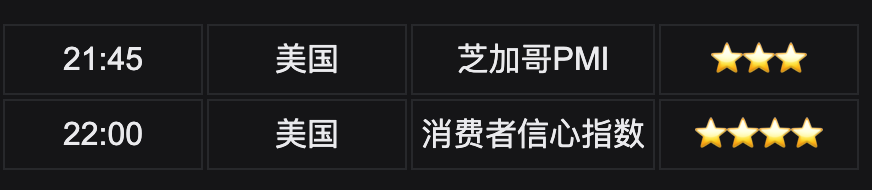

Jeudi (30 avril)

- Demandes hebdomadaires d’indemnités de chômage pour la semaine du 25 avril ; indice des prix à la consommation (PCE) de mars (l’indicateur d’inflation privilégié de la Fed) ★★★★★

- Publication des résultats du T1 d’Apple après la clôture ★★★★★ (la dernière des « sept géants », avec une attention particulière portée aux performances liées à l’IA et aux services)

- Autres : résultats pré-clôture d’Eli Lilly et de Western Digital ; résultats post-clôture de SanDisk

Vendredi (1er mai)

- Donnée du PIB américain pour le premier trimestre (première indication concrète de l’impact du conflit au Moyen-Orient sur l’économie)

- Indice PMI manufacturier ISM

- Publication des résultats du T1 de Chevron et d’Exxon Mobil avant la clôture

Points de vue des institutions :

Plusieurs analystes de grandes banques d’investissement soulignent que les désaccords sans précédent au sein de la Fed, combinés à la tension géopolitique au Moyen-Orient et à la hausse des prix de l’énergie, réduiront davantage l’espace disponible pour une future baisse des taux. À court terme, le dollar et le pétrole conservent donc un soutien, mais ces facteurs exacerbent aussi les inquiétudes inflationnistes. Morgan Stanley estime que le cycle des dépenses en capital liées à l’IA en est encore à ses débuts, et que les secteurs du stockage et des semi-conducteurs devraient maintenir leur dynamisme. Goldman Sachs note que, dans le contexte actuel, le BTC et l’or revêtent une double nature « refuge + croissance » ; si les entrées dans les ETF connaissent des fluctuations, la tendance institutionnelle d’allocation ne change pas. Globalement, les marchés passent d’une logique de « trade de baisse des taux » à une logique dominée par les thèmes « géopolitique + IA ». La volatilité devrait rester élevée à court terme. Il convient de surveiller attentivement la transmission des prix de l’énergie aux dépenses des consommateurs et aux bénéfices des entreprises, ainsi que l’impact de la nomination du nouveau président de la Fed sur le cadre politique à long terme.

Clause de non-responsabilité : Le contenu ci-dessus a été synthétisé par une recherche automatisée (IA) et validé manuellement avant publication. Il ne constitue en aucun cas une recommandation d’investissement. Les données présentées comportent inévitablement des imprécisions ; veuillez vous fier aux données en temps réel disponibles sur les marchés.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News