Part de marché supérieure à 61 % : après être devenu le leader incontesté des actions tokenisées, Ondo présente-t-il d’autres atouts ?

TechFlow SélectionTechFlow Sélection

Part de marché supérieure à 61 % : après être devenu le leader incontesté des actions tokenisées, Ondo présente-t-il d’autres atouts ?

À la veille de la tokenisation de 150 000 milliards de dollars d’actions, comment Ondo maintient-il durablement sa position dominante sur le marché ?

Auteur : TechFlow

Introduction

Le 16 mars 2026, la conférence annuelle NVIDIA GTC 2026 a officiellement ouvert ses portes, et le discours principal de Jensen Huang a une fois encore enflammé l’enthousiasme des marchés.

Après avoir écouté ce discours, vous êtes convaincu que NVIDIA sera l’un des principaux bénéficiaires de cette vague mondiale d’intelligence artificielle, et vous investissez immédiatement dans les actions NVIDIA.

Aucune procédure fastidieuse d’ouverture de compte, aucun délai d’attente pour l’ouverture du marché américain : quelques clics suffisent, et des actions NVIDIA tokenisées sont déjà déposées dans votre portefeuille blockchain, avec des frais de transaction si faibles qu’ils en deviennent quasi négligeables.

Il y a quelques années, cela aurait semblé tout à fait impensable. Aujourd’hui, la capitalisation du marché des actions tokenisées dépasse 1,07 milliard de dollars américains.

Et s’il fallait désigner un acteur clé ayant contribué à abattre les barrières séparant les investisseurs particuliers des actifs de haute qualité mondiaux, Ondo serait sans conteste le nom le plus incontournable.

En septembre 2025, Ondo Finance, leader reconnu dans le domaine des actifs réels tokenisés (RWA), a lancé Ondo Global Markets, offrant simultanément la négociation de plus de 100 actions et fonds négociés en bourse (ETF). Ce lancement marque ainsi la transition des actions tokenisées d’une phase expérimentale épisodique vers une expansion à grande échelle. En seulement six mois, Ondo détient désormais plus de 60 % de parts de marché sur le segment des actions tokenisées, s’imposant comme le leader incontesté de ce secteur.

C’est peut-être là précisément ce qui mérite le plus d’attention :

Dans un marché aux perspectives infinies — et loin d’être dépourvu de concurrents — un acteur central s’est déjà imposé dès la première phase de son essor.

Lorsque « la négociation libre d’actions sur la blockchain » cesse d’être une simple histoire séduisante pour devenir une réalité opérationnelle, une curiosité accrue est naturellement suscitée par cet avantage « démesuré » :

Dans un domaine où les opportunités sont visibles de tous, comment Ondo a-t-il pu transformer celle-ci en territoire propre, avant même ses rivaux ?

Analyse approfondie des données d’Ondo : une suprématie manifeste, de la surface à la profondeur

Avant de répondre à la question « Pourquoi Ondo ? », examinons d’abord l’étendue réelle de son avance sur ses concurrents.

Pour évaluer la structure concurrentielle d’un marché, les données constituent le moyen le plus direct.

Cela vaut particulièrement dans le cas des actions tokenisées, un secteur encore à un stade précoce de développement explosif : celui qui mène, celui qui suit, les chiffres parlent souvent plus franchement que n’importe quel récit.

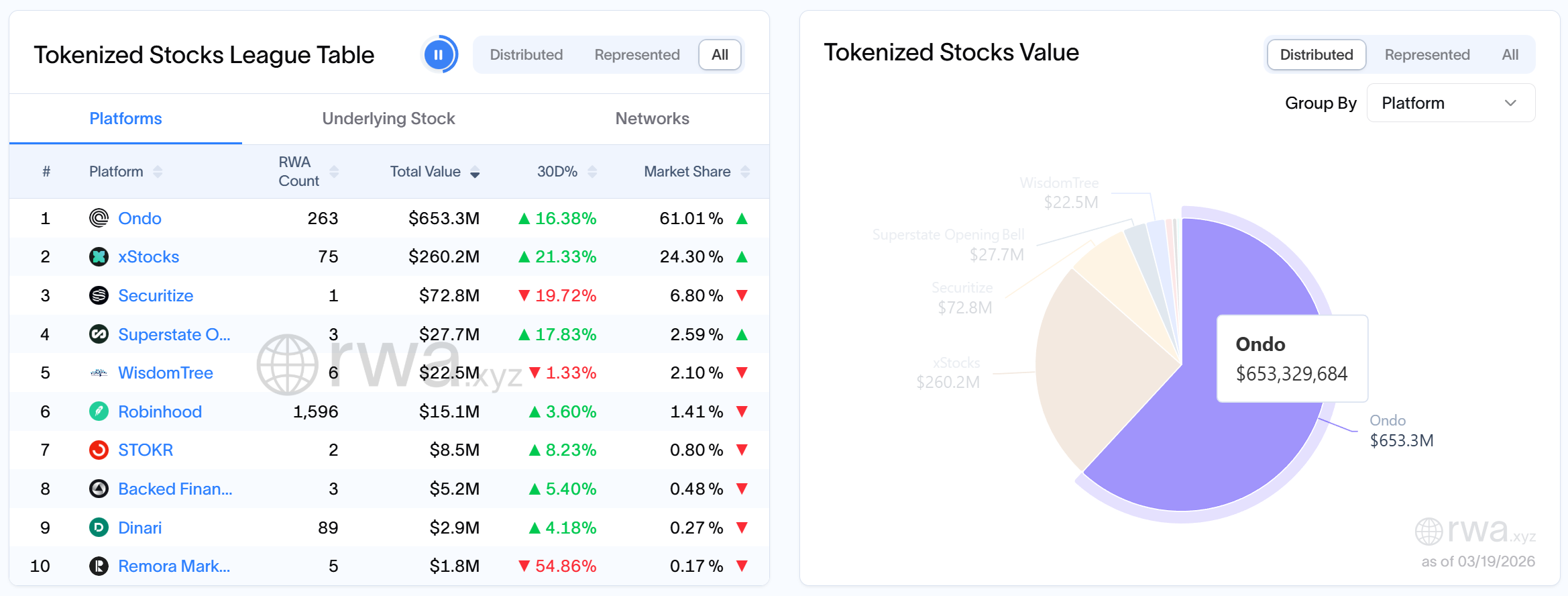

La plupart des observateurs décrivent couramment la concurrence dans le domaine des actions tokenisées comme un « duel oligopolistique » entre Ondo et xStocks. Or, les volumes financiers racontent une autre histoire.

Selon les données de RWA.xyz, la valeur totale en chaîne des actions tokenisées dépasse aujourd’hui 1,07 milliard de dollars américains, avec environ 653 millions de dollars détenus exclusivement par Ondo. En remontant dans le temps, on constate qu’au mois de janvier 2026 déjà, la valeur en chaîne des actions tokenisées d’Ondo dépassait la somme cumulée de toutes les autres plateformes. Et aujourd’hui, non seulement cet écart ne se réduit pas, mais il continue de s’élargir.

Sur le plan des parts de marché, Ondo détient plus de 61 % du marché des actions tokenisées, tandis que xStocks, deuxième acteur, détient 24,65 %.

Comparé au scénario d’un « duel oligopolistique », Ondo, avec une part de marché plus de 2,47 fois supérieure à celle de son rival immédiat, s’est déjà nettement détaché.

Quant aux volumes de transactions et au nombre d’utilisateurs, la comparaison devient encore plus frappante.

Selon les données officielles, le volume cumulé des transactions sur Ondo dépasse 12,7 milliards de dollars américains, atteignant un pic journalier de 170 millions de dollars et un volume mensuel de 2,18 milliards de dollars.

Par ailleurs, selon RWA.xyz, sur les quelque 199 000 détenteurs (« holders ») actuels d’actions tokenisées, Ondo en compte 82 900, soit environ 41,7 %. Ce chiffre est légèrement inférieur aux 121 800 détenteurs d’xStocks ; toutefois, le nombre d’adresses actives mensuelles sur Ondo (48 600) dépasse celui d’xStocks (35 200).

Ces deux jeux de données reflètent une activité transactionnelle plus fréquente et des utilisateurs plus engagés, ce qui démontre clairement que la suprématie d’Ondo ne repose pas uniquement sur le fait que « l’argent s’y concentre », mais bien sur le fait que « le marché des actions prend véritablement vie sur la blockchain ».

Plus remarquable encore est la croissance continue de ce marché :

Selon RWA.xyz, au cours des 30 derniers jours, le nombre d’utilisateurs d’Ondo a augmenté de 11,03 %. Même après avoir atteint une part de marché de 61 %, une croissance mensuelle à deux chiffres indique que la position dominante d’Ondo n’est pas un résultat statique figé, mais un processus dynamique en accélération constante.

Quel que soit l’angle d’analyse retenu, les données convergent toutes vers la même conclusion : Ondo est bel et bien le leader du marché des actions tokenisées.

Toutefois, les chiffres ne révèlent que « de combien » Ondo est en avance, sans expliquer « pourquoi ».

Une chose est certaine : une telle suprématie multidimensionnelle ne résulte pas d’une décision produit ponctuelle, mais découle d’une stratégie cohérente et complète.

Cette stratégie, c’est précisément ce qu’il faut décortiquer.

Derrière la position centrale absolue : la « triple symphonie » couvrant la diversité des actifs, l’expérience utilisateur et l’accès à l’écosystème

Pour réussir dans le domaine des actions tokenisées, il ne suffit pas de transférer mécaniquement des titres sur la blockchain.

265 actions tokenisées disponibles : une offre exhaustive qui remplit l’étalage du marché boursier blockchain

265 : c’est le nombre d’actions tokenisées prises en charge par Ondo — aucun autre acteur ne propose autant.

Ces 265 actifs couvrent une large gamme de catégories : sociétés cotées aux États-Unis, entreprises chinoises cotées à l’étranger (« China概念股 »), actifs liés à l’énergie et aux matières premières, obligations, ETF sur indices, ainsi que des ETF à effet de levier ou inversés.

Plus l’étalage est fourni, plus le choix est vaste, plus les besoins d’une clientèle variée peuvent être satisfaits, et plus les raisons de rester fidèle à la plateforme s’accumulent.

Plus rapide, meilleur, moins cher : une expérience de trading d’actions sur la blockchain pleinement optimisée

Bien entendu, une fois qu’un plus grand nombre d’actions est disponible sur la blockchain, la compétition se recentre sur la question suivante : « Pourquoi les utilisateurs devraient-ils négocier leurs actions sur la blockchain, et spécifiquement sur cette plateforme ? »

C’est alors une question d’expérience utilisateur.

Contrairement aux autres plateformes, Ondo permet un trading continu 24 heures sur 24, 7 jours sur 7 — les utilisateurs n’ont donc pas besoin de veiller jusqu’à l’ouverture du marché américain. Par ailleurs, Ondo offre une liquidité supérieure, des écarts de prix (spreads) plus étroits et des frais de transaction moindres : pour les ordres importants, le glissement (slippage) reste généralement inférieur à 0,03 %, et les prix sont quasiment identiques à ceux du Nasdaq en temps réel. En outre, aucuns frais de création (minting), de rachat (redemption) ou de gestion ne sont appliqués.

Que ce soit en termes de rapidité, de qualité ou de coût, chaque amélioration mineure répond à un point sensible précis pour l’utilisateur.

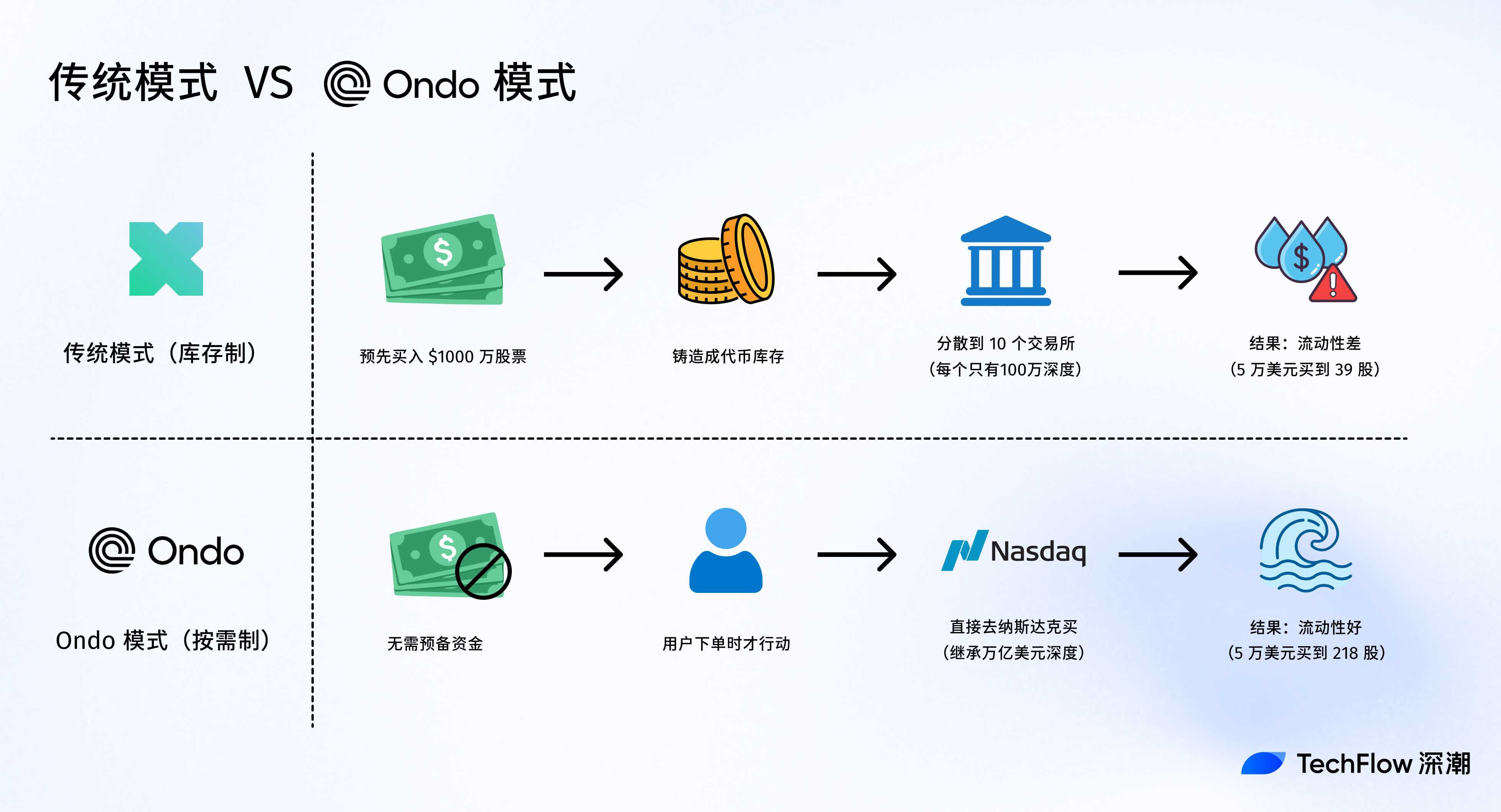

Ces performances reposent sur des fondamentaux techniques solides, et notamment sur la conception fondamentale d’Ondo : « tokenisation encapsulée + création et destruction atomiques instantanées ».

Le choix de la tokenisation encapsulée repose sur des arguments très convaincants : dans le modèle « natif », le jeton représente directement une action légale inscrite au registre des actionnaires de l’émetteur, ce qui implique des délais trop longs et des procédures juridiques excessivement complexes.

À l’inverse, la tokenisation encapsulée est plus pragmatique et mieux adaptée à une montée en échelle : le jeton est ancré sur un actif réel, et grâce à des institutions de garde réglementées et à des infrastructures de marché éprouvées, des actifs négociés publiquement sont transférés sur la blockchain sans intervention directe de l’émetteur. Le jeton représente un droit de réclamation sur l’action sous-jacente, détenue par l’institution de garde.

Pour illustrer les risques liés à la garde dans ce modèle encapsulé, Ian De Bode, président d’Ondo, propose une analogie éclairante : « Les stablecoins sont, en substance, des jetons encapsulés. »

Cela ouvre un débat fascinant : si nous acceptons depuis longtemps, via ce mécanisme, de transférer le dollar sur la blockchain, pourquoi refuserions-nous d’y transférer des actions selon la même logique ?

Sur ce point, Ian De Bode exprime une position claire : « Le modèle encapsulé, construit autour d’un cadre juridique rigoureux, d’un système de garde fiable et d’un dispositif de vérification robuste, constitue actuellement la méthode la plus efficace et la plus évolutive pour tokeniser des actifs du monde réel. »

Le retour du marché semble confirmer cette analyse : le modèle encapsulé d’Ondo détient 60 % des parts de marché, tandis que les plateformes adoptant des modèles plus stricts ou plus proches de la tokenisation native ne détiennent que des parts à un seul chiffre.

Si la tokenisation encapsulée résout la question « Comment transférer les actifs sur la blockchain ? », la création et la destruction atomiques instantanées répondent à une autre problématique cruciale : « Comment permettre à ces actifs d’être négociés sur la blockchain aussi efficacement que possible ? »

Contrairement aux modèles traditionnels, Ondo ne constitue pas de stocks préalables ni ne crée sa propre liquidité. Dès qu’un utilisateur passe un ordre, la plateforme achète l’action réelle correspondante et crée immédiatement sa version tokenisée sur la blockchain.

Dès sa création, ce jeton devient un ERC-20 standard, pouvant circuler 24h/24 et 7j/7 sur la blockchain, et participer pleinement aux services financiers décentralisés.

Lorsqu’un utilisateur souhaite vendre, Ondo détruit le jeton et vend l’action correspondante sur le Nasdaq.

Ce mécanisme évite habilement la voie lourde du modèle traditionnel (« acheter d’abord, puis vendre »), offrant à Ondo deux avantages décisifs et inimitables : premièrement, une liquidité accrue tirée directement des marchés traditionnels dont l’échelle atteint des milliers de milliards de dollars ; deuxièmement, une grande extensibilité — puisqu’il n’est pas nécessaire de constituer un pool de liquidités préalable pour chaque action, la plateforme peut aisément s’étendre à des centaines, voire des milliers d’actifs différents.

Un enjeu encore plus crucial que la technologie : occuper les points d’entrée

Bien que le dicton « bon vin n’a pas besoin de tonneau » demeure valable, si la technologie définit le potentiel maximal d’un produit, la distribution détermine souvent sa vitesse de croissance.

Ainsi, outre le développement technique et l’amélioration continue de ses produits, une autre initiative stratégique clé d’Ondo consiste à intégrer largement ses actions et ETF tokenisés dans les points d’entrée les plus fréquentés par les utilisateurs.

Côté portefeuilles, Ondo collabore déjà avec des projets renommés tels que MetaMask, Trust Wallet et Ledger. Côté bourses, elle est connectée aux principales plateformes telles que Binance, Bitget et Gate. Dans l’écosystème DeFi, ses jetons sont intégrés à des protocoles actifs comme Morpho, PancakeSwap et 1inch. Enfin, sur le plan multi-chaînes, Ondo est déjà déployé sur Ethereum, Solana et BNB Chain — des blockchains disposant d’une base d’utilisateurs massive — et étendra prochainement sa présence à Ondo Chain.

L’importance de cette démarche va bien au-delà de la simple impression que donne une liste de partenariats prestigieux : elle transforme radicalement les parcours d’accès des utilisateurs.

Lorsque les portefeuilles, les bourses et les protocoles DeFi deviennent eux-mêmes des canaux de distribution pour Ondo, cela signifie que les utilisateurs n’ont plus besoin de rechercher activement Ondo, mais qu’ils la rencontrent naturellement, à chaque étape de leur utilisation habituelle.

Une fois ces points d’entrée occupés, les coûts d’acquisition, les barrières à l’entrée et les difficultés de migration sont profondément redéfinis.

Les résultats concrets de cette stratégie sont immédiatement perceptibles : aussi bien l’intégration sur Solana que la collaboration avec Binance Alpha ont généré des hausses significatives des volumes de transactions et du nombre d’utilisateurs actifs. Selon les données officielles, depuis septembre 2025, le volume de transactions d’actions tokenisées et d’ETF traitées via l’agrégateur 1inch dépasse déjà 2,5 milliards de dollars américains.

Lorsque la richesse de l’offre d’actifs, l’expérience de trading et l’accès à l’écosystème sont combinés de façon synergique, Ondo répond efficacement aux trois questions les plus pressantes des utilisateurs : « Y a-t-il ici ce que je cherche à acheter ? », « L’expérience d’achat est-elle satisfaisante ? », « Puis-je l’utiliser partout ? »

Et précisément parce que ces questions sont anticipées et résolues, notre intérêt pour la suprématie d’Ondo ne se limite pas à une analyse du présent : nous souhaitons également clarifier son avenir.

À la veille de la tokenisation des 150 000 milliards de dollars de capitalisation boursière mondiale : la narration d’Ondo comme « nouvelle infrastructure d’actifs sur la blockchain »

Dans un marché comme celui des actions tokenisées, parler de croissance exige de lever les yeux au-delà de la blockchain.

Si l’on ne considère que le présent, le marché des actions tokenisées est déjà animé : sa capitalisation dépasse le milliard de dollars, son niveau de discussion monte en flèche, des leaders commencent à se dégager, et de plus en plus d’utilisateurs achètent pour la première fois sur la blockchain des actions américaines ou des ETF familiers.

Mais il faut garder à l’esprit que la capitalisation totale du marché boursier mondial s’élève à environ 150 000 milliards de dollars — comparé à cela, le milliard de dollars des actions tokenisées paraît insignifiant.

Le marché des actions tokenisées ne doit donc pas tant être perçu comme un terrain de concurrence intense, mais plutôt comme un supermarché dont la porte vient tout juste de s’entrouvrir.

C’est précisément à partir de ce constat que commence la réflexion sur la croissance future d’Ondo.

Dans un marché dont le taux de pénétration reste inférieur à 0,001 %, les nombreux frictions inhérentes aux marchés traditionnels — commissions des courtiers, frais de garde, pertes dues aux conversions de devises, délais de règlement T+2, seuils d’accès élevés pour l’ouverture de comptes — créent un espace immense pour l’innovation. Dès lors que le trading d’actions sur la blockchain offre un avantage mesurable en termes de disponibilité temporelle, d’accessibilité transfrontalière, d’efficacité de règlement, de flexibilité de gestion de la liquidité et de coûts d’utilisation, un nombre croissant d’utilisateurs migrera naturellement, et un volume toujours plus important d’actifs sera amené à rejoindre la blockchain.

À cet égard, les progrès d’Ondo en matière de conformité réglementaire viendront renforcer davantage sa croissance future : jusqu’à récemment, en raison des exigences réglementaires, les actions tokenisées d’Ondo étaient soumises à des restrictions géographiques strictes, excluant explicitement les citoyens et résidents américains. Or, en novembre 2025, la Securities and Exchange Commission (SEC) a clos une enquête de deux ans sans recommander de poursuites contre Ondo. Peu de temps auparavant, Ondo avait annoncé l’acquisition d’Oasis Pro Markets, un courtier-négociateur agréé par la SEC. Ces deux initiatives accéléreront fortement le développement d’Ondo sur le marché américain.

Parallèlement, une autre force motrice provient de la position de leadership incontestée d’Ondo sur le marché des actions tokenisées.

Bien sûr, d’un point de vue du développement sain et durable du secteur, la communauté pourrait ne pas souhaiter voir un acteur dominer durablement le marché. La concurrence est toujours bénéfique, et un écosystème diversifié favorise davantage l’innovation.

Cependant, si l’on revient à la réalité commerciale et aux lois économiques du marché, il faut reconnaître que, lorsqu’un centre de gravité s’est formé, il est rarement remplacé facilement — et Ondo est manifestement devenu ce centre.

Les marchés financiers ne sont jamais des espaces où le trafic et les capitaux se répartissent uniformément. En particulier dans la finance décentralisée, les secteurs qui dépendent fortement de la liquidité, de la profondeur de marché, de la notoriété, de la confiance et de la synergie sont particulièrement sujets à l’effet Matthieu : les utilisateurs convergent vers les lieux de liquidité maximale, les capitaux afflueront vers les plateformes bénéficiant du plus fort consensus, et les partenaires choisiront prioritairement d’intégrer l’acteur qui apparaît le plus probablement comme une infrastructure de base. Une fois qu’un cercle vertueux s’est mis en place, il devient de plus en plus difficile pour les nouveaux entrants de rattraper le leader.

Outre l’espace de marché et l’effet de centralisation, une troisième dynamique de croissance mérite une attention particulière : la composableité DeFi.

Dans les marchés traditionnels, détenir une action confère généralement uniquement trois droits : bénéficier de ses hausses ou baisses de cours, et percevoir ses dividendes.

Mais lorsqu’une action est tokenisée sur la blockchain, elle cesse d’être simplement un « actif négociable » pour devenir un « actif composable ».

Entre ces deux notions, la différence ne réside pas dans une simple fonctionnalité supplémentaire, mais dans un univers entier de possibilités.

Vous pouvez la détenir, la négocier, l’utiliser comme garantie, l’intégrer à des réseaux de trading agrégés, ou encore la faire circuler librement entre différentes plateformes afin d’y trouver la liquidité optimale et les coûts d’exécution les plus bas. Elle devient alors une brique modulaire pouvant s’insérer dans l’ensemble du système financier. Une fois que les interfaces fondamentales sont ouvertes, ce n’est qu’alors que les actions tokenisées pourraient réellement exercer leur levier transformateur maximal.

Or, les nombreuses intégrations d’Ondo avec des projets DeFi révèlent clairement qu’elle a parfaitement saisi cette réalité.

Par exemple, grâce à sa collaboration avec 1inch, les actions tokenisées d’Ondo bénéficient d’une liquidité accrue via les fonctions d’agrégation. De même, Morpho a confirmé qu’il acceptera les jetons-actions d’Ondo comme garantie, permettant ainsi aux utilisateurs de recourir au crédit DeFi avec leurs actions tokenisées. Cela renforcera encore davantage l’utilité pratique de ces actifs, qui ne seront plus des entités isolées, mais des nœuds interconnectés capables de s’intégrer à une multitude de composants DeFi. À mesure que ces modules DeFi se perfectionneront progressivement, ce potentiel ne fera que croître.

Chacune de ces trois forces, prise isolément, suffirait à soutenir la croissance continue d’Ondo.

Et si elles se matérialisent toutes conjointement au cours des prochaines années, la narration d’Ondo Global Markets ne se limitera plus à celle d’une simple « plateforme d’actions tokenisées ». Elle pourra alors embrasser une vision bien plus ambitieuse : celle d’une nouvelle infrastructure d’actifs sur la blockchain, dotée d’un potentiel de croissance extraordinaire.

C’est peut-être là, au-delà même de la croissance, le point le plus intéressant à suivre concernant Ondo dans les années à venir.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News