Rapport macroéconomique : Comment Trump, la Réserve fédérale et le commerce ont déclenché la plus grande volatilité du marché de l'histoire

TechFlow SélectionTechFlow Sélection

Rapport macroéconomique : Comment Trump, la Réserve fédérale et le commerce ont déclenché la plus grande volatilité du marché de l'histoire

La dépréciation intentionnelle du dollar, confrontée à des déséquilibres transfrontaliers extrêmes et à une surévaluation excessive, prépare un événement de volatilité.

Auteur : Capital Flows

Traduction : TechFlow

Rapport macroéconomique : la tempête approche

« Quelles vérités importantes peu de gens partagent-ils avec vous ? »

C’est une question que je me pose chaque jour en étudiant les marchés.

J’ai des modèles sur la croissance, l’inflation, la liquidité, les positions du marché et les prix, mais le cœur final de l’analyse macroéconomique réside dans la qualité des idées. Les fonds quantitatifs et les nouveaux outils d’intelligence artificielle éliminent chaque inefficacité statistique des marchés, réduisant ainsi les avantages autrefois existants. Ce qui reste, c’est une volatilité macroéconomique qui se manifeste sur des cycles temporels plus longs.

La vérité

Laissez-moi partager avec vous une vérité que peu acceptent :

Je crois que dans les 12 prochains mois, nous assisterons à une forte augmentation de la volatilité macroéconomique, d’une ampleur surpassant celle de 2022, de la pandémie de COVID-19, voire même celle de la crise financière de 2008.

Mais cette fois, la source de la volatilité sera la dépréciation planifiée du dollar américain face aux principales devises. La plupart pensent qu’une baisse du dollar ou une « dévaluation du dollar » stimulera les actifs risqués, mais c’est exactement l’inverse. Je pense que c’est justement le plus grand risque du marché actuel.

Dans le passé, la plupart des investisseurs jugeaient les prêts hypothécaires trop sûrs pour provoquer une panique systémique, tout en négligeant que les swaps de défaut de crédit (CDS) étaient trop complexes et sans importance. Aujourd’hui, le marché reste indifférent face au risque potentiel de dépréciation du dollar. Presque personne n’étudie en profondeur ce mécanisme de dévaluation, qui pourrait passer d’un simple indicateur à un véritable risque pour les prix des actifs. Vous pouvez découvrir ce point aveugle en discutant du sujet avec d’autres. Ils insistent sur le fait qu’un affaiblissement du dollar bénéficie toujours aux actifs risqués, et supposent que la Réserve fédérale interviendra en cas de problème sérieux. C’est précisément ce raisonnement qui fait qu’une dépréciation intentionnelle du dollar est plus susceptible de faire chuter les actifs risqués plutôt que de les faire monter.

Le chemin à venir

Dans cet article, j’expliquerai en détail comment fonctionne ce mécanisme, quels signaux permettent d’identifier l’apparition de ce risque, et quels actifs seront les plus affectés (positivement et négativement).

Tout cela résulte de la convergence de trois facteurs majeurs, dont l’accélération s’intensifie à mesure que nous nous rapprochons de 2026 :

-

Les déséquilibres de liquidité provoqués par les flux financiers transfrontaliers, rendant le système fragile ;

-

La position du gouvernement Trump sur la monnaie, la géopolitique et le commerce ;

-

L’arrivée d’un nouveau président de la Réserve fédérale, dont la politique monétaire s’alignera sur la stratégie de négociation de Trump.

Les racines du déséquilibre

Pendant des années, des flux financiers transfrontaliers déséquilibrés ont créé un déséquilibre structurel de liquidité. Le problème ne réside pas dans l’ampleur de la dette mondiale, mais dans la manière dont ces flux façonnent les bilans, les rendant fondamentalement fragiles. Cette dynamique rappelle celle des prêts hypothécaires à taux ajustable avant la crise financière mondiale (GFC). Une fois que ce déséquilibre commence à s'inverser, la structure même du système accélère la correction, la liquidité s’évapore rapidement, et le processus devient incontrôlable. Il s’agit d’une vulnérabilité mécanique intégrée au système.

Tout commence avec le rôle des États-Unis comme unique « acheteur » mondial. Grâce à la force du dollar en tant que monnaie de réserve, les États-Unis peuvent importer des biens à un coût bien inférieur à leur production nationale. Chaque fois que les États-Unis achètent des biens au reste du monde, ils paient en dollars. Dans la plupart des cas, ces dollars sont réinvestis par les détenteurs étrangers dans des actifs américains, afin de maintenir les relations commerciales, car le marché américain est presque le seul choix disponible. Après tout, où d’autre peut-on miser sur la révolution de l’IA, la robotique, ou des personnes comme Elon Musk ?

Ce cycle se répète sans fin : les États-Unis achètent des biens → payent en dollars aux étrangers → les étrangers utilisent ces dollars pour acheter des actifs américains → les États-Unis peuvent donc continuer à acheter davantage de biens bon marché, car les étrangers continuent de détenir des dollars et des actifs américains.

Ce cycle a conduit à un déséquilibre sévère : le compte courant américain (écart entre importations et exportations, ligne blanche) est désormais extrême. Parallèlement, les investissements étrangers dans les actifs américains (ligne bleue) atteignent des niveaux historiques :

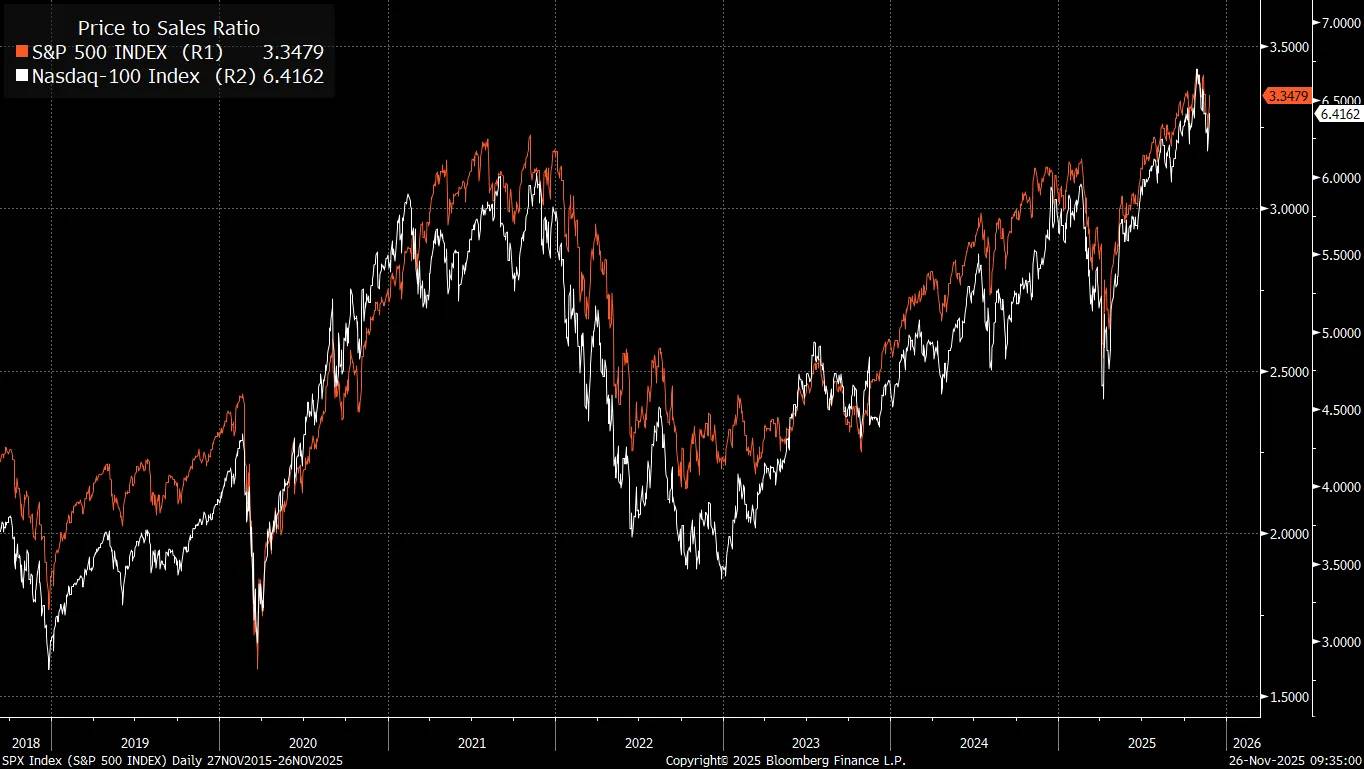

Quand les investisseurs étrangers achètent aveuglément des actifs américains pour continuer à exporter vers les États-Unis, c’est pourquoi nous observons que la valorisation de l’indice S&P 500 (ratio cours/ventes) atteint des sommets historiques :

Les cadres traditionnels d’évaluation boursière proviennent de l’investissement de valeur prôné par Warren Buffett. Cette méthode fonctionnait bien à une époque où le commerce international était limité et la liquidité intérieure faible. Toutefois, on oublie souvent que le commerce mondial lui-même élargit la liquidité. Du point de vue des comptes économiques, un côté du compte courant correspond à l’autre côté du compte de capital.

En pratique, lorsque deux pays échangent, leurs bilans se garantissent mutuellement, et ces flux transfrontaliers exercent une pression puissante sur les prix des actifs.

Pour les États-Unis, en tant que plus grand importateur mondial de biens, des capitaux massifs affluent, ce qui explique pourquoi le ratio de la capitalisation boursière totale par rapport au PIB est nettement supérieur à celui des années 1980 — l’époque où Graham (Benjamin Graham) et Dodd (David Dodd) ont établi le cadre d’investissement de valeur dans « Security Analysis ». Cela ne veut pas dire que l’évaluation n’est pas importante, mais du point de vue de la capitalisation totale, ce changement est davantage piloté par les variations de liquidité macroéconomique que par une supposée « irrationalité du marché ».

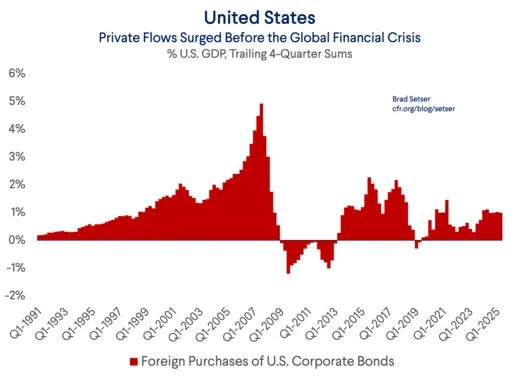

Avant l’éclatement de la crise financière mondiale (GFC), l’un des principaux moteurs de la structure de capital fragile du marché hypothécaire était l’achat par des investisseurs étrangers de dettes du secteur privé américain :

Michael Burry, lors de la GFC, a parié contre la crise des subprimes grâce à sa compréhension de la structure de capital fragile, tandis que la liquidité était redéfinie par les changements des flux domestiques et transfrontaliers. C’est pourquoi je pense qu’il existe un lien très intéressant entre l’analyse actuelle de Michael Burry et mon analyse en cours sur la liquidité transfrontalière.

Les investisseurs étrangers injectent de plus en plus de capital aux États-Unis, et que ce soit les flux étrangers ou les investissements passifs, ils se concentrent de plus en plus sur les sept premières actions de l’indice S&P 500.

Il convient ici de noter le type de déséquilibre. Brad Setser a réalisé une analyse brillante, expliquant comment la dynamique des opérations de carry trade dans les flux transfrontaliers crée structurellement une grande complaisance du marché :

Pourquoi tout cela est-il si important ? Parce que de nombreux modèles financiers actuels (à mon avis erronés) supposent que, en cas d’instabilité financière future — par exemple, un krach boursier ou sur le marché du crédit américain —, le dollar montera. Cette hypothèse pousse les investisseurs à conserver plus facilement des actifs libellés en dollars non couverts.

Cette logique se résume ainsi : oui, mon fonds a actuellement un fort poids sur les produits américains, car la « domination » des États-Unis dans les indices boursiers mondiaux est incontestable, mais ce risque est partiellement compensé par le coussin naturel offert par le dollar. Car le dollar monte généralement lorsqu’il y a de mauvaises nouvelles. En cas de correction boursière majeure (comme en 2008 ou 2020, bien que pour des raisons différentes), le dollar pourrait se renforcer, et couvrir le risque dollar reviendrait à annuler ce coussin naturel.

Encore plus pratique, l’attente que le dollar serve de couverture contre les marchés boursiers (ou du crédit), basée sur les corrélations passées, augmente également le rendement actuel. Car cela justifie de ne pas couvrir l’exposition au marché américain lorsque le coût du hedging est élevé.

Cependant, le problème est que les corrélations passées pourraient ne pas perdurer.

Si la hausse du dollar en 2008 n’était pas due à son statut de monnaie de réserve, mais au dénouement des carry trades — où la devise de financement monte généralement (et la devise de destination baisse) —, alors les investisseurs ne devraient pas supposer que le dollar continuera à monter lors des périodes d’instabilité futures.

Un point est certain : les États-Unis sont actuellement la destination principale de la plupart des carry trades.

L’argent étranger n’a pas quitté les États-Unis pendant la crise financière mondiale

C’est précisément ce qui rend aujourd’hui le monde si différent : le rendement des investisseurs étrangers sur l’indice S&P 500 dépend non seulement du rendement de l’indice, mais aussi du rendement monétaire. Si l’indice S&P 500 monte de 10 % en un an, mais que le dollar baisse de la même ampleur par rapport à la monnaie locale de l’investisseur, alors pour l’investisseur étranger, il n’y a pas de rendement positif.

Voici un graphique comparant l’indice S&P 500 (ligne bleue) et la version couverte de l’indice S&P 500. On voit que prendre en compte les variations monétaires change significativement le rendement sur plusieurs années. Imaginez maintenant ce qui se passerait si ces variations sur plusieurs années étaient compressées en un court laps de temps. Ce risque énorme, alimenté par les flux transfrontaliers, pourrait être amplifié.

Cela nous amène à un catalyseur en accélération — qui met actuellement les carry trades mondiaux en danger : la position du gouvernement Trump sur la monnaie, la géopolitique et le commerce.

Trump, les changes et la guerre économique

Au début de cette année, deux changements macroéconomiques très spécifiques sont apparus, accélérant l’accumulation de risques potentiels dans le système mondial des paiements.

Nous avons vu le dollar se déprécier et les actions américaines baisser simultanément, phénomène entraîné par les politiques tarifaires et les flux transfrontaliers, et non par des problèmes de défaut intérieur. C’est précisément le type de risque lié au déséquilibre mentionné précédemment. Le vrai problème, c’est que si le dollar baisse en même temps que les actions américaines, toute intervention de la Réserve fédérale accentuera encore la baisse du dollar, ce qui amplifiera presque inévitablement la pression baissière sur les actions américaines (contrairement à la vision traditionnelle du « parapluie de la Fed » (Fed Put)).

Quand l’origine de la vente est externe et liée à la monnaie, la position de la Réserve fédérale devient beaucoup plus difficile. Ce phénomène indique que nous sommes entrés dans la « fin de partie macro » (macro end game), où la monnaie devient un pivot asymétrique central pour tout.

Trump et Bessent poussent ouvertement à un affaiblissement du dollar, utilisant les tarifs comme levier pour prendre l’avantage dans le conflit économique avec la Chine. Si vous n’avez pas encore vu mes recherches antérieures sur la Chine et sa guerre économique contre les États-Unis, regardez ma vidéo YouTube intitulée « The Geopolitical End Game ».

L'idée centrale est que la Chine affaiblit intentionnellement les bases industrielles d'autres pays afin de créer une dépendance vis-à-vis d'elle-même et d'acquérir un levier stratégique plus large.

Dès le moment où Trump a pris ses fonctions (flèche rouge), l’indice du dollar (DXY) a commencé à baisser, et ce n’est qu’un début.

Notez que les taux réels à court terme (short-end real rates) sont l’un des principaux moteurs de l’indice du dollar (DXY), ce qui signifie que la politique monétaire et la politique tarifaire de Trump sont tous deux des facteurs clés de cette tendance.

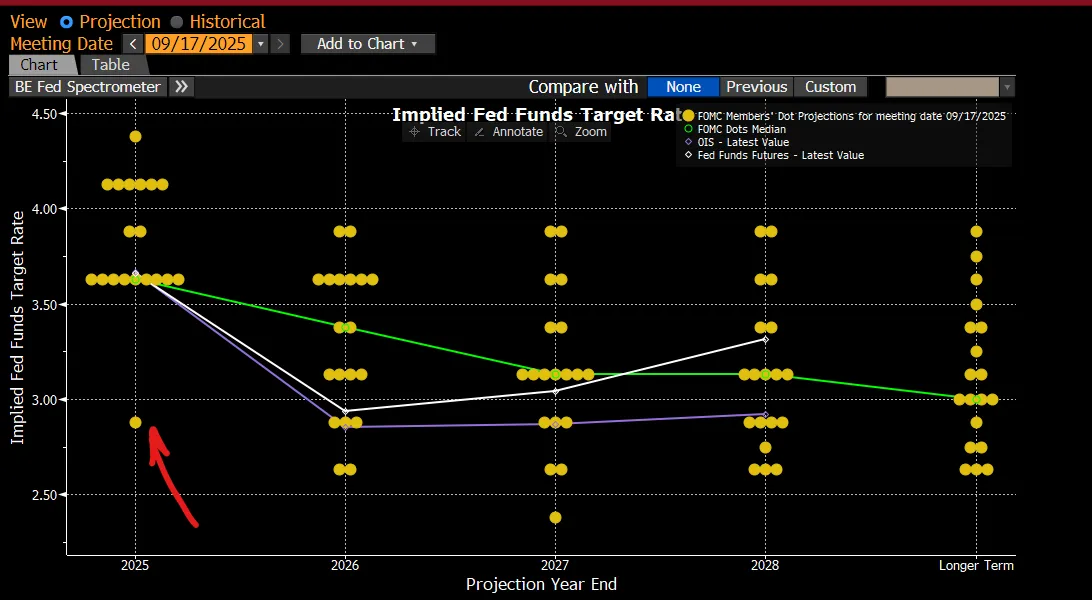

Trump a besoin que la Réserve fédérale adopte une politique plus accommodante, non seulement pour stimuler l’économie, mais aussi pour affaiblir le dollar. C’est l’une des raisons pour lesquelles il a nommé Steven Miran au conseil de la Réserve fédérale, Miran ayant une compréhension approfondie du fonctionnement du commerce mondial.

Quelle a été la première action de Miran après sa nomination ? Il a placé ses prévisions de projections en points (dot plot) 100 points de base en dessous de celles des autres membres du FOMC. C’est un signal clair : il penche fortement vers une posture accommodante et tente d’entraîner les autres membres dans une direction plus souple.

Idee centrale :

Il existe un dilemme fondamental : les États-Unis sont engagés dans un véritable conflit économique avec la Chine et doivent y répondre activement, sinon ils risquent de perdre leur domination stratégique. Pourtant, une politique de dollar faible, réalisée par une politique monétaire extrêmement accommodante et des négociations commerciales agressives, est une arme à double tranchant. À court terme, elle peut stimuler la liquidité intérieure, mais elle freine simultanément les flux transfrontaliers.

Un dollar faible pourrait inciter les investisseurs étrangers à réduire leur exposition aux actions américaines en même temps que le dollar baisse, car ils devront s’ajuster aux nouvelles conditions commerciales et à l’environnement changeant des changes. Cela place les États-Unis au bord du précipice : d’un côté, affronter directement l’agression économique chinoise, de l’autre, risquer une forte revalorisation du marché boursier américain due à la dépréciation du dollar face aux principales devises.

Le nouveau président de la Réserve fédérale, les élections de mi-mandat et la « grande stratégie » de Trump

Nous assistons à la formation d’un déséquilibre mondial directement lié aux flux transfrontaliers et aux changes. Depuis la prise de fonction de Trump, ce déséquilibre s’est accru, car il a commencé à affronter les distorsions structurelles les plus importantes du système, notamment le conflit économique avec la Chine. Ces dynamiques ne sont pas théoriques : elles redessinent déjà les marchés et le commerce mondial. Tout cela prépare un événement catalyseur pour l’année prochaine : un nouveau président de la Réserve fédérale prendra ses fonctions pendant les élections de mi-mandat, tandis que Trump entamera les deux dernières années de son mandat, déterminé à marquer l’histoire américaine.

Je pense que Trump poussera la Réserve fédérale à adopter la politique monétaire la plus accommodante possible pour atteindre l’objectif d’un dollar faible, jusqu’à ce que les risques d’inflation forcent un retournement de politique. La plupart des investisseurs supposent qu’une Fed accommodante est toujours bénéfique pour le marché boursier, mais cette hypothèse n’est valable que si l’économie est résiliente. Dès que la politique accommodante provoque un ajustement des positions transfrontalières, cette logique s’effondre.

Si vous suivez mes analyses, vous savez que les taux à long terme anticipent toujours les erreurs de politique des banques centrales. Lorsque la Fed baisse trop vite les taux, les rendements à long terme augmentent et la courbe des taux connaît un resserrement baissier (bear steepening), s’opposant ainsi à l’erreur de politique. L’avantage actuel de la Fed est que les anticipations d’inflation (voir graphique : swap d’inflation à 2 ans) ont baissé pendant un mois consécutif, ce qui modifie l’équilibre des risques et lui permet d’adopter une posture accommodante à court terme sans générer de pression inflationniste notable.

Avec la baisse des anticipations d’inflation, nous avons appris que le nouveau président de la Réserve fédérale, qui prendra ses fonctions l’année prochaine, pourrait être plus aligné sur la position de Miran que sur celle des autres membres :

Si la Fed ajuste le taux terminal (actuellement reflété dans le huitième contrat SOFR) en accord avec l’évolution des anticipations d’inflation, cela commencera à faire baisser les taux réels et affaiblira davantage le dollar (car le risque inflationniste vient de diminuer, la Fed a de la marge).

Nous avons déjà vu que la hausse récente des taux réels (ligne blanche) a ralenti la tendance à la baisse du dollar (ligne bleue), mais cela crée un déséquilibre plus grand, ouvrant la voie à de nouvelles baisses de taux, ce qui pourrait pousser le dollar à continuer de baisser.

Si Trump souhaite inverser les déséquilibres commerciaux mondiaux et contrer la Chine dans le conflit économique et la course à l’intelligence artificielle, il a besoin d’un dollar nettement plus faible. Les tarifs douaniers lui donnent un levier de négociation pour conclure des accords commerciaux conformes à la stratégie du dollar faible, tout en maintenant la domination américaine.

Le problème est que Trump et Bessent doivent trouver un équilibre entre plusieurs défis : éviter des résultats politiquement destructeurs avant les élections de mi-mandat, gérer une Fed dont certains membres ne sont pas aussi accommodants, et espérer que la stratégie du dollar faible n’incite pas les investisseurs étrangers à vendre leurs actions américaines, élargissant ainsi les spreads de crédit et frappant un marché du travail déjà fragile. Cette combinaison peut facilement pousser l’économie au bord de la récession.

Le plus grand risque réside dans le fait que les valorisations actuelles des marchés sont à des niveaux historiquement extrêmes, ce qui rend les marchés boursiers plus sensibles aux variations de liquidité que jamais. C’est pourquoi je pense que nous nous approchons d’un point d’inflexion majeur dans les 12 prochains mois. Les facteurs catalyseurs potentiels d’un krach boursier augmentent rapidement.

« Quelles vérités importantes peu de gens partagent-ils avec vous ? »

Le marché avance dans un état quasi comateux vers un risque structurel que presque personne ne valorise : une dépréciation du dollar manipulée, qui transformera ce que les investisseurs perçoivent comme un vent favorable en la principale source de volatilité de l’année à venir. L’indifférence autour du dollar faible ressemble à celle qui entourait les prêts hypothécaires avant 2008, et c’est précisément pourquoi une dépréciation intentionnelle du dollar aura un impact plus fort sur les actifs risqués que ce que les investisseurs anticipent.

Je suis fermement convaincu que c’est le risque le plus négligé et mal compris des marchés mondiaux. J’ai constamment construit des modèles et des stratégies centrés sur cet unique événement de queue, afin de pouvoir vendre massivement le marché au moment où l’effondrement structurel se produira.

Saisir le moment du tournant macroéconomique

Je souhaite maintenant relier directement ces idées à des signaux concrets, capables de révéler quand ce risque spécifique augmente, particulièrement lorsque les flux transfrontaliers commencent à modifier la structure de liquidité macroéconomique.

Les ajustements de positions (positioning unwinds) se produisent fréquemment sur le marché boursier américain, mais comprendre les facteurs sous-jacents détermine la gravité de la pression vendeuse. Si l’ajustement est piloté par les flux transfrontaliers, la vulnérabilité du marché est plus grande, et la vigilance face au risque doit être considérablement accrue.

Le graphique ci-dessous montre les principales périodes où les positions transfrontalières ont commencé à exercer une pression vendeuse accrue sur le marché boursier américain. Surveiller cela sera crucial :

Notez que depuis le rebond de l’euro/dollar (EURUSD) et la flambée du skew d’options d’achat (call skew) durant la vente de mars, le marché maintient un niveau de base plus élevé pour le call skew. Ce niveau élevé est presque certainement lié au risque structurel des positions dans les flux transfrontaliers.

À chaque fois que les flux transfrontaliers deviennent la source d’expansion ou de contraction de la liquidité, cela est directement lié aux flux nets via les changes (FX). Comprendre où et comment les investisseurs étrangers augmentent ou réduisent leurs positions sur les actions américaines est essentiel, car cela deviendra le signal du début de la montée du risque.

Je recommande de suivre cette dynamique principalement via les modèles factoriels (factor models) proposés par https://www.liquidationnation.ai/. Les performances fondamentales des facteurs, des secteurs et des thèmes sont des signaux clés pour comprendre comment les flux de capitaux fonctionnent dans le système.

Ce point est particulièrement important pour le thème de l’intelligence artificielle (IA), car un nombre croissant de capitaux s’y concentre de façon disproportionnée :

Pour approfondir ces corrélations de flux, je publierai la première semaine de décembre une interview avec Jared Kubin destinée aux abonnés (vous devriez le suivre sur Twitter : lien). Il est le fondateur de https://www.liquidationnation.ai/, et une ressource précieuse dans mon parcours d’apprentissage.

Les principaux signaux d’une vente transfrontalière incluent

-

La dépréciation du dollar face aux principales devises, accompagnée d'une hausse de la volatilité implicite inter-actifs.

-

L’observation du skew des principales paires de devises sera cruciale pour confirmer le signal,

cela peut être surveillé via l’outil CVOL :

https://www.cmegroup.com/market-data/cme-group-benchmark-administration/cme-group-volatility-indexes.html

-

Une baisse du dollar accompagnée d’une vente sur les marchés boursiers.

La pression baissière sur les marchés boursiers pourrait être menée par les actions ou thèmes à haut bêta, tandis que les actions de faible qualité subiront des chocs plus violents (voilà pourquoi vous devriez suivre https://www.liquidationnation.ai/).

-

Les corrélations inter-actifs et transfrontalières pourraient tendre vers 1.

Même un léger ajustement du plus grand déséquilibre mondial pourrait entraîner une forte corrélation entre les actifs. Observer les marchés boursiers et les facteurs d’autres pays sera crucial.

-

Signal final : l’injection de liquidité par la Fed entraîne une nouvelle baisse du dollar et aggrave la pression vendeuse sur les marchés boursiers.

Si la dépréciation du dollar induite par la politique entraîne une pression stagflationniste intérieure, la situation devient encore plus dangereuse.

Voir l'article de Brad Setser : https://www.cfr.org/article/foreign-money-flowed-out-us-not-during-global-financial-crisis)

Bien que l’or et l’argent aient légèrement augmenté lors des ventes transfrontalières plus tôt cette année, ils ont été vendus lors d’un véritable effondrement du marché, car ils sont en garantie croisée (cross-collateralized) avec tout le système. Bien que détenir or et argent puisse offrir un potentiel haussier, ils ne fourniront pas de diversification lorsque l’indice VIX explosera vraiment. La seule manière d’en tirer profit est de trader activement, détenir des positions couvertes, vendre le dollar et acheter de la volatilité.

Le plus grand problème est que nous sommes dans une phase du cycle économique où le rendement réel de la détention de cash devient de plus en plus faible. Cela oblige systématiquement les capitaux à avancer le long de la courbe de risque, afin d’établir des positions longues nettes avant le retournement de liquidité. Maîtriser ce timing est crucial, car le risque de ne pas détenir d’actions dans un cycle de crédit est aussi important que le risque de ne pas être couvert ou de détenir du cash en pleine période de marché baissier.

(Je détiens actuellement des positions longues sur l’or, l’argent et les actions, car les facteurs de liquidité ont encore du potentiel haussier.

J’ai détaillé cela pour mes abonnés payants :

https://www.capitalflowsresearch.com/p/equity-strategy-opening-new-macro)

La fin de partie macroéconomique (The Macro End Game)

Le message central est simple : les marchés mondiaux ignorent le risque unique le plus important de ce cycle. La dépréciation intentionnelle du dollar, confrontée à des déséquilibres transfrontaliers extrêmes et à des valorisations excessives, prépare un événement de volatilité, et cette complaisance rappelle exactement ce que nous avons vu avant 2008. Même si l’avenir est incertain, on peut analyser correctement le présent. Et les signaux actuels indiquent clairement que la pression s’accumule sous la surface.

Comprendre ces mécanismes est essentiel, car cela vous indique quels signaux surveiller, qui deviendront plus évidents à mesure que le risque approche. La conscience elle-même est un avantage. La plupart des investisseurs supposent encore qu’un affaiblissement du dollar profite automatiquement au marché. Cette hypothèse est aujourd’hui dangereuse et fausse, tout comme la croyance en 2007 que les prêts hypothécaires étaient « trop sûrs ». C’est le début silencieux de la fin de partie macro, où la structure de liquidité mondiale et la dynamique monétaire deviendront les moteurs décisifs de chaque grande classe d’actifs.

Pour l’instant, je reste haussier sur les actions, l’or et l’argent. Mais la tempête se prépare. Dès que mes modèles montreront une hausse progressive de ce risque, je passerai à une position baissière sur les actions, et j’annoncerai immédiatement ce changement à mes abonnés.

Si 2008 nous a appris quelque chose, c’est que les signaux d’alerte peuvent toujours être détectés, à condition de savoir où chercher. Surveillez les bons signaux, comprenez les dynamiques sous-jacentes, et quand la marée tournera, vous serez prêt.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News