OKX Research | Analyse des performances sur 10 ans des actifs principaux : vérité sur les données du bitcoin, de l'or, des actions américaines, des obligations américaines, etc.

TechFlow SélectionTechFlow Sélection

OKX Research | Analyse des performances sur 10 ans des actifs principaux : vérité sur les données du bitcoin, de l'or, des actions américaines, des obligations américaines, etc.

Le « saint graal » de l'allocation d'actifs ne consiste pas à trouver un seul actif optimal, mais à bien comprendre et combiner habilement les caractéristiques uniques de différents actifs.

Entre 2015 et 2025, les marchés financiers mondiaux ont traversé un cycle tumultueux. Depuis l'assouplissement quantitatif de l'ère post-crise financière jusqu'à l'environnement historique de taux d'intérêt nuls, puis au resserrement brutal déclenché par l'inflation élevée, les vagues macroéconomiques ont constamment impacté tous types d'actifs. Dans ce contexte, les actifs cryptographiques représentés par BTC et ETH ont largement surpassé les indices boursiers, l'or et les obligations américaines en termes de rendement, accomplissant un saut remarquable du statut d'expérimentation geek à celui d'élément intégré aux bilans des institutions de Wall Street. Cependant, ces rendements exceptionnels s'accompagnent également de risques extrêmes : les actifs cryptos ont connu des replis profonds dépassant 75 %, dont la récupération a souvent pris plusieurs années, tandis que les actifs traditionnels ont montré une plus grande résilience.

Dans cette optique, l'Institut OKX se concentre sur « la performance des cinq principaux actifs sur 10 ans » pour répondre à une question clé : à l'échelle d'une décennie, comment se comparent réellement le rendement et le risque du BTC et de l'ETH face à ceux de l'or, de l'indice S&P 500 ou des obligations américaines ? Avons-nous payé un prix équivalent, voire supérieur, en risque pour les rendements spectaculaires des cryptomonnaies ? Nous allons donc au-delà de la simple comparaison des rendements afin de dresser un tableau complet, objectif et cyclique de la performance des actifs. (Données statistiques arrêtées au 31 août 2025)

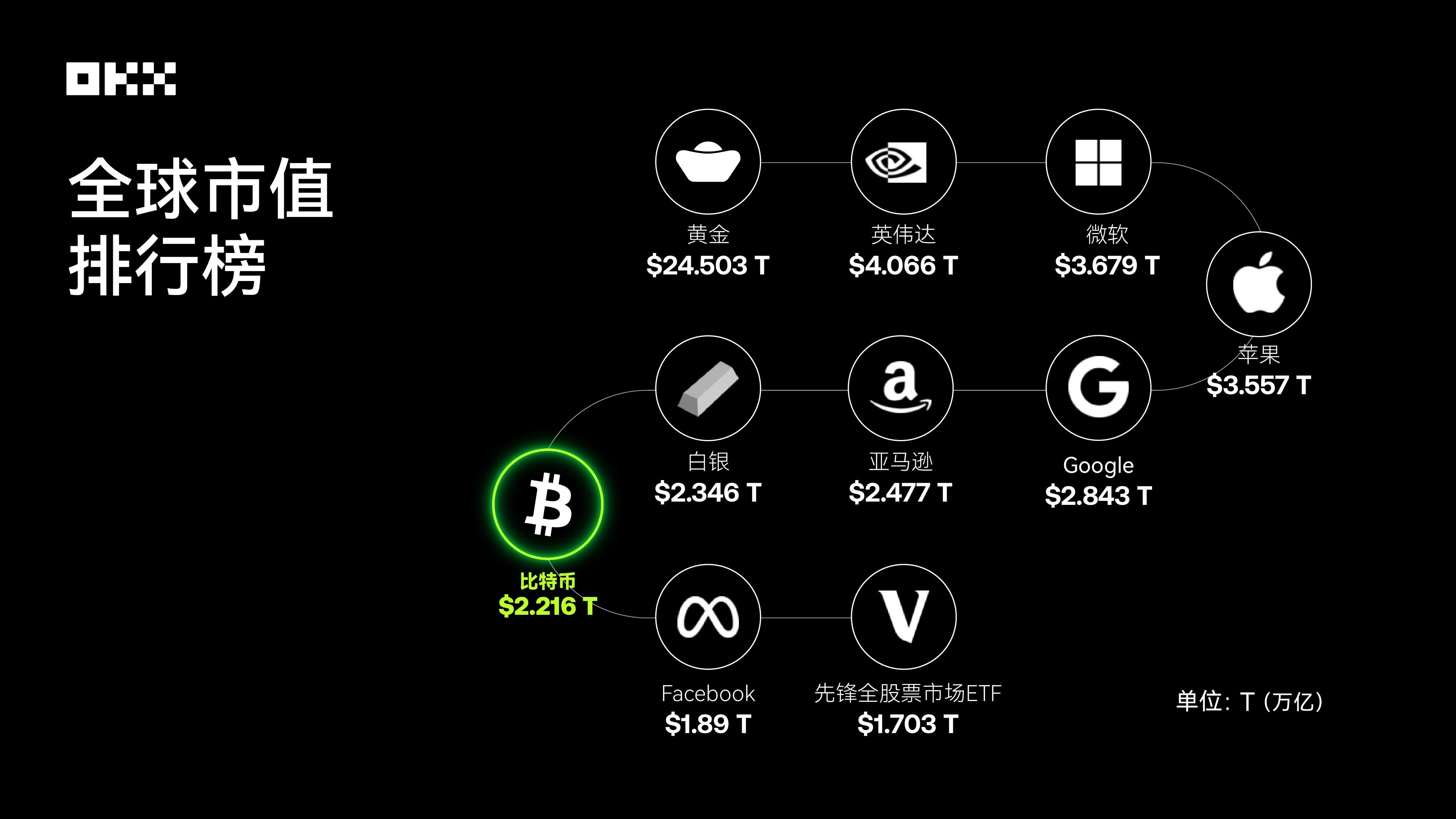

Source des données : 8MarketCap ; classement mondial des principales capitalisations d’actifs fin août 2025, le bitcoin figure désormais parmi les premiers

Confrontation des rendements : quel actif règne en maître ?

Le moyen le plus direct pour évaluer un actif est d’en observer la trajectoire de croissance sur le long terme. Supposons qu’un investissement de 10 000 dollars soit effectué dans chacun de ces cinq actifs le 1er août 2015, et suivons-en l’évolution de valeur cumulée jusqu’au 1er août 2025. Cette comparaison met clairement en lumière les différences majeures entre classes d’actifs en matière de création de richesse.

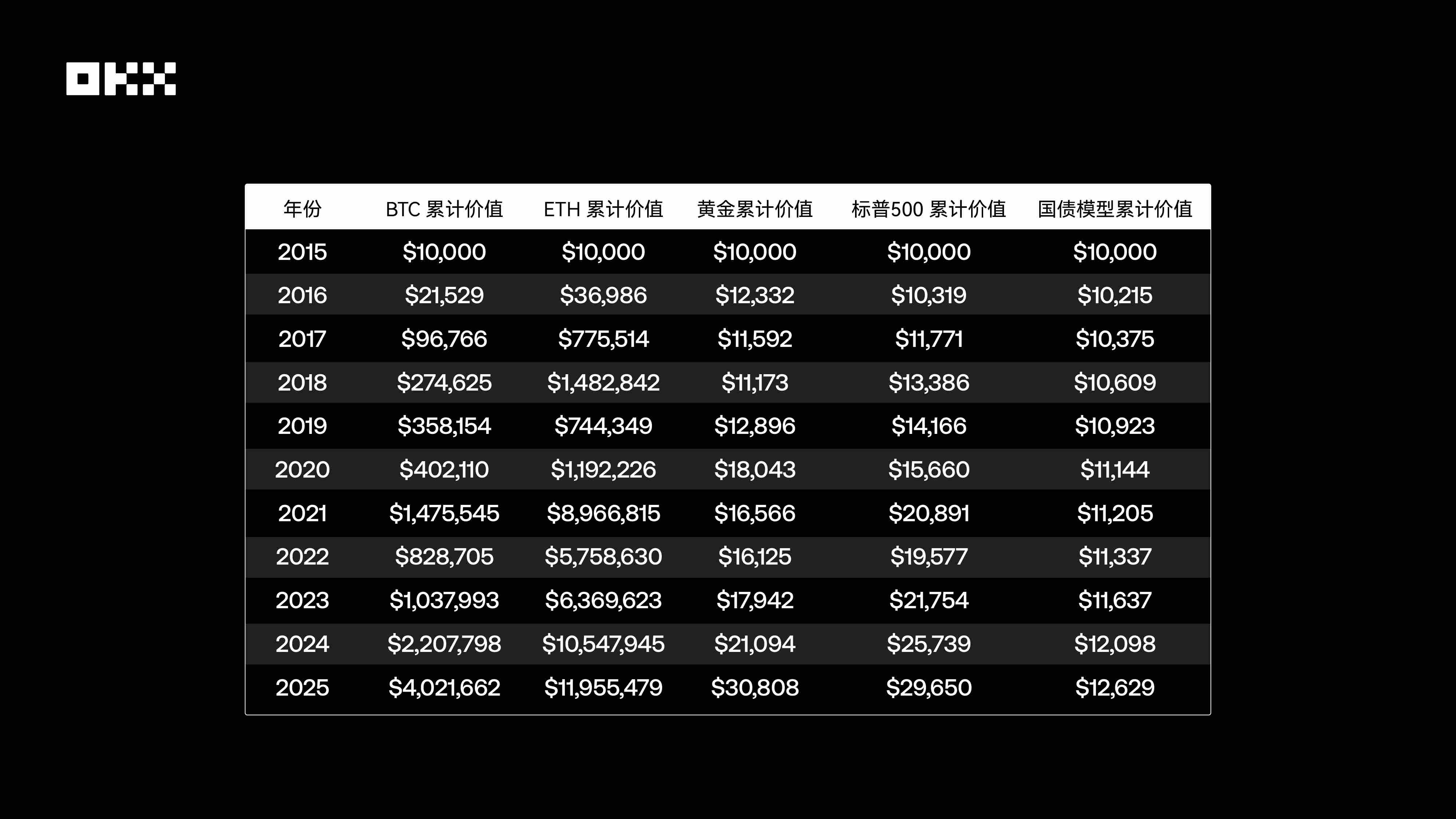

(I) Instantanés annuels des prix : repères essentiels de valeur (2015-2025, chaque 1er août)

Le tableau ci-dessous retrace, de 2015 à 2025, le cours de clôture des cinq actifs fondamentaux chaque 1er août (ou premier jour de trading suivant).

Source des données : Yahoo Finance et CoinGecko, prix de clôture du jour ou du premier jour de trading suivant ; prix ajusté pour les ETF

Les instantanés de prix montrent clairement que le Bitcoin et l’Ethereum ont connu une croissance exponentielle, leur ordre de grandeur ayant fondamentalement changé en dix ans. En comparaison, l’indice S&P 500 suit une trajectoire haussière régulière, l’or affiche une volatilité liée aux cycles macroéconomiques, tandis que les obligations américaines reflètent nettement l’évolution du contexte des taux d’intérêt, subissant une pression marquée durant le cycle de relèvement des taux en 2022-2023.

(II) Sommets annuels : capter les pics dans chaque cycle

L’observation ponctuelle des prix ne suffit pas à rendre compte de la totalité du comportement d’un actif. La volatilité intra-annuelle, notamment les sommets atteints, révèle le potentiel explosif de l’actif ainsi que la peur de manquer une opportunité (FOMO) que peuvent éprouver les investisseurs. Le tableau ci-dessous présente le prix maximal atteint par chaque actif durant chaque période annuelle (du 1er août au 31 juillet suivant).

Source des données : l’Ethereum a été lancé le 30 juillet 2015 ; les données initiales, peu liquides, peuvent présenter une certaine imprécision. Les autres données sont calculées à partir des données historiques quotidiennes de Yahoo Finance.

L’analyse des pics annuels met en évidence les écarts considérables en termes de croissance. Les sommets du Bitcoin et de l’Ethereum pendant les marchés haussiers présentent des bonds impressionnants, tandis que les écarts entre prix maximum et prix instantané restent bien moindres pour l’indice S&P 500 et l’or, reflétant leurs marchés plus matures et stables.

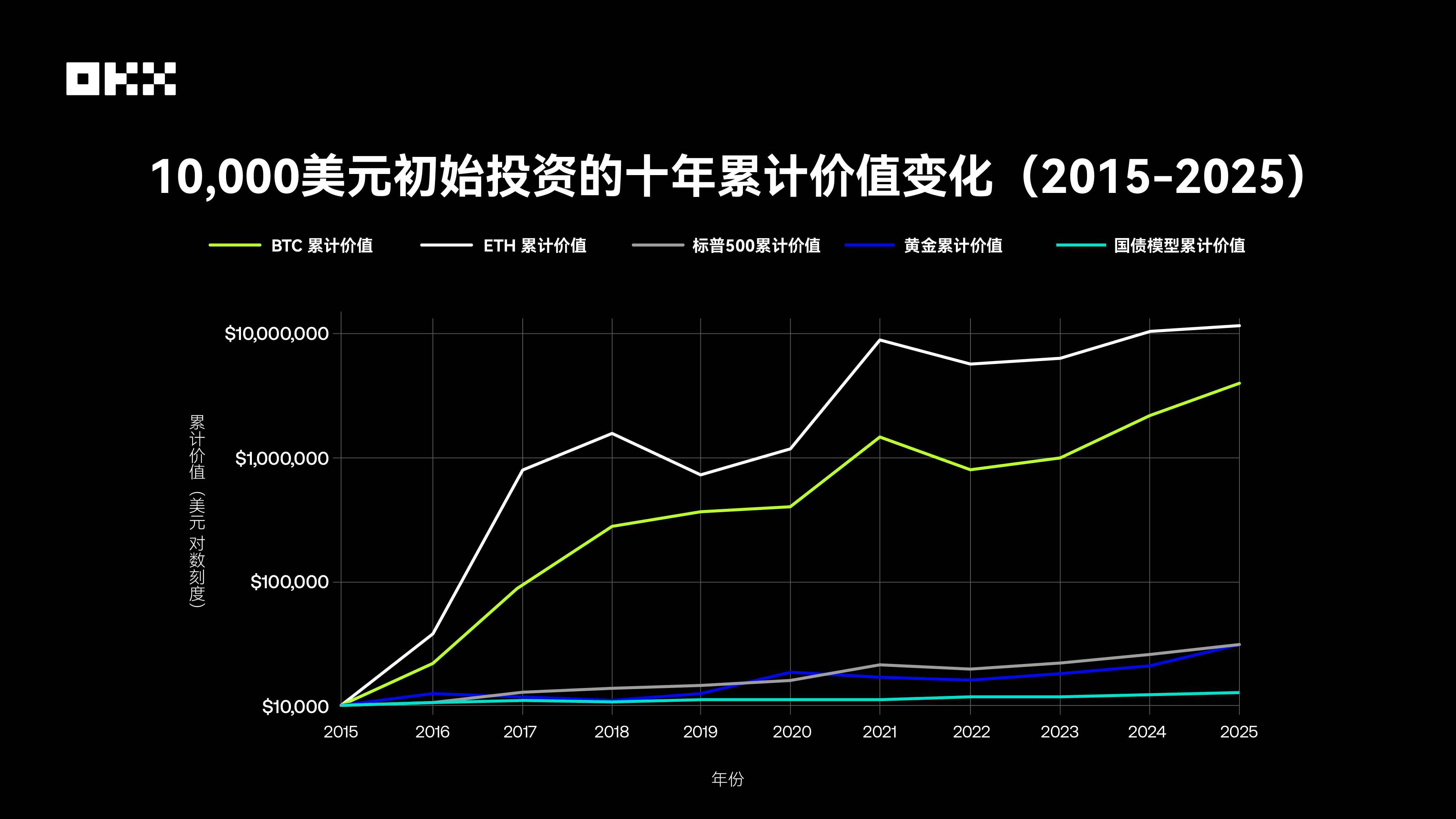

(III) Simulation de création de richesse : le voyage fantastique de 10 000 dollars sur 10 ans

Pour mieux visualiser la capacité créatrice de richesse des différents actifs, nous simulons une expérience simple : investir 10 000 dollars dans chacun des cinq actifs le 1er août 2015, puis les conserver jusqu’au 1er août 2025. Le graphique ci-dessous, en échelle logarithmique, illustre l’évolution de la valeur cumulative de cet investissement. Cette échelle permet de mieux gérer les grandes disparités d’ordres de grandeur et évite que la courbe des actifs à forte croissance devienne trop abrupte, masquant ainsi les détails des autres actifs.

Source des données : Yahoo Finance, FRED, Macrotrends, etc.

Le tableau indique qu’entre 2015 et 2025, les multiplicateurs de croissance respectifs des différents actifs sont les suivants : BTC x402,17, rendement cumulé d’environ 4,02 millions de dollars sur 10 ans ; ETH x1195,55, rendement cumulé d’environ 11,95 millions de dollars sur 10 ans ; or x3,08, rendement cumulé d’environ 30 000 dollars sur 10 ans ; S&P 500 x2,97, rendement cumulé d’environ 29 600 dollars sur 10 ans ; obligations américaines x1,26, rendement cumulé d’environ 12 600 dollars sur 10 ans.

Bitcoin et Ethereum affichent un effet extraordinaire de création de richesse, avec des rendements dépassant largement ceux des actifs traditionnels, atteignant des niveaux centuplés voire milluplés, illustrant le potentiel asymétrique de retour offert par les actifs technologiques émergents sous haute volatilité – quelque chose d’inimaginable dans le monde financier traditionnel. L’indice S&P 500, grâce à une croissance composée stable, triple la mise, tandis que l’or remplit surtout une fonction de préservation de valeur. Quant aux obligations américaines, après avoir traversé des cycles de taux bas puis élevés, elles stagnent presque sur dix ans, soulignant la contrainte imposée par le risque de taux sur la performance à long terme des actifs obligataires.

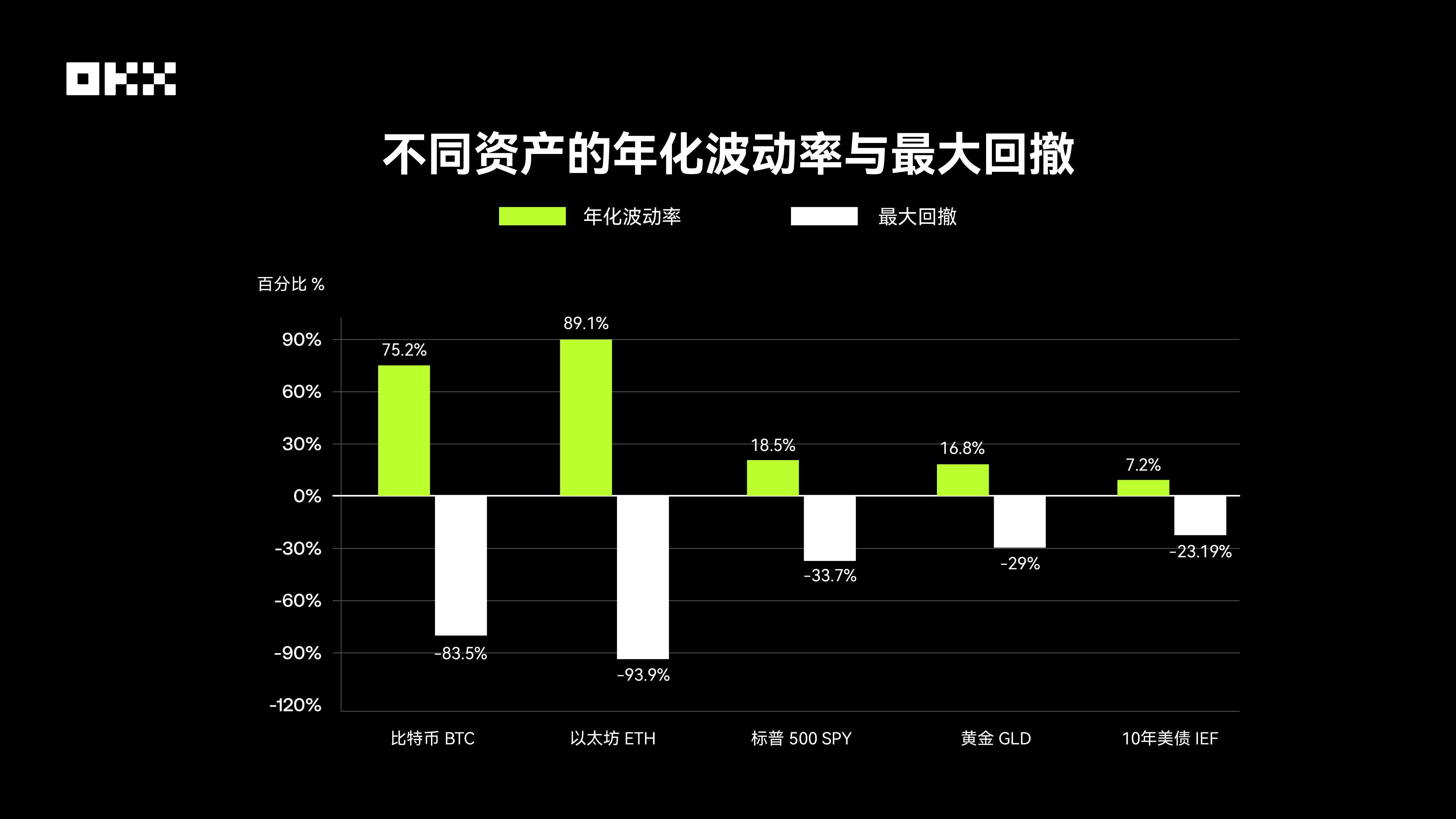

Maximum drawdown : quel est le prix du risque derrière les rendements ?

Aucun actif ne peut dominer éternellement : le taux de rendement n’est que le début de l’histoire. Un investisseur expérimenté s’intéresse davantage à la qualité du rendement, c’est-à-dire au niveau de risque assumé pour l’obtenir. Comprendre les caractéristiques de risque d’un actif est donc aussi important que d’en analyser le potentiel de rendement. À travers trois indicateurs clés – volatilité, maximum drawdown et ratio de Sharpe – on peut mieux évaluer le véritable « rapport qualité-prix » des différents actifs. La volatilité, mesurée par l’écart-type, reflète l’amplitude des fluctuations de prix. Le maximum drawdown mesure la plus forte baisse d’un actif depuis son sommet historique jusqu’à son plus bas suivant, servant d’indicateur visuel du risque baissier, directement lié à la limite psychologique de l’investisseur et à la survie du portefeuille.

Source des données : Bloomberg, S&P Global, Yahoo Finance, etc.

La volatilité des actifs cryptos dépasse largement celle des actifs traditionnels. Selon Digital One Agency, l’écart-type annualisé du Bitcoin est d’environ 70 % à 90 %, contre seulement 15 % à 20 % pour l’indice S&P 500. Cette volatilité extrême conduit à des drawdowns spectaculaires : au cours des dix dernières années, Bitcoin et Ethereum ont subi à plusieurs reprises des replis supérieurs à 70 %. Par exemple, lors du marché baissier de 2018, le prix du BTC est passé de près de 20 000 $ à environ 3 000 $, soit un recul de plus de 80 %. Le plus fort drawdown de l’indice S&P 500 a eu lieu au début de la pandémie COVID-19 en 2020, d’environ -34 %. Pendant la crise financière de 2008, il avait dépassé -50 %. L’or s’est montré relativement stable, avec un maximum drawdown d’environ -29 % sur les 15 dernières années. Les obligations américaines, actif refuge, ont le drawdown le plus faible, mais affectées par le cycle des taux, elles ont connu un repli d’environ -23 % lors du resserrement monétaire post-2020, brisant ainsi le mythe de leur caractère « sans risque ».

Ces chiffres sont alarmants. Les détenteurs de Bitcoin et d’Ethereum doivent être prêts à supporter une perte de valeur pouvant dépasser 80 %, voire 90 %, et patienter plus de deux à trois ans avant de retrouver leur seuil de rentabilité.

Par ailleurs, pour évaluer conjointement risque et rendement, nous introduisons également les ratios de Sharpe et de Calmar. Le ratio de Sharpe, proposé par le prix Nobel William Sharpe, est l’indicateur classique international de rendement ajusté au risque. Il mesure le rendement excédentaire obtenu par unité de risque totale (mesurée par la volatilité), au-delà du taux sans risque. Plus le ratio est élevé, meilleur est le rendement de l’actif pour un niveau de risque donné, et plus l’efficacité de l’investissement est élevée.

Le ratio de Calmar est un autre indicateur important de rendement ajusté au risque, mais il met l’accent sur le risque baissier. Il se calcule comme le rapport entre le rendement annualisé et le maximum drawdown historique. Plus le ratio est élevé, meilleure est la « capacité de rebond » ou le « rapport qualité-prix » de l’actif après son pire recul historique. Cet indicateur est particulièrement apprécié des investisseurs soucieux de gestion des risques.

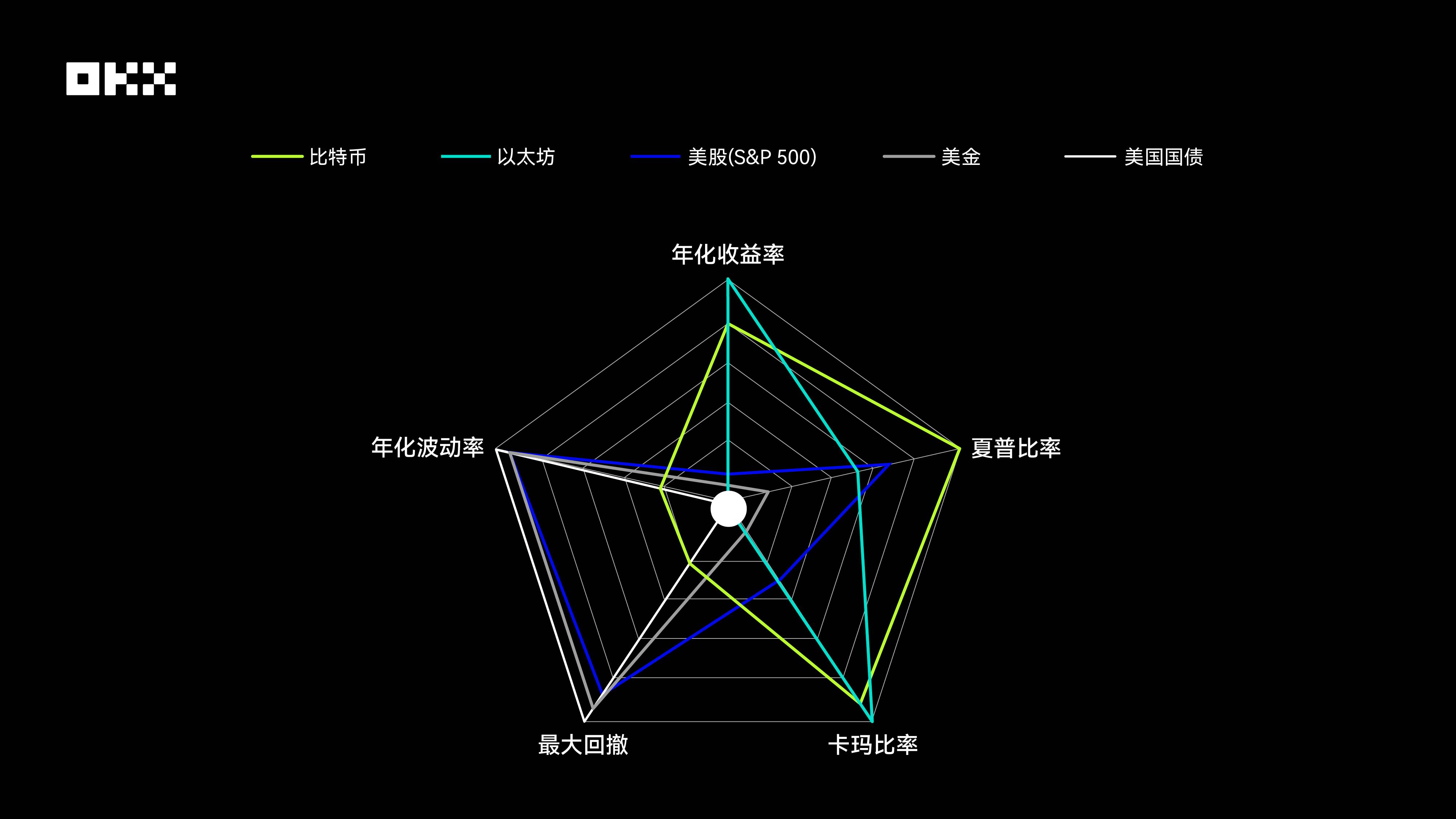

Les diagrammes radars du Bitcoin et de l’Ethereum sont les plus « agressifs ». Ils excellent de façon inégalée sur les dimensions du rendement annualisé et du ratio de Calmar, formant deux pointes vers l’extérieur, témoignant de leur formidable création de richesse et de leur puissante capacité de rebond après drawdown au cours des dix dernières années. Toutefois, ce haut rendement a un prix : sur les dimensions du maximum drawdown et de la volatilité annualisée, leurs scores sont les plus bas parmi tous les actifs, ce qui fait apparaître de graves « lacunes », matérialisées par un retrait sévère de la forme dans ces directions. Cela révèle clairement la nature intrinsèque des actifs cryptos : haute volatilité, haut risque. À noter que le Bitcoin affiche un ratio de Sharpe supérieur à celui de l’Ethereum, indiquant une efficacité d’investissement légèrement meilleure une fois le risque ajusté.

Le diagramme radar de l’action américaine (S&P 500) dessine un pentagone relativement équilibré, avec une surface couverte appréciable. Aucune dimension ne présente de faiblesse marquée, ni d’excès extrême. Son ratio de Sharpe est remarquable, juste derrière celui du Bitcoin, démontrant un excellent rendement ajusté au risque. En outre, son rendement annualisé est solide, tandis que sa volatilité et son maximum drawdown sont bien maîtrisés, nettement meilleurs que ceux des cryptos. Cela décrit une figure typique de « pilier central » : capable de générer des rendements à long terme intéressants tout en maintenant le risque dans des limites raisonnables, c’est la base solide d’un portefeuille.

Le diagramme radar de l’or s’oriente plutôt vers les dimensions de contrôle du risque. Il obtient de bons scores en volatilité annualisée et en maximum drawdown, signe de stabilité des prix et de résistance à la baisse. En revanche, ses performances en rendement annualisé, ratio de Sharpe et ratio de Calmar sont médiocres. Cela correspond parfaitement au rôle traditionnel de l’or comme actif refuge : non pas un outil de croissance élevée, mais un moyen de stockage de valeur et de couverture en période d’agitation. Sa petite surface reflète également une efficacité globale modeste en matière de rendement.

Le diagramme radar des obligations américaines est le plus petit de tous, très contracté vers le centre. Il obtient les meilleurs scores en volatilité annualisée et en maximum drawdown, témoignant d’une stabilité extrême. Mais il est dernier dans toutes les dimensions liées au rendement. Cela montre clairement qu’au cours de la dernière décennie, dans un contexte macroéconomique de baisse des taux, les obligations américaines ont surtout servi à préserver le capital et assurer la liquidité, jouant le rôle de « lest » dans le portefeuille, plutôt que celui de moteur de rendement. Leur très faible risque contraste fortement avec leur très faible rendement.

Corrélation entre actifs : comment optimiser un portefeuille ?

La diversification d’un portefeuille repose sur l’intégration d’actifs peu corrélés. Quand un actif baisse, un autre peut monter ou rester stable, atténuant ainsi les fluctuations globales. À sa création, le Bitcoin était presque totalement décorrélé des marchés financiers traditionnels, considéré comme un « outil de diversification parfait ». Or, cette caractéristique a fortement évolué ces dix dernières années, particulièrement avec l’accélération de son institutionnalisation.

Le coefficient de corrélation mesure le degré de mouvement conjoint des prix de deux actifs, variant de -1 (corrélation négative complète) à +1 (corrélation positive complète). Un portefeuille diversifié efficace comprend généralement des actifs à faible ou négative corrélation. Le tableau ci-dessous, compilant des données de plusieurs instituts de recherche, présente les corrélations approximatives entre ces actifs au cours de la décennie.

Source des données : Crypto Research Report, LSEG, Newhedge

Bitcoin vs S&P 500 : d’une indépendance à une synchronisation. L’un des changements les plus significatifs de la décennie. Avant 2020 : la corrélation entre les cryptos et les actifs traditionnels était généralement faible et instable, oscillant entre positif et négatif, reflétant une forte indépendance. 2020-2021 : en période de pandémie et d’assouplissement monétaire, les banques centrales injectant massivement de la liquidité, tous les actifs risqués ont grimpé ensemble ("effet vague montante"). Durant cette période, la corrélation entre Bitcoin et S&P 500 (notamment les valeurs technologiques) a fortement augmenté, dépassant temporairement 0,6, manifestant un phénomène de « couplage » intense. Cela indique qu’en marché piloté par la liquidité macroéconomique, le Bitcoin se comporte davantage comme un actif risqué à haut bêta qu’un actif refuge.

2022-2023 : cycle de relèvement des taux et de resserrement. Avec le lancement par la Fed d’un cycle agressif de hausse des taux, tous les actifs risqués ont subi une pression. La corrélation entre Bitcoin et S&P 500 est restée élevée, évoluant à la baisse ensemble. Toutefois, sa corrélation négative avec l’indice du dollar américain (DXY) s’est fortement accentuée : le prix du Bitcoin a souvent baissé lorsque le dollar se renforçait. 2024-2025 : ère des ETF, l’approbation des ETF Bitcoin au comptant aux États-Unis est vue comme un tournant structurel. D’un côté, cela renforce le lien entre le marché crypto et le système financier traditionnel ; de l’autre, les flux constants générés par les ETF peuvent devenir un facteur de prix indépendant du sentiment macroéconomique, entraînant un nouveau changement de corrélation. Les données montrent qu’après l’approbation des ETF, la corrélation entre Bitcoin et S&P 500 a diminué, montrant des signes de « découplage ».

Bitcoin vs Or : le défi de la narration « or numérique ». Bien que le Bitcoin soit surnommé « or numérique » en raison de son offre fixe, les données montrent que sa relation avec l’or réel en matière de refuge est instable. Une étude de l’Autorité européenne des marchés financiers (ESMA) conclut qu’il n’existe pas de relation stable entre les deux, et notamment en période de panique, le Bitcoin baisse souvent avec les actifs risqués, contrairement à l’or qui protège.

Relations internes aux actifs traditionnels : la corrélation classiquement négative ou faible entre or, obligations américaines et S&P 500 reste la pierre angulaire de l’allocation traditionnelle, apportant une stabilité essentielle au portefeuille.

Réaction aux chocs majeurs : quelle performance pour les cinq actifs ?

Les moyennes sur longue période peuvent masquer des comportements extrêmes à des moments critiques. En analysant plusieurs événements majeurs comme des « tranches », on peut mieux comprendre les véritables « réactions de stress » des différents actifs.

(I) Mars 2020 : l’événement Cygne noir du COVID-19, vente massive indiscriminée sur les marchés mondiaux

En mars 2020, la pandémie de COVID-19 provoque une panique généralisée sur les marchés financiers mondiaux, surnommée « mars noir ». Dans cette crise extrême de liquidité, presque tous les actifs sont vendus sans distinction. L’indice S&P 500 plonge en territoire baissier en seulement 16 séances, un record historique, avec un drawdown maximal de -34 %. Le Bitcoin n’y échappe pas : son prix chute d’environ 50 % en une journée, le 12 mars, passant de 8 000 $ à moins de 4 000 $. Même l’or (GLD) n’est pas épargné, baissant temporairement car les investisseurs le vendent pour obtenir des liquidités en dollars. Seules les obligations américaines, ultime refuge, tiennent bon. Cet épisode révèle clairement qu’en phase extrême de désengagement du risque, les corrélations tendent vers 1 : la narration du Bitcoin comme « refuge numérique » s’effondre face à la sécheresse de liquidité.

(II) Mai & Novembre 2022 : crise endogène crypto, effondrement de LUNA & FTX causant des dégâts massifs

L’année 2022 fut une « année de désastre » pour l’industrie crypto. En mai, l’effondrement de la stablecoin algorithmique TerraUSD (UST) et de son jumeau LUNA a effacé près de 50 milliards de dollars de capitalisation en quelques jours. En novembre, la faillite soudaine de FTX, deuxième exchange crypto mondial, a amplifié la panique. Ces deux événements sont des crises typiquement « endogènes » au secteur crypto. Des études montrent qu’après l’effondrement de FTX, le Bitcoin et l’Ethereum ont perdu chacun plus de 20 %, les actifs liés à FTX chutant davantage encore. Pourtant, les marchés traditionnels (or, S&P, obligations) ont été quasi indemnes, révélant clairement une isolation des risques entre marchés crypto et financier traditionnel. Cela montre que les actifs cryptos font face non seulement aux risques macroéconomiques, mais aussi à des risques internes spécifiques – protocoles, plateformes, confiance – potentiellement plus destructeurs.

(III) 2020-2025 : retournement de politique macroéconomique, les marées de liquidité

La politique monétaire de la Réserve fédérale est le « robinet principal » de la liquidité mondiale. Sous l’assouplissement quantitatif massif et les taux zéro de 2020-2021, la liquidité abondante s’est dirigée vers les actifs risqués, propulsant de grands marchés haussiers pour Bitcoin et S&P 500. Cependant, dès mars 2022, avec le lancement par la Fed d’un cycle agressif de hausse des taux pour combattre l’inflation, la liquidité mondiale s’est resserrée, faisant chuter les prix des actifs risqués. Des études académiques montrent que la sensibilité du prix du Bitcoin aux décisions de taux et à l’incertitude de politique monétaire (MPU) s’est fortement accrue après 2020. Cela confirme à nouveau que le Bitcoin est désormais profondément intégré au cadre financier macroéconomique, sa volatilité étant étroitement liée aux anticipations de politique de la Fed.

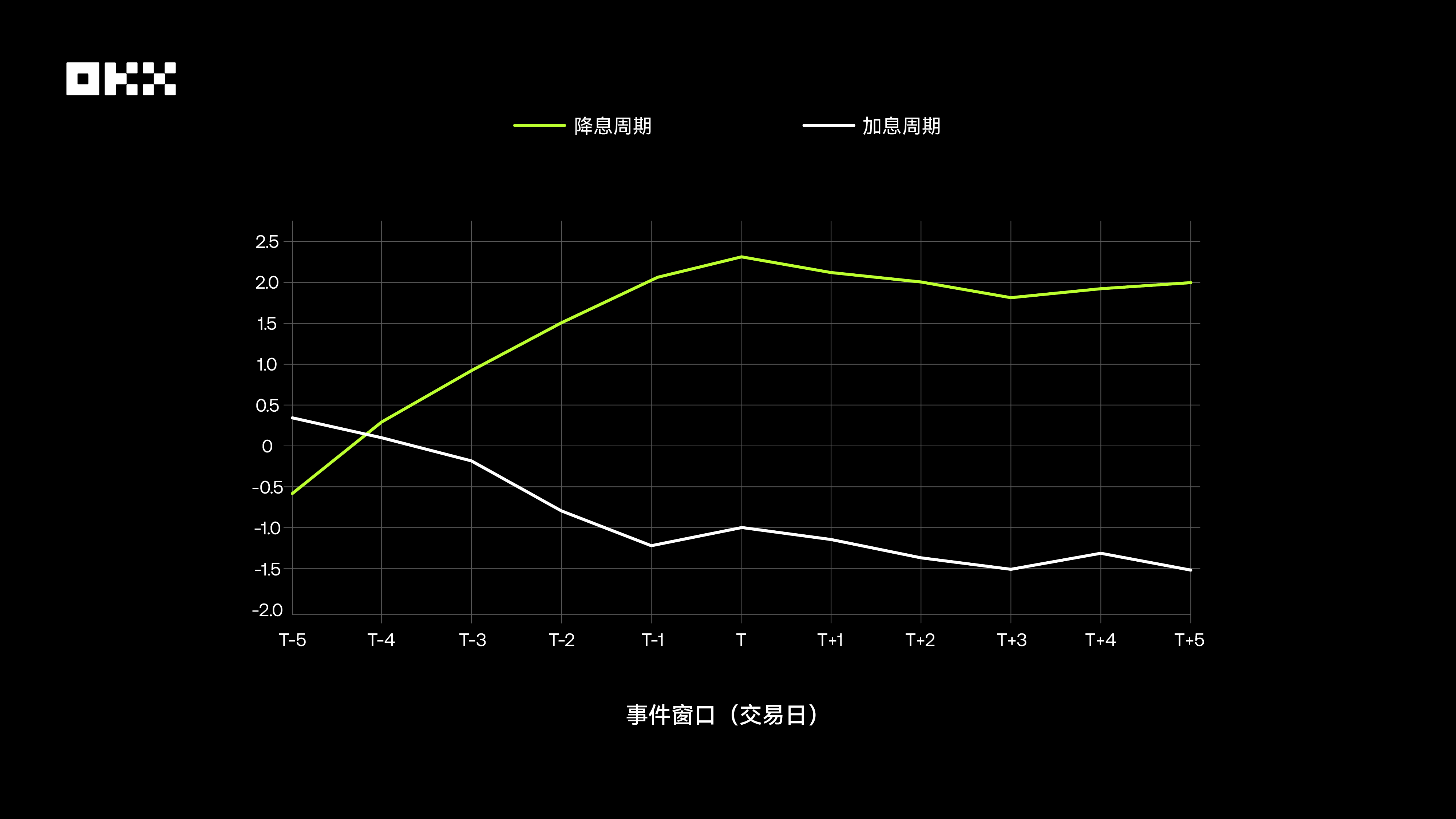

En outre, des recherches révèlent que le marché du Bitcoin présente une caractéristique marquée de « trading anticipatif ». Avant une décision de hausse de taux, le marché intègre souvent déjà l’anticipation, pesant sur le prix du Bitcoin ; inversement, en cas d’anticipation forte de baisse, le prix monte en avance. Le jour même de l’annonce, si le résultat correspond aux attentes, la réaction est généralement faible. Les véritables soubresauts proviennent des « surprises de taux » – c’est-à-dire quand la décision du FOMC diverge des anticipations du marché, établies via les futures sur taux, par exemple.

Le graphique ci-dessous montre le rendement cumulé anormal moyen (CAR) du Bitcoin par rapport au S&P 500 durant les fenêtres d’événements de hausse et baisse de taux (T-5 à T+5 jours). On observe que, durant les cycles de baisse de taux, le Bitcoin affiche un CAR nettement positif avant l’annonce, tandis que durant les hausses, cet effet est faible, voire négatif. Cela indique que le marché réagit plus positivement et plus tôt à l’attente d’une baisse de taux.

(IV) Janvier 2024 : approbation des ETF Bitcoin au comptant, jalon vers la légitimité

Le 10 janvier 2024, la Securities and Exchange Commission (SEC) approuve officiellement les premiers ETF Bitcoin au comptant aux États-Unis, événement considéré comme un jalon majeur de légitimation et de mainstreaming des actifs cryptos. Le lancement des ETF a considérablement abaissé la barrière d’entrée pour les investisseurs traditionnels. Les données montrent que, suite à l’approbation, le volume des transactions Bitcoin a explosé, avec des afflux de capitaux importants. Selon Chainalysis, après le lancement, le volume quotidien des ETF a atteint près de 10 milliards de dollars en mars, dépassant largement la performance du premier ETF or lancé en 2005. Cet événement n’a pas seulement poussé le prix du Bitcoin à de nouveaux sommets, mais surtout, il transforme structurellement la base d’utilisateurs et la dynamique du marché, rapprochant le Bitcoin du système financier traditionnel comme jamais auparavant.

Pas d’actif parfait : construire un portefeuille résilient aux cycles

BTC/ETH ont été sans conteste les « rois de la croissance » de la dernière décennie, offrant des rendements ultra-élevés inégalés par tout actif traditionnel. Toutefois, ce rendement s’accompagne d’une volatilité extrême et de forts drawdowns. Leur corrélation croissante avec les marchés traditionnels diminue leur valeur en tant qu’outil pur de diversification. Ils conviennent aux investisseurs disposant d’une très haute tolérance au risque et d’une conviction forte de détention à long terme.

L’indice S&P 500 est le « lest » incontournable d’un portefeuille à long terme. Il offre une croissance composée durable et excellente, et en termes de rendement ajusté au risque – ratio de Sharpe ou de Calmar – il présente la meilleure balance. Bien qu’il subisse des corrections cycliques, sa forte capacité de rebond et le soutien de l’économie réelle en font le pilier absolu de tout portefeuille.

L’or, ancien moyen de stockage de valeur, offre un rendement absolu limité, mais reste une « police d’assurance » indispensable en période d’incertitude macroéconomique, de risques géopolitiques ou de doute sur les monnaies fiduciaires. Sa valeur dans un portefeuille n’est pas offensive, mais défensive.

Le statut d’« havre sûr » des obligations américaines a été sévèrement mis à l’épreuve durant le cycle de hausse de taux sans précédent, rappelant que le « sans risque » est un concept relatif. Malgré tout, elles demeurent parmi les actifs les plus liquides et les mieux notés au monde, jouant un rôle fondamental de stabilité et de liquidité dans un portefeuille, difficilement remplaçable à court terme.

Ainsi, la réponse à cette question classique émerge : choisir une stratégie de Dollar-Cost Averaging (DCA) ou un investissement forfaitaire unique ?

À long terme, pour les actifs à forte volatilité (BTC/ETH), la stratégie DCA présente un avantage majeur. En achetant davantage de parts aux creux des prix, le DCA lisse efficacement le coût moyen, réduit le risque de timing, et aboutit à un rendement très satisfaisant, avec une pression psychologique bien moindre qu’un investissement forfaitaire.

Pour les actifs à croissance stable (SPY), la tendance haussière prolongée des marchés actions fait que l’investissement forfaitaire unique a historiquement surpassé le DCA dans la majorité des cas, car il permet aux capitaux de profiter plus tôt et pleinement de la croissance composée.

Pour les actifs à faible croissance (GLD/IEF), les deux stratégies donnent des résultats finaux similaires, sans générer de rendement explosif. Conclusion : le DCA est une stratégie efficace pour naviguer les actifs à haute volatilité comme le Bitcoin, tandis que pour les marchés actions à croissance stable, investir forfaitairement dès que possible est généralement le choix optimal.Que vous privilégiiez une stratégie de base DCA, une stratégie d’arbitrage intelligent, une stratégie grille adaptée au court terme, ou encore des stratégies avancées comme signaux ou iceberg, OKX Strategy Trading peut répondre à tous vos besoins en une seule solution.

Le « Saint Graal » de l’allocation d’actifs ne consiste pas à trouver l’actif unique idéal, mais à comprendre profondément et combiner habilement les personnalités uniques de chaque actif. Un portefeuille solide utilise la finesse des actifs cryptos pour chercher des rendements supérieurs, la solidité des actifs boursiers pour impulser une croissance durable, et la stabilité de l’or et des obligations pour résister aux risques inconnus. Dix ans de données nous enseignent : les marchés évoluent constamment, il n’y a pas de vainqueur éternel. Le véritable « roi des actifs » n’existe peut-être pas dans un actif spécifique, mais dans le cadre rationnel capable de comprendre et de maîtriser les caractéristiques de chaque actif.

Clause de non-responsabilité :

Le présent document est fourni à titre informatif uniquement. Il exprime uniquement le point de vue de l’auteur et ne reflète pas la position d’OKX. Le présent document ne constitue en aucun cas (i) un conseil ou une recommandation d’investissement ; (ii) une offre ou une sollicitation d’achat, de vente ou de détention d’actifs numériques ; (iii) un avis financier, comptable, juridique ou fiscal. Nous n’assurons pas l’exactitude, l’exhaustivité ou l’utilité de ces informations. La détention d’actifs numériques (y compris les stablecoins et NFTs) comporte des risques élevés et peut connaître des fluctuations importantes. Les rendements passés ne préjugent pas des rendements futurs, et les performances antérieures ne garantissent pas les résultats futurs. Vous devez soigneusement évaluer si la transaction ou la détention d’actifs numériques convient à votre situation financière. Pour des conseils adaptés à votre cas, consultez un professionnel juridique/fiscal/investissement. Vous êtes seul responsable de la compréhension et du respect des lois et réglementations locales applicables.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News