Le jeu sur WLFI est trop intense, comment trouver des opportunités d'arbitrage pour gagner de l'argent ?

TechFlow SélectionTechFlow Sélection

Le jeu sur WLFI est trop intense, comment trouver des opportunités d'arbitrage pour gagner de l'argent ?

Les transactions peuvent être bruyantes, mais l'arbitrage est très stable.

Rédaction : Jaleel 加六

Le projet phare de la famille Trump, WLFI, mis au point pendant six mois, est désormais en ligne et attire l'attention mondiale. Certains parient sur sa hausse ou sa baisse, d'autres spéculent sur des jetons à la mode. Outre les transactions réelles basées sur « parier sur la direction », pouvons-nous profiter de cette vague de popularité selon des méthodes plus sûres ? La réponse est l’arbitrage. Dans cet article, TechFlow recense plusieurs opportunités concrètes d’arbitrage autour du WLFI :

Arbitrage de différentiel de prix

1. Arbitrage de différentiel entre CEX

Étant donné que les règles de couplage, horaires d'ouverture, densité d'ordres d'achat, frais et modalités de dépôt/retrait varient d'une plateforme à l'autre, un écart de prix apparaît rapidement sur WLFI, créant ainsi des opportunités d'arbitrage.

Par exemple, WLFI sera disponible en spot sur Binance ce soir à 21h, mais le retrait ne sera autorisé qu'à 21h demain. Cela signifie qu'avant l'ouverture des retraits, les fonds peuvent uniquement « entrer sur Binance et être vendus aux acheteurs présents sur place », mais ne peuvent pas encore « sortir ». Ce flux unidirectionnel rend les prix internes à la plateforme plus susceptibles d'être élevés.

La stratégie concrète est assez simple. Choisissez deux ou trois environnements maîtrisés pour former un « triangle d'écart », généralement un grand CEX (aujourd'hui probablement Binance, car il a le plus fort volume d'achats et la plus grande visibilité médiatique), un CEX secondaire permettant les retraits (de préférence avec de faibles frais, afin de mieux préserver la marge lors des allers-retours), et un observatoire blockchain (par exemple, le pool WLFI sur Uniswap, pour évaluer la force de la demande marginale sur chaîne).

Ouvrez simultanément les carnets d'ordres et les derniers échanges sur les deux plateformes, surveillez attentivement l'écart de prix du WLFI. Dès que vous constatez que le prix sur Binance est nettement supérieur à celui sur l'autre plateforme, et que même après avoir déduit les frais de prise d'ordre, l'écart et les glissements potentiels, la différence nette reste positive, achetez sur l'autre plateforme puis vendez sur Binance.

La difficulté ici ne réside pas dans la « logique », mais dans le « rythme ». L’arbitrage inter-CEX revient essentiellement à courir contre la latence : l'absence de dépôt/retrait, les alertes de risque, les confirmations blockchain, voire la vitesse à laquelle vous cliquez sur « confirmer », tout cela détermine si votre marge brute de 0,x % à 1,x % sera effectivement réalisée. Ainsi, la méthode la plus prudente consiste à tester tout le processus avec un montant très faible, mesurer précisément la durée et les coûts de chaque étape, avant d'augmenter le volume.

2. Arbitrage triangulaire

L’arbitrage triangulaire peut être vu comme une version améliorée de l’« arbitrage de différentiel entre CEX », impliquant davantage de chemins blockchain et parfois des conversions entre stablecoins. Il offre donc plus d’opportunités, mais aussi plus de frictions.

Le scénario de « sandwich » le plus courant au début du lancement du projet est le suivant : le prix sur la blockchain BNB est à peu près égal à celui sur Solana, supérieur au prix sur Ethereum, lui-même supérieur au prix interne au CEX. Comme les pools sur BNB et Solana sont généralement petits et très fréquentés par des bots, leurs prix montent facilement suite à quelques ordres ; Ethereum, en revanche, souffre de frais élevés et de moins de bots, donc ses transactions sont plus conservatrices et son prix légèrement inférieur ; quant aux CEX, contrôlés par des market makers qui bloquent souvent les dépôts/retraits ou imposent des limites, les écarts ne se résorbent pas immédiatement, rendant le prix spot le plus bas. Étant donné que WLFI est déployé sur plusieurs chaînes, de telles opportunités existent.

En outre, le nouveau stablecoin USD1 pourrait présenter de légères divergences par rapport à USDT/USDC ou des différences de frais, ce qui amplifie également le gain du circuit.

Cependant, notons que l’arbitrage triangulaire est plus complexe que l’arbitrage entre CEX. Les débutants devraient éviter d’y toucher sans une bonne connaissance préalable des mécanismes cross-chain, des itinéraires, des glissements et des frais.

3. Arbitrage sur base spot-perpétuel / frais de financement

Cet arbitrage sur « base spot-perpétuel / frais de financement » est une technique courante utilisée par les market makers, fonds neutres, traders quantitatifs et arbitragistes. Les particuliers peuvent aussi y participer, mais avec des volumes plus faibles, des taux et des coûts d'emprunt plus élevés, ce qui limite leur avantage.

Il existe deux sources fondamentales de profit : premièrement, les frais de financement (funding). Lorsque le prix perpétuel est supérieur au prix spot et que le funding est positif, les longs doivent verser périodiquement des « intérêts » aux shorts — vous pouvez alors prendre une position « spot long + perpétuel short » pour percevoir régulièrement ces intérêts. Inversement, lorsque le funding est négatif, adoptez une position « vente spot + perpétuel long », et ce sont les shorts qui paient aux longs. Votre exposition nette reste proche de zéro, et les frais de financement agissent comme un intérêt à vue, réglé cycliquement, capturant ainsi le flux de trésorerie issu de la « prime émotionnelle / décote pessimiste ».

Deuxièmement, la convergence de la base. Lors du lancement ou de fortes fluctuations émotionnelles, le contrat perpétuel affiche une prime ou une décote ponctuelle par rapport au spot. Quand l'émotion retombe et que les market makers rétablissent l'équilibre, le perpétuel revient progressivement vers le spot ou le prix indexé. Grâce à une structure couverte, vous pouvez empocher ce gain unique correspondant à la réduction de l’écart. Ensemble, c’est donc une combinaison de « intérêts + convergence », dont le bénéfice net s’obtient en retirant les coûts d’emprunt, les frais et les glissements.

Toutefois, il est crucial de bien comprendre divers éléments comme les mécanismes de liquidation, les glissements, les frais, les horaires de règlement des frais de financement et la profondeur des marchés sur différentes plateformes, afin d’éviter des événements de type XPL (short squeeze).

Par ailleurs, dans la stratégie classique « spot long + perpétuel short », on peut trouver certains vaults offrant des rendements annuels élevés, comme ceux de StakeStone et de Lista DAO, qui affichent plus de 40 % de APY après subventions.

4. Arbitrage combinant fourniture de liquidité (LP) + couverture à la vente

Fournir simplement de la liquidité (LP) n'est pas de l'arbitrage, mais plutôt une manière d'« échanger un risque directionnel contre des frais ». Toutefois, en ajoutant une couverture à la vente, on obtient une courbe de收益 nette composée de « frais – frais de financement/emprunt – coût de réajustement », ce qui constitue une bonne stratégie de couverture.

La configuration la plus courante consiste à fournir une liquidité concentrée sur chaîne (par exemple, dans un pool WLFI/USDC ou WLFI/ETH), tout en prenant une position courte équivalente en nominal sur le contrat perpétuel WLFI d’un exchange. En l’absence de perpétuel, on peut aussi emprunter et vendre le spot sur un compte à marge, bien que cela entraîne davantage de frictions. Cette approche vise à éviter de parier sur la hausse ou la baisse, en recentrant toute l’attention sur le côté « plus il y a de transactions, plus les frais sont élevés ».

Lors de l’exécution, considérez le LP comme une « zone de market making facturée ». Choisissez d’abord un niveau de frais et une fourchette de prix que vous pouvez surveiller, par exemple une couche de frais à 0,3 % ou 1 % durant la phase initiale, avec une plage de prix « moyennement large » proche du cours actuel. Après déploiement, une partie de la position LP devient du WLFI spot, l’autre partie en stablecoin. Utilisez la valeur nominale équivalente de cette portion de WLFI pour ouvrir une position courte sur le perpétuel, en équilibrant initialement la valeur en dollars des deux jambes. Si le prix oscille dans la plage, la jambe blockchain accumule des frais grâce au turnover et capte légèrement de l’écart via le rééquilibrage passif, tandis que la jambe courte assume l’exposition inverse, rendant l’ensemble quasi-neutre. Si les frais de financement sont positifs, la jambe courte génère des revenus supplémentaires ; s’ils sont négatifs, il faut compenser en élargissant la plage, en baissant l’effet de levier et en réduisant la fréquence des réajustements pour maintenir un收益 net positif.

Contrairement à l’arbitrage de base, qui exploite la convergence entre perpétuel et spot ainsi que les frais de financement, ici on tire profit des « frais générés par le turnover sur chaîne ». Contrairement au LP pur, dont le résultat dépend largement de l’évolution du prix et de la perte d’impermanent.

Arbitrage entre le jeton WLFI et l’action ALTS (ALT5 Sigma)

ALT5 Sigma (Nasdaq : ALTS) a levé environ 1,5 milliard de dollars via émission d’actions et placement privé, utilisant une partie pour acquérir directement des jetons WLFI, et une autre pour investir dans WLFI sur le marché secondaire, se transformant ainsi en un « coffre-fort / exposition proxy » détenteur de WLFI. Pour en savoir plus sur l’action ALTS liée au jeton WLFI (Nasdaq : ALTS), voir : Pas osé acheter le jeton, y a-t-il encore une chance avec l’action WLFI ?

En comparant simultanément la hausse de ALTS et celle de WLFI, la logique consiste à vendre court le plus fort et acheter long le plus faible, puis à dénouer la position quand l’équilibre normal est rétabli. Par exemple, WLFI monte en premier grâce aux annonces et à la narration, tandis que ALTS accuse un retard dû aux horaires boursiers américains ou au coût d’emprunt des actions, creusant ainsi un écart. Une fois que la bourse américaine ouvre et que les capitaux comblent la « position proxy » ALTS, cet écart se referme.

Si vous utilisez un perpétuel WLFI pour la couverture, vous pourriez également percevoir des frais de financement, mais le收益 principal provient toujours de l’écart lui-même, et non d’une évolution unilatérale.

À la différence de l’« arbitrage de base/frais de financement », ici il n’y a pas d’ancrage certain entre « spot et perpétuel », mais plutôt l’action traitée comme un « reflet » détenant indirectement WLFI. La logique rejoint celle ancienne de « BTC et MSTR », mais la difficulté opérationnelle tient aux frictions et aux plages horaires. Le monde crypto fonctionne 24h/24, WLFI est débloqué à 20h, mais la cotation Nasdaq commence à 9h30. Avant cette heure, les transactions relèvent de la séance pré-bourse : les ordres peuvent être placés et couplés, mais selon des règles différentes du marché normal, sans oublier les risques de suspension ou de circuit breaker.

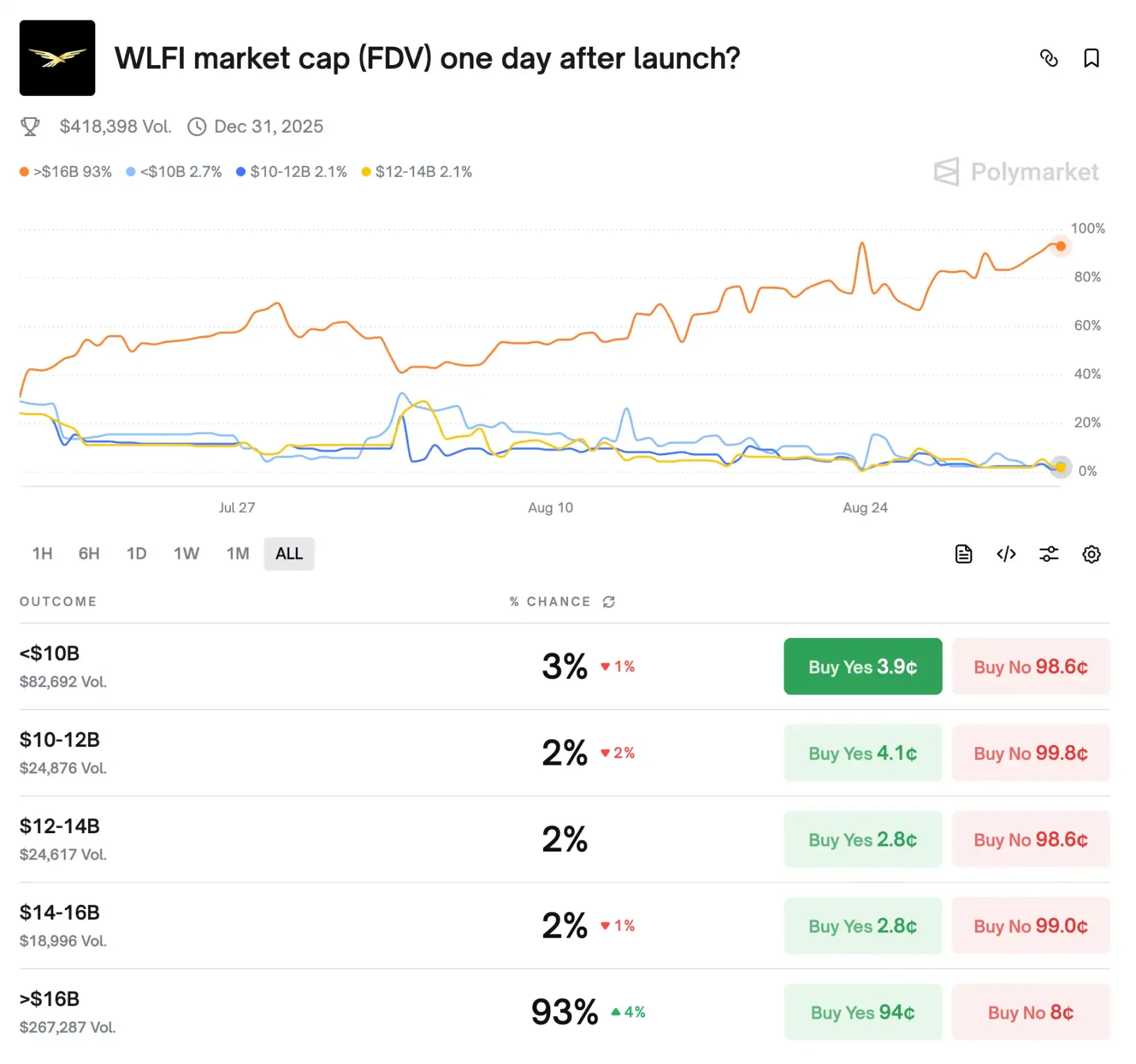

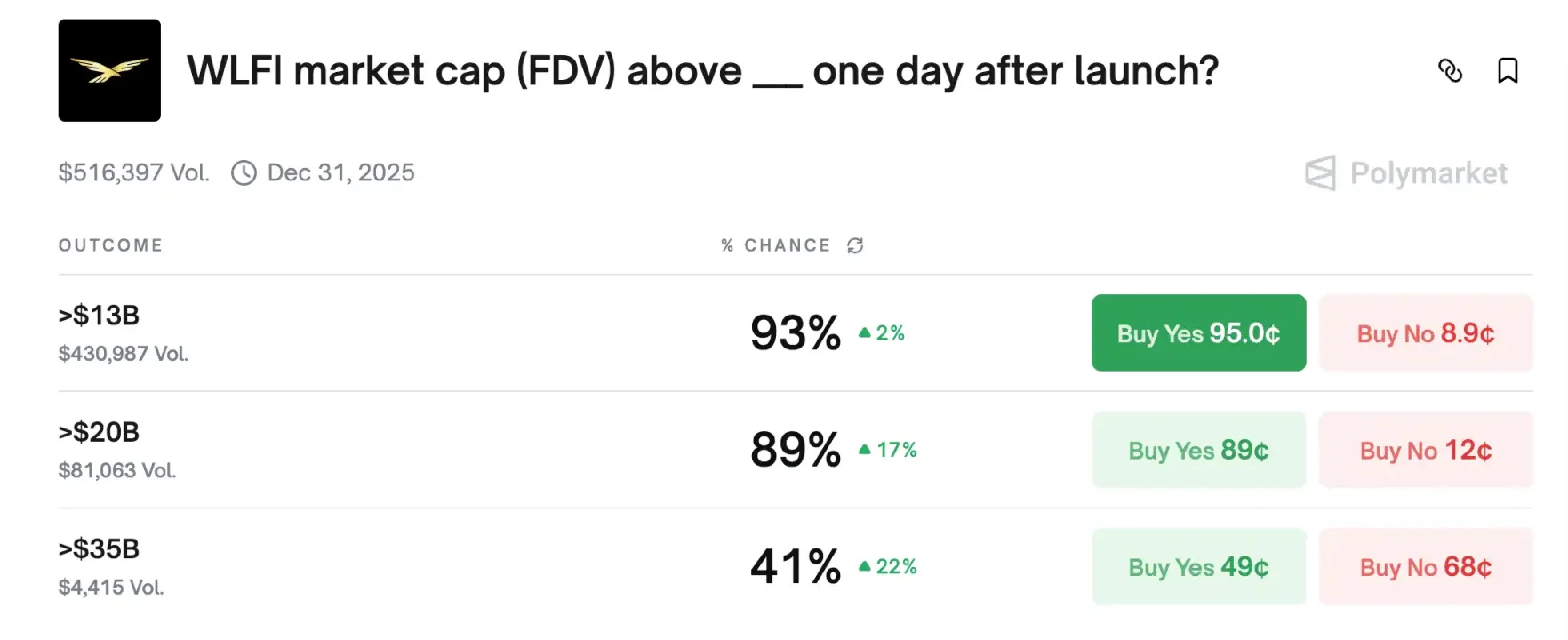

Les paris sur la capitalisation WLFI sur Polymarket

Actuellement, Polymarket propose deux marchés pariant sur la capitalisation de WLFI le jour de son lancement : l’un est un marché à paliers (<10 Md$, 10–12 Md$…, >16 Md$, cinq choix), l’autre un marché seuil (>13 Md$, >20 Md$, >35 Md$, trois jugements binaires).

Comme les deux interrogent la « FDV de WLFI après un jour de cotation », leurs prix doivent être cohérents : la somme des probabilités des cinq paliers doit valoir 100 %. Ainsi, le prix du palier « >16 Md$ » dans le marché à paliers doit correspondre à P(>16 Md$) dans le marché seuil.

En outre, la somme des prix des compléments dans le marché à paliers (<10 Md$, 10–12 Md$, 12–14 Md$, 14–16 Md$) doit égaler 1 – P(>16 Md$) dans le marché seuil. Si vous constatez une incohérence — par exemple, le palier « >16 Md$ » est coté trop haut tandis que la somme des quatre autres n’est pas négligeable, faisant que « >16 Md$ + les quatre autres » dépasse clairement 1 — vendez sur le côté cher ou utilisez No pour couvrir, tout en achetant intégralement le côté bon marché, formant ainsi un panier « rapportant 1 dollar, coûtant <1 » ; si la somme totale est inférieure à 1, achetez simplement les deux côtés pour verrouiller la différence.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News