Huobi Growth Academy | Analyse macroéconomique du marché cryptographique : Opportunités dans la lutte autour de la politique monétaire et les troubles mondiaux, nouvelles perspectives pour le marché cryptographique au second semestre

TechFlow SélectionTechFlow Sélection

Huobi Growth Academy | Analyse macroéconomique du marché cryptographique : Opportunités dans la lutte autour de la politique monétaire et les troubles mondiaux, nouvelles perspectives pour le marché cryptographique au second semestre

En combinant les données sur la chaîne et des modèles financiers, évaluer systématiquement les opportunités et les risques du marché cryptographique pour le second semestre.

I. Résumé

Au cours du premier semestre 2025, l'environnement macroéconomique mondial est resté fortement incertain. Les répétitions de pauses des baisses de taux par la Réserve fédérale reflètent une politique monétaire entrée dans une phase d'« observation tendue ». Par ailleurs, les hausses tarifaires du gouvernement Trump et l'escalade des tensions géopolitiques (comme le conflit Iran-Israël, la crise sur les lignes énergétiques au Moyen-Orient ou la destruction d'avions militaires russes) ont encore fragmenté la structure mondiale de préférence pour le risque. Nous analyserons systématiquement les opportunités et risques du marché crypto en deuxième partie d’année à partir de cinq dimensions macroéconomiques (politique des taux, crédit du dollar, géopolitique, tendances réglementaires, liquidité mondiale), combinées aux données on-chain et modèles financiers, et proposerons trois types de stratégies clés couvrant Bitcoin, l’écosystème des stablecoins et les dérivés DeFi.

II. Retour sur l’environnement macroéconomique mondial (premier semestre 2025)

Au cours du premier semestre 2025, le paysage macroéconomique mondial a prolongé la forte incertitude héritée de fin 2024. Entre croissance faible, inflation persistante, perspectives floues de la politique monétaire américaine et tensions géopolitiques croissantes, l’appétit mondial pour le risque s’est nettement contracté. La logique dominante de l’économie et de la politique monétaire a progressivement évolué du « contrôle de l’inflation » vers un « jeu de signaux » et une « gestion des anticipations ». En tant que précurseur sensible aux changements de liquidité mondiale, le marché crypto a affiché des fluctuations typiquement synchronisées avec cet environnement complexe.

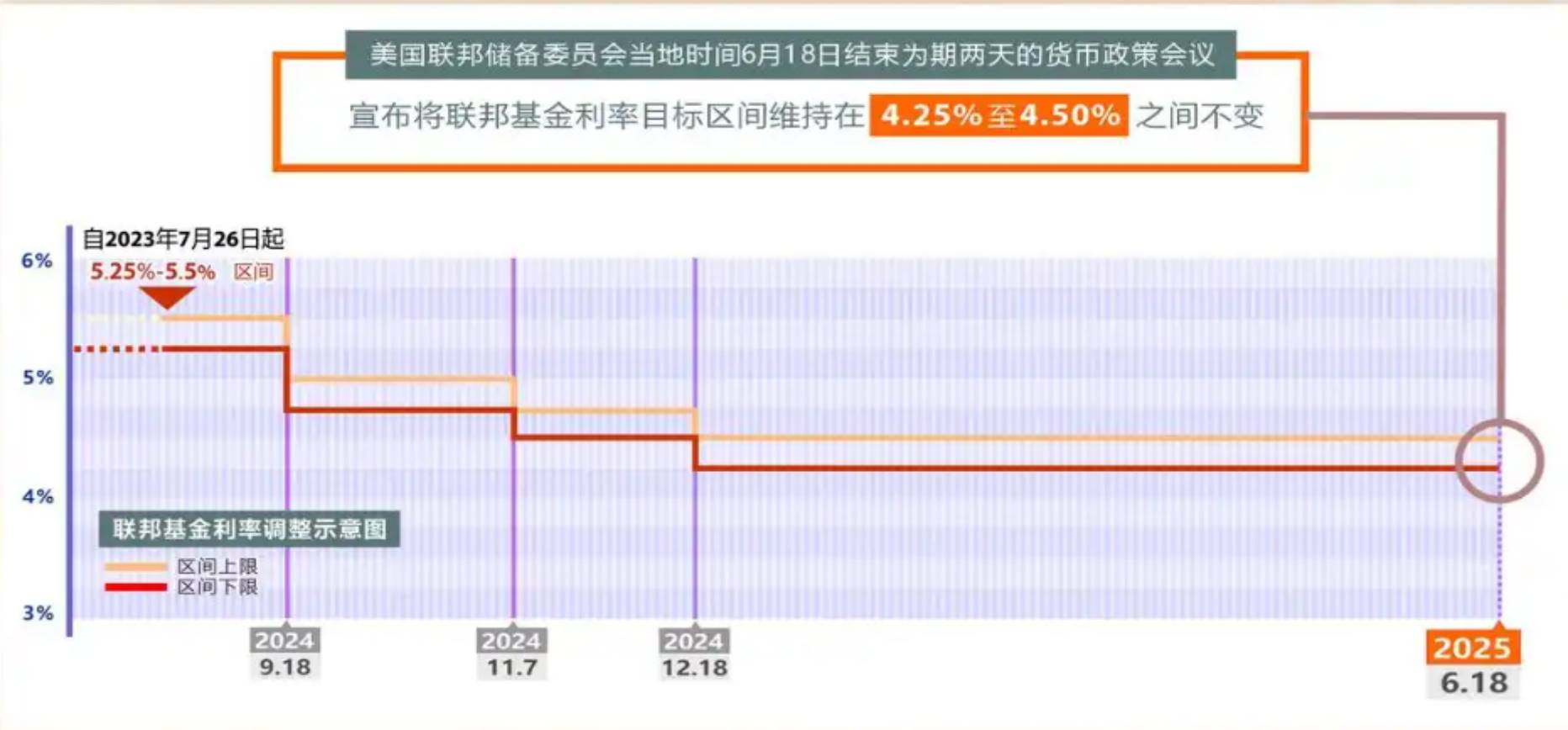

Premièrement, concernant la trajectoire de la Fed : début 2025, le consensus anticipait trois baisses de taux dans l’année, notamment après la baisse marquée du taux de croissance trimestriel du PCE fin 2024. Le marché espérait alors entamer un cycle d’assouplissement dans un contexte de « croissance stable + inflation modérée ». Cette optimisme fut toutefois brutalement freiné lors de la réunion FOMC de mars 2025. Bien que la Fed n’ait pas bougé ses taux, sa déclaration post-réunion insista sur le fait que « l'inflation était loin d'atteindre l'objectif », tout en soulignant la tension persistante sur le marché du travail. Ensuite, les chiffres de l’IPC publiés en avril et mai ont dépassé les attentes (respectivement 3,6 % et 3,5 % en glissement annuel), tandis que le PCE sous-jacent est resté constamment supérieur à 3 %. Cela confirme que l’« inflation collante » ne s’est pas dissipée comme escompté. Ses causes structurelles — rigidité à la hausse des loyers, inertie salariale dans les services, chocs énergétiques ponctuels — n’ont subi aucune transformation fondamentale.

Sous pression d’une inflation repartie à la hausse, la Fed a choisi lors de sa réunion de juin de « maintenir ses taux inchangés », tout en abaissant via le dot plot le nombre anticipé de baisses de taux en 2025 : de trois initialement à deux, le taux directeur final anticipé restant supérieur à 4,9 %. Plus important encore, Powell a indiqué en conférence de presse que la Fed était désormais entrée dans une phase de « dépendance aux données + attente observatoire », et non plus celle d’un « cycle d’assouplissement confirmé », comme interprété auparavant par le marché. Ce virage marque une transition d’une orientation politique « directionnelle » vers une gestion « temporelle », rendant la trajectoire des politiques nettement plus incertaine.

D’autre part, le premier semestre 2025 a également été marqué par une accentuation de la divergence entre politique budgétaire et politique monétaire. Alors que le gouvernement Trump accélérait sa stratégie de « dollar fort + frontières fortes », le Trésor américain annonça mi-mai qu’il utiliserait divers instruments financiers pour « optimiser la structure de la dette », y compris promouvoir la réglementation des stablecoins adossés au dollar afin d’injecter de la liquidité via les produits Web3 et fintech sans expansion significative de son bilan. Ces mesures budgétaires visant à stabiliser la croissance se sont clairement dissociées de la politique monétaire restrictive de la Fed, destinée à contenir l’inflation, complexifiant davantage la gestion des anticipations du marché.

La politique tarifaire de Trump est aussi devenue un facteur majeur de turbulence sur les marchés mondiaux. À partir de mi-avril, les États-Unis ont imposé de nouveaux droits de douane allant de 30 % à 50 % sur les produits technologiques chinois, véhicules électriques et équipements d’énergie propre, menaçant d’étendre cette mesure. Il ne s’agit pas simplement de représailles commerciales, mais plutôt d’une tentative de créer artificiellement une pression inflationniste par importation, afin de forcer la Fed à baisser ses taux. Dans ce contexte, la contradiction entre stabilité du crédit du dollar et ancrage des taux est revenue au premier plan. Certains acteurs du marché ont commencé à remettre en question l’indépendance de la Fed, entraînant un réajustement des rendements obligataires américains à long terme : le taux du Treasury 10 ans a atteint 4,78 %, tandis que l’écart entre les taux à 2 et 10 ans est redevenu négatif en juin, ravivant les craintes de récession économique.

Parallèlement, la montée des tensions géopolitiques a eu un impact concret sur le moral des marchés. Début juin, l’Ukraine a réussi à détruire un bombardier stratégique russe TU-160, provoquant des échanges verbaux très vifs entre l’OTAN et la Russie. Au Moyen-Orient, des infrastructures pétrolières clés en Arabie Saoudite ont été frappées fin mai, vraisemblablement par les Houthis, compromettant l’offre pétrolière. Le prix du Brent a dépassé 130 dollars, un sommet depuis 2022. Contrairement à 2022, ces événements géopolitiques n’ont pas entraîné une hausse conjointe du bitcoin et de l’Ethereum. Au contraire, les capitaux de protection ont massivement reflué vers l’or physique et les obligations américaines à court terme, faisant grimper le prix de l’or à plus de 3450 dollars. Ce changement structurel indique que, pour l’instant, le bitcoin est davantage perçu comme un actif spéculatif liquide qu’un refuge macroéconomique.

De plus, d’un point de vue des flux de capitaux mondiaux, on observe clairement une tendance au « désengagement des marchés émergents ». Selon les données du FMI et le suivi transfrontalier de JP Morgan, les sorties nettes de capitaux sur les obligations des marchés émergents au deuxième trimestre ont atteint leur plus haut niveau trimestriel depuis mars 2020, tandis que l’Amérique du Nord a bénéficié d’entrées nettes relativement stables grâce à l’attrait des ETF. Le marché crypto n’a pas été épargné. Bien que les ETF bitcoin aient accumulé plus de 6 milliards de dollars d’entrées nettes depuis le début de l’année, résistant bien, les jetons de moyenne et petite capitalisation ainsi que les dérivés DeFi ont subi de fortes sorties de capitaux, révélant des signes clairs de « stratification des actifs » et de « rotation structurelle ».

En résumé, le premier semestre 2025 a été caractérisé par une incertitude fortement structurée : anticipation monétaire en balance, volonté budgétaire d’exporter le crédit du dollar, événements géopolitiques fréquents introduisant de nouvelles variables macro, retour des capitaux vers les marchés développés et restructuration des flux de protection. Tout cela pose une base complexe pour l’évolution du marché crypto en deuxième partie d’année. Ce n’est plus seulement une question de savoir « si des baisses de taux auront lieu », mais bien un champ de bataille multidimensionnel autour de la reconstruction du crédit du dollar, de la lutte pour la maîtrise de la liquidité mondiale et de l’intégration réglementaire des actifs numériques. Dans ce combat, les actifs crypto chercheront des opportunités structurelles dans les interstices institutionnels et la redistribution de la liquidité. La prochaine vague de marché n’appartiendra pas à toutes les cryptomonnaies, mais uniquement aux investisseurs capables de comprendre le cadre macroéconomique global.

III. Restructuration du système du dollar et évolution systémique du rôle des cryptomonnaies

Depuis 2020, le système du dollar connaît sa transformation structurelle la plus profonde depuis la chute de Bretton Woods. Cette restructuration ne découle pas de l’évolution technique des outils de paiement, mais bien de l’instabilité du système monétaire mondial et d’une crise de confiance institutionnelle. Dans le contexte de fortes fluctuations macroéconomiques du premier semestre 2025, l’hégémonie du dollar fait face à la fois à un déséquilibre interne de cohérence politique et à des expériences monétaires multilatérales challengent son autorité. Son évolution influence profondément la position du marché, la logique réglementaire et le rôle des actifs crypto.

Sur le plan interne, le principal problème du système de crédit du dollar réside dans l’« ébranlement de l’ancre de la politique monétaire ». Pendant plus de dix ans, la Fed, en tant que gardienne indépendante de l’objectif d’inflation, avait une logique politique claire et prévisible : resserrer en période de surchauffe, assouplir en cas de ralentissement, avec comme priorité la stabilité des prix. Or, en 2025, cette logique est progressivement sapée par la combinaison « forte fiscalité – faible indépendance de la banque centrale » incarnée par le gouvernement Trump. La politique de Biden, qui défendait la séparation entre relance budgétaire et indépendance monétaire, est progressivement remplacée par une stratégie trumpiste de « priorité budgétaire », dont l’objectif est d’utiliser la domination mondiale du dollar pour exporter l’inflation domestique, forçant indirectement la Fed à aligner sa politique sur le cycle budgétaire.

Cette scission politique se manifeste clairement par le renforcement constant du Trésor américain sur la voie d’internationalisation du dollar, contournant les outils traditionnels de politique monétaire. Par exemple, le « cadre stratégique pour les stablecoins réglementés » proposé en mai 2025 soutient explicitement l’émission en chaîne d’actifs en dollars via le réseau Web3 afin de diffuser le dollar à l’échelle mondiale. Derrière ce cadre se dessine l’intention de transformer la « machine financière nationale » du dollar en une « plateforme étatique technologique », visant à créer une capacité d’expansion monétaire distribuée du dollar numérique, capable de fournir de la liquidité aux marchés émergents sans expansion du bilan de la banque centrale. Cette voie intègre les stablecoins adossés au dollar, les obligations d’État en chaîne et les réseaux de règlement en matières premières américaines en un « système d’exportation du dollar numérique », destiné à renforcer l’effet de réseau du crédit du dollar dans le monde numérique.

Toutefois, cette stratégie suscite aussi des inquiétudes quant à « la disparition de la frontière entre monnaie fiduciaire et actifs crypto ». Avec la montée en puissance des stablecoins (comme USDT, USDC) dans les transactions crypto, leur nature évolue progressivement vers une « représentation numérique du dollar » plutôt qu’un « actif natif de la cryptosphère ». En conséquence, les actifs purement décentralisés comme Bitcoin et Ethereum voient leur poids relatif diminuer dans les systèmes de transaction. Selon CoinMetrics, entre fin 2024 et le deuxième trimestre 2025, la part des paires de trading impliquant USDT sur les principales plateformes mondiales est passée de 61 % à 72 %, tandis que les parts de BTC et ETH ont reculé. Ce changement structurel de la liquidité indique que le système de crédit du dollar a déjà partiellement « absorbé » le marché crypto, transformant les stablecoins en une nouvelle source de risque systémique.

Parallèlement, du point de vue externe, le système du dollar fait face à des tentatives continues de mécanismes monétaires multilatéraux. La Chine, la Russie, l’Iran et le Brésil accélèrent leurs projets de règlement en monnaie nationale, d’accords bilatéraux de compensation et de réseaux d’actifs numériques indexés sur des marchandises, dans le but d’affaiblir le monopole du dollar dans les règlements internationaux et de concrétiser progressivement un système de « désdollarisation ». Bien qu’aucun réseau efficace ne puisse encore rivaliser avec SWIFT, leur stratégie d’« alternative aux infrastructures » exerce une pression marginale sur le réseau de règlement du dollar. Par exemple, l’e-CNY chinois accélère ses connexions transfrontalières avec l’Asie centrale, le Moyen-Orient et l’Afrique, explorant des cas d’usage des monnaies numériques de banques centrales (CBDC) dans les transactions pétrolières et en matières premières. Dans ce contexte, les actifs crypto se retrouvent coincés entre deux systèmes, leur « appartenance institutionnelle » devenant de plus en plus floue.

Bitcoin, variable particulière dans ce schéma, voit son rôle évoluer d’« outil de paiement décentralisé » à celui d’« actif anti-inflation souverain » et de « canal de liquidité dans les interstices institutionnels ». Au premier semestre 2025, Bitcoin a été largement utilisé dans certains pays pour se protéger contre la dépréciation monétaire et les contrôles des capitaux, notamment en Argentine, en Turquie et au Nigeria. Le réseau composé de BTC et USDT est devenu un outil crucial pour la préservation de valeur et la couverture des risques. Les données on-chain montrent qu’au premier trimestre 2025, le volume total de BTC transféré via des plateformes P2P comme LocalBitcoins et Paxful vers l’Amérique latine et l’Afrique a augmenté de plus de 40 % en glissement annuel, évitant largement la surveillance des banques centrales locales, renforçant ainsi la fonction du bitcoin comme « actif de refuge gris ».

Cependant, il convient d’être vigilant : parce que Bitcoin et Ethereum ne sont toujours pas intégrés dans le système de crédit national, leur résilience face aux « tests de pression politique » reste limitée. Au premier semestre 2025, la SEC et la CFTC ont intensifié leur surveillance des projets DeFi et des protocoles d’échange anonymes, lançant notamment de nouvelles enquêtes sur les ponts inter-chaînes et les nœuds MEV au sein de l’écosystème Layer 2. Cela a conduit certains capitaux à quitter les protocoles DeFi à haut risque. Cela montre que, pendant que le système du dollar reprend la narration du marché, les actifs crypto doivent redéfinir leur rôle : ils ne sont plus le symbole d’« indépendance financière », mais plutôt un outil de « fusion financière » ou de « couverture institutionnelle ».

Le rôle de l’Ethereum est lui aussi en mutation. Avec son double développement en couche de vérification des données et en couche d’exécution financière, sa fonction de base évolue progressivement d’« plateforme de contrats intelligents » vers une « plateforme d’accès institutionnel ». Que ce soit l’émission d’actifs RWA en chaîne ou le déploiement de stablecoins par des entreprises ou gouvernements, de plus en plus d’acteurs incorporent Ethereum dans leurs architectures conformes. Visa, JP Morgan, PayPal ont déjà déployé des infrastructures sur Base, Polygon et autres blockchains compatibles Ethereum, créant une « couche intermédiaire institutionnelle » avec l’écosystème DeFi natif. Cela signifie que la position institutionnelle de l’Ethereum en tant que « middleware financier » est en train d’être reconstruite : son avenir dépend moins de son « degré de décentralisation » que de sa « capacité d’intégration institutionnelle ».

Le système du dollar tente de reprendre le contrôle du marché des actifs numériques via trois voies : diffusion technologique, intégration institutionnelle et pénétration réglementaire. Son objectif n’est pas d’éliminer les cryptomonnaies, mais de les intégrer comme composants du « monde du dollar numérique ». Bitcoin, Ethereum, les stablecoins et les actifs RWA seront reclassement, réévalués et réglementés, formant finalement un « système du dollar élargi 2.0 », ancré sur le dollar et exprimé par des règlements en chaîne. Dans ce système, les véritables actifs crypto ne sont plus des « rebelles », mais des « arbitragistes dans les zones grises institutionnelles ». La logique d’investissement future ne sera plus « la décentralisation entraîne une réévaluation », mais plutôt « celui qui s’intègre dans la structure de reconfiguration du dollar bénéficiera des dividendes institutionnels ».

IV. Analyse des données on-chain : nouvelles structures des flux et comportements des utilisateurs

Au premier semestre 2025, les données on-chain révèlent un paysage complexe de « sédimentation structurelle entrelacée avec une reprise marginale ». La proportion d’investisseurs à long terme (LTH) sur Bitcoin atteint un nouveau record historique, l’offre de stablecoins se rétablit nettement, et l’écosystème DeFi voit son activité revenir tout en conservant une prudence accrue face au risque. Ces indicateurs reflètent essentiellement une oscillation entre prudence et exploration dans les sentiments des investisseurs, ainsi qu’un processus de restructuration des flux sensibles aux rythmes politiques.

Le signal structurel le plus significatif provient de la hausse continue de la proportion de détenteurs à long terme sur Bitcoin. Fin juin 2025, plus de 70 % des bitcoins n’avaient pas bougé depuis plus de 12 mois, un sommet historique. Cette augmentation témoigne non seulement de la confiance durable des investisseurs, mais aussi d’un resserrement de l’offre circulante, soutenant potentiellement les prix. Selon Glassnode, la courbe de distribution des durées de détention du Bitcoin dérive vers la droite : de plus en plus de jetons sont verrouillés pour 2, voire 3 ans ou plus. Ce comportement va au-delà de la simple « accumulation passive » ; il reflète désormais une domination structurelle par des capitaux institutionnels, tels que des family offices ou des fonds de pension, qui réorganisent la logique de distribution du BTC. En parallèle, l’activité à court terme diminue nettement : la fréquence des transactions on-chain et l’indicateur Coin Days Destroyed (jours-monnaie détruits) continuent de baisser, confirmant la transition d’un modèle de « spéculation haute fréquence » vers une « allocation stratégique long terme ».

Cette sédimentation structurelle correspond étroitement aux comportements institutionnels. L’analyse des portefeuilles multisignatures et de la distribution des entités on-chain révèle que plus de 35 % des bitcoins sont désormais détenus par des adresses concentrées, à gros volumes, immobiles depuis longtemps. Ces adresses présentent un caractère centralisé marqué, la plupart ayant été constituées au quatrième trimestre 2023 ou début 2024, puis restant silencieuses. Leur présence a transformé l’ancien paradigme spéculatif dominé par les petits investisseurs, posant les bases structurelles d’un nouveau cycle haussier-baisseier.

Parallèlement, le marché des stablecoins a traversé un net rebond depuis ses niveaux bas. À la fin 2024 et début 2025, l’USDC avait vu sa capitalisation diminuer pendant cinq mois consécutifs en raison du resserrement de la liquidité par la Fed et des incertitudes réglementaires liées au BSA. Mais dès le deuxième trimestre 2025, sa capitalisation est revenue à la croissance, atteignant 62 milliards de dollars en juin, rattrapant la dynamique de l’USDT. Cette croissance n’est pas isolée, mais tirée par une expansion plus large de l’écosystème des stablecoins. Des stablecoins émergents comme l’USDP émis par Paxos et l’USDe d’Ethena ont connu une croissance notable, ajoutant ensemble plus de 3 milliards de dollars à l’offre. Surtout, cette expansion provient davantage de cas d’usage économiques réels, et non plus de la spéculation pure ou du yield farming traditionnel.

L’augmentation de l’activité on-chain confirme que les stablecoins retrouvent progressivement leur fonction originelle : outils de « paiement et transfert entre utilisateurs », plutôt que simples « contreparties de trading ». Sur la chaîne Base par exemple, le nombre d’adresses actives mensuelles en USDC a augmenté de 41 % au deuxième trimestre 2025, surpassant la croissance de l’Ethereum et de Tron, montrant une adoption plus native et fréquente dans l’écosystème L2. La circulation inter-chaînes a aussi fortement augmenté : les activités de transfert de stablecoins via Wormhole, LayerZero et autres ponts ont atteint un pic en mai, indiquant que les capitaux cherchent des chemins plus efficaces de déploiement et de paiement, plutôt que de simples profits d’arbitrage. Cette tendance renforce la trajectoire de long terme vers un marché crypto multi-chaînes et ancré dans l’économie réelle.

Comparé à la « rééquilibration structurelle » du Bitcoin et des stablecoins, les données DeFi révèlent une situation plus nuancée de « reprise d’activité mais neutralité au risque ». Au premier semestre 2025, les protocoles de dérivés décentralisés et de contrats perpétuels ont affiché une activité bien supérieure aux autres sous-secteurs, notamment Abstract, Aevo et Hyperliquid, dont les volumes de transactions et interactions ont bondi. Aevo a dépassé 1,5 milliard de dollars de volume quotidien en mai, et Abstract a vu son nombre d’utilisateurs actifs journaliers croître de plus de 60 %. Cela montre une préférence persistante pour les dérivés spéculatifs à effet de levier. Pourtant, cette chaleur cache une réalité : un faible taux d’utilisation des fonds. Malgré la croissance du TVL, l’effet de levier moyen et les positions ouvertes n’ont pas augmenté proportionnellement, indiquant que les participants testent activement, mais sans accumuler de levier systémique. Ce paradoxe révèle un signal clé : bien que l’intérêt remonte, l’appétit pour le risque n’est pas libéré, la majorité adoptant une posture stratégique d’attente d’une clarification politique.

En combinant la sédimentation long terme du Bitcoin, la reconstitution de l’offre de stablecoins et la prudence du DeFi, on constate que le premier semestre 2025 a placé le marché crypto dans une zone complexe de « restructuration des jetons – compression des anticipations – reprise marginale de la chaleur ». La structure des capitaux évolue d’un régime dominé par les capitaux spéculatifs chauds (2023-2024) vers une structure composite, ancrée par une sédimentation structurelle et une activité courte à la surface. Les comportements des utilisateurs oscillent entre spéculation à court terme et allocation long terme. Dans un tel contexte, une hausse unilatérale durable est difficile à court terme, mais une fois les conditions macroclaires (baisse de taux confirmée par la Fed, avancée législative sur les stablecoins, arrivée de nouveaux flux via ETF), cette structure pourrait rapidement libérer une forte dynamique haussière. Ainsi, même si les données on-chain semblent calmes en surface, elles cachent des courants souterrains, devenant un indicateur clé pour anticiper l’élasticité et les points de basculement du marché en deuxième partie d’année.

V. Perspectives et recommandations stratégiques pour le second semestre 2025

Pour le second semestre 2025, le marché crypto entrera dans une période critique de convergence macro-structurelle. La variable clé n’est plus une simple fluctuation de prix ou une mode sectorielle, mais le jeu dynamique entre plusieurs trajectoires macroéconomiques, la certitude institutionnelle et la restructuration on-chain. D’après les signaux politiques et on-chain actuels, l’évolution du marché crypto approche une « fenêtre de réévaluation » (Repricing Window) : correction des anticipations, réajustement de l’environnement des taux réels et refonte des modèles de valorisation du risque par les investisseurs formeront ensemble la logique principale des mouvements de marché dans les 6 à 9 mois à venir.

D’un point de vue macroéconomique, la trajectoire des taux de la Fed et les marges de variation de la liquidité du dollar resteront des forces déterminantes globales. La tonalité actuelle de « baisse tardive, rythme lent » est désormais largement intégrée par le marché. Toutefois, avec un léger assouplissement du marché du travail américain, une baisse de la volonté d’investissement des entreprises et des signes potentiels de déflation dans les IPC et PCE, la probabilité que la Fed entre dans un canal de « baisse symbolique » voire « préventive » augmente. Dès que la Fed effectuera sa première baisse, même minime de 25 pb, cela pourrait déclencher un effet d’amplification émotionnelle rapide sur le marché crypto. L’expérience historique montre que, lors de chaque phase initiale de relâchement de liquidité, l’élasticité des actifs crypto dépasse souvent celle des actifs risqués traditionnels, car ils sont essentiellement des « actifs purs de liquidité ». Ainsi, une confirmation du signal de baisse pourrait déclencher un scénario similaire à celui du troisième trimestre 2020 : « montée d’abord des actifs logiques, puis rotation progressive des thèmes ».

Cependant, les risques ne doivent pas être négligés. L’incertitude liée au cycle politique mondial continuera d’imprégner la logique de valorisation des actifs. L’élection présidentielle américaine, le rééquilibrage du pouvoir au Parlement européen, la déconnexion financière entre la Russie et l’Occident, ainsi que la nouvelle guerre commerciale sino-américaine pourraient tous perturber temporairement les préférences de risque et les flux de capitaux. En particulier, si Trump gagne l’élection, ses politiques extrêmes sur le contrôle technologique, l’armement du dollar ou la réserve stratégique en Bitcoin pourraient stimuler temporairement Crypto, mais l’accompagneraient aussi des risques géopolitiques et de déconnexion financière susceptibles de déclencher une « réévaluation globale du risque ». Ainsi, l’ensemble du second semestre sera dominé par un « écart croisé » entre assouplissement macroéconomique modéré et incertitude géopolitique élevée, conduisant à une dynamique de hausse volatile selon un schéma de type « poussée – pression politique – rotation structurelle ».

D’un point de vue structurel, le marché crypto entre dans une phase avancée de « domination par les flux ETF, stabilisation structurelle on-chain, ralentissement de la rotation thématique ». Les ETF Bitcoin sont désormais la force principale de croissance, leurs entrées nettes déterminant presque directement la tendance des prix du BTC. Bien que les flux d’ETF aient ralenti en mai et juin, la structure de fond reste intacte, montrant que les grands fonds institutionnels attendent un meilleur moment d’allocation. Parallèlement, la structure on-chain se stabilise progressivement. La désactivation de la circulation des jetons due aux LTH, la reprise de l’activité des stablecoins comme outils de paiement, et l’expansion continue du DeFi à faible levier indiquent que le marché crypto construit un système interne plus résilient. Une fois l’environnement macro favorable, l’élasticité structurelle libérée dépassera largement celle des cycles spéculatifs passés.

Néanmoins, la rotation thématique ralentit nettement. Fin 2024 et début 2025, les thèmes comme AI+Crypto, RWA ou Meme2.0 ont successivement capté l’attention et les capitaux. Mais en 2025, l’efficacité des entrées dans les projets thématiques diminue, et le temps nécessaire pour transformer une narration en gain de prix s’allonge, son amplitude se réduit. La patience des investisseurs face aux modes narratives s’épuise, et les narrations creuses ne sont plus durables. Cela signifie que les opportunités structurelles du second semestre se concentreront davantage sur des « narrations validées par la réalité » : croissance réelle d’utilisateurs sur les protocoles d’IA, amélioration continue des données on-chain du BTC, circulation des stablecoins (USDC) dépassant les attentes, etc., pourront véritablement alimenter une tendance intermédiaire.

Au niveau tactique, la gestion d’actifs devrait privilégier la « synergie entre structure et timing ». Bitcoin reste l’actif principal le plus certain : sa logique de détention long terme est inchangée, et il convient de le détenir via ETF et portefeuilles froids pour saisir sa réévaluation en tant que « or numérique » dans un cycle de baisse des taux. L’Ethereum offre une certaine élasticité spéculative, mais attention au manque d’innovation applicative qui pourrait faire disparaître son alpha. On recommande de surveiller les niches de son écosystème combinant « liquidité + nouvelle narration », comme les protocoles dérivés RWA ou la croissance des stablecoins sur les L2. Solana, TON et autres « blockchains hautes performances » offrent un potentiel de réévaluation, mais les positions doivent être strictement contrôlées pour faire face aux risques de reflux de liquidité.

Par ailleurs, une part du portefeuille peut être allouée à des opérations tactiques sur les actifs Meme afin de capturer leur potentiel de rotation secondaire. Bien que la force narrative des Meme ait nettement diminué, les opportunités de trading émotionnel à court terme, alimentées par le trafic de la plateforme X et la liquidité, ne sont pas complètement éteintes. Pour les utilisateurs familiers avec la surveillance des flux on-chain, des opérations légères peuvent être menées sur des horizons journaliers ou hebdomadaires, en s’appuyant sur les données de SocialFi, les variations de trafic des ponts inter-chaînes ou les mouvements inhabituels d’adresses de baleines. Un mécanisme solide de gestion des risques doit accompagner ces positions, avec une limite maximale de 10 % de la valeur totale du portefeuille.

Enfin, d’un point de vue institutionnel et stratégique, le second semestre 2025 s’y prête mieux à un cadre de « marché haussier défensif » qu’à une attente agressive de bull run. Bien que le marché dispose d’un potentiel haussier, ses variables externes sont trop complexes : toute décision politique, choc de guerre ou retournement réglementaire pourrait inverser la tendance. Nous recommandons donc de surveiller trois indicateurs-clés comme « signaux précurseurs » d’un changement de phase du marché crypto : premièrement, l’évolution de la trajectoire de la Fed et du dot plot, notamment l’émergence d’anticipations de baisses répétées ; deuxièmement, le retour à la croissance des flux ETF, en particulier si les entrées nettes journalières repassent au-dessus de 500 millions de dollars ; troisièmement, l’évolution de la circulation et de l’activité on-chain des stablecoins (notamment USDC et USDe), notamment leur capacité à maintenir une croissance mensuelle et à dépasser les sommets de 2024. Une convergence de ces trois signaux constituerait une confirmation d’un passage vers une « phase de réévaluation tendancielle », avec une forte accélération probable de la pente haussière suivante.

Le second semestre 2025 marquera une phase de « transition de la sédimentation structurelle vers une impulsion politique » et de reprise intermédiaire. Bien que la tendance ne soit pas unilatérale, dans un contexte de réchauffement macro, d’optimisation on-chain et de restauration des rotations de capitaux, le marché crypto dispose d’une base stratégique pour réaliser une « percée lente en marché haussier dans un range ». L’enjeu clé réside dans la capacité des investisseurs à comprendre le rythme des changements macro, à s’ancrer aux tendances des données on-chain, et ainsi à bâtir une stratégie long terme à forte probabilité de succès malgré les volatilités et les tensions.

VI. Conclusion

En 2025, le marché crypto entre dans un nouveau cycle dominé par les jeux institutionnels et guidé par la restructuration de la liquidité. Nous conseillons aux investisseurs d’adopter comme stratégie principale la recherche d’opportunités structurelles dans une posture défensive, en ciblant les nouvelles sources d’alpha issues de la reconfiguration des outils monétaires américains et de la reprise des chaînes d’arbitrage de capitaux sino-américaines. En cette année, la patience sera la stratégie la plus puissante, et la compréhension des institutions, la véritable compétence pour traverser les cycles.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News