La grande transformation de Farcaster, a16z et autres investissent 180 millions de dollars pour impulser les réseaux sociaux Web3

TechFlow SélectionTechFlow Sélection

La grande transformation de Farcaster, a16z et autres investissent 180 millions de dollars pour impulser les réseaux sociaux Web3

Les protocoles ouverts ne parviennent pas à constituer une base d'utilisateurs, la diffusion de contenu ne parvient pas à générer des transactions, et finalement, il ne reste qu'une seule voie réaliste : celle pilotée par les actifs.

Rédaction : Kaori

ABCDE a annoncé l'arrêt de ses nouveaux investissements et la suspension du levée pour son deuxième fonds, suscitant une nouvelle vague de lamentations sur Crypto Twitter avec le refrain « les VC sont morts ». Pourtant, lors du précédent cycle, les VC dominaient en créant des récits, gonflant les valorisations et transformant des diapositives PowerPoint en futur d'internet.

Farcaster, leader de la socialisation décentralisée ayant levé 180 millions de dollars sur deux cycles haussiers, incarne parfaitement ce modèle de narration VC. Mais la réponse de Farcaster s'éclaire progressivement : plus question de miser sur « l'imagination décentralisée », mais plutôt sur « l'exécution capitalisable ». Farcaster n'est pas un produit raté, c'est une nouvelle implosion narrative dans l'univers cryptographique. Les VC réalisent qu'ils ne peuvent pas reconstruire le monde, seulement empocher leurs gains après avoir surfé sur une valorisation anticipée.

De Farcaster à Warpcast, puis retour à Farcaster

Récemment, Dan, cofondateur du protocole Farcaster, a annoncé que l'équipe envisageait de rebaptiser l'application officielle actuellement nommée Warpcast en Farcaster, tout en changeant simultanément le domaine web en farcaster.xyz. L'objectif est de simplifier l'identité de marque et de résoudre la confusion entre protocole et application chez les nouveaux utilisateurs.

Lancé initialement comme application desktop en 2021, Farcaster s'est transformé en application mobile et web en 2023 sous le nom de Warpcast. Initialement, ce changement de nom reposait sur l'idée qu'une distinction entre le client (Warpcast) et le protocole (Farcaster) encouragerait davantage de développeurs à créer leurs propres clients basés sur le protocole, stimulant ainsi sa croissance. En pratique, cette vision ne s'est jamais concrétisée. Selon les retours de l'équipe, la majorité écrasante des utilisateurs crée leur compte et accède au protocole via Warpcast.

En mai dernier, BlockBeats avait analysé l'écosystème Farcaster. À l'époque, l'application frontale Warpcast contrôlait les fonctionnalités centrales du protocole Farcaster — messagerie privée, canaux (Channel), etc. — accentuant nettement l'effet Matthis. Les clients non officiels devaient survivre tant bien que mal, exploitant les faiblesses de Warpcast pour développer leurs plateformes sociales différenciées. Malgré cela, des applications comme Supercast ou Tako ont réussi à se positionner grâce à des stratégies spécifiques.

Aujourd'hui, l'annonce officielle du retour du nom Farcaster pour l'application frontale trahit indirectement les développeurs d'applications tierces qui avaient choisi de s'appuyer sur le protocole Farcaster.

Ce changement de nom n'est qu'un petit reflet de la transformation globale de Farcaster. Depuis octobre dernier, le protocole a ajusté sa stratégie produit, ses priorités techniques et connu plusieurs mouvements d'équipe.

Un détail significatif : les discussions lors des réunions développeurs ne distinguent désormais plus les « sujets Farcaster » des « mises à jour Warpcast », mais se concentrent sur des problématiques transversales comme la croissance (Growth), les messages directs (Direct Cast), la réduction du coût d’inscription, la stabilité des Hubs, la gouvernance FIP et le système d’identité.

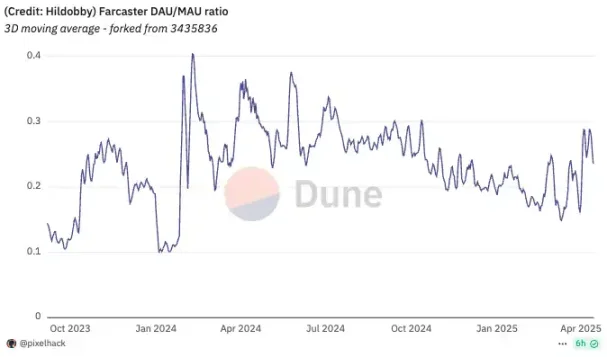

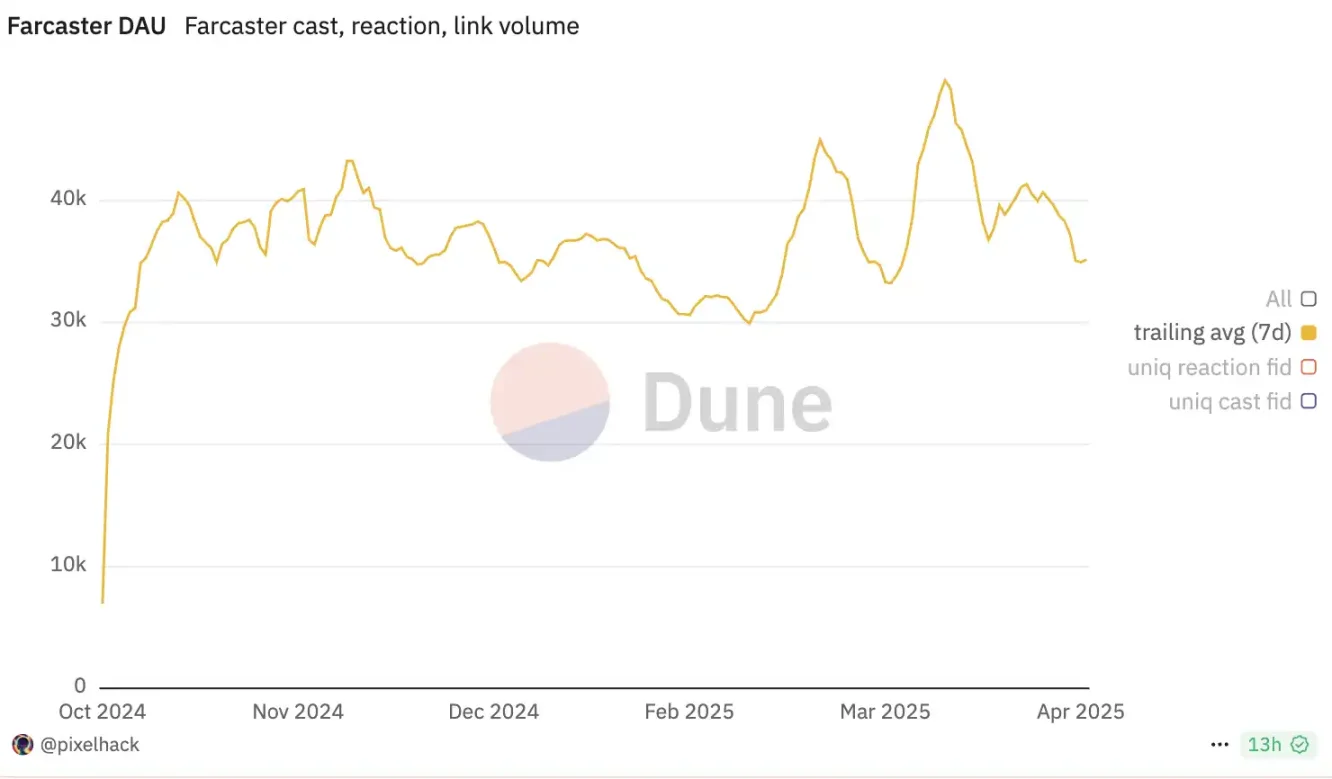

Pourtant, en termes de fidélisation, Farcaster reste coincé dans les difficultés typiques du démarrage à froid. D’après les données Dune, depuis l’ouverture de l’inscription en seconde moitié 2023, son ratio DAU/MAU stagne autour de 0,2, atteignant brièvement 0,4 début 2024 grâce à la popularité explosive de DEGEN, avant de replonger aussitôt.

Le ratio DAU/MAU mesure le nombre moyen de jours par mois où les utilisateurs interagissent avec une application. Plus il se rapproche de 1, plus l’engagement est élevé. En dessous de 0,2, la viralité et l’interactivité de l’application deviennent très faibles.

Par comparaison, des produits communautaires Web2 précoces comme Reddit ou Mastodon maintiennent un DAU/MAU stable entre 0,25 et 0,3. Même des applications sociales plus petites et thématiquement centrées, comme certains petits serveurs Discord, conservent souvent un taux d’activité supérieur à 0,3. Ces chiffres montrent que, bien que Farcaster reste très discuté dans la communauté crypto, il n’a pas encore réussi à instaurer une habitude d’utilisation durable. Les utilisateurs actifs restent concentrés parmi quelques créateurs intensifs et natifs de la chaîne, sans former un cercle vertueux de consommation de contenu et d’interaction sociale pérenne.

Contenu ou actif ? Farcaster n’a pas de réponse

Dans sa logique initiale, Farcaster cherchait à construire un graphe social décentralisé via des outils de contenu. Le canal (Channel), similaire à un groupe thématique, était perçu comme l’unité clé portant communauté et trafic. Mais rapidement, l’incitation financière a surpassé largement la capacité d’auto-organisation du contenu, redirigeant toute la logique du produit.

Les canaux abandonnés

En février 2024, le jeton social $DEGEN s’est fait connaître dans le canal Degen de Warpcast, devenant le principal moteur de la percée de Farcaster hors de la sphère crypto. Quatre mois seulement après l’ouverture complète du réseau, les utilisateurs actifs quotidiens ont dépassé les 30 000. Avec la montée en puissance de $DEGEN et l’émergence d’autres jetons populaires comme Higher, le nombre d’utilisateurs actifs a atteint un pic de 70 000.

L’équipe Farcaster a alors compris que les canaux pouvaient rassembler personnes, attention et liquidité. Dan, fondateur de Farcaster, y voyait une différence cruciale par rapport aux médias sociaux centralisés comme Twitter : la possibilité d’émergence de petites communautés au sein d’un graphe social plus vaste. Bien que limité à une fonctionnalité de Warpcast, le projet visait une pleine décentralisation. En cultivant ces micro-communautés concentrées, les canaux pourraient renforcer l’implication des utilisateurs et offrir une expérience sociale plus intime.

L’équipe a donc placé les canaux au cœur de son développement, introduisant divers concepts comme les droits des modérateurs, la propriété des canaux, et même des projets et clients centrés autour des canaux. Dan a même appelé les utilisateurs à ne pas s’empresser de réserver les noms de canaux afin de permettre aux marques de les acquérir ultérieurement, après un incident médiatisé où le podcast Bankless s’était disputé un nom de canal avec un utilisateur.

Mais cette stratégie n’a pas duré longtemps. En juillet 2024, les limites de scalabilité du protocole Farcaster sont apparues. Lors d’une réunion technique, l’équipe a annoncé la suspension de la décentralisation des canaux et un besoin de repenser leur mise en œuvre.

Répondant à un utilisateur qui s’interrogeait sur l’impossibilité de publier dans certains canaux thématiques, Dan a indiqué que les canaux n’apportaient plus aucun bonus de diffusion. Ceux-ci existaient auparavant, mais leur efficacité était mauvaise. Il a déclaré : « Les canaux conviennent pour gérer une communauté, pas pour discuter d’un sujet. Nous ne les recommandons pas aux nouveaux utilisateurs. » Historiquement, leur contribution à la croissance des utilisateurs a été limitée. Faute de ressources, l’équipe n’a pour l’instant aucun plan d’ajouter de nouvelles fonctionnalités aux canaux.

À la place, les priorités du produit ont pivoté vers Mini App et Wallet, transformant Farcaster d’un protocole social axé contenu en un protocole orienté transaction, car ce dernier attire davantage d’utilisateurs natifs du monde crypto.

Le portefeuille intégré aggrave le monopole

Dans un podcast, Dan, cofondateur de Farcaster, a partagé sa nouvelle conception de l’« utilisateur » : ceux qui s’inscrivent et interagissent légèrement augmentent certes artificiellement l’activité, mais seuls comptent vraiment les utilisateurs détenant des actifs cryptographiques et prêts à interagir sur chaîne. Cette nuance dans la définition de l’utilisateur a directement influencé la stratégie produit concernant le système de portefeuille.

Fin novembre 2024, Farcaster a commencé à expérimenter l’intégration d’un portefeuille transactionnel dans l’application pour favoriser les échanges sur chaîne. L’objectif est d’améliorer la fidélisation et le potentiel monétisable de l’écosystème en augmentant la fréquence des interactions on-chain. En réalité, chaque utilisateur Warpcast dispose déjà d’un « portefeuille Farcaster » créé par défaut à l’inscription. Celui-ci est lié à son identité, utilisé pour se connecter à Warpcast et aux Frames, mais étant stocké localement sur le téléphone, il reste principalement orienté authentification et signature, pas sur le transfert d’actifs.

À l’inverse, le nouveau « Warpcast Wallet » est un portefeuille capable de recevoir et envoyer des actifs. Généré automatiquement à l’inscription, il permet aux utilisateurs de recharger, échanger, transférer des jetons et d’interagir sur chaîne.

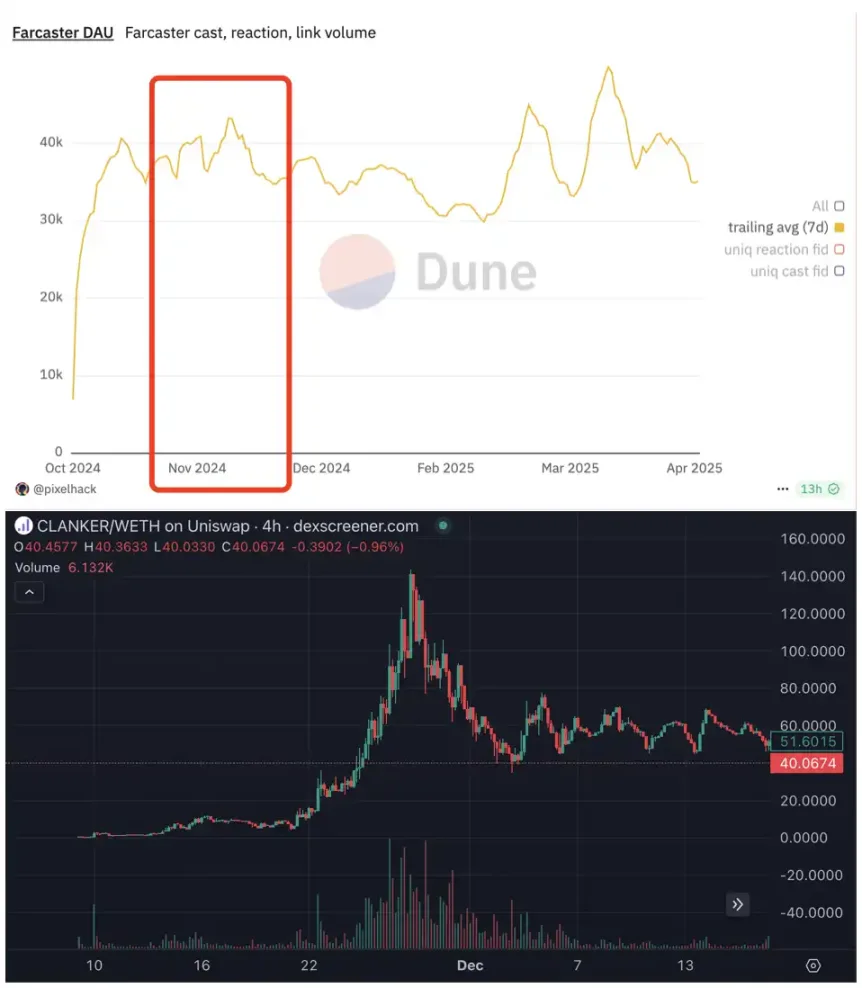

Il est difficile de ne pas relier ce timing précis de l’intégration d’un portefeuille transactionnel à l’apparition de Clanker.

Clanker est un agent AI sur Warpcast permettant de lancer un jeton négociable sur Uniswap simplement en publiant un message et en mentionnant @Clanker. Son jeton officiel $CLANKER a grimpé de 20 fois en novembre dernier, plaçant Base et Warpcast en concurrents de Solana sur la course aux projets combinant IA et crypto. Grâce à l’effet enrichissant de $CLANKER, les utilisateurs actifs quotidiens de Farcaster ont atteint un nouveau sommet depuis l’été précédent.

À la différence de $DEGEN, $CLANKER, autre phénomène sorti de Warpcast, a bénéficié dès le départ de l’attention et du soutien de l’équipe et des cercles proches. Cependant, pendant ce processus, les agents, DEX et portefeuilles grand public ont tous profité de cette fièvre d’émission d’actifs, tandis que Warpcast n’a retiré aucun bénéfice économique direct.

Le succès de Clanker a fait comprendre à l’équipe qu’il ne suffisait pas d’ouvrir le protocole et de compter sur des intégrations tierces pour attirer des interactions on-chain. Il fallait absolument disposer d’un système de portefeuille natif et transactionnel. C’est ainsi que Warpcast Wallet est né.

Sur le plan produit, Warpcast Wallet joue le rôle de pont entre la socialisation et les actions on-chain : les utilisateurs peuvent effectuer des transactions, donner des pourboires ou réclamer des airdrops directement via un Frame, sans quitter l’application ni connecter un portefeuille externe. Cette logique de « social = finance » rapproche Farcaster d’une sorte de « Singapour du monde crypto » : peu d’utilisateurs, mais une forte activité des portefeuilles et un volume moyen d’actifs élevé par personne.

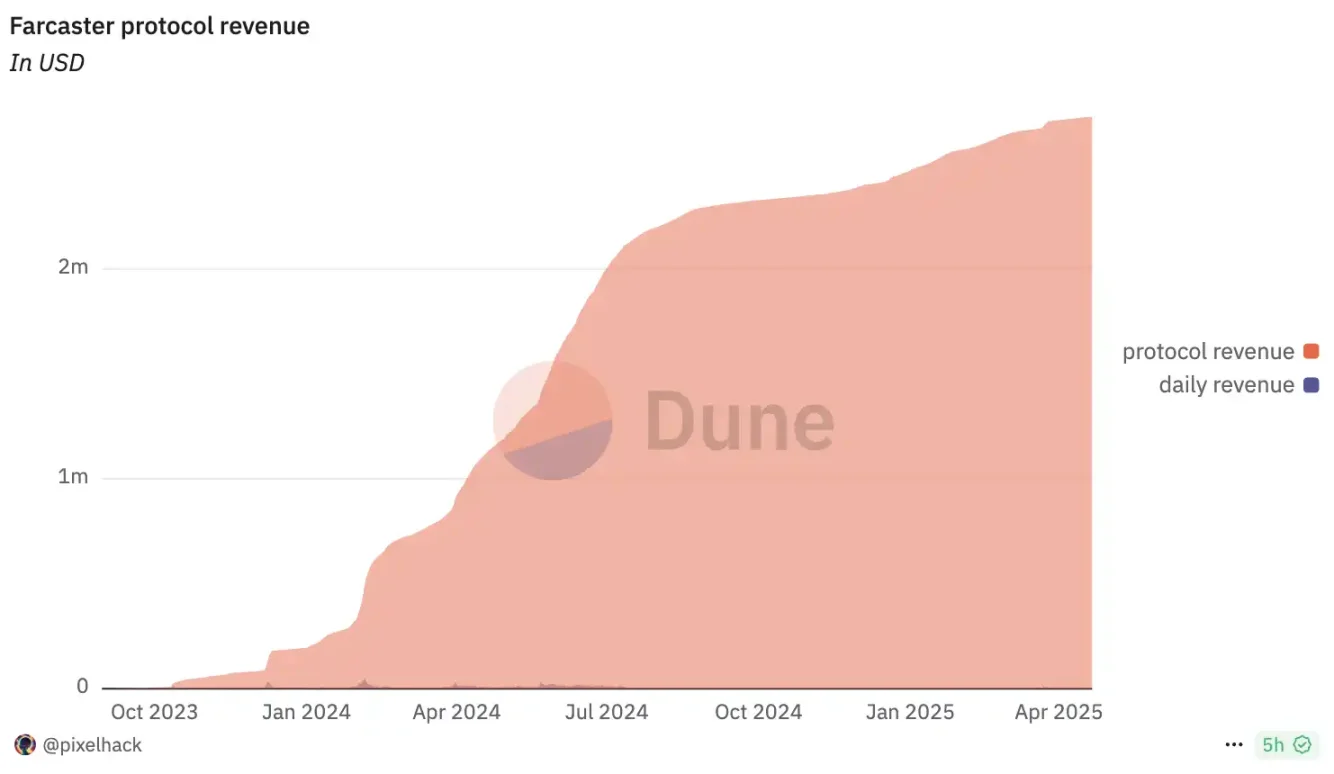

Selon la documentation officielle, l’utilisation de Warpcast Wallet entraîne des frais de 0,85 %, dont 0,15 % reversés au protocole 0x pour le routage des échanges, et 0,70 % allant directement aux revenus de Warpcast. Les données Dune montrent que depuis son lancement, la courbe des revenus du protocole Farcaster est en hausse continue, validant ainsi la faisabilité du portefeuille intégré comme voie de monétisation.

Cependant, il convient de noter que le portefeuille intégré de Warpcast n’est pas inscrit au niveau du protocole. Ajouté au fait que l’application Warpcast va être rebaptisée Farcaster, certains développeurs de Farcaster, selon BlockBeats, estiment que le protocole devient de plus en plus centralisé et monopolistique.

La plus grande innovation ? Simplement des « mini-programmes WeChat »

Après l’introduction du portefeuille intégré, Farcaster a avancé plus facilement vers un modèle d’application sociale orientée actif. Officiellement, l’un des objectifs du lancement du portefeuille est d’attirer les développeurs à construire des applications basées sur le cadre Frame, combinant ainsi transactions et diffusion de contenu.

Frame a été lancé au début 2024. Il s’agit d’un standard léger pour applications fonctionnant sur le protocole Farcaster, permettant aux développeurs d’intégrer de petits programmes dans les clients sociaux. En cliquant sur un Frame, les développeurs peuvent identifier l’adresse du portefeuille de l’utilisateur et lui proposer du contenu ou déclencher des interactions. Toutefois, avec le refroidissement général de l’engouement pour Farcaster, l’utilisation de Frame a nettement régressé.

Pour contrer cette tendance, Farcaster a lancé Frame v2 fin 2024. La nouvelle version supporte HTML, CSS et JavaScript, offrant des applications proches de l’expérience native. Les développeurs peuvent aussi utiliser le SDK Mini App pour déployer rapidement leurs produits, sans passer par une validation d’App Store. Frame v2 améliore non seulement la complexité des interactions, mais s’intègre profondément au portefeuille intégré, renforçant encore davantage l’aspect transactionnel, offrant une expérience globale comparable à celle des mini-programmes WeChat.

En mars 2025, Linda Xie, cofondatrice de Scalar Capital et Bountycaster, a rejoint l’équipe Farcaster en charge des relations développeurs, avec pour mission principale de promouvoir le développement et l’adoption de Frame. Parallèlement, Farcaster a lancé un « programme d’airdrop », encourageant les développeurs à construire des applications via Frame v2 et à toucher des utilisateurs via des distributions d’actifs. Ce mécanisme, bien qu’il ne s’agisse pas d’un airdrop officiel de jeton, a efficacement relancé la croissance des utilisateurs. Mi-mars, les utilisateurs actifs quotidiens de Farcaster ont brièvement dépassé les 40 000, un pic temporaire.

Au début avril 2025, Farcaster a officiellement rebaptisé Frame en Mini App, ajoutant une icône en bas de la barre de navigation de Warpcast, aux côtés de Wallet.

Actuellement, Warpcast intègre déjà plusieurs applications légères compatibles avec les interactions on-chain, et Mini App est devenu une composante essentielle de l’écosystème. Toutefois, d’après les données de croissance, la capacité de Mini App à attirer de nouveaux utilisateurs n’est pas encore pleinement manifeste, et son impact à long terme reste à observer.

La disparition du « Web3 », la fin des mythes de la Silicon Valley

En réalité, l’évolution de Farcaster n’a rien d’exceptionnel. Elle expose simplement en premier lieu la difficulté structurelle de tout le secteur Web3 social : un protocole ouvert ne parvient pas à constituer une masse critique d’utilisateurs, la diffusion de contenu ne stimule pas les transactions, et l’on finit inévitablement par revenir à la seule voie réaliste : la conduite par les actifs.

A-t-on vraiment besoin d’une « plateforme sociale décentralisée » ?

De $DEGEN à $CLANKER, chaque percée de Farcaster est presque toujours liée à un actif. Ce qui a véritablement provoqué des pics d’utilisateurs actifs, ce n’est ni l’évolution du protocole ni l’innovation du client, mais répétition après répétition l’effet de richesse générée par un jeton. Ce schéma récurrent révèle une vérité fondamentale : Farcaster n’est pas « inutilisé », mais « utilisé uniquement quand on peut y gagner de l’argent ». De telles plateformes répondent bel et bien à une demande du marché, mais leur rôle n’est pas celui d’un réseau social, mais d’un distributeur d’actifs.

Cela n’est pas un accident, mais l’aboutissement inévitable d’un décalage prolongé entre la narration crypto et l’usage réel.

En 2020, BlockBeats publiait un article intitulé « Le monde déteste les réseaux sociaux actuels », affirmant que la décentralisation et la protocolisation pourraient être la seule voie de sortie du « piège des plateformes » : face à la censure croissante et aux monopoles, les protocoles ouverts portaient l’espoir d’un « nouvel ordre social ».

À l’époque, Twitter était vu comme l’archétype d’un protocole manqué : ayant brièvement ouvert son API pour encourager les développeurs, il était vite retombé dans la logique ancienne des plateformes publicitaires et du monopole des données. L’ambition initiale de Farcaster était justement de « ne pas devenir un second Twitter », en prônant un protocole ouvert au centre, reliant développeurs, utilisateurs et actifs pour bâtir un réseau social décentralisé, collectif et équitable.

Mais trois ans plus tard, Farcaster ne reproduit pas l’idéal protocolaire initial de Twitter, mais bien sa logique de plateforme tardive. Dan, qui appelait autrefois à « construire vos propres clients sur le protocole », annonce aujourd’hui lui-même que le client s’appellera aussi Farcaster, fusionnant étroitement « protocole » et « produit ».

Ce virage est rationnel au regard de la recherche d’un PMF (Product-Market Fit), voire un compromis réaliste. Mais il démontre aussi que l’idée d’« écosystème ouvert » a été détournée en simple outil narratif de croissance. Le rôle des développeurs n’est pas de les soutenir réellement, mais de servir d’alibi narratif. Comme lorsque Twitter a fermé son API, l’écosystème développeur n’est qu’un carburant temporaire vers la boucle fermée de la plateforme.

En trois ans, Farcaster a prouvé une chose : dans le contexte crypto, un protocole social ne peut pas former l’écosystème espéré en 2020. Pas parce qu’il n’y a pas eu de développeurs, mais parce que personne ne l’utilise. Pas parce qu’il n’est pas assez décentralisé, mais parce que la décentralisation n’intéresse pas les utilisateurs.

Aujourd’hui, SocialFi, tout comme GameFi, est considéré par beaucoup comme une voie mourante. Récemment, un influenceur a critiqué sévèrement un fondateur d’appli sociale décentralisée : « Tu bosses depuis si longtemps, et tes abonnés sont moins nombreux que les miens en tant que simple KOL individuel. Quelle compétence as-tu donc ? Ta boîte a levé 2M, tu as fait quoi ? Tu gagnes moins qu’un portefeuille SOL personnel. » Entre rire amer et consternation, on doit admettre que l’ère de la construction par la narration est terminée. Toutes les valorisations des projets VC sont en cours de révision.

Crypto n’est pas le « prochain internet »

a16z est le principal propagateur de cette narration. Ayant très tôt investi dans Twitter, Facebook et autres réseaux sociaux, ce géant de l’investissement ne pouvait ignorer l’avènement des applications sociales décentralisées. Comme le dit un cadre Google : « Ils sont comme des fous, imposant leur présence dans chaque transaction. »

a16z, acronyme d’Andreessen Horowitz, tire son nom des noms de famille de ses deux fondateurs, Marc Andreessen et Ben Horowitz, créés en 2009. Réputé pour repérer les meilleurs logiciels, a16z a investi dans presque toutes les entreprises brillantes du numérique : Facebook, Twitter, Airbnb, Okta, Github, Stripe, etc. Sa stratégie combine sensibilité précoce et décision rapide en phase de croissance : il a pu entrer au stade semence dans Instagram, s’imposer dans la série A de Github, et diriger une levée de 150 millions pour Roblox en série G.

Son anticipation fine et son style d’investissement audacieux se sont particulièrement illustrés dans le domaine crypto. En 2013, son investissement dans Coinbase a abouti à une capitalisation maximale de 85,8 milliards de dollars à la sortie en bourse, faisant de Coinbase l’une des plus grandes entreprises technologiques de l’histoire. Après avoir encaissé 4,4 milliards, a16z détient encore 7 % de l’entreprise. OpenSea, Uniswap, dYdX et d’autres projets crypto célèbres sont aussi des réussites emblématiques d’a16z.

Le boom cryptographique depuis 2021 a fait exploser la valeur nominale des portefeuilles des grands fonds, avec des rendements atteignant 20x voire 100x, donnant soudainement l’impression que les fonds spéculatifs étaient des machines à imprimer de l’argent. Les LP se sont rués, désireux de profiter de la prochaine vague. Les nouveaux fonds levés par les VC ont atteint des tailles 10 à 100 fois supérieures à celles du passé, convaincus de pouvoir reproduire ces rendements exceptionnels.

Farcaster est sans conteste le produit phare de cette vague de liquidité à son apogée. En juillet 2022, Farcaster a annoncé une levée de 30 millions de dollars dirigée par a16z. Deux ans plus tard, il a levé 150 millions à une valorisation de 1 milliard, avec Paradigm en tête, et la participation d’a16z crypto, Haun, USV, Variant, Standard Crypto, etc. Cette valorisation record de 1 milliard en fait la plus grosse levée de l’histoire du secteur Web3 social. À l’époque, Fortune commentait que cette valorisation reflétait davantage un jeu circulaire interne aux fonds qu’une réelle demande du marché.

Comme le souligne l’investisseur crypto Liron Shapira : « Si un fonds dispose encore de capital LP, choisir d’investir 150 millions plutôt que de rembourser permet de percevoir 20 à 30 millions supplémentaires de frais de gestion. » Ce n’est pas une reconnaissance du marché pour les réseaux sociaux Web3, mais un circuit fermé d’opération de capital. Un informateur anonyme cité par Fortune affirme que, comme la plupart des protocoles, Farcaster lancera probablement un jeton, et que les investisseurs seront avides de capter sa valeur entièrement diluée.

Un partenaire d’a16z a avancé que « les vagues technologiques apparaissent souvent en combinaison », justifiant ainsi la convergence Web3, IA et matériel. Mais ils ignorent un fait fondamental : chaque bond de l’internet mobile, que ce soit le smartphone ou le moteur de recherche, s’est appuyé sur des douleurs réelles des utilisateurs et des percées technologiques, non sur des bulles structurelles alimentées par la narration des capitaux.

« La technologie dévore le monde » était jadis un jugement radical et précis, mais il suppose que la technologie possède un avantage écrasant au niveau fondamental. L’IA explose car elle met en jeu l’intelligence individuelle — une différence structurelle incontournable ; tandis que la blockchain défie la « monnaie souveraine », soit un système de crédit inchangé depuis deux mille ans. Elle ne bouleversera pas la structure sociale de façon explosive comme l’internet ou l’IA, mais évoluera lentement sur un long cycle, absorbée, domestiquée par les systèmes dominants, et finalement réécrite comme partie intégrante de l’ordre existant.

La réalité est que les systèmes crypto véritablement adoptés et créateurs de valeur sont presque tous « pilotés par mécanismes + priorité à la liquidité ». De Uniswap à Lido, de GMX à friend.tech, ils reposent sur l’attraction des capitaux, non sur l’idéalisme. Le modèle VC du type « les investisseurs changent le monde » ne fonctionne pas ici.

Le crypto n’a jamais manqué d’outils sociaux. L’idéal protocolaire n’est qu’une projection illusoire de l’industrie sur l’ère des plateformes internet. Il cherche à remplacer le modèle économique par un mécanisme de consensus, mais finit par reporter le problème structurel à l’étape de la monétisation des actifs.

La crise majeure actuelle de l’industrie crypto n’est ni la régulation, ni la technologie, mais une crise stratégique et un vide de demande. En dehors de la logique de casino et des paiements transfrontaliers, aucun domaine ne parvient à créer durablement de la valeur utilisateur. L’échec des VC est fondamentalement un mutisme directionnel face à une absence de valeur : si l’industrie elle-même ne crée pas de valeur réelle, la découverte de valeur est vouée à l’échec dès le départ.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News