Outre la baisse des taux de la Réserve fédérale, une autre donnée importante déterminera l'avenir du marché crypto

TechFlow SélectionTechFlow Sélection

Outre la baisse des taux de la Réserve fédérale, une autre donnée importante déterminera l'avenir du marché crypto

Outre la nécessité de suivre de près l'assouplissement monétaire américain, il convient également de surveiller attentivement l'évolution des données financières intérieures.

Rédaction : Blockchain Knight

Après une semaine agitée marquée par les tensions sur les tarifs douaniers, le marché a enfin pu souffler un peu ce week-end. Toutefois, la durée de cette accalmie reste incertaine, car les questions tarifaires sont des événements ponctuels qui provoquent une fuite vers la sécurité et un effondrement temporaire du sentiment du marché, entraînant ainsi une forte volatilité.

Mais une fois que le marché aura intégré les changements fondamentaux induits par ces mesures tarifaires et que le repli émotionnel sera dissipé, l’ensemble du système financier pourra retrouver un nouvel équilibre. C’est pourquoi les marchés boursiers mondiaux, notamment ceux des États-Unis, ont clôturé la semaine dernière en hausse. On peut observer ce phénomène à travers l’évolution de l’indice de volatilité du S&P 500.

On constate que l’indice VIX a atteint récemment un nouveau sommet, comparable seulement à l’événement extrême du relèvement des taux par la Banque du Japon l’année dernière ou aux bouleversements financiers causés par la pandémie en 2020. Voilà pourquoi le marché a connu une telle volatilité la semaine dernière — un cas historiquement rare.

Ainsi, lorsque cette forte volatilité s’apaise momentanément, les facteurs déterminants pour le marché crypto reviennent inévitablement aux thèmes récurrents de « l’inflation » et de « la baisse des taux ». En effet, seule une politique de baisse des taux permettra une vague d’injection de liquidités, offrant ainsi aux actifs risqués comme le BTC un espoir de croissance.

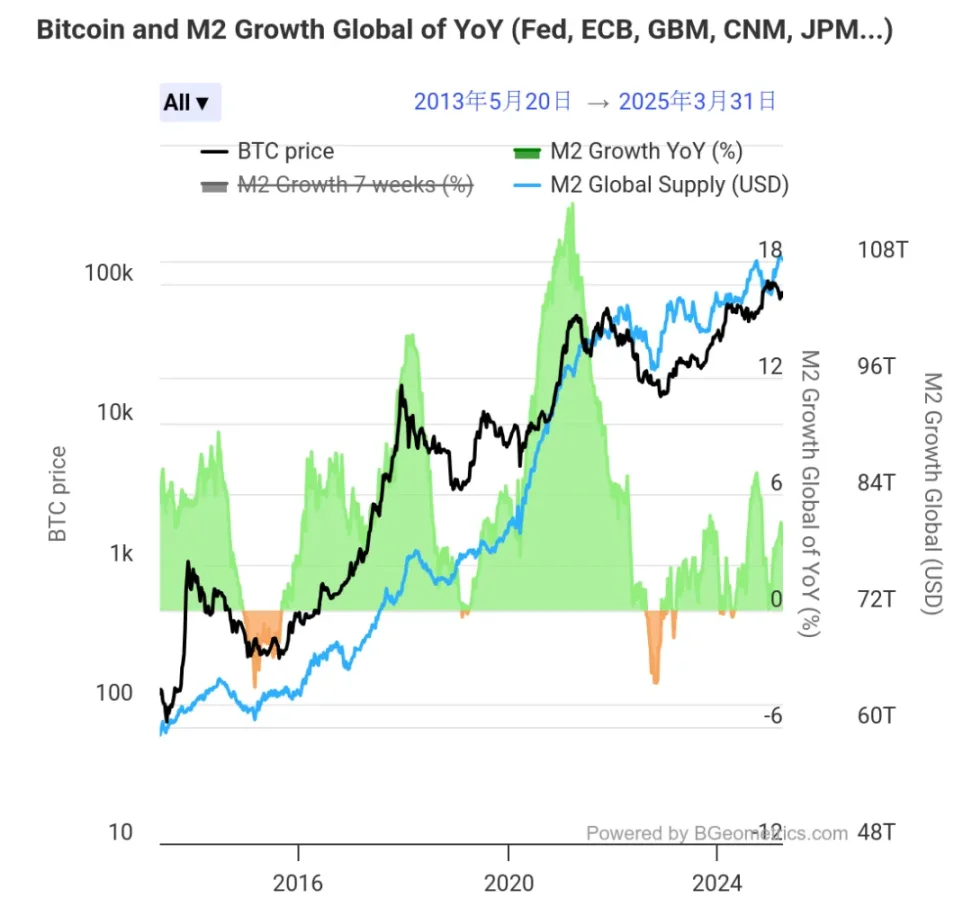

En comparant l’offre monétaire mondiale (M2) avec le cours du BTC sur les dix dernières années, on peut analyser clairement cette corrélation. Le graphique ci-dessous montre visiblement que la forte hausse du BTC au cours des dix dernières années repose directement sur l’expansion massive du M2 mondial, une corrélation bien plus marquée qu’avec tout autre indicateur financier.

C’est également la raison pour laquelle chaque annonce américaine liée à l’inflation ou aux taux d’intérêt entraîne systématiquement une fluctuation du BTC : elle influence directement la possibilité d’afflux de nouveaux capitaux dans le secteur crypto.

Pourtant, aujourd’hui, la majorité des acteurs du marché crypto ne concentrent leur attention que sur la trajectoire des taux de la Réserve fédérale américaine, négligeant un autre indicateur crucial : l’actif total de la PBOC (Banque populaire de Chine), c’est-à-dire la taille du bilan de la banque centrale chinoise, qui reflète la liquidité monétaire actuelle en Chine.

Tandis que tous les regards sont rivés sur les marchés financiers de la côte ouest américaine, on oublie souvent notre propre situation de liquidité. Pourtant, étant donné que nous sommes l’une des premières puissances économiques mondiales, cette liquidité intérieure est étroitement corrélée aux variations du prix du BTC.

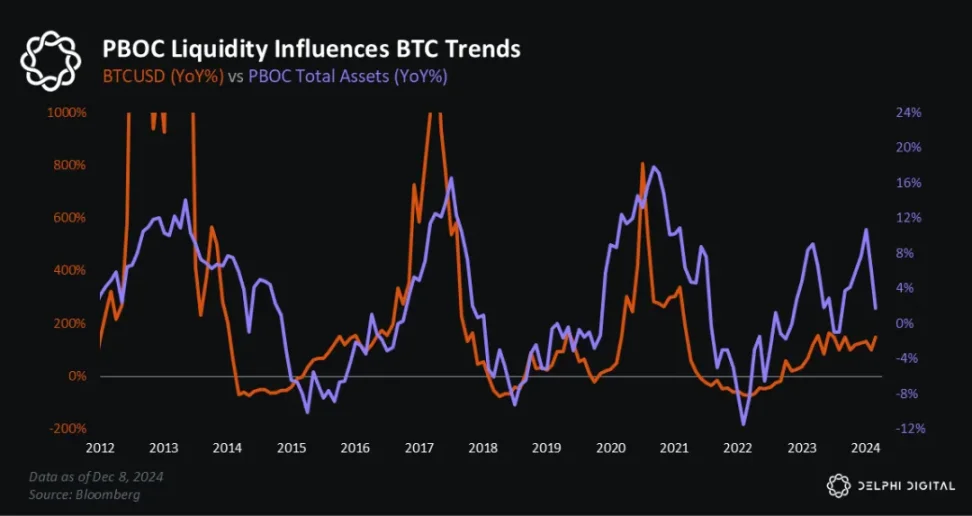

Le graphique ci-dessous illustre l’évolution des trois précédents cycles de hausse du BTC en parallèle avec la croissance de l’actif de la PBOC. On observe que cette corrélation traverse pratiquement chaque phase de forte hausse du BTC, coïncidant précisément avec le cycle quadriennal habituel.

La liquidité de la PBOC a joué un rôle clé durant la bulle crypto de 2020-2021, le marché baissier de 2022, la reprise depuis les creux cycliques entre 2022 et début 2023, le rallye de fin 2023 (avant l’approbation des ETF BTC), ainsi que le recul observé entre le deuxième et le troisième trimestre 2024.

De même, quelques mois avant l’élection présidentielle américaine de 2024, la liquidité de la PBOC est redevenue positive, coïncidant exactement avec un « bull market électoral ».

Cependant, comme on peut le voir sur le graphique suivant, la taille du bilan de la PBOC a commencé à reculer après septembre 2024, touchant un creux fin 2024, puis rebondissant depuis pour atteindre actuellement un pic sur un an. Historiquement, les variations de liquidité de la PBOC précèdent généralement les grands mouvements du marché BTC et crypto.

Un fait intéressant : lors du boom du BTC en 2017, ce n’est pas la Réserve fédérale américaine qui a assoupli sa politique, bien au contraire — elle a relevé ses taux trois fois dans l’année et poursuivi son resserrement quantitatif. Pourtant, les actifs risqués comme le BTC ont affiché une performance très solide cette année-là, principalement parce que la taille du bilan de la PBOC avait atteint un niveau record.

Plus encore, la hausse du S&P 500 présente également une certaine corrélation avec la liquidité de la PBOC. D’après les données historiques (2015-2024), le coefficient de corrélation annuel entre la taille totale du bilan de la PBOC et l’indice S&P 500 est d’environ 0,32.

Dans une certaine mesure, cette corrélation est amplifiée à court terme par le chevauchement temporel entre les rapports trimestriels de politique monétaire de la PBOC et les réunions de fixation des taux de la Réserve fédérale américaine.

En résumé, il apparaît clair qu’en plus de surveiller attentivement la politique de relâchement américain, il est essentiel de suivre l’évolution des données financières nationales. Or, il y a déjà une semaine, une information officielle a été publiée : « Les instruments de politique monétaire tels que la baisse du ratio de réserve obligatoire et des taux d’intérêt disposent d’un large espace de manœuvre et peuvent être mis en œuvre à tout moment. » Notre tâche désormais est de suivre cette évolution de près.

À noter également qu’en termes de volume d’actifs, au mois de janvier 2025, le total des dépôts en Chine s’élevait à 42,3 billions de dollars américains, contre environ 17,93 billions aux États-Unis. Force est de constater que, du point de vue de l’échelle des dépôts, la Chine dispose d’un potentiel financier bien plus important. Une amélioration de la liquidité pourrait donc engendrer des changements significatifs.

Bien sûr, un autre point à considérer est de savoir si, une fois la liquidité accrue, celle-ci pourra effectivement se diriger vers les marchés cryptos, étant donné certaines restrictions existantes. Mais Hong Kong a déjà donné une réponse : en matière de souplesse politique et de facilité d’accès, la situation est aujourd’hui bien différente de celle d’il y a quelques années.

Pour conclure, empruntons une célèbre phrase de Lei Jun (« Mi ») : « Quand le vent se lève, même un cochon peut voler. » Profiter de la tendance vaut mieux que lutter contre le courant. À nous non seulement d’attendre, mais aussi, quand le vent se lèvera, d’oser gravir les marches et de prendre notre envol.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News