Le rideau de fer des tarifs douaniers américains s'abat : quelle voie pour l'industrie minière cryptographique ?

TechFlow SélectionTechFlow Sélection

Le rideau de fer des tarifs douaniers américains s'abat : quelle voie pour l'industrie minière cryptographique ?

Les fabricants de machines minières peuvent étudier et exploiter la règle du « contenu américain » pour produire des équipements miniers éligibles à l'exemption tarifaire, tout en se tournant vers le marché de la revente de matériel minier d'occasion.

Rédaction : FinTax

1. La nouvelle politique tarifaire de Trump : contenu et motivations

1.1 Contenu de la politique

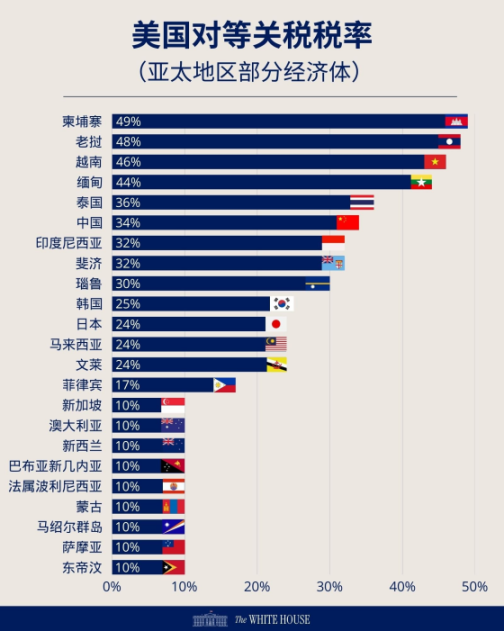

Le président américain Donald Trump a signé le 2 avril 2025 à la Maison Blanche deux ordonnances exécutives, annonçant que les États-Unis imposeraient un « tarif minimal de base » de 10 % à leurs partenaires commerciaux, tout en appliquant des taux plus élevés à certains pays. Un graphique publié montre que les taux de « réciprocité tarifaire » fixés par les États-Unis varient entre 10 % et 50 %. Le Royaume-Uni, l’Australie et Singapour sont concernés à hauteur de 10 %, les Philippines à 17 %, l’Union européenne à 20 %, le Japon à 24 %, la Corée du Sud à 25 %, la Chine à 34 %, le Vietnam à 46 %, le Cambodge à 49 %… Selon Trump, ces nouvelles mesures tarifaires visent à relancer l'industrie manufacturière américaine et à « rendre sa richesse à l'Amérique ». Le « tarif de base » entrera en vigueur le 5 avril, tandis que le mécanisme de « réciprocité tarifaire » s'appliquera à partir du 9 avril.

Le cœur de cette nouvelle politique réside dans ce qu'on appelle le « tarif réciproque » (Reciprocal Tariff). Toutefois, certaines exceptions s'appliquent, notamment : (1) les produits soumis à l'article 50 USC 1702(b) ; (2) les produits sidérurgiques, aluminium, automobiles et pièces automobiles déjà couverts par les droits au titre de l'article 232 ; (3) le cuivre, les médicaments, les semi-conducteurs, les produits du bois, certains minéraux critiques ainsi que les énergies et produits énergétiques listés à l’annexe 2 de l’ordonnance ; (4) les marchandises assujetties aux taux prévus à la colonne 2 du Tarif douanier harmonisé des États-Unis (HTSUS) ; (5) tous les produits pouvant être ultérieurement soumis à des droits au titre de l'article 232 ; (6) les produits canadiens et mexicains conformes aux règles d’origine de l’ACEUM ; (7) les produits contenant une composante américaine d'une valeur au moins égale à 20 % du prix total du bien (la composante américaine étant définie comme la valeur attribuable à une production entièrement réalisée aux États-Unis ou découlant de composants ayant subi une transformation substantielle sur place).

1.2 Analyse des motivations

La Maison Blanche affirme que cette nouvelle politique tarifaire vise à corriger le déficit commercial chronique des États-Unis par une révision majeure du système douanier, afin de créer un environnement concurrentiel équitable pour les entreprises et travailleurs américains. En réalité, si les facteurs économiques constituent une partie des motifs, Trump a intensifié les droits dès le début de son mandat pour plusieurs raisons :

Premièrement, les considérations économiques. Les États-Unis accumulent depuis longtemps un déficit commercial important. Selon les déclarations officielles, cela « a entraîné une désindustrialisation du pays, freiné le développement de capacités manufacturières avancées, compromis des chaînes d'approvisionnement critiques et rendu l'industrie de défense dépendante d'adversaires étrangers ». Officiellement, la réduction du déficit et la revitalisation de l'industrie manufacturière constituent donc la principale motivation économique de cette escalade tarifaire.

Deuxièmement, les facteurs politiques. L’électorat de Trump et du parti républicain repose principalement sur les classes ouvrières et les conservateurs, qui sont aussi les principales victimes de la délocalisation industrielle américaine. Recourir aux droits de douane pour réaliser le slogan politique « Make America Great Again » constitue une stratégie clé pour répondre aux attentes électorales, tenir les promesses de campagne et consolider leur base électorale. Par ailleurs, renforcer les barrières commerciales revient fondamentalement à maintenir la position centrale des États-Unis dans l’ordre économique et politique mondial, utilisant les moyens économiques au service d’objectifs géopolitiques.

Troisièmement, les facteurs liés au leadership personnel. D’un certain point de vue, cette politique reflète le passé d’homme d’affaires de Trump. Moins intéressé par la planification économique à long terme, il privilégie les gains immédiats pendant son mandat, façonnant une image politique de « priorité à l’Amérique », et utilise volontiers les tarifs comme « monnaie d’échange » dans les négociations internationales.

2. Impact des droits de douane sur l’industrie minière du crypto

L’annonce de cette politique a provoqué une forte réaction sur les marchés. Le 2 avril, les contrats à terme boursiers américains ont chuté brutalement, entraînant avec eux le marché cryptographique. Récemment, le bitcoin est passé de 88 500 $ à 82 000 $, soit une baisse de 3 %, tandis que les altcoins majeurs tels que BNB, SOL et XRP ont accusé des pertes encore plus sévères. Au-delà de l’effet global sur les marchés financiers traditionnels et cryptographiques, l’impact spécifique de cette politique sur l’industrie minière du crypto mérite une attention particulière.

2.1 Impact de la nouvelle politique tarifaire sur l’industrie minière du crypto

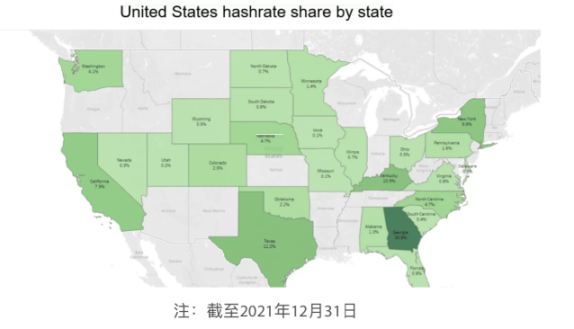

Grâce à ses ressources énergétiques abondantes et bon marché, à ses infrastructures solides et à sa puissance financière, les États-Unis sont devenus le marché minier cryptographique le plus important au monde. Selon les statistiques de décembre 2024, les États-Unis représentaient environ 36 % du hachage mondial, devançant nettement la Russie (16 %), la Chine (14 %) et les Émirats arabes unis (3,75 %), façonnant ainsi la structure globale du secteur minier du crypto. À l’aube de 2025, cette part pourrait dépasser 40 %, voire approcher les 50 %.

Un tel niveau de puissance de calcul implique une forte demande en matériel minier, or les États-Unis ne produisent pas localement la majorité des machines minières, qui sont principalement importées. Ainsi, dans la chaîne d’approvisionnement minière, les fabricants situés en amont et en aval – fournisseurs de matières premières, assemblage et distribution des machines – sont directement touchés par cette politique tarifaire. Les matières premières comprennent les puces, composants et autres pièces détachées. Les puces, éléments centraux des machines minières, proviennent essentiellement de Samsung (Corée du Sud) et TSMC (Taïwan), tandis que les autres composants sont principalement fournis par des entreprises chinoises et asiatiques du Sud-Est. Quant à l’assemblage, en raison des coûts salariaux, la Chine et l’Asie du Sud-Est, grâce à une main-d’œuvre nombreuse et peu coûteuse, assurent la majeure partie de cette étape. Or, tous ces pays ou régions sont inclus dans la liste des bénéficiaires de tarifs réciproques, avec des taux atteignant près de 50 % pour le Cambodge, le Laos ou le Vietnam. Ces droits prohibitifs créent une situation perdant-perdant : d’une part, ils augmentent directement le prix d’importation des machines minières, réduisent la rentabilité des fabricants sur le marché américain, leur principal débouché, portant ainsi un nouveau coup dur à un secteur dont la croissance ralentit déjà. D’autre part, une partie de ces coûts sera reportée sur les mineurs américains, augmentant fortement leurs charges opérationnelles. Surtout, depuis que le prix du bitcoin a commencé à reculer depuis son sommet de 100 000 $, les bénéfices des mineurs se sont fortement contractés. Si les prix des machines grimpent, certains mineurs risquent de ne plus couvrir leurs coûts et devront fermer leurs fermes. Plus largement, une diminution trop importante du nombre de nœuds miniers menace l’efficacité et la sécurité des blockchains, nuisant fondamentalement à l’ensemble du secteur cryptographique.

2.2 Cas d’exemption et incertitudes

Plusieurs cas d’exemption existent, notamment pour certains semi-conducteurs et produits fabriqués aux États-Unis, mais ils s’appliquent difficilement au secteur des machines minières. Premièrement, le gouvernement Trump utilise le système HTS (Tarif douanier harmonisé) pour associer chaque produit à un code douanier précis, déterminant ainsi le taux applicable. Or, l’annexe publiée ne mentionne qu’un petit nombre de codes HTS dans le domaine des semi-conducteurs, et les modèles de puces utilisés dans les machines minières actuelles n’y figurent pas. Deuxièmement, selon la règle de « composante américaine », un produit peut être exempté si sa valeur incorporant des éléments fabriqués aux États-Unis atteint au moins 20 %. Cependant, les États-Unis ne sont ni producteurs de puces ni centres d’assemblage pour les machines minières, toutes ces étapes étant réalisées dans des zones frappées par les nouveaux droits. Il est donc très difficile pour les fabricants de machines minières de bénéficier de cette exemption.

Par ailleurs, l’incertitude politique entourant ces mesures reste notable. Plusieurs pays ont annoncé des mesures de rétorsion, notamment la Chine, l’Australie et le Canada. Par exemple, la Commission des droits de douane du Conseil des affaires d’État chinois a décrété, à compter du 10 avril 2025, une surtaxe de 34 % sur toutes les importations originaires des États-Unis, marquant une contre-mesure concrète. D'autres pays adoptent une attitude plus conciliante : face aux droits élevés américains, le Vietnam propose de ramener ses propres droits à 0 %, le Cambodge à 5 %, et les dirigeants respectifs ont convenu de poursuivre les négociations bilatérales sur les tarifs. Après ces arbitrages politiques, la mise en œuvre effective des tarifs pourrait être modifiée. Selon la logique de réciprocité, si certains pays – particulièrement en Asie du Sud-Est – baissent leurs droits sur les exportations vers les États-Unis, ils pourraient obtenir des allégements fiscaux, atténuant ainsi l’impact global sur l’industrie minière du crypto. C’est peut-être là un faible espoir à court terme dans un contexte autrement sombre.

3. Pistes de sortie : comment l’industrie minière du crypto peut-elle s’adapter ?

3.1 L’échec des stratégies traditionnelles

Les stratégies classiques de contournement tarifaire, comme le transfert commercial, risquent d’être peu efficaces. Lors de la guerre commerciale sino-américaine de 2018, les entreprises chinoises avaient contourné les droits en passant par le Vietnam, la Thaïlande ou d’autres pays d’Asie du Sud-Est, y compris pour les machines minières. Cette fois, l’étendue de la politique de « tarif réciproque » est sans précédent, presque globale, et la quasi-totalité de la région Asie-Pacifique, principale destination de relocalisation, est désormais visée. Trouver une voie détournée vers des zones non affectées devient extrêmement difficile. Quant à la pratique consistant à sous-déclarer la valeur des machines minières lors du dédouanement pour réduire les droits, elle comporte de forts risques juridiques : en cas de détection, les amendes peuvent être sévères, voire entraîner des poursuites pénales.

Les États-Unis, premier marché minier mondial, concentrent de nombreux mineurs et une forte demande en équipements. Puisque la nouvelle politique tarifaire de Trump augmente leurs coûts de production, serait-il envisageable de miner ailleurs, sans acheter de machines sur le sol américain ? Après tout, avant l’interdiction chinoise de l’exploitation minière en 2021, plus des deux tiers des activités minières mondiales se concentraient en Chine, et la migration vers les États-Unis montre que ce secteur n’a pas de dépendance absolue à un lieu donné. En réalité, installer des fermes minières ailleurs présente des avantages et inconvénients. L’avantage principal est d’éviter les risques liés aux droits de douane. Mais les inconvénients sont sérieux : premièrement, les entreprises doivent assumer les risques liés au déménagement et à la reconstruction des installations ; deuxièmement, les États-Unis disposant de ressources électriques abondantes, miner ailleurs avec une électricité plus chère ou recourir à la location de puissance de calcul fait perdre tout avantage économique ; troisièmement, et surtout, les États-Unis offrent un cadre réglementaire favorable, un environnement juridique stable et un marché cryptographique dynamique, garantissant la stabilité et la durabilité de l’activité minière, tout en limitant les risques de « cygne noir » liés à l’incertitude politique.

3.2 Quelques pistes exploratoires

Au-delà de l’espoir que Trump revienne sur sa décision ou ajuste les tarifs pour certaines régions, les mineurs et fabricants de machines minières pourraient envisager deux pistes :

Premièrement, les mineurs peuvent se tourner vers le marché des machines d’occasion. Les droits de douane concernent les importations, donc les transactions internes aux États-Unis sur du matériel d’occasion n’en sont pas assujetties. Ils peuvent ainsi déployer rapidement leurs fermes et répondre à la hausse de la demande en puissance de calcul. Toutefois, les prix des machines d’occasion sont volatils, les spécifications souvent hétérogènes, et leurs performances généralement inférieures, ce qui peut ne pas suffire aux besoins miniers actuels.

Deuxièmement, les fabricants peuvent étudier et exploiter la règle de « composante américaine » pour concevoir des machines éligibles à l’exemption. Comme mentionné précédemment, étant donné que le mandat de Trump vient seulement de commencer et que les tarifs ont une dimension politique, ces barrières commerciales pourraient durer plusieurs années. Dans ce contexte, les solutions à court terme seront insuffisantes : des mesures de conformité à long terme doivent être envisagées. Contrairement aux règles traditionnelles d’origine, le seuil de 20 % de « composante américaine » vise à faciliter le retour d’activités manufacturières aux États-Unis, en encourageant les entreprises étrangères à y transférer des étapes à haute valeur ajoutée (recherche, production de composants clés). Sous ce régime, indépendamment d’autres contraintes, les fabricants de machines minières pourraient chercher des alternatives locales aux composants fortement taxés, comme les puces, ou scinder leurs entités IP et fabrication afin d’augmenter la valeur américaine intégrée. Par exemple, un fabricant étranger pourrait collaborer avec un fondeur américain pour développer des puces minières, ou acheter des modules de puces assemblés localement aux États-Unis (comme ceux produits par l’usine de TSMC en Arizona), intégrant ainsi ces coûts dans la valeur d’origine américaine et augmentant la proportion de composante américaine pour éviter les droits. Autre piste : créer une société technologique holding aux États-Unis, détenant les brevets clés (design des puces, algorithmes), puis autoriser une filiale étrangère à produire les machines. Cette solution comporte toutefois des risques fiscaux, nécessitant une analyse approfondie avant mise en œuvre.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News