Morph Pay : Une nouvelle ère commence, dépassant BAYC, l'avenir de la finance hors chaîne avec la NFT 3.0

TechFlow SélectionTechFlow Sélection

Morph Pay : Une nouvelle ère commence, dépassant BAYC, l'avenir de la finance hors chaîne avec la NFT 3.0

Chaque détenteur de carte Morph Pay écrit l'histoire des paiements Web3 de la prochaine génération.

Chaque cycle de la cryptosphère s’inscrit dans une narration décentralisée : des ICO aux balbutiements, au DeFi Summer de 2021, puis à la narration on-chain de ce nouveau cycle, les modes d’émission d’actifs et les transformations des structures financières façonnent profondément l’évolution du Web3. Au niveau Crypto Native, les NFT sont désormais entrées dans l’ère du 3.0 ; tandis qu’au point d’entrée du trafic Web2, le secteur PayFi, pont entre finance traditionnelle et Web3, s’impose comme la prochaine grande opportunité mondiale aux milliards de dollars.

Le 25 février, Morph, une blockchain grand public mondiale dédiée à l’adoption massive du Web3, a officiellement lancé Morph Pay, un écosystème financier complet combinant l’infrastructure bancaire Web2 et les rendements décentralisés du Web3. Morph Pay n’est pas seulement une carte de paiement classique : c’est un produit emblématique né de la convergence des RWA (Actifs Réels Tokenisés) et de la vague NFT 3.0.

Cet article vous invite à découvrir l’émergence de Morph Pay sur le terrain du PayFi, ainsi que l’évolution logique des NFT, de la version 1.0 à la 3.0.

PayFi, mais bien plus encore

PayFi crée de nouveaux produits et expériences financières fondés sur la valeur temporelle de la monnaie, redéfinissant radicalement les flux de capitaux sur les marchés financiers. Le marché des paiements seul représente plus de 40 000 milliards de dollars, alors que PayFi n’en occupe encore qu’une infime partie. Même en restant prudent, si PayFi parvient à capter 10 % du volume total des transactions numériques mondiales d’ici 2030, sa taille atteindrait alors 1 800 milliards de dollars.

Un outil de paiement clé en main offrant jusqu’à 30 % de rendement annuel

Le secteur des paiements souffre de processus complexes impliquant de multiples vérifications et interventions humaines. Un simple virement nécessite déjà le remplissage fastidieux de formulaires, une validation manuelle par la banque, sans compter les frais élevés pour les transferts transfrontaliers et les coûts de traitement, qui empêchent les institutions de proposer des conditions avantageuses aux consommateurs.

Dans ce contexte, Morph Pay propose une solution aux difficultés du système traditionnel. Profitant de ses avantages techniques, Morph Pay prend en charge les paiements multi-devises ainsi que Google Pay et Apple Pay, permettant des paiements internationaux rapides avec uniquement un mot de passe.

En tant que produit de paiement issu de la blockchain grand public Morph, il offre non seulement une solution intégrée de regroupement des rendements DeFi – avec un taux d’intérêt annuel pouvant atteindre 30 % sur les dépôts d’actifs cryptographiques – mais permet aussi aux utilisateurs d’utiliser directement leurs gains DeFi via des contrats intelligents pour leurs dépenses quotidiennes, assurant une transition fluide entre valorisation des actifs et usage pratique. En outre, les utilisateurs peuvent participer à des airdrops exclusifs et à des programmes d’incitation proposés par Morph et ses partenaires écosystémiques, tels que BulbaSwap ou Momodrome, deux projets en plein essor.

« Buy Now Pay Never » n’est plus une promesse vide inscrite sur une diapositive ou un slogan creux.

Une carte noire haut de gamme, conçue pour une adoption massive en Web2

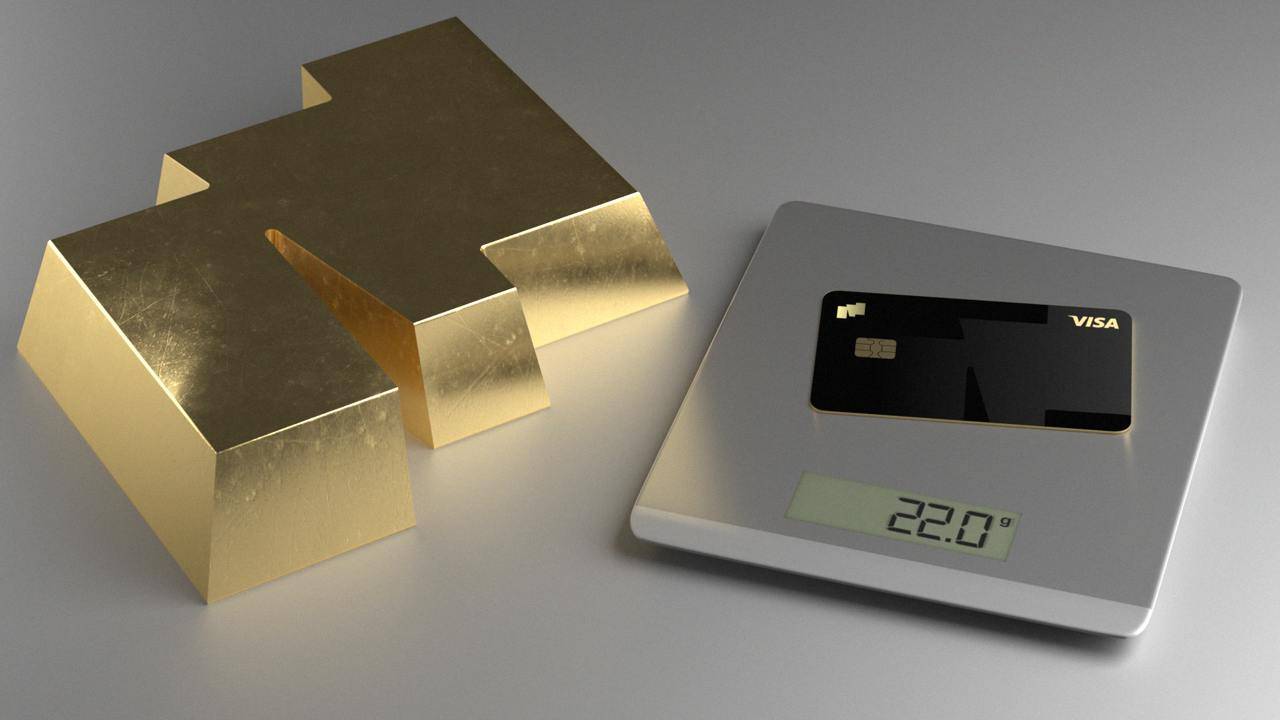

MorphBlack, la version phare de Morph Pay, est une carte physique fabriquée en or noir pesant 22 grammes, alliant attributs financiers et luxe.

Dans la finance traditionnelle, la carte noire symbolise richesse et statut social élevé. Les détenteurs de cartes telles que l’American Express Centurion Black Card sont souvent des personnalités politiques, milliardaires ou célébrités. En Chine, les clients titulaires de telles cartes sont considérés comme des clients VIP des banques. Aujourd’hui, la première carte noire pour jeunes, Morph Black, inaugure « officiellement » les services financiers haut de gamme dans l’univers de la crypto : les détenteurs bénéficient d’accès salons d’aéroports, de réductions dans des hôtels prestigieux, ainsi que d’avantages invisibles mais précieux. Sans oublier l’exonération permanente des frais annuels, l’absence de verrouillage des fonds, ou encore la conversion instantanée vers des monnaies fiduciaires, offrant une expérience utilisateur entièrement fluide et incarnant pleinement le principe « utiliser ses actifs crypto quand on veut, où on veut ».

Pourtant, Morph Pay ne se contente pas de réinventer la roue dans le domaine du PayFi. En améliorant l’expérience utilisateur, MorphBlack annonce surtout l’avènement officiel de l’ère NFT 3.0 grâce à une simple carte physique.

Ouvrir l’avenir des infrastructures financières depuis NFT 3.0

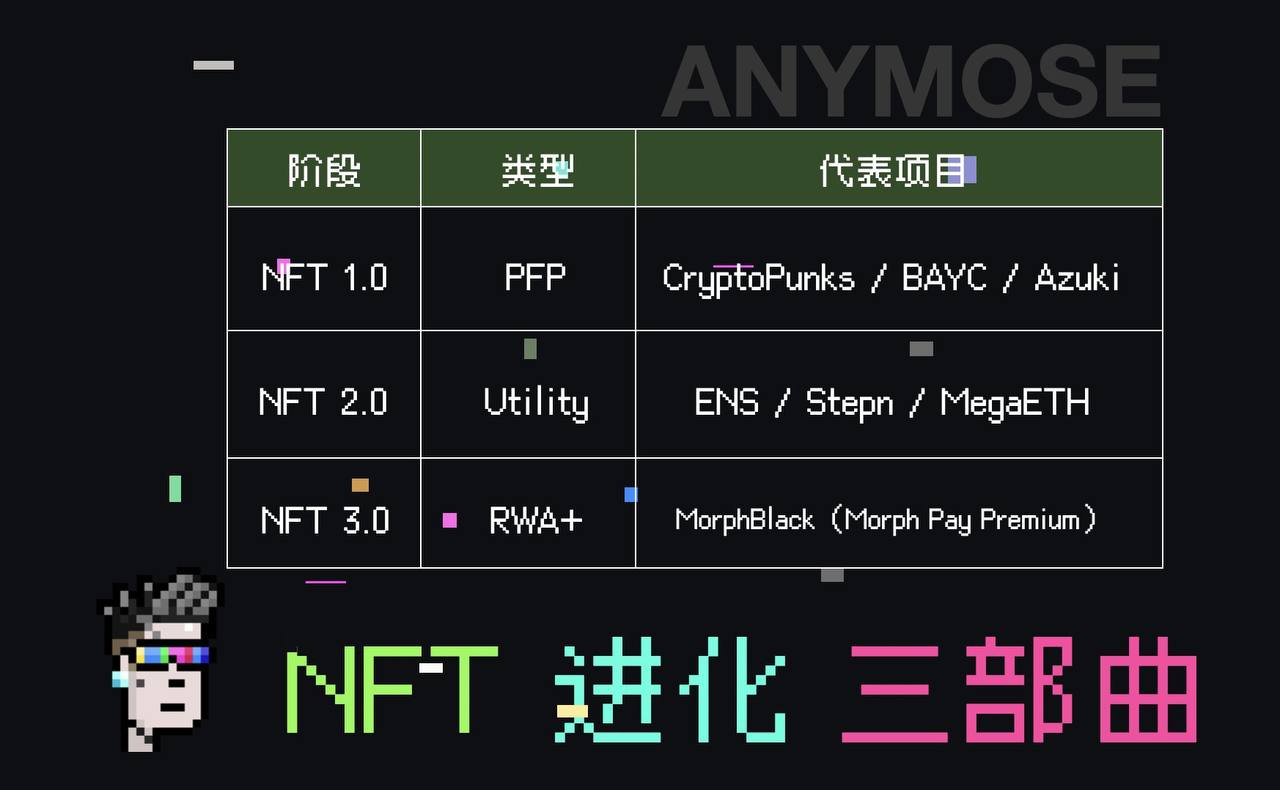

En 2022, le marché des NFT a connu un krach sans précédent. L’effondrement spectaculaire des prix des NFT telles que BAYC ou Azuki a conduit beaucoup à proclamer « la mort des NFT ». Pourtant, la réalité va bien au-delà des apparences. Tout comme Google ou Amazon sont nés après l’éclatement de la bulle Internet, l’évolution des NFT n’a jamais cessé. Elles passent d’un « festival spéculatif » à une ère de « coexistence virtuel-réel ». Les NFT ne sont pas mortes : elles ont simplement retiré leurs habits voyants pour adopter une forme plus résiliente. Quand MorphBlack incarne physiquement une NFT sous forme de carte bancaire, elle ne change pas seulement la manière de payer, mais redéfinit toute la structure financière entre monde numérique et monde réel.

L’ère pré-NFT : le réveil dans la bulle

NFT 1.0 correspond à l’âge d’or – et à la bulle – des PFP (portraits profil). En 2017, CryptoPunks a allumé la première étincelle avec ses avatars pixelisés générés algorithmiquement. En 2021, BAYC a déclenché un engouement massif autour du symbole social du « club des singes ». À cette période, les NFT étaient de purs « symboles d’identité numérique », achetés pour leur art, leur narration ou leur sentiment d’appartenance communautaire. Mais lorsque le marché a pris conscience de leur faible utilité concrète, la bulle a explosé.

NFT 2.0 marque le passage du « virtuel pur » à l’« utilitaire ». Après le reflux du phénomène PFP, l’industrie s’est mise à explorer des cas d’usage réels pour les NFT, inaugurant l’ère NFT 2.0. Par exemple, les noms de domaine ENS reposent sur le standard ERC-721 d’Ethereum, chaque nom ENS étant donc un NFT. Cela signifie que les utilisateurs peuvent gérer et vendre leurs domaines ENS exactement comme n’importe quel autre NFT. Il en va de même pour les objets de jeu tokenisés : Stepn a lancé la mode des chaussures de course, liant comportement réel et économie virtuelle, ajoutant ainsi une véritable utilité aux NFT.

Cette évolution s’est poursuivie jusqu’à aujourd’hui, les NFT porteurs de droits devenant dominants. Katio accorde aux détenteurs de NFT des droits d’airdrop et de vote, tandis que MegaETH utilise ingénieusement les SBT comme solution innovante de financement dans ce nouveau cycle. À ce stade, les NFT commencent à jouer un rôle fonctionnel, mais restent fondamentalement des « outils en ligne », incapables de franchir les frontières du monde numérique.

L’ère post-NFT : la « matérialisation » des NFT

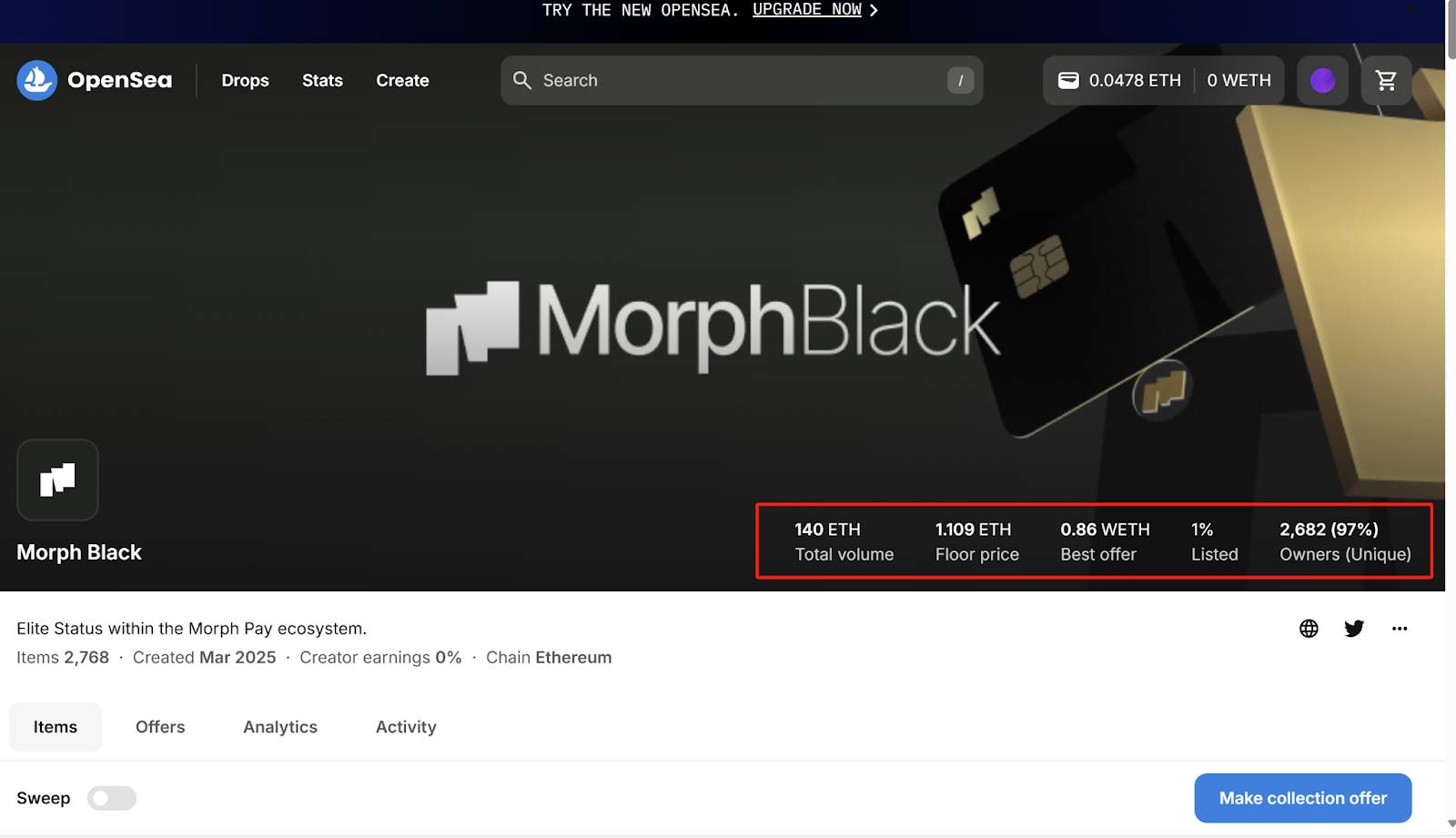

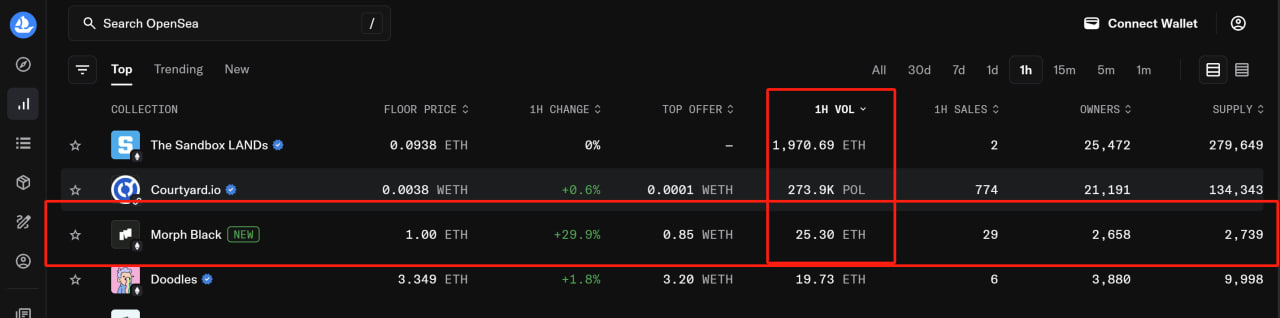

En 2025, avec les avancées réglementaires du Web3, l’évolution des NFT atteint un tournant décisif : la transition de NFT 2.0 vers NFT 3.0. Les NFT s’intègrent profondément aux actifs du monde réel (RWA), devenant un pont vers l’économie réelle. Ce changement révolutionnaire trouve son incarnation dans Morph Black, la première carte bancaire physique au monde basée sur une NFT, lancée par Morph.

Morph Black fusionne les droits on-chain et off-chain. Une NFT n’est plus une simple carte numérique flottant dans les bulles financières blockchain, mais devient une identité numérique unique, luxueuse, utilisable dans la vie quotidienne pour payer, consommer et vivre. Cette initiative de Morph Pay s’aligne parfaitement avec les tendances stratégiques actuelles de RWA et de PayFi.

Sur le plan vertical, Morph Black intègre plusieurs droits natifs du Web3 :

(1) Détener une carte Morph Pay fait automatiquement de vous un contributeur de l’écosystème, vous donnant priorité pour recevoir des airdrops potentiels de Morph et de ses partenaires (comme BulbaSwap, Momodrome, etc.). Selon l’économie token officielle, 10 % des jetons écosystémiques seront spécifiquement alloués pour inciter les utilisateurs de Morph Pay, garantissant aux premiers participants les dividendes à long terme du développement du protocole.

(2) Morph Pay remet réellement le pouvoir de gouvernance à la communauté. Les détenteurs peuvent participer activement au développement du protocole via des votes sur des propositions ou des ajustements de paramètres, notamment sur les règles de distribution des airdrops ou les pondérations des pools de rendement. Le modèle « détenteur = actionnaire » transforme l’utilisateur d’un simple fournisseur de liquidités en véritable architecte de l’écosystème.

(3) La carte premium Morph Black, destinée aux utilisateurs à fort patrimoine, repose sur des protocoles institutionnels de gestion des risques comme Ethena ou Huma. Grâce à ces fonds de rendement sécurisés, combinés aux subventions de liquidité et aux attentes d’airdrops de l’écosystème Morph, elle construit un moteur de rendement composé atteignant 30 % par an. Ce modèle, associant rendement de base à faible risque et bonus écosystémiques, permet un retour sur investissement inégalé par la finance traditionnelle, tout en préservant la sécurité des fonds.

Sur le plan horizontal, Morph Black inaugure un écosystème financier global intégrant à la fois l’infrastructure bancaire Web2 et les capacités de rendement décentralisé du Web3. Morph Pay autorise des retraits ponctuels jusqu’à 1 million de USDT sans vérification, résolvant définitivement les difficultés de conversion des gros actifs. En parallèle, l’équipe de Morph Pay a mis en place un système extrêmement compétitif de frais et de cashback : le taux de conversion crypto-fiduciaire descend à 0,3 %, et les dépenses transfrontalières bénéficient d’un cashback de 1 %. Ainsi, les actifs numériques libèrent pleinement leur pouvoir d’achat dans les usages courants, sans crainte de sortie de fonds. Morph Black fait partie des premières applications à réussir le mapping effectif des RWA vers des droits tokenisés, et à les rendre opérationnels dans le monde Web2, marquant ainsi l’accélération de l’ère NFT 3.0.

Conclusion

Dans le paysage actuel du PayFi, les cartes U traditionnelles ne font essentiellement que drainer du Web2 vers le Web3, agissant comme des livrets d’épargne attirant des utilisateurs extérieurs grâce à de hauts APY en crypto. Morph Pay est la première vraie carte U du Web3, reliant organiquement les droits on-chain et l’écosystème Morph, et réalisant une intégration complète, de l’intérieur vers l’extérieur, entre Crypto Native et des scénarios concrets en Web2.

Morph, en tant que blockchain grand public mondiale, n’a pas encore procédé à son TGE, et son écosystème continue de s’améliorer. À l’avenir, Morph collaborera avec davantage de projets, institutions financières et solutions de paiement afin d’approfondir l’intégration entre Morph Pay et l’écosystème Morph, élargissant ainsi le champ d’applications possibles. Le parcours de Morph Pay, amorcé sur le terrain du PayFi puis étendu à l’ère NFT 3.0, ne fait que commencer. Tout est encore à venir. Ici, chaque achat incarne « Buy Now Pay Never » ; ici, chaque paiement impulse l’ère des NFT porteurs de droits. Dans cette ère de transformation profonde, Morph Pay redéfinira la future architecture financière du Web3 avec les 22 grammes de son « poids spirituel ».

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News