Récession économique artificielle : orientations sectorielles et enseignements du marché dans l'alternance des cycles

TechFlow SélectionTechFlow Sélection

Récession économique artificielle : orientations sectorielles et enseignements du marché dans l'alternance des cycles

Nous traversons une transformation de système ou d'environnement, et cette période d'ajustement pourrait n'être qu'un simple repli du marché et une contraction économique.

Auteur : Doug O'Laughlin

Traduction : TechFlow

Désolé d’avoir disparu récemment. Je viens de terminer mon déménagement à New York, tout en faisant face à certains problèmes de santé. Une information à partager : je prendrai une semaine de repos à partir du 27 mars pour récupérer après une intervention chirurgicale ambulatoire. Mais passons maintenant aux choses sérieuses.

Les marchés ajustent rapidement leurs valorisations en prévision d’un ralentissement économique imminent, en partie en raison des politiques du gouvernement Trump et des pressions importantes exercées sur le dollar. Je vais faire un résumé informel depuis une perspective macroéconomique, puis aborder le secteur des semi-conducteurs ainsi que les domaines qui m’intéressent. Commençons par la vue d’ensemble, puis approfondissons.

Récession « fabriquée » et rendement de l’obligation à 10 ans

Les commentaires récents suggèrent que le gouvernement actuel accorde désormais plus d’importance au rendement de l’obligation américaine à 10 ans qu’au niveau des marchés boursiers — marquant un changement par rapport aux stratégies passées (comme celle dite de « protection Trump »). Lors d’un entretien sur Fox News, l’expression « période de transition » a été mentionnée à plusieurs reprises, indiquant un déplacement de l’attention du gouvernement vers les signaux émanant du marché obligataire.

L’indicateur clé ici est le rendement de l’obligation à 10 ans. Ce taux correspond au coût d’emprunt du gouvernement américain. En abaissant ce taux clé, on peut améliorer l’accessibilité au logement ou faciliter l’achat de véhicules par les consommateurs. Toutefois, manipuler le rendement de l’obligation à 10 ans n’est pas aussi direct que d’ajuster les taux d’intérêt. Les taux d’intérêt sont principalement déterminés par le Federal Reserve via le taux d’appel interbancaire à un jour, tandis que le prix de l’obligation à 10 ans résulte d’une mise aux enchères auprès d’investisseurs prêts à acheter ces titres — il s’agit donc d’un prix déterminé par le marché.

Le problème ? Le rendement de l’obligation à 10 ans n’est pas une science exacte. Personne ne sait vraiment comment fluctue précisément cette obligation sur 10 ans, dont le prix est fixé par les transactions et censé refléter l’inflation et la croissance réelle du PIB du pays émetteur.

Cela pose un défi. Les tarifs douaniers peuvent provoquer une pression inflationniste à court terme, tandis qu’une baisse du rendement à 10 ans vers 3 % (comme certains, comme Bessent, le prédisent) pourrait indiquer une révision à la baisse des attentes de croissance réelle. Dans ce cas, le marché pourrait considérer une récession comme un ajustement nécessaire.

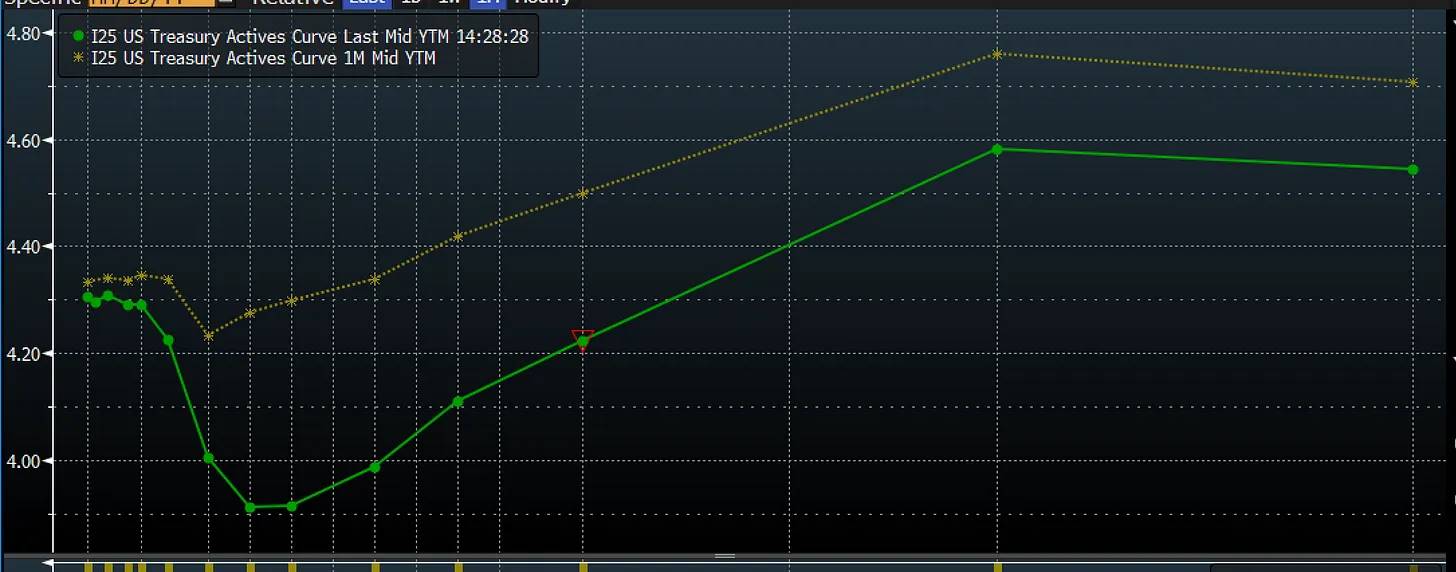

C’est exactement ce que le marché anticipe actuellement. Voici la courbe de rendement il y a un mois, puis aujourd’hui. Notamment, le segment court commence à baisser. Cela signifie que le marché intègre rapidement des taux à court terme plus bas, ainsi qu’un recul du taux des fonds fédéraux. Ce mouvement n’est probablement pas le signe d’une baisse de l’inflation, mais plutôt celui d’un affaiblissement économique et d’une perception selon laquelle la Fed baisse ses taux trop lentement.

Source : Bloomberg

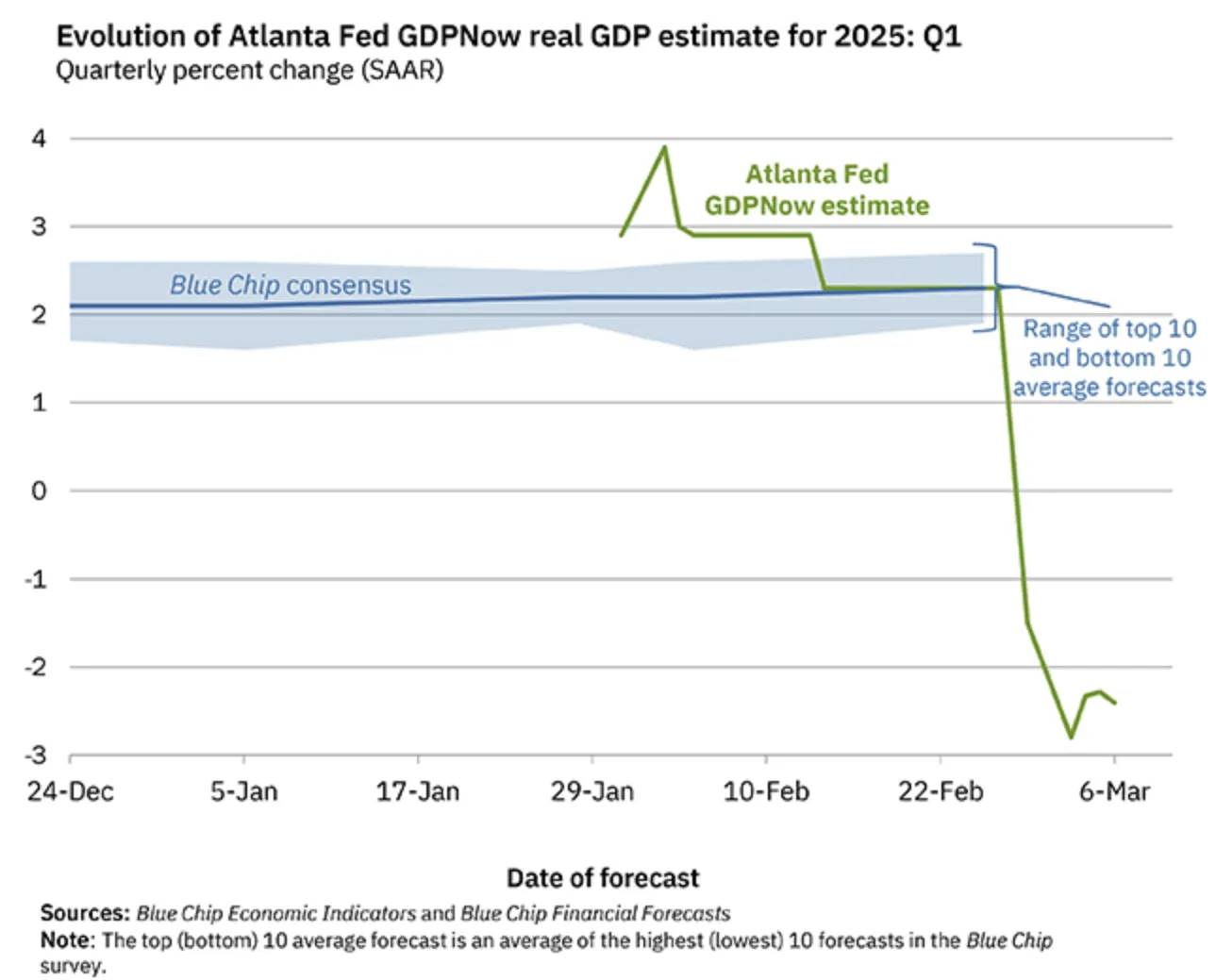

Nous vivons cela en temps réel. GDPNow (un outil de prévision économique en temps réel) prévoit désormais une contraction marquée de l’économie au premier trimestre — certes pour des raisons techniques, mais la tendance générale reste à la faiblesse.

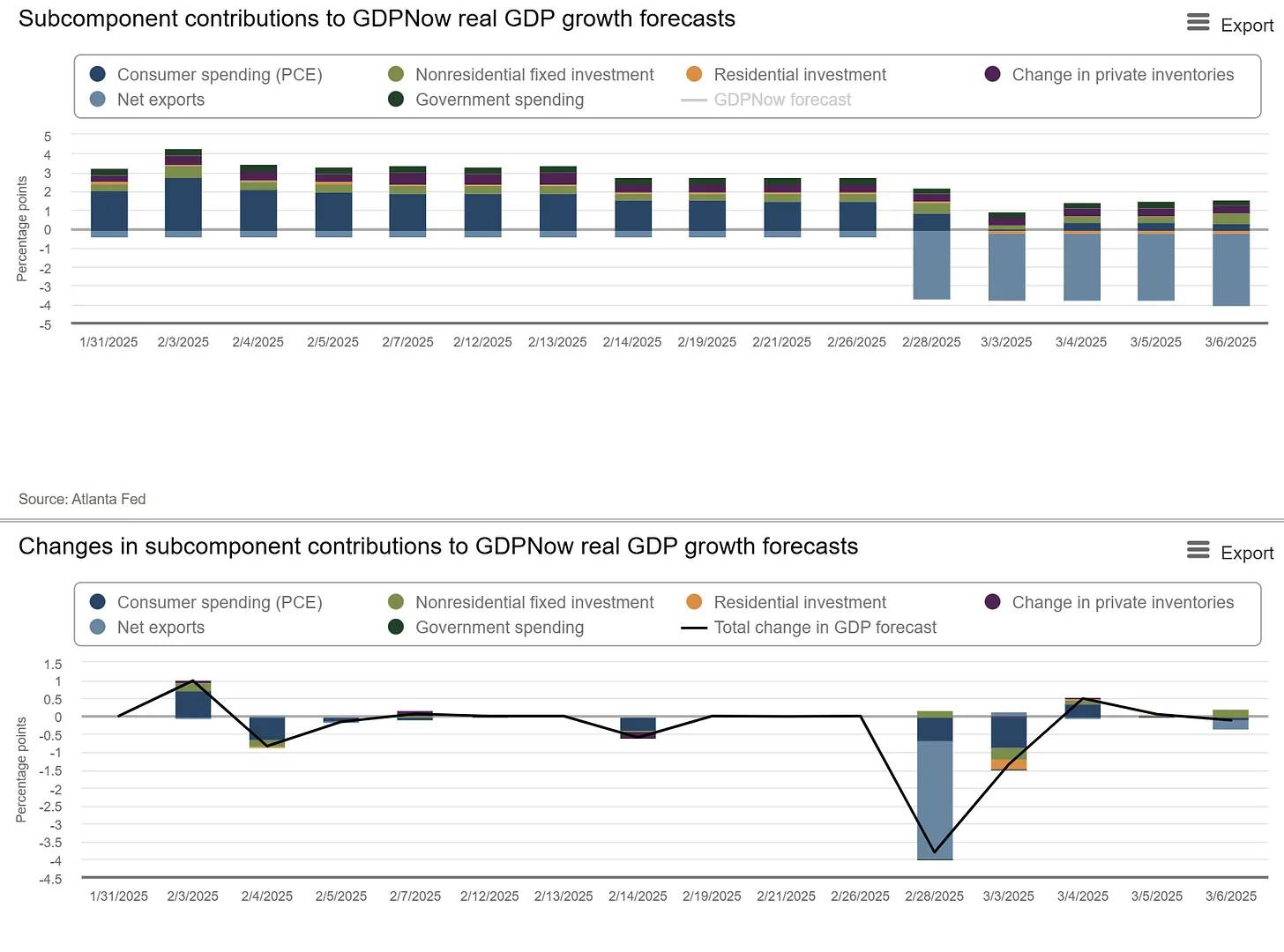

Un facteur important est l’impact des importations nettes sur le calcul du PIB. Les importations nettes sont soustraites du PIB, ce qui constitue une réaction anticipée aux droits de douane. Mais sous cette surface, l’économie s’affaiblit globalement. Le graphique ci-dessus montre l’évolution des contributions à la croissance et leurs estimations. Les importations pèsent fortement, mais surtout, les taux de variation dans la plupart des autres catégories se détériorent également.

Source : GDPNow

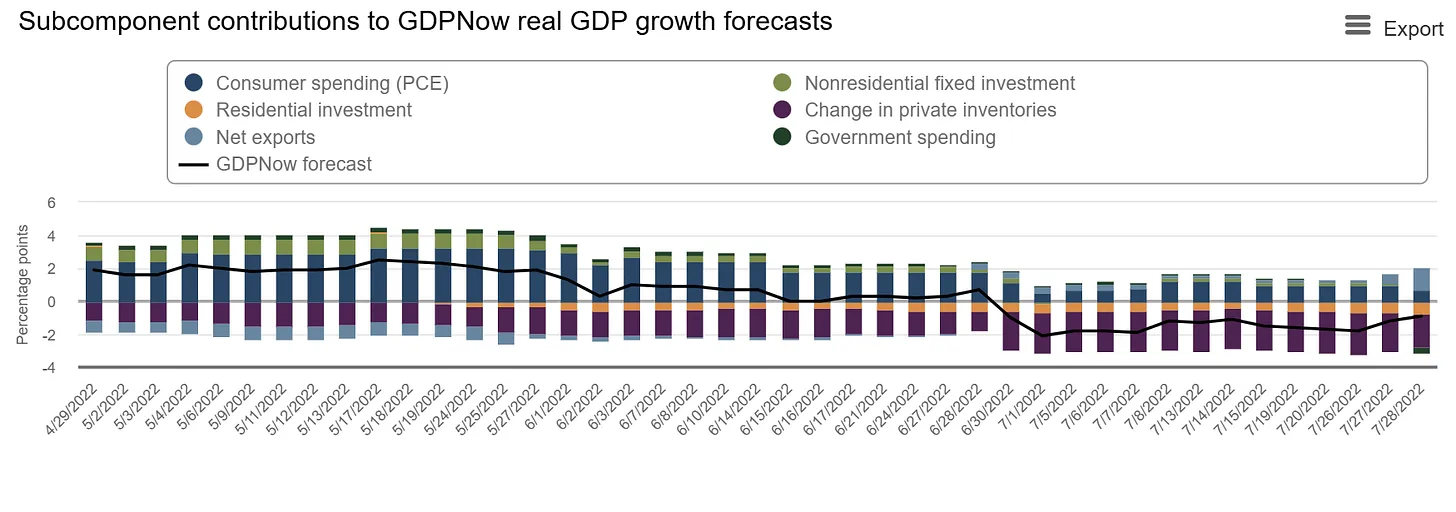

Le deuxième graphique illustre davantage cet affaiblissement des importations, tout en montrant une baisse des investissements résidentiels, des dépenses publiques (attendues) et des dépenses de consommation. À l’instar du deuxième trimestre 2022, lorsque l’économie avait connu une contraction, les taux de variation se détériorent brutalement. Voici le graphique des contributions à la croissance en 2022, lorsque l’économie avait été frappée par une forte réduction des stocks.

Cette situation s’était ensuite inversée rapidement avec la normalisation des stocks. Cette fois, l’effet anticipé des droits de douane sera-t-il un simple ajustement ponctuel, comme celui post-pandémie, ou entraînera-t-il un cercle vicieux d’érosion de la confiance des consommateurs et des entreprises ?

Le problème, c’est que la confiance des consommateurs commence à chuter, et certains indicateurs avancés (comme l’indice de confiance des consommateurs et l’indice composite avancé) amorcent également un déclin. Plus inquiétant encore, cette chute s’accélère. La plupart des indicateurs économiques et données de consommation semblent pointer vers une faiblesse accrue et une incertitude persistante.

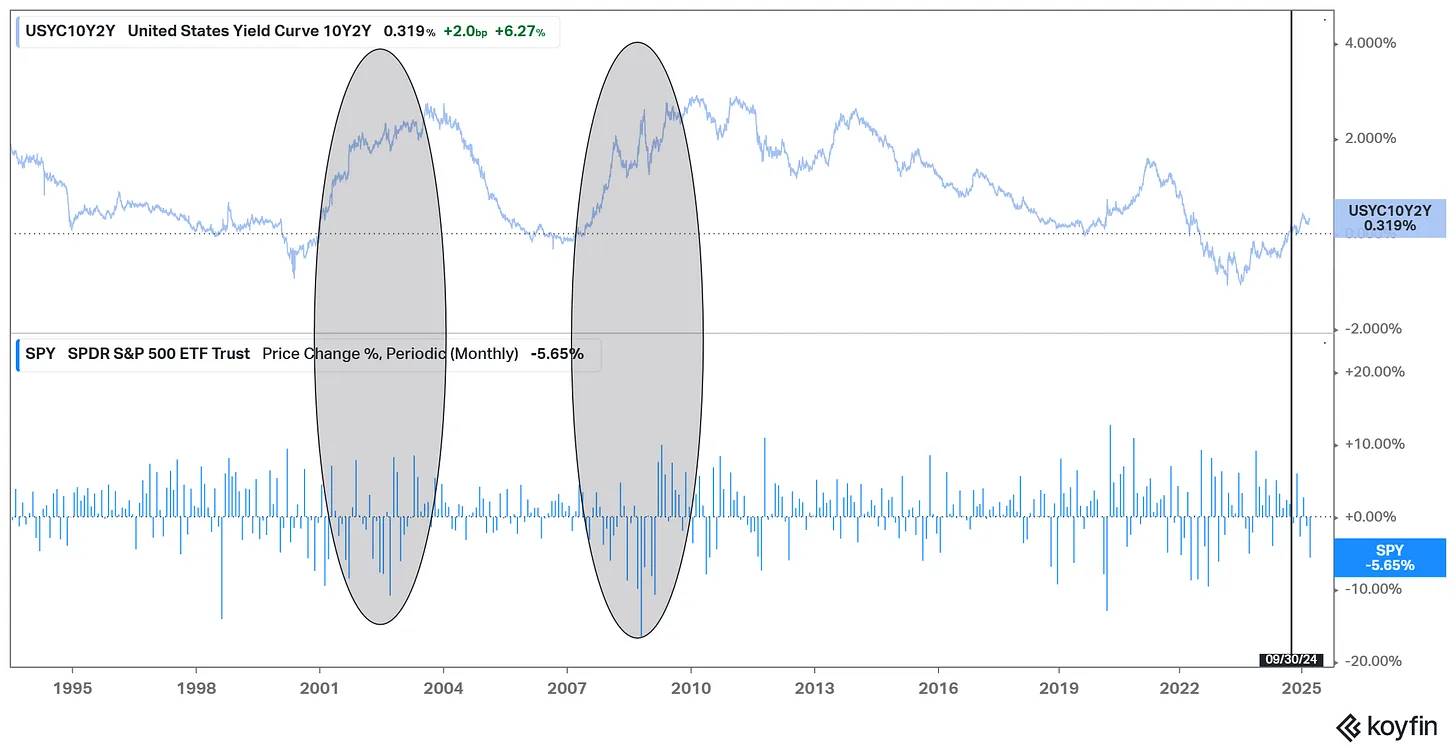

La courbe de rendement reflète des signes de faiblesse économique accompagnée d’une hausse des importations, une baisse de la confiance des consommateurs, et une possible récession technique. Les anticipations de ralentissement ont un effet réflexif : voir l’économie ralentir incite les agents à épargner davantage. Trump utilise désormais l’expression de « période de transition », or cette formulation n’est généralement pas un bon présage sur les marchés.

Le timing est très délicat. La courbe de rendement vient juste de retrouver une pente positive, ce qui précède presque toujours une période difficile. Quand la courbe devient plus pentue, les corrections ou récessions commencent. Autrement dit, l’inversion de la courbe précède habituellement une récession ; quand elle revient à la normale, c’est alors que la récession et son impact sur les marchés boursiers se font sentir. Nous observons justement que la courbe de rendement s’est inversée fin septembre dernier.

Source : Koyfin

Nous traversons maintenant la phase douloureuse. Un autre facteur clé est constitué par les droits de douane et l’incertitude, car en économie, l’incertitude est presque synonyme de volatilité. Quand nous ne savons pas si les tarifs seront à 10 %, 20 % ou 25 %, la prise de décision devient beaucoup plus complexe. Pourtant, un thème dominant ressort clairement : le commerce.

Déficit commercial et flux d’actifs

Les États-Unis affichent depuis longtemps un déficit commercial massif, ce qui signifie qu’ils importent plus qu’ils n’exportent. Or, ces dollars ne disparaissent pas : ils sont transférés comme paiement pour des biens et services à des entités étrangères. Ces fonds en devises sont généralement réinvestis dans les marchés financiers américains. Ainsi, le déficit commercial s’accompagne d’un afflux de capitaux qui finance l’achat d’actifs américains.

Il existe donc une dynamique naturelle où les dollars accumulés via le déficit commercial sont utilisés pour acheter des actifs américains. On peut y voir un afflux naturel de dollars généré par le commerce.

Toutefois, les politiques de Trump mettent explicitement l’accent sur le commerce via les droits de douane. Les tarifs augmentent naturellement les prix à la consommation, réduisent les échanges commerciaux, et, s’ils sont suffisamment élevés, diminuent le déficit commercial. Cela réduit la quantité de dollars revenant aux États-Unis, exerçant ainsi une pression négative sur les prix des actifs — un reflux de capitaux.

Augmenter les tarifs pourrait signifier que les entités étrangères accumulent moins de dollars, alors même qu’elles sont les plus grands acheteurs d’actifs américains. Par exemple, un grand groupe industriel japonais excédentaire avec les États-Unis, voyant ses activités réduites, diminuera ses achats d’actifs, y compris les obligations américaines. Sachant que les enchères d’obligations américaines font déjà face à un reflux de capitaux, et que 24 % de la dette est détenue par des investisseurs étrangers, cette baisse de la demande étrangère ferait grimper le rendement de l’obligation à 10 ans. Une situation très délicate.

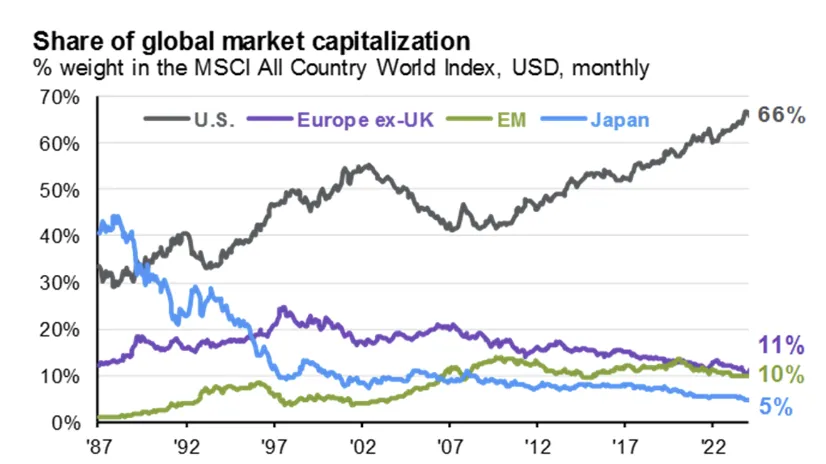

En relevant continuellement les droits de douane et adoptant une attitude négative vis-à-vis du commerce mondial, les États-Unis risquent de provoquer un reflux naturel de capitaux et pousser certaines entités étrangères à fuir les actifs américains. Après des décennies de déficit commercial, ce mécanisme pourrait s’emballer de manière incontrôlable. Le déficit commercial a longtemps servi de source naturelle d’afflux de capitaux. Ce graphique, souvent discuté, sur la part des États-Unis dans la capitalisation boursière mondiale, semble désormais illustrer une stratégie qui entrave cet afflux : les tarifs douaniers.

Source : Guide des marchés de JPMorgan

Un autre facteur d’incertitude est que l’« Occident » n’est plus aussi uni. Le Financial Times remet en question le partenariat transatlantique. Placer des actifs sur les marchés financiers d’alliés est une chose, mais cela change radicalement si ces alliés ne le sont plus fermement. Alors que les États-Unis se retirent et imposent des tarifs réciproques rappelant la loi Smoot-Hawley (des tarifs effectivement unilatéraux, évoluant vers une guerre commerciale bilatérale avec le Canada), il est difficile d’affirmer que leurs alliances restent solides.

La fracture commerciale implique une fracture d’alliances. Et à mesure que cela perdure, les actifs fuient. Un gouvernement américain vindicatif pourrait repousser le commerce européen vers la Chine, le plus grand centre manufacturier mondial. L’ordre mondial précédent est menacé, et miser tous ses atouts sur les États-Unis ne semble plus une stratégie avisée. Alors, où iront les actifs ? Pour l’instant, l’Europe apparaît comme le principal bénéficiaire.

Inversion des rôles entre États-Unis et Europe

Un schéma ironique voit les États-Unis et l’Union européenne échanger étrangement leurs rôles. Soutenue par une vague d’annonces massives d’investissements dans l’intelligence artificielle et de nouveaux projets potentiels de dépenses de défense, l’Europe fait quelque chose qu’elle négligeait depuis longtemps : dépenser en déficit.

En parallèle, augmenter les recettes via les droits de douane tout en réduisant drastiquement les coûts correspond exactement à la définition d’une politique d’austérité. C’est précisément la stratégie que l’Europe a adoptée après la crise financière, et aujourd’hui, les rôles s’inversent. L’austérité a un bilan désastreux, tandis que les dépenses en déficit ont permis à l’économie américaine de dominer après la crise.

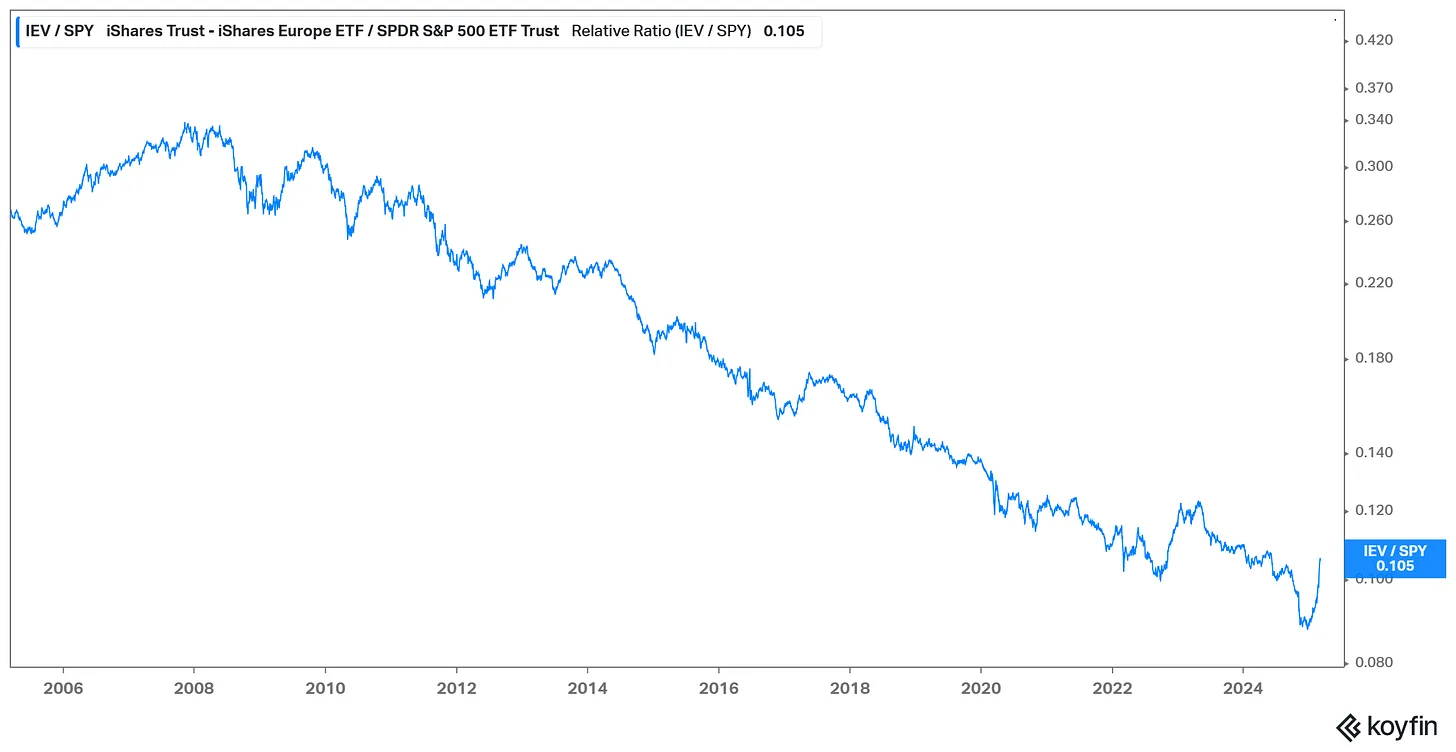

Cela explique en partie pourquoi les actifs commencent à fuir, et pourquoi la plus grande divergence entre actifs développés se dirige vers l’Europe. Les flux massifs qui allaient traditionnellement vers les États-Unis s’inversent maintenant, se tournant d’abord vers les grands actifs liquides européens ou les marchés à langue similaire. Une illustration de cette tendance est le ratio entre l’IEV (ETF Europe) et l’ETF S&P 500. En 2025, la tendance de surperformance américaine est rompue, et l’afflux vers l’Europe devient marqué.

Il s’agit d’une tendance durable, car les paris massifs sur l’exceptionnalisme américain s’effondrent. Un autre facteur accélérant ce mouvement est la chute rapide des prix des actifs américains, tandis que le reste du monde se comporte relativement mieux.

Mais soyons honnêtes — ce bulletin traite des semi-conducteurs, pas de macroéconomie. La plupart des dynamiques mentionnées ici reflètent des vues macroéconomiques relativement cohérentes, rapidement intégrées par les marchés. La réalité est que les changements significatifs sur les marchés prennent du temps, mais qu’ils approchent vite de leur conclusion. Ce processus pourrait être violent.

Dynamiques de marché et semi-conducteurs

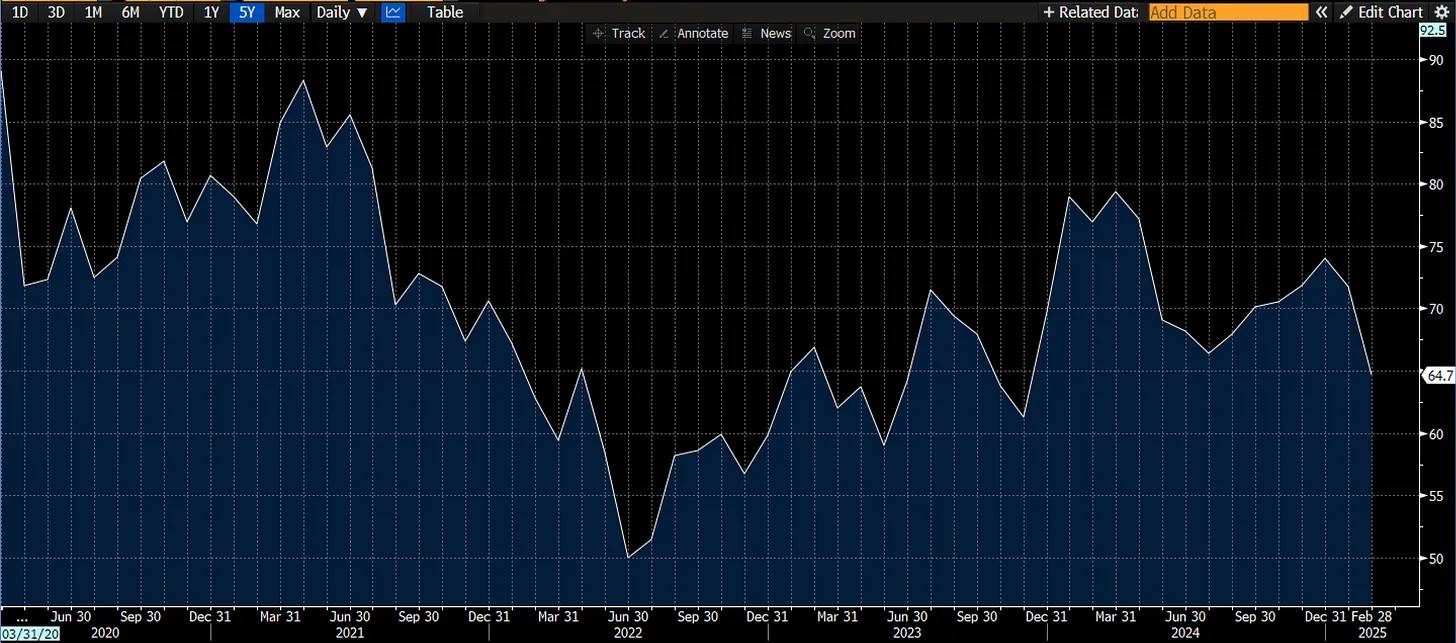

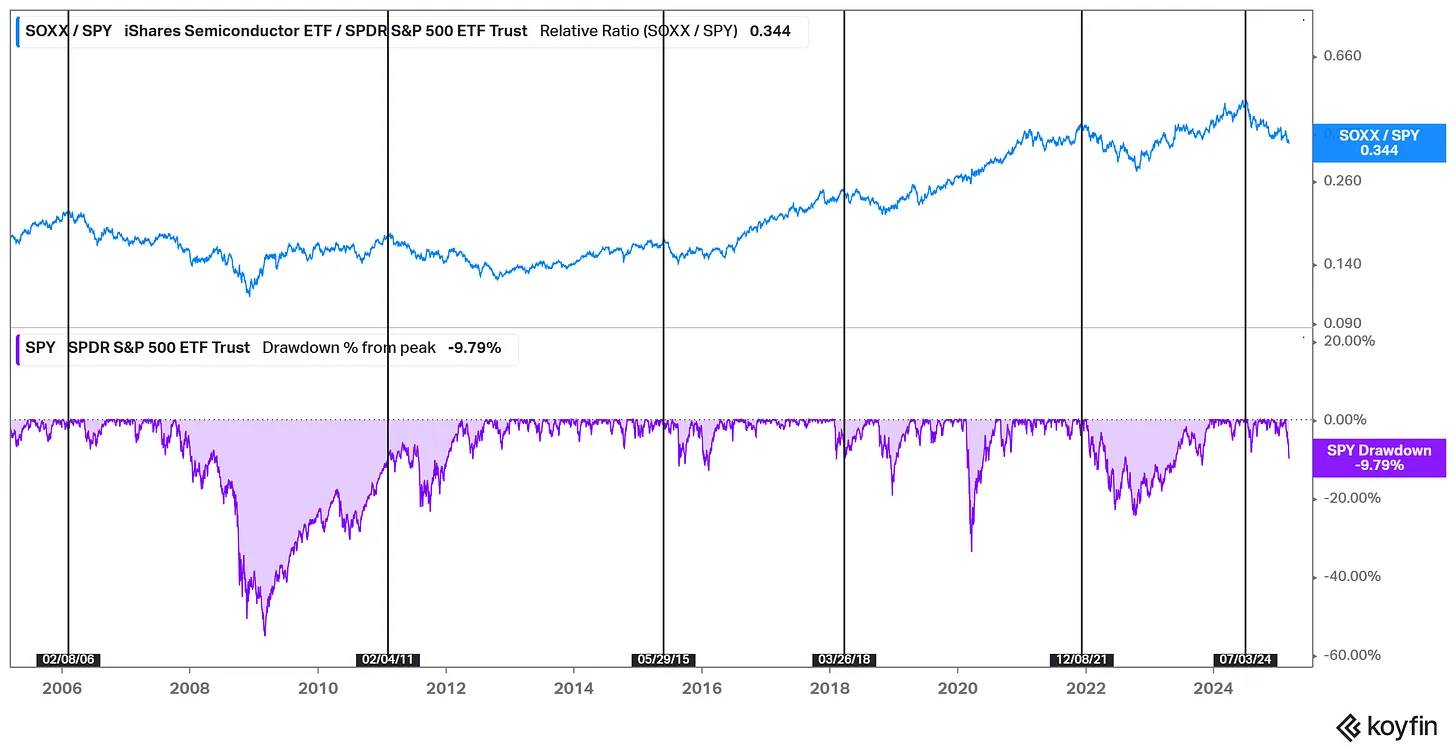

Pour finir, revenons à mon secteur favori : les semi-conducteurs. Je souhaite partager quelques observations. D’abord, la configuration actuelle du sommet du marché rappelle fortement celles observées avant la plupart des baisses. Un vieil adage veut que les semi-conducteurs précèdent les marchés, et selon mon expérience, cela s’est souvent vérifié.

Le graphique ci-dessous montre que lorsqu’un secteur des semi-conducteurs cesse sa performance relativement forte, le marché connaît souvent un repli marqué dans les mois suivants.

Mais le secteur des semi-conducteurs est cyclique. Nous avons déjà connu une baisse, et si le S&P 500 chute de 10 %, les semi-conducteurs baissent généralement de 20 %, voire jusqu’à 40 %. Le marché nous dit que la santé économique est mauvaise — c’est un indicateur prospectif reflétant les commandes des fabricants de semi-conducteurs et les variations futures de leurs revenus.

La question est maintenant : quelle sera l’ampleur de cette baisse ? Nous venons de voir un chiffre de 10 %, conforme à l’historique. Mais les baisses prennent généralement plus de temps, et sont souvent plus sévères. Sachant que la panique de croissance de 2022 avait suffi à faire chuter les marchés de 20 %, je pense que cette baisse pourrait atteindre un niveau similaire, voire supérieur, d’autant que la panique actuelle est bien plus grave qu’en 2022.

Cela entraînera-t-il une récession ? Cela dépasse mes capacités de prévision. Mais il est clair qu’il existe désormais des facteurs économiques incertains, comme les vents contraires commerciaux et les flux de capitaux susceptibles de se diriger hors des États-Unis. Au minimum, nous traversons un changement de régime ou d’environnement. Cette période de transition pourrait n’être qu’un simple ajustement de marché et une contraction économique.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News