Parlons en détail des cartes crypto : qu'est-ce que ces cartes U que de nombreux projets commencent à proposer ?

TechFlow SélectionTechFlow Sélection

Parlons en détail des cartes crypto : qu'est-ce que ces cartes U que de nombreux projets commencent à proposer ?

Un bon canal pour les retraits.

Rédaction : Yue Xiaoyu

De nombreux projets se lancent désormais dans les cartes cryptos (cartes U), car ces cartes résolvent directement le problème majeur du monde crypto : le retrait, c'est-à-dire convertir ses cryptomonnaies en monnaie fiduciaire.

Le retrait étant très souvent exposé aux risques de fonds suspects, cette étape est particulièrement sujette au blocage des comptes. Le retrait est donc plus difficile que l'approvisionnement, implique davantage de frictions et d'usure. Les canaux de retrait fiables et stables pratiquent généralement des frais proches de 6 %.

Mais avec l'apparition des cartes cryptos, le problème du retrait en petite quantité est directement résolu. Cette carte peut être liée à des moyens de paiement tiers (comme WeChat & Alipay) pour les dépenses quotidiennes. En Chine par exemple, elle est traitée comme une carte étrangère normale.

Examinons maintenant précisément le fonctionnement de la carte U.

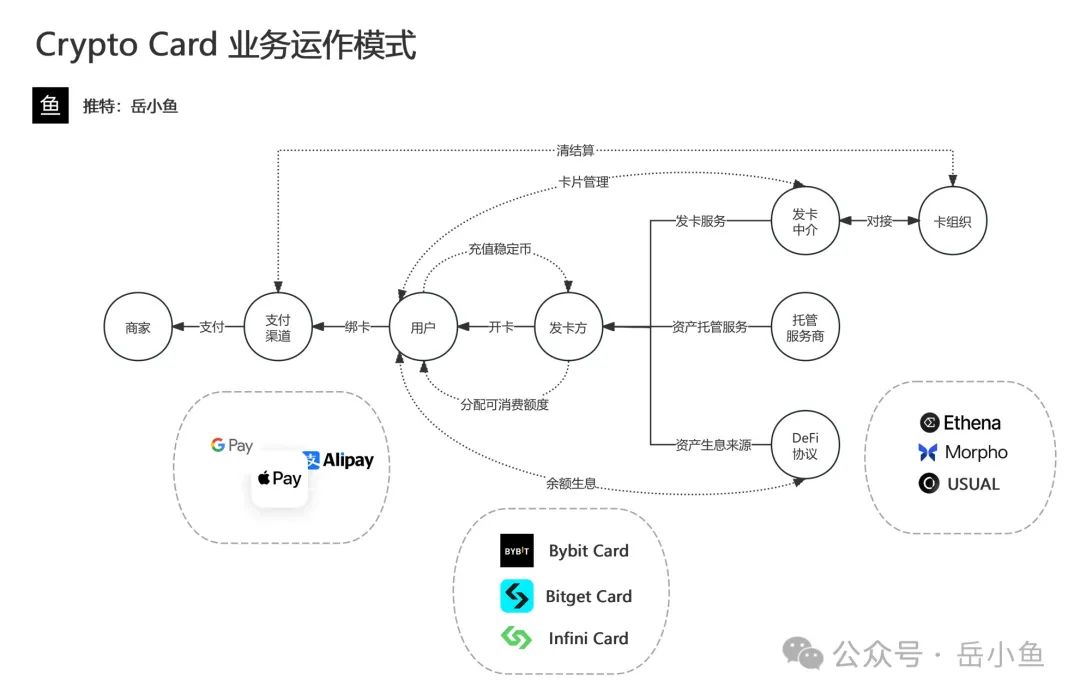

1. Qu'est-ce qu'une carte crypto ?

Une carte crypto est essentiellement une carte prépayée. L'émetteur dispose d'un compte bancaire chez Visa/MasterCard. Lorsque l'utilisateur transfère des stablecoins à l'émetteur, ce dernier attribue un crédit de paiement sur la carte.

La carte U fonctionne comme une carte-cadeau distribuée par un supermarché : utilisable uniquement pour payer, non transférable, et ne contient pas réellement de solde en monnaie fiduciaire.

L'activité de carte crypto suit un modèle centralisé : l'utilisateur envoie ses stablecoins à la plateforme, qui lui accorde un crédit sur sa carte. Lorsque le volume de fonds accumulés devient important, la tentation pour la plateforme de disparaître avec l'argent est forte.

L'émission de cartes n'est pas une tâche particulièrement complexe. Il existe aujourd'hui de nombreux intermédiaires spécialisés capables de proposer un service « émission en un clic ».

Ces intermédiaires facilitent le lien entre les entreprises et les réseaux de cartes, réalisant toutes les préparations nécessaires avant l'émission. Les projets peuvent ensuite simplement lancer leurs cartes.

Leur principal avantage réside justement dans leur accès aux canaux d'intégration avec les réseaux de cartes, une capacité qui exige des qualifications solides.

En outre, ces intermédiaires détiennent les données de consommation, gèrent également la conformité et la sécurité des cartes bancaires, et traitent directement les problèmes de blocage ou de suspension.

Ainsi, derrière les diverses cartes cryptos disponibles, on retrouve souvent le même intermédiaire d'émission. Leur véritable valeur ajoutée réside dans la construction de marque et de canaux, en transformant du trafic en revenus.

Les revenus commerciaux des émetteurs proviennent principalement de deux sources : les frais d'émission et de conversion, ainsi que les gains issus de la gestion des fonds.

Les fonds sont divisés en trois parties : la trésorerie (liquidités gardées pour faire face aux retraits des utilisateurs), les actifs générant des intérêts (placés dans CeFi ou DeFi), et les fonds d'avance (versés à l'intermédiaire pour obtenir un plafond en monnaie fiduciaire).

En résumé, le marché des cartes cryptos est fortement homogène. Derrière les différentes offres visibles, on retrouve potentiellement le même intermédiaire d'émission.

C'est pourquoi choisir une carte crypto émise par une grande plateforme est crucial, afin de réduire considérablement le risque de disparition.

2. Période de vide sur le marché

La première carte U à connaître un fort succès a été la OneKey Card.

OneKey opérait initialement dans les portefeuilles matériels, puis s'est étendu au domaine des cartes cryptos.

Bénéficiant d'une excellente réputation dans son secteur et proposant une expérience utilisateur soignée, OneKey a rapidement connu un succès massif, au point que presque tous les passionnés de crypto en Chine possèdent sa carte U.

Toutefois, après avoir mené l'activité pendant un certain temps, OneKey a d'abord suspendu les vérifications KYC pour les utilisateurs continentaux, rendant impossible l'inscription depuis la Chine continentale.

Puis, elle a finalement cessé complètement son activité de carte, illustrant ainsi la forte pression réglementaire.

D'autre part, cela montre aussi que sans acquisition continue d'utilisateurs, le développement de l'activité carte était insuffisant. Bien que cette activité ait attiré beaucoup d'utilisateurs et renforcé la notoriété de la marque initialement, elle est devenue par la suite un fardeau trop lourd à porter. La mission historique de la carte OneKey est donc terminée.

Néanmoins, il faut reconnaître que le retrait reste le besoin le plus criant dans l'industrie crypto ; sinon, la OneKey Card n'aurait jamais rencontré un tel engouement.

Le problème clé empêchant la poursuite de l'activité OneKey Card réside dans les coûts élevés de conformité et d'exploitation. Seuls les projets disposant de ressources et d'influence suffisantes sont en mesure de mener à bien ce type d'activité.

Un projet doit disposer de ressources importantes pour soutenir une activité de carte crypto.

Les cartes cryptos sont un business à faible marge, dont la rentabilité dépend d'un volume élevé de transactions et d'une accumulation importante de fonds. Mais à mesure que l'activité grandit, les coûts de conformité et d'exploitation augmentent significativement. Par conséquent, la capacité à atteindre une grande échelle est décisive.

Pour de nombreuses entreprises Web3, l'activité de carte crypto ne peut pas constituer le cœur de métier, mais peut être explorée comme activité secondaire, idéalement complémentaire à leur activité principale.

Après l'arrêt de OneKey Card, un vide s'est créé sur le marché, que des projets comme l'exchange Bitget ou Infini Card s'efforcent désormais de combler.

Bitget, dont le cœur de métier est l'exchange, dispose de moyens financiers importants, de ressources, de compétences en conformité et d'un grand flux d'utilisateurs — autant d'atouts naturels pour réussir dans l'activité de carte U.

Infini Card adopte une approche différente, intégrant des mécanismes DeFi, notamment un service de rendement automatique sur solde, attirant ainsi un grand nombre d'utilisateurs grâce à un taux de rendement annuel élevé.

Ces deux projets représentent des exemples typiques dans le secteur des cartes U.

3. Matrice d'activités

Proposer une carte crypto est une extension logique pour un portefeuille.

Le portefeuille, lieu de stockage des actifs des utilisateurs, ouvre naturellement vers trois besoins suivants : les échanges, la gestion patrimoniale et les entrées/sorties de fonds.

(1) Échanges : comprenant les échanges sur chaîne (on-chain) et via des exchanges centralisés. Ces derniers dominent encore largement le marché, mais les volumes d'échange on-chain croissent constamment. La plupart des portefeuilles intègrent un agrégateur DEX, et les frais de transaction constituent l'un de leurs principaux revenus.

(2) Gestion patrimoniale : consiste à offrir des produits DeFi et Staking emballés.

(3) Entrées/sorties de fonds : dans un contexte où les passerelles entre monnaie fiduciaire et cryptomonnaies restent imparfaites, le retrait constitue la première nécessité absolue dans le monde crypto, offrant des marges substantielles.

Cette activité repose généralement sur des partenariats avec des prestataires OTC, soumis à des exigences strictes de KYC. La carte crypto constitue alors un excellent complément, permettant des retraits partiels indirects en petites sommes.

Pour un portefeuille, la carte crypto représente donc une orientation stratégique pertinente, bénéficiant d'effets synergiques.

C’est pourquoi de nombreux portefeuilles se lancent dans les cartes U : OneKey, Bitget Wallet en Chine, MetaMask à l’international, etc.

Le portefeuille est une infrastructure cruciale, au potentiel énorme, car il constitue la porte d’entrée du monde Web3. Lorsque les utilisateurs et leurs actifs s’y trouvent, de nombreuses opportunités futures s’ouvrent.

4. Conclusion

La carte U repose sur un modèle centralisé : l'utilisateur envoie ses stablecoins à la plateforme, qui crédite la carte d'un montant utilisable. Lorsque la plateforme accumule suffisamment de fonds, elle peut être tentée de disparaître avec l'argent ou devenir une cible privilégiée des hackers.

Par conséquent, le risque pour l'utilisateur reste élevé. Il est conseillé de n'y déposer que de petites sommes destinées à la consommation courante.

Par ailleurs, il est préférable de choisir une carte crypto émise par une grande plateforme ou un projet solide, afin de réduire fortement le risque de fraude. En cas de problème, ces plateformes sont plus susceptibles d'indemniser les utilisateurs.

Un exemple typique est le récent piratage d'Infini Card, ayant entraîné une perte proche de 50 millions de dollars. Néanmoins, le fondateur a choisi de rembourser personnellement les utilisateurs.

Cela illustre l'importance du profil et des garanties du projet.

En somme, le Web3 est une forêt obscure. Seuls ceux qui survivent assez longtemps peuvent aller loin. Soyez prudent à chaque action !

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News