Les répercussions du fiasco LIBRA : que pensent Toly, le fondateur de Solana, et l'expert Cobie ?

TechFlow SélectionTechFlow Sélection

Les répercussions du fiasco LIBRA : que pensent Toly, le fondateur de Solana, et l'expert Cobie ?

Ce n'est qu'après avoir subi plusieurs fois des pertes douloureuses que les investisseurs s'éloigneront du jeu de relais.

Rédaction : 1912212.eth, Foresight News

Un jeu de reprise sur un méme LIBRA a suscité l'indignation dans la communauté crypto. Le 15 février, le président argentin a annoncé l'adresse du contrat du méme LIBRA qu'il lançait ; aussitôt, le prix a grimpé en flèche, atteignant une capitalisation boursière dépassant brièvement les 4 milliards de dollars. Moins de quelques heures plus tard, cependant, le cours s'est effondré. Il est actuellement à 0,36 dollar, avec une capitalisation inférieure à 400 millions de dollars. Quelques heures seulement après avoir publié son tweet, le président argentin a supprimé son message promotionnel et déclaré : « Je pensais initialement que ce n'était qu'un simple soutien informel, comme par le passé, pour un projet entrepreneurial privé sans lien direct avec moi. Je ne connaissais pas les détails du projet. Après avoir été informé, je ne ferai absolument plus de diffusion (c’est pourquoi j’ai supprimé le tweet). »

Les investisseurs ayant participé précocement à ce projet ont subi de lourdes pertes. Chaofan Shou, développeur chez Solayer, ainsi que Tonykebot, ont perdu chacun plus de deux millions de dollars. Ils ont révélé que l'équipe derrière LIBRA était composée des membres clés du protocole kip, jurant de poursuivre les responsables. Ce ne sont pas les seuls touchés : selon lmk.fun, qui surveille les transactions, 24 traders ont perdu plus d’un million de dollars chacun sur LIBRA, et 61 ont perdu plus de 500 000 dollars. Le plus gros perdant a accumulé une perte de 5,17 millions de dollars, ayant dépensé au total 5,6 millions de dollars pour acheter 2,1 millions de jetons, qu’il a finalement revendus pour seulement 430 000 dollars. En comparaison, au 15 février, huit portefeuilles liés à l’équipe LIBRA ont retiré 57,6 millions de USDC et 249 671 SOL (environ 49,7 millions de dollars) grâce à l’ajout et au retrait de liquidités ainsi qu’à la perception de frais, soit un gain total d’environ 107 millions de dollars.

L’insider trading autour des mémes, la promotion par des personnalités influentes et le jeu du dernier pigeon refont surface comme sujets brûlants du marché.

Aujourd’hui, Samczsun, chercheur chez Paridigm, Toly, cofondateur de Solana, et l’influenceur crypto Coobie ont échangé leurs points de vue sur Twitter.

Cartel et influenceurs

Samczsun a lancé le débat en demandant : sur le plan social, cette affaire entraînera-t-elle une quelconque responsabilité pour certaines personnes impliquées ?

Toly a répondu de manière pessimiste : « Le jugement de groupe au niveau social est lui-même problématique, car il s’agit d’une réaction passive aux résultats, plutôt que d’une application de règles préétablies et largement acceptées. » Selon lui, les attaquants peuvent générer indéfiniment des jetons voués à l’échec, devenir les seuls enchérisseurs, accumuler la majeure partie de l’offre, puis transmettre l’adresse du contrat à un influenceur. La seule solution envisageable serait d’imposer un système de notation de crédit social, bloquant les jetons dont les promoteurs ont une mauvaise cote.

Samczsun a renchéri : si les mémes manipulés par des initiés sont nuisibles, pourquoi ne pas exclure formellement tous les participants dès le départ ? À court terme, le bénéfice ponctuel ne compenserait plus le coût de l’exclusion, et à long terme, ce type de comportement deviendrait non rentable.

Toly répond simplement : après avoir été rejeté par ses fans pour avoir promu un tel contrat, l’influenceur est remplacé par un autre, et le cartel passe au suivant.

Cobie ajoute que de nombreux influenceurs ignorent totalement avec qui ils traitent ou ce qu’ils promeuvent. Un agent leur dit simplement : « Si tu fais la promotion de ce jeton sur Twitter, tu recevras X jetons. »

Si les influenceurs et leurs agents sont informés que le projet est manifestement néfaste, assumeront-ils la responsabilité de leurs actes ? Souvent, on constate que certains jetons sont prouvés frauduleux, impliquant de multiples cas d’insider trading, mais personne n’est jamais sanctionné.

La réputation de certains influenceurs a effectivement été entachée. Mais Toly souligne aussi une difficulté fondamentale : « Comment définir objectivement le bien et le mal dans le monde des mémes ? Même dans un cadre de distribution libre et parfaitement neutre, les 20 % premiers détenteurs finissent généralement par contrôler plus de 80 % des jetons. »

Cobie intervient alors sans détour : il n’existe actuellement aucun moyen efficace pour discréditer les individus sans scrupules. Il publie ensuite un long fil pour approfondir sa position.

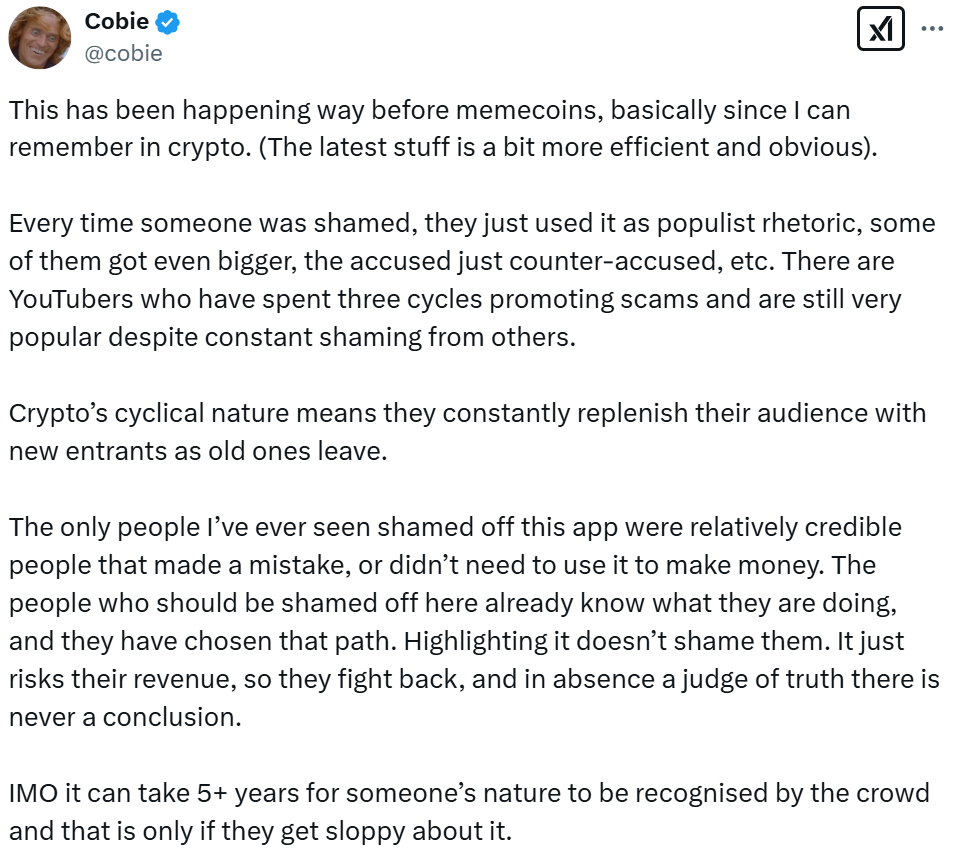

« Ce phénomène existait déjà bien avant l’apparition des mémes. Cela fait pratiquement partie du paysage depuis que je suis entré dans l’écosystème crypto. (Les récentes opérations sont simplement plus efficaces et plus visibles.) Chaque fois qu’on tente de discréditer quelqu’un, cela devient une arme rhétorique populiste, et certains deviennent même plus populaires grâce à cela. Les accusés retournent l’accusation contre leurs détracteurs, créant des divisions. Par exemple, certains Youtubeurs font la promotion de scam après scam, cycle après cycle. Malgré les expositions répétées, ils conservent une grande audience. Le caractère cyclique de la crypto signifie qu’il y aura toujours de nouveaux arrivants pour remplacer les anciens utilisateurs désillusionnés, offrant ainsi un public constant à ces acteurs. »

Absence de vérité et de régulation, les affaires restent impunies

Pour Cobie, les rares personnes qui ont vraiment été discréditées au point de quitter complètement cet espace étaient soit des individus relativement intègres ayant commis une erreur, soit des personnes qui n’avaient pas besoin de cet industrie pour vivre. En revanche, ceux qui devraient véritablement être exclus savent exactement ce qu’ils font et ont fait leurs choix. Les exposer ne leur cause aucune honte, mais menace seulement leurs revenus — ils ripostent donc. En l’absence d’un « arbitre de la vérité », les débats ne mènent à aucune conclusion définitive.

Cobie ajoute que comprendre la véritable nature des gens prend généralement plus de cinq ans, et encore, uniquement s’ils commettent des erreurs flagrantes pendant le processus.

« Tant que les fraudeurs ne craignent pas de perdre leur liberté, il est presque impossible d’empêcher la poursuite de leurs activités frauduleuses. »

Le jeu du dernier pigeon face à une impasse

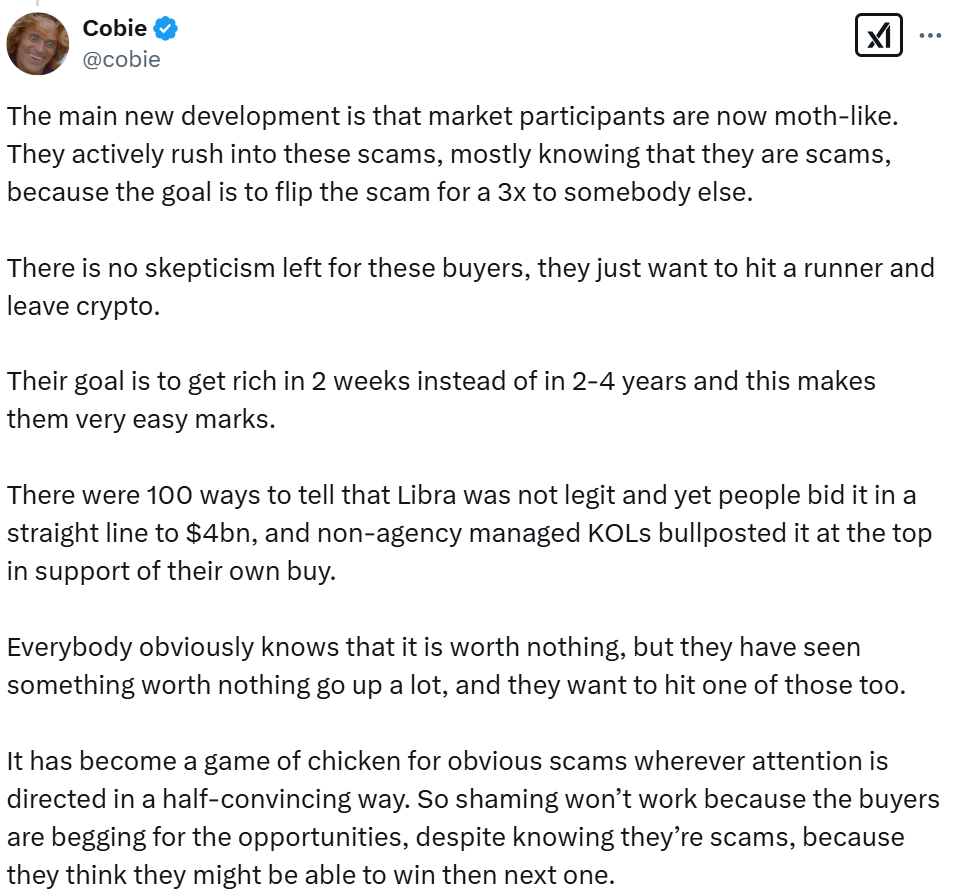

Cobie livre également une analyse percutante sur les problèmes actuels liés aux jetons VC très valorisés et aux mémes à rotation rapide. Selon lui, la dynamique actuelle du marché voit les participants foncer comme des papillons de nuit vers ces escroqueries, sachant très bien qu’il s’agit de scams, mais espérant vendre à trois fois le prix à un pigeon. Leur but est de s’enrichir rapidement en deux semaines, pas en deux à quatre ans. Chaque joueur espère être celui qui gagnera le gros lot lors de la prochaine opération.

S’il est impossible de les arrêter, éviter de participer reste peut-être la meilleure option.

Cobie affirme que le comportement des investisseurs/joueurs peut facilement changer. Si vous perdez dix fois de suite, vous arrêtez de jouer. Personne n’achète plus de jetons VC, car même si certains (très rares) étaient effectivement sous-évalués, les gens ont cessé d’en acheter par lassitude d’être exploités.

Il avait auparavant écrit un article sur les jetons VC à haut FDV et faible circulation, mais exprime sa déception : cela n’a pas eu l’effet escompté, ni empêché les masses d’acheter ces jetons. La seule façon de modifier le comportement des investisseurs est qu’ils subissent des pertes suffisamment importantes. Seul le choc personnel peut réellement les amener à éviter ces projets à l’avenir.

« Ce changement de comportement modifie en retour celui des émetteurs de jetons : si le public refuse d’acheter ce type de produit, il devient impossible de continuer à lancer facilement ce genre de jeton », écrit-il.

Conclusion

Imaginons que vous lanciez aujourd’hui un jeton echo et que vous deviez choisir entre deux options :

(1) Vendre 25 % à des sociétés de capital-risque et des initiés, conserver 35 % pour l’équipe, lancer un jeton qui distribue aux détenteurs des revenus issus des activités d’Echo, avec une faible circulation initiale ;

(2) Ne rien vendre au public, conserver 50 % pour soi, lancer un méme appelé Echo the Racist Dolphin, sans aucun lien avec Echo hormis le nom, déployé depuis votre portefeuille public, et promu via un compte Twitter officiel ;

Lequel, selon vous, atteindra la plus haute capitalisation ? Cobie donne sa réponse : la valeur du méme (au moins pour l’instant) sera supérieure à celle du jeton VC. Toutefois, en menant la même expérience dans cinq ans, le résultat sera exactement l’inverse.

Fait intéressant, sous le post de Cobie, un internaute taquin publie une image en demandant lequel de ces deux jetons il a mentionné.

Cobie annonce qu’il publiera l’adresse du contrat dans 25 minutes. Toly commente alors : Tu as une conscience ?

Cobie répond que c’était une plaisanterie, et raille Toly en l’appelant par le nom de Buterin.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News