Rapport de capital-risque cryptographique Galaxy 2024 Q4 : le VC crypto reste difficile

TechFlow SélectionTechFlow Sélection

Rapport de capital-risque cryptographique Galaxy 2024 Q4 : le VC crypto reste difficile

Bien que le bitcoin ait atteint un nouveau plus haut historique, l'activité des investissements de capital-risque dans la cryptomonnaie est bien en deçà des sommets observés lors des précédents cycles.

Rédaction : Alex Thorn, Gabe Parker, Galaxy

Traduction : Luffy, Foresight News

Introduction

L'année 2024 a été marquée par des événements emblématiques pour le marché des cryptomonnaies : le lancement au début de l'année de fonds négociés en bourse (ETP) sur le bitcoin au comptant, suivi en novembre par l'élection aux États-Unis de la présidente et du Congrès les plus favorables aux cryptomonnaies de l'histoire, couronnant ainsi une année exceptionnelle. La capitalisation totale du marché des cryptomonnaies en circulation a augmenté de 1,6 billion de dollars en 2024, soit une hausse annuelle de 88 %, atteignant 3,4 billions de dollars fin décembre. La capitalisation du seul bitcoin a augmenté d’un millier de milliards, approchant les 2 billions de dollars à la fin de l’année. Cette dynamique du marché a été portée à la fois par la forte hausse du bitcoin, mais aussi par la popularité croissante des memecoins et des projets liant intelligence artificielle et cryptomonnaies. Pendant la majeure partie de l’année, les memecoins ont dominé, avec une activité blockchain concentrée principalement sur Solana. En seconde moitié d’année, les projets autour des agents d’intelligence artificielle (AI agents) sont devenus le nouveau centre d’intérêt.

En 2024, le financement par capital-risque dans l’écosystème des cryptomonnaies est resté difficile. Les tendances dominantes – bitcoin, memecoins et AI agents – ne se prêtent guère au modèle traditionnel du capital-risque. Les memecoins peuvent être lancés en quelques clics seulement, tandis que les projets liés aux memecoins ou aux AI agents fonctionnent presque entièrement sur blockchain, s'appuyant sur des primitives d'infrastructure existantes. Les secteurs phares du cycle précédent – finance décentralisée (DeFi), jeux, métavers et jetons non fongibles (NFT) – ont soit échoué à capter un intérêt massif, soit sont désormais largement construits, nécessitant moins de capitaux et confrontant les nouvelles entrées à une concurrence accrue. Les infrastructures clés du secteur ont pour la plupart été développées et sont entrées dans une phase mature ; avec les changements réglementaires attendus sous la nouvelle administration américaine, ces domaines risquent désormais de faire face à la concurrence des intermédiaires financiers traditionnels. Certains nouveaux axes émergents semblent toutefois pointer, susceptibles de devenir des moteurs importants de nouveaux flux de capitaux, bien qu'ils soient encore peu développés voire embryonnaires : parmi eux, les stablecoins, la tokenisation, la convergence entre DeFi et finance traditionnelle (TradFi), ainsi que les intersections entre cryptomonnaies et IA.

Les forces macroéconomiques et les dynamiques plus larges du marché constituent également un frein. Le contexte de taux d'intérêt élevés continue de peser sur l'industrie du capital-risque, les investisseurs étant moins enclins à prendre des risques. Ce phénomène affecte l'ensemble du secteur, mais les cryptomonnaies, perçues comme particulièrement risquées, subissent sans doute un impact plus sévère. Par ailleurs, les grands fonds généralistes restent majoritairement prudents vis-à-vis du secteur, peut-être encore marqués par les faillites spectaculaires d'entreprises soutenues par le capital-risque en 2022.

Ainsi, malgré des opportunités significatives à venir – qu'elles viennent de la résurgence de narratifs existants ou de l’émergence de nouveaux axes –, le capital-risque dans les cryptomonnaies reste concurrentiel et relativement atone comparé à l'euphorie des années 2021-2022. Si le nombre de transactions et les montants investés ont augmenté, le nombre de nouveaux fonds stagne, et les capitaux alloués aux fonds de capital-risque diminuent, créant un environnement particulièrement compétitif où les conditions de valorisation deviennent plus favorables aux fondateurs. Globalement, les niveaux d'investissement restent bien inférieurs à ceux du dernier cycle haussier.

Cependant, l'institutionnalisation croissante du bitcoin et des actifs numériques, la progression des stablecoins, ainsi que les changements réglementaires attendus qui pourraient faciliter l’intégration entre DeFi et TradFi, ouvrent de nouvelles perspectives d'innovation. Nous anticipons une reprise notable de l'activité et de l'intérêt du capital-risque en 2025.

Synthèse des points clés

-

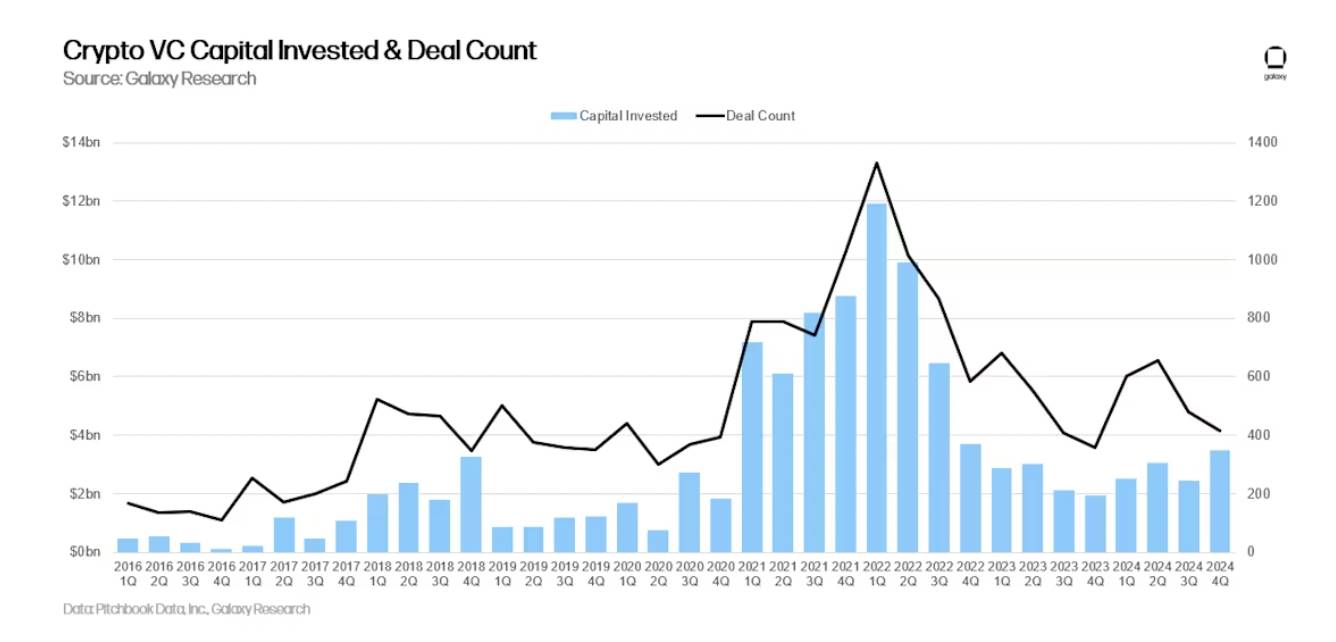

Au quatrième trimestre 2024, les investissements par capital-risque dans les startups de cryptomonnaies ont atteint 3,5 milliards de dollars (hausse de 46 % en glissement trimestriel), répartis sur 416 transactions (baisse de 13 %).

-

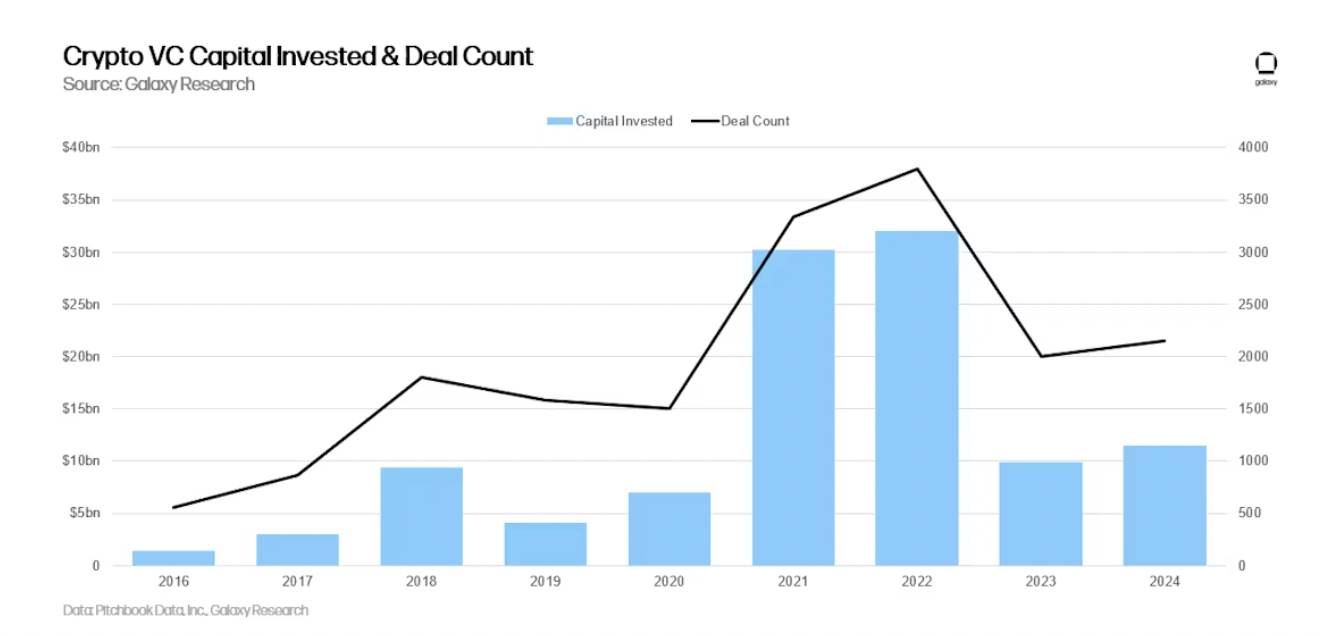

Pour l'ensemble de l'année 2024, les fonds de capital-risque ont investi 11,5 milliards de dollars dans 2 153 transactions concernant des startups de cryptomonnaies et de blockchain.

-

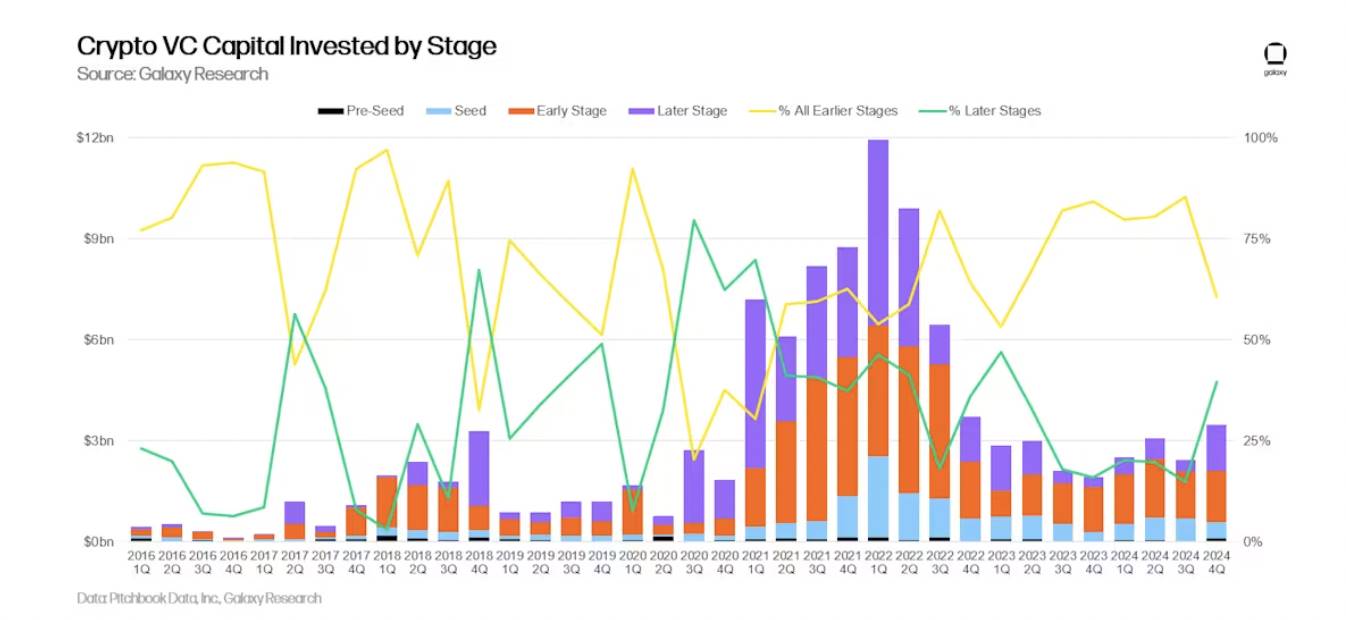

Les levées de fonds en phase précoce ont attiré la majorité des capitaux (60 %), tandis que les phases tardives ont représenté 40 % du capital investi, contre 15 % au troisième trimestre, marquant une croissance significative.

-

La valorisation médiane des transactions a augmenté au deuxième et troisième trimestres, avec un rythme de croissance supérieur à celui du secteur global du capital-risque, mais est restée stable au quatrième trimestre par rapport au trimestre précédent.

-

Les sociétés de stablecoins ont levé le plus de fonds, notamment Tether qui a obtenu 600 millions de dollars auprès de Cantor Fitzgerald, suivi par les entreprises d’infrastructure et de Web3. En termes de volume de transactions, les entreprises de Web3, DeFi et infrastructure ont dominé.

-

Au quatrième trimestre 2024, les startups basées aux États-Unis ont reçu la plus grande part des investissements (46 %), tandis que celles de Hong Kong ont vu leur part monter à 17 %. En nombre de transactions, les États-Unis arrivent en tête (36 %), suivis de Singapour (9 %) et du Royaume-Uni (8 %).

-

Dans le domaine de la levée de fonds, l'intérêt des investisseurs institutionnels pour les fonds spécialisés cryptomonnaies a chuté à 1 milliard de dollars, répartis sur 20 nouveaux fonds.

-

En 2024, au moins 10 fonds de capital-risque spécialisés cryptomonnaies ont levé plus de 100 millions de dollars chacun.

Activité de capital-risque

Nombre de transactions et montants investis

Au quatrième trimestre 2024, les investisseurs en capital-risque ont injecté 3,5 milliards de dollars dans des startups spécialisées cryptomonnaies et blockchain (hausse de 46 % en glissement trimestriel), via 416 transactions (baisse de 13 %).

Pour l'ensemble de l'année 2024, les investisseurs en capital-risque ont investi 11,5 milliards de dollars dans des startups de cryptomonnaies et blockchain, via 2 153 transactions.

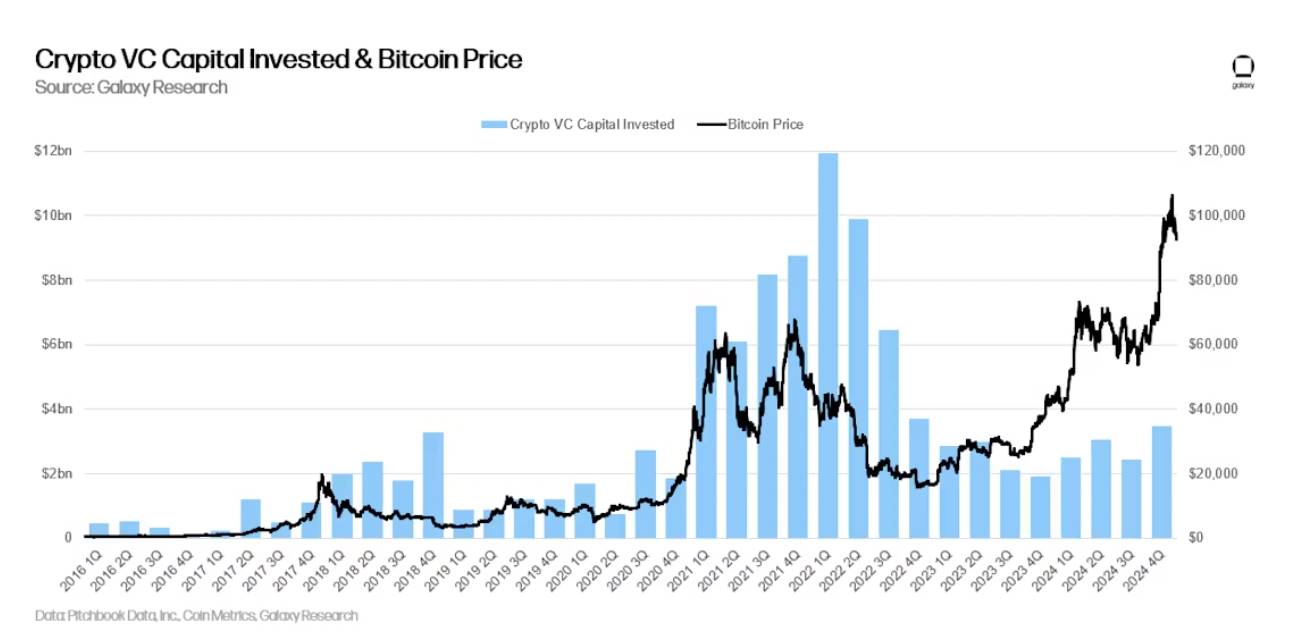

Montants investis et prix du bitcoin

Au cours des cycles précédents, une corrélation à long terme existait entre le prix du bitcoin et les montants investis dans les startups de cryptomonnaies. Toutefois, cette relation s'est affaiblie au cours de l'année écoulée. Depuis janvier 2023, le prix du bitcoin a fortement augmenté, alors que l'activité de capital-risque n'a pas suivi ce mouvement. Cette divergence s'explique en partie par la baisse d'intérêt des investisseurs institutionnels tant pour le capital-risque dans les cryptomonnaies que pour le capital-risque en général, ainsi que par la préférence du marché pour le récit du bitcoin, au détriment des thèmes populaires de 2021.

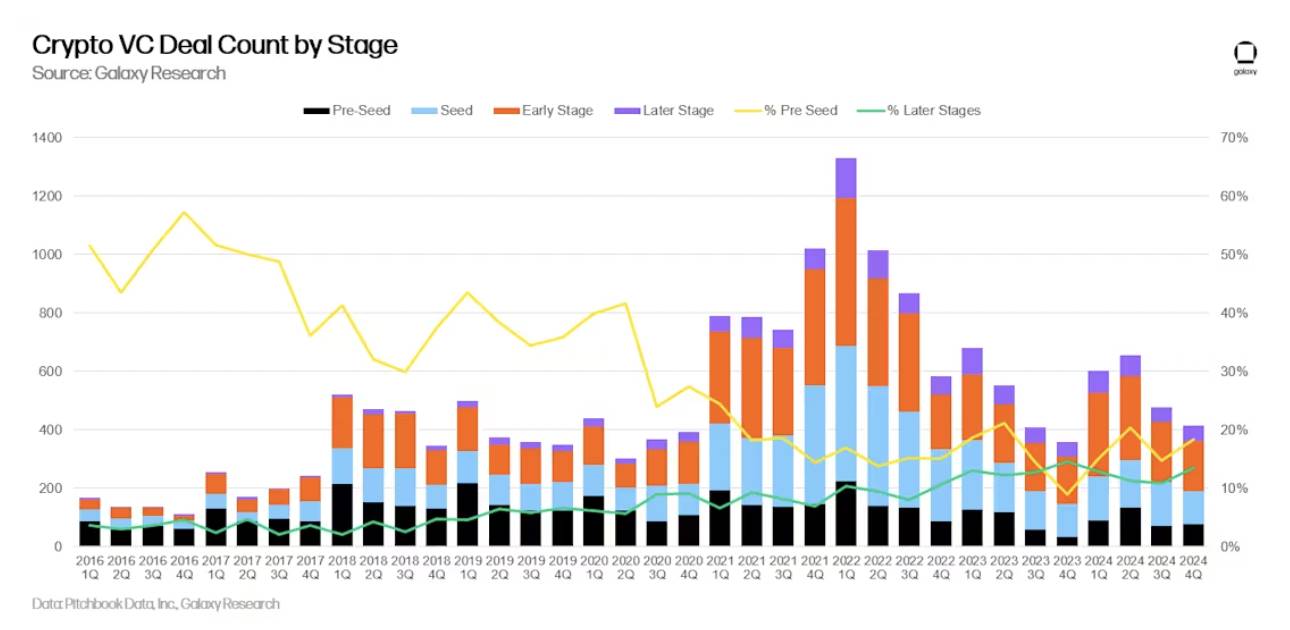

Répartition par stade de financement

Au quatrième trimestre 2024, 60 % des investissements en capital-risque ont ciblé des entreprises en phase précoce, contre 40 % pour les phases tardives. Les fonds de capital-risque ayant levé de nouveaux capitaux en 2024, ceux spécialisés cryptomonnaies disposent probablement encore de trésoreries issues de levées massives réalisées plusieurs années auparavant. La part des investissements consacrée aux phases tardives a augmenté depuis le troisième trimestre, notamment en raison du financement de 600 millions de dollars accordé à Tether par Cantor Fitzgerald.

La part des transactions pré-seed a légèrement augmenté, restant toutefois bien orientée par rapport aux cycles précédents. Nous utilisons ce ratio comme indicateur de l’activité entrepreneuriale.

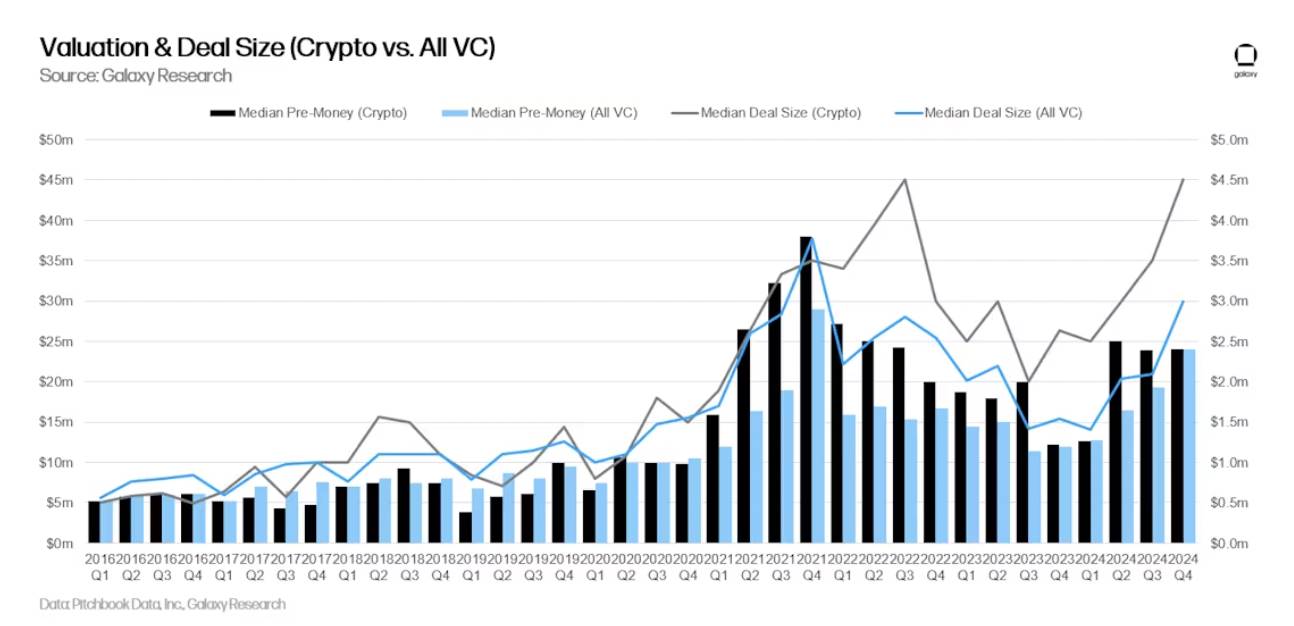

Valorisations et taille des transactions

En 2023, les valorisations des entreprises de cryptomonnaies soutenues par le capital-risque ont chuté fortement, atteignant leur plus bas niveau depuis le quatrième trimestre 2020 au dernier trimestre de l’année. Cependant, avec la nouvelle performance historique du bitcoin au deuxième trimestre 2024, les valorisations et tailles de transactions ont commencé à rebondir. Au deuxième et troisième trimestres 2024, elles ont atteint leur plus haut niveau depuis 2022. Cette remontée des valorisations et volumes de transaction dans les cryptomonnaies suit une tendance similaire observée dans l’ensemble du secteur du capital-risque, mais avec une intensité supérieure. La valorisation médiane pré-investissement au quatrième trimestre 2024 était de 24 millions de dollars, avec une taille moyenne de transaction de 4,5 millions de dollars.

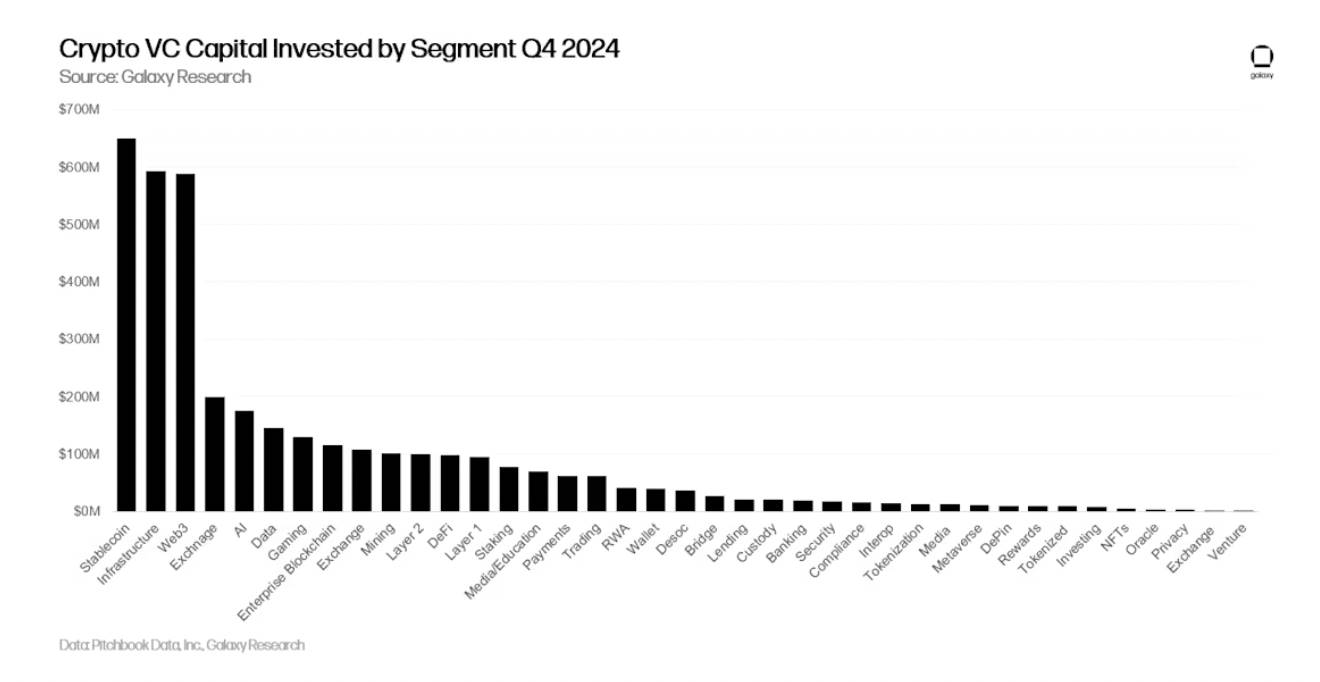

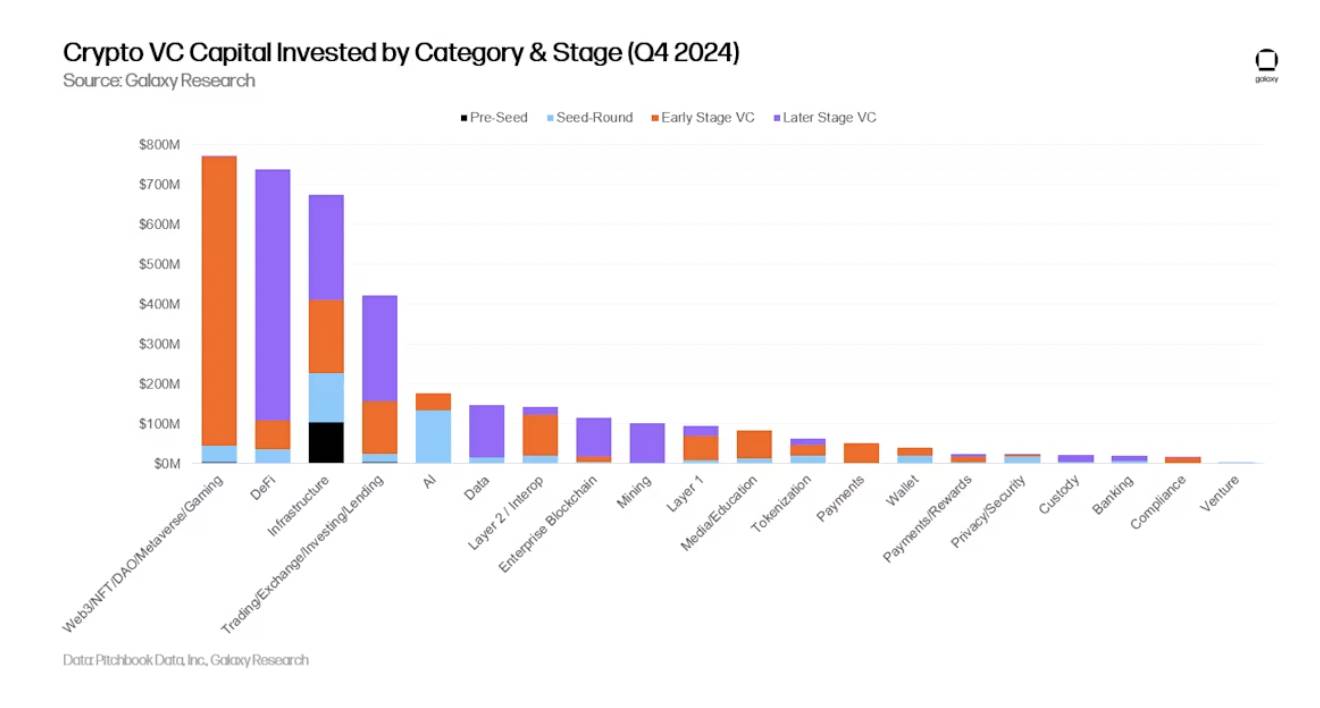

Répartition par catégorie

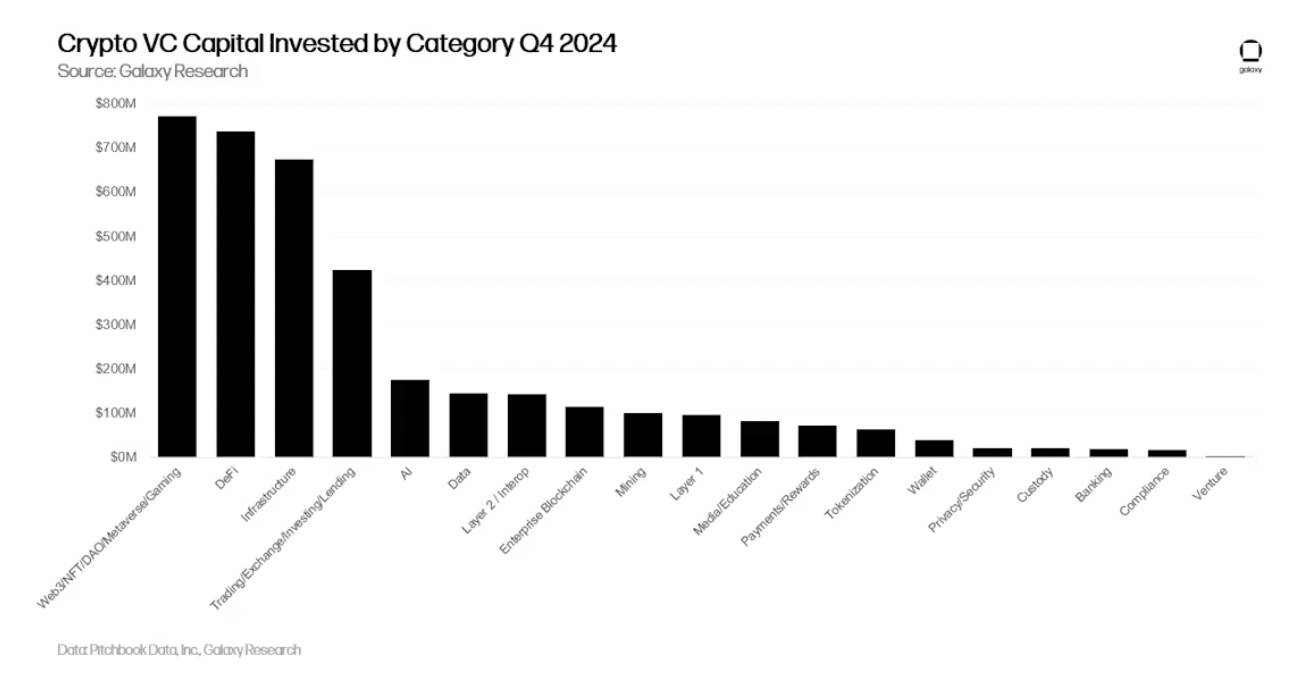

Au quatrième trimestre 2024, les entreprises et projets de la catégorie « Web3/NFT/DAO/métavers/jeux » ont capté la plus grande part des investissements en capital-risque (20,75 %), totalisant 771,3 millions de dollars. Les trois plus grosses transactions de cette catégorie concernaient Praxis, Azra Games et Lens, ayant respectivement levé 525 millions, 42,7 millions et 31 millions de dollars. La position dominante de la DeFi dans le total des investissements provient principalement de la transaction de 600 millions de dollars entre Tether et Cantor Fitzgerald, cette dernière acquérant 5 % de la société (les émetteurs de stablecoins étant inclus dans notre catégorie large de DeFi). Bien que cette transaction ne relève pas d’une structure classique de capital-risque, nous l’avons incluse dans nos statistiques. Sans cette transaction, la DeFi aurait chuté à la 7ᵉ place en termes de montant investi au quatrième trimestre.

Au quatrième trimestre 2024, les startups construisant des produits Web3/NFT/DAO/métavers et des infrastructures ont vu leur part dans le total des investissements en cryptomonnaies augmenter respectivement de 44,3 % et 33,5 % en glissement trimestriel. Cette concentration accrue s’explique surtout par la chute importante des investissements dans les projets de couche 1 et d’intelligence artificielle liée aux cryptomonnaies, en baisse respective de 85 % et 55 % depuis le troisième trimestre 2024.

En affinant davantage ces grandes catégories, les projets de stablecoins ont capté la plus grande part des investissements au quatrième trimestre 2024 (17,5 %), levant au total 649 millions de dollars lors de 9 transactions. Toutefois, la transaction de 600 millions de dollars de Tether représente la majeure partie de ce montant. Viennent ensuite les startups d’infrastructure, qui ont levé 592 millions de dollars via 53 transactions. Les trois plus importantes levées dans l’infrastructure cryptographique concernaient Blockstream, Hengfeng Company et Cassava Network, avec respectivement 210, 100 et 90 millions de dollars. Juste derrière, les startups Web3 et les bourses ont reçu respectivement 587,6 millions et 200 millions de dollars. À noter que Praxis a réalisé la plus grosse transaction Web3 du trimestre, et la deuxième globalement, levant 525 millions de dollars pour développer une « ville native du web ».

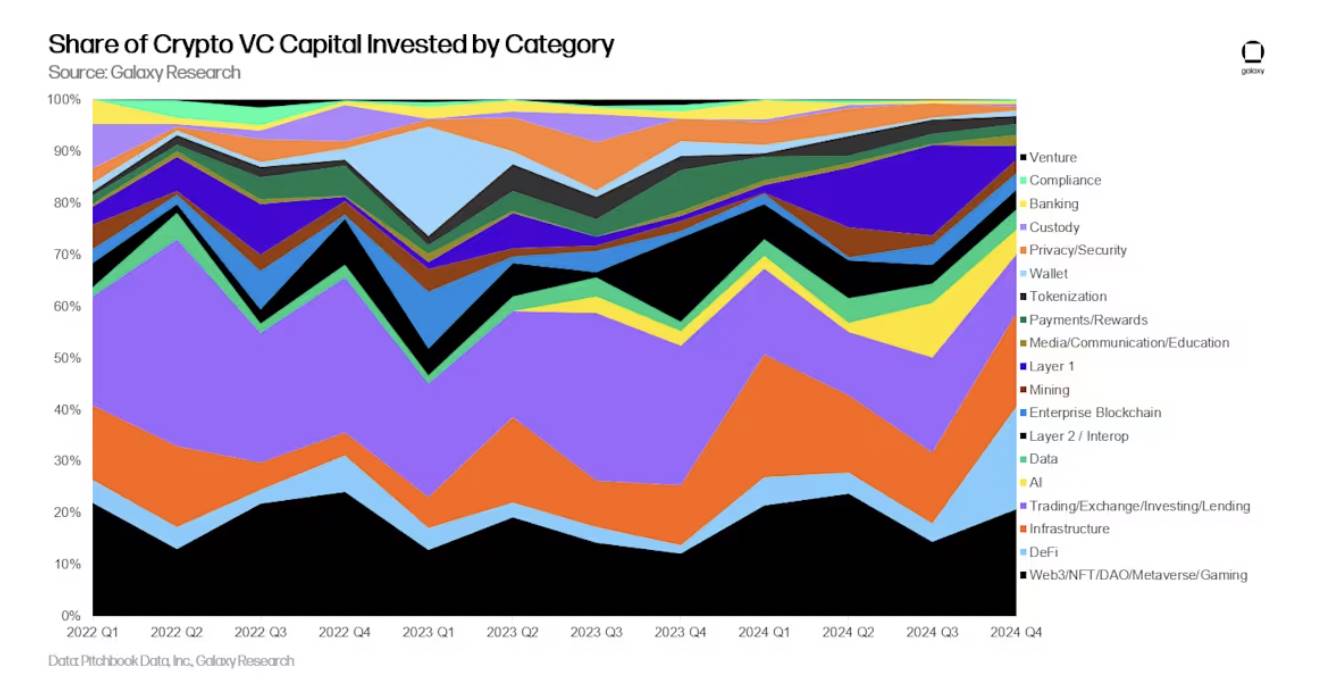

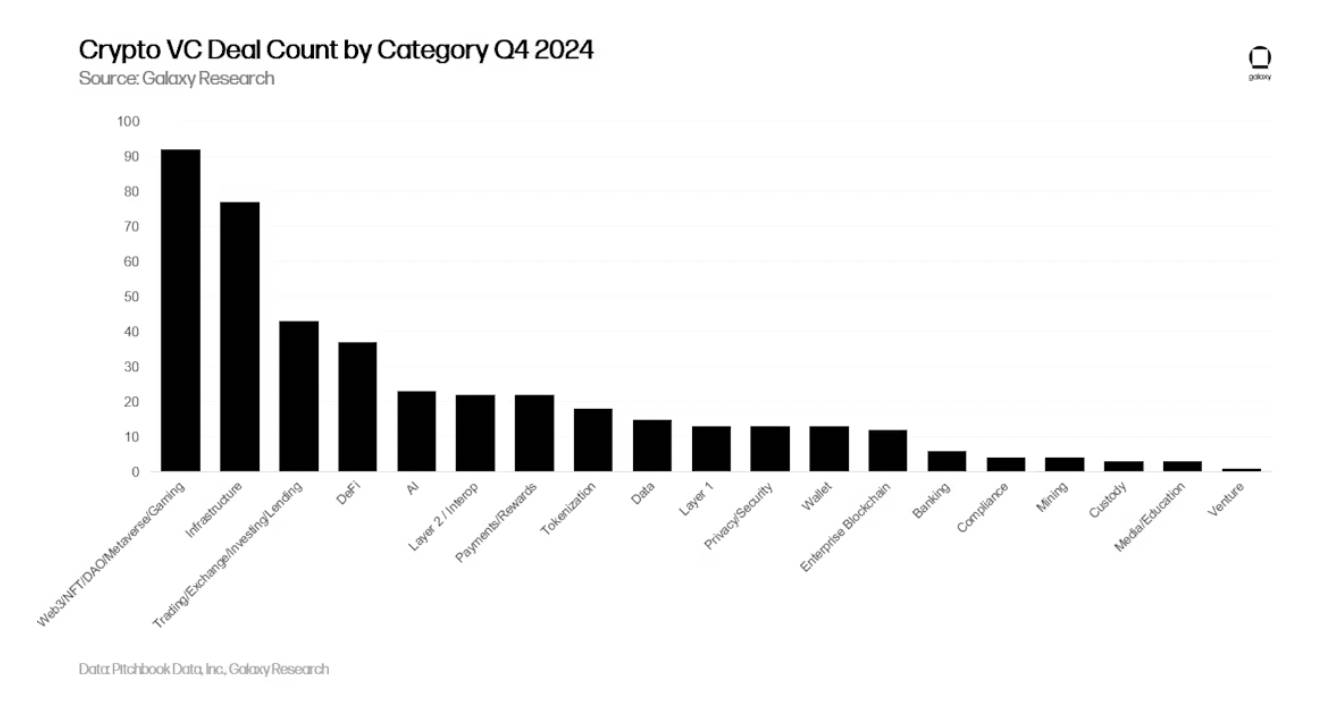

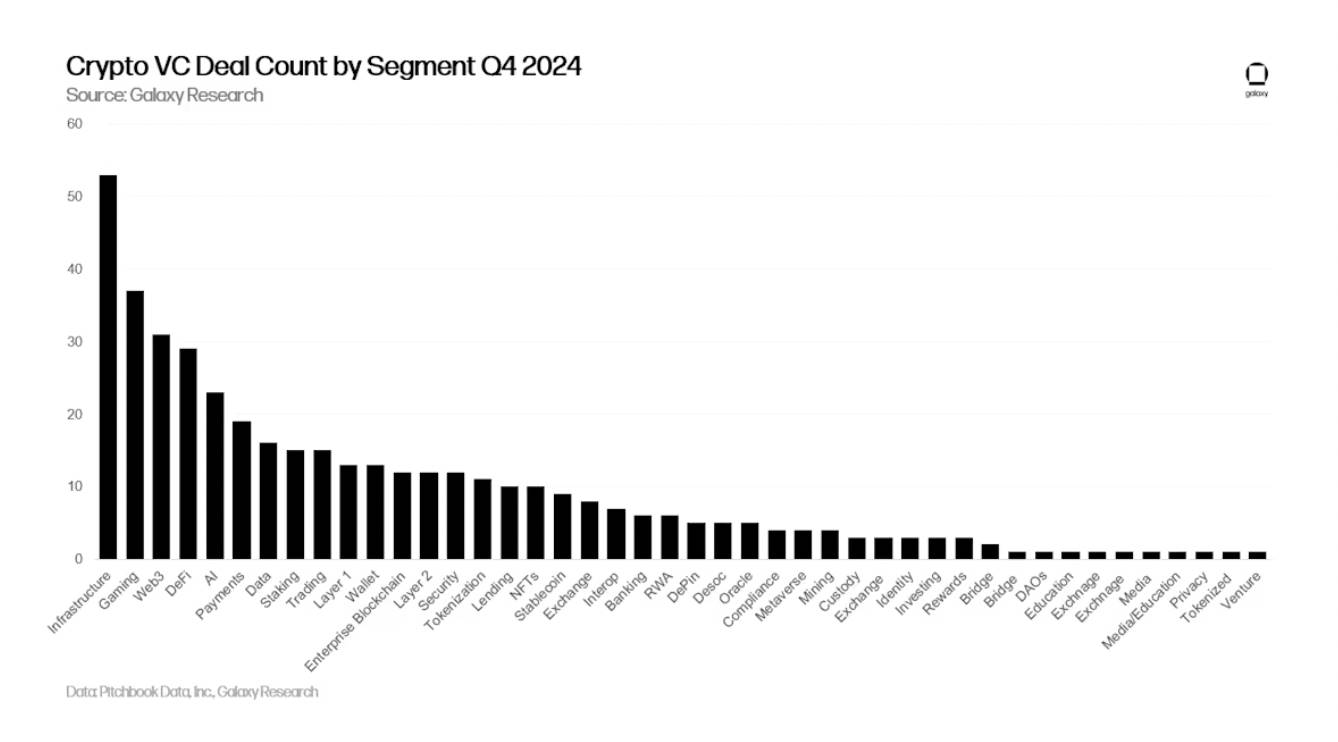

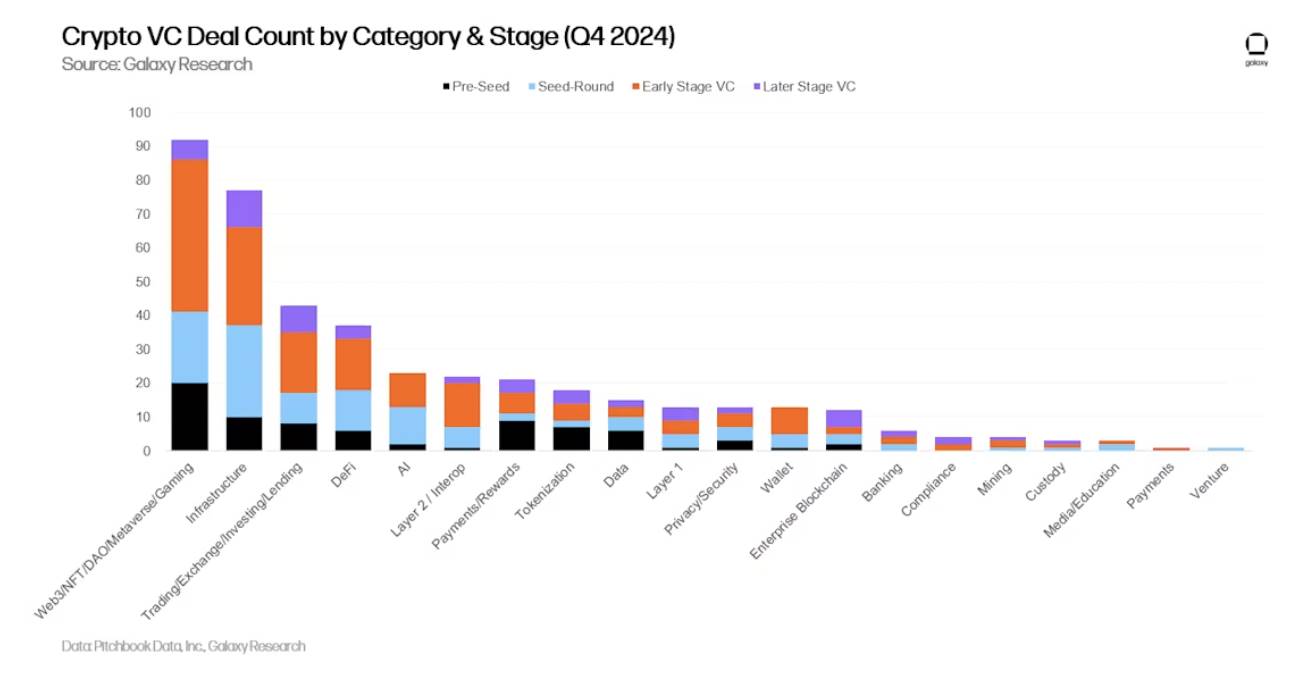

En nombre de transactions, la catégorie « Web3/NFT/DAO/métavers/jeux » arrive en tête avec 22 % des transactions (92 opérations), dont 37 dans les jeux et 31 dans le Web3. Au quatrième trimestre 2024, les infrastructures et les projets liés aux échanges/investissements/prêts ont respectivement généré 77 et 43 transactions.

Les projets et entreprises d’infrastructure cryptographique arrivent en deuxième position en nombre de transactions (18,3 %, soit 77 opérations), en hausse de 11 % en glissement trimestriel. Viennent ensuite les projets axés sur les produits d’échange/investissement/prêt, avec 10,2 % des transactions (43 opérations). À souligner : les startups spécialisées dans les portefeuilles et les paiements/récompenses ont connu la plus forte augmentation trimestrielle (+111 % et +78 %), bien que leurs volumes absolus restent limités à 22 et 13 transactions respectivement au quatrième trimestre 2024.

En subdivisant davantage, les projets d’infrastructure cryptographique ont enregistré le plus grand nombre de transactions parmi toutes les sous-catégories (53 opérations). Les jeux et les entreprises liées au Web3 suivent, avec respectivement 37 et 31 transactions au quatrième trimestre 2024, un classement quasi identique à celui du troisième trimestre.

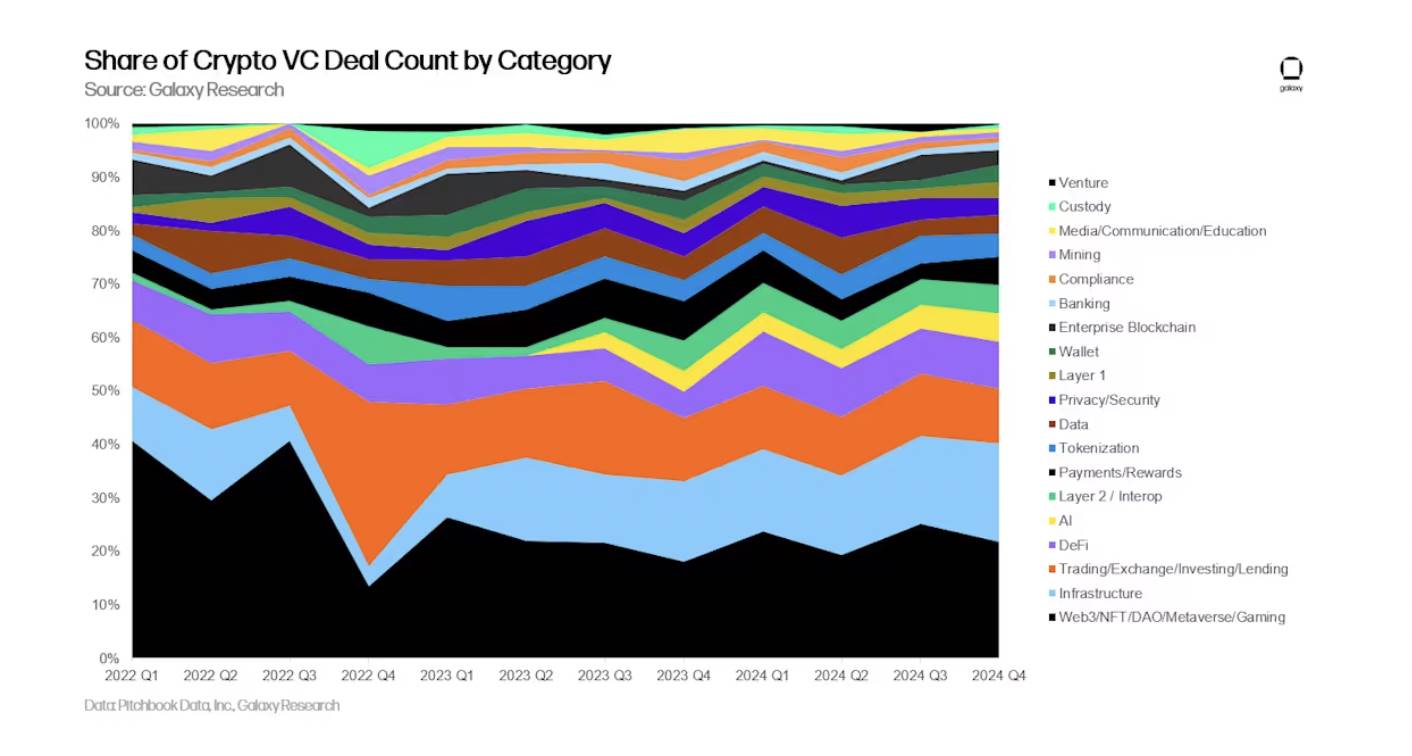

Répartition par stade et par catégorie

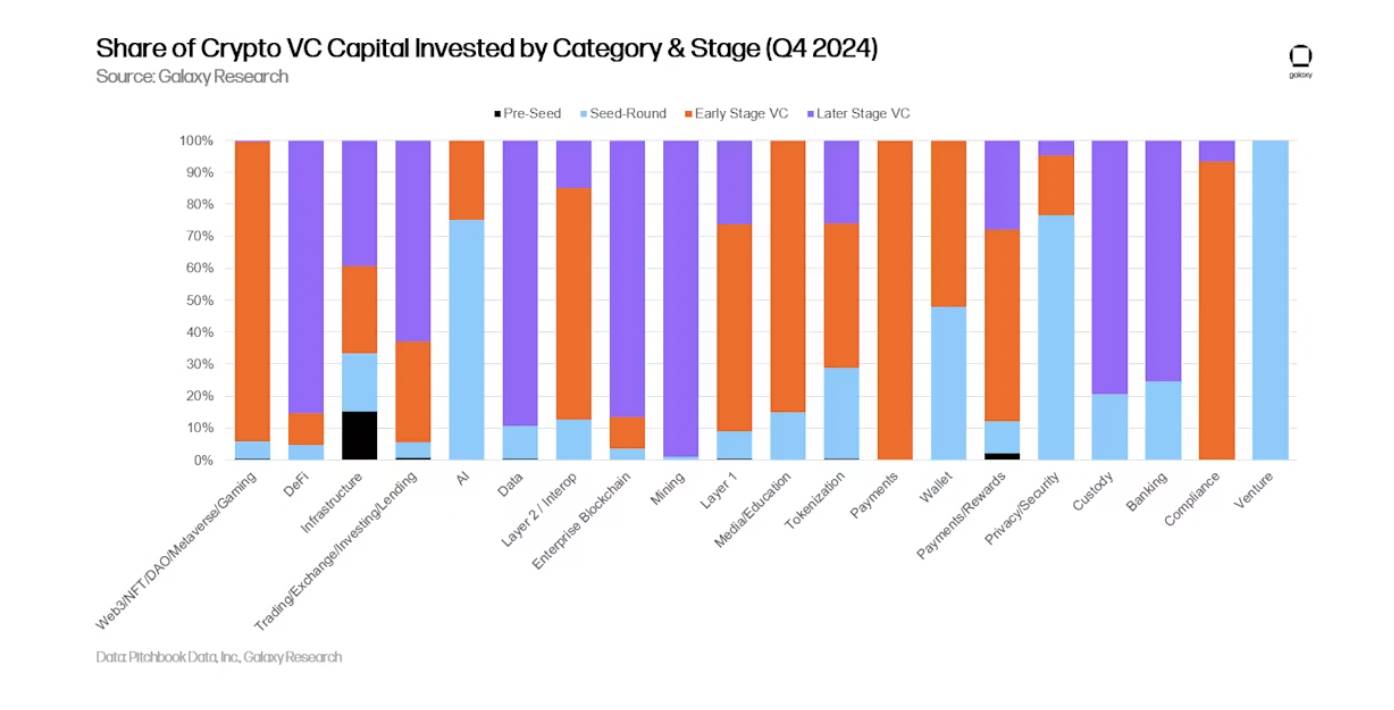

La ventilation par catégorie et par stade permet de mieux comprendre quel type d’entreprise lève des fonds dans chaque segment. Au quatrième trimestre 2024, la grande majorité des fonds dans les domaines Web3/DAO/NFT/métavers, couche 2 et couche 1 ont été alloués à des projets en phase précoce. En revanche, les investissements dans la DeFi, les plateformes d’échange/investissement/prêt et le minage ont largement bénéficié à des entreprises en phase tardive.

L’analyse de la répartition des montants investis selon le stade dans chaque catégorie révèle le degré de maturité relatif de chaque opportunité d’investissement.

Comme au troisième trimestre 2024, une grande part des transactions de capital-risque en cryptomonnaies au quatrième trimestre concernaient des entreprises en phase précoce. Sur les opérations suivies, 171 étaient en phase précoce contre 58 en phase tardive.

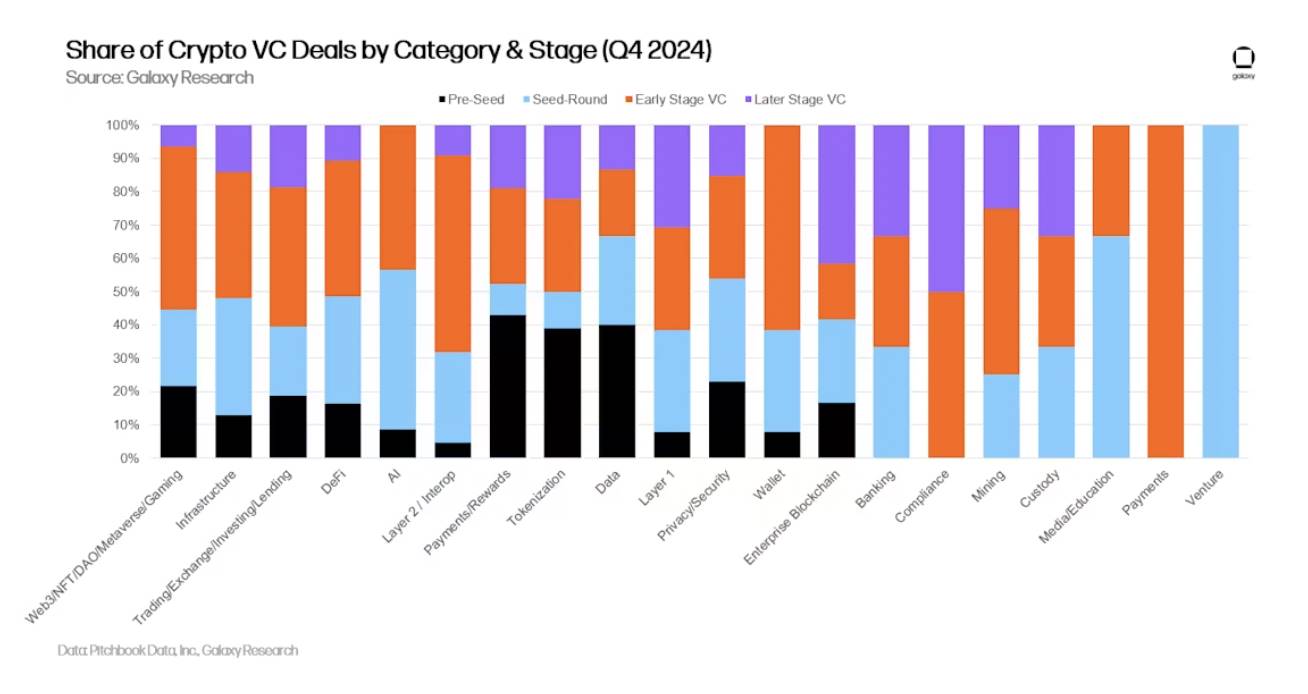

L’étude du pourcentage de transactions par stade dans chaque catégorie donne un aperçu des différentes phases de développement des segments investissables.

Répartition géographique des investissements

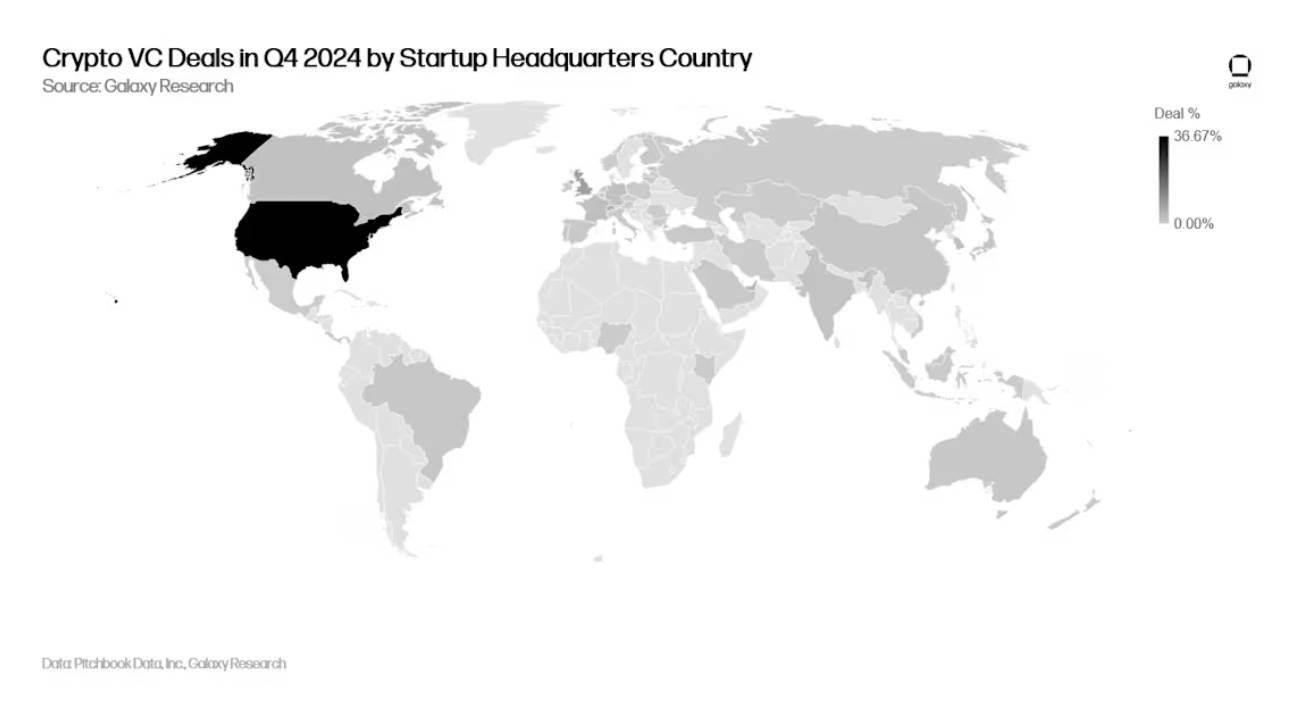

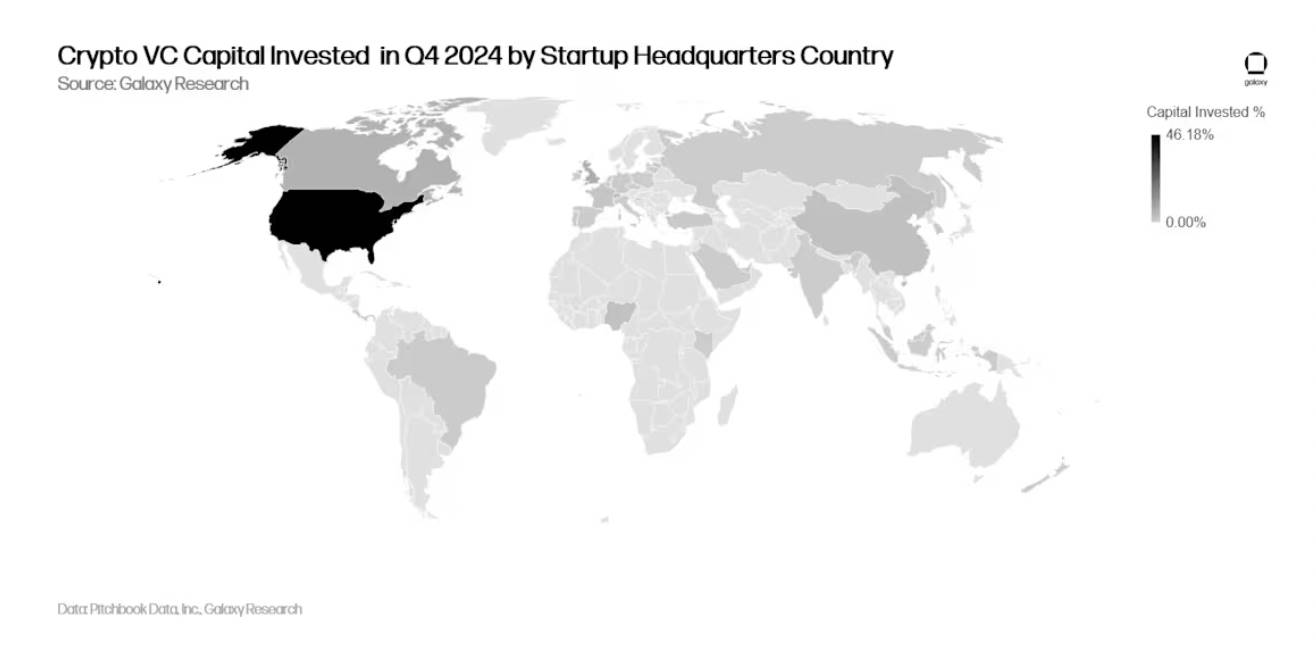

Au quatrième trimestre 2024, 36,7 % des transactions concernaient des entreprises basées aux États-Unis, suivies par Singapour (9 %), le Royaume-Uni (8,1 %), la Suisse (5,5 %) et les Émirats arabes unis (3,6 %).

Les entreprises basées aux États-Unis ont reçu 46,2 % de l’ensemble des investissements, en baisse de 17 points par rapport au trimestre précédent. À l’inverse, les startups de Hong Kong ont vu leurs financements exploser, atteignant 17,4 % du total. Le Royaume-Uni représente 6,8 %, le Canada 6 %, et Singapour 5,4 %.

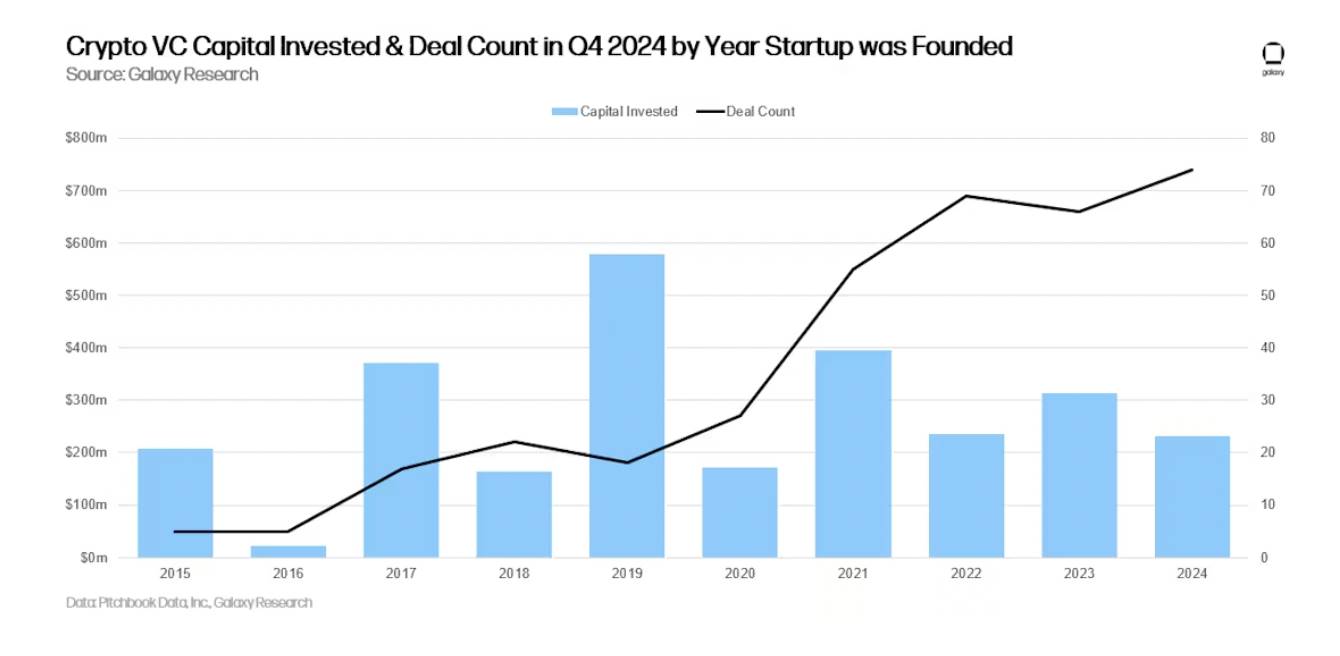

Répartition par année de création de l’entreprise

Les entreprises et projets créés en 2019 ont capté la plus grande part des fonds, tandis que ceux créés en 2024 ont enregistré le plus grand nombre de transactions.

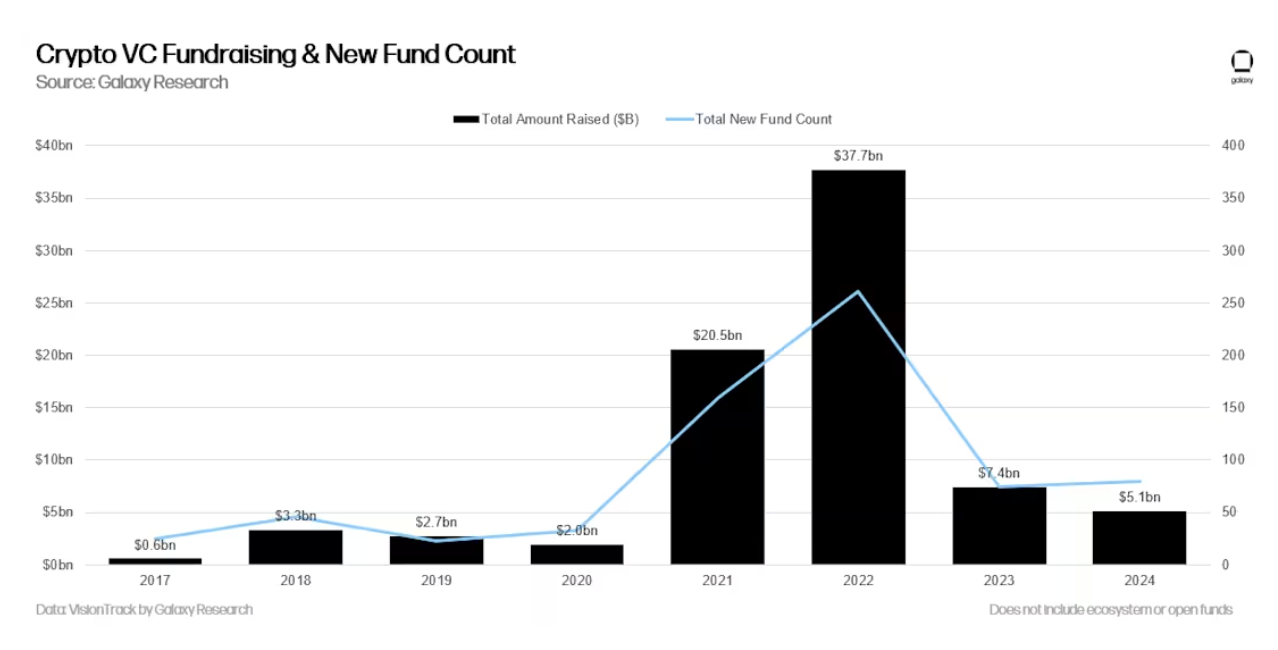

Levée de fonds par les fonds de capital-risque spécialisés cryptomonnaies

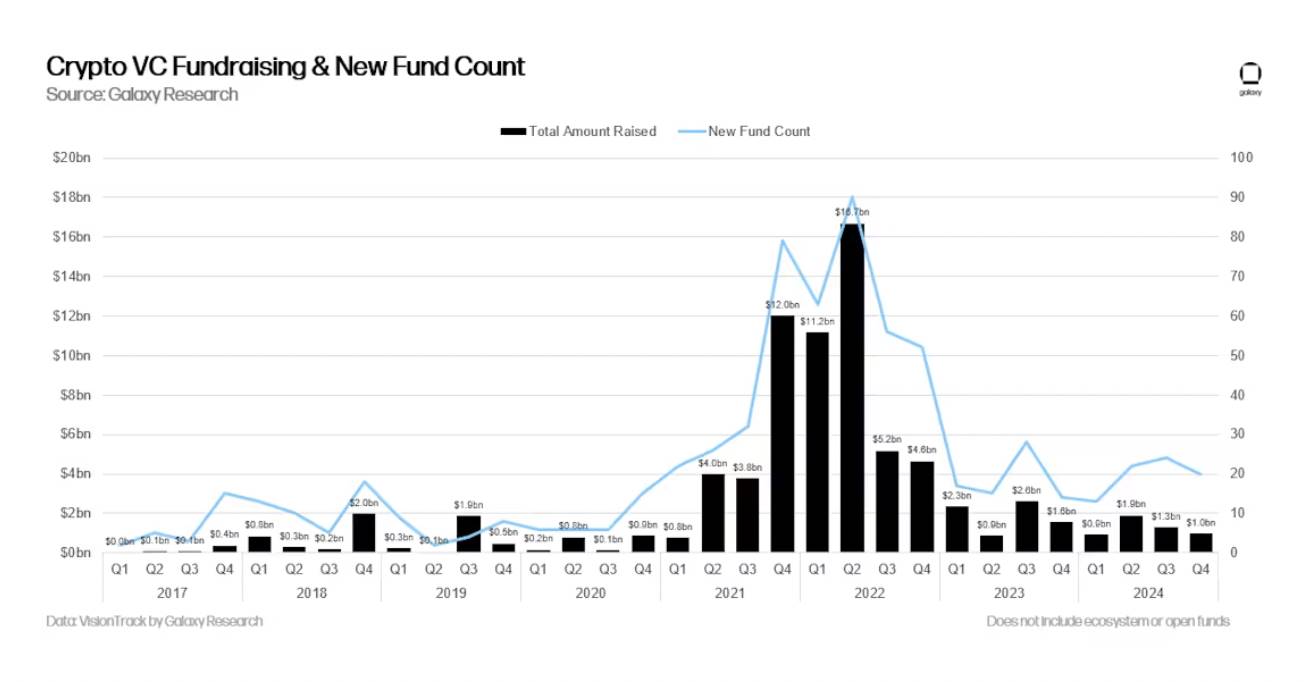

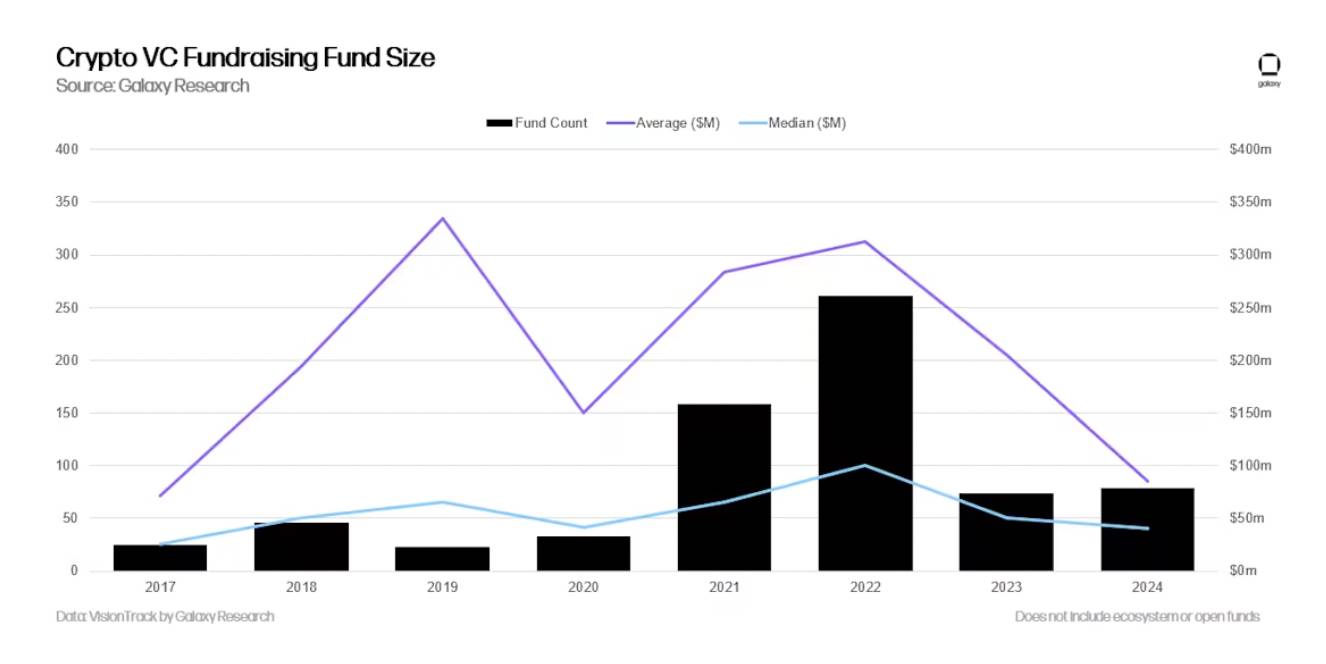

La collecte de fonds par les fonds de capital-risque spécialisés cryptomonnaies reste difficile. L’environnement macroéconomique de 2022 et 2023, combiné à la volatilité du marché des cryptomonnaies, a dissuadé certains investisseurs institutionnels de s’engager à l’échelle observée en 2021 et au début de 2022. Début 2024, les marchés anticipaient une baisse marquée des taux, qui n’a commencé à se matérialiser qu’en seconde moitié d’année. Depuis le troisième trimestre 2023, les capitaux alloués aux fonds de capital-risque diminuent trimestre après trimestre, malgré une légère hausse du nombre de nouveaux fonds en 2024.

L’année 2024 a été la plus faible en levées de fonds pour les fonds de capital-risque cryptomonnaies depuis 2020, avec 5,1 milliards de dollars levés par 79 nouveaux fonds, loin des sommets atteints en 2021-2022.

Bien que le nombre de nouveaux fonds ait légèrement progressé en glissement annuel, la perte d’intérêt des investisseurs a entraîné une réduction de la taille moyenne des levées. En 2024, la taille médiane et moyenne des fonds est tombée à son plus bas niveau depuis 2017.

En 2024, au moins 10 fonds de capital-risque spécialisés cryptomonnaies ayant activement investi dans des startups blockchain ont levé plus de 100 millions de dollars pour de nouveaux véhicules.

Conclusion

-

Le sentiment du marché s'améliore et l'activité d'investissement augmente, mais reste nettement inférieure aux pics précédents. Bien que le marché secondaire des actifs numériques ait nettement rebondi depuis la fin 2022/début 2023, l'activité de capital-risque reste bien en dessous des niveaux observés pendant les précédents marchés haussiers. Durant les bulles de 2017 et 2021, l'activité de capital-risque suivait étroitement l'évolution des prix des cryptomonnaies. Ces deux dernières années, en revanche, malgré la reprise des cours, l'investissement en capital-risque est resté atone. Ce ralentissement s'explique par plusieurs facteurs, notamment un « marché en haltère », où le bitcoin domine, tandis que l'essentiel de l'activité marginale provient des memecoins – projets difficiles à financer durablement. En revanche, l'intérêt pour les intersections entre IA et cryptomonnaies monte en puissance, et les changements réglementaires attendus pourraient offrir des opportunités dans les stablecoins, la DeFi et la tokenisation d'actifs.

-

Les investissements en phase précoce restent dominants. Malgré les obstacles, cet intérêt soutenu pour les premiers stades est un bon signe pour la santé à long terme de l'écosystème. Les investissements tardifs ont progressé au quatrième trimestre, mais cela tient principalement à l'investissement de 600 millions de dollars de Cantor Fitzgerald dans Tether. Néanmoins, les entrepreneurs trouvent toujours des investisseurs prêts à financer des idées innovantes. Nous pensons que les projets liés aux stablecoins, à l’IA, à la DeFi, à la tokenisation, aux couches 2 et aux produits bitcoin seront bien positionnés en 2025.

-

Les ETP sur actifs au comptant pourraient exercer une pression sur les fonds de capital-risque et les startups. Aux États-Unis, certains investisseurs institutionnels ont effectué des placements remarqués dans des ETP bitcoin, suggérant que de grands acteurs (fonds de pension, dotations, hedge funds, etc.) préfèrent désormais accéder au secteur via ces instruments liquides et à grande échelle plutôt que par le biais du capital-risque précoce. L'intérêt pour un ETP spot sur ethereum commence également à monter. Si cette tendance se confirme, ou si de nouveaux ETP couvrant d'autres blockchains de couche 1 voient le jour, la demande d'investissement dans des domaines comme la DeFi ou le Web3 pourrait se rediriger vers ces véhicules plutôt que vers le capital-risque.

-

Les gestionnaires de fonds font face à un environnement difficile. Bien que le nombre de nouveaux fonds ait légèrement augmenté en 2024 par rapport à l'année précédente, les capitaux alloués aux fonds de capital-risque cryptomonnaies ont légèrement baissé par rapport à 2023. L'environnement macroéconomique continue de freiner les décisions d'allocation, mais de profonds changements réglementaires pourraient raviver l'intérêt des investisseurs.

-

Les États-Unis restent dominants dans l'écosystème des startups de cryptomonnaies. Malgré un cadre réglementaire complexe et souvent hostile, les entreprises et projets basés aux États-Unis concentrent la majorité des transactions et des montants investis. La prochaine administration présidentielle et le nouveau Congrès devraient être les plus favorables aux cryptomonnaies de l'histoire américaine. Nous anticipons un renforcement de la domination américaine, particulièrement si certaines avancées réglementaires attendues – comme un cadre clair pour les stablecoins ou une législation sur la structure des marchés – permettent aux institutions financières traditionnelles américaines d'entrer véritablement dans l'espace des cryptomonnaies.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News