69 000 unités en vente, la nervosité croissante pourrait faire chuter le bitcoin à 70 000 dollars ?

TechFlow SélectionTechFlow Sélection

69 000 unités en vente, la nervosité croissante pourrait faire chuter le bitcoin à 70 000 dollars ?

Tensions macroéconomiques, pression de vente accrue : le marché entre dans une période de temps mort.

Rédaction : Tuoluo Finance

En 2025, les marchés semblent être entrés dans une période de stagnation.

Même le Bitcoin n’aurait pas imaginé que la barre des 100 000 dollars devienne le critère déterminant entre marché haussier et baissier. Alors qu’on pensait lundi que la franchissement du seuil de 100 000 $ marquait le début d’un nouveau mouvement haussier, le BTC a rapidement perdu de sa vigueur. Lors de la séance américaine de mardi, son cours minimum a touché 92 600 $, en baisse d’environ 10 % par rapport au sommet de plus de 102 000 $ atteint lundi. Il s’échange actuellement à 94 212 $.

Le Bitcoin observe passivement, tandis que les altcoins se rendent. L’ETH est retombé à 3 300 $, le SOL sous 200 $, et l’ensemble du secteur des altcoins chute en moyenne de 10 %, avec ADA, RNDR et Aptos subissant les plus fortes baisses. Même le marché boursier américain est affecté : les actions des grands mineurs comme TeraWulf, Bit Digital, Bitdeer, IREN et Hut 8 reculent de 5 à 8 %.

Bien que l’amplitude de la baisse reste modérée, le niveau bas du Bitcoin approchant désormais ses cours de fin d’année a refroidi l’euphorie du marché. L’annonce de la vente éventuelle des bitcoins saisis sur Silk Road (Route de la Soie) jette un froid supplémentaire. Les discussions s’intensifient, certains analystes allant jusqu’à prédire une chute du Bitcoin à 70 000 $ avant le discours d’investiture de Trump. Par exemple, l’analyste Ali Martinez indique que la zone clé de soutien du BTC se situe actuellement entre 97 041 $ et 93 806 $. Selon lui, si cette zone cède, une chute significative vers 70 085 $ pourrait suivre.

Pour évaluer la crédibilité de cette prédiction, examinons d’abord les causes de ce recul.

Les données macroéconomiques publiées mardi sont généralement considérées comme le déclencheur de cette baisse. Le Bureau of Labor Statistics a annoncé que les postes vacants aux États-Unis selon l’indice JOLTS avaient dépassé 8 millions en novembre, bien au-dessus des attentes, battant tous les pronostics des économistes sondés par les médias et atteignant un plus haut de six mois. Cette hausse est principalement due à la croissance du secteur des services commerciaux, tandis que la demande en main-d’œuvre varie selon les autres secteurs.

En novembre, les postes vacants s’élevaient à 8,098 millions, contre un consensus anticipé à 7,74 millions. La donnée d’octobre a été révisée à la hausse, passant de 7,744 à 7,80 millions. Ce rebond observé en novembre prolonge donc celui d’octobre. Rappelons qu’en septembre, les postes vacants avaient chuté inattendument, atteignant un creux de trois ans, provoquant alors des craintes de récession.

Parallèlement aux données JOLTS, l’ISM a publié son indice PMI du secteur des services américain. Celui-ci s’est établi à 54,1 en décembre, dépassant à la fois le consensus anticipé (53,3) et la précédente lecture (52,1). Cette progression s’explique principalement par une forte hausse de l’indice des prix payés pour les services, qui est passé de 58,2 en novembre à 64,4, son niveau le plus élevé depuis février 2023.

Dans l’ensemble, les données macroéconomiques peuvent être qualifiées d’excellentes. Pourtant, ces performances ont justement entraîné une baisse des marchés. La raison invoquée est que de telles données renforcent la probabilité d’une politique monétaire restrictive de la part de la Réserve fédérale, obligeant les marchés à revoir leurs anticipations de baisse des taux. Autrement dit, une amélioration de l’environnement macroéconomique rend moins nécessaire un assouplissement monétaire, mais cela impacte inévitablement la liquidité disponible pour les actifs risqués. Après la publication, les traders ont abandonné leurs paris massifs sur une baisse des taux avant juillet, entraînant une chute du S&P 500 et du Nasdaq, tandis que le rendement des obligations américaines à 10 ans et l’indice dollar montaient en flèche.

Par ailleurs, la publication aujourd’hui du procès-verbal de la réunion du FOMC de décembre dernier confirme cette orientation. Les membres du comité restent prudents concernant les baisses de taux, prévoyant un rythme nettement plus lent en 2025, avec seulement 75 points de base de baisse anticipés sur l’année.

Les facteurs macroéconomiques constituent le contexte principal, mais les déclarations tonitruantes de Trump alimentent également l’aversion au risque.

Hier encore, selon CNN, quatre sources ont révélé que le président élu Donald Trump envisageait de déclarer un « état d’urgence économique nationale », afin de fonder juridiquement une imposition massive de tarifs douaniers sur les alliés comme sur les rivaux. Une telle déclaration permettrait à Trump d’invoquer la loi sur les pouvoirs économiques internationaux d’urgence (IEEPA), qui accorde au président américain le pouvoir unilatéral de réguler les importations pendant une crise économique.

Plus tôt, le 7 janvier, lors d’une conférence de presse de 70 minutes à Mar-a-Lago en Floride, Trump a multiplié les déclarations provocatrices : il a affirmé vouloir intégrer le Canada comme 51ᵉ État « par des moyens économiques », n’a pas exclu d’utiliser la force pour s’emparer du canal de Panama et du Groenland, et s’est engagé à rebaptiser le golfe du Mexique en « golfe d’Amérique ». Concernant le Moyen-Orient, il a menacé que « la région plongerait dans le chaos » si le Hamas ne libérait pas les otages israéliens avant son investiture. Ces propos arrogants ont aussitôt suscité l’indignation des médias canadiens et danois, et accru les inquiétudes sur la trajectoire économique mondiale.

Face à l’incertitude liée aux politiques de baisse des taux et aux droits de douane, l’aversion au risque domine. Les trois grands indices américains ont oscillé à la baisse, l’indice dollar a bondi, et les devises non-américaines ont chuté. Le marché de la cryptographie n’y échappe pas. Les ETF reflètent cette tendance : le 8 janvier, les ETF américains sur Bitcoin ont enregistré une sortie nette de 583 millions de dollars, ceux sur Ethereum une sortie nette de 159 millions, signe d’un retrait progressif des capitaux.

Un autre événement aggravant est survenu ce matin : DB News rapporte qu’un officiel a indiqué que le ministère de la Justice américain avait obtenu l’autorisation de liquider 69 370 BTC saisis dans l’affaire Silk Road, d’une valeur totale d’environ 6,5 milliards de dollars. Cette rumeur n’est pas infondée. Dès le 3 décembre, le gouvernement américain avait transféré près de 2 milliards de dollars en BTC liés à Silk Road vers Coinbase Prime, interprété à l’époque comme une préparation à leur vente. Cette menace de vente massive a exacerbé la panique, faisant chuter le BTC de plus de 1 % brièvement, repassant sous 94 000 $.

Cependant, malgré la persistance de la nervosité, il reste moins de 10 jours avant l’investiture officielle de Trump et son discours inaugural. De plus, février marque la saison des résultats d’entreprise, et les perspectives globales restent relativement plus favorables que défavorables. Sur le plan informationnel, certains signaux positifs persistent.

Lignes directrices et jalons clés des transactions en 2025, source : Zhongjin

Premièrement, le litige entre Coinbase et la SEC connaît un tournant. Le tribunal fédéral du sud de New York a approuvé la requête d’appel incident de Coinbase, lui permettant de contester devant la Cour d’appel du deuxième circuit les accusations de la SEC. En attendant, l’affaire est suspendue. Le juge a justifié sa décision par les divergences d’interprétation sur la légalité des cryptomonnaies entre différentes juridictions, soulignant la nécessité d’un arbitrage national. Si la cour d’appel accepte d’examiner l’affaire, une opportunité se présentera au niveau fédéral pour clarifier les pouvoirs de la SEC sur les actifs numériques. À noter que cet appel intervenant en cours de procès augmente fortement les chances d’un rejet de l’affaire, plaçant la SEC dans une position délicate. En cas de succès, la question de la qualification en valeur mobilière des jetons listés par Coinbase pourrait être résolue, ouvrant la voie aux ETF sur altcoins.

Deuxièmement, la présidente de la CFTC, qui aspirait à devenir l’autorité suprême de régulation des cryptomonnaies, a démissionné. Toutefois, dans son dernier discours public, elle a exprimé une vision positive de la régulation crypto. L’équipe de Trump commence déjà à chercher un successeur favorable aux cryptomonnaies, avec parmi les candidats potentiels Summer Mersinger (commissaire CFTC), Brian Quintenz (ancien commissaire CFTC et responsable politique crypto chez a16z) et Marco Santori (directeur juridique de Kraken). On constate ainsi un fort consensus au sein de l’équipe Trump en faveur d’un allégement réglementaire pour les cryptomonnaies.

Dans ce contexte, les grandes fortunes affichent une attitude très positive face à l’avenir du Bitcoin, privilégiant le ramassage à bon marché et le placement stratégique.

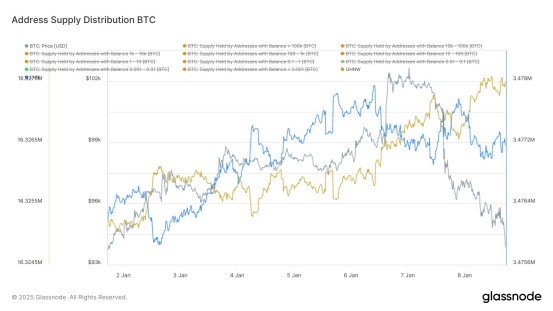

Les données compilées par @Phyrex_Ni montrent que la panique touche surtout les petits détenteurs : durant les deux derniers jours de baisse, les investisseurs possédant moins de 10 BTC ont nettement réduit leurs positions, et les réserves des exchanges continuent de diminuer. En revanche, les gros détenteurs font preuve de confiance, augmentant visiblement leurs avoirs quand ils détiennent plus de 10 BTC.

Cauê Oliveira, responsable recherche chez Blocktrends, confirme ces observations : fin 2024, les investisseurs institutionnels ont vendu massivement du Bitcoin, mais ils ont recommencé à acheter dès que le prix est redevenu inférieur à 100 000 $. Durant la semaine suivant le 21 décembre, les portefeuilles détenant entre 1 000 et 10 000 BTC ont écoulé 79 000 BTC ; récemment toutefois, ce même groupe a commencé à accumuler à nouveau lorsque le prix est tombé sous 95 000 $.

Quant à l’impact redouté de la vente des bitcoins de Silk Road, il pourrait être moindre que prévu. D’abord, Trump a publiquement promis, pendant sa campagne, que le gouvernement américain ne vendrait aucun Bitcoin après son élection — ce qui rendrait toute vente contraire à ses engagements, laissant espérer un revirement. Même si la vente était confirmée, elle ne pourrait pas se faire immédiatement, nécessitant probablement plusieurs mois de procédures administratives. Ensuite, pour maximiser les recettes, une telle vente massive serait généralement effectuée via des transactions OTC, limitant ainsi l’impact sur le prix. Enfin, même en cas de mise sur le marché d’un seul tenant, la liquidité actuelle permettrait d’absorber ces 6,5 milliards de dollars en moins de deux semaines, sans provoquer de krach. Ki Young Ju, PDG de CryptoQuant, a déclaré : « Selon la capitalisation réalisée, 379 milliards de dollars ont pénétré le marché l’an dernier, soit environ 1 milliard par jour. Les 6,5 milliards de dollars en Bitcoin vendus par le gouvernement pourraient être absorbés en une semaine. »

Ainsi, certains acteurs institutionnels sont très optimistes, voyant dans cette pression vendeuse une opportunité d’achat. Arthur Hayes, cofondateur de BitMEX, a déclaré au sujet de l’entrée sur le marché des bitcoins de Silk Road : « Les détenteurs à long terme (diamond hands) sont prêts à profiter du creux. »

En résumé, bien que le moral du marché ait baissé et que la panique existe, le soutien apporté par les institutions et les gros détenteurs limite fortement les risques de chute en cascade. La zone de consolidation actuelle du Bitcoin se situe autour de 95 000 $, avec des fluctuations centrées sur ce niveau. Une baisse importante pourrait conduire à des échanges sous 90 000 $, mais une chute vers 70 000–80 000 $ paraît peu probable.

Au-delà de l’analyse des politiques de Trump, le prochain événement clé à surveiller sera la publication vendredi soir du rapport américain sur l’emploi non agricole de décembre. Bien que les chiffres ADP (« petit non-farm ») de mercredi, inférieurs aux attentes, aient un peu calmé les esprits, le « vrai » rapport d’emploi diffère souvent sensiblement de l’ADP. Comme il influence fortement les décisions de la Fed, il reste un indicateur central. Un marché de l’emploi décevant pourrait inciter la Fed à retrouver une posture plus accommodante.

Actuellement, le consensus anticipe une création nette de 153 000 emplois en décembre aux États-Unis, avec un taux de chômage stable à 4,2 %.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News