Rapport trimestriel d'ArkStream Capital pour le T4 2024 : reprise solide de la DeFi et demande croissante des stablecoins

TechFlow SélectionTechFlow Sélection

Rapport trimestriel d'ArkStream Capital pour le T4 2024 : reprise solide de la DeFi et demande croissante des stablecoins

Avec la stabilisation du climat politique en novembre, l'investissement de valeur commence à voir poindre une lueur de reprise.

Aperçu du secteur

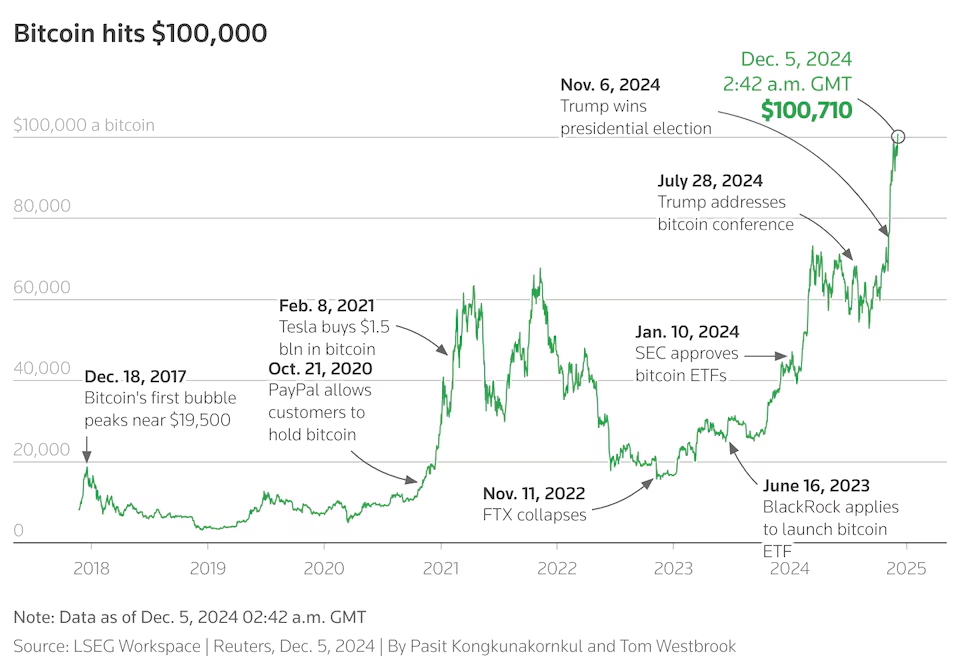

Le 5 décembre, le bitcoin a franchi la barre psychologique des 100 000 dollars, marquant ainsi un moment historique tant attendu par les marchés. À cet instant historique, l'attention de toute l'industrie financière mondiale s'est concentrée sur cet actif, dont ce nouveau sommet constitue une étape clé pour la cryptosphère, démontrant de manière significative l'expansion de son influence et sa reconnaissance croissante, tout en présageant un potentiel de croissance énorme à venir. Cet événement concrétise non seulement la conviction et les attentes de longue date d'ArkStream Capital, mais symbolise aussi la validation de la foi collective de l'ensemble du secteur des crypto-monnaies. Pour l'écosystème, qu'il s'agisse du marché primaire – où risques et opportunités coexistent –, du marché secondaire, diversifié et efficace, ou encore de l'écosystème on-chain aux multiples facettes, tous ont été galvanisés par cette percée du bitcoin, offrant au marché dans son ensemble une solide performance au quatrième trimestre.

Graphique du cours du Bitcoin, source : LSEG Workspace

La percée réussie du bitcoin au-delà des 100 000 dollars résulte d'une convergence de facteurs clés, parmi lesquels deux éléments ont joué un rôle décisif : les anticipations de baisse des taux d'intérêt et la victoire de Donald Trump à l'élection présidentielle américaine.

Les deux baisses de taux menées par la Réserve fédérale (Fed) durant ce trimestre ont eu un impact profond sur les marchés, relançant considérablement l'activité. D'une part, la baisse des taux réduit le coût de l'emprunt et incite les investisseurs à chercher des actifs à rendement plus élevé, entraînant ainsi un afflux accru de capitaux vers le marché des crypto-monnaies. D'autre part, elle améliore davantage la liquidité du marché, soutenant ainsi les prix des actifs. En outre, le marché des stablecoins a profité de cette politique monétaire accommodante, atteignant des niveaux records d'émission, augmentant fortement la liquidité disponible et ravivant la dynamique du marché. ArkStream Capital prévoit que, avec la mise en œuvre progressive d'une politique de relance quantitative en 2025, la liquidité s'accroîtra encore, entraînant une hausse significative des actifs cryptographiques et une expansion supplémentaire du marché.

Durant la campagne présidentielle américaine, Donald Trump a exprimé clairement son soutien au développement du bitcoin et de l'écosystème des crypto-monnaies, faisant plusieurs engagements positifs. Plus précisément, il a proposé la création d'une réserve stratégique nationale en bitcoins, intégrant cet actif dans le cadre de la stratégie financière nationale, garantissant que le gouvernement détienne une certaine quantité de bitcoins. De plus, Trump s'est engagé à adopter des mesures favorables en matière de régulation et de soutien aux startups afin de promouvoir un développement sain du secteur. Après son élection, il a pris deux mesures importantes : premièrement, il a nommé Paul Atkins, conseiller chez Reserve Rights et expert chevronné dans le domaine des crypto-monnaies, à la tête de la SEC. Deuxièmement, il a créé un nouveau poste de directeur de l'intelligence artificielle et des crypto-monnaies à la Maison Blanche, confié à David Sacks, ancien cadre supérieur de PayPal, reconnu pour ses compétences approfondies en big data et en cryptomonnaies.

World Liberty Financial (WLFI), un projet dirigé par la famille Trump, vise à fournir des services financiers plus justes, efficaces et sécurisés aux utilisateurs en combinant des solutions financières innovantes et la technologie blockchain, notamment via l'intégration de la finance décentralisée (DeFi). WLFI mène activement des investissements et collaborations dans des domaines clés tels que le prêt, les actifs adossés au réel (RWA) et les stablecoins. Sa collaboration avec Aave offre une plateforme de prêt robuste et éprouvée, intégrant également de nouveaux actifs comme le stablecoin générant des rendements sUSDe d'Ethena, élargissant ainsi la gamme des actifs pouvant être mis en garantie et diversifiant les sources de financement. En outre, selon les données de Spot On Chain, depuis novembre 2024, les principales adresses portefeuilles de WLFI ont massivement acheté des actifs cryptographiques majeurs tels que ETH, cbBTC/wBTC, LINK, AAVE, ENA et ONDO. Ces mouvements ont suscité une attention accrue sur les flux d'actifs de WLFI et stimulé l'intérêt des investisseurs pour les projets DeFi partenaires, en particulier ceux impliquant des collaborations profondes génératrices de rendements réels. Un exemple notable est la collaboration entre WLFI et Ethena annoncée mi-décembre 2024, intégrant le stablecoin productif sUSDe comme actif de garantie sur sa plateforme de prêt, renforçant ainsi ses sources de dépôts en stablecoins. Immédiatement après cette annonce, le jeton ENA a grimpé de plus de 10 % en peu de temps, soulignant la reconnaissance du marché quant à l'influence de WLFI.

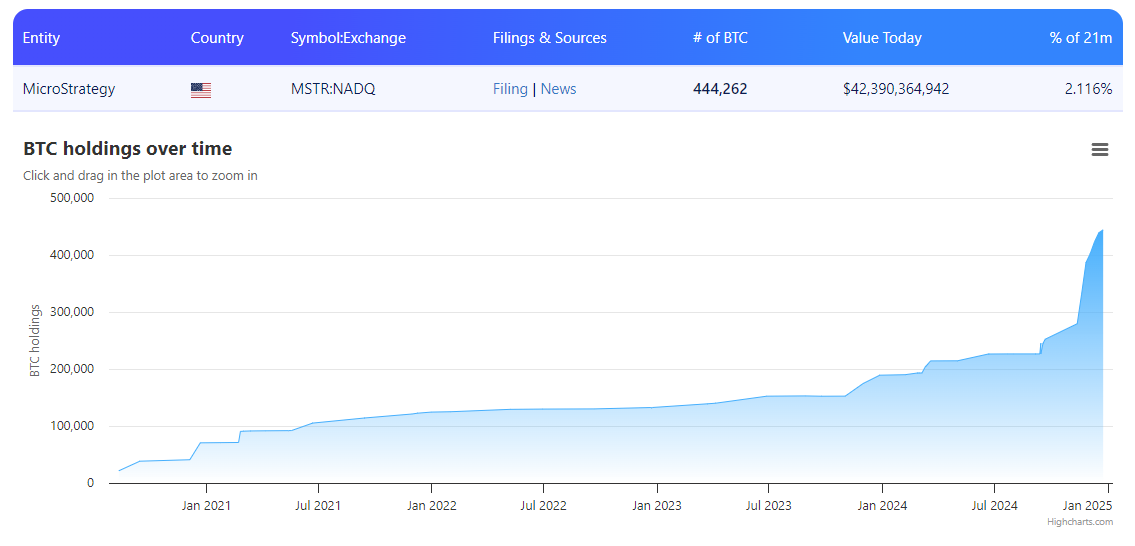

Après la victoire de Trump, MicroStrategy a intensifié considérablement ses investissements dans le bitcoin. Selon les dernières données, l'entreprise a acheté près de 150 000 bitcoins supplémentaires au quatrième trimestre 2024, pour un coût total approchant 13,5 milliards de dollars, soit environ 90 000 dollars par bitcoin en moyenne. En comparaison, la valeur totale brute (NAV) des ETF bitcoin physiques est passée de 60 milliards de dollars fin Q3 à près de 110 milliards fin Q4, soit un afflux net de 50 milliards de dollars, ce qui signifie que les achats de MicroStrategy représentent près de 25 % de l'ensemble des entrées nettes des ETF bitcoin. De plus, MicroStrategy envisage de lever jusqu'à 21 milliards de dollars via une augmentation de capital et 21 milliards supplémentaires par émission d'obligations lors d'une assemblée générale extraordinaire, afin de poursuivre ses investissements dans le bitcoin. Le PDG de MicroStrategy, Michael Saylor, milite activement pour encourager d'autres géants traditionnels à suivre le même chemin, comme Microsoft, bien que les actionnaires de cette dernière aient rejeté une proposition similaire. Le marché observe avec à la fois espoir et inquiétude les achats continus de MicroStrategy : d'un côté, on espère qu'ils contribueront, aux côtés d'autres grands groupes, à impulser le développement du secteur et à atteindre de nouveaux sommets ; de l'autre, on craint qu'un événement noir cygne ne provoque des turbulences sur le marché.

Position en BTC de MicroStrategy, source : https://treasuries.bitbo.io/microstrategy/

Position en BTC de MicroStrategy, source : https://treasuries.bitbo.io/microstrategy/

Au sein du marché cryptographique, alors que l'attention était auparavant focalisée sur le bitcoin lui-même et sur la spéculation on-chain autour des Meme coins, l'investissement axé sur la valeur – centré sur les infrastructures et les cas d'utilisation concrets – avait presque atteint un creux pessimiste. Toutefois, avec la stabilisation du contexte politique en novembre, les prémices d'un retour en grâce de ces investissements sont apparues. Les segments tels que DeFi, les infrastructures et les nouvelles blockchains publiques ont progressivement retrouvé leur reconnaissance, permettant aux investisseurs patients de générer des rendements stables, redonnant ainsi de la crédibilité à l'investissement de valeur. Sur le terrain, la popularité croissante d'Ethena et d'Usual illustre la demande accrue pour les RWA et les stablecoins. Parallèlement, des protocoles comme Curve, appréciés pour leurs faibles glissements lors des échanges de stablecoins, se sont également distingués. Des projets fondamentalement solides ayant lancé leur TGE ce trimestre, tels que HypeLiquid et Morpho, ou des projets axés sur des produits applicatifs comme Virtuals, ont non seulement affiché de solides performances en termes de données, mais leurs jetons respectifs ont aussi continué à battre des records. Ces tendances indiquent clairement que l'investissement de valeur revient au premier plan, que l'innovation reste un moteur central du secteur, et que les flux de capitaux se réorientent vers ces domaines.

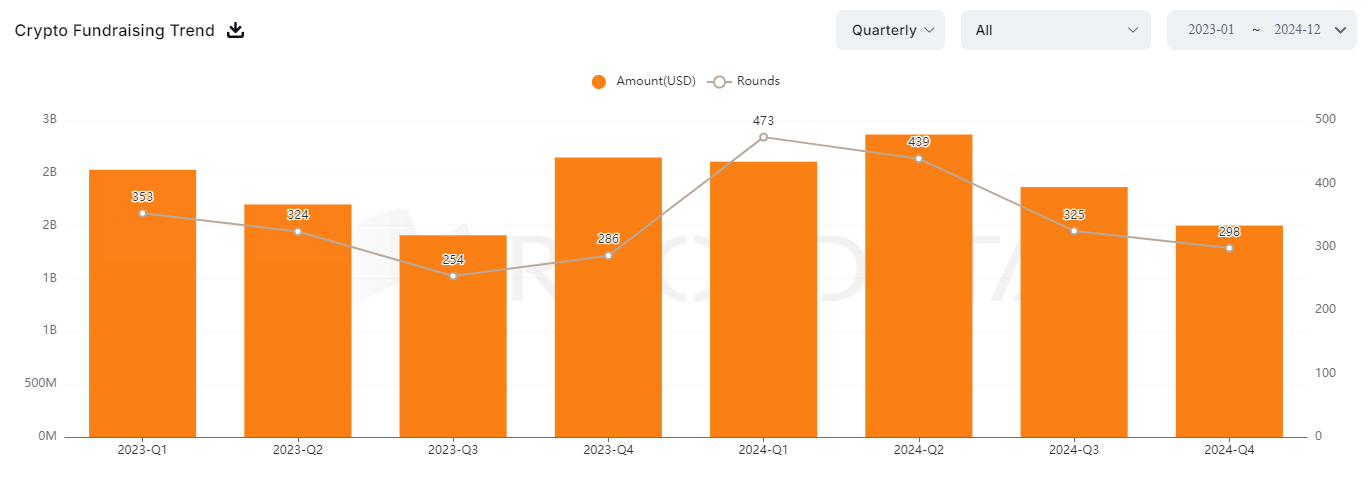

Toutefois, la situation présente deux faces. Récemment, les activités de financement sur le marché primaire ont connu une baisse tant en nombre qu'en volume, se déconnectant ainsi de la dynamique du marché secondaire. De plus, les projets ayant levé des fonds ces deux dernières années font face à des files d'attente pour être cotés sur les principaux exchanges, tandis que les plateformes de second rang souffrent toujours d'un manque de liquidité. En outre, l'effervescence spéculative on-chain et la montée d'une attitude hostile envers les investissements traditionnels en capital-risque observées début Q4 ont nui à la fixation des prix post-lancement, réduisant ainsi les marges de rendement. Dans leur transition vers le marché secondaire, ces projets doivent non seulement surmonter les défis liés à la fenêtre de liquidité, mais aussi faire face à une concurrence intense dans leur niche et à des ressources limitées en matière de cotation. Cette accumulation de facteurs place les activités de financement et d'investissement sur le marché primaire devant des défis sans précédent.

Financements trimestriels sur le marché primaire, source : https://www.rootdata.com/

Sur le marché secondaire, pour obtenir des rendements supérieurs à ceux du bitcoin, les investisseurs cherchent généralement des opportunités parmi les altcoins. Cependant, malgré la tenue du bitcoin à des niveaux élevés pendant les Q2 et Q3, de nombreux altcoins fondamentalement solides ont sous-performé dans ce contexte difficile. Cela montre que le timing est crucial : même si un actif est de qualité, un mauvais moment d'entrée peut conduire à un prix d'achat défavorable ou à un blocage prolongé du capital. En outre, le marché secondaire exige une gestion rigoureuse des positions et du risque, car la moindre erreur peut entraîner des pertes ou des replis. Ainsi, bien que les stratégies sur le marché secondaire n'aient pas à gérer les problèmes de cotation ou de liquidité initiale, elles doivent faire face à des difficultés majeures en matière de sélection des actifs et de choix du moment. Globalement, les stratégies sur ce marché présentent une faible certitude, un ratio risque/rendement élevé, et une capacité limitée à amplifier la taille des positions.

Performance globale des altcoins, source : https://www.tradingview.com/symbols/TOTAL3/

Secteurs clés

DeFi

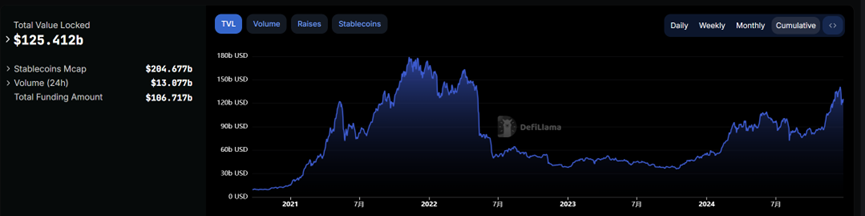

En 2024, le secteur DeFi a connu un fort rebond. Considéré comme une force transformatrice du cycle précédent, DeFi continue de bénéficier d'une reconnaissance large au sein de l'industrie. Par ailleurs, avec l'émergence des ETF bitcoin et altcoins, ainsi que les perspectives de nouveaux afflux de capitaux liés aux politiques américaines, la demande croissante de nouveaux utilisateurs pour les services de prêt, les DEX et les échanges de stablecoins ouvre un potentiel considérable pour une croissance durable de la TVL (valeur totale verrouillée) et de l'échelle des actifs dans DeFi.

L'évolution du marché après l'élection a confirmé cette tendance. Selon les données de DeFiLlama, entre le 6 novembre et le 15 décembre, la TVL du secteur DeFi est passée de 87 à 130 milliards de dollars, soit une hausse de plus de 50 %, alimentée par les nouveaux apports de capitaux et la demande accrue en emprunts.

TVL du DeFi, source : https://defillama.com/

Le segment du prêt, pilier central de DeFi, a particulièrement brillé au quatrième trimestre 2024. La TVL du marché de prêt décentralisé a atteint 55 milliards de dollars, dépassant ainsi le pic du cycle précédent (51,2 milliards). AAVE s'est imposé comme leader incontesté, contrôlant plus de 40 % de la part de marché et environ 70 % du marché global du prêt DeFi, avec un encours actif compris entre 7 et 8 milliards de dollars. Cette croissance s'explique par plusieurs facteurs : d'abord, l'amélioration du marché post-élection a incité les investisseurs à rechercher des rendements plus élevés, augmentant ainsi la demande de prêt ; ensuite, l'intérêt pour le trading à effet de levier s'est accru dans un contexte de « easy money », stimulant davantage les activités de prêt. Les données montrent que le rendement annuel brut (APY) du prêt en ETH est passé de 1,8 % début septembre à 2,5 % mi-décembre, tandis que celui des stablecoins USDT et USDC est monté respectivement de 3 % et 4 % à des pics de 15 % et 17 %, traduisant une forte demande pour les actifs à haut rendement. Simultanément, la valeur totale empruntée (LTV) est passée de 7,5 à 16 milliards de dollars, reflétant une expansion significative des volumes d'emprunt. Actuellement, la TVL d'AAVE avoisine 21 milliards de dollars, dépassant de 11 % son précédent sommet à 19 milliards ; son cours se situe à 370 dollars, encore environ 80 % en dessous de son record historique de 665 dollars. Les anticipations de baisse des taux bancaires américains pourraient encore accélérer les afflux vers le prêt DeFi, boostant davantage la TVL d'Aave.

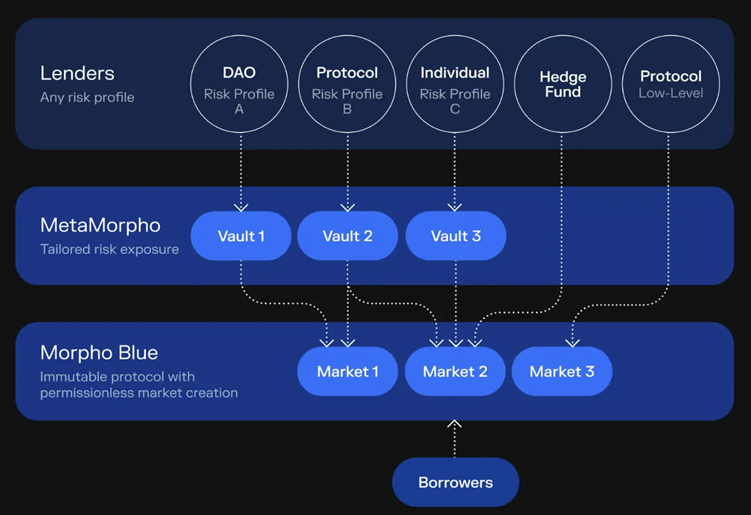

Morpho, nouveau venu remarqué lors du Q4 2024, a rapidement attiré une importante liquidité en tirant parti des avantages de sécurité et de réputation des principaux protocoles de prêt, au moment où la demande pour ces services reprenait. Morpho Blue, couche de prêt de Morpho, permet la création de marchés indépendants sans permission, répondant aux diverses préférences de risque et besoins d'utilisation du marché. MetaMorpho, basé sur le protocole Morpho Blue, permet à différents types de prêteurs de créer librement des caisses (vaults), de personnaliser leur exposition au risque et d'allouer leurs dépôts à un ou plusieurs marchés Morpho Blue.

Architecture de Morpho, source : https://docs.morpho.org/

Cette conception offre aux gros détenteurs (whales) de stablecoins et de quasi-stablecoins une solution efficace pour générer des revenus, répondant à leur besoin d'investissements sûrs et rentables. En outre, Morpho récompense les prêteurs avec des jetons MORPHO, augmentant le rendement net annuel (Net APY) à 110-120 % du rendement de base (APY). En intégrant des récompenses provenant de nouveaux protocoles de stablecoins comme Usual et ENA, Morpho renforce son attractivité et offre aux utilisateurs des opportunités de rendement plus variées. Lors de son TGE, Morpho avait une capitalisation boursière de seulement 50 millions de dollars. Toutefois, à mesure que le marché reconnaît la qualité de son produit, la confiance des investisseurs sur le marché secondaire a fait grimper sa valorisation à 460 millions de dollars au Q4. À ce jour, la TVL de Morpho atteint 3,2 milliards de dollars. Compte tenu de la demande persistante pour le prêt DeFi et de la capacité de Morpho à innover et optimiser son produit dans un marché concurrentiel, sa trajectoire de croissance devrait se poursuivre. Ce cas illustre que, même dans un secteur mature comme DeFi, l'innovation au niveau protocolaire répondant aux besoins des utilisateurs conserve un énorme potentiel de croissance.

Dans le domaine des échanges et des services de liquidité, les bourses décentralisées (DEX) restent des piliers essentiels de l'écosystème DeFi. La valeur principale de Curve réside dans sa capacité à offrir des échanges de stable assets avec un glissement minimal, répondant ainsi efficacement aux besoins d'échange rapide et peu coûteux entre stablecoins. Toutefois, le fondateur de Curve ayant utilisé des CRV pour des opérations à fort effet de levier, puis subi une liquidation suite à la chute du prix du jeton, la capitalisation du projet a chuté, le rendant sous-évalué. Selon DefiLlama, la TVL de Curve n'était que de 2 milliards de dollars début Q4 2024, passant à 2,5 milliards fin de trimestre, une progression modeste. Néanmoins, le marché des stablecoins est resté actif : Tether a émis 3 milliards de nouveaux USDT entre le 30 octobre et le 14 novembre, tandis que de nouveaux stablecoins comme sUSDe, USDe et USD0, associés à des protocoles RWA populaires, ont sensiblement accru les volumes d'échange. Cela se traduit par une hausse des frais et revenus : les frais mensuels de Curve atteignent environ 1,5 million de dollars, loin de son sommet historique de 11,5 millions en janvier 2022, mais déjà en amélioration. Son cours est remonté de 0,23 dollar (niveau bas de septembre-octobre 2024) à environ 1 dollar, soit une hausse de 330 %, bien que toujours inférieur à son sommet précédent de 6,4 dollars.

Hyperliquid est une plateforme décentralisée innovante spécialisée dans les contrats perpétuels à haute efficacité, utilisant un mécanisme de carnet d'ordres. Elle propose des contrats perpétuels et des échanges au comptant, et assure un environnement de transaction à faible latence et haut débit sur une chaîne de niveau 1. La plateforme repose sur deux couches : le consensus HyperBFT et le moteur d'exécution RustVM. HyperBFT, algorithme de consensus dérivé de LibraBFT, supporte jusqu'à 2 millions de transactions par seconde (TPS). Grâce à des optimisations constantes, Hyperliquid offre désormais une expérience de trading fluide comparable à celle des exchanges centralisés. Son mécanisme HIP-1 permet le déploiement de jetons natifs et de carnets d'ordres on-chain, réduisant ainsi les risques et la latence ; HIP-2 (engagement permanent de liquidité) diffère des modèles AMM classiques en n'utilisant pas la formule fixe xy=k, ajustant plutôt la liquidité dynamiquement selon les conditions du marché. En outre, l'absence de KYC et les frais bas en font un choix idéal pour les traders arbitragistes. Contrairement à GMX, qui dépend de l'oracle Chainlink, Hyperliquid n'est pas exposé aux manipulations ou défaillances d'oracle ; comparé à dYdX, qui utilise également le carnet d'ordres, Hyperliquid n'est pas limité en performance, évitant les congestions réseau et les délais de confirmation qui causent des glissements. Enfin, Hyperliquid stimule la participation communautaire via des distributions gratuites (airdrops) de jetons HYPE, renforçant la confiance et l'engagement autour de son développement continu.

Grâce aux mécanismes HIP-1 et HIP-2, Hyperliquid maintient un volume important de positions ouvertes (OI), notamment sur les paires ETH-USD, BTC-USD et SOL-USD. Actuellement, Hyperliquid domine largement le marché des DEX de contrats perpétuels, capturant plus de 50 % du volume. Selon Coinalyze et CVI.Finance, son OI représente environ 10 % de celui de Binance. En décembre 2024, Hyperliquid a généré environ 30 millions de dollars de revenus en USDC, soit un chiffre d'affaires annualisé dépassant 360 millions, derrière seulement Ethereum, Solana et Tron. Le prix du jeton HYPE est passé de 3 dollars à plus de 30 dollars, multipliant par près de 10 en un mois, consolidant ainsi sa position de leader. Bien que sa capitalisation boursière reste inférieure à celle d'autres plateformes L1 et L2, son ratio revenus annualisés / capitalisation circulante est largement en tête.

Revenus de Hyperliquid, source : https://defillama.com/protocol/hyperliquid?tvl=false&fees=true&groupBy=daily

En résumé, le rebond du DeFi au Q4 2024 a été principalement tiré par des produits générant des rendements réels, où l'ergonomie et la sécurité sont devenues des atouts compétitifs clés. Aave et Morpho ont attiré de nombreux utilisateurs dans le prêt grâce à des services fiables et efficaces. Curve continue de jouer un rôle central dans les échanges de stablecoins. De nouveaux DEX comme Hyperliquid montent en puissance sur le segment des produits dérivés, enrichissant davantage l'écosystème DeFi. Les portefeuilles Web3 des grandes bourses attirent également continuellement de nouveaux utilisateurs vers DeFi, stimulant la croissance du secteur. Globalement, le DeFi s'étend progressivement grâce aux interactions entre prêt, DEX et stablecoins, et son prochain grand bond sera favorisé par le soutien politique et l'innovation continue.

RWA et stablecoins

Les RWA couvrent un large spectre d'actifs : stablecoins, crédit privé, obligations américaines, matières premières, actions, etc. Parmi eux, les stablecoins, en raison de leur importance et singularité, peuvent être considérés comme un secteur à part entière. Pour les autres RWA, la complexité de normalisation des actifs et l'absence de réglementation claire limitent leur échelle. Nous nous concentrerons donc sur les stablecoins.

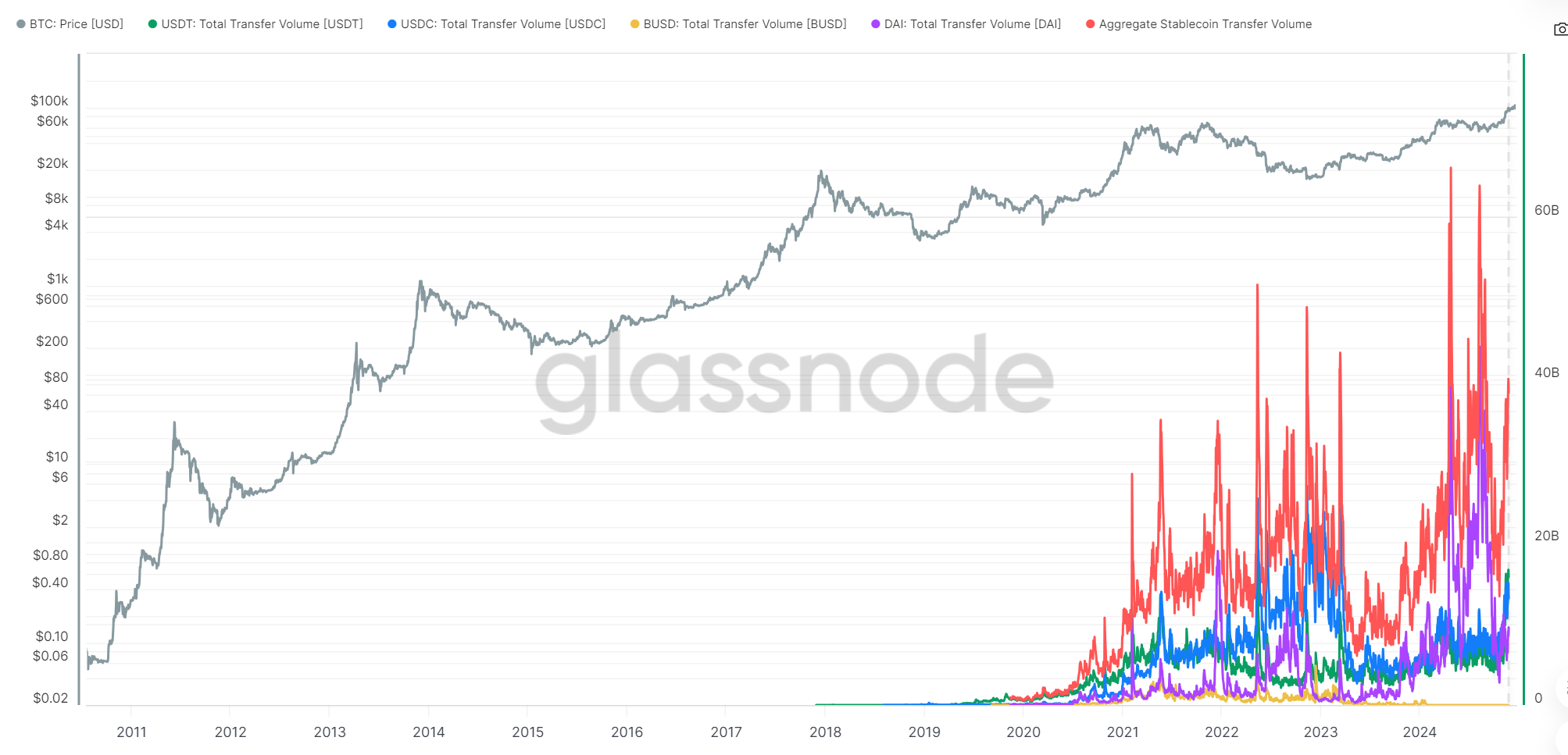

Depuis 2018, les stablecoins indexés sur le dollar jouent un rôle central dans le marché des crypto-monnaies. Ils servent non seulement d'unité de compte pour les transactions, mais agissent aussi comme des actifs-dollar fantômes, utilisés dans les transferts, paiements, etc. Au 1er décembre 2024, la capitalisation totale des stablecoins atteint 193 milliards de dollars, en hausse de 48 % en glissement annuel. En termes de volume quotidien moyen de transferts on-chain, on observe un niveau élevé stable entre 25 et 30 milliards de dollars, ne descendant jamais en dessous de 10 milliards même en période de marasme. Concernant les volumes d'échange, selon les données sectorielles de CoinMarketCap, le volume mensuel de novembre atteint 6 000 milliards de dollars, ce qui signifie que les stablecoins représentent 30 % du volume des échanges centralisés. Ce ratio ne prend pas en compte les volumes d'échanges on-chain, suggérant que la part réelle pourrait être encore plus élevée. Outre l'émission, les volumes d'échange et de transfert, les stablecoins génèrent aussi des externalités positives en intégrant des actifs à rendement stable comme les obligations américaines, facilitant ainsi la connexion et la fusion entre Web3 et le monde réel.

Volume quotidien des transactions en stablecoins, source : https://studio.glassnode.com/charts/usd-transfer-volume

Face à la demande croissante, divers types de stablecoins ont émergé : adossés à des devises fiduciaires, collatéralisés de façon décentralisée, ou algorithmiques. Les stablecoins fiduciaires dominent déjà la majeure partie du marché, dont l'échelle ne cesse de croître. Toutefois, en raison de la demande constante en nouveaux canaux de transaction, les stablecoins émis de manière décentralisée explorent activement de nouvelles voies.

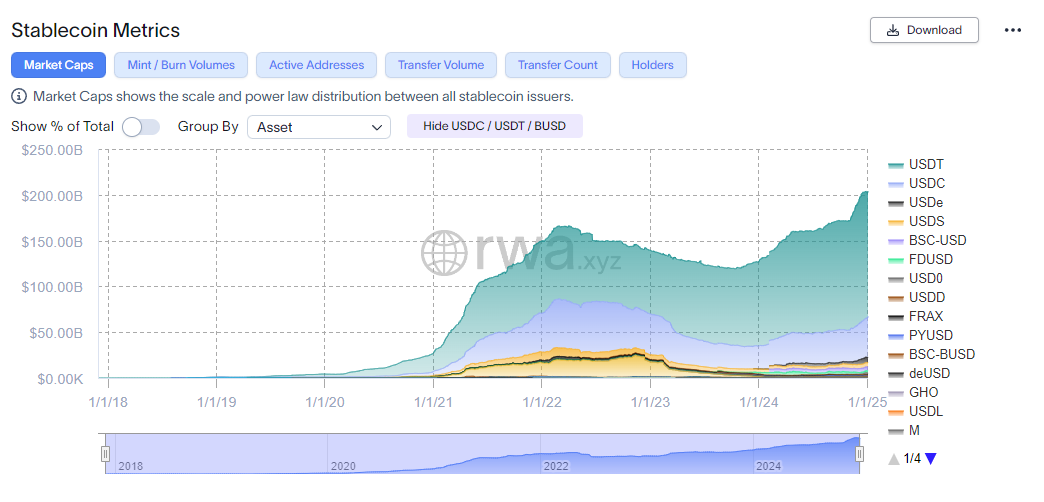

Parmi eux, Ethena s'impose comme leader. Son stablecoin USDe, un dollar synthétique, occupe une place de choix dans DeFi grâce à sa solution financière innovante. USDe se distingue par l'utilisation d'une stratégie de couverture Delta avancée pour maintenir sa parité avec le dollar, le différenciant ainsi des stablecoins traditionnels. En un peu plus d'un an, l'émission d'USDe a progressé régulièrement, résistant aux périodes de marasme du Q2 et Q3, et se hissant aujourd'hui à la troisième place mondiale, juste derrière USDT et USDC, entamant une nouvelle phase de croissance rapide.

Données des stablecoins, source : https://app.rwa.xyz/stablecoins

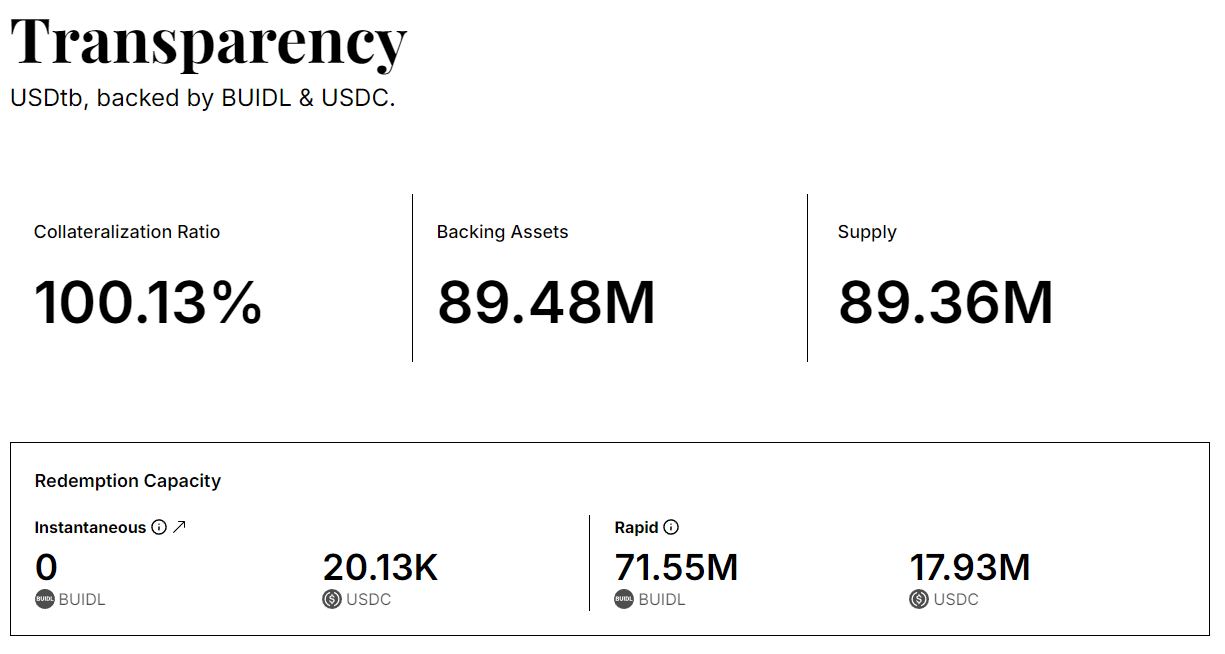

Par ailleurs, s'appuyant sur BlackRock via BUIDL, Ethena a lancé un nouveau stablecoin institutionnel, USDtb. Produit indépendant d'USDe, USDtb offre aux utilisateurs un choix alternatif avec un profil de risque différent. Sa présence permet à USDe de mieux faire face aux défis du marché, notamment en cas de taux d'intérêt négatifs, où Ethena peut fermer les positions de couverture d'USDe et réaffecter les actifs à USDtb, réduisant ainsi les risques et renforçant la stabilité et la résilience du système.

Données de USDtb, source : https://usdtb.money/transparency

Outre Ethena, le stablecoin USD0 d'Usual mérite également attention. Il intègre des RWA comme support, mêlant robustesse de la finance traditionnelle et transparence, efficacité et composable du DeFi. Avec un cadre sans permission et conforme, USD0 redistribue directement aux utilisateurs les rendements réels générés par les RWA, démontrant ainsi la compétitivité des nouveaux stablecoins. L'émergence de ces actifs enrichit la diversité du marché et offre davantage de choix aux investisseurs.

ArkStream Capital estime que les stablecoins joueront un rôle crucial pour traverser les cycles haussiers et baissiers du marché. Leur élan ne faiblira pas : que ce soit en paiement ou en échange, leurs indicateurs continueront de croître. Les stablecoins décentralisés surpassent nettement les stablecoins traditionnels en transparence, décentralisation et rendement, méritant donc une attention et un investissement à long terme. Actuellement, Ethena montre des signes de leadership, tandis qu'Usual cherche activement à étendre sa part de marché. À l'avenir, les stablecoins décentralisés non seulement croîtront avec le secteur, mais auront aussi un fort potentiel de conquérir des parts de marché aux stablecoins centralisés traditionnels.

AI Agent

Au quatrième trimestre 2024, le domaine des AI Agents dans la cryptosphère a connu un regain d'attention et une croissance fulgurante. Les AI Agents ont évolué des simples fonctions d'assistance des modèles IA traditionnels pour devenir des moteurs centraux de l'écosystème communautaire, dépassant leur ancienne étiquette de simple « outil ». Ce trimestre, des projets comme ai16z et ELIZA sur Solana, ou VIRTUAL et AIXBT sur Base, ont vu leur capitalisation multipliée par plusieurs facteurs. En revanche, les agents IA traditionnels ont affiché des performances plus ternes. Pendant cette transition, la perception des AI Agents a changé. Autrefois, ils servaient principalement à mettre à jour ou itérer des produits existants, comme FET ou OLAS, en se concentrant sur la combinaison de blockchain et d'entraînement de modèles IA, ou en développant des applications pratiques comme l'assistance workflow ou le compagnonnage émotionnel (similaire à la création initiale de robots pour aider dans la vie quotidienne). Aujourd'hui, le modèle dominant est passé d'une logique « produit-centré » à une logique « communauté-centrée », mettant l'accent sur la croissance autonome de l'agent IA lui-même et sur la construction de son propre écosystème (comparable à la création d'une société autonome entièrement composée de robots).

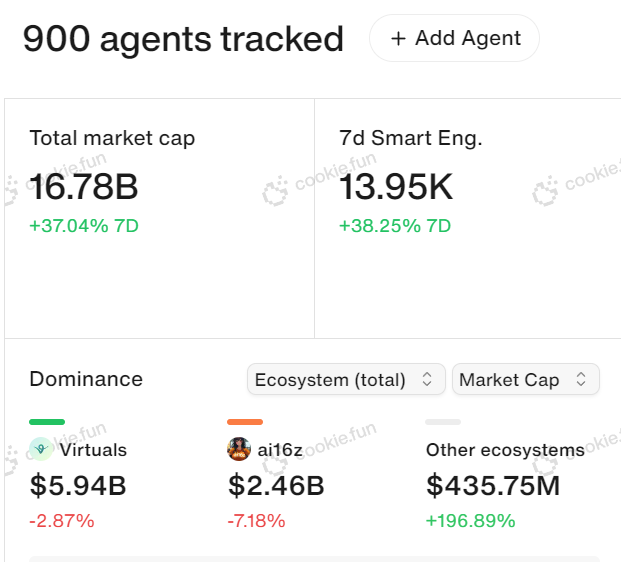

Capitalisation et part des AI Agents, source : https://www.cookie.fun/

Dans ce nouveau paradigme « communauté-centré », ai16z et Virtuals se distinguent clairement comme les deux projets phares. Selon les dernières données de Cookie.fun, la capitalisation totale des AI Agents approche 16,7 milliards de dollars, avec une hausse de près de 37 % lors de la dernière semaine du Q4 2024. Ensemble, ai16z et Virtuals représentent près de 50 % du marché. Ai16z est essentiellement une DAO décentralisée utilisant l'IA pour la gestion d'investissements. Son composant central est ElizaOS, un framework open source pour créer, déployer et gérer des agents IA. Dans ce cadre, deux applications clés : ai16z, jeton de gouvernance permettant aux détenteurs de voter sur les propositions d'investissement et de partager les bénéfices du fonds ; et degenai, un chatbot IA autonome jouant le rôle de trader IA, avec lequel les utilisateurs peuvent interagir pour influencer ses décisions.

À l'instar d'ElizaOS, Virtuals Protocol s'engage à développer le domaine des agents IA. Anciennement le collectif de jeu Path DAO, il a effectué une transformation stratégique en 2023. Via sa plateforme fun.virtuals, Virtuals Protocol permet aux utilisateurs de construire et déployer facilement leurs propres agents IA, avec fonctionnalité de déploiement en un clic. Il fournit une plateforme complète, similaire à un « système Apple », pour la création d'agents IA et l'émission de jetons, créant ainsi un écosystème fermé. Si ai16z met l'accent sur le cadre open source et la gouvernance décentralisée, les deux projets, par leurs architectures techniques, économies de jetons et stratégies de marché distinctes, répondent à des besoins variés.

Le point de départ de ce mouvement ? Les Meme coins GOAT et ACT, bien que dénués d'utilité pratique, ont brisé la vision purement technique des AI Agents en les associant à la culture Meme, attirant rapidement l'attention des utilisateurs et des capitaux. Ensuite, l'intérêt s'est déplacé des purs Meme vers des projets d'infrastructure porteurs de récits prometteurs. Virtuals a introduit son modèle IAO (Initial Agent Offering), combinant « fonction IA + jeton + Meme », portant le concept à un nouveau niveau. Dans l'écosystème Virtuals, ces agents IA ne sont plus seulement des outils utilitaires (personnages virtuels, analyse de valeur), mais deviennent aussi des Meme, incarnant des rôles centraux dans l'écosystème, devenant les principaux moteurs d'interaction utilisateur et de développement communautaire.

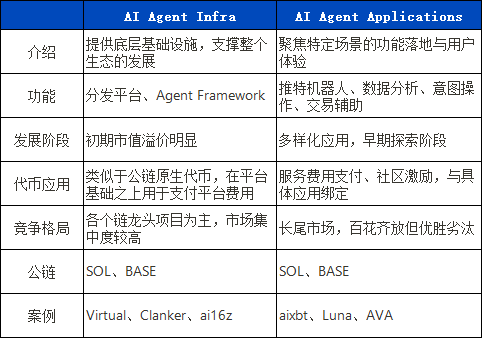

Actuellement, le marché des AI Agents se divise en deux catégories : d'une part, les projets de « couche technique », fournissant l'infrastructure de base ; d'autre part, les projets de « couche d'application », visant à déployer les agents IA dans des cas concrets.

L'évolution rapide des AI Agents rappelle la fièvre initiale de l'industrie blockchain. Les plateformes de distribution comme Virtuals, vvaifu, Zerebro, ou les frameworks comme ElizaOS, ARC, Swarms, sont aujourd'hui dans une compétition similaire à celle des blockchains L1 au début. Selon la théorie de la machine à remonter le temps, on peut supposer que, comparés aux projets applicatifs, les projets d'infrastructure IA bénéficieront d'une attention accrue des capitaux institutionnels en raison de leur importance stratégique, et profiteront d'une prime liée à leur rareté, notamment en termes de durée de survie et de valorisation.

À mesure que l'infrastructure mûrira et saturera, la synergie entre infrastructure et application deviendra le thème central de la prochaine phase, poussant le secteur vers une période d'intégration profonde. Contrairement aux projets traditionnels, les applications AI Agents accordent une importance particulière, après la feuille de route et le TGE, à la validation préalable de la demande, et s'appuient sur des mécanismes comme les jetons écologiques ou associés pour stimuler continuellement l'innovation et la croissance de l'écosystème, leur capitalisation ayant multiplié par plusieurs facteurs ce trimestre. Face à cet effet de richesse, de nouveaux projets affluent, révélant un potentiel énorme dans divers domaines : analyse de marché, opérations on-chain, exécution d'intentions, etc. Par exemple, le bot Twitter d'Aixbt répond en continu aux questions des utilisateurs et analyse les tendances du marché en temps réel, véritable influenceur analytique version IA ; AVA se concentre sur le social, offrant compagnonnage émotionnel et services personnalisés via des personnages virtuels IA ; CGPT intègre trading, analyse de marché et génération de NFT, devenant un outil IA polyvalent.

ArkStream estime que l'euphorie actuelle est manifeste : poussés par la peur de manquer (FOMO), des capitaux convergent massivement, tentant chacun de saisir sa part. Ce modèle d'expansion rapide fait surgir des projets comme des champignons, mais aucun n'a encore franchi le seuil des 10 milliards de dollars de capitalisation. Cette phase peut être vue comme le « stade initial » du secteur Web3 des AI Agents, caractérisé par une orientation temporelle : les acteurs cherchent majoritairement à entrer le plus vite possible, animés par une mentalité spéculative.

ArkStream Capital prévoit l'arrivée prochaine du « stade II », où l'attention du marché se déplacera vers la qualité des produits, entraînant un grand tri : les projets de faible qualité ou spéculatifs seront rapidement éliminés par les capitaux principaux. Avec la progression continue des technologies IA traditionnelles, ArkStream Capital reste optimiste sur les perspectives du secteur. L'ampleur actuelle suffit à illustrer son potentiel : les premiers projets AI Agents à dépasser 10 milliards de dollars de capitalisation deviendront bientôt des jalons majeurs du développement industriel.

Meme

Au cours des trois derniers mois, les Meme coins ont connu une croissance et une évolution notables, en termes de capitalisation totale, d'activité de trading, de diversité des thèmes et de soutien des exchanges. De début octobre à début décembre, la capitalisation totale des Meme coins a fortement augmenté, atteignant des sommets historiques, tout comme leur volume d'échange. Le marché a vu émerger de nouveaux types de Meme coins : les Meme d'agents IA (GOAT, ACT), l'art BAN lié aux ventes aux enchères de Sotheby's, l'écureuil PNUT associé à Trump et Elon Musk, ou encore CHILLGUY, populaire auprès des fans TikTok. Cette effervescence a injecté de la vitalité, stimulé la liquidité on-chain et attiré de nombreux nouveaux investisseurs, contribuant ainsi à la prospérité du secteur Meme et de la cryptosphère.

Comparés aux nouveaux venus, les Meme traditionnels comme DOGE, PEPE et WIF ont également affiché de solides performances. Notamment, PEPE et WIF ont réussi à être cotés sur Robinhood en novembre 2024, marquant ainsi la reconnaissance des exchanges nord-américains conformes envers les Meme, élargissant davantage leur influence.

En analysant les données annuelles du secteur M

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News