Arthur Hayes : La meilleure stratégie d'investissement sous la politique de Trump consiste à détenir du bitcoin, et il faut profiter des baisses pour acheter en vue du prochain marché haussier

TechFlow SélectionTechFlow Sélection

Arthur Hayes : La meilleure stratégie d'investissement sous la politique de Trump consiste à détenir du bitcoin, et il faut profiter des baisses pour acheter en vue du prochain marché haussier

L'avenir est déjà là, le choix t'appartient.

Auteur : Arthur Hayes

Traduction : TechFlow

Les opinions exprimées dans cet article sont celles de l'auteur uniquement, à titre informatif. Elles ne constituent ni un conseil d'investissement ni une recommandation quelconque d'effectuer des transactions.

Plus de contenu

-

Version coréenne disponible sur : Naver

-

Abonnez-vous pour recevoir les dernières informations événementielles : Calendrier

À quatre pas du mur, une planche en bois est fixée verticalement sur un support mobile. Mon professeur de yoga m’a demandé d’aligner la base de mes paumes avec le point de jonction entre la planche et son support, puis de me pencher comme un chat, en veillant à ce que l’arrière de mon crâne touche fermement la planche. Si la position est correcte, je peux déplacer mes pieds le long du mur vers le haut, formant ainsi un « L » avec mon corps, tout en maintenant l’arrière de ma tête, mon dos et mon sacrum collés à la planche. Pour éviter que mes côtes ne s’écartent, je dois contracter mes muscles abdominaux et rentrer mon coccyx. Oups — rien qu’à maintenir cette posture, je suis déjà en sueur. Pourtant, le véritable défi arrive ensuite : je dois soulever une jambe jusqu’à une position complètement verticale, sans rompre l’alignement.

Cette planche agit comme un « miroir de vérité », révélant immédiatement les défauts de ma posture corporelle. Si quelque chose n’est pas aligné, je sens aussitôt certaines parties de mon dos ou de mes hanches se détacher de la planche. Quand je soulève mon pied gauche tandis que mon pied droit reste contre le mur, mes déséquilibres musculo-squelettiques apparaissent clairement : mon grand dorsal gauche s’écarte, mon épaule gauche s’enroule vers l’intérieur, et tout mon corps ressemble à un amas tordu. Je connais bien ces problèmes, car mon entraîneur sportif et mon thérapeute spinal ont tous deux constaté que mes muscles dorsaux gauches sont plus faibles que les droits, ce qui fait que mon épaule gauche est plus haute et avancée. Utiliser cette planche pour pratiquer la verticale ne fait que rendre ces déséquilibres encore plus visibles. Il n’existe aucun raccourci pour y remédier ; seul un ensemble d’exercices parfois douloureux permettra progressivement de corriger cela.

Si cette planche est le « miroir de vérité » de mon alignement corporel, alors Donald Trump, président élu des États-Unis, est le « catalyseur de vérité » des tensions géopolitiques et économiques actuelles. L’aversion des élites mondiales envers Trump provient précisément du fait qu’il révèle certaines vérités. Par « vérité Trump », je ne fais pas référence aux informations personnelles qu’il pourrait divulguer — sa taille, sa fortune nette ou son score au golf. Je parle plutôt de la manière dont il expose les relations réelles entre les nations, ainsi que les pensées authentiques des Américains ordinaires lorsqu’ils sont libérés des contraintes du politiquement correct.

En tant qu’analyste macroéconomique, j’essaie de faire des prévisions basées sur des données publiques et des événements actuels afin de guider mon portefeuille d’investissements. J’apprécie la « vérité Trump » parce qu’elle agit comme un catalyseur, forçant les dirigeants mondiaux à affronter les problèmes et à agir. Ces actions finiront par façonner l’ordre mondial futur, et j’espère en tirer profit. Même avant que Trump n’entre officiellement en fonction, les pays commencent déjà à réagir comme je l’avais anticipé, ce qui renforce davantage mes convictions concernant les politiques monétaires et les méthodes de répression financière. Cet article de fin d’année analysera les grands changements en cours au sein des quatre principales économies mondiales : États-Unis, Union européenne, Chine et Japon. En particulier, je dois évaluer si, après l’investiture de Trump le 20 janvier 2025, les politiques monétaires resteront accommodantes voire s’accéléreront. Ce jugement est crucial pour ma stratégie d’investissement à court terme.

Toutefois, je pense que le marché des cryptomonnaies surestime actuellement la capacité de Trump à transformer rapidement la situation. En réalité, Trump dispose de très peu de solutions rapides politiquement viables. Le marché risque donc de se réveiller autour du 20 janvier 2025, réalisant que Trump n’a en réalité qu’un an pour impulser un changement politique. Ce choc de réalité pourrait déclencher une forte vente massive des cryptomonnaies et autres actifs liés à « Trump 2.0 ».

Trump n’a qu’une année pour agir, car la plupart des membres du Congrès américain commenceront leur campagne pour les élections législatives de novembre 2026 dès la fin 2025. À ce moment-là, tous les sièges de la Chambre des représentants et un grand nombre de sièges au Sénat seront en jeu. Or, la majorité républicaine au Congrès est extrêmement fragile, et il est fort probable qu’ils perdent le contrôle après novembre 2026. La colère du peuple américain est compréhensible, mais résoudre les problèmes profonds, tant internes qu’internationaux, prendrait même à un politicien très compétent plus de dix ans, pas seulement un an. De nombreux investisseurs risquent donc de subir un grave « regret d’acheteur ». Malgré cela, la politique d’impression monétaire et les mesures de répression financière contre les épargnants peuvent-elles continuer à alimenter la hausse du marché crypto jusqu’en 2025 et au-delà ? Je crois que oui, mais cet article est aussi une tentative de m’en convaincre moi-même.

Évolutions monétaires par phases

J’emprunte ici l’idée de Russell Napier pour simplifier la chronologie de la structure monétaire depuis la Seconde Guerre mondiale.

-

1944 – 1971 : Système de Bretton Woods

Les pays fixaient le taux de change de leurs monnaies par rapport au dollar, lui-même indexé à l’or à 35 dollars l’once.

-

1971 – 1994 : Système du pétrodollar

Avec l’annonce du président américain Nixon de l’abandon de l’étalon-or, le dollar a commencé à flotter librement face aux autres devises. Ce changement était nécessaire car les États-Unis ne pouvaient plus à la fois maintenir la convertibilité or, étendre l’État-providence et financer la guerre du Vietnam. Nixon a conclu un accord avec l’Arabie saoudite et d’autres pays producteurs du Golfe, exigeant qu’ils facturent le pétrole en dollars, extraient autant de pétrole que possible, et recyclent leurs excédents commerciaux en actifs financiers américains. Si l’on en croit certains rapports, les États-Unis ont manipulé certains pays du Golfe pour augmenter le prix du pétrole, soutenant ainsi cette nouvelle structure monétaire.

-

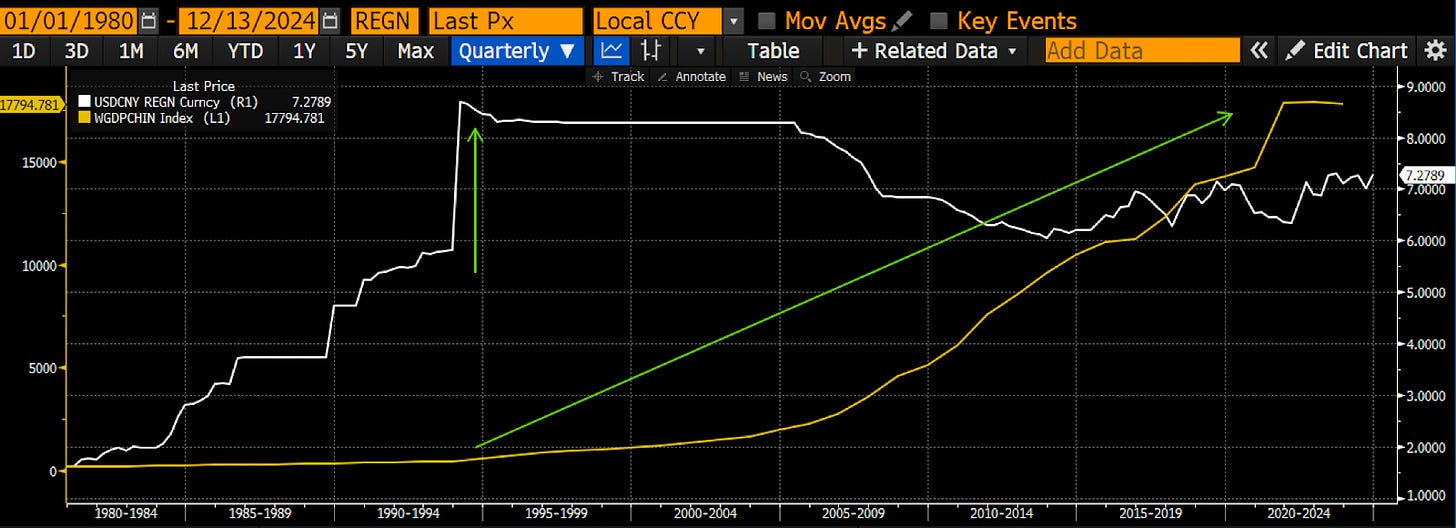

1994 – 2024 : Système du pétroyuan

En 1994, la Chine a massivement dévalué le yuan pour faire face à l’inflation, à une crise bancaire et à la faiblesse de ses exportations. Parallèlement, la Chine et d'autres économies asiatiques ont adopté des politiques mercantilistes, accumulant des réserves en dollars grâce à des biens bon marché, utilisés pour payer les importations d’énergie et de produits manufacturés haut de gamme. Cette politique a non seulement accéléré la mondialisation, mais aussi intégré un milliard de travailleurs à bas salaires sur le marché international, abaissant ainsi l’inflation dans les pays développés et permettant aux banques centrales occidentales de maintenir des taux d’intérêt bas pendant de longues périodes.

La ligne blanche représente le taux de change USD/CNY, la ligne jaune le PIB chinois en dollars constants.

2024 – Aujourd’hui ?

Je n’ai pas encore trouvé de nom pour le système émergent. Toutefois, l’élection de Trump est un catalyseur du changement du système monétaire mondial. Précisons bien que Trump n’en est pas la cause fondamentale ; au contraire, il identifie franchement les déséquilibres à corriger et accepte de mettre en œuvre des politiques hautement disruptives pour accélérer les changements qu’il juge bénéfiques aux Américains. Ces transformations mettront fin au système du pétroyuan. Comme je le développerai ici, elles entraîneront une augmentation globale de l’offre de monnaie fiduciaire et une intensification de la répression financière. Ces deux phénomènes sont inévitables, car ni les dirigeants américains, européens, chinois ni japonais ne souhaitent atteindre un nouvel équilibre durable par la désendettement. Au lieu de cela, ils choisiront d’imprimer de la monnaie et de détruire le pouvoir d’achat réel des obligations d’État à long terme et des dépôts bancaires, afin de garantir aux élites le contrôle dans le nouveau système.

Je vais commencer par un aperçu des objectifs de Trump, puis évaluer les réactions des différentes économies ou nations.

La vérité Trump

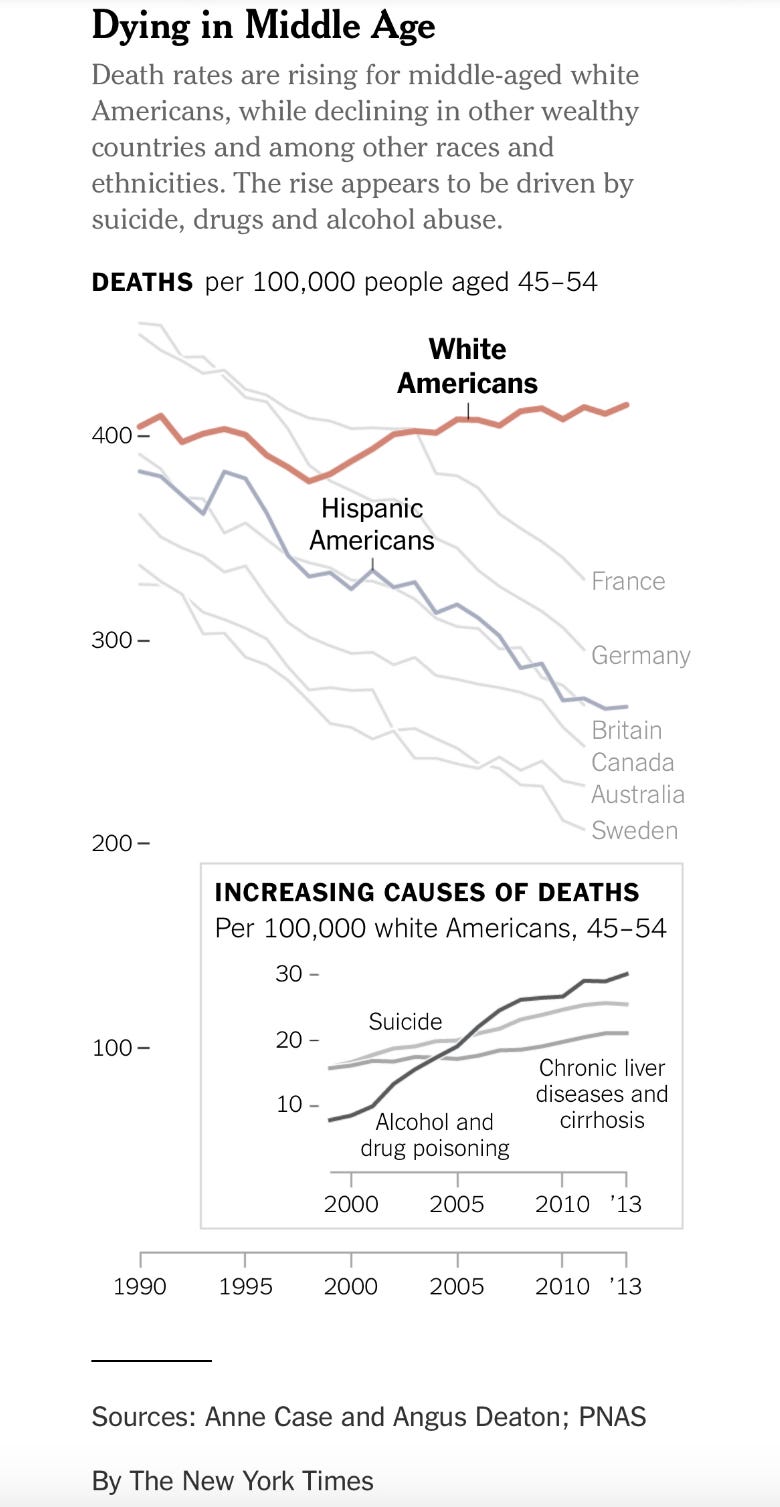

Pour maintenir le système du pétroyuan, les États-Unis doivent conserver des déficits courants et commerciaux. Ce résultat a conduit à la désindustrialisation et à la financiarisation de l’économie américaine. Pour comprendre ce mécanisme, je recommande la lecture intégrale des ouvrages de Michael Pettis. Je ne dis pas que c’est la raison pour laquelle le monde devrait changer de système économique, mais depuis les années 1970, l’Américain blanc ordinaire a manifestement perdu beaucoup sous ce qu’on appelle la « Pax Americana ». Ici, le mot-clé est « ordinaire » : je ne parle pas de figures comme Jamie Dimon (PDG de JP Morgan) ou David Solomon (PDG de Goldman Sachs), ni des employés de bureau qui travaillent pour eux. Je parle des hommes qui avaient autrefois un emploi chez Bethlehem Steel, possédaient une maison et une compagne, et dont le seul contact féminin aujourd’hui est peut-être une infirmière dans une clinique de méthadone. C’est évident : ce groupe se suicide lentement via l’alcool et les médicaments sur ordonnance. Comparé au niveau de vie élevé et à la satisfaction professionnelle qu’ils connaissaient après la Seconde Guerre mondiale, leur situation actuelle est lamentable. On sait bien que c’est la base électorale de Trump, à qui il parle d’une manière que d’autres politiciens n’osent pas. Trump promet de ramener l’industrie aux États-Unis, redonnant ainsi un sens à leur vie misérable.

Pour les Américains belliqueux amateurs de « guerres vidéo » (un groupe politique très puissant), l’état actuel de l’armée américaine est une honte. Le mythe de la supériorité militaire américaine face à des adversaires sérieux (actuellement, seuls la Russie et la Chine correspondent à ce critère) remonte à la Seconde Guerre mondiale, où les forces américaines auraient « libéré » le monde de l’agression hitlérienne. Mais ce n’est pas vrai ; ce sont des dizaines de millions de Soviétiques qui sont morts pour vaincre les Allemands, et les États-Unis n’ont fait que nettoyer derrière. Staline désespérait du retard américain à lancer une grande offensive en Europe de l’Ouest contre Hitler. Roosevelt a laissé les Soviétiques se vider de leur sang pour épargner des vies américaines. Dans le Pacifique, bien que les États-Unis aient vaincu le Japon, ils n’ont jamais affronté l’ensemble de l’armée japonaise, celle-ci étant engagée principalement en Chine continentale. Plutôt que de glorifier le débarquement en Normandie, Hollywood ferait mieux de représenter la bataille de Stalingrad, l’héroïsme du général Joukov et les millions de soldats russes sacrifiés.

Après la Seconde Guerre mondiale, l’armée américaine a fait match nul en Corée, a perdu au Vietnam, a connu une retraite chaotique d’Afghanistan en 2021, et perd actuellement contre la Russie en Ukraine. Son seul motif de fierté réside dans les deux guerres du Golfe, où elle a utilisé des armes extrêmement sophistiquées et coûteuses contre des pays du tiers-monde comme l’Irak.

Le succès en guerre reflète la puissance industrielle d’une économie. Si vous vous souciez de la guerre, l’économie américaine est en réalité une « prospérité factice ». Oui, les Américains excellent dans les opérations de levier financier, mais leurs systèmes d’armes sont des assemblages d’éléments chinois, vendus à des prix exorbitants à des clients captifs comme l’Arabie saoudite, obligés par des accords géopolitiques d’acheter ces systèmes. Tandis que la Russie, dont l’économie est dix fois plus petite que celle des États-Unis, produit des missiles hypersoniques impossibles à intercepter à un coût bien inférieur aux armes conventionnelles américaines.

Trump n’est pas un pacifiste hippie ; il croit fermement à la supériorité militaire et à l’exceptionnalisme américains, et n’hésite pas à utiliser cette force pour massacrer ses ennemis. Souvenez-vous de son premier mandat, lorsqu’il a assassiné le général iranien Qasem Soleimani sur le territoire irakien, une action qui a enthousiasmé de nombreux Américains. Il s’est moqué de violer l’espace aérien irakien et d’ignorer que les États-Unis n’étaient pas officiellement en guerre contre l’Iran, prenant seul la décision d’assassiner un général étranger. Il souhaite donc réarmer cet empire pour que sa puissance militaire corresponde à sa propagande.

Trump prône la relance industrielle de l’économie américaine, ce qui aiderait à la fois ceux qui veulent des emplois qualifiés dans la fabrication, et ceux qui veulent une armée puissante. Pour y parvenir, il faut inverser les déséquilibres créés sous le système du pétroyuan. Cela passera par un affaiblissement du dollar, des subventions fiscales et de production, ainsi qu’un assouplissement réglementaire. Toutes ces mesures rendront économiquement viable le retour des entreprises aux États-Unis, car actuellement, la Chine reste le meilleur endroit pour produire, grâce à trente ans de politiques favorables à la croissance.

Dans mon article Black or White, j’ai expliqué comment un assouplissement quantitatif (QE) destiné aux pauvres pourrait financer la réindustrialisation américaine. Je crois que le futur secrétaire au Trésor américain, Bessent, mettra en œuvre une telle politique industrielle. Toutefois, cela prend du temps, et Trump a besoin de résultats immédiats à présenter à ses électeurs comme des progrès accomplis durant sa première année. C’est pourquoi je pense que Trump et Bessent doivent immédiatement provoquer une dépréciation du dollar. Je vais expliquer comment cela est possible et pourquoi cela doit se produire au premier semestre 2025.

Réserve stratégique en Bitcoin

« L’or est de l’argent, tout le reste n’est que du crédit. » — J.P. Morgan

Trump et Bessent ont répété à plusieurs reprises qu’il était nécessaire d’affaiblir le dollar pour atteindre les objectifs économiques américains. Face à quoi le dollar devrait-il être dévalué ? Et quand ?

Les principaux exportateurs mondiaux, à l’exception des États-Unis, sont la Chine (yuan), l’Union européenne (euro), le Royaume-Uni (livre sterling) et le Japon (yen). Pour attirer davantage d’entreprises à rapatrier leur production aux États-Unis, le dollar doit se déprécier face à ces devises. Les entreprises n’ont pas besoin d’être enregistrées aux États-Unis ; Trump accepte également que des fabricants chinois installent des usines aux États-Unis et vendent localement. Mais l’essentiel est que les consommateurs américains achètent des produits « fabriqués aux États-Unis ».

Les ajustements monétaires coordonnés internationalement sont désormais obsolètes. Aujourd’hui, la puissance américaine, qu’elle soit économique ou militaire, est moindre comparée aux autres nations qu’elle ne l’était dans les années 1980. Bessent ne peut donc pas simplement exiger des autres pays de réajuster leurs monnaies face au dollar. Bien sûr, il peut exercer des pressions via des tarifs ou d’autres moyens, mais cela demande beaucoup de temps et d’efforts diplomatiques. Heureusement, il existe une méthode plus directe.

Les États-Unis possèdent actuellement la plus grande réserve d’or au monde, environ 8 133,46 tonnes, ce qui leur confère un avantage unique pour provoquer une dépréciation du dollar. Tout le monde sait que l’or est la véritable monnaie du commerce mondial. Bien que les États-Unis aient abandonné l’étalon-or depuis 50 ans, historiquement, l’étalon-or a été la norme, tandis que le système fiduciaire actuel est une exception. La solution la plus simple est donc de déprécier le dollar face à l’or.

Actuellement, le Trésor américain valorise l’or à 42,22 dollars l’once sur son bilan. Si Bessent parvient à convaincre le Congrès d’augmenter ce prix légal de l’or, la dépréciation du dollar face à l’or générera directement un crédit supplémentaire sur le compte du Trésor à la Réserve fédérale. Ces nouveaux fonds peuvent être dépensés immédiatement. Chaque hausse de 3 824 dollars par once génère 1 billion de dollars supplémentaires au Trésor. Par exemple, ajuster le prix de l’or au prix spot actuel ajouterait environ 695 milliards de dollars aux réserves fiscales.

De cette manière, le gouvernement américain peut créer des dollars « ex nihilo » en réévaluant le prix de l’or, et les dépenser en biens et services. Cette opération équivaut essentiellement à une dévaluation fiduciaire. Puisque les autres monnaies ont implicitement un lien avec l’or, elles s’apprécieront automatiquement face au dollar. Sans négociation avec d’autres pays, les États-Unis peuvent ainsi provoquer rapidement une forte dépréciation du dollar face aux principales devises partenaires commerciales.

On pourrait se demander si d’autres pays exportateurs pourraient rétablir leur compétitivité en dévaluant davantage leur propre monnaie face à l’or ? Théoriquement, oui. Mais en raison du statut de réserve mondiale du dollar, ces pays ne peuvent pas imiter la stratégie américaine sans risquer une hyperinflation. Surtout parce qu’ils ne sont pas autosuffisants en énergie et alimentation comme les États-Unis, une telle inflation provoquerait des troubles sociaux graves, menaçant la stabilité des régimes en place.

Quelle ampleur de dépréciation du dollar est nécessaire pour relancer l’industrie américaine ? La réponse est le nouveau prix de l’or. Si j’étais Bessent, j’agirais audacieusement, par exemple en réévaluant l’or entre 10 000 et 20 000 dollars l’once. Selon Luke Gromen, si l’on revenait au ratio or/passif de la Fed des années 1980, le prix de l’or pourrait devoir augmenter de 14 fois, atteignant environ 40 000 dollars l’once. Ce n’est pas une prédiction, mais une illustration du degré de surévaluation actuelle du dollar face à l’or.

En tant partisan de l’or, je détiens des lingots physiques et investis dans des ETF miniers aurifères, car la dépréciation la plus facile pour le dollar est face à l’or. Cette opération aura également un impact profond sur le marché des cryptomonnaies.

Le concept de Réserve Stratégique en Bitcoin (BSR) repose exactement sur cette logique. La sénatrice américaine Lummis propose une loi obligeant le Trésor à acheter 200 000 bitcoins par an pendant cinq ans, financés par la hausse du prix comptable de l’or sur le bilan gouvernemental. L’idée centrale est que le bitcoin, en tant que « monnaie la plus dure », pourrait aider les États-Unis à maintenir leur domination financière dans l’économie numérique et réelle.

Si la politique économique du gouvernement devient étroitement liée au prix du bitcoin, il sera plus enclin à soutenir l’expansion de l’écosystème bitcoin et des cryptomonnaies. Cette logique est similaire à celle du soutien gouvernemental à l’extraction nationale d’or et aux marchés d’échanges aurifères. Par exemple, la Chine encourage la détention intérieure d’or via le Shanghai Gold Futures Exchange, une pratique politique visant à augmenter ses réserves nationales.

Si le gouvernement américain crée davantage de dollars par la dévaluation de l’or, et utilise une partie de ces fonds pour acheter du bitcoin, le prix du bitcoin en monnaie fiduciaire augmentera. Cette hausse déclenchera à son tour des achats souverains concurrentiels d’autres pays cherchant à suivre les États-Unis. Dans ce scénario, le prix du bitcoin pourrait croître exponentiellement. Après tout, dans un contexte de dévaluation active des monnaies fiduciaires, qui voudrait vendre du bitcoin contre une monnaie en baisse ? Bien sûr, les détenteurs à long terme finiront par vendre à un certain niveau, mais ce niveau ne sera certainement pas 100 000 dollars. Même si cette logique semble solide, je ne pense pas que la Réserve Stratégique en Bitcoin (BSR) sera réellement mise en œuvre. Je crois que les politiciens préféreront utiliser les nouveaux dollars créés pour financer des projets sociaux et garantir leur victoire aux prochaines élections. Pourtant, même si la BSR n’a pas lieu, la simple possibilité suffit à exercer une pression acheteuse sur le marché.

Je ne pense pas que le gouvernement américain achètera du bitcoin, mais cela ne diminue pas mon optimisme sur son prix. La dévaluation de l’or créera une masse considérable de nouveaux dollars, qui finiront par s’écouler vers des biens, services et actifs financiers réels. Historiquement, le prix du bitcoin a augmenté bien plus vite que l’offre mondiale de dollars, en raison de sa rareté absolue et de sa circulation décroissante.

La ligne blanche représente le bilan de la Réserve fédérale, la ligne jaune le prix du bitcoin, toutes deux indexées à 100 au 1er janvier 2011. Le bilan de la Fed a augmenté de 2,83 fois, tandis que le prix du bitcoin a grimpé de 317 500 fois.

En résumé, affaiblir rapidement et significativement le dollar est la première étape pour que Trump et Bessent atteignent leurs objectifs économiques. Cette mesure peut être mise en œuvre rapidement, sans coordination ni avec les législateurs nationaux ni avec les départements financiers étrangers. Sachant que Trump doit montrer des résultats dans l’année pour aider les Républicains à garder le contrôle de la Chambre et du Sénat, je prévois que la dépréciation dollar/or aura lieu au premier semestre 2025.

Passons maintenant à la Chine, et examinons comment elle va réagir aux politiques centrales de Trump.

La réponse chinoise

La Chine fait face à deux grands défis : l’emploi et l’immobilier. Les politiques de Trump aggravent indéniablement ces problèmes, car les États-Unis ont eux aussi besoin de créer des emplois mieux rémunérés pour leurs citoyens et d’investir davantage dans la production. L’arme principale de Trump et de son équipe est un dollar faible et les tarifs douaniers. Quelles seront donc les mesures chinoises de riposte ?

Je pense que la Chine a déjà indiqué clairement qu’elle doit accepter idéologiquement l’assouplissement quantitatif (QE) et autoriser davantage la flottaison libre du yuan. Jusqu’à présent, la Chine a peu recouru à l’impression monétaire pour stimuler l’économie, afin d’éviter d’aggraver les déséquilibres internes. De plus, elle a adopté une attitude d’attente, observant la direction des politiques du nouveau gouvernement américain. Mais les signes récents montrent que la Chine lancera une stimulation économique massive via les canaux traditionnels de QE et permettra au yuan de flotter selon la demande du marché.

Pour comprendre pourquoi le QE entraîne une dépréciation du yuan, voici la logique : le QE augmente l’offre de yuans. Si cette offre croît plus vite que celle des autres monnaies, le yuan se dépréciera naturellement face à elles. En outre, les détenteurs de yuans pourraient anticiper ce mouvement et échanger leurs yuans contre des actifs à offre fixe comme le bitcoin, l’or ou les actions américaines, pour protéger leur pouvoir d’achat. Ce comportement accentuera encore la dépréciation du yuan.

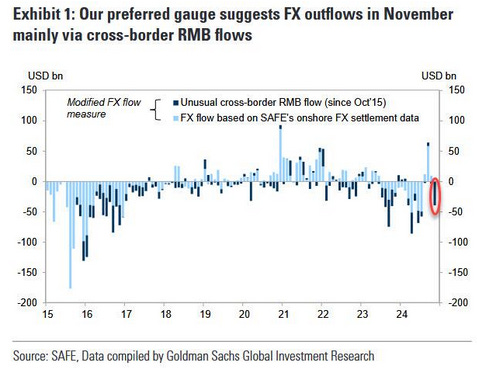

Illustration de la tendance des investisseurs à retirer leurs capitaux de Chine.

Comme mentionné précédemment, la Chine ne peut pas rivaliser avec les États-Unis en dévaluant le yuan face à l’or, car elle dépend fortement des importations alimentaires et énergétiques. Cela provoquerait une hyperinflation, menaçant directement la survie du Parti communiste chinois. Toutefois, la Chine peut augmenter massivement l’offre de yuans pour atténuer la crise immobilière et éviter la déflation. Une récente information indique que la Banque populaire de Chine (PBOC) est prête à répondre aux menaces tarifaires de Trump en autorisant une dépréciation du yuan, marquant peut-être le début d’un QE total.

« Alors que Trump retourne à la Maison Blanche, les dirigeants et décideurs chinois envisagent de permettre au yuan de se déprécier davantage en 2025 pour faire face aux tarifs commerciaux américains plus élevés. » — Reuters, 11 décembre 2024

La PBOC n’a pas explicité la vraie raison de cette flottaison libre du yuan, probablement pour éviter d’aggraver les sorties de capitaux. Si elle annonçait clairement que sa politique consistera à imprimer de la monnaie et acheter des obligations d’État, cela provoquerait la panique chez les investisseurs, entraînant une fuite massive de capitaux, d’abord vers Hong Kong, puis vers le reste du monde. La PBOC préfère donc suggérer indirectement aux investisseurs de placer leurs capitaux dans les actions et l’immobilier domestiques plutôt que de les transférer à l’étranger.

Comme je l’ai prédit dans mon article Let's Go Bitcoin, la Banque populaire de Chine (PBOC) utilisera un QE massif et des politiques de stimulation monétaire pour combattre la déflation. Nous pourrons juger de l’efficacité de ces mesures en observant si le rendement des obligations d’État chinoises (CGB) augmente. Actuellement, les CGB offrent des rendements historiquement bas, car les investisseurs préfèrent les titres publics garantis plutôt que de prendre des risques sur des marchés volatils comme les actions ou l’immobilier. Ce choix reflète un pessimisme profond sur les perspectives économiques chinoises à moyen terme. Inverser cette tendance n’est pas compliqué : il suffit d’imprimer massivement et de racheter via les opérations d’open market les obligations d’État aux investisseurs. C’est exactement la définition du QE. Pour plus de détails, voir mon analyse graphique dans Black and White.

D’un point de vue macroéconomique, le principal problème de l’impression monétaire est la valeur externe du yuan. Bien qu’un yuan fort présente des avantages — biens importés moins chers pour les consommateurs chinois, plus grande probabilité que les partenaires commerciaux utilisent le yuan pour les règlements, et emprunts à taux plus bas — ces avantages sont négligeables face aux pressions des politiques de Trump. Les États-Unis peuvent imprimer plus hardiment sans risquer l’hyperinflation, comme Trump et Bessent l’ont clairement affirmé. Par conséquent, le taux de change yuan/dollar pourrait flotter, ce qui signifierait à court terme une dépréciation du yuan.

Avant que Bessent ne dévalue fortement le dollar face à l’or, la dépréciation du yuan aidera les fabricants chinois à exporter davantage. Cet avantage à court terme pourrait aider la Chine à obtenir de meilleures conditions dans les négociations avec l’équipe Trump, par exemple en facilitant l’accès des entreprises chinoises au marché américain.

Pour les investisseurs en cryptomonnaies, la question cruciale est : comment réagiront les investisseurs chinois face aux signaux de croissance de l’offre de yuans ? Les canaux légaux de sortie de capitaux, comme les casinos de Macao ou les entreprises de Hong Kong, seront-ils autorisés à continuer ou bloqués pour limiter les fuites ? Étant donné que les États-Unis limitent certains investissements (par exemple les fonds de pension des universités publiques du Texas) dans les actifs chinois, la Chine pourrait adopter des mesures similaires pour empêcher les nouveaux yuans d’aller via Hong Kong vers les États-Unis. Ces yuans doivent être dirigés vers les marchés boursier et immobilier chinois. Par conséquent, avant la fermeture de cette fenêtre politique, les sorties de capitaux en yuan vers le dollar pourraient s’accélérer.

Pour le marché des cryptomonnaies, à court terme, les capitaux chinois pourraient passer par Hong Kong, acquérir des dollars et acheter du bitcoin et d’autres cryptomonnaies. À moyen terme, une fois que la Chine interdira les canaux évidents de transfert de capitaux à l’étranger, la question sera de savoir si les ETF cryptos de Hong Kong pourront accepter des fonds venant de Chine continentale. Si le contrôle des cryptomonnaies via des sociétés de gestion publiques de Hong Kong peut renforcer la compétitivité chinoise, ou au moins placer la Chine au niveau des États-Unis dans ce domaine, alors ces ETF attirent rapidement d’importants flux. Cela donnera un nouvel élan au marché des cryptomonnaies, car ces ETF devront acheter des cryptomonnaies au comptant sur les marchés mondiaux.

Japon : le choix d’un empire au couchant

Bien que les élites politiques japonaises soient fières de leur culture et de leur histoire, elles restent largement dépendantes du soutien américain. Après la Seconde Guerre mondiale, le Japon s’est reconstruit rapidement grâce aux prêts en dollars et à l’accès sans droits de douane au marché américain, devenant ainsi la deuxième économie mondiale au début des années 1990. Par ailleurs, le Japon a construit le plus grand nombre de stations de ski au monde, ce qui est essentiel pour mon mode de vie.

Cependant, comme dans les années 1980, les déséquilibres commerciaux et financiers entre le Japon et les États-Unis refont surface aujourd’hui. L’accord monétaire de l’époque a conduit à un dollar faible et à un yen fort, déclenchant la bulle immobilière et boursière japonaise de 1989. Pour renforcer le yen, la Banque du Japon a dû resserrer sa politique monétaire, ce qui a directement causé l’éclatement de la bulle. Cela montre que les politiques monétaires accommodantes gonflent souvent les bulles d’actifs, et que leur resserrement les fait exploser. Aujourd’hui, les politiciens japonais pourraient encore une fois consentir à un « hara-kiri financier » pour satisfaire les exigences américaines.

Actuellement, le Japon est le plus grand détenteur d’obligations américaines et a mis en œuvre un QE radical, puis un contrôle de la courbe des taux (YCC), ce qui a rendu le dollar/yen extrêmement faible. J’ai exploré en détail l’importance du taux dollar/yen dans mes articles Shikata Ga Nai et Spirited Away.

La stratégie économique de Trump indique clairement que le dollar doit s’apprécier face au yen. Trump et Bessent l’ont dit sans ambages : ce réajustement est inévitable. Contrairement à la Chine, l’ajustement monétaire japonais n’est pas conflictuel, mais décidé directement par Bessent, et le Japon devra obéir.

Cependant, relever le yen pose un problème crucial : la Banque du Japon (BOJ) doit augmenter ses taux d’intérêt. Sans intervention gouvernementale, les effets suivants pourraient se produire :

-

À mesure que les taux montent, les obligations japonaises (JGB) deviennent plus attractives. Entreprises, ménages et fonds de retraite japonais pourraient vendre leurs actifs étrangers (principalement des obligations et actions américaines), échanger les devises obtenues contre des y

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News