Avec plus de 480 000 ETH mis en gage, pourquoi mETH ?

TechFlow SélectionTechFlow Sélection

Avec plus de 480 000 ETH mis en gage, pourquoi mETH ?

Plus de 480 000 ETH sont actuellement mis en gage sur mETH, et la TVL a atteint 1,189 milliard de dollars.

Rédaction : 1912212.eth, Foresight News

Il y a trois ans, Haseeb Qureshi, associé chez Dragonfly, s’exclamait : « J’attends vraiment avec impatience les Rollups, mais j’ai aussi peur qu’ils arrivent trop tôt, sans trouver d’audience ». À cette époque, des chaînes comme Polygon et BNB Chain étaient au sommet de leur gloire, captivant l'attention générale. Pourtant, les principaux réseaux L2 d’aujourd’hui n’étaient pas encore lancés. Qui aurait imaginé qu’en seulement deux ans, le paysage des L2 se serait transformé en un foisonnement dynamique, chacun rivalisant pour la suprématie ?

S’il est facile de compter les nouvelles blockchains émergentes sur les doigts d’une main, il faudrait désormais bien plus que quelques mains pour dénombrer tous les types de L2 actuels. Bien que le coût de création d’un nouveau L2 soit devenu relativement faible, très peu parviennent à attirer une attention et une reconnaissance significatives du marché.

Au niveau technologique, la compétition reste centrée sur les différences entre OP et ZK, mais ce qui fait véritablement la différence, c’est l’état du développement de l’écosystème, l’expérience utilisateur et les mesures d’incitation à la liquidité.

À l’heure actuelle, en dehors du L2 leader incontesté, les autres projets ne sont pas très éloignés en termes de TVL (valeur totale verrouillée). Les petites différences restent superficielles, voire ennuyeuses, ce qui entraîne divers problèmes.

Le premier concerne la fragmentation de la liquidité. Un reproche fréquent adressé aux L2 est que, avec leur multiplication, les actifs circulant sur ces couches 2 deviennent de plus en plus dispersés. Le transfert vers d’autres chaînes L2 est alors long et fastidieux, nuisant à l’expérience utilisateur. C’est précisément l’une des raisons principales pour lesquelles certains investisseurs préfèrent les blockchains haute performance.

Le second problème est l’absence généralisée d’effet de richesse. Aucun mouvement mémétique n’a émergé parmi les nombreux L2, alors que ce sont justement sur des blockchains performantes comme Solana que les vagues mémétiques ont pris forme. Même si certaines applications tirent parti des infrastructures techniques des L2 pour développer leurs écosystèmes, cela reste insuffisant face à l’attrait du gain rapide. Ajouté à la médiocrité des performances des prix des jetons, l’intérêt des utilisateurs ordinaires pour les L2 diminue progressivement.

Résoudre la fragmentation de la liquidité et trouver des moyens d’élargir les canaux de rendement pour les actifs des utilisateurs sont donc devenus des axes clés pour permettre à certains L2 de sortir de l’impasse.

Présentation de mETH Protocol

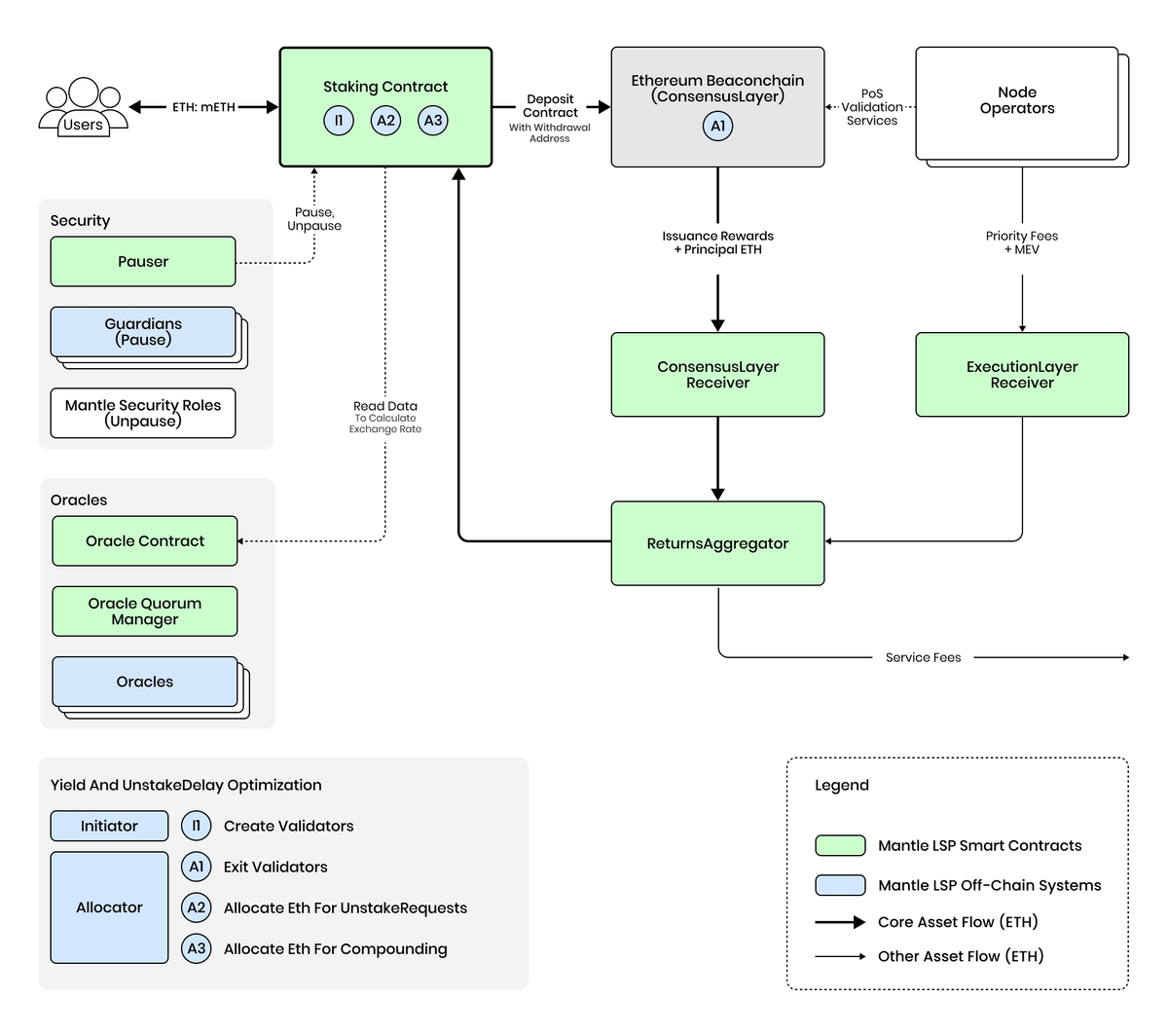

mETH est un protocole de mise en gage (staking) liquide, non-custodial et sans permission sur Ethereum. Fin 2023, Mantle a identifié cette opportunité et a lancé Mantle LSP. En août de cette année, le nom de la marque a été mis à jour pour devenir mETH Protocol. mETH signifie désormais « Mantle staked ether », une appellation plus concise et mieux alignée sur l’image de marque.

Pour chaque ETH mis en jeu, l’utilisateur reçoit un reçu appelé mETH. Lorsqu’il annule sa mise, il récupère son ETH initial ainsi que les récompenses générées.

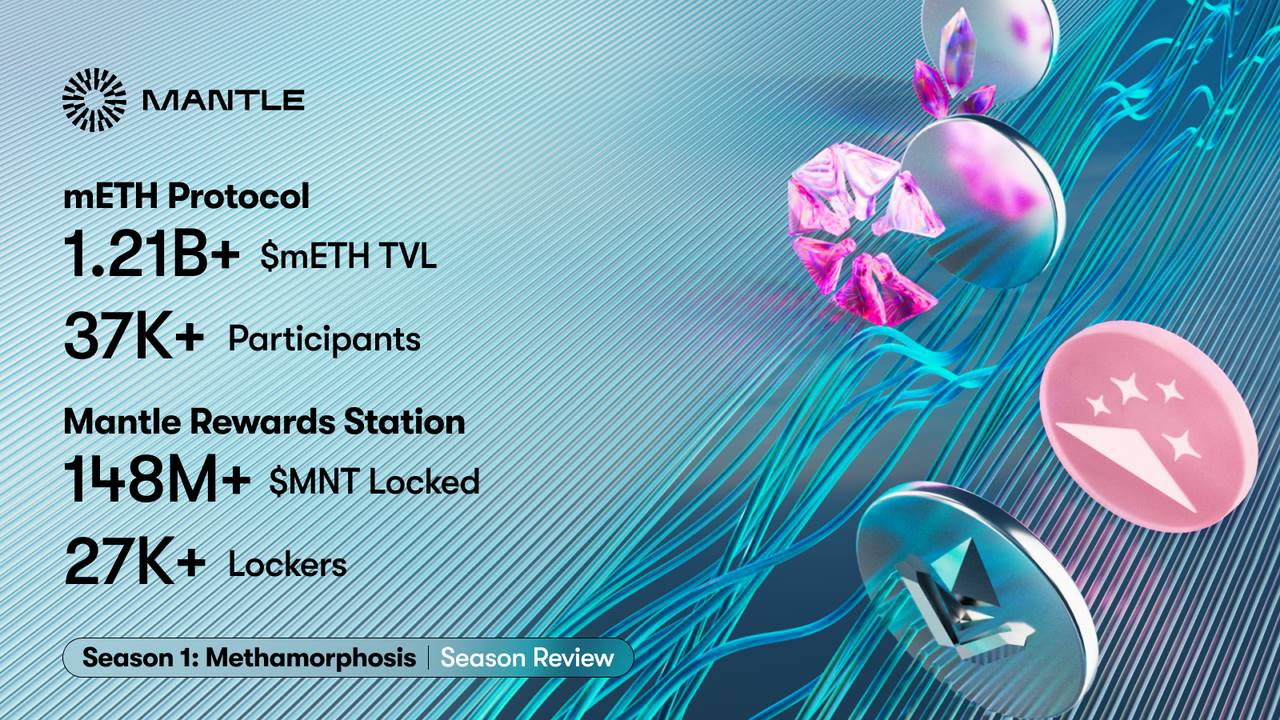

Lido, géant du staking liquide, domine largement le marché du staking ETH, mais les positions suivantes changent fréquemment, dans un contexte concurrentiel intense. Selon les données, plus de 480 000 ETH sont actuellement mis en jeu via mETH, avec un TVL atteignant 1,189 milliard de dollars.

Cela représente plus du double du volume d’ETH mis en jeu sur Coinbase. En tenant compte que le deuxième acteur est Binance, géant mondial, et le troisième un pionnier historique du staking, le succès de mETH est particulièrement remarquable.

Dans ses documents officiels, mETH affirme vouloir devenir le jeton de staking ETH le plus adopté et le plus efficace en termes de capital. À ce jour, les nombreuses collaborations et intégrations réalisées jouent un rôle crucial dans l’élargissement de l’empreinte de mETH et la conquête progressive de parts de marché concurrentes.

En matière de gestion des risques, les contrats intelligents principaux et les services hors chaîne de mETH sont non-custodiaux, minimisant ainsi les risques. De plus, le protocole suit les spécifications post-mise à jour Shanghai d’Ethereum, privilégiant l’intégrité de l’ETH. Sur la couche L1, mETH évite d’ajouter la complexité de nouveaux jetons PoS ou de chaînes supplémentaires, facilitant ainsi les futures intégrations.

Dans un marché en pleine mutation, le secteur du re-staking, incarné notamment par Eigenlayer, a relancé une course aux armements parmi les protocoles de staking liquide. Des protocoles comme Swell, Renzo ou eth.fi connaissent soudainement un essor fulgurant, bouleversant l’équilibre existant.

Dans ce contexte, l’entrée de mETH sur le marché du re-staking était une évolution naturelle.

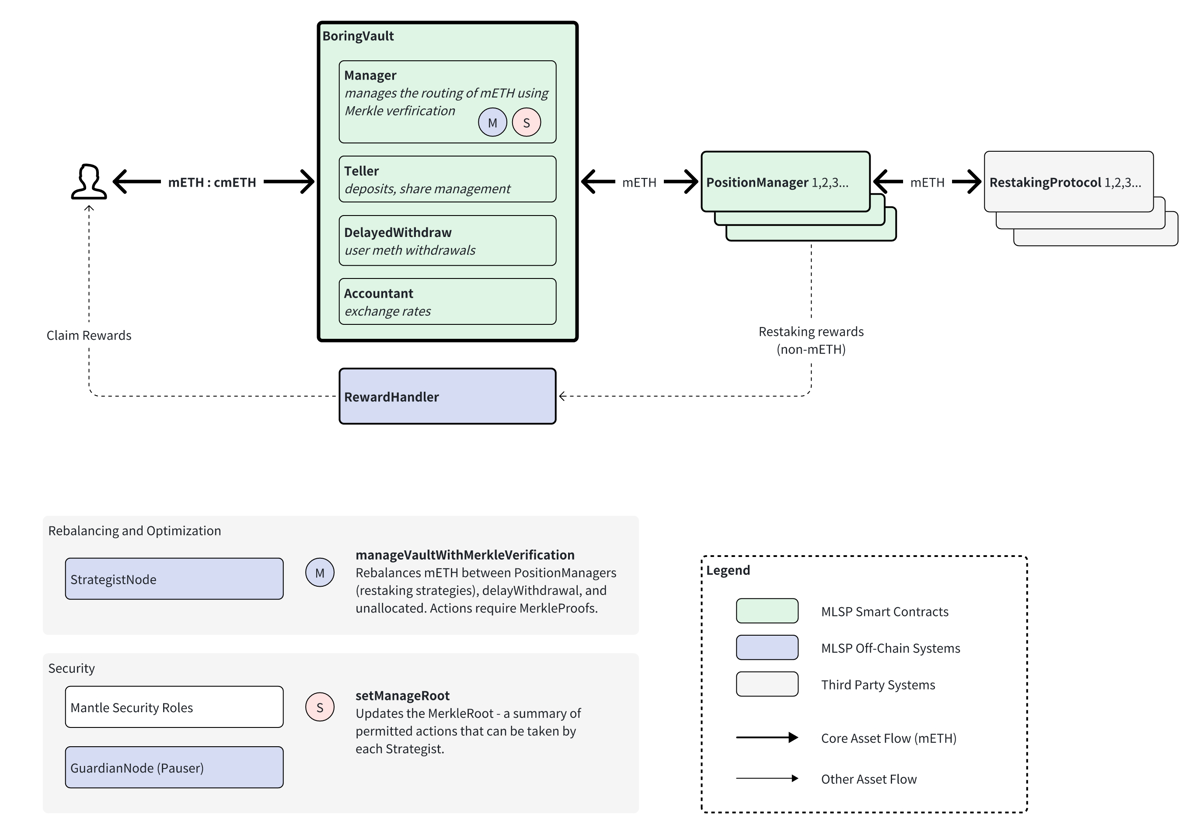

Re-staking : cmETH

Le re-staking permet de réutiliser les actifs mis en jeu sur une blockchain PoS afin de sécuriser d'autres protocoles basés sur Ethereum. Cela permet aux DApp d’utiliser la sécurité PoS d’Ethereum sans avoir à créer leur propre mécanisme de staking, augmentant ainsi l’utilité du ETH mis en jeu au-delà de sa fonction principale de sécurisation du réseau.

Le protocole mETH permet aux utilisateurs de bénéficier de l’efficacité du capital, de la commodité et des nombreux cas d’usage offerts par Mantle. Toutefois, lors du staking dans DeFi, les fonds sont bloqués, ce qui réduit partiellement l’efficacité. Le re-staking permet précisément d’optimiser davantage cette efficacité. Après mETH, le protocole de re-staking cmETH a donc vu le jour.

Lorsqu’un utilisateur dépose son LST (jeton de staking liquide) dans un protocole de re-staking, la sécurité est assurée par des oracles, des ponts inter-chaînes et la couche DA (availability). Une partie des récompenses et revenus générés est ensuite reversée à cmETH.

Avantages liés à la liquidité des actifs

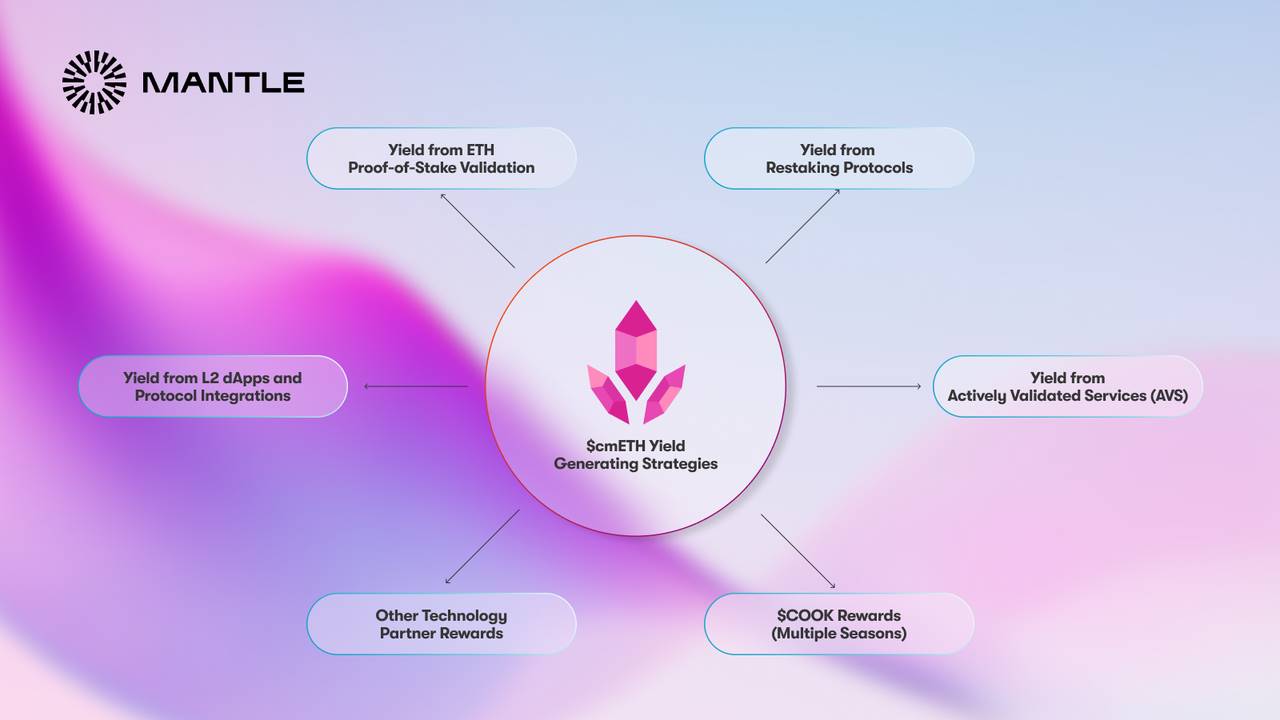

Sur le marché cryptographique, l’efficacité du capital est primordiale. Outre le rendement annuel de 3,43 % issu du staking d’ETH, le jeton reçu mETH lui-même génère des rendements natifs. Ne sous-estimez pas ces rendements natifs : lorsque l’actif produit activement des gains, les ETH transférés par les utilisateurs vers un L2 peuvent automatiquement générer des intérêts, ce qui attire fortement les capitaux sensibles au rendement.

Par ailleurs, cmETH étend activement ses partenariats avec d’autres protocoles de re-staking tels qu’EigenLayer, Symbiotic ou Karak, permettant ainsi à ses détenteurs d’accumuler des points et de percevoir des revenus complémentaires.

cmETH bénéficie d’une bonne composable dans l’écosystème Mantle. Ses détenteurs perçoivent non seulement les rendements du Proof-of-Stake d’ETH (fournis par mETH sous-jacent), mais aussi les revenus provenant des services AVS (Active Validation Services), les récompenses en jeton COOK, ainsi que des retombées issues des intégrations avec d’autres DApp L2. Son avantage sur chaîne est manifeste.

Mais l’intégration d’un protocole ne se limite pas à la chaîne : les partenariats hors chaîne, notamment avec des exchanges, sont tout aussi cruciaux. En effet, les utilisateurs actifs sur chaîne ne représentent pas la majorité ; beaucoup choisissent de garder leurs fonds sur des exchanges en raison de la liquidité et de la commodité.

Bybit a choisi d’intégrer mETH en tant qu’option de staking et de le lister. Selon CCData, fin septembre, Bybit occupait la troisième place mondiale en part de marché au comptant. CryptoRank indique également que l’application Bybit a été téléchargée 4,5 millions de fois, se classant deuxième au monde parmi les apps d’exchanges, juste derrière Binance. Ce soutien massif par un grand exchange booste considérablement la visibilité de mETH.

Notons également que mETH peut être utilisé comme garantie sur Bybit. Comme on le sait, la garantie joue un rôle central dans l’optimisation du contrôle des risques, de la liquidité du marché et de la confiance. Pour les gros porteurs et les équipes de trading, le fait que mETH soit accepté comme garantie élargit considérablement ses cas d’usage, incitant davantage d’équipes hésitantes à immobiliser leurs fonds sur mETH. Inversement, avec l’afflux croissant de capitaux, la liquidité de mETH augmente, créant un cercle vertueux.

Les tendances du marché évoluent rapidement ; seuls les projets capables de suivre le rythme peuvent amplifier leur influence. Où seront les prochains foyers d’attention ? Là où ira le marché, là aussi se dirigeront les opportunités. À l’avenir, mETH prévoit de renforcer ses collaborations avec des projets très attendus comme Berachain et Fuel, afin d’améliorer davantage l’intégration de la liquidité.

Économie du jeton COOK

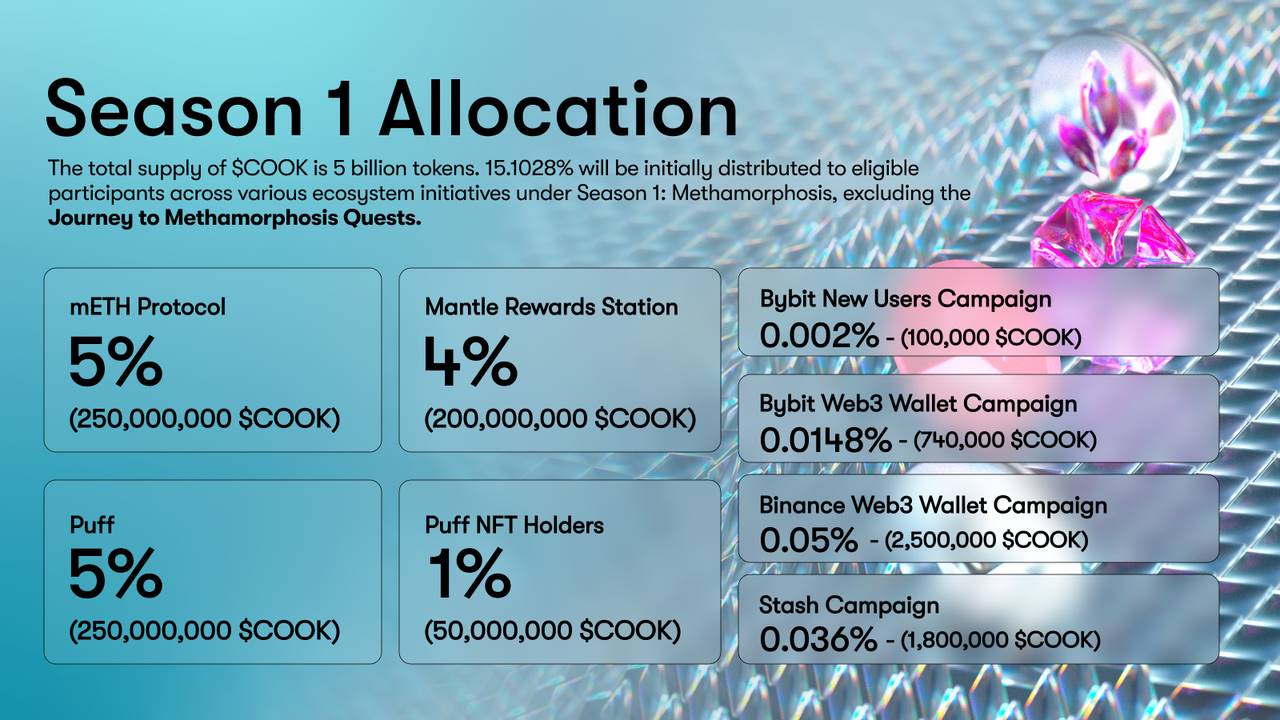

COOK est le nouveau jeton de gouvernance de mETH. Il sert actuellement à voter sur la direction de l’écosystème et d’autres questions stratégiques. L’offre totale est fixée à 5 milliards, dont 15,1028 % seront distribués aux utilisateurs éligibles ayant participé aux activités du premier trimestre.

Dans cette tranche, 5 % des jetons sont attribués à mETH, 4 % à la plateforme de récompenses Mantle, 5 % au protocole Puff, 1 % aux détenteurs de NFT Puff, et le reste à diverses campagnes conjointes.

À une époque où les jetons VC font l’objet de critiques croissantes, rares sont les projets prêts à modifier leur distribution. Les investisseurs particuliers expriment une frustration croissante face à la surreprésentation des parts VC, source constante de pression vendeuse et de blocages. La justice — encore et toujours la justice. Permettre aux membres de la communauté de profiter de la vague de richesse devient la solution attendue, et suscitera de plus en plus d’engouement.

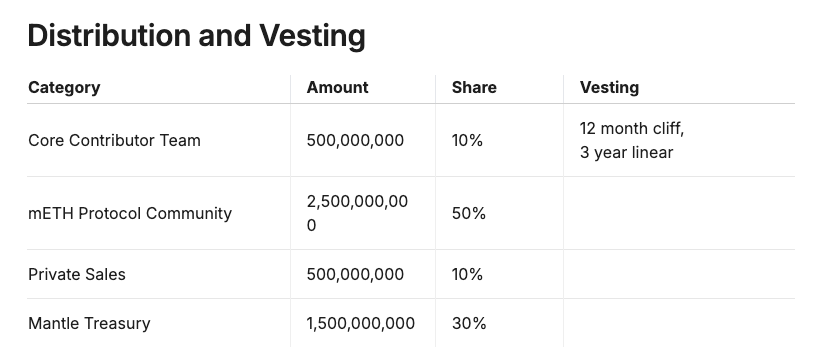

En examinant la distribution totale de COOK, on constate que l’équipe principale et le financement privé ne représentent chacun que 10 %, tandis que la part allouée à la communauté et au trésor du protocole atteint 60 %. Une conception initiale qui répond pleinement aux attentes du marché, ancrée dès le départ dans un principe d’équité.

Comparé au leader du re-staking Eigenlayer, dont la capitalisation boursière avoisine les 600 millions de dollars et la FDV atteint environ 5,6 milliards, mETH affiche actuellement un TVL proche de 1,3 milliard contre 11,15 milliards pour Eigenlayer — soit huit fois plus. Si l’on applique simplement le ratio TVL, la FDV estimée de COOK pourrait se situer autour de 700 millions de dollars.

Le lancement de COOK est prévu ce mois-ci, bien que les détails puissent encore évoluer.

Depuis le 1er juillet jusqu’au début octobre, l’événement « mETHamorphosis » a présenté des résultats impressionnants. Les détenteurs de mETH pouvaient accumuler des points sur Mantle en participant à des actions telles que le staking, l’interaction avec les protocoles de l’écosystème ou l’ajout de liquidité. Ces points pouvaient ensuite être échangés contre des COOK.

Maintenant que le premier trimestre est terminé, les activités du deuxième trimestre seront bientôt annoncées.

Conclusion

Après plusieurs mois de FUD pesant sur Ethereum, les flux de capitaux retrouvent progressivement confiance. De nombreux protocoles de re-staking, après avoir lancé leur jeton, ont vu leur popularité s’éteindre face à un marché baissier prolongé. Avec les récentes baisses de taux de la Réserve Fédérale américaine, DeFi devrait attirer davantage de capitaux en quête de rendement, injectant ainsi plus de liquidité. Dans ce contexte, l’évolution future du secteur du re-staking et la performance de COOK méritent une attention particulière.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News