Quelles sont les tendances actuelles des développeurs dans l'écosystème de la cryptographie ?

TechFlow SélectionTechFlow Sélection

Quelles sont les tendances actuelles des développeurs dans l'écosystème de la cryptographie ?

Ethereum reste l'écosystème dominant, mais ses développeurs principaux ont légèrement diminué en raison de la concurrence des Layer 2 et d'autres L1.

Rédaction : Luke Nolan

Traduction : Baihua Blockchain

Ethereum reste l'écosystème dominant avec le plus grand nombre de développeurs actifs, bien que le nombre de ses contributeurs principaux ait légèrement diminué en raison d'une participation accrue aux solutions Layer 2 et de la concurrence croissante d'autres blockchains de niveau 1 (L1).

L'écosystème Layer 2 connaît une croissance significative, notamment après la mise à jour Dencun, où Base se démarque tant en termes de contributions des développeurs qu'en activité transactionnelle.

Base montre des signes prometteurs de devenir la principale plateforme Layer 2 à l'avenir.

La catégorie des portefeuilles et des plateformes d'échange affiche la plus forte augmentation du nombre de contributeurs.

À l'inverse, les plateformes spécialisées exclusivement dans les produits dérivés ont connu la baisse la plus marquée en nombre de contributeurs.

La valeur d'une blockchain ou de son jeton sous-jacent découle de multiples variables et perspectives. Cela peut être lié au capital spéculatif investi dans une idée donnée, qu'il s'agisse d'un avantage technologique par rapport à des concurrents existants, d'une nouvelle application ou d'un service susceptible d'attirer des centaines de milliers d'utilisateurs à l'avenir, ou encore de flux de trésorerie réels générés par un protocole ayant trouvé un ajustement produit-marché et devenu un actif producteur de revenus.

Il est évident qu'il n'existe pas de méthode universelle. Dans le domaine boursier, les méthodes d'évaluation relative ou les modèles objectifs de flux de trésorerie actualisés peuvent convenir, mais dans le monde des jetons cryptographiques, il est difficile de trouver une approche unique permettant d'évaluer tout jeton ou protocole spécifique.

Lorsque nous examinons l'activité des développeurs, nous considérons qu'elle peut servir à la fois d'indicateur retardataire et d'indicateur précurseur. Les blockchains ou protocoles surperformant leurs pairs attirent généralement un grand nombre de développeurs talentueux, tandis que celles disposant dès le départ d’un fort effectif de développeurs tendent à mieux performer que leurs homologues dépourvues d’effets de réseau similaires. Les chiffres analysés dans cet article soutiennent largement ce point de vue. Ainsi, même si l’évaluation globale de la valeur des protocoles basés sur des jetons demeure importante, cet article se concentre spécifiquement sur l'évolution de l'activité des développeurs, notamment les domaines ayant connu la plus forte croissance ainsi que les écosystèmes dont l'activité a le plus chuté.

Nous porterons également une attention particulière aux cinq premiers écosystèmes par capitalisation boursière, ainsi qu’à l’évolution de l’écosystème des développeurs Ethereum Layer 2 depuis la mise à jour Dencun en mars dernier.

Le recueil des données est un processus continu sujet à améliorations régulières ; nous nous efforcerons donc de publier des mises à jour fréquentes afin de suivre l'évolution de la situation.

1. Méthodologie

Electric Capital réalise un excellent travail dans le suivi statistique des développeurs cryptographiques. En plus de maintenir une taxonomie open source sur GitHub (que nous utilisons ici), ils publient tous les quelques mois un rapport approfondi et complet expliquant leur manière de collecter et classifier les données — ce qui distingue cet article des analyses futures.

Étant donné que cette taxonomie est continuellement mise à jour, avec de nouveaux écosystèmes et sous-écosystèmes ajoutés régulièrement, elle forme un jeu de données dynamique dont les chiffres historiques peuvent être révisés. Par exemple, un dépôt créé l'année dernière et ajouté récemment à l'écosystème Base modifierait les données passées. Bien qu’un tel ensemble de données reflétant une « réalité dynamique » soit très précieux, cet article adopte volontairement une vision statique pour servir de base contrôlée aux futures itérations. Nous étudions encore la meilleure façon de suivre séparément les progrès dynamiques.

Ceci étant précisé, la méthodologie utilisée dans notre analyse peut être décrite comme suit :

Collecte des données de tous les écosystèmes selon la taxonomie mentionnée ci-dessus

Les données sont figées pour ignorer les nouveaux dépôts ajoutés lors des prochaines collectes

Comptabilisation du nombre total de validations (commits) et du nombre total de développeurs indépendants pour chaque dépôt de chaque écosystème et sous-écosystème

Seuls les écosystèmes comptant au moins 50 développeurs indépendants actifs au cours des 30 derniers jours sont inclus

Un développeur est défini comme une personne ayant contribué au moins 10 fois au cours des 3 derniers mois

Cette règle vise à réduire l'effet dit de « touriste crypto », où des individus participent brièvement à un projet attirés par des airdrops ou autres incitations ponctuelles

Bien que cela conduise à des chiffres plus bas, cela reflète de manière plus pertinente la tendance générale des personnes véritablement impliquées dans l'écosystème

Cette méthodologie a fait l’objet de plusieurs itérations. Sans la considérer comme parfaite, elle produit des résultats très intéressants, et sera optimisée si nécessaire à l’avenir.

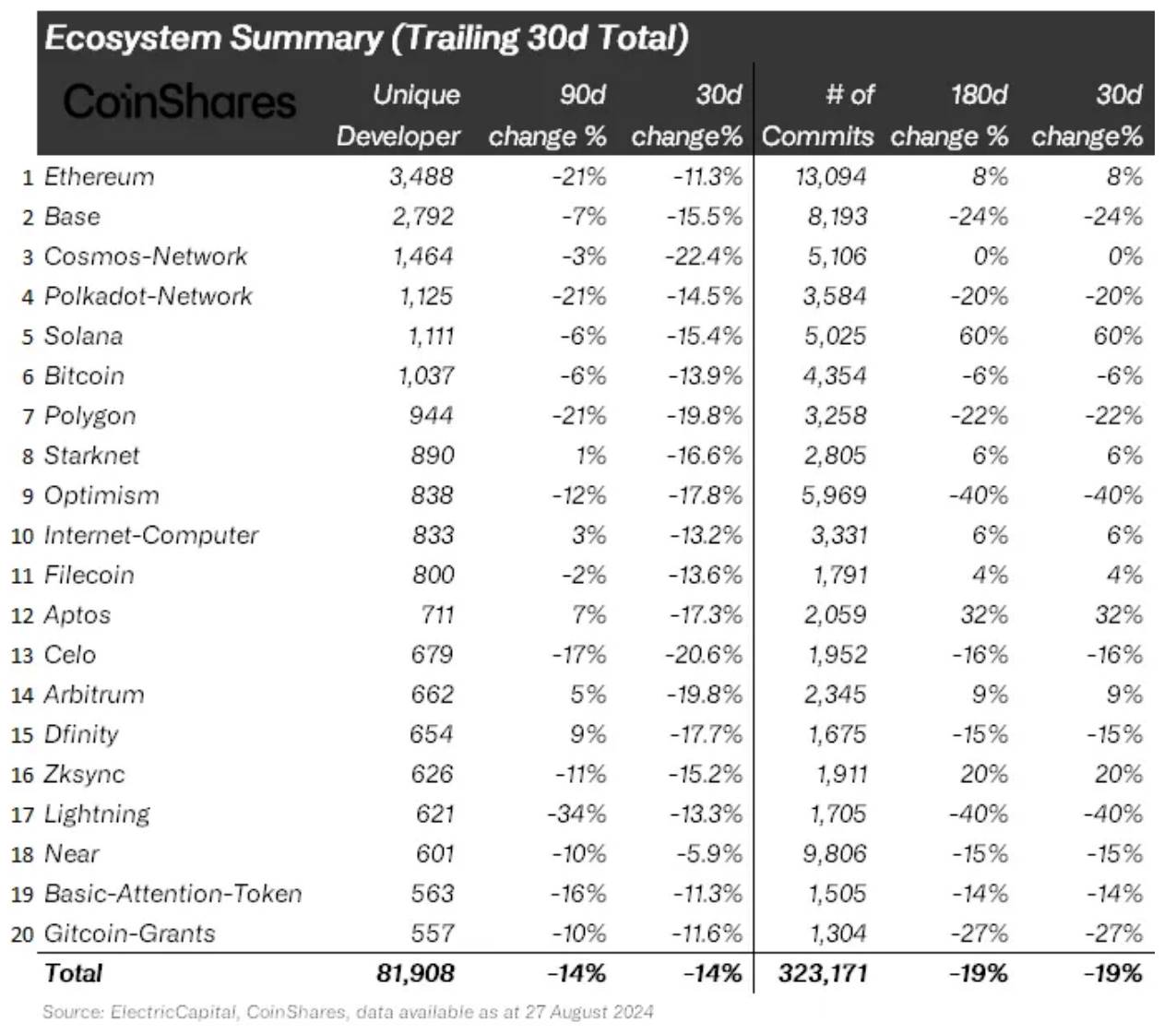

2. Résumé des écosystèmes

Sur les graphiques ci-dessus figurent les principaux écosystèmes en fonction du nombre de développeurs indépendants au cours des 30 derniers jours. Comme prévu, Ethereum arrive en tête avec environ 3 500 développeurs indépendants. La plupart des écosystèmes présents dans ce classement correspondent aux attentes.

Étant donné que le réseau Cosmos est essentiellement un « réseau de blockchains », il est logique qu’un grand nombre de développeurs y soient actifs, car il comprend de nombreux dépôts. À noter également que six solutions Layer 2 d’Ethereum figurent parmi les 20 premières, une activité liée directement à la hausse d’activité postérieure à la mise à jour Dencun, comme nous le verrons plus en détail plus tard.

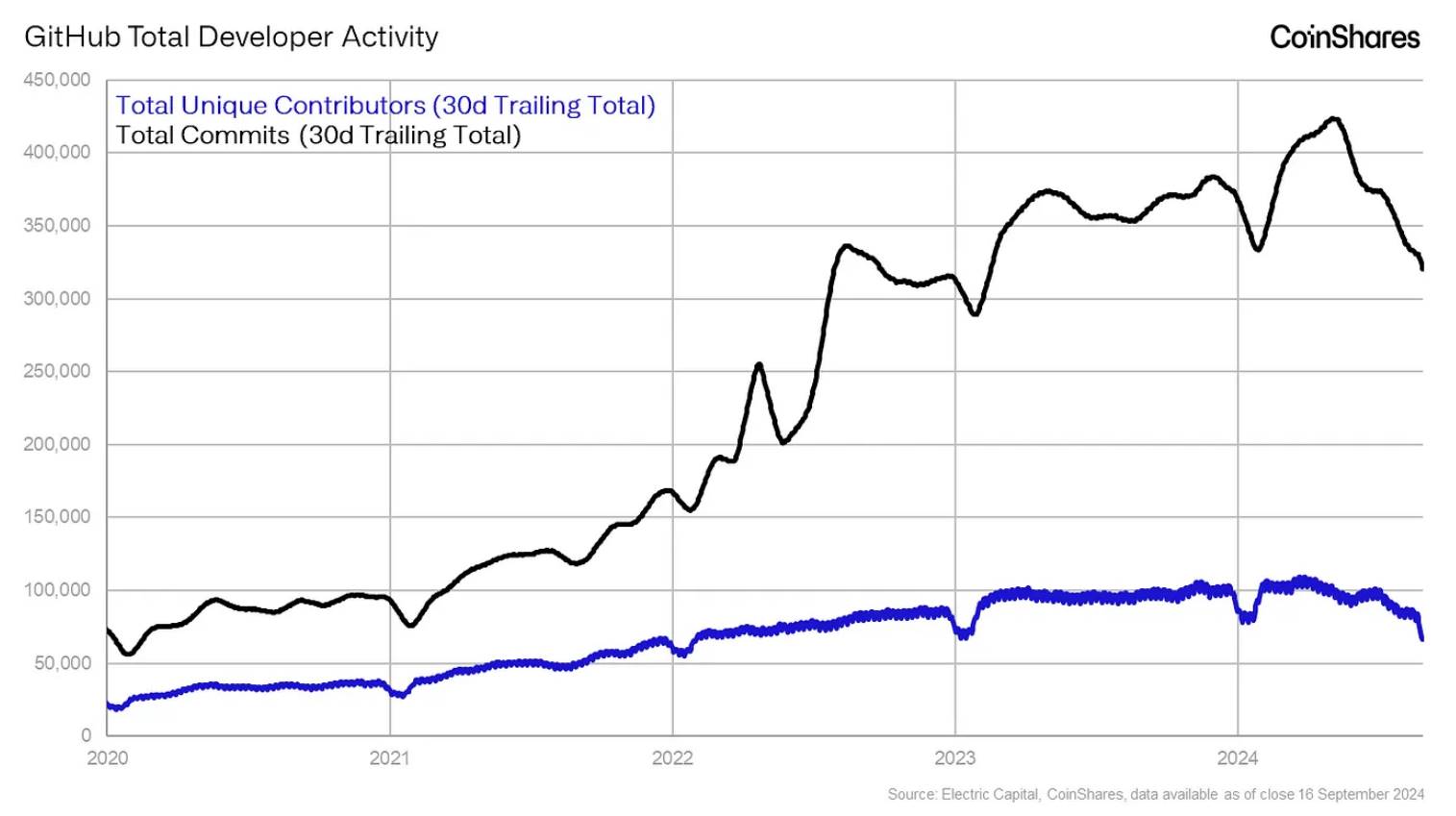

Le graphique situé sous le tableau illustre le nombre total de validations et le nombre total de développeurs indépendants au cours des 30 derniers jours. Il convient de souligner que ces totaux ne comprennent que les écosystèmes répondant aux critères définis dans la section méthodologie. Bien que le nombre total de validations montre une tendance haussière claire à long terme, le nombre de développeurs stagne voire diminue depuis début 2023, ce qui suggère qu’il n’y a pas beaucoup de nouveaux développeurs entrant dans la sphère crypto et contribuant fréquemment aux écosystèmes.

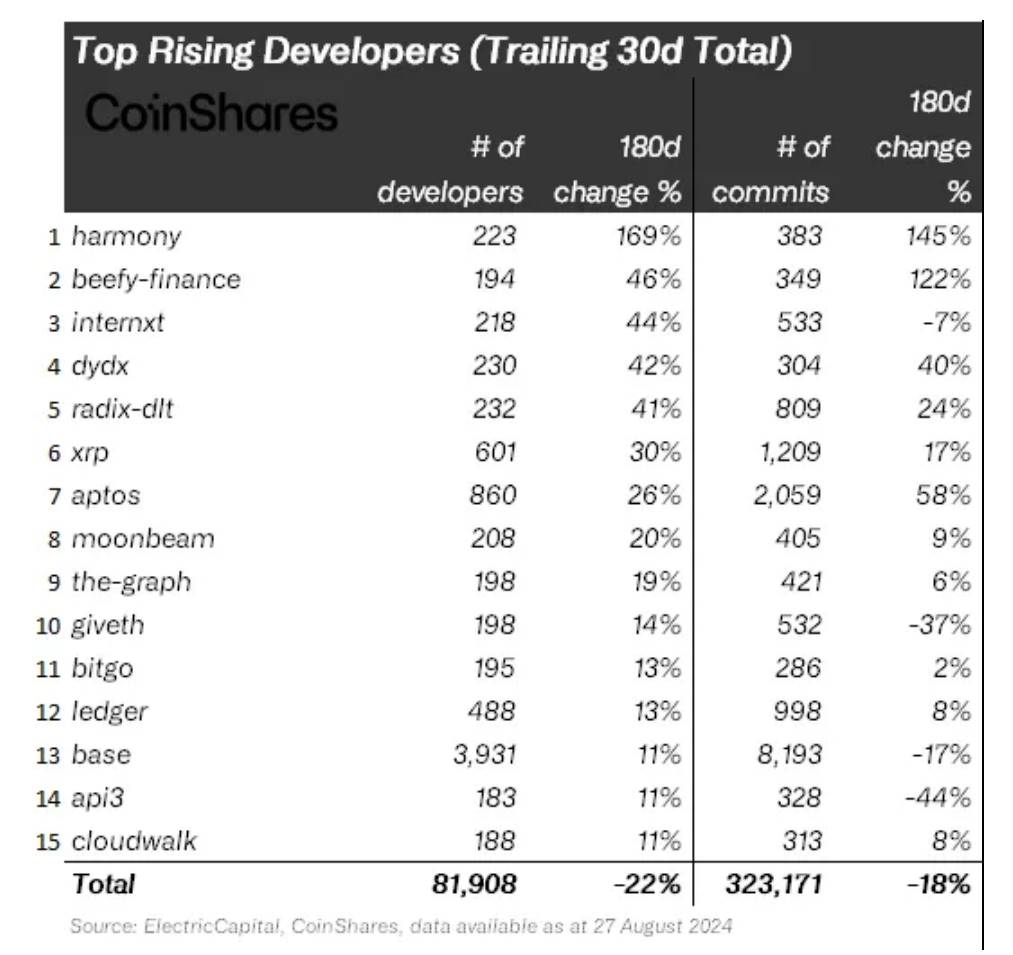

3. Écosystèmes à la croissance la plus rapide

Les écosystèmes à la croissance la plus rapide sont généralement ceux qui partent de petites bases et prennent de l’élan, souvent grâce au développement de nouveaux produits ou parce qu’ils appartiennent à un écosystème plus large ayant subi une mise à jour majeure (par exemple, Base a profité de la mise à jour Dencun d’Ethereum en mars).

Des projets notables parmi les plus en croissance incluent dYdX (une plateforme populaire de dérivés décentralisés), Aptos (qui a suscité un fort intérêt après une hausse marquée tôt dans l'année), ainsi que des écosystèmes populaires comme XRP et Ledger (portefeuille matériel).

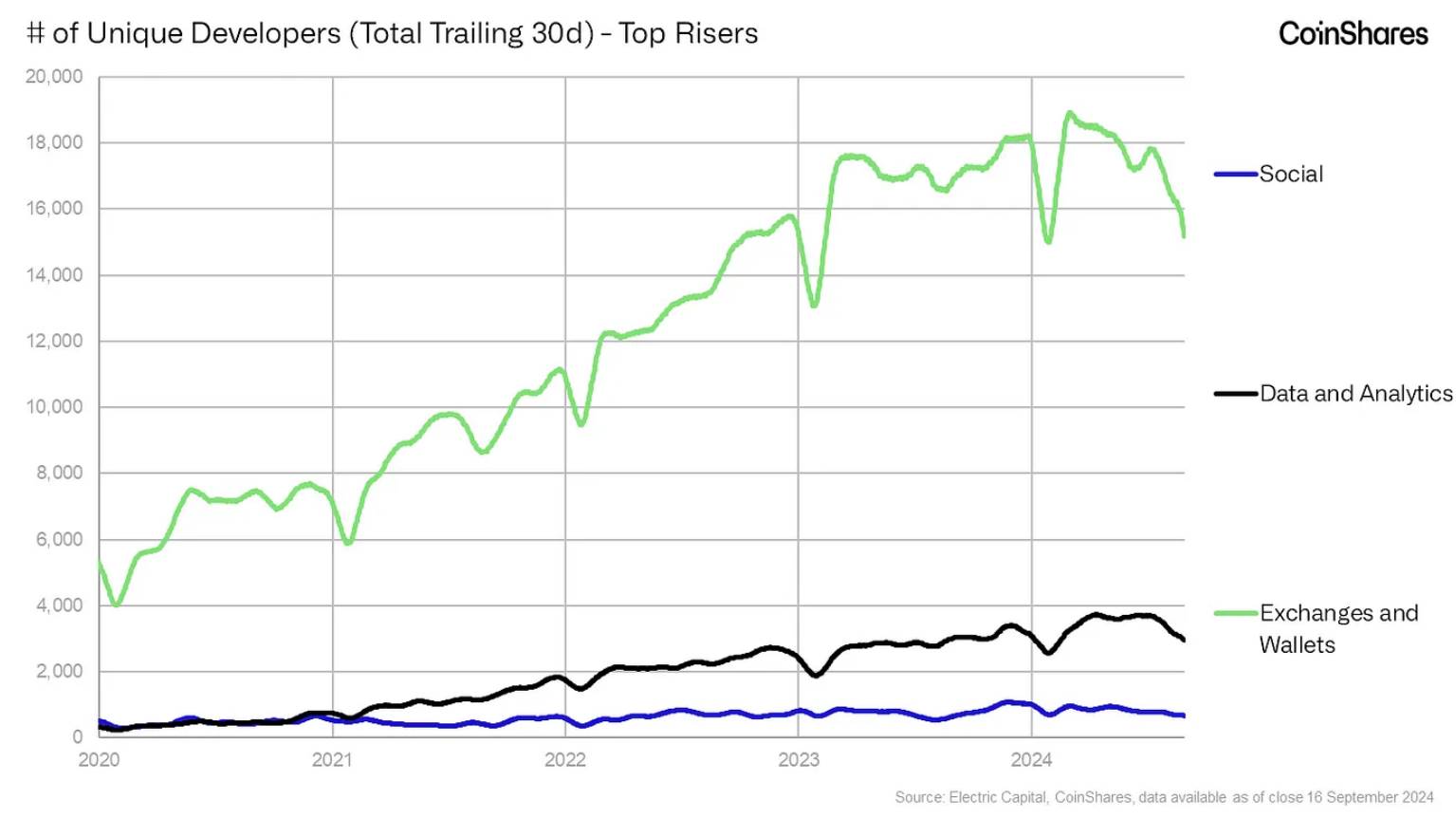

Dans les catégories ayant vu la plus forte augmentation du nombre de contributeurs, les plateformes d’échange et les portefeuilles arrivent en tête. L’émergence de plusieurs plateformes d’échange sur Solana, combinée à la concurrence intense dans l’écosphère Ethereum, stimule l’activité des développeurs qui cherchent à capter le capital et la part de marché d’utilisateurs de plus en plus sensibles aux frais, tout en poursuivant des incitations en jetons liées au volume (comme Hyperliquid et Jupiter).

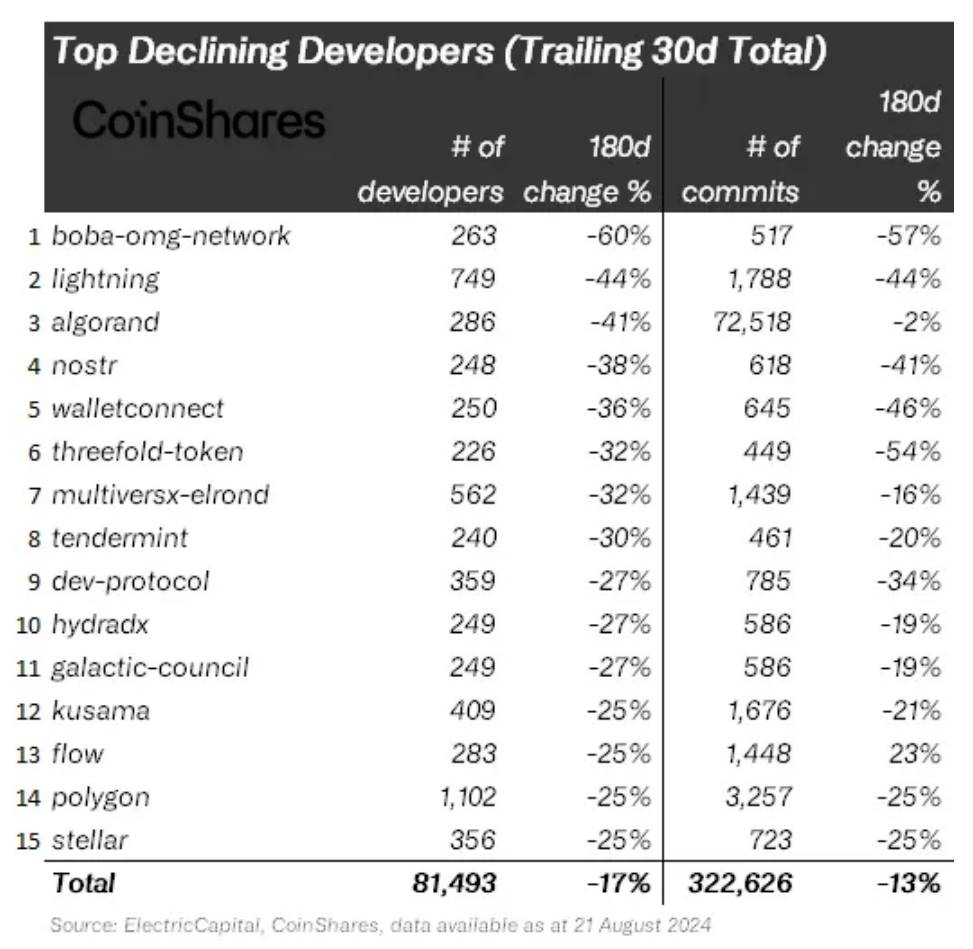

4. Écosystèmes en baisse la plus rapide

En observant les écosystèmes en baisse la plus rapide, si l’on met de côté les écosystèmes méconnus pour se concentrer sur des noms familiers, des données intéressantes émergent. Tout d’abord, le déclin de Lightning est particulièrement notable face à la concurrence féroce des nouvelles solutions Layer 2 sur Bitcoin. Bien que Lightning soit incontestablement un protocole éprouvé, il n’a pas réussi à générer un attrait significatif au fil du temps, contrairement à des protocoles comme Stacks, Babylon et CoreDAO, qui ont recentré l’attention des utilisateurs après l’apparition d’opportunités lucratives sur Bitcoin.

Fait intéressant, le nombre de contributeurs au réseau social décentralisé Nostr a diminué, probablement en lien avec la montée de Farcaster (environ 50 000 utilisateurs actifs quotidiens). Le recul d’Algorand, Polygon et Tendermint est également marquant.

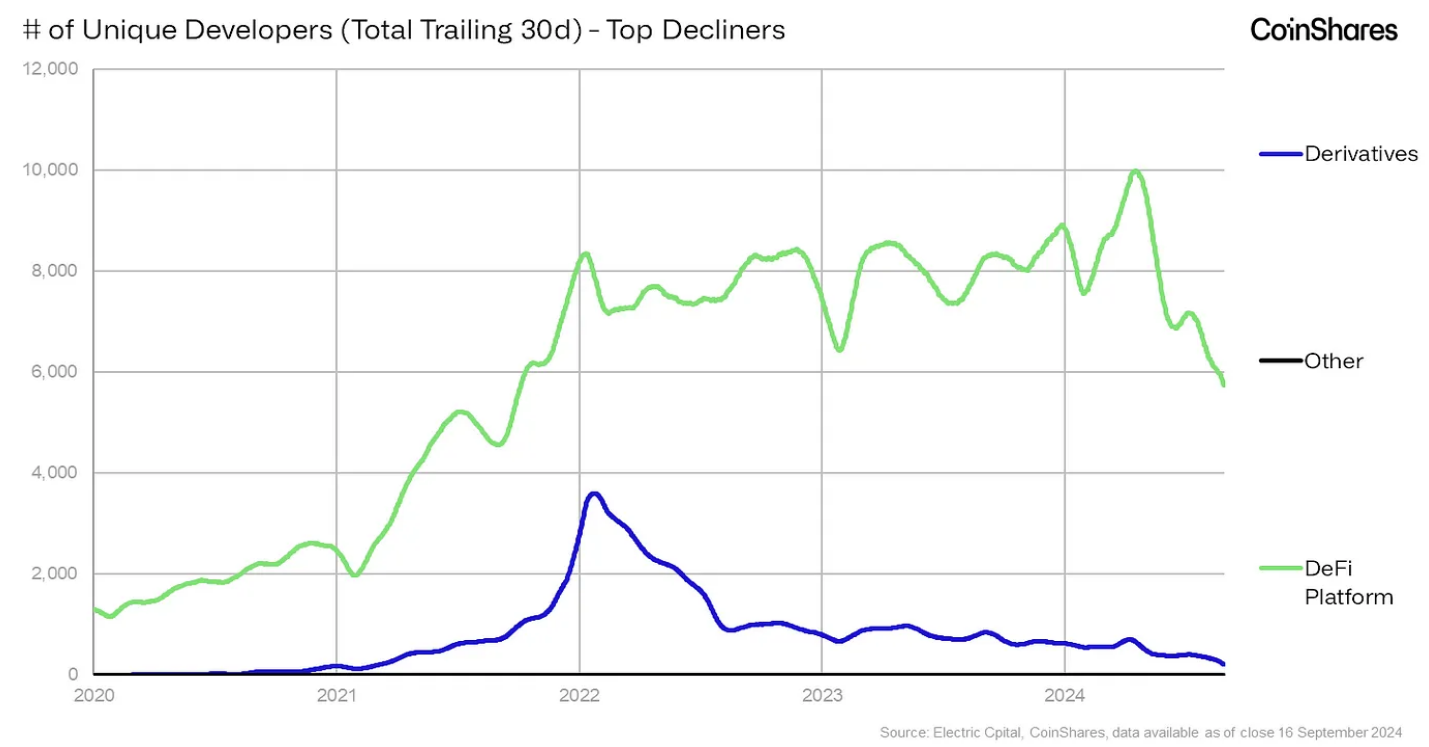

En ce qui concerne les catégories en baisse, les plateformes DeFi ont perdu visiblement des contributeurs, tout comme les plateformes de dérivés. Cette dernière observation pourrait être liée à une limite de notre méthode de classification : seules les plateformes exclusivement consacrées aux dérivés sont prises en compte ; les plateformes offrant des échanges au comptant sont quant à elles classées dans la catégorie « plateformes d’échange et portefeuilles », qui, comme mentionné précédemment, fait partie des catégories les plus dynamiques.

5. Les cinq premiers par capitalisation boursière

Parmi les écosystèmes les plus valorisés, il n’est guère surprenant qu’Ethereum arrive en tête, ayant historiquement bénéficié de l’environnement de développement le plus actif et servant de berceau à la finance décentralisée (DeFi). L’ascension de Solana est clairement visible sur le graphique, allant à l’encontre de la tendance observée chez d’autres écosystèmes dont les contributions stagnent ou baissent depuis plusieurs années. Il est intéressant de noter qu’une saisonnalité existe dans toutes les statistiques de développeurs : chaque fin d’année, l’activité diminue nettement, probablement parce que les développeurs prennent des congés ou des pauses.

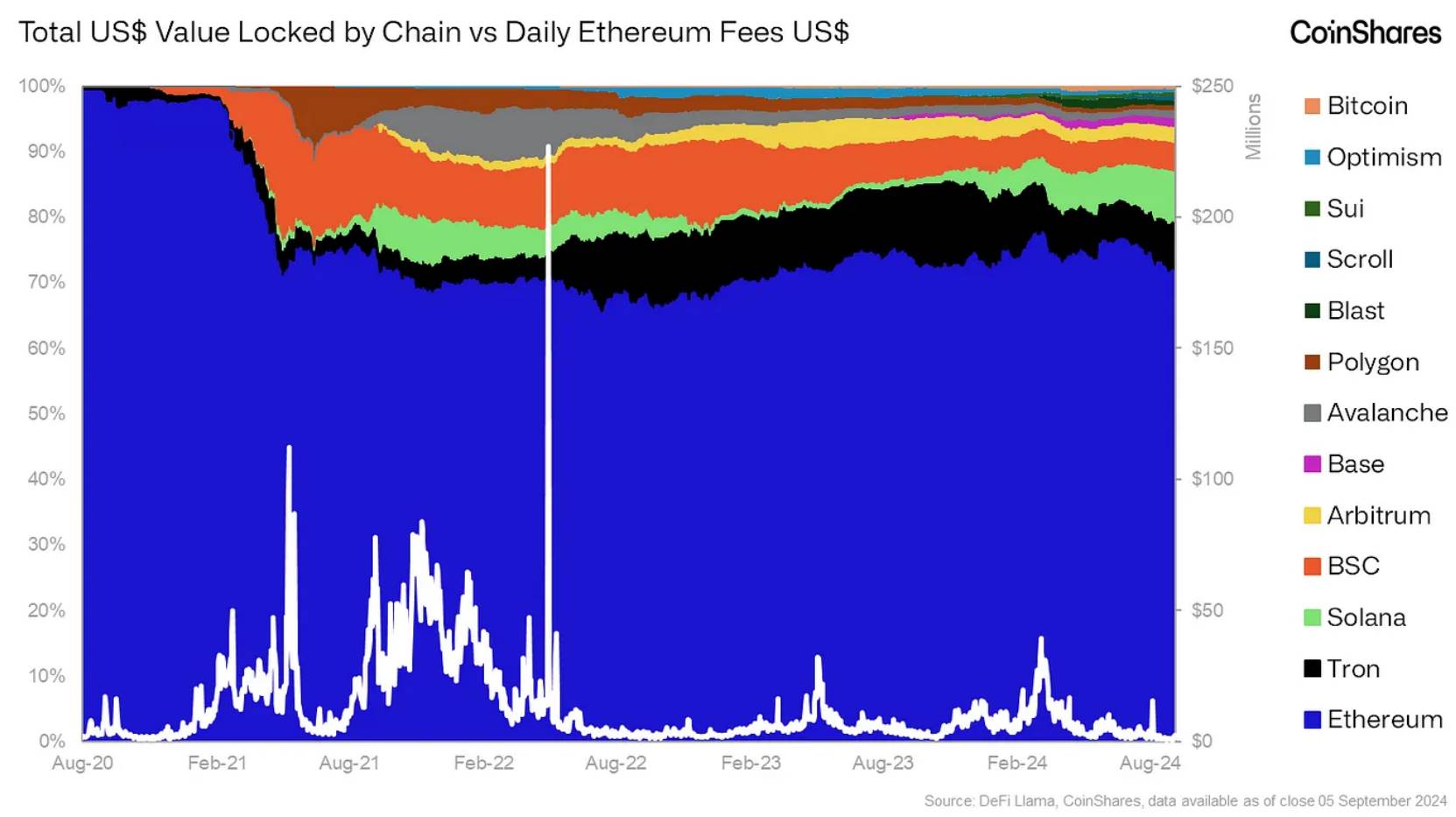

Parmi les cinq premiers, Ethereum et BNB Smart Chain sont les deux écosystèmes dont l’activité a le plus fortement reculé. Pour BNB, cette évolution est compréhensible dans une certaine mesure, en raison de l’arrestation de CZ et du déclin généralisé de l’enthousiasme autour du réseau, confirmé par les indicateurs d’utilisation. Concernant Ethereum, malgré un pic proche de 5 000 contributeurs, la concurrence venant d’autres L1 ainsi que l’essor des solutions Layer 2 ont entraîné une chute marquée du nombre de contributeurs principaux.

6. Ethereum Layer 2

La mise à jour Dencun du 13 mars a propulsé l’activité Layer 2 à des niveaux records. Avec des frais souvent inférieurs à un centime, les utilisateurs qui avaient quitté Ethereum Layer 1 en raison de coûts élevés y reviennent désormais via les solutions Layer 2. L’évolution sur un an illustre clairement ce phénomène :

TPS (transactions par seconde) de tous les Layer 2 : 45 → 340

Volume quotidien des transactions sur tous les Layer 2 : 3,4 millions → 15,2 millions

Nombre quotidien d’adresses actives sur tous les Layer 2 : 780 000 → 1,82 million

On considère généralement que l’utilisateur moyen en cryptomonnaie est extrêmement sensible aux frais. Pendant la frénésie de 2021, certains étaient prêts à payer plus de 200 $ pour un simple échange de jetons², mais de nombreux utilisateurs traitant de faibles montants ont massivement migré vers d'autres chaînes.

Nous estimons que, grâce à une sécurité accrue, les utilisateurs à haute valeur continueront de rester sur Layer 1 après la mise à jour Dencun, tandis que les utilisateurs sensibles aux frais reviendront au moins partiellement — mais cette fois via les diverses solutions Layer 2 disponibles.

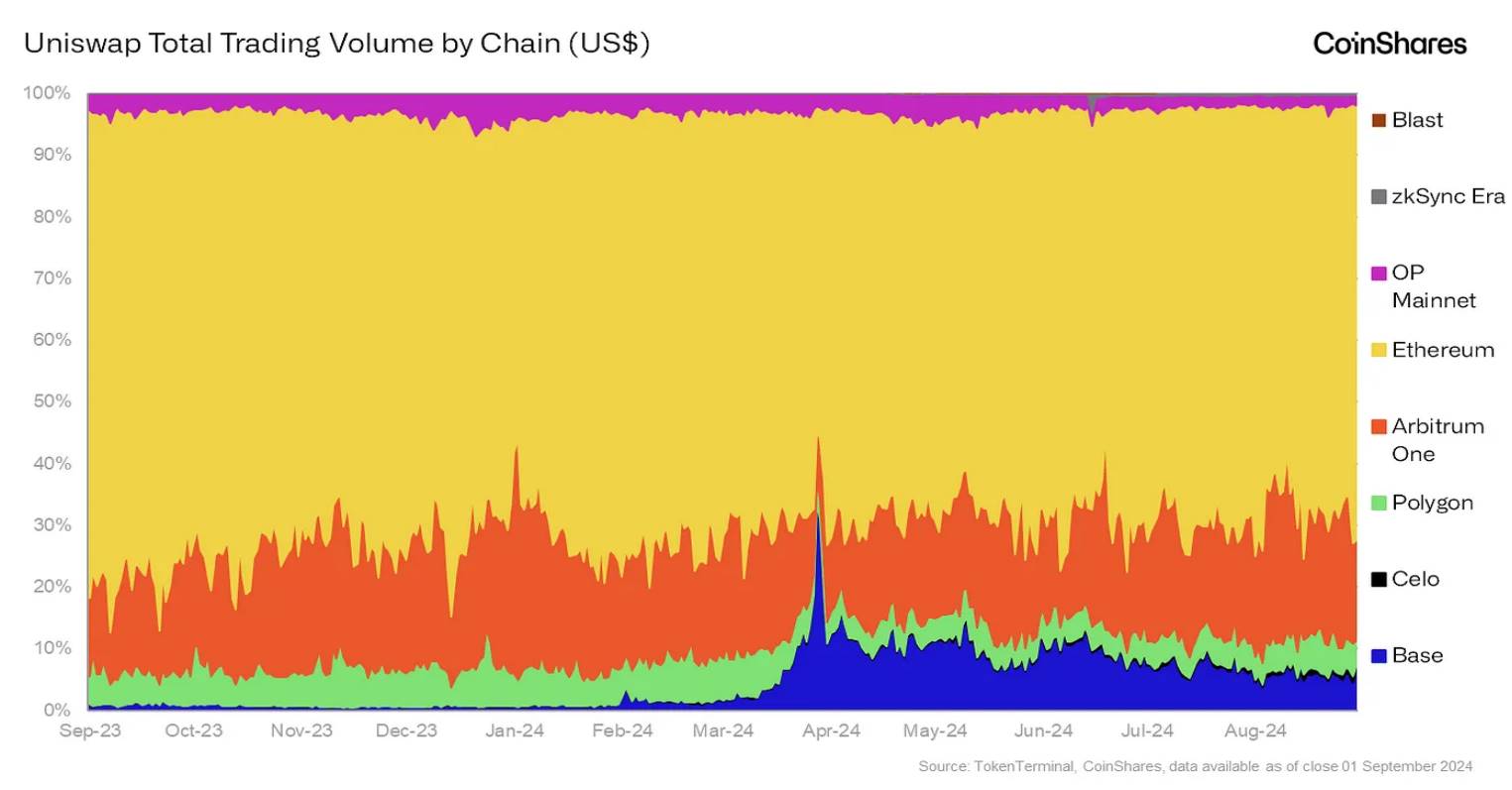

Prenons l’exemple d’Uniswap. En analysant deux indicateurs selon les différentes chaînes, on observe des éléments probants :

Après la mise à jour Dencun, le nombre d’adresses utilisant Uniswap sur Layer 2 (notamment Base) a fortement augmenté. En effet, Base détient environ 83 % de la part de marché en adresses mensuellement actives. Toutefois, il convient de rappeler que ces utilisateurs sont probablement sensibles aux frais et réalisent des transactions de faible montant nominal (en outre, le solde de nombreuses de ces adresses pourrait être inférieur à 10 $ — le coût de vidage bénin d’un portefeuille étant extrêmement faible comparé à Ethereum L1). Le graphique suivant illustre précisément ce phénomène :

Comme montré ici, Ethereum domine toujours la part de marché du volume des transactions sur Uniswap, même si sa proportion en nombre d’adresses mensuellement actives n’est que d’environ 10 %. Cela semble indiquer que les « baleines » possédant des portefeuilles à haute valeur nominale restent sur Layer 1, car elles sont insensibles aux frais. Si vous tradez des dizaines, voire des centaines de milliers de dollars, un coût de transaction pouvant atteindre plusieurs centaines de dollars en cas de pics de gaz ne représente qu’une fraction minuscule de votre position.

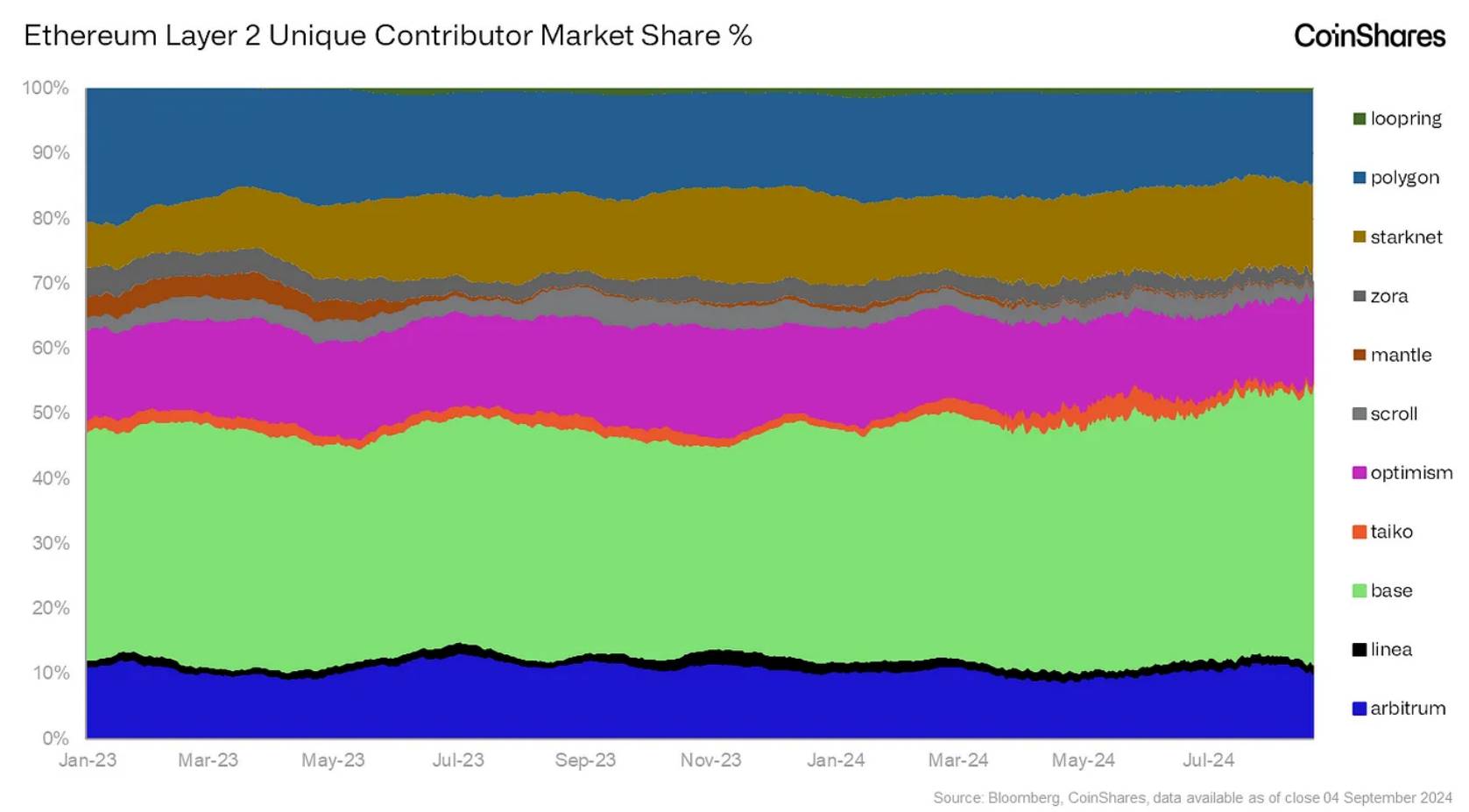

Examinons maintenant la répartition du marché des développeurs Layer 2 par protocole. On constate que Base s’est durablement imposé comme l’écosystème leader en matière de contributions :

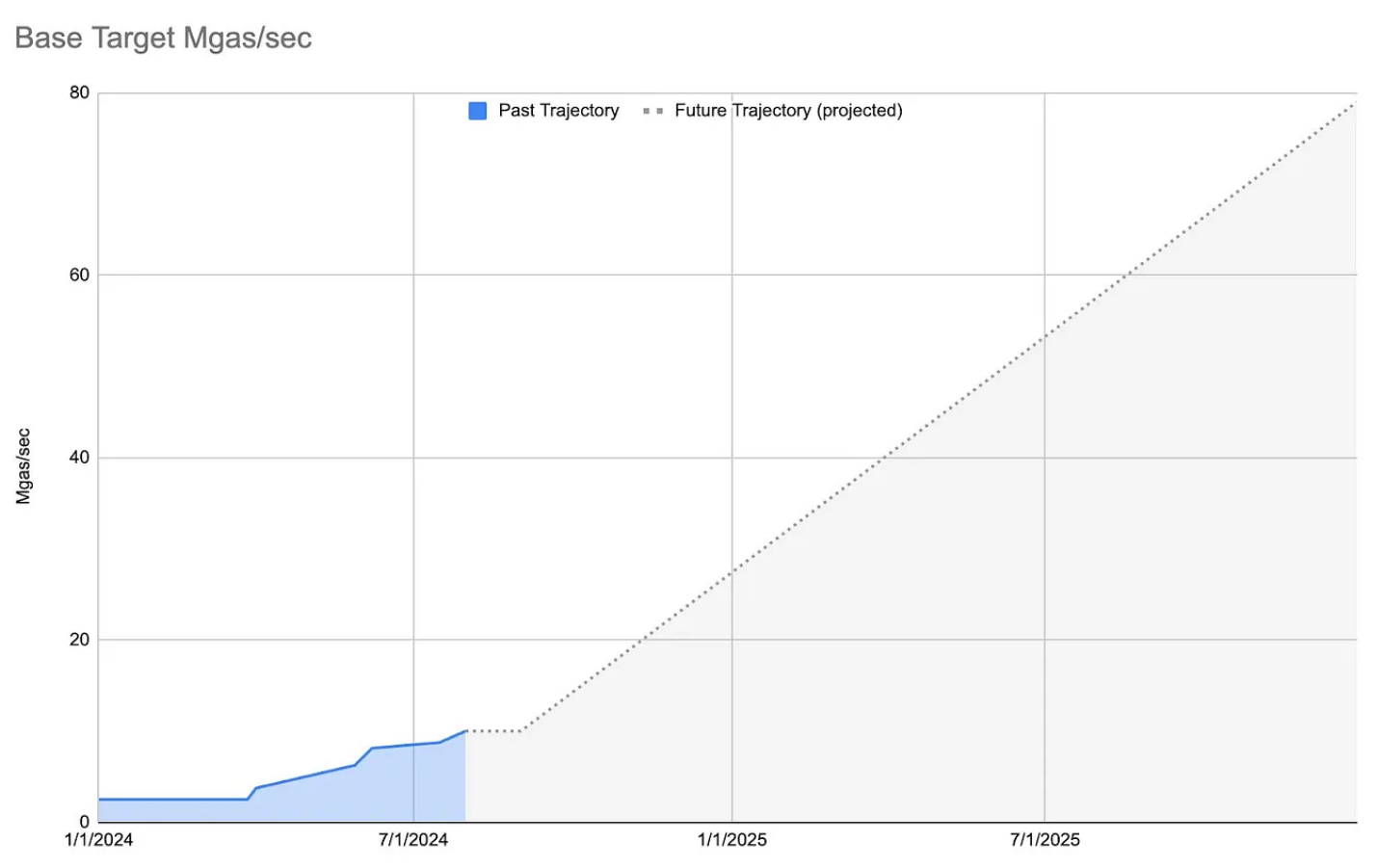

Actuellement, Base affiche le TPS le plus élevé parmi toutes les principales solutions Layer 2, avec 46 contre 16 pour Arbitrum³. De plus, Base dispose d’un plan clair de mises à jour continues du réseau, avec un objectif de 80 Mgas/sec d’ici la fin 2025. Ces ambitions pourraient continuer d’attirer les développeurs souhaitant construire des applications grand public et des infrastructures sur ce réseau.

Étant donné le soutien de Coinbase derrière Base, nous nous attendons à ce qu’il reste la solution Layer 2 avec le plus grand nombre de développeurs, et qu’il devienne progressivement l’écosystème le plus important en termes de TVL (valeur totale verrouillée) et d’offre de stablecoins (bien que cela puisse prendre du temps au vu de la position dominante actuelle d’Arbitrum).

7. Conclusion

Dans l’ensemble, nous avons analysé les centres d’intérêt des développeurs et leur évolution au fil du temps. Plus précisément, nous avons examiné les écosystèmes et catégories ayant connu la plus forte augmentation ou diminution de l’activité des développeurs au cours de l’année écoulée, tout en approfondissant l’analyse des cinq écosystèmes leaders par capitalisation boursière et du paysage Layer 2 d’Ethereum.

L’objectif de l’analyse des données de développeurs n’est pas de prédire la valeur future d’un jeton ou d’un protocole, mais plutôt d’évaluer où se construisent les valeurs potentielles ; une concentration de capital humain augmente la probabilité de voir émerger des plateformes DeFi complexes, des applications grand public ou des entreprises génératrices de revenus. Dans l’ensemble, surveiller la dynamique et l’activité des développeurs offre des aperçus précieux sur les zones où l’innovation pourrait apparaître. Il est également important de comprendre les tendances à long terme concernant les écosystèmes autrefois populaires auprès des développeurs mais désormais en perte de vitesse, ainsi que ceux qui retrouvent progressivement l’attention.

Comme mentionné précédemment, la méthodologie utilisée dans cet article fera l’objet de révisions régulières afin d’atteindre au fil du temps un bon équilibre entre précision et profondeur d’analyse. À l’avenir, nous nous concentrerons également sur l’analyse des écosystèmes dotés uniquement d’un jeton de base, afin de mieux comparer leurs évaluations relatives.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News