Leçon tirée de l'histoire : que sont devenus les 1 200 projets cryptos ayant levé des fonds en ronde de pré-amorçage il y a deux ans ?

TechFlow SélectionTechFlow Sélection

Leçon tirée de l'histoire : que sont devenus les 1 200 projets cryptos ayant levé des fonds en ronde de pré-amorçage il y a deux ans ?

Les projets au sein de l'écosystème Binance sont les moins susceptibles de rester actifs, un tiers des équipes cessant leurs activités.

Auteur : Lattice Fund

Traduction : TechFlow

Introduction

L'année dernière, nous avions publié un retour sur les levées de fonds en phase de semence de 2021 afin d’analyser clairement les tendances de cette année-là. Quel pourcentage d’entreprises avaient lancé leur produit sur le réseau principal ? Combien avaient trouvé un ajustement produit-marché (PMF) ? Qui avait lancé un jeton ?

Avec ce rapport 2024, nous recentrons désormais notre attention sur l'année 2022 afin de mieux comprendre l’évolution et les tendances du secteur de la cryptomonnaie à son stade précoce. Ce rapport analyse plus de 1 200 tours de table pré-semence et semence publiés depuis 2022, offrant des aperçus sectoriels, par écosystème et à l’échelle industrielle. Comme dans notre précédent rapport, nous rendons notre base de données accessible au public pour permettre une exploration et une analyse plus poussées. Nous vous invitons à nous faire part de vos retours ou corrections ; n’hésitez pas à nous contacter via [email protected].

Résumé exécutif

La promotion 2022 a levé des fonds durant l'une des périodes les plus florissantes de l'histoire de la cryptomonnaie. Les équipes ayant annoncé leurs financements cette année ont probablement bénéficié du marché haussier de 2021 et du début 2022. Étant donné le caractère spéculatif du marché à cette période, nous nous attendions à observer des indicateurs moins positifs comparés aux promotions financées durant un marché baissier. Notre analyse confirme ces attentes, tout en révélant également des points positifs.

Depuis 2022, près de 1 200 entreprises ont collecté ensemble plus de 5 milliards de dollars, soit une augmentation de 2,5 fois par rapport à l’année précédente. Voici les principaux enseignements :

Les percées de 2022

-

Chaque année voit naître quelques grands succès, et 2022 ne fait pas exception.

-

Dans le domaine de l’infrastructure, nous avons vu des protocoles comme Eigenlayer (ré-staking), Privy (portefeuille comme service) et Sei (EVM parallèle) lever des fonds en phase de semence. Chacune de ces équipes a joué un rôle clé dans le lancement de nouvelles narratives plus larges.

-

Dans le secteur DeFi, les grandes réussites de 2022 incluent les exchanges perpétuels Vertex et Apex, ainsi que la place de marché NFT spécialisée Blur.

-

Le jeu est resté le segment grand public dominant avec près de 700 millions de dollars investis. Malgré cet afflux massif, les deux plus grands succès ont levé relativement peu. Pixels et PlayEmber ont chacun collecté moins de 3 millions de dollars lors de leur tour de table en phase de semence.

Lancer dans un contexte difficile

-

Malgré les défis liés au marché baissier, près des trois quarts des projets ont réussi à déployer leur produit sur le réseau principal. Toutefois, atteindre un ajustement produit-marché (PMF) et lever des fonds supplémentaires sont devenus plus difficiles, avec des baisses importantes par rapport à l’année précédente.

-

18 % de cette cohorte ont fermé ou cessé tout développement, contre 13 % en 2021.

-

Seulement 12 % des équipes ont levé des fonds ultérieurs, contre 50 % en 2021.

-

Seulement 15 % des projets ont lancé un jeton, contre 50 % en 2021.

Retour vers l'infrastructure et le CeFi

-

Après une digression en 2021, les investisseurs reviennent vers des secteurs plus éprouvés comme l’infrastructure et le CeFi, y injectant respectivement près de 2 milliards et 450 millions de dollars — soit des hausses de 3 et 2 fois par rapport aux chiffres de 2021.

-

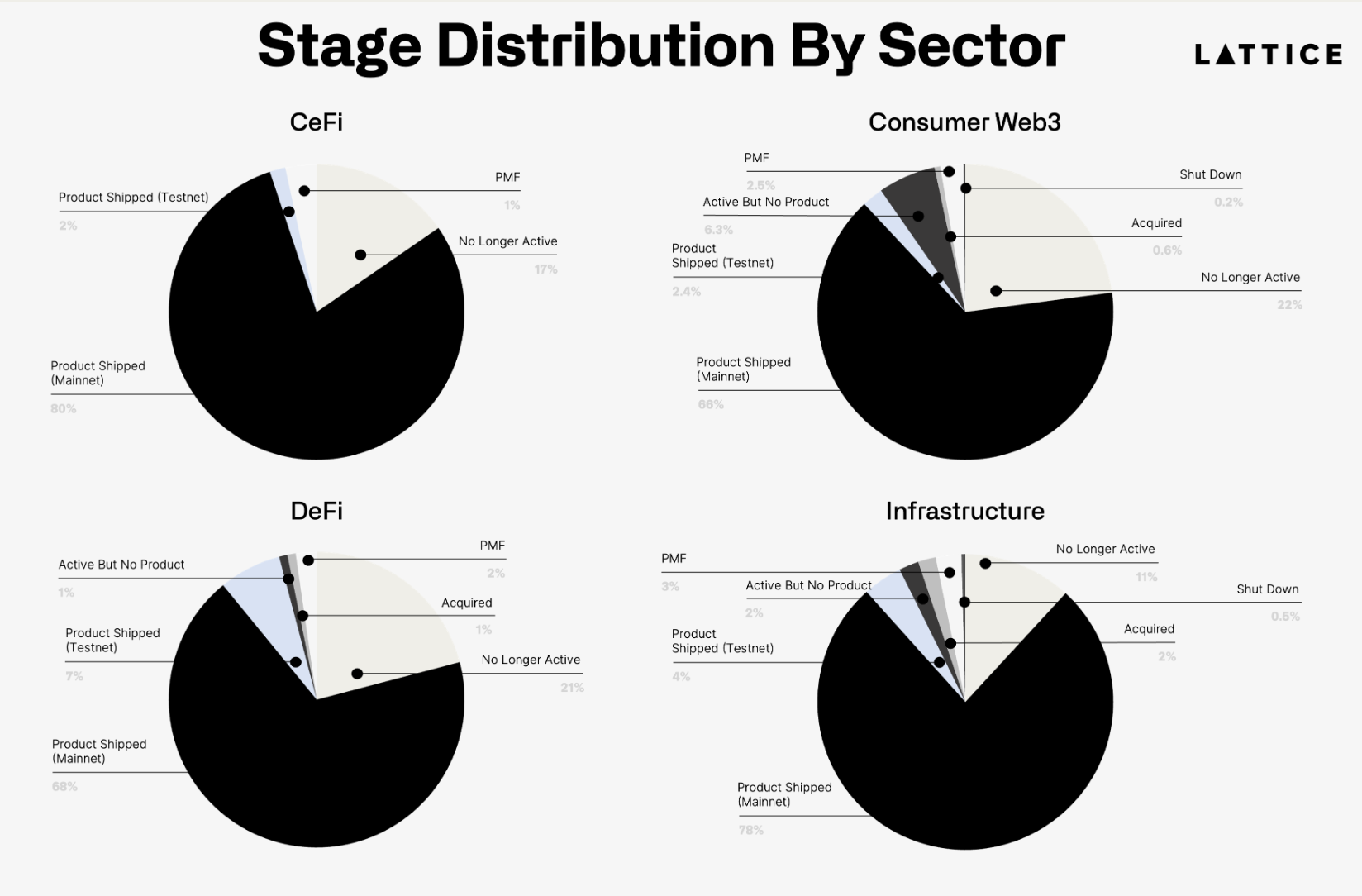

80 % des projets CeFi et 78 % des projets infrastructure ont lancé sur le réseau principal, reflétant une forte confiance des investisseurs dans ces domaines.

-

Les résultats au niveau applicatif sont plus mitigés : 66 % des produits Web3 destinés aux consommateurs et 68 % des équipes DeFi ont livré leur produit sur le réseau principal.

-

Les équipes orientées consommateur ont davantage tendance à cesser leurs activités, avec un taux de fermeture presque deux fois supérieur à celui des équipes infrastructure.

-

Les projets de paiement (86 %) et de portefeuilles (90 %) sont les plus susceptibles d’avoir lancé sur le réseau principal.

Ethereum en tête, Bitcoin résilient

-

En termes de levée de fonds, Ethereum reste l’écosystème dominant de première couche, tandis que les projets Bitcoin continuent de faire preuve de résilience.

-

1,4 milliard de dollars ont été investés dans des projets basés sur Ethereum, suivi par près de 350 millions pour Solana.

-

Les levées de fonds dans l’écosystème Polkadot ont chuté de 40 % en glissement annuel.

-

Les équipes construites sur Solana et Ethereum ont des chances similaires d’obtenir des financements ultérieurs.

-

En revanche, aucun projet dans l’écosystème NEAR n’a pu lever de fonds supplémentaires.

-

Les projets Binance sont les moins susceptibles de rester actifs, avec un tiers des équipes ayant cessé leurs activités. Le taux d’échec sur Solana a également doublé par rapport à 2021, atteignant 26 %.

-

Les projets Bitcoin font preuve de persévérance : deux ans après, 100 % des équipes restent actives.

Méthodologie

Ce rapport repose sur une combinaison de données internes, complétées par des informations provenant de Messari, Root Data, Crunchbase et d'autres sources. Pour évaluer l'avancement du marché en phase de semence, chaque entreprise a été classée selon différents statuts tels que « active mais sans livraison » ou « inactive », puis subdivisée par secteur et écosystème. Bien que nous ayons fait tous les efforts nécessaires pour assurer l’exactitude des données, nous reconnaissons qu’en raison de la dépendance à des sources tierces, certaines erreurs peuvent subsister. Dans l’analyse des écosystèmes, seuls ceux ayant permis à plus de 15 équipes de lever leur premier financement sont inclus dans les graphiques.

L’un des aspects les plus complexes de cette analyse consiste à déterminer si un projet a atteint un ajustement produit-marché (PMF). Contrairement au jalon objectif qu’est la « livraison du produit », le PMF est souvent subjectif et peut être éphémère, particulièrement dans un marché cryptographique en constante évolution. Nous avons combiné des données on-chain provenant d’analystes comme Dune Analytics et DeFiLlama, ainsi que des informations provenant des sites web et blogs des sociétés concernées, pour formuler ces jugements.

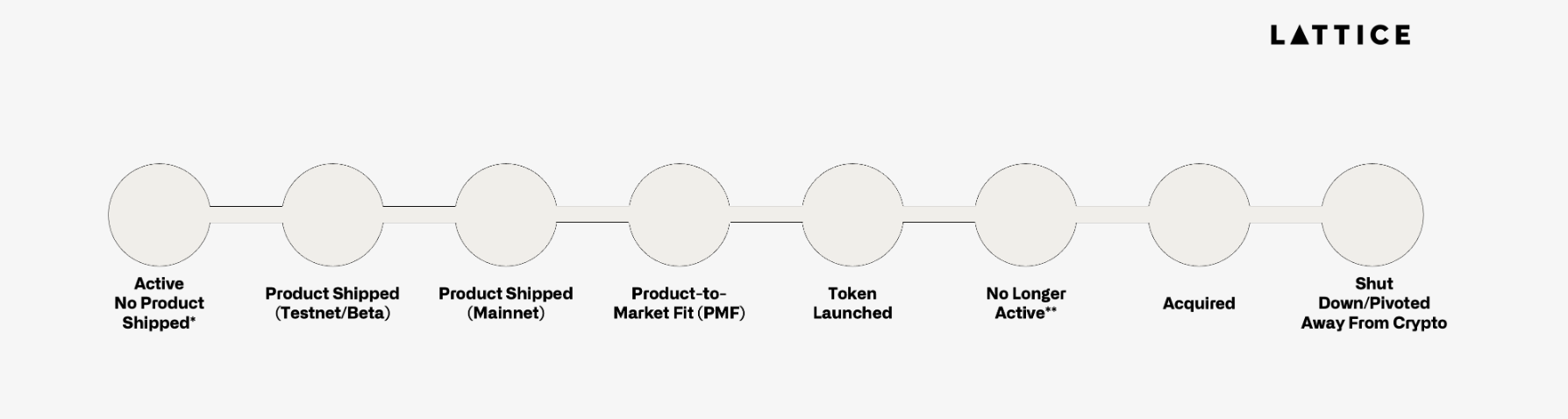

(Note : illustration de Lattice montrant, de gauche à droite, les différentes étapes d’analyse des produits : actif mais non livré, livraison du produit, PMF atteint, lancement de jeton, inactif, acquis, arrêté.)

Statut des projets en phase de semence

Notre retour sur les projets en phase de semence commence par une analyse interne visant à identifier ceux qui attirent de l’attention mais n’ont pas encore levé de financement ultérieur, susceptibles d’intéresser Lattice Fund. Cependant, les données recueillies se sont révélées suffisamment pertinentes pour être partagées avec l’ensemble de l’industrie.

Cette étude est précieuse car elle révèle l’état de santé des différents secteurs, écosystèmes et du marché précoce dans son ensemble au fil du temps. Sachant que la plupart des équipes en phase de semence lèvent des fonds pour environ deux années d’activité, nous avons choisi cette durée pour analyser la promotion 2022.

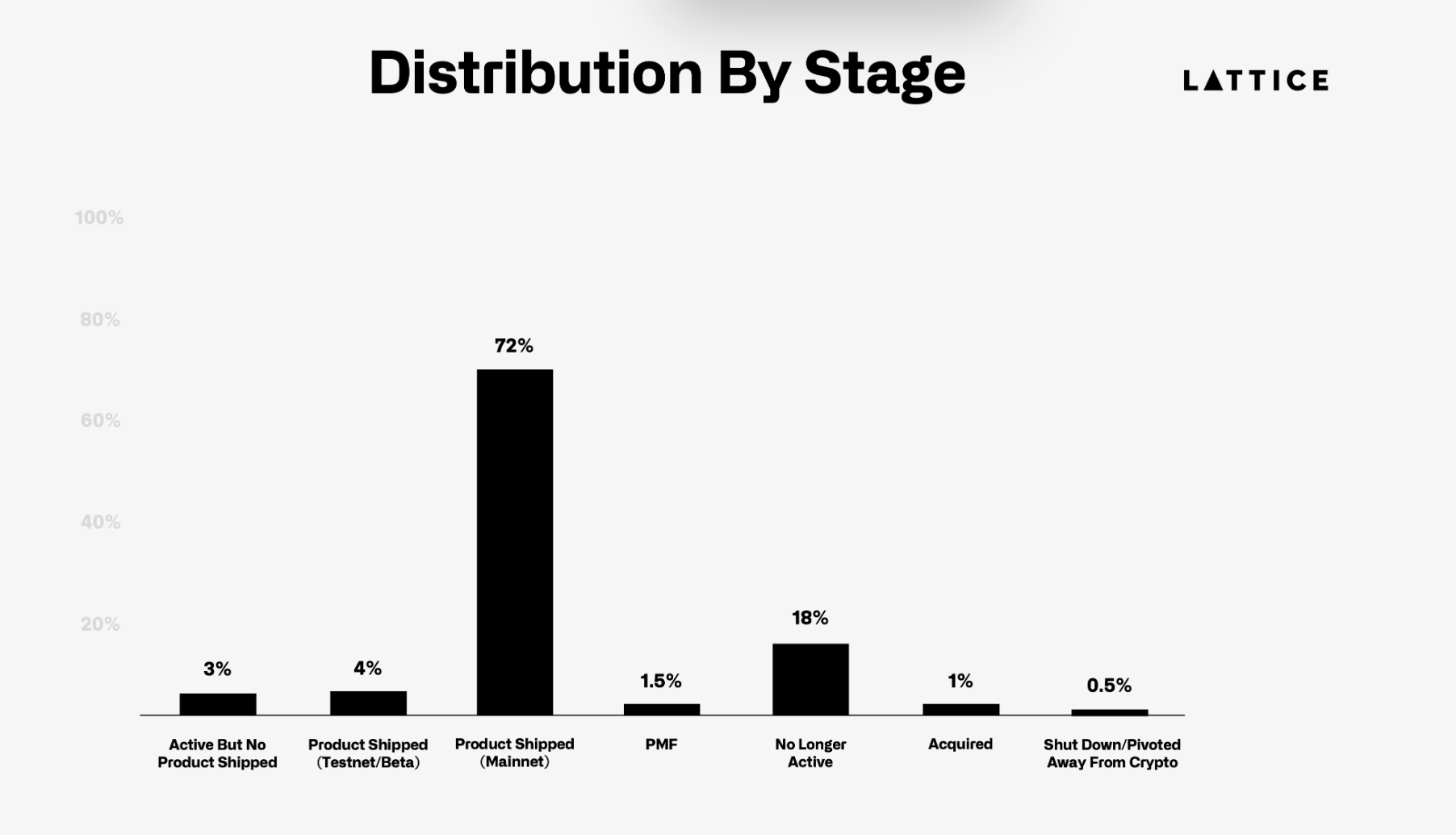

En 2022, plus de 1 200 entreprises cryptographiques ont levé plus de 5 milliards de dollars en financement pré-semence et semence. En regardant ce groupe aujourd’hui, 72 % ont lancé sur le réseau principal ou un réseau équivalent, contre 66 % l’année dernière. Par ailleurs, 18 % des projets n’ont ni livré leur produit ni poursuivi leurs activités, un chiffre stable par rapport à l’année précédente. La baisse la plus marquante concerne toutefois le nombre d’équipes ayant trouvé un ajustement produit-marché (PMF), qui chute à environ 1,5 %. Il convient de rappeler que pour les projets hors chaîne, il est difficile d’évaluer leur véritable attrait, donc certains pourraient avoir atteint un PMF précoce que nous n’avons pas détecté.

Pendant le marché baissier, avec un intérêt moindre des petits investisseurs, attirer des utilisateurs devient de plus en plus difficile. Les secteurs populaires de 2022, tels que les NFT, le métavers et les jeux, ne captivent plus autant qu’il y a deux ans. À l’inverse, les projets d’infrastructure servant principalement d’autres entreprises crypto se montrent plus résilients. L'exemple type est Eigenlayer, qui a annoncé son tour de table en janvier 2022 et a réussi à développer sa stratégie de listing AVS, attirant de nombreux projets middleware.

Cela rappelle utilement que les secteurs les plus populaires aujourd'hui ne sont pas nécessairement ceux qui l'étaient hier. Par exemple, le domaine du métavers a vu 75 équipes lever près de 280 millions de dollars, mais aucune n’a trouvé de PMF, et plus de 21 % ont fermé. Aujourd’hui, on entend rarement parler du métavers. Comparé au DePIN ou à l’IA, presque absents en 2022, mais qui dominent aujourd’hui les discussions.

(Graphique montrant que 72 % des projets ayant levé en 2022 ont lancé sur le réseau principal)

Les VC resserrent les cordons de la bourse

Les équipes de 2022 ont levé des fonds durant l’une des périodes les plus prospères de l’histoire de la cryptomonnaie. Celles ayant annoncé leurs levées en 2022 ont très probablement fait leur annonce avant l’effondrement de Terra et FTX, événements qui ont plongé le marché dans un gel profond. Bien que le montant total levé ait augmenté de 92 % par rapport à 2021, le marché secondaire raconte une autre histoire : seulement 12 % des équipes de la promotion 2022 ont pu lever davantage de fonds au cours des deux dernières années, contre près d’un tiers pour la promotion 2021.

Fait intéressant, le lancement de jetons a aussi diminué d’année en année : seules 15 % des équipes de la cohorte 2022 ont lancé un jeton, contre 50 % en 2021. Cette baisse significative s’explique par deux facteurs majeurs : 1) La cohorte 2022 a probablement manqué la fenêtre favorable du marché haussier, beaucoup d’équipes s’activant à lancer leurs produits au premier semestre 2024, puis s’épuisant tout au long de l’été. 2) Avec la baisse de liquidité dans le DeFi, les lancements sur des exchanges décentralisés (DEX) sont devenus moins attrayants, et les émissions de jetons se concentrent désormais sur les exchanges centralisés (CEX). Ces derniers exigent désormais des frais élevés, souvent à sept chiffres, et une part importante de la réserve de jetons. Entre saturation du marché des jetons, sélectivité accrue des CEX et perte d’attrait des lancements DEX, placer un jeton sur le marché est devenu nettement plus difficile.

Vers l’infrastructure

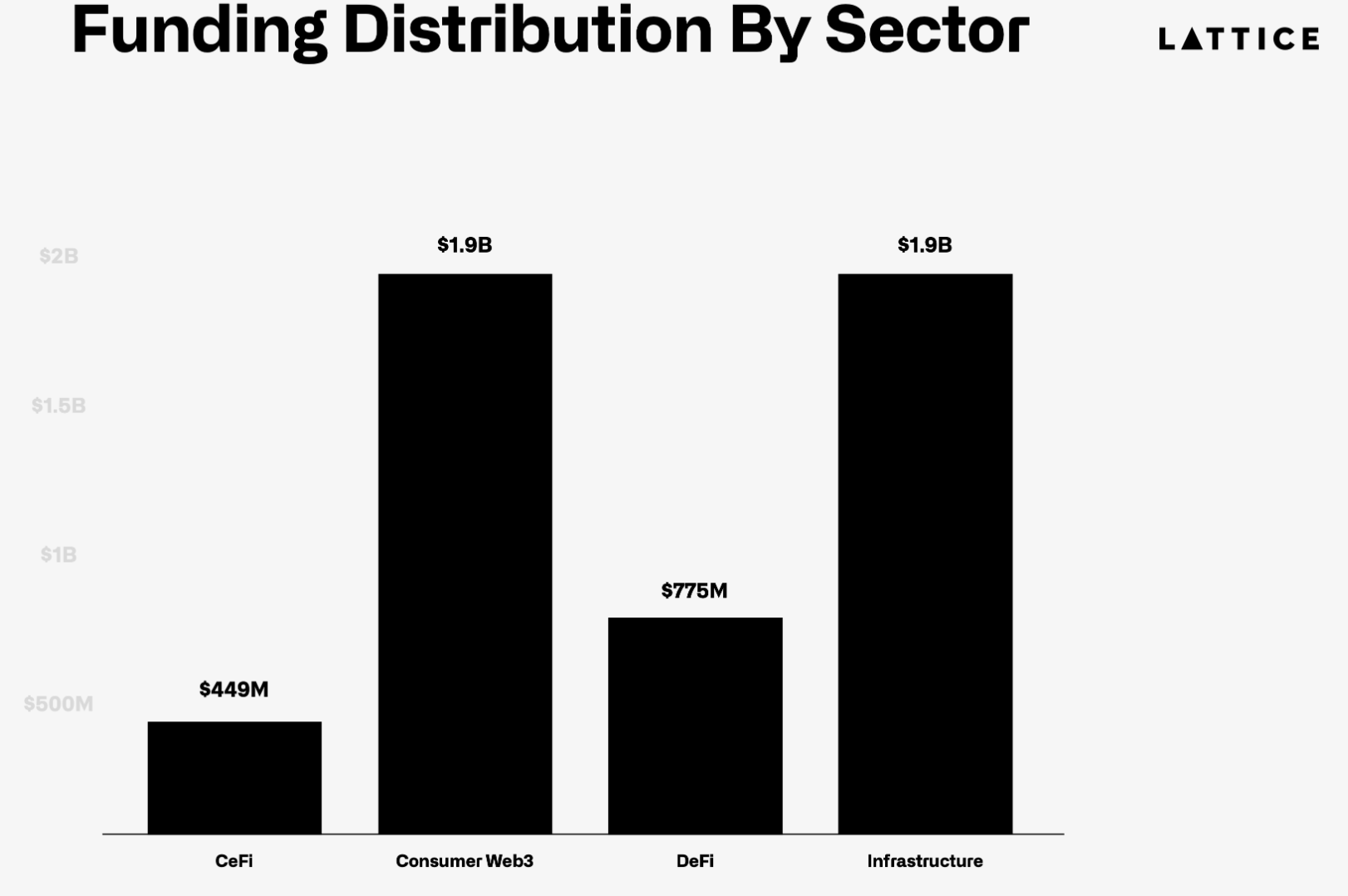

Par rapport à 2021, les investissements dans l’infrastructure ont triplé, reflétant un changement marqué d’intérêt des investisseurs. Même si cet engouement semble faiblir fin 2024, l’infrastructure a été le secteur le plus prisé pendant toute l’année 2022 et 2023. En revanche, le DeFi est le seul secteur à avoir connu une baisse d’investissement, probablement en raison des abus observés pendant l’été 2020 avec les schémas rapides d’enrichissement et les économies ponzi.

Les investisseurs ont été récompensés pour avoir suivi la tendance infrastructure : ces équipes ont été les plus susceptibles de lever des fonds supplémentaires et de lancer sur le réseau principal. À l’inverse, les équipes DeFi et grand public ont davantage lancé des jetons, mais ont aussi plus souvent cessé leurs activités. La couche applicative subit la pression : sans financement additionnel, les équipes doivent choisir entre lancer un jeton ou fermer.

(Camembert montrant que dans chaque secteur, plus de 70 % des projets ont livré sur le réseau principal (partie noire), mais que peu ont trouvé un PMF)

Tous les écosystèmes ne sont pas égaux

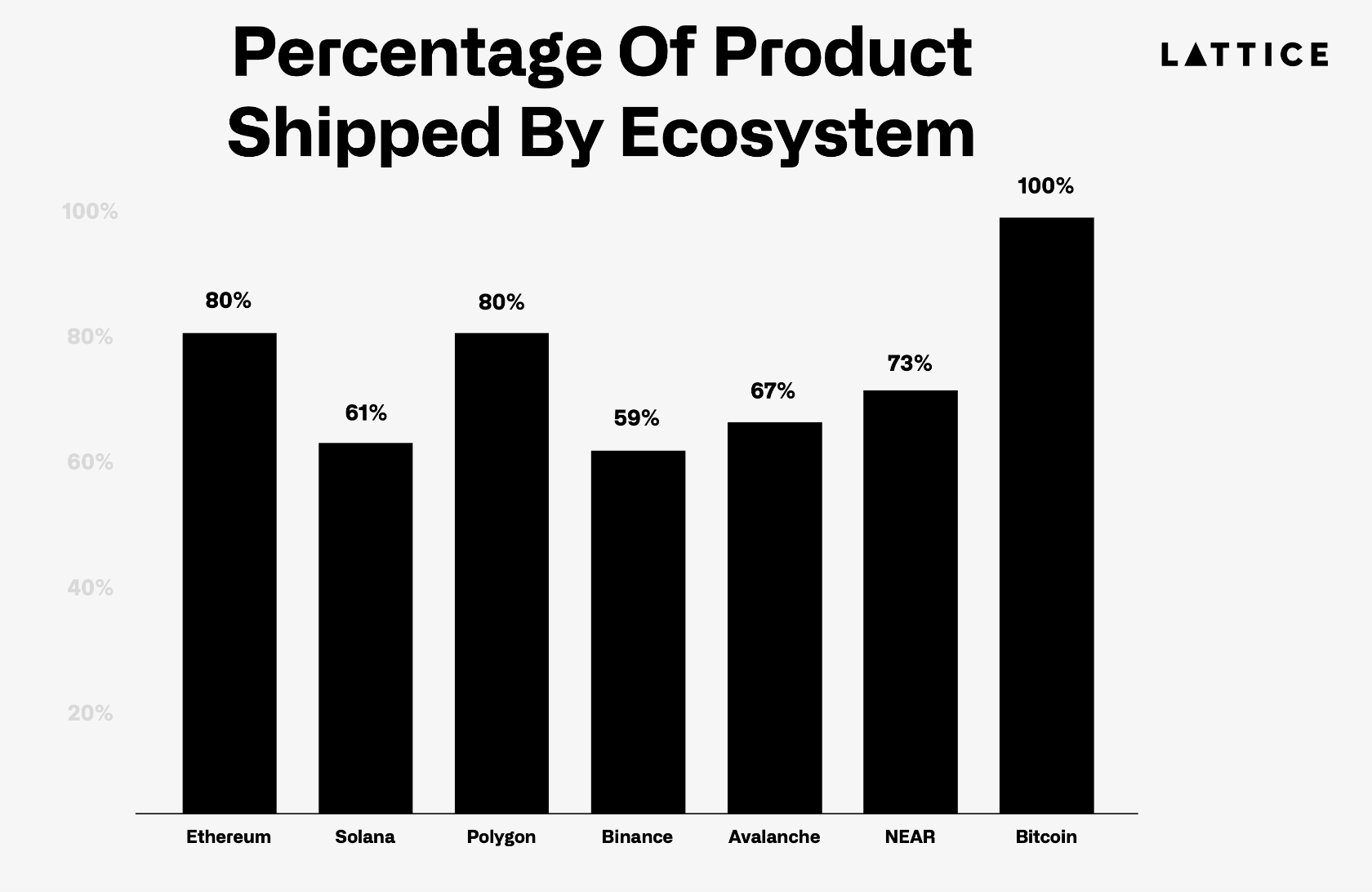

L’analyse transversale des écosystèmes révèle des différences notables en termes de taux de réussite. Près de 80 % des projets basés sur Ethereum ont livré leur produit, surpassant Solana où ce taux atteint 61 %, en baisse par rapport aux 75 % de 2021. Bien que Solana ait traversé le marché baissier relativement indemne, l’afflux massif de capitaux fin 2021 aurait pu entraîner un suremploi.

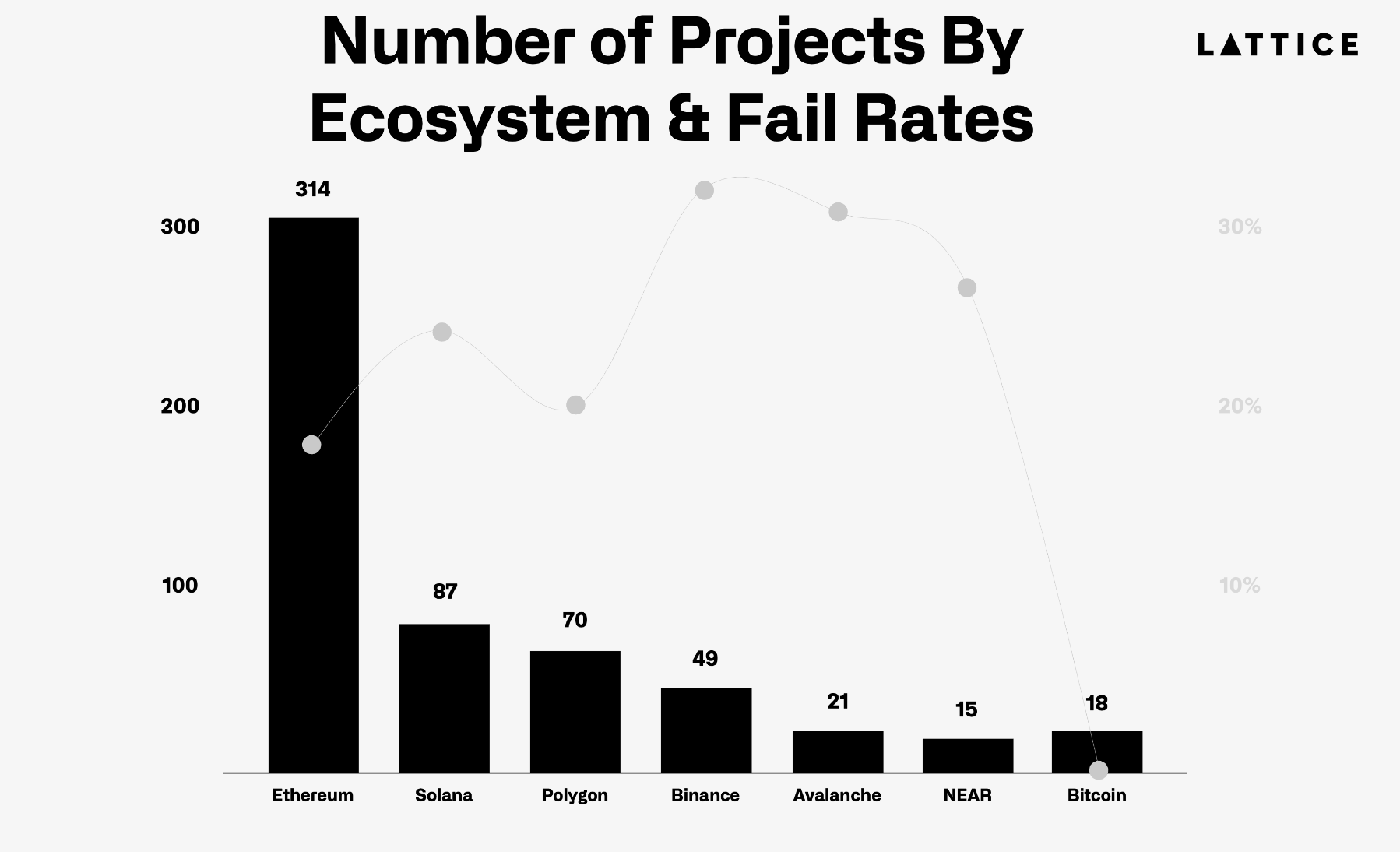

Le taux d’échec des équipes en phase de semence de 2022 reste similaire à celui de 2021, mais des écarts importants apparaissent selon les écosystèmes. Comme observé l’année dernière, les équipes de l’écosystème Binance sont les plus exposées à la fermeture, rejoignies désormais par celles d’Avalanche. Notamment, le taux d’échec des projets Solana a doublé, avec plus de 25 % des équipes ayant cessé leurs activités. Cette hausse pourrait découler de l’afflux de capital spéculatif durant le marché haussier, menant à une sur-expansion suivie d’une usure face à la période particulièrement difficile post-FTX. Cependant, les équipes ayant survécu à cette période difficile semblent aujourd’hui récompensées. Soulignons aussi la résilience remarquable des équipes Bitcoin, qui non seulement continuent de livrer, mais font preuve d’une persistance exceptionnelle, reflétant la fiabilité même du réseau Bitcoin.

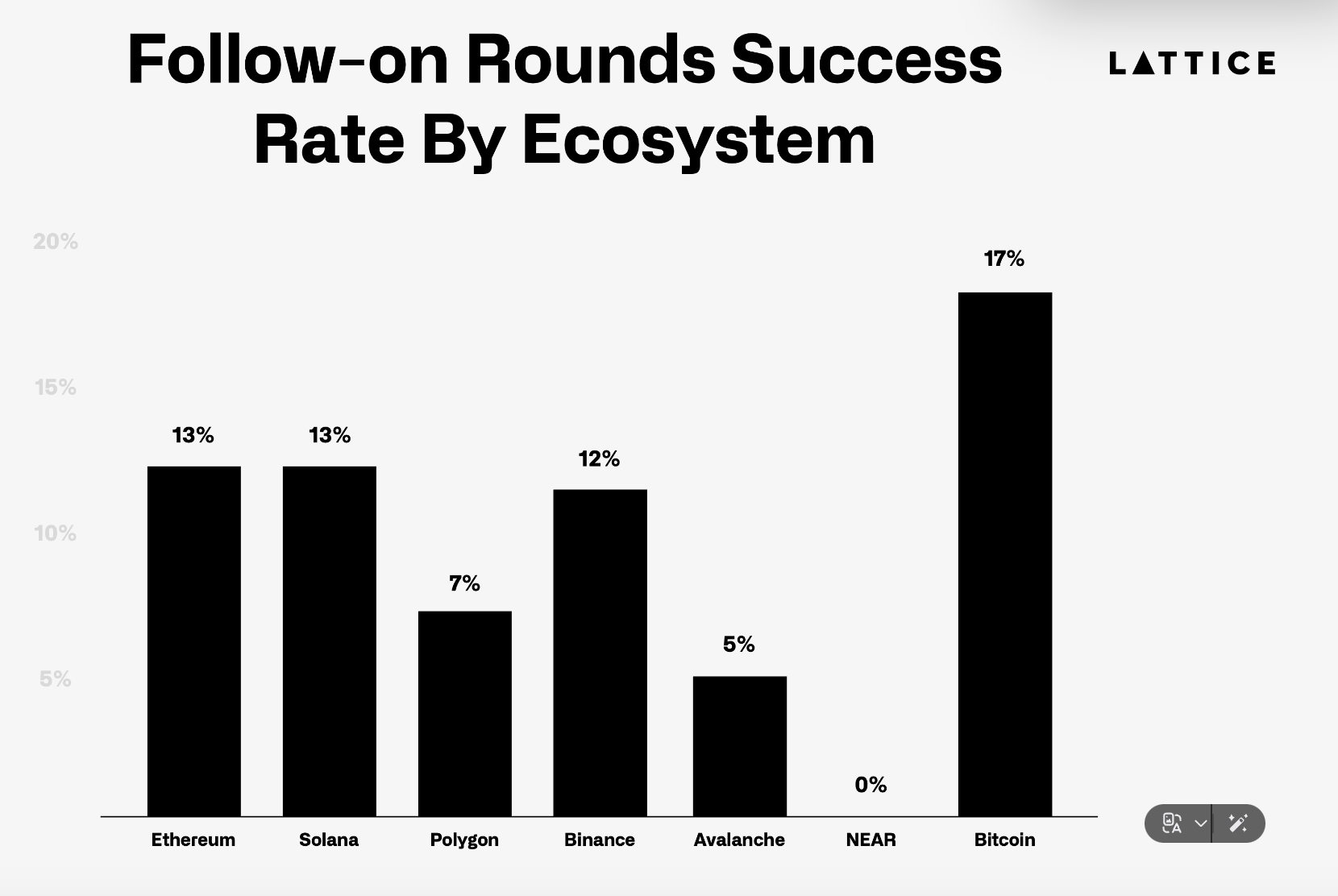

Le paysage des financements ultérieurs en 2022 montre une baisse significative pour tous les principaux écosystèmes. Seulement 13 % des projets basés sur Ethereum ont obtenu des fonds supplémentaires, contre 31 % en 2021. De même, seulement 13 % des startups Solana ont levé des fonds ultérieurs, contre 30 % l’année précédente. Des écosystèmes comme Flow, StarkNet ou NEAR peinent à attirer des investissements supplémentaires, aucun de leurs projets n’ayant pu lever après le tour initial, mettant en lumière les difficultés qu’ils rencontrent pour maintenir l’intérêt des développeurs et des investisseurs. Cela est particulièrement frappant compte tenu du volume de capital entré dans les couches fondatrices de ces écosystèmes fin 2021 et 2022 : Dapper Labs a levé près de 600 millions en 2021, NEAR 500 millions en 2022, et Starkware près de 200 millions en 2021 et 2022.

Et ensuite ?

La situation en 2022 s’est révélée plus difficile qu’en 2021. Sur un marché latéral sans participation massive de nouveaux petits investisseurs, trouver un PMF reste un défi. Certaines équipes se tournent vers les secteurs populaires aujourd’hui auprès du grand public (par exemple, les applications liées aux jeux d’argent). En outre, la forte diminution des équipes obtenant des financements ultérieurs limite leur capacité à pivoter. Enfin, avec une augmentation notable des startups en phase de semence et un marché des lancements de jetons plus serré, davantage d’équipes se disputent un nombre limité d’opportunités.

Encore aggravant ces problèmes, les investisseurs se tournent désormais vers les secteurs à la mode (comme DePIN et IA) et vers certains écosystèmes (comme Base et Monad). Cela illustre bien que les rendements ne viennent pas de la poursuite des tendances actuelles, mais de celles qui émergeront dans 1 à 2 ans.

Nous ne doutons pas que le marché de la phase de semence restera dynamique, tous les fonds étant activement impliqués, dont a16z avec sa nouvelle école pour startups crypto. Pour les équipes espérant lever un tour A ou plus, la robustesse du marché tardif reste une question ouverte. Même dans notre propre portefeuille, nous voyons comment l’évolution des narratives impacte la capacité des fondateurs à lever.

Secteurs et tendances à surveiller

Applications axées sur la confidentialité

Récemment, les investissements dans les technologies renforçant la vie privée ont augmenté, donnant lieu à deux tendances en infrastructure privée ces douze derniers mois : le ZK TLS (Zero-Knowledge Transport Layer Security) et le chiffrement homomorphe complet (FHE). Le ZK TLS ajoute une couche de confidentialité aux communications sécurisées sur Internet. Des projets comme Opacity (ZK TLS) collaborent déjà avec des entreprises du portefeuille Lattice comme NOSH, permettant à Nosh d’utiliser des marchés existants web2. Dans cet exemple, un chauffeur utilise ses identifiants Doordash dans l’application Nosh Driver, que le protocole considère comme preuve d’identité. Lorsque la demande du réseau atteint sa maturité, le chauffeur peut effectuer des livraisons pour Doordash via l’application Nosh Driver, et recevoir des jetons si la commande provient du réseau du protocole (et non de Doordash). Nous anticipons de nouveaux cas d’usage pour ces primitives de confidentialité.

À l’instar du ZK TLS, les progrès du FHE pourraient permettre une nouvelle catégorie d’applications cryptographiques, du DeFi privé à la collecte de données DePINfied. Un exemple concret précoce concerne le partage d’informations médicales sensibles avec des entreprises d’intelligence artificielle. Pulse, une entreprise du portefeuille Lattice, utilise la boucle vertueuse DePIN pour collecter des données de santé, monétisables en permettant aux chercheurs d’analyser des données génétiques chiffrées afin d’identifier des motifs ou biomarqueurs, sans jamais accéder aux données brutes, préservant ainsi la confidentialité. À mesure que l’infrastructure de confidentialité progresse et s’imbrique avec d’autres grandes tendances — agents IA et réseaux physiques décentralisés (DePIN) pour la collecte de données — cela pourrait déclencher une nouvelle vague d’applications centrées sur les consommateurs et les entreprises.

Applications et infrastructure pour la réalité augmentée

Les grandes tendances technologiques influencent fortement les orientations des fondateurs crypto et les flux de capital des investisseurs. Après les améliorations massives d’OpenAI en IA, nous avons vu en 2023-2024 un essor des startups liées à l’IA. Avec Apple, Meta et Snap lançant tous des stratégies importantes en RA, nous anticipons une multiplication des startups crypto centrées sur la RA à mesure que ces technologies atteignent le grand public. Un exemple dans le portefeuille Lattice est Meshmap, qui construit une carte 3D mondiale décentralisée. Alors que l’adoption des dispositifs RA explosera dans les prochaines années, disposer d’une carte 3D pour construire des expériences deviendra crucial pour les développeurs d’applications. L’enthousiasme de 2021 autour du métavers était peut-être prématuré, mais les enseignements de nos rapports de l’année dernière et de cette année montrent que l’on doit observer où l’alpha peut émerger.

Marchés de collectionnables soutenus par blockchain

Le commerce de collectionnables est majoritairement associé aux actifs numériques (notamment les NFT), mais des marchés de collectionnables soutenus par blockchain émergent, allant du marché des spiritueux BAXUS aux plateformes horlogères watch.io et Kettle. Le marché physique des collectionnables est déjà énorme, mais souffre de problèmes comme l’absence de règlement instantané, la garde physique et l’authentification fiable.

Nous pensons que ces défis créent une opportunité pour les « marchés de collectionnables blockchain » (BECM), spécialement conçus pour répondre aux besoins des collectionneurs. Le BECM permet des transactions instantanées via règlement en espèces numériques, raccourcissant le délai de règlement de plusieurs semaines à quelques secondes grâce aux stablecoins, et utilise des NFT pour représenter des actifs physiques détenus par des tiers de confiance. Ce modèle peut unifier un marché fragmenté, améliorer la liquidité, supprimer la charge du stockage personnel et instaurer la confiance via la vérification d’identité. Le BECM permet aussi des innovations financières, comme emprunter contre ses collectionnables, rendant ainsi la collection plus dynamique financièrement. Grâce à ces gains d’efficacité, le BECM pourrait considérablement agrandir le marché total adressable des collectionnables en attirant plus d’acheteurs, de liquidité et d’inventaire.

Rotation des écosystèmes

Nos tableaux et graphiques incluent uniquement les écosystèmes ayant permis à plus de 15 projets de lever un financement risque, le seuil minimum étant légèrement supérieur à 15. Peut-être sans surprise, nous anticipons de grands changements : Polkadot, NEAR et Avalanche seront progressivement remplacés par des écosystèmes L2, ainsi que par de nouveaux écosystèmes L1/L2 comme Monad, Berachain et MegaETH.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News