Enquête sur plus de 60 airdrops en 2024 : vendre le premier jour maximise-t-elle systématiquement les gains ? Les grands airdrops ne provoquent pas toujours des ventes massives

TechFlow SélectionTechFlow Sélection

Enquête sur plus de 60 airdrops en 2024 : vendre le premier jour maximise-t-elle systématiquement les gains ? Les grands airdrops ne provoquent pas toujours des ventes massives

Cet article examinera la performance des airdrops en 2024 et les facteurs influençant leurs résultats.

Auteur : Keyrock

Traduction : TechFlow

Acquérir et fidéliser les utilisateurs de cryptomonnaies est difficile. Les airdrops attirent une participation à long terme en offrant des jetons gratuits, mais entraînent souvent des ventes massives immédiates. Bien que certains airdrops aient réussi à stimuler l'adoption, beaucoup ont échoué. Cet article examine la performance des airdrops en 2024 et les facteurs qui influencent leurs résultats.

Points clés

-

Fidélisation difficile

-

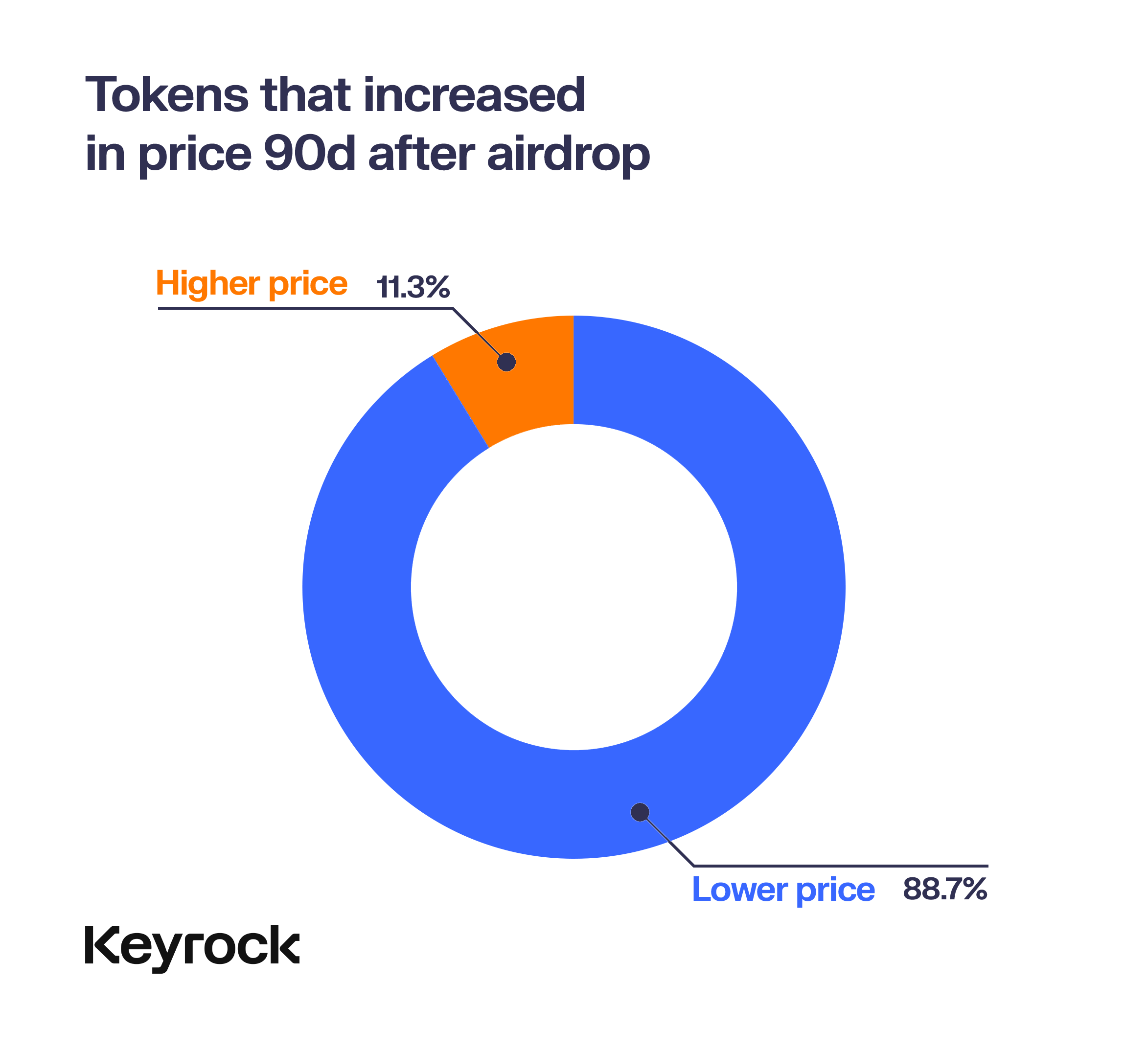

La majorité des airdrops échouent dans les 15 jours. En 2024, 88 % des jetons ont perdu de leur valeur en quelques mois, même si leurs prix avaient initialement grimpé en flèche.

-

-

Grands airdrops, grands gagnants

-

Les airdrops distribuant plus de 10 % de l'offre totale affichent un meilleur taux de rétention communautaire et de performance. Ceux distribuant moins de 5 % subissent souvent des ventes rapides dès le lancement.

-

-

Privilégier la FDV

-

Les valorisations complètement diluées (FDV) gonflées nuisent le plus aux projets. Une FDV élevée freine la croissance et la liquidité, provoquant des baisses importantes du prix après l’airdrop.

-

-

La liquidité est cruciale

-

Lorsqu'il n'y a pas assez de liquidité pour soutenir une FDV élevée, de nombreux jetons chutent sous la pression de vente. Une forte liquidité est essentielle pour stabiliser le prix après un airdrop.

-

-

Une année difficile

-

En 2024, le marché des cryptomonnaies a traversé une période difficile, touchant particulièrement les airdrops. Les rares succès partagent une stratégie commune : allocation intelligente, forte liquidité et FDV réaliste.

-

Airdrops : une arme à double tranchant pour la distribution de jetons

Depuis 2017, les airdrops sont une stratégie populaire pour distribuer des jetons et créer un engouement précoce. Toutefois, en 2024, de nombreux projets peinent à décoller en raison de la saturation du marché. Bien qu’un airdrop puisse susciter un intérêt initial, la plupart entraînent une pression de vente à court terme, une faible rétention communautaire et l’abandon progressif du protocole. Malgré cela, certains projets se distinguent par leur réussite, prouvant qu’avec une exécution adéquate, un airdrop peut encore conduire à un succès durable.

Objectif de l’étude

Ce rapport analyse le phénomène des airdrops en 2024 — en distinguant gagnants et perdants. Nous avons étudié 62 airdrops sur 6 blockchains, comparant leur performance selon plusieurs axes : évolution des prix, retour des utilisateurs et durabilité à long terme. Bien que chaque protocole présente des spécificités, les données globales montrent clairement dans quelle mesure ces airdrops atteignent leurs objectifs.

Performance générale

En examinant la performance globale des airdrops en 2024, la majorité n’a pas bien performé après le lancement. Quelques jetons ont obtenu des rendements intéressants au départ, mais la plupart ont subi une pression baissière lorsque le marché a réévalué leur valeur. Ce schéma reflète un problème plus profond du modèle d’airdrop : de nombreux utilisateurs visent uniquement les incitations, sans s’engager durablement dans le protocole.

Une question centrale se pose : le protocole est-il viable ? Après la distribution initiale, les utilisateurs perçoivent-ils toujours de la valeur, ou leur participation reste-t-elle purement transactionnelle ? Notre analyse, basée sur des données de plusieurs périodes, révèle une constatation importante : l’enthousiasme retombe rapidement, souvent dans les deux premières semaines.

Performance agrégée

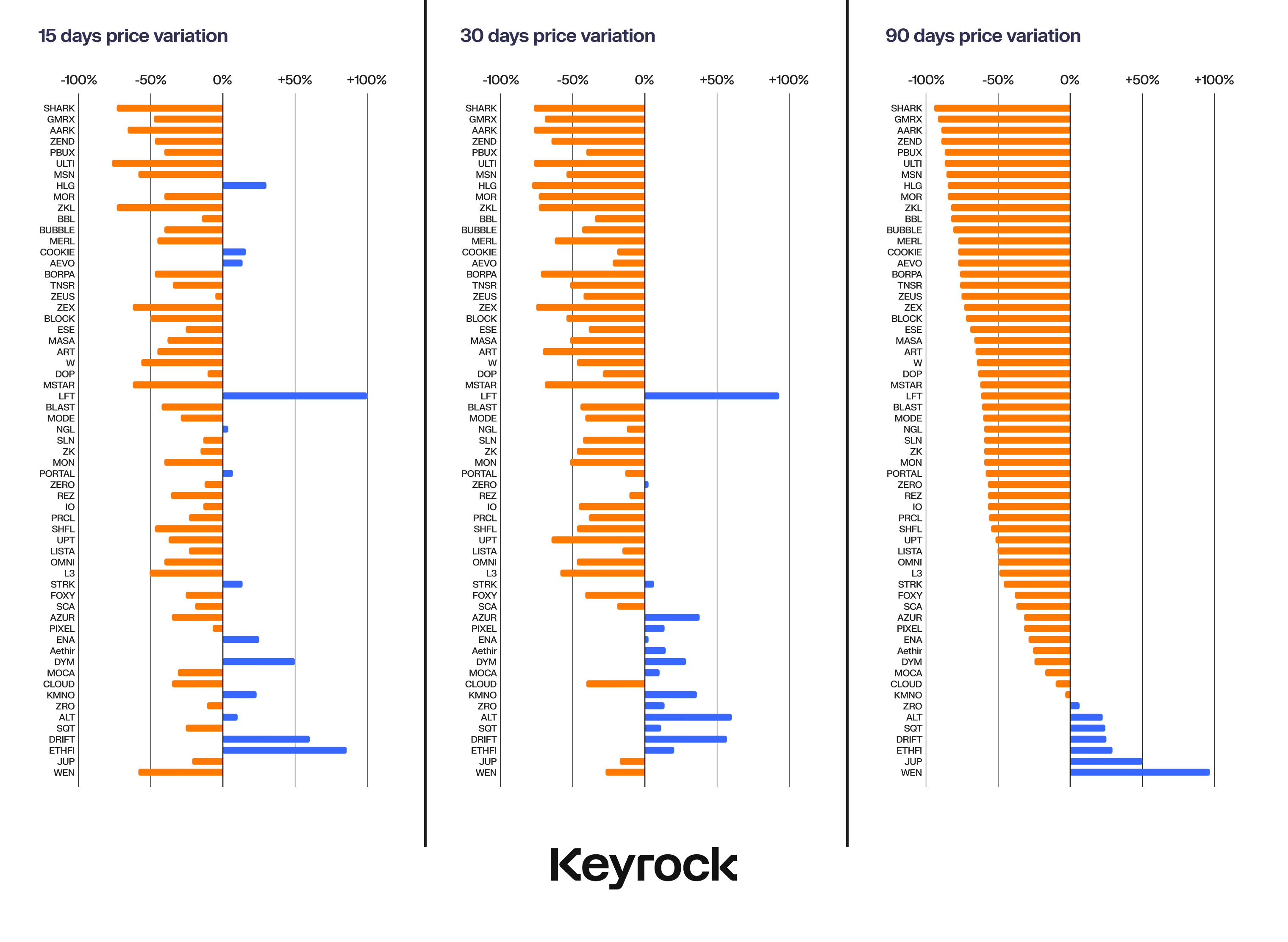

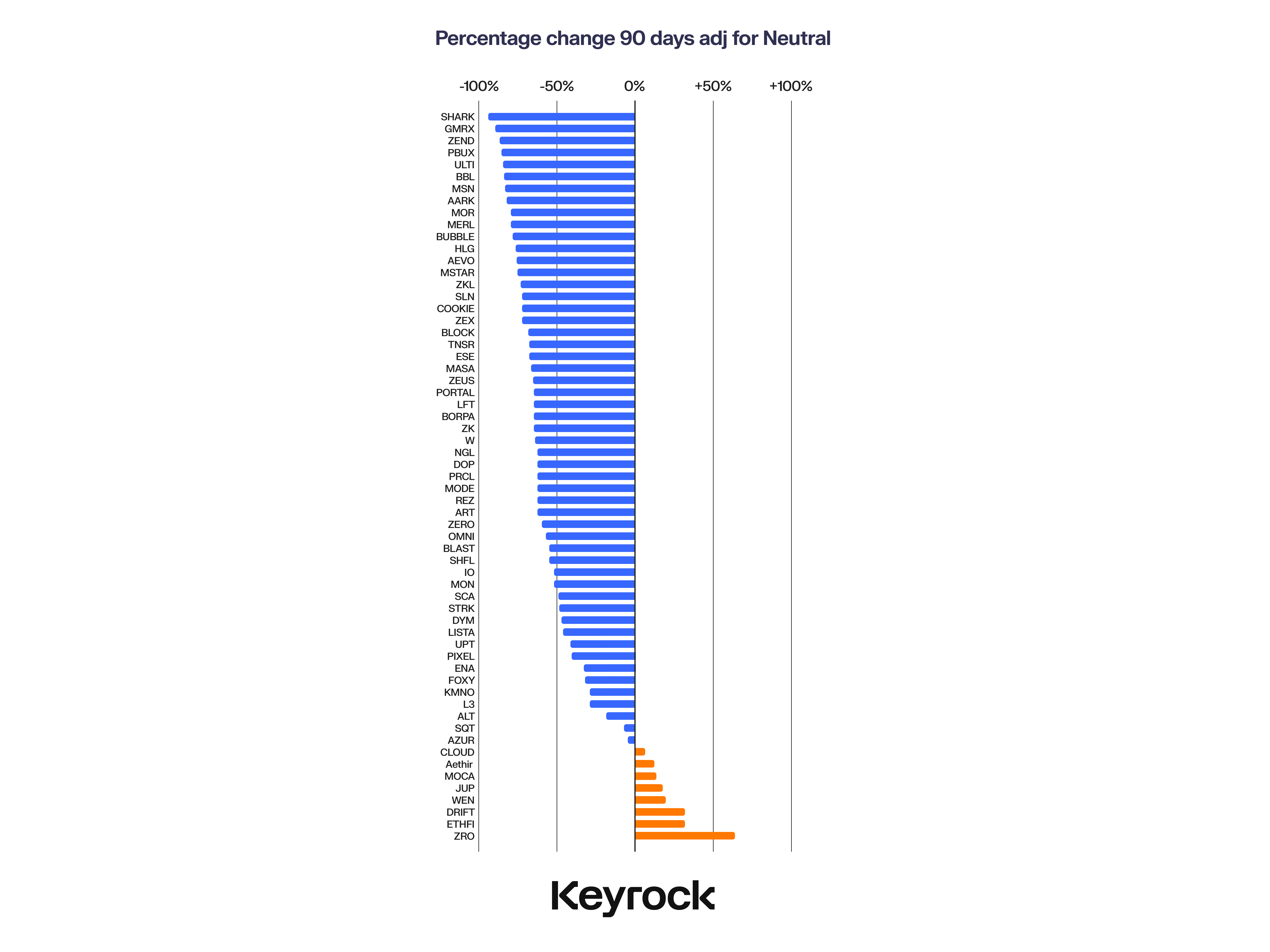

En observant l’évolution des prix sur 15, 30 et 90 jours, on constate que la majorité des fluctuations surviennent dans les premiers jours suivant l’airdrop. Au bout de trois mois, seuls quelques jetons affichent des gains positifs, et très peu parviennent à croître contre la tendance générale. Il est toutefois important de considérer le contexte global : le marché des cryptos a mal performé pendant cette période, ce qui complexifie davantage la situation.

Classement par blockchain

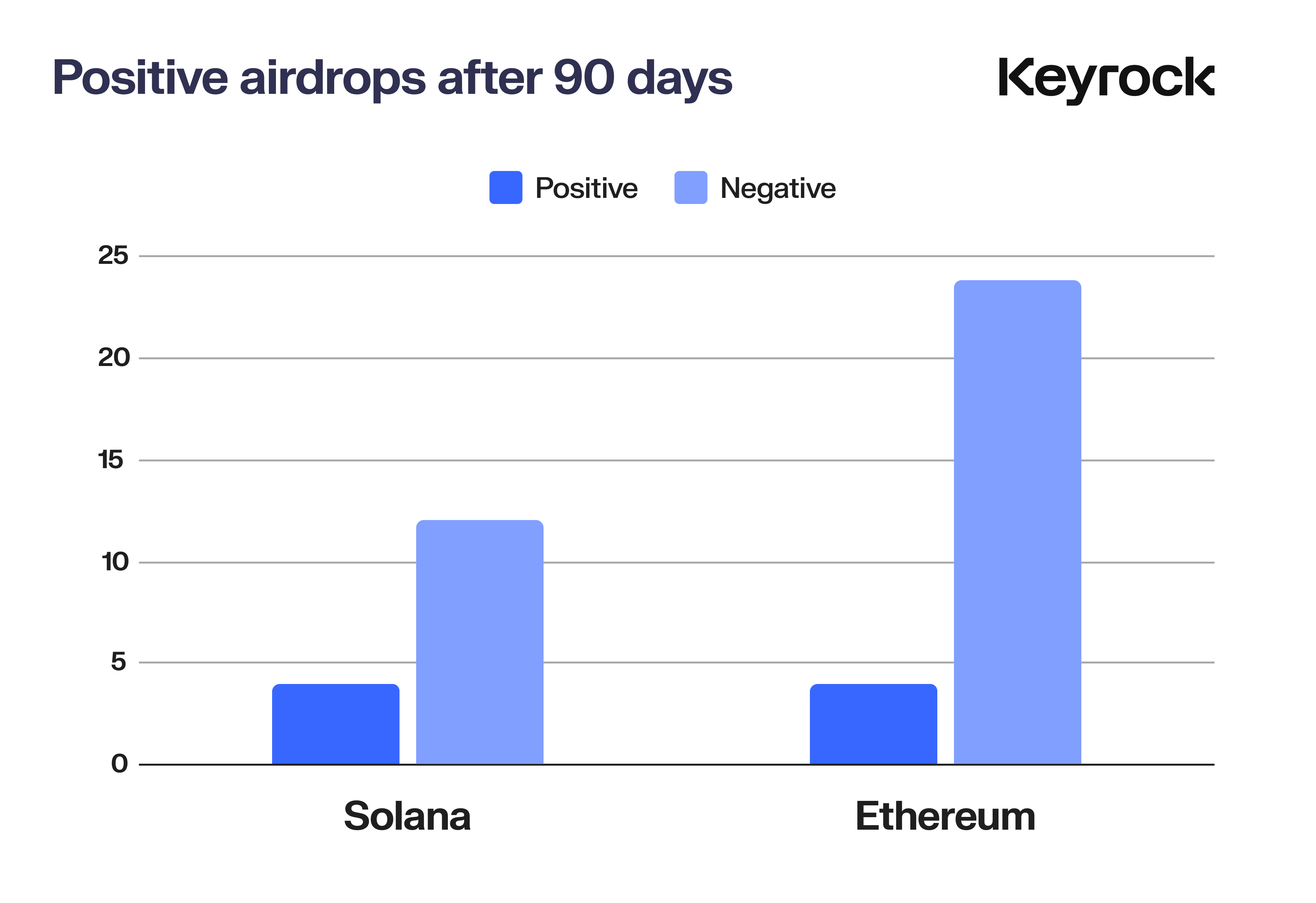

Bien que la performance globale soit médiocre, toutes les blockchains ne sont pas égales. Parmi les 62 airdrops analysés, seulement 8 ont généré des rendements positifs après 90 jours — dont 4 sur Ethereum et 4 sur Solana. Aucun airdrop n’a réussi sur BNB, Starknet, Arbitrum, Merlin, Blast, Mode ni ZkSync. Le taux de réussite de Solana est de 25 %, contre 14,8 % pour Ethereum.

Cela n’est pas surprenant pour Solana, qui est devenu en deux ans le favori des investisseurs particuliers et un véritable challenger face à la domination d’Ethereum. Étant donné que nombre des autres blockchains analysées sont directement concurrentes, il n’est pas étonnant que seules les blockchains mères aient conservé ces rares gagnants.

Nous n’avons pas inclus le réseau Ton de Telegram dans notre analyse, mais nous tenons à souligner que ce dernier a connu plusieurs airdrops réussis grâce à une adoption et un enthousiasme croissants.

Performance normalisée

Mais que se passe-t-il si nous isolons les grandes blockchains de leurs airdrops ? Les données changeraient-elles si nous prenions en compte les variations du prix de la crypto-monnaie native ? Lorsque nous normalisons les prix des airdrops par rapport à la performance de leur écosystème respectif — par exemple, comparer un airdrop sur Polygon avec l’évolution du $MATIC, ou un airdrop sur Solana avec celle du $SOL — les résultats restent peu encourageants.

Oui, le marché a baissé, revenant des sommets de 2023, mais cela ne compense pas les pertes des airdrops, que ce soit comparé aux cryptos systémiques ou aux altcoins. Ces ventes ne sont pas liées à une grande narration, mais reflètent plutôt les inquiétudes généralisées du marché face aux développements à court terme. Lorsque même les projets considérés comme « matures » reculent, les investisseurs hésitent davantage à adopter des projets non éprouvés ou « nouveaux ».

Les améliorations globales restent minimes. Solana et Ethereum connaissent des replis maximaux d’environ 15 à 20 % sur certaines périodes de 90 jours, mais cela montre que les airdrops restent bien plus volatils que les autres actifs, corrélés uniquement à la narration globale, et non aux mouvements de prix.

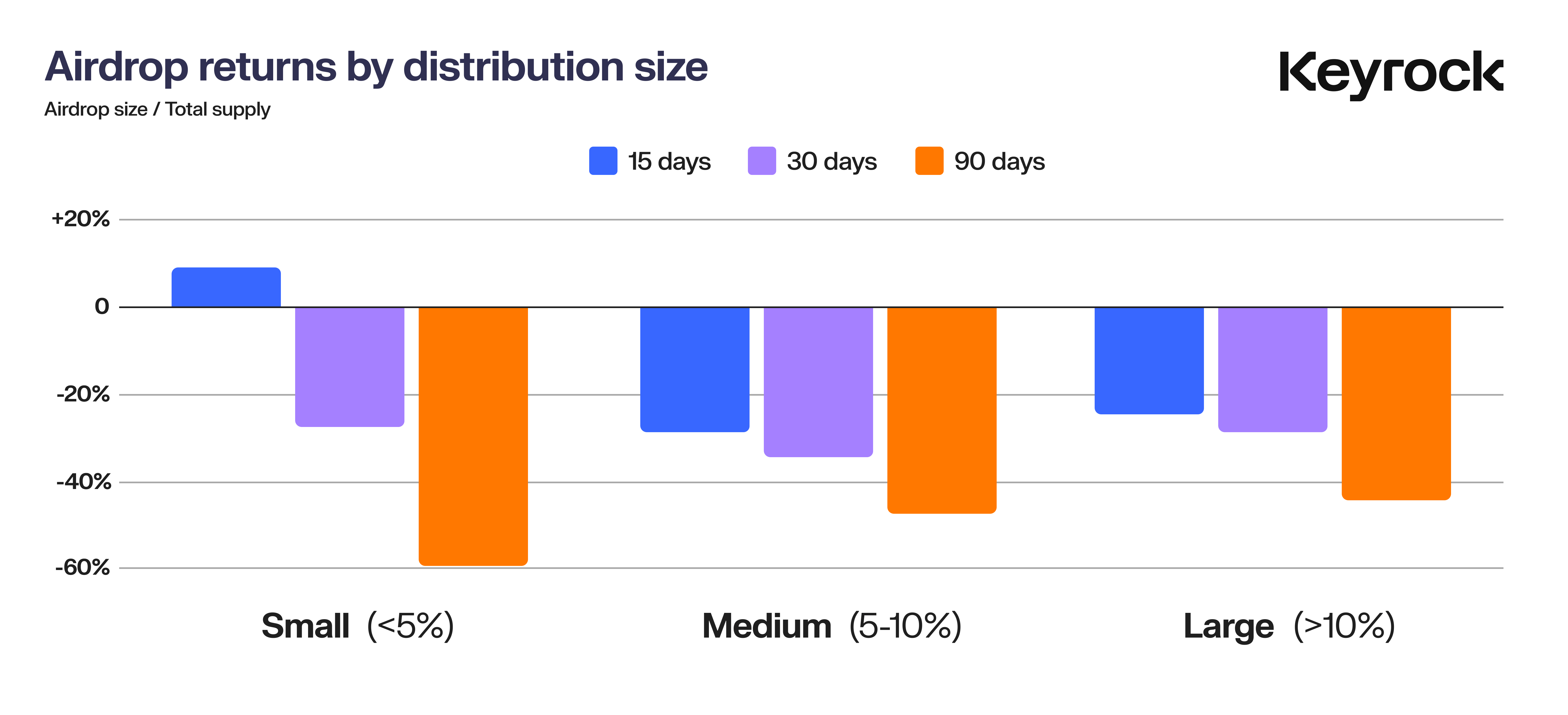

L’impact de l’allocation sur la performance

Un autre facteur clé influençant la performance des airdrops est la manière dont l’offre de jetons est distribuée. La quantité de jetons mise en circulation par un protocole affecte fortement son comportement sur le marché. Cela soulève des questions essentielles : une distribution généreuse paie-t-elle ? Une approche conservatrice est-elle plus sûre ? Donner plus de jetons aux utilisateurs conduit-il à une meilleure performance, ou risque-t-on de trop distribuer trop vite ?

Pour répondre, nous avons classé les airdrops en trois catégories :

-

Petits airdrops : < 5 % de l’offre totale

-

Airdrops moyens : > 5 % et ≤ 10 %

-

Grands airdrops : > 10 %

Nous avons ensuite analysé leur performance sur trois périodes : 15, 30 et 90 jours.

À court terme (15 jours), les petits airdrops (<5 %) performaient mieux, probablement parce qu’une offre limitée réduit la pression de vente immédiate. Toutefois, ce succès initial est souvent éphémère : les jetons issus de petits airdrops subissent des ventes massives au bout de trois mois. Plusieurs facteurs peuvent expliquer ce phénomène : l’offre initiale réduite limite les ventes, mais avec le temps, l’évolution de la narration ou le début des ventes par les insiders poussent toute la communauté à suivre.

Les airdrops moyens (5-10 %) se comportent légèrement mieux, trouvant un équilibre entre distribution et rétention des utilisateurs. Mais les grands airdrops (>10 %) affichent la meilleure performance à long terme. Bien que ces distributions importantes augmentent le risque de volatilité initiale, elles semblent renforcer le sentiment d’appartenance communautaire. En distribuant plus de jetons, les protocoles donnent aux utilisateurs un plus grand intérêt dans la réussite du projet, favorisant ainsi une meilleure stabilité des prix et une performance durable.

En fin de compte, ces données montrent qu’il est rentable d’être généreux dans la distribution. Les protocoles qui réalisent des airdrops généreux cultivent souvent une base d’utilisateurs plus engagée, menant à de meilleurs résultats.

Dynamique de l’allocation

L’effet de la taille de l’allocation

Notre analyse montre que la taille de l’airdrop influence directement la performance du prix. Les petits airdrops entraînent moins de pression de vente initiale, mais connaissent souvent des ventes massives au fil des mois. En revanche, les grandes allocations provoquent certes plus de volatilité au début, mais aboutissent à une meilleure performance à long terme, suggérant qu’une distribution généreuse encourage la loyauté et le soutien au jeton.

Allocation et sentiment du marché

Le sentiment communautaire est un facteur clé du succès d’un airdrop, bien qu’il soit difficile à quantifier. De grandes allocations sont souvent perçues comme plus justes, renforçant le sentiment d’appartenance et d’implication. Cela crée un cercle vertueux : les utilisateurs se sentent plus impliqués, donc moins enclins à vendre leurs jetons, ce qui favorise la stabilité à long terme. À l’inverse, les petites allocations peuvent sembler sécurisantes au départ, mais entraînent souvent un engouement fugace suivi de ventes rapides.

Il est difficile de mesurer précisément le sentiment ou l’« ambiance » autour des 62 airdrops, mais celui-ci reste un indicateur important de l’attractivité durable d’un projet. Des signes de fort engagement incluent des communautés actives sur Discord, des discussions naturelles sur les réseaux sociaux, et un intérêt authentique pour le produit. De plus, la nouveauté et l’innovation du produit contribuent souvent à maintenir un élan positif, attirant des utilisateurs motivés plutôt que des opportunistes cherchant des profits à court terme.

L’impact de la valeur entièrement diluée (FDV)

Un point central de notre recherche concerne l’impact de la valeur entièrement diluée (FDV) au lancement sur la performance post-airdrop. La FDV représente la capitalisation boursière totale d’une cryptomonnaie si tous les jetons possibles étaient en circulation, y compris ceux bloqués, en cours de vesting ou non encore distribués. Elle se calcule en multipliant le prix actuel du jeton par l’offre totale, incluant les jetons en circulation, verrouillés ou futurs.

Dans le monde des cryptos, on observe fréquemment des projets dont la FDV semble disproportionnée par rapport à l’utilité réelle ou à l’impact du protocole. Cela soulève une question clé : les jetons sont-ils pénalisés par une FDV gonflée au lancement, ou cet effet varie-t-il selon les projets ?

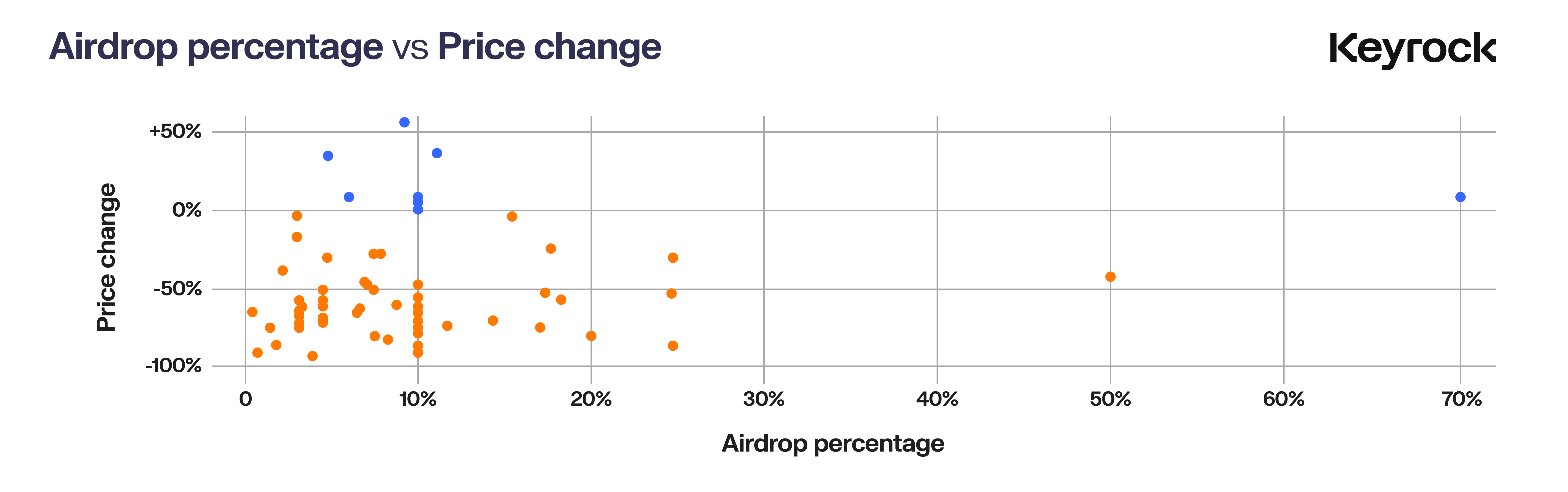

Notre échantillon inclut des projets allant d’une FDV modeste de 5,9 millions de dollars à un impressionnant 19 milliards — soit un écart de 3 000 fois.

En traçant ces données, une tendance nette apparaît : plus la FDV de lancement est élevée, plus la probabilité de chute importante du prix augmente, indépendamment du type de projet, de sa popularité ou du sentiment communautaire.

Raisons de la relation avec la FDV

Deux facteurs principaux expliquent ce phénomène. Le premier repose sur un principe fondamental du marché : les investisseurs sont attirés par l’anticipation d’une hausse. Un jeton à faible FDV laisse de la place à la croissance et procure une satisfaction psychologique d’investissement précoce, séduisant ceux qui espèrent des rendements futurs. En revanche, les projets à FDV élevée peinent à maintenir leur élan, car l’espace de hausse perçu est limité.

Les économistes parlent depuis longtemps du concept d’« espace de marché ». Comme l’a noté Robert Shiller, « l’excitation irrationnelle excessive » disparaît rapidement quand les investisseurs sentent que les gains sont limités. Dans les cryptos, lorsque la FDV d’un jeton indique un potentiel de croissance restreint, cet enthousiasme s’évanouit tout aussi vite.

Le second facteur est plus technique : la liquidité. Les jetons à haute FDV manquent souvent de liquidité suffisante pour soutenir leur valorisation. Lorsque d’importantes incitations sont distribuées à la communauté, même une petite partie d’utilisateurs souhaitant se liquider peut exercer une forte pression vendeuse, alors que l’autre côté du marché manque d’acheteurs.

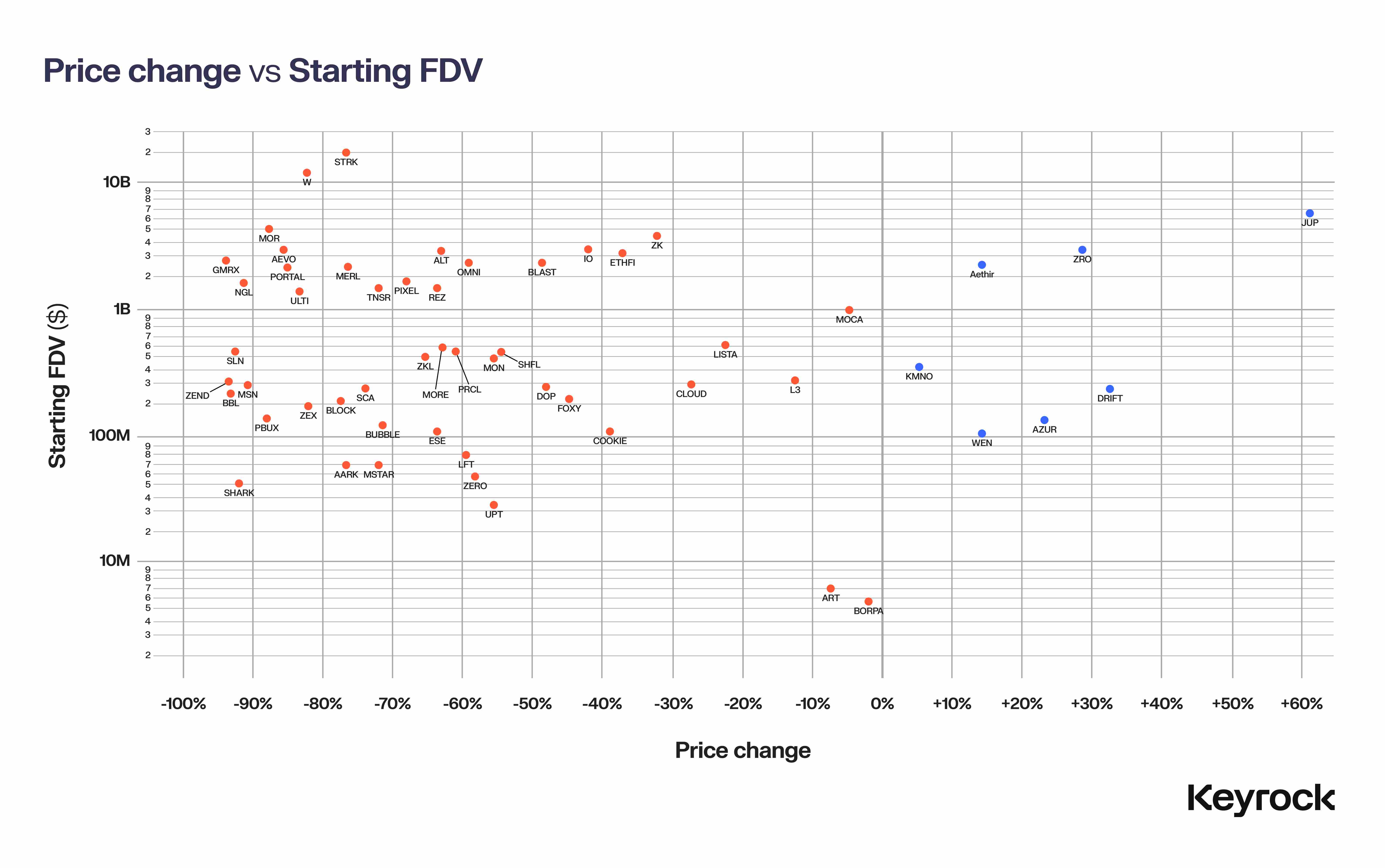

Prenez le cas du $JUP, lancé avec une FDV de 6,9 milliards de dollars, soutenu par une liquidité estimée à 22 millions de dollars au lancement (pools et market makers). Cela donne un ratio liquidité/FDV de seulement 0,03 %. Même si ce chiffre est inférieur à celui du meme coin $WEN (2 %), il reste relativement élevé dans sa catégorie.

Comparons maintenant avec Wormhole, lancé à une FDV de 13 milliards de dollars. Pour atteindre un ratio de liquidité de 0,03 %, Wormhole aurait besoin de 39 millions de dollars de liquidité répartis sur les plateformes. Or, même en tenant compte de toutes les liquidités disponibles — officielles, non officielles et sur exchanges centralisés — notre estimation atteint environ 6 millions de dollars, une fraction seulement du montant requis. Avec 17 % des jetons distribués aux utilisateurs, la soutenabilité du capitalisation potentielle devient évidente. Depuis son lancement, le prix de $W a chuté de 83 %.

En tant que market maker, nous savons qu’en l’absence de liquidité suffisante, les prix deviennent extrêmement sensibles à la pression de vente. Ces deux facteurs — la demande psychologique de potentiel de croissance et la liquidité réelle nécessaire pour soutenir une haute FDV — expliquent pourquoi les jetons à forte FDV ont du mal à conserver leur valeur.

Les données confirment cette hypothèse. Les jetons à faible FDV subissent des baisses bien moindres, tandis que ceux lancés à haute valorisation connaissent les plus fortes chutes dans les mois suivant l’airdrop.

Gagnants et perdants globaux

Pour approfondir notre compréhension, nous avons sélectionné un exemple de gagnant et un exemple de perdant parmi les airdrops de cette saison afin d’analyser les facteurs ayant conduit à leurs résultats opposés. Nous examinerons ce qu’ils ont fait de bien — ou de mal — influençant ainsi leur succès ou leur échec auprès de la communauté.

Saison des airdrops : études de cas de gagnants et de perdants

En approfondissant l’analyse de la saison des airdrops, examinons un projet remarquablement réussi et un autre en difficulté, afin de comprendre les facteurs responsables de leurs destins divergents. Nous analyserons ce qu’ils ont fait correctement — ou incorrectement — qui a finalement déterminé leur succès ou leur échec au sein de la communauté.

Gagnant : $DRIFT

Présentons Drift, une plateforme décentralisée de trading de contrats à terme opérant sur Solana depuis près de trois ans. Drift a connu plusieurs victoires et défis, notamment plusieurs piratages et failles. Pourtant, chaque revers a renforcé le protocole, transformant la plateforme en bien plus qu’un simple terrain de ferme à airdrop.

Lorsque l’airdrop de Drift est enfin arrivé, il a été accueilli avec enthousiasme, surtout par ses utilisateurs historiques. L’équipe a stratégiquement alloué 12 % de l’offre totale aux airdrops — une proportion relativement importante — et mis en place un système ingénieux de bonus activé toutes les six heures après la distribution initiale.

Lancé avec une petite capitalisation de 56 millions de dollars, Drift a surpris beaucoup d’observateurs, notamment comparé à d’autres vAMMs (market makers virtuels automatisés) aux utilisateurs moins nombreux et à l’historique plus court, mais valorisés plus haut. La valeur de Drift a rapidement reflété son potentiel réel, atteignant une capitalisation de 163 millions de dollars — soit une multiplication par 2,9 après lancement.

La clé du succès de Drift réside dans son allocation juste et réfléchie. En récompensant les utilisateurs fidèles de longue date, Drift a efficacement filtré les faux comptes (Sybils), cultivé une communauté plus authentique et évité les effets néfastes courants lors de tels événements.

Qu’est-ce qui rend Drift unique ?

Historique solide et fondations robustes

-

L’historique mature de Drift lui permet de récompenser une base d’utilisateurs fidèles existante.

-

Avec un produit de qualité, éprouvé sur le marché, l’équipe peut facilement identifier et récompenser les véritables utilisateurs actifs.

Allocation généreuse et progressive

-

L’allocation de 12 % de l’offre totale — une part conséquente pour un airdrop — témoigne de l’engagement de Drift envers sa communauté.

-

Le mécanisme de libération échelonnée aide à réduire la pression de vente, maintenant la stabilité de la valeur après le lancement.

-

Crucialement, l’airdrop est conçu pour récompenser l’utilisation réelle, et non des indicateurs artificiellement gonflés par des fermiers de points.

Valorisation réaliste

-

La valorisation prudente au lancement évite les pièges de la surenchère, gardant les attentes raisonnables.

-

Une liquidité suffisante a été injectée dans le pool initial, assurant un fonctionnement fluide du marché.

-

Une FDV basse non seulement distingue Drift, mais relance également un débat sectoriel sur la survalorisation de ses concurrents.

Le succès de Drift n’est pas le fruit du hasard ; c’est le résultat d’une priorisation de la qualité du produit, de l’équité et de la durabilité plutôt que d’un battage médiatique à court terme. Alors que la saison des airdrops progresse, il devient clair que les protocoles souhaitant reproduire ce succès doivent se concentrer sur des bases solides, encourager une participation authentique et maintenir une vision réaliste de leur valeur marchande.

$ZEND : du battage à l’effondrement — l’échec de l’airdrop de Starknet

ZkLend ($ZEND) connaît désormais un grave déclin — sa valeur a chuté de 95 %, et son volume d’échanges journalier ne dépasse pas 400 000 dollars. Cela contraste fortement avec un projet autrefois valorisé à 300 millions de dollars. Plus étrange encore, la valeur totale bloquée (TVL) de ZkLend est désormais supérieure de plus de deux fois à sa FDV — un phénomène rare dans le monde des cryptos, et loin d’être positif.

Alors, comment un projet porté par le récit de Starknet — une solution zk-rollup destinée à étendre Ethereum — a-t-il pu tomber si bas ?

Capter la vague Starknet, mais la rater

Le concept de ZkLend n’était pas innovant — il visait à devenir une plateforme de prêt pour divers actifs, s’appuyant sur la narration Starknet. Le protocole a surfé sur l’élan de Starknet, se positionnant comme un acteur clé dans l’écosystème de liquidité inter-chaînes.

Principe :

-

Créer un réseau de minage où les utilisateurs gagnent des récompenses via différents protocoles.

-

Attirer utilisateurs et liquidités par des récompenses et des activités inter-chaînes.

Toutefois, lors de la mise en œuvre, la plateforme a attiré principalement des participants de type « mercenaires » — des utilisateurs focalisés sur les gains à court terme, sans engagement pour le développement du protocole. Plutôt que de construire un écosystème durable, ZkLend s’est retrouvé dominé par des utilisateurs cherchant des récompenses, entraînant une participation éphémère et une faible rétention.

L’effet inverse de l’airdrop

La stratégie d’airdrop de ZkLend a aggravé ses problèmes. Avant l’airdrop, l’absence de produit marquant ou de reconnaissance de marque a attiré des spéculateurs plutôt que des utilisateurs réels. Cette erreur critique — ne pas suffisamment vérifier les participants — a conduit à :

-

Un afflux massif de chasseurs de récompenses, impatients de convertir rapidement.

-

Un manque de loyauté et d’engagement authentique, les participants n’ayant aucun intérêt à long terme.

-

Une chute rapide de la valeur du jeton, les spéculateurs vendant immédiatement leurs jetons.

L’airdrop n’a pas créé de fidélité, mais a déclenché un pic d’activité passager, rapidement disparu.

Un avertissement pour le secteur

L’expérience de ZkLend enseigne une leçon profonde : le battage médiatique et les airdrops peuvent attirer des utilisateurs, mais ils ne créent pas automatiquement de la valeur, de l’utilité ou une communauté durable.

Leçons clés :

-

Le battage ne suffit pas — créer de la valeur réelle nécessite plus que du bruit autour d’une narration populaire.

-

Un airdrop mal ciblé attire la spéculation, détruisant la valeur, comme l’a vécu ZkLend.

-

Une haute valorisation pour un nouveau produit comporte d’énormes risques, surtout sans cas d’usage validé.

Conclusion

Si l’objectif est de maximiser les gains, vendre le premier jour est souvent la meilleure stratégie — 85 % des jetons d’airdrop baissent dans les mois qui suivent. Solana est devenu en 2024 la blockchain leader pour les airdrops, et malgré les conditions de marché difficiles, sa performance globale est relativement bonne. Des projets comme WEN et JUP se sont distingués, montrant qu’une approche stratégique peut encore générer des rendements significatifs.

Contrairement aux idées reçues, les grands airdrops ne causent pas toujours des ventes massives. Un jeton avec 70 % de son offre distribuée en airdrop a généré un gain positif, soulignant l’importance de la gestion de la FDV. Surévaluer la FDV est une grave erreur. Une FDV élevée limite le potentiel de croissance et, plus encore, crée des problèmes de liquidité — une FDV gonflée exige une liquidité massive pour être maintenue, ce qui est souvent irréaliste. Sans liquidité suffisante, les jetons d’airdrop sont vulnérables à des chutes brutales, faute de capital pour absorber la pression de vente. Les projets avec une FDV réaliste et un plan solide de fourniture de liquidité sont mieux armés pour faire face aux fluctuations post-airdrop.

La liquidité est essentielle. Une FDV trop élevée exerce une pression énorme. En cas de liquidité insuffisante, une vente massive peut faire chuter les prix, surtout lors d’un airdrop où les bénéficiaires vendent rapidement. En maintenant une FDV maîtrisable et en se concentrant sur la liquidité, un projet peut améliorer sa stabilité et son potentiel de croissance à long terme.

En fin de compte, le succès d’un airdrop dépend de bien plus que la taille de la distribution. La FDV, la liquidité, l’engagement communautaire et la narration sont tous cruciaux. Des projets comme WEN et JUP ont trouvé le bon équilibre, créant une valeur durable, tandis que d’autres, avec une FDV gonflée et une liquidité faible, n’ont pas su capter l’intérêt des investisseurs.

Dans un marché en mutation rapide, de nombreux investisseurs prennent des décisions hâtives — vendre le premier jour est souvent la stratégie la plus sûre. Mais pour ceux qui privilégient les fondamentaux à long terme, il existe toujours quelques projets de qualité dignes d’être détenus sur le long terme.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News