Analyse approfondie de 62 airdrops en 2024 : 88 % des jetons ont perdu de la valeur, la majorité s'effondrant en moins de 15 jours

TechFlow SélectionTechFlow Sélection

Analyse approfondie de 62 airdrops en 2024 : 88 % des jetons ont perdu de la valeur, la majorité s'effondrant en moins de 15 jours

Le succès d'un airdrop ne dépend pas uniquement de l'ampleur de la distribution, mais aussi de la FDV, de la liquidité, de l'engagement communautaire et de la narration.

Rédaction : Keyrock, market maker en cryptomonnaies

Traduction : Felix, PANews

La rétention et l’acquisition d’utilisateurs dans l’écosystème crypto ne sont pas chose aisée. Les airdrops de jetons gratuits visent à encourager une participation durable, mais entraînent souvent des ventes massives immédiates. Bien que certains cas isolés aient réussi à stimuler l’adoption d’un projet, la majorité des airdrops échouent. Ce rapport examine les performances des airdrops en 2024 et leurs facteurs déterminants.

Points clés :

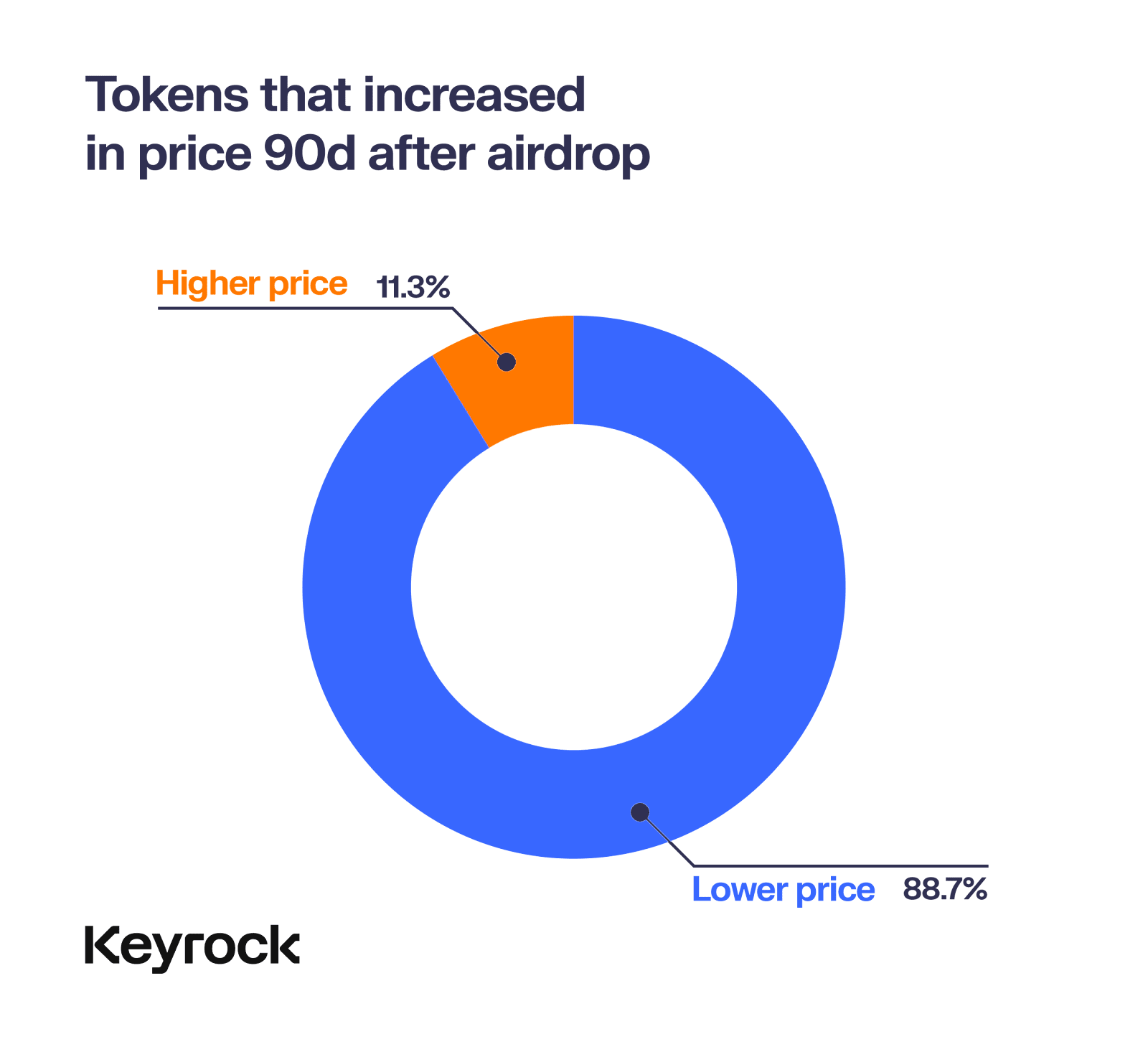

- Les prix sont difficiles à maintenir : 88 % des jetons distribués via airdrop en 2024 ont chuté fortement quelques mois après leur lancement, malgré une hausse initiale.

- Plus l’airdrop est important, meilleur est le résultat : les jetons dont l’allocation dépasse 10 % de l’offre totale affichent une meilleure rétention communautaire et performance de prix. En revanche, ceux inférieurs à 5 % sont généralement vendus rapidement après leur cotation.

- Un FDV (Fully Diluted Valuation) gonflé nuit gravement aux projets : un haut FDV freine la croissance et la liquidité, provoquant une chute importante du prix après l’airdrop.

- La liquidité est essentielle : sans liquidité suffisante pour soutenir un haut FDV, de nombreux jetons s’effondrent sous la pression vendeuse. Une profondeur de liquidité adéquate est cruciale pour stabiliser le prix post-airdrop.

- Une année difficile : le marché crypto a connu une forte contraction en 2024, touchant particulièrement les airdrops. Les rares succès partagent une stratégie commune : une allocation soigneuse, une forte liquidité et un FDV réaliste.

Airdrops : un double tranchant dans la distribution de jetons

Depuis 2017, les airdrops sont une stratégie populaire pour distribuer des jetons et générer un intérêt précoce. Toutefois, en 2024, face à la saturation du marché, de nombreux projets peinent à "décoller". Bien que les airdrops suscitent encore de l’excitation initiale, ils entraînent trop souvent une forte pression vendeuse à court terme, une faible rétention des utilisateurs et un taux élevé de "décès" des protocoles. Néanmoins, certains projets remarquables ont réussi à inverser cette tendance, prouvant qu’un airdrop bien exécuté peut encore mener à un succès significatif et durable.

Ce rapport analyse le phénomène des airdrops en 2024 à travers 62 distributions sur 6 blockchains, comparant leurs performances selon plusieurs critères : prix, adoption utilisateur et durabilité à long terme. Bien que chaque protocole possède ses propres variables uniques, les données globales offrent une image claire de l’efficacité de ces airdrops pour atteindre leurs objectifs.

Performance globale

En examinant l’ensemble des airdrops de 2024, la plupart ont mal performé après leur lancement. Quelques jetons ont certes connu des rendements impressionnants au départ, mais la majorité a subi une pression baissière à mesure que le marché réévaluait leur valeur. Ce schéma illustre un problème plus large inhérent au modèle d’airdrop : de nombreux utilisateurs semblent motivés uniquement par la récompense, plutôt que par un engagement durable dans le protocole.

Tous les airdrops font face à une question cruciale : le protocole dispose-t-il d’une pérennité ? Après la distribution initiale, les utilisateurs continuent-ils de percevoir de la valeur dans la plateforme, ou leur implication est-elle purement transactionnelle ? L’analyse présentée ici, basée sur des données sur plusieurs périodes, révèle un enseignement clé : l’engouement autour de la plupart des airdrops retombe rapidement, souvent dans les deux premières semaines.

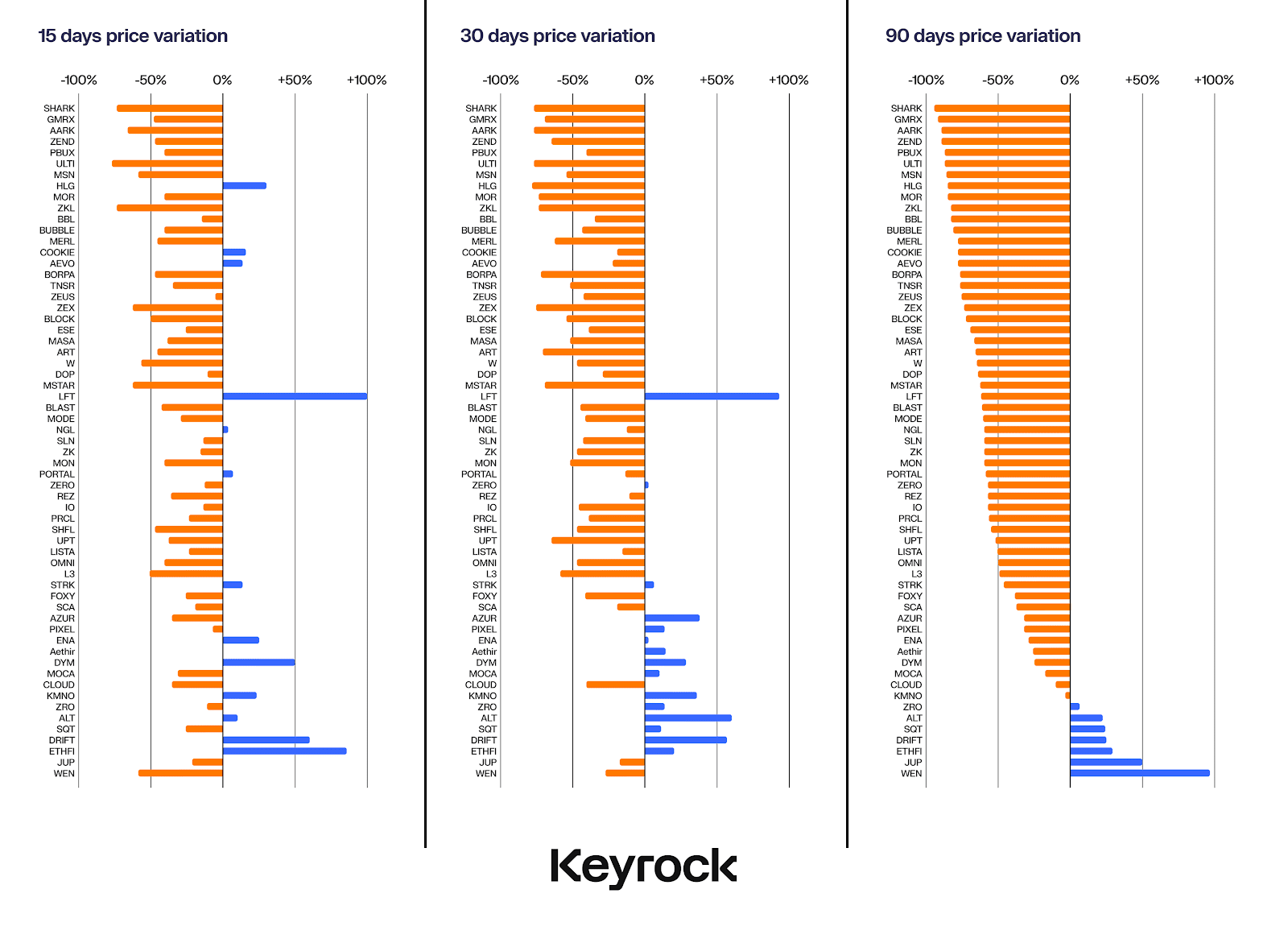

En observant les trajectoires de prix à 15, 30 et 90 jours, il devient évident que la majeure partie des mouvements se produit dans les premiers jours suivant l’airdrop. Trois mois plus tard, très peu de jetons parviennent à des résultats positifs, seuls quelques-uns réussissant à inverser cette tendance. Cela dit, il est important de considérer le contexte plus large : l’ensemble du marché crypto a mal performé durant cette période, ce qui complexifie davantage l’analyse.

Situation par blockchain

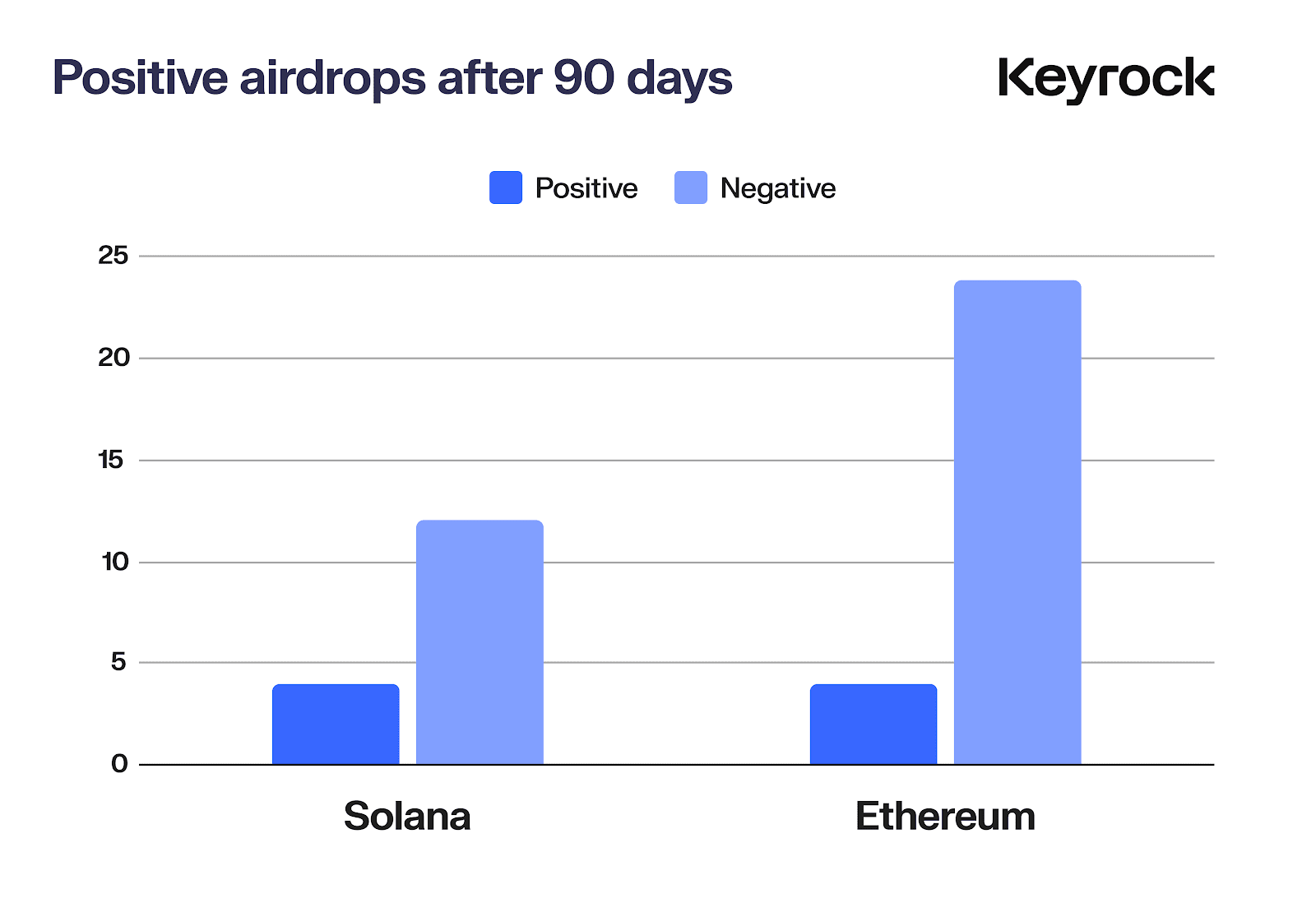

Bien que la performance globale soit médiocre, toutes les blockchains ne se valent pas. Parmi les 62 airdrops analysés, seuls 8 ont généré un retour positif après 90 jours : 4 sur Ethereum, 4 sur Solana. Aucun n’a réussi sur BNB, Starknet, Arbitrum, Merlin, Blast, Mode ou ZkSync. Le taux de retour positif est de 25 % sur Solana contre 14,8 % sur Ethereum.

Le bon résultat des airdrops sur Solana n’est pas surprenant : au cours des deux dernières années, cette chaîne est devenue un pôle d’attraction pour les investisseurs particuliers et un véritable challenger face à la domination d’Ethereum. De plus, comme beaucoup des autres chaînes étudiées sont des solutions L2 en concurrence directe, il n’est pas étonnant que seules les blockchains principales conservent une part de gagnants.

Bien que le réseau Ton de Telegram ne soit pas inclus ici, il convient de mentionner que, avec l’essor de l’adoption et de l’enthousiasme autour de ce réseau, plusieurs airdrops y ont été couronnés de succès.

Performance relative

Mais que se passe-t-il si l’on compare les airdrops indépendamment de la taille de la blockchain ? Et si l’on prenait en compte les variations des jetons natifs respectifs ? Par exemple, comparer les airdrops sur Polygon à l’évolution du prix du MATIC, ou ceux sur Solana à celle du SOL ? Même dans ce cadre, les résultats restent peu encourageants.

Bien que le marché ait baissé après son pic en 2023, cette baisse n’a pas suffi à compenser la mauvaise performance des jetons distribués. Ces ventes massives, bien qu’associées à une narration plus large, reflètent une inquiétude généralisée face aux bulles à court terme. Lorsque des actifs déjà considérés comme « matures » perdent de la valeur, les investisseurs sont encore moins enclins à miser sur des projets non éprouvés ou « nouveaux ».

Dans le pire des cas, Ethereum et Solana n’ont perdu « que » 15 à 20 % en 90 jours, ce qui montre néanmoins que les airdrops sont nettement plus volatils, influencés principalement par la narration globale plutôt que par un comportement de prix autonome.

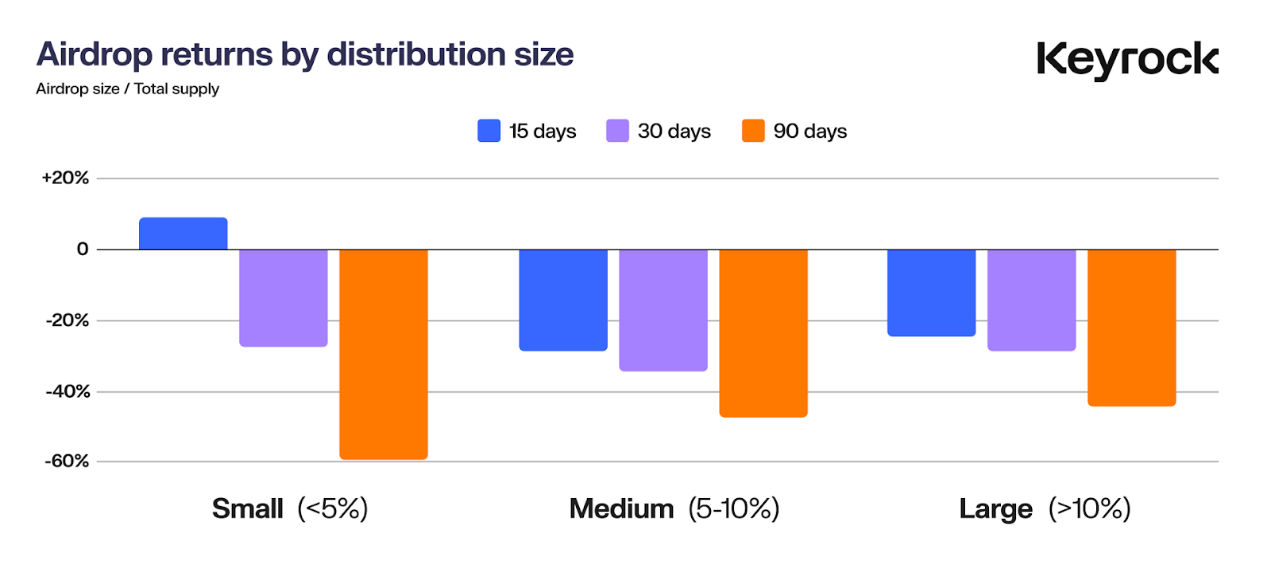

Performance selon la méthode d’allocation

Un autre facteur clé influençant la performance d’un airdrop est la proportion de l’offre totale de jetons distribuée. La décision du protocole concernant le volume alloué impacte fortement la performance du prix. Cela soulève plusieurs questions : la générosité paie-t-elle ? Une approche plus conservatrice est-elle plus sûre ? Accorder plus de jetons aux utilisateurs conduit-il à un meilleur prix, ou risque-t-on de tout saborder en distribuant trop rapidement ?

Pour approfondir l’analyse, les airdrops ont été divisés en trois catégories :

- Airdrops petits : < 5 % de l’offre totale

- Airdrops moyens : > 5 % et ≤ 10 %

- Airdrops larges : > 10 %

Leurs performances ont ensuite été examinées sur trois périodes (15, 30 et 90 jours).

À court terme (15 jours), les petits airdrops (<5 %) ont tendance à bien performer, probablement parce qu’une offre limitée crée moins de pression vendeuse immédiate. Toutefois, ce succès initial est souvent éphémère : les jetons issus de petits airdrops connaissent de fortes baisses après trois mois. Plusieurs facteurs peuvent expliquer cela : une faible offre limite initialement les ventes, mais avec l’évolution de la narration ou le début de vente par les initiés, la communauté suit rapidement.

Les airdrops moyens (5-10 %) obtiennent de meilleurs résultats, trouvant un équilibre entre distribution et rétention des utilisateurs. Mais ce sont les grands airdrops (>10 %) qui performaient le mieux à long terme. Bien que ces allocations importantes comportent potentiellement plus de risques à court terme en termes de pression vendeuse, elles semblent renforcer le sentiment d’appartenance communautaire. En distribuant plus de jetons, les protocoles donnent aux utilisateurs un plus grand intérêt dans la réussite du projet, favorisant ainsi une meilleure stabilité des prix et une performance durable.

Ces données montrent finalement que la générosité dans l’allocation de jetons porte ses fruits. Les protocoles qui pratiquent des airdrops généreux tendent à fidéliser davantage leurs utilisateurs, conduisant à de meilleurs résultats sur le long terme.

Dynamique d’allocation

Impact de l’allocation des jetons

La taille de l’airdrop influence directement la performance du prix. Les petits airdrops réduisent la pression vendeuse initiale, mais entraînent souvent de fortes ventes quelques mois plus tard. À l’inverse, les grandes allocations créent plus de volatilité au début, mais offrent une meilleure performance à long terme, suggérant que la générosité renforce la loyauté des investisseurs et leur volonté de soutenir le jeton.

Lien entre allocation et sentiment du marché

Bien que le sentiment communautaire soit intangible, il joue un rôle crucial dans le succès d’un airdrop. De plus grandes allocations sont souvent perçues comme plus justes, renforçant le sentiment d’appartenance et d’implication des utilisateurs. Cela crée un cercle vertueux : les utilisateurs se sentent davantage impliqués, sont moins enclins à vendre, contribuant ainsi à une stabilité durable. En revanche, les petites allocations peuvent sembler sécurisantes au départ, mais mènent souvent à un engouement bref suivi d’une vente massive.

Il est difficile de quantifier le sentiment ou l’« ambiance » pour les 62 airdrops, mais cela reste un indicateur puissant de l’attrait durable d’un projet. Des signes de fort engagement incluent une communauté active et participative sur Discord, des discussions pertinentes sur les réseaux sociaux, et un intérêt authentique pour le produit. De plus, la nouveauté et l’innovation du produit aident souvent à maintenir un élan positif, attirant des utilisateurs fidèles plutôt que des simples chasseurs d’airdrops spéculatifs.

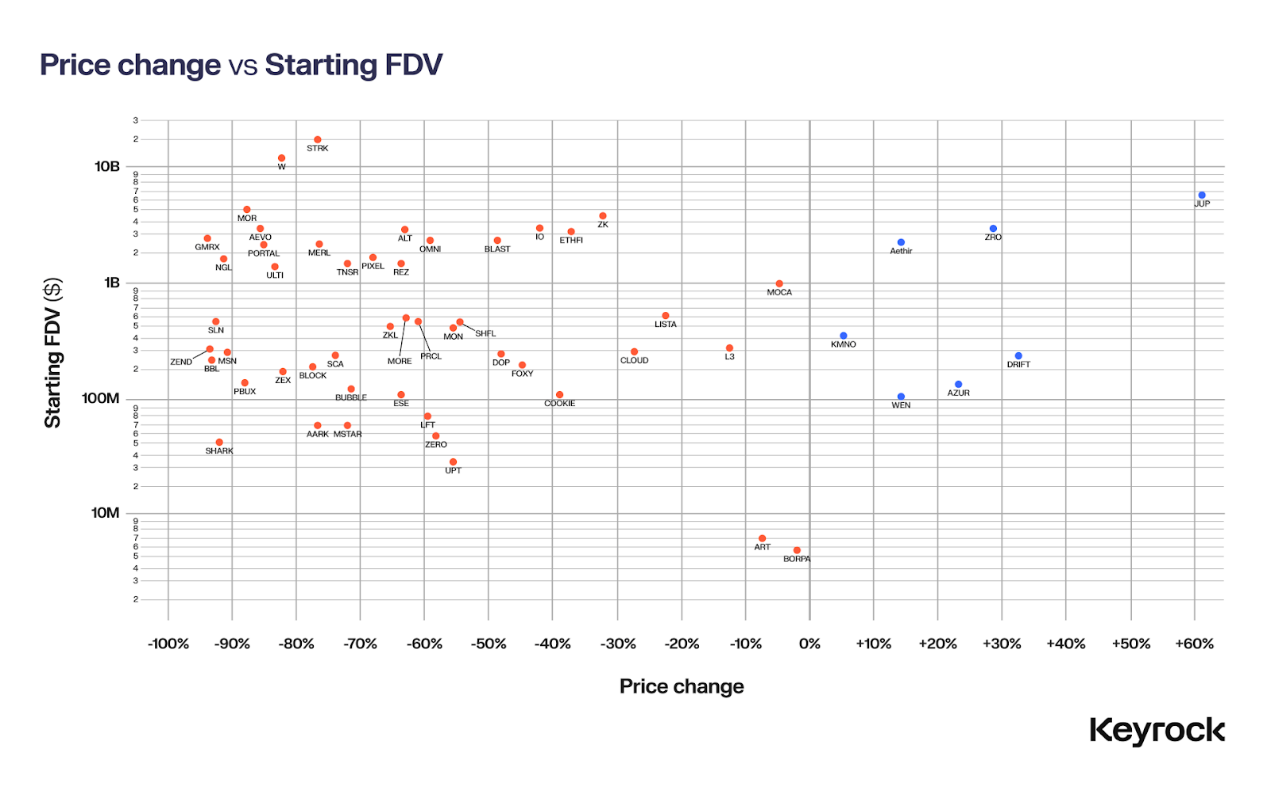

L’effet FDV

Un point critique est de savoir si la valorisation entièrement diluée (FDV) du jeton au moment du lancement affecte significativement sa performance post-airdrop. Le FDV se calcule en multipliant le prix actuel du jeton par l’offre totale, incluant les jetons en circulation, verrouillés, en vesting ou futurs.

Dans l’univers crypto, on observe fréquemment des projets dont le FDV semble disproportionné par rapport à leur utilité réelle ou leur impact au lancement. Cela soulève une question clé : les jetons sont-ils pénalisés lorsqu’ils lancent avec un FDV excessivement élevé, ou cet effet varie-t-il selon les projets ?

Les données couvrent un large spectre, allant de projets lancés avec un FDV de 5,9 millions de dollars à d’autres à 19 milliards, soit un écart de 3 000 fois entre les 62 airdrops.

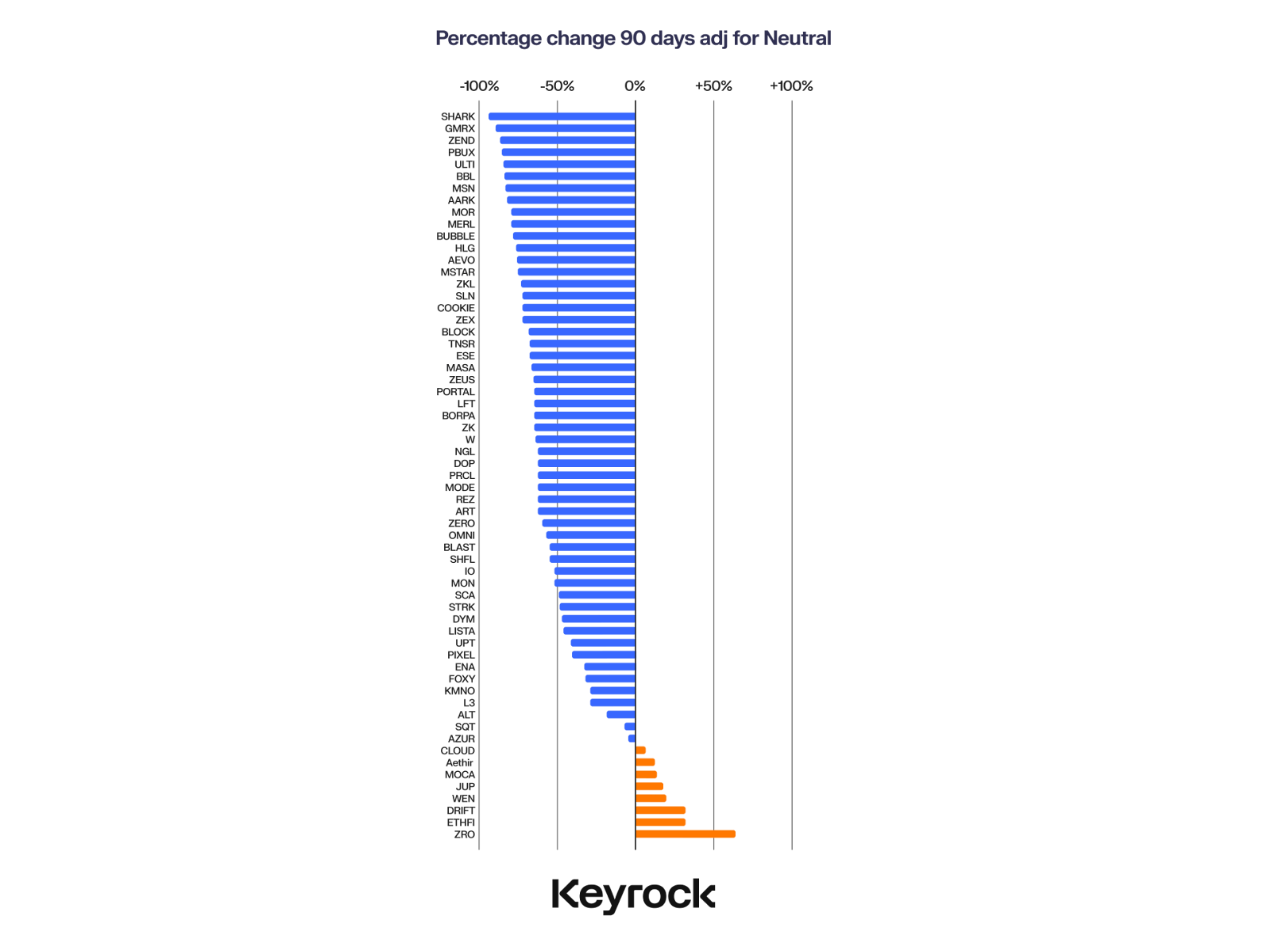

L’analyse révèle une tendance claire : plus le FDV initial est élevé, plus la probabilité de chute de prix est grande, indépendamment du type de projet, du niveau de hype ou du sentiment communautaire.

Deux facteurs principaux entrent en jeu. Le premier repose sur un principe fondamental du marché : les investisseurs sont attirés par la perception d’une liquidité ascendante. Un FDV faible laisse de la place à la croissance et procure un sentiment psychologique de « participation précoce », séduisant les investisseurs avec la promesse de gains futurs. En revanche, les projets à FDV élevé ont du mal à maintenir leur élan, car les perspectives de hausse sont limitées.

Les économistes discutent depuis longtemps du concept d'« espace de croissance » du marché. Comme l’a souligné Robert Shiller, lorsque les investisseurs sentent que les rendements sont limités, la « prospérité irrationnelle » disparaît rapidement. Dans le monde crypto, quand le FDV d’un jeton indique un potentiel de croissance limité, cet enthousiasme s’évanouit tout aussi vite.

Le second facteur est plus technique : la liquidité. Les jetons à FDV élevé manquent souvent de liquidité suffisante pour soutenir ces valorisations. Lorsque de grandes quantités de jetons sont distribuées à la communauté, même une petite fraction d’utilisateurs souhaitant se liquider peut créer une pression vendeuse énorme, alors que les acheteurs font défaut.

Prenez JUP, lancé avec un FDV de 6,9 milliards de dollars, soutenu par une série de pools de liquidité et de market makers, estimée à 22 millions de dollars le jour du lancement. Cela donne un ratio liquidité/FDV de seulement 0,03 %. Ce chiffre est certes faible comparé à WEN (2 %), mais relativement élevé pour un jeton de ce calibre.

Comparez-le à Wormhole, dont le FDV atteint 13 milliards de dollars. Pour atteindre le même ratio de 0,03 %, Wormhole aurait besoin de 39 millions de dollars de liquidité. Or, même en incluant tous les pools disponibles (officiels, non officiels et liquidité CEX), l’estimation maximale atteint à peine 6 millions. Avec 17 % des jetons distribués aux utilisateurs, une capitalisation insoutenable était inévitable. Depuis son lancement, le jeton W a chuté de 83 %.

Sans liquidité suffisante, le prix devient extrêmement sensible à la pression vendeuse. Le besoin psychologique de croissance potentielle et la liquidité réelle requise pour soutenir un grand FDV expliquent pourquoi les jetons à haut FDV peinent à maintenir leur valeur.

Les données confirment ce constat : les jetons à FDV bas subissent des chocs de prix bien moindres que ceux lancés avec une survalorisation, qui accusent les pertes les plus sévères dans les mois suivant l’airdrop.

Études de cas

DRIFT

La plateforme de contrats futures décentralisée Drift fonctionne sur Solana depuis près de trois ans. Son parcours a été marqué par des victoires et des défis, notamment plusieurs piratages et exploits. Pourtant, chaque revers a renforcé le protocole, transformant Drift en une plateforme dont la valeur dépasse largement le simple farming d’airdrop.

Lorsque l’airdrop de Drift a finalement eu lieu, il a été accueilli chaleureusement, surtout par sa communauté fidèle. L’équipe a stratégiquement alloué 12 % de l’offre totale aux airdrops — un taux relativement élevé — et mis en place un système de récompenses ingénieux activé toutes les six heures après la première distribution.

Le FDV de Drift, fixé à 56 millions de dollars, a surpris beaucoup, surtout comparé à d’autres vAMM (market makers virtuels) ayant moins d’utilisateurs et une histoire plus courte, mais valorisés plus haut. Le potentiel réel de Drift s’est rapidement manifesté : sa capitalisation est passée à 163 millions, soit une hausse de 2,9 fois après le lancement.

La clé du succès de Drift réside dans une allocation juste et réfléchie. En récompensant les utilisateurs de longue date, Drift a efficacement filtré les comptes Sybil, cultivé une communauté authentique et évité les problèmes courants liés à ce type d’événement.

Ce qui distingue Drift ?

Une longue histoire et des bases solides

- Grâce à son ancienneté, Drift pouvait récompenser une communauté fidèle existante.

- Avec un produit de qualité validé, l’équipe a pu facilement identifier et récompenser les véritables super-utilisateurs.

Allocation généreuse et progressive

- Allouer 12 % de l’offre totale (un pourcentage élevé pour un airdrop) témoigne de l’engagement de Drift envers sa communauté.

- La structure de diffusion progressive minimise la pression vendeuse et stabilise la valeur après le lancement.

- Le plus important : l’airdrop récompense l’utilisation réelle, pas simplement des indicateurs gonflés par des mineurs de points.

Une valorisation réaliste

- Le FDV conservateur de Drift évite les pièges de la surexcitation et maintient des attentes raisonnables.

- Des pools de liquidité initiaux suffisants garantissent un fonctionnement fluide du marché.

- Un FDV bas non seulement distingue Drift, mais alimente aussi un débat plus large sur la survalorisation de ses concurrents.

ZEND

ZkLend (ZEND) traverse actuellement une grave dégringolade, avec une perte de valeur de 95 % et un volume de trading journalier inférieur à 400 000 dollars. Pour un projet qui a un jour atteint une capitalisation de 300 millions, c’est un contraste saisissant. Pire encore, la TVL (Total Value Locked) de ZkLend est désormais plus du double de son FDV — une situation rare dans le monde crypto, et jamais positive.

Comment un projet ayant brillé grâce à l’engouement autour de Starknet (une solution zk-rollup destinée à scaler Ethereum) a-t-il pu tomber si bas ?

Porté par la vague Starknet, mais a raté son rendez-vous

Le concept de ZkLend n’était pas particulièrement novateur : une plateforme de prêt multi-actifs bénéficiant de la narration Starknet. Le protocole a surfé sur l’élan de Starknet, se positionnant comme un acteur clé de l’écosystème cross-chain.

- Création d’un réseau de farming où les utilisateurs gagnent des récompenses sur différents protocoles.

- Attraction de liquidité et d’utilisateurs via des incitations et des activités cross-chain.

Toutefois, en pratique, la plateforme a attiré des utilisateurs uniquement motivés par les gains à court terme, sans engagement pour la santé à long terme du protocole. ZkLend s’est retrouvé dépendant de chasseurs de récompenses, entraînant une participation éphémère et une faible rétention.

Un airdrop contre-productif

La stratégie d’airdrop de ZkLend a aggravé ses problèmes. Faute de produit ou de notoriété marquante avant l’airdrop, la distribution a attiré des spéculateurs plutôt que de vrais utilisateurs. Cette erreur fatale (due à un manque de vérification des participants) a conduit à :

- Une foule de chasseurs d’airdrops désireux de vendre immédiatement.

- Une absence totale de loyauté ou d’engagement réel de la part des participants.

- Une chute rapide de la valeur du jeton suite aux ventes massives des spéculateurs.

Loin de renforcer la notoriété ou la fidélité, l’airdrop a créé une brève fièvre spéculative qui s’est vite dissipée.

Le cas de ZkLend constitue un avertissement : si le battage médiatique et les airdrops attirent des utilisateurs, ils ne créent ni valeur, ni utilité, ni communauté durable.

Leçons clés :

- Le simple battage médiatique ne suffit pas : créer de la valeur réelle va au-delà de la spéculation autour d’une narration à la mode.

- Un airdrop sans filtrage des utilisateurs peut provoquer une spirale spéculative et détruire la valeur.

- Un haut FDV pour un nouveau produit comporte d’énormes risques, surtout sans cas d’usage validé.

Conclusion

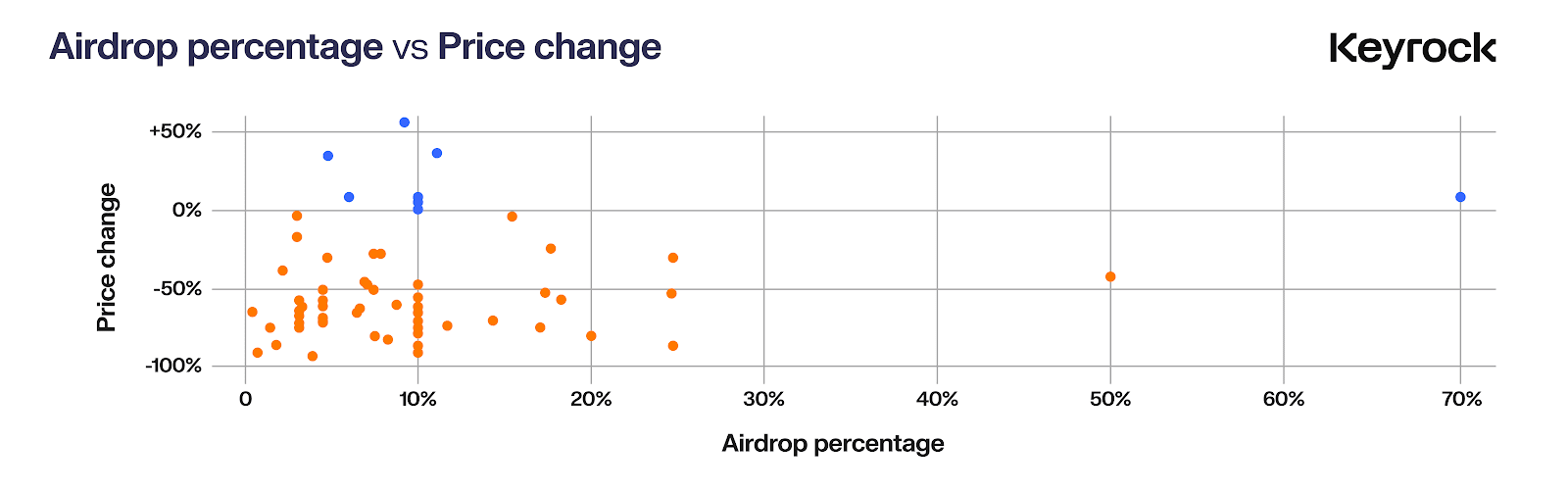

Si l’objectif est de maximiser le rendement, vendre dès le premier jour est souvent le meilleur choix : 85 % des jetons distribués voient leur prix chuter fortement dans les mois suivant l’airdrop. Solana s’est distingué en 2024 en matière d’airdrops, mais ajusté au contexte de marché, la performance globale n’est pas si mauvaise. Des projets comme WEN et JUP sont devenus des exemples de succès, montrant qu’une approche stratégique peut encore générer des rendements élevés.

Contrairement à une idée reçue, les grands airdrops ne conduisent pas toujours à des ventes massives. Parmi les jetons ayant distribué 70 % ou plus via airdrop, plusieurs ont réalisé des gains positifs, soulignant que la gestion du FDV est encore plus cruciale. Un FDV élevé est une erreur grave, limitant le potentiel de croissance. Pire encore, il crée des problèmes de liquidité : un FDV gonflé nécessite une immense liquidité pour être maintenu, souvent inatteignable. Sans liquidité suffisante, les jetons d’airdrop s’effondrent facilement, car aucun capital ne peut absorber la pression vendeuse. Les projets lancés avec un FDV réaliste et un plan solide de fourniture de liquidité résistent mieux aux turbulences post-airdrop.

La liquidité est primordiale. Un FDV élevé exerce une pression énorme sur la liquidité. En cas de liquidité insuffisante, une vente massive fait chuter le prix, surtout lors d’un airdrop où les bénéficiaires vendent rapidement. En maintenant un FDV maîtrisé et en priorisant la liquidité, les projets peuvent assurer une meilleure stabilité et un potentiel de croissance durable.

En définitive, le succès d’un airdrop ne dépend pas uniquement de l’échelle de l’allocation. Le FDV, la liquidité, l’engagement communautaire et la narration sont tous déterminants. Des projets comme WEN et JUP ont trouvé le bon équilibre, créant une valeur durable, tandis que d’autres, avec un FDV trop élevé et une liquidité faible, n’ont pas survécu à la tempête.

Dans un marché en mutation rapide, de nombreux investisseurs prennent des décisions hâtives. Vendre le premier jour est souvent le choix le plus prudent. Mais pour ceux qui regardent les fondamentaux à long terme, il reste toujours quelques « pépites » à conserver.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News