Interview exclusif de Raymond Qu, cofondateur de PolyFlow : Construire l'infrastructure PayFi

TechFlow SélectionTechFlow Sélection

Interview exclusif de Raymond Qu, cofondateur de PolyFlow : Construire l'infrastructure PayFi

PolyFlow est une couche d'infrastructure pour les réseaux blockchain, conçue pour intégrer les paiements traditionnels, les paiements Web3 et la finance décentralisée (DeFi).

Le livre blanc du Bitcoin de 2008 nous a présenté un réseau de paiement électronique en pair-à-pair ne nécessitant aucune tierce partie digne de confiance. Le paiement constitue l'une des promesses initiales des monnaies numériques et de la technologie blockchain, ainsi que la solution proposée par Satoshi Nakamoto face au système financier défaillant de l'époque.

Bien que l'industrie ait investi des dizaines de milliards de dollars ces dix dernières années dans le développement d'infrastructures blockchain fondamentales, et que nous assistions aujourd'hui à l'émergence spectaculaire de blockchains hautes performances comme Solana ou à la montée fulgurante des stablecoins, la majorité des infrastructures actuelles restent centrées sur le trading. Elles ne permettent pas véritablement de soutenir les exigences de temps réel et d'échelle inhérentes aux paiements, ce qui freine l'adoption massive des paiements Web3.

Quelle infrastructure est donc nécessaire pour prendre en charge les scénarios de paiement du monde réel ? Quelle est la valeur et la signification de PayFi ?

Dans cet article, nous avons eu le privilège d’échanger en profondeur avec Raymond Qu, cofondateur de PolyFlow, l’infrastructure fondatrice de PayFi. Plutôt qu’un simple entretien, cette conversation fut une opportunité d’apprendre auprès de ce professionnel chevronné, fort de plus de vingt ans d’expérience en conseil et gestion financière internationale, ses réflexions complètes et pratiques sur la finance numérique à l’échelle mondiale, ainsi que sa compréhension approfondie des monnaies numériques et de la technologie blockchain.

Raymond possède une vision singulière des innovations dans les services financiers internationaux. Sous son leadership, Geoswift (汇元通) s’est transformée en une entreprise globale offrant des services financiers intégrés couvrant les paiements internationaux, les transferts transfrontaliers, les changes et les cartes prépayées. Il est également un investisseur reconnu dans le domaine de la finance numérique, ayant placé des capitaux dans plusieurs entreprises leaders en fintech, banques numériques, blockchain, Web3 et intelligence artificielle. Raymond est conseiller senior à la Banque de développement du Canada et membre du groupe d’experts de l’Institut de recherche financière du Centre de recherche sur le développement du Conseil des affaires de Chine.

I. La motivation derrière la création de PolyFlow

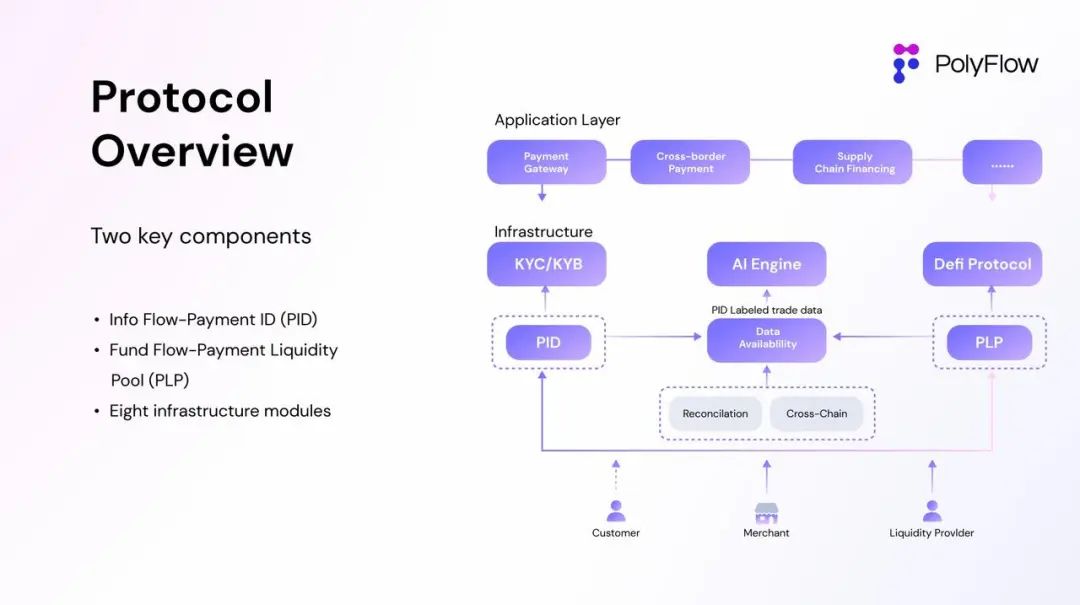

PolyFlow est une couche d’infrastructure blockchain conçue pour intégrer les paiements traditionnels, les paiements Web3 et la finance décentralisée (DeFi), en traitant de manière décentralisée les cas d’utilisation réels du monde réel. En tant qu’infrastructure de PayFi, PolyFlow vise à impulser un nouveau paradigme financier et à établir de nouvelles normes industrielles.

Avant d’aborder PolyFlow en détail, Raymond commence par expliquer l’essence même des transactions financières afin de mieux en comprendre la véritable valeur.

1.1 Le cœur de la transaction financière

Dans les marchés financiers traditionnels, toute transaction financière ou transfert de valeur repose sur deux flux : le flux d’information et le flux de fonds, qui ensemble constituent la base de toute opération financière.

-

Flux d’information (Information Flow) : il s’agit de l’ensemble des données liées à la transaction, telles que l’initiation du paiement et les instructions de règlement-livraison. Ce flux garantit l’exactitude et la rapidité de l’opération, en assurant la transmission fiable des ordres et des données.

-

Flux de fonds (Fund Flow) : il désigne le processus complet de transfert des liquidités entre les parties prenantes lors d’une transaction, mettant l’accent sur le mouvement effectif des capitaux.

Le flux d’information et le flux de fonds sont indissociables dans une transaction financière. Leur synergie assure l’exécution sécurisée et efficace des opérations.

1.2 Flux d’information et flux de fonds dans un contexte transfrontalier

En raison des différences linguistiques, monétaires et réglementaires, les chemins empruntés par les flux d’information et de fonds divergent particulièrement dans les transactions transfrontalières.

Prenez l’exemple bien connu de SWIFT : il se concentre uniquement sur le flux d’information sans impliquer directement les fonds. Grâce à des formats de messages standardisés, SWIFT a construit un réseau de communication financière international hautement automatisé et normalisé, permettant aux banques du monde entier d’échanger rapidement et précisément des informations de transaction.

Ainsi, le flux d’information peut être pleinement transmis via SWIFT, mais le flux de fonds, soumis aux contrôles de change, aux obligations réglementaires et à la lutte contre le blanchiment d’argent, ne peut pas suivre en temps réel. Les fonds doivent encore circuler via des intermédiaires financiers nationaux, impliquant des systèmes complexes de compensation nationale, des mécanismes de paiement transfrontalier en monnaie de règlement, ainsi que des réseaux internationaux de règlement.

Un obstacle majeur supplémentaire à la libre circulation mondiale de la valeur tient au fait que, même en possédant un code SWIFT, rien ne garantit l’accès effectif à ce réseau.

1.3 Favoriser la circulation de la valeur grâce à PolyFlow

C’est ici que naît la motivation derrière PolyFlow : créer une infrastructure décentralisée permettant à davantage d’acteurs de participer au réseau mondial de paiement, en allégeant les charges réglementaires, en éliminant les risques de garde de fonds et en minimisant l’intervention des tiers.

L'idée centrale de PolyFlow consiste à séparer de manière modulaire les flux d’information et de fonds, jusqu’alors contrôlés par des institutions centralisées. Cette approche décentralisée permet à chaque étape de la transaction de mieux respecter les exigences réglementaires, supprime les risques liés à la garde de fonds, tout en exploitant les caractéristiques de la blockchain pour connecter l’écosystème DeFi et favoriser le déploiement massif des applications PayFi.

PolyFlow introduit deux composants clés : Payment ID (PID) et Payment Liquidity Pool (PLP) :

-

PID, associé au flux d’information, est un outil puissant permettant l’identification des utilisateurs, l’entrée conforme, la protection de la vie privée, la souveraineté des données, le traitement des données par IA, ou encore des modèles comme « X to earn » ;

-

PLP, lié au flux de fonds, est géré par des contrats intelligents et héberge les liquidités destinées aux paiements. Il offre un cadre sécurisé et conforme pour le transfert, la garde et l’émission d’actifs numériques, tout en intégrant la composable et l’extensibilité de l’écosystème DeFi.

Ainsi, PolyFlow construit globalement pour les applications PayFi une architecture opérationnelle légère en conformité, sans risque de garde, compatible avec DeFi, ainsi qu’un cadre sécurisé et conforme pour le mouvement, la garde et l’émission d’actifs numériques.

Il faut rappeler que le Bitcoin et le réseau blockchain imaginés par Satoshi Nakamoto représentent une nouvelle réponse numérique aux problèmes monétaires. Ils visent non seulement à résoudre un défi ancestral — comment faire circuler la valeur à travers le temps et l’espace — mais aussi à éliminer la dépendance à une tierce partie de confiance dans les transactions. Ce sont précisément les objectifs que PolyFlow cherche à atteindre.

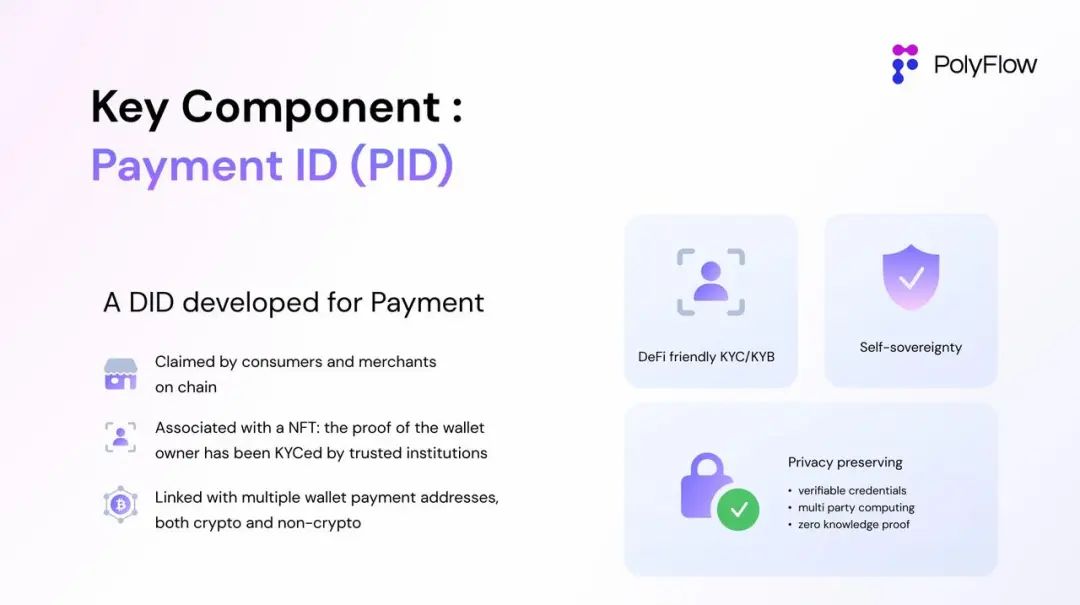

II. PID — Relier le monde physique aux portefeuilles numériques

Le Payment ID (PID) lancé par PolyFlow est un identifiant décentralisé issu de la séparation du flux d’information. Il peut être lié à des preuves cryptées de vérification d’identité (KYC/KYB), ainsi qu’à des justificatifs vérifiables (Verifiable Credentials) sur différentes plateformes, permettant de :

-

Accès conforme : le PID peut contenir des informations de vérification provenant de multiples plateformes, simplifiant ainsi les processus de validation pour les partenaires.

-

Protection de la vie privée : grâce à des technologies comme la preuve à divulgation nulle (zero-knowledge proof), le PID permet de s’acquitter des obligations anti-blanchiment (AML/CTF) sans exposer les données personnelles. C’est une condition essentielle pour participer aux écosystèmes traditionnels ou DeFi.

-

Souveraineté des données : d’un côté, le PID permet de transmettre aux autorités réglementaires les informations nécessaires ; de l’autre, il redonne aux utilisateurs la maîtrise de leurs propres données comportementales sur la chaîne.

-

Pilotage par l’IA : outre les données KYC/KYB, le PID peut intégrer des données transactionnelles collectées hors chaîne ou sur chaîne. L’IA peut analyser ces données riches pour créer de la valeur ajoutée pour le détenteur du PID, jouant un rôle crucial dans l’établissement d’un système de crédit on-chain.

L’introduction innovante du PID donne à PolyFlow, en tant qu’infrastructure PayFi, un avantage transformationnel : elle bâtit un pont entre la finance traditionnelle et l’écosystème DeFi, tout en offrant aux utilisateurs un moyen souple et fiable de gérer leur identité numérique, d’effectuer des transactions multiplateformes et de construire un historique de crédit on-chain.

Comment comprendre alors que l’objectif du PID soit de relier le monde physique aux portefeuilles numériques ?

Raymond explique : « Le PID ne doit pas nécessairement être un simple identifiant de paiement. Il devrait plutôt ressembler à un portefeuille physique.

Imaginez ce que contient votre portefeuille : outre l’argent liquide, vous avez des photos de famille (des NFT), des cartes bancaires, un permis de conduire ou une pièce d’identité (dont les informations peuvent être extraites via ZK tout en protégeant la vie privée).

Donc, sous cet angle, un Wallet ne se limite pas à un porte-monnaie. Le PID peut faire bien plus que ce que l’on imagine aujourd’hui. Le projet Scan to Earn actuellement développé autour du PID en est un exemple. »

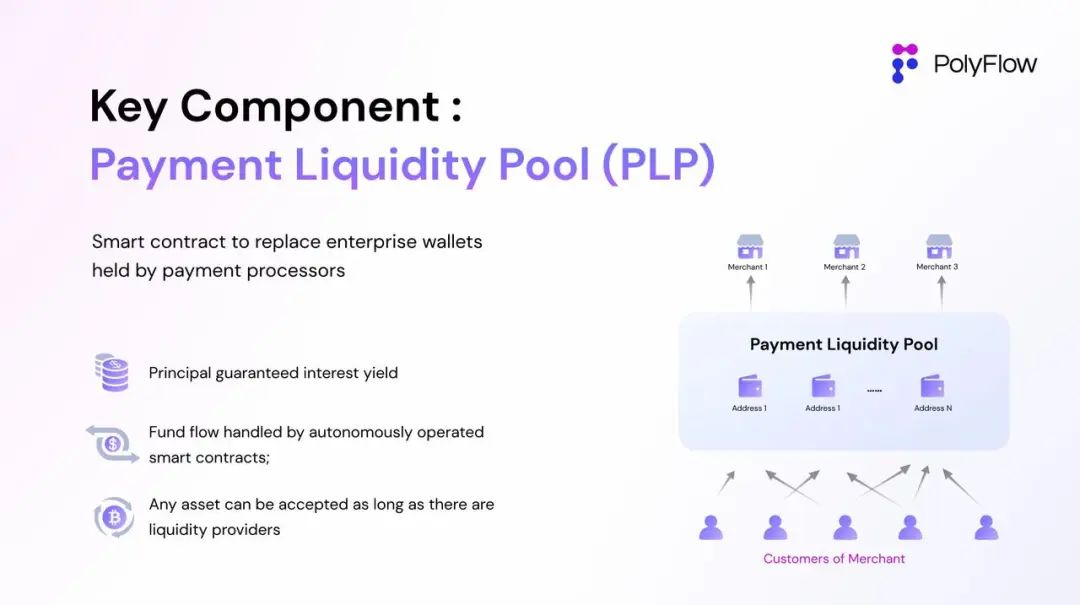

III. PLP — Créer un consensus autour du flux de fonds

Le Payment Liquidity Pool (PLP) proposé par PolyFlow est la composante issue de la séparation du flux de fonds. Un contrat intelligent reçoit les fonds de transaction, assurant leur garde on-chain, remplaçant ainsi les portefeuilles d’entreprise centralisés coûteux.

Ce modèle plus décentralisé permet de :

-

Garde décentralisée des fonds : il offre aux applications PayFi une méthode pratique, sécurisée et conforme de garde, minimisant la dépendance aux intermédiaires tout en garantissant la sécurité des fonds.

-

Piscine de liquidité : en centralisant les fonds via une adresse de contrat intelligent, le PLP peut fournir de la liquidité pour répondre aux besoins de financement dans les paiements.

-

Compatibilité DeFi : les applications centralisées ne peuvent pas s’intégrer à l’écosystème DeFi décentralisé. En revanche, le PLP, bâti sur blockchain, se connecte naturellement à DeFi et y apporte sa logique métier.

-

Revenus sans risque basés sur des actifs réels (RWA) : les revenus générés par le protocole se reflètent directement dans le PLP, créant ainsi pour DeFi une source stable et peu risquée ancrée dans des scénarios réels de paiement.

Cette architecture PLP s’adapte souplement à l’écosystème DeFi, assurant que les applications PayFi puissent évoluer avec le paysage changeant des actifs numériques.

Mais comment comprendre que l’objectif du PLP soit de créer un consensus autour du flux de fonds ?

Pour répondre, Raymond nous guide progressivement à travers trois modes de règlement des paiements Web3 :

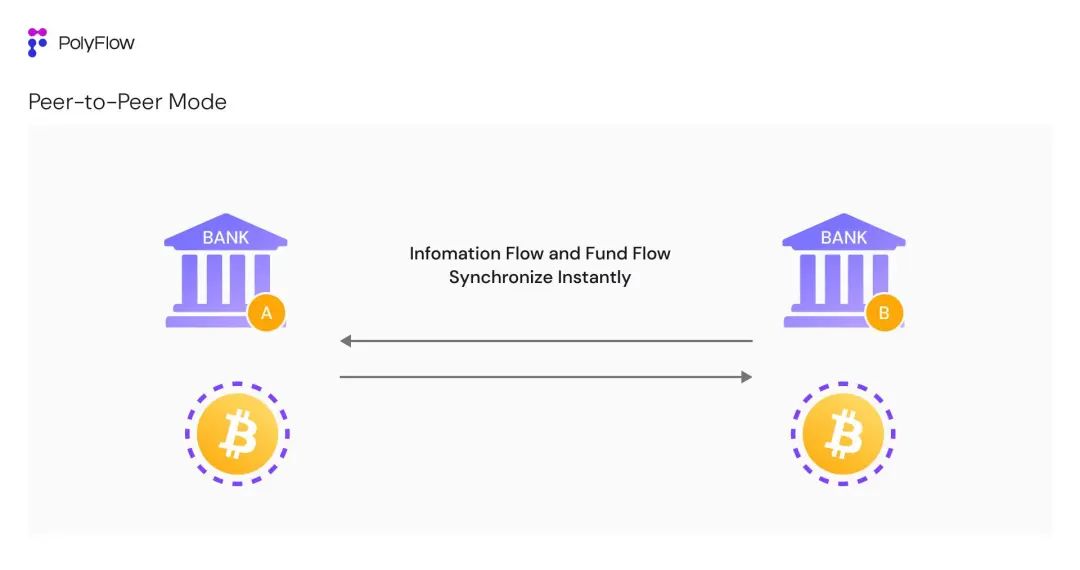

3.1 Mode pair-à-pair

Imaginons un virement transfrontalier : de l’adresse A vers l’adresse B. Les paiements Web3, grâce aux propriétés de la blockchain, synchronisent confirmation du flux d’information et du flux de fonds. L’information est inscrite sur un grand livre public, transparent et immuable, validé par l’ensemble du réseau.

Dans ce scénario relativement peu fréquent, la synchronisation des deux flux met bien en valeur les avantages du Web3 : règlement quasi instantané, faibles coûts, transparence du registre et portée mondiale.

Toutefois, ce mode de synchronisation on-chain ne peut pas supporter la demande élevée de transactions par seconde, heure ou jour, comme celle des systèmes financiers traditionnels. Cela provoquerait facilement une congestion du réseau blockchain.

En 2023, Visa traitait environ 720 millions de transactions par jour, soit environ 8 300 transactions par seconde (TPS). C’est huit fois supérieur au TPS de Solana, la blockchain la plus performante actuellement. Dans ce contexte, les paiements Web3 apparaissent nettement moins efficaces.

« Actuellement, l’efficacité des blockchains et des registres distribués ne peut pas supporter l’enregistrement de chaque transaction. Dans la finance traditionnelle, seules les deux parties ont besoin de comptabiliser. Mais dans le mode pair-à-pair actuel, tout le réseau doit valider chaque transaction individuellement — impossible à imaginer à l’échelle de dizaines de milliers de transactions par seconde », explique Raymond. « Pensez qu’un marché crypto de 2 000 milliards de dollars a déjà causé plusieurs congestions. Comment intégrer un marché traditionnel de 400 000 à 600 000 milliards ? »

Alors, comment concevoir un mode de règlement adapté au Web3 ?

Raymond ajoute : « Notre réponse était autrefois : croyons au progrès technologique, l’efficacité viendra avec la puissance de calcul. Mais on ne peut pas résoudre les problèmes d’aujourd’hui avec la technologie de demain. Il faut revenir à l’essence même de la blockchain : construire un consensus autour du flux de fonds. »

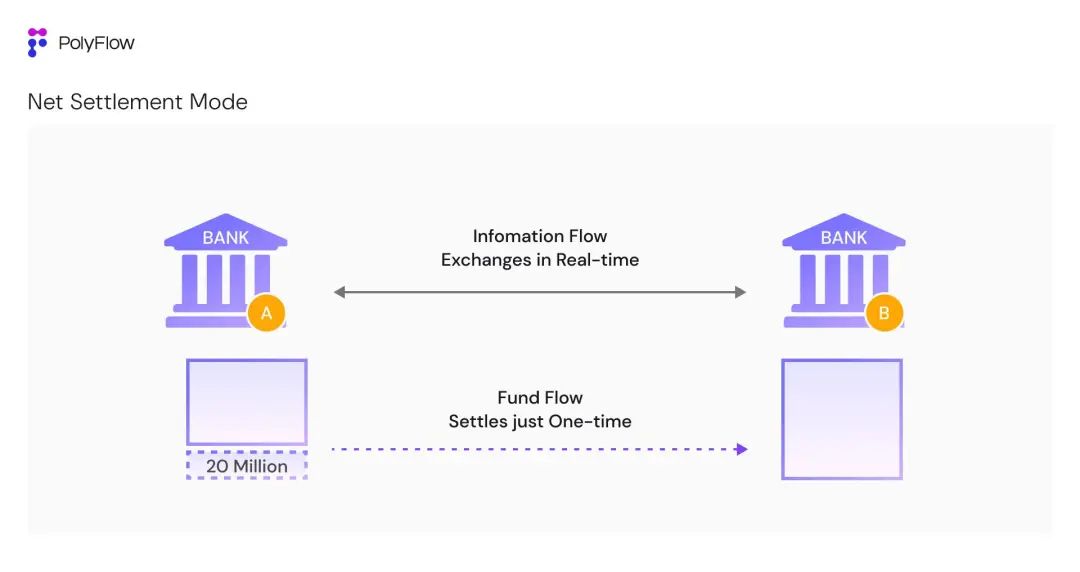

3.2 Mode de compensation (hedging)

Dans la finance traditionnelle, bien que les flux d’information et de fonds convergent finalement, ils ne sont pas synchronisés. Le flux d’information, numérique, circule en temps réel, tandis que les fonds restent gardés à une adresse fixe et ne sont réglés qu’à intervalles définis. Le besoin d’interagir physiquement sur les fonds est donc moindre.

Raymond illustre cela par un exemple de règlement transfrontalier.

Dans le monde traditionnel, la banque A en Chine et la banque B aux États-Unis traitent des milliers de transactions quotidiennement. Si elles devaient synchroniser information et fonds pour chaque transaction, aucune infrastructure financière actuelle ne pourrait supporter un tel volume — et ce n’est pas nécessaire.

C’est pourquoi existe le mécanisme de compensation (Net Settlement), où les flux d’information sont échangés en continu, permettant aux banques de compenser leurs livres. À la fin de la journée (règlement quotidien), après avoir compensé toutes les transactions, seule la différence nette est réglée par transfert de fonds.

Par exemple, si le solde net est de 20 millions dus par la banque A à la banque B, un seul virement de 20 millions suffit à régler les milliers de transactions. Si le solde est nul, aucun transfert n’est effectué.

Raymond explique : « Dans ce cas, le mouvement réel des fonds sous-jacents est très limité. La plupart des échanges concernent uniquement l’information. C’est pourquoi, malgré la taille colossale des actifs sous-jacents, les exigences techniques en matière de traitement, de système ou de règlement ne sont pas aussi élevées. »

La compensation réduit fortement les coûts, améliore l’efficacité, diminue les risques de contrepartie et optimise l’utilisation des fonds.

Toutefois, ce modèle traditionnel repose sur un système de confiance centralisé, établi par la réputation historique, des audits stricts, une réglementation, des garanties ou des contrats. Il comporte néanmoins des risques de garde de fonds et de manque de transparence.

Pour reproduire ce mode de règlement plus efficace sur blockchain tout en éliminant les risques centralisés, PolyFlow a créé le PLP, qui concentre les fonds sur un grand livre blockchain unique.

L’objectif est clair : permettre à des inconnus de coopérer sans dépendre d’un tiers de confiance, d’éviter les incertitudes liées à la garde de fonds, et de vérifier l’authenticité de chaque transaction sans avoir besoin de se faire confiance.

Seule une vérification complète peut éliminer totalement la nécessité de confiance. Don’t trust, verify.

C’est là le consensus autour du flux de fonds sur un grand livre blockchain unifié.

Les transactions enregistrées par les banques sont, en essence, des écritures comptables sur ce grand livre blockchain. Comme dans l’exemple ci-dessus, dès lors que les livres de la banque A et B reposent sur un grand livre unifié, un consensus sur le flux de fonds est atteint, supprimant ainsi les relations de confiance coûteuses et instaurant un réseau véritablement sans confiance (Trustless Network).

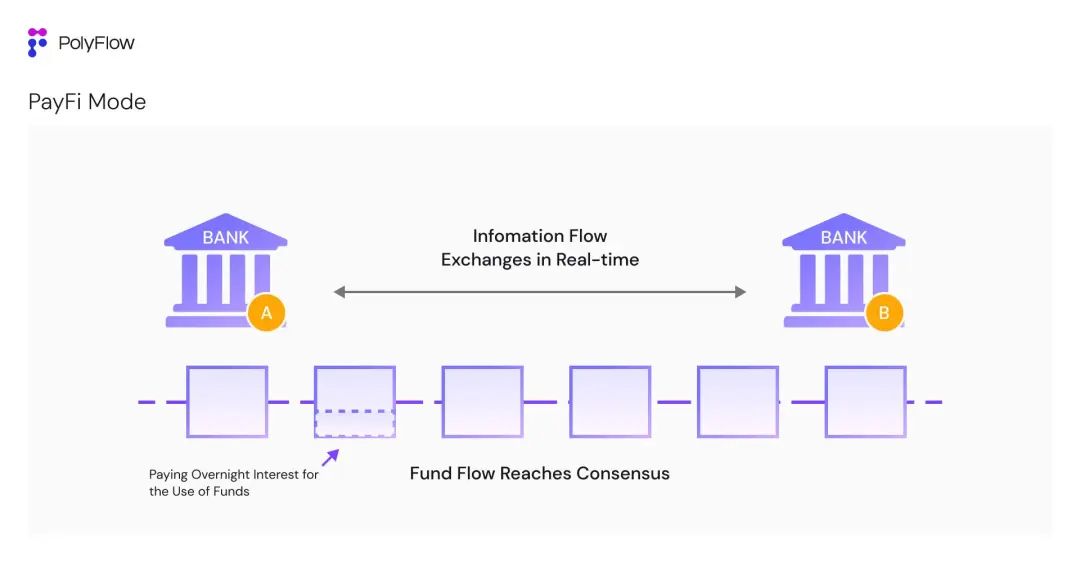

3.3 Le modèle PayFi

Une fois ce consensus atteint sur le flux de fonds via un grand livre unifié, nous pouvons entrer dans le monde de PayFi.

Reprenons l’exemple des banques. Dès lors que A et B utilisent un même grand livre blockchain, la confiance de base est établie et un consensus sur le flux de fonds est possible. Sur cette base, elles peuvent passer d’un règlement quotidien par compensation à un paiement direct d’intérêts de découvert (Overnight Interest) entre elles, libérant ainsi davantage de liquidité.

C’est comparable à un prêt hypothécaire : la banque débloque un crédit sur la base d’un bien immobilier, mais les fonds sous-jacents ne bougent pas — vous payez simplement des intérêts, car tous les flux de fonds sont consolidés dans le livre de la banque.

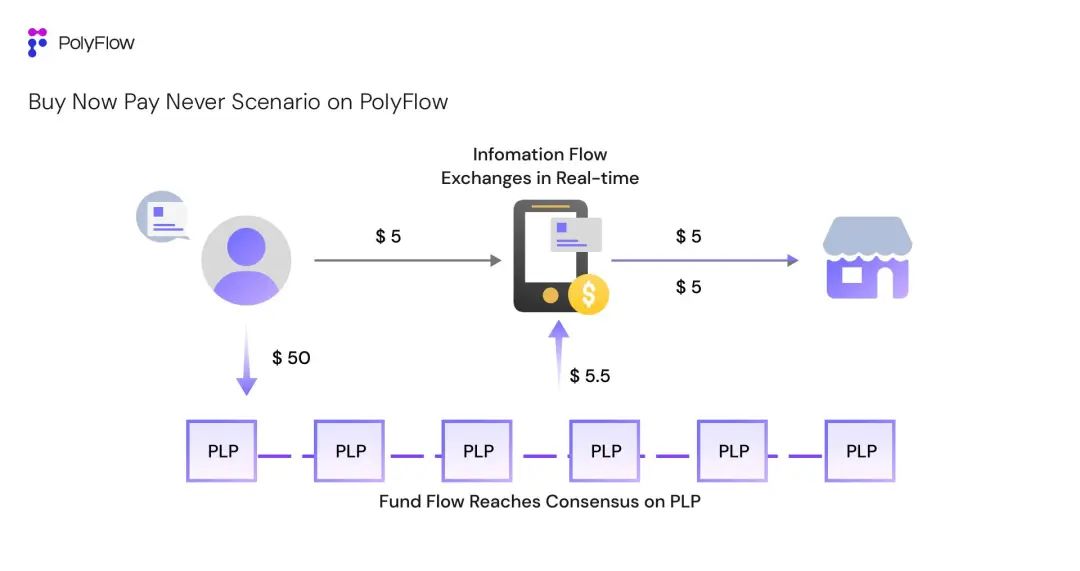

Construisons maintenant un scénario « Buy Now, Pay Never » basé sur PolyFlow :

L’utilisateur Kevin achète un café de 5 $ via une passerelle de paiement décentralisée basée sur PolyFlow. La passerelle et le commerçant ont leurs fonds déposés dans un PLP. Supposons que Kevin soit aussi fournisseur de liquidité dans ce PLP, ayant déposé 50 $ (générant 5,5 $ de revenus par jour). Grâce au consensus entre les parties sur le flux de fonds du PLP, Kevin peut consommer immédiatement le café (sans payer), puis utiliser les revenus générés le lendemain par le PLP pour régler les 5 $. Le surplus de 0,5 $ représente l’intérêt de découver pour Kevin.

Dans ce scénario, la valeur de PayFi s’exprime pleinement :

1) Réduction des coûts et gains d’efficacité : le flux d’information est échangé en continu, mais les fonds ne bougent pas — ils restent consolidés dans le livre du PLP.

2) Efficacité accrue des fonds : l’immobilisation des fonds permet d’optimiser l’utilisation des 50 $ fournis par Kevin.

3) Innovation financière : des scénarios comme « Buy Now, Pay Never » permettent des expériences impossibles en finance traditionnelle, stimulant l’adoption massive de PayFi.

Dans ce modèle PayFi, l’efficacité de l’actif est maximisée. Avec un grand livre unifié sur blockchain, la confiance est totale, les transactions sont vérifiables à tout moment, et les écarts de trésorerie peuvent être confirmés instantanément.

Raymond étudie la technologie blockchain depuis 2011 : « Les termes “grand livre unique”, “immuable”, “transparent” sont devenus familiers. Depuis des années, tout le monde en parle, mais personne ne comprend vraiment leur impact concret.

Le vrai sens de la blockchain réside dans le consensus sur le flux de fonds sur un grand livre unifié. C’est cela qui élèvera l’efficacité de tout le secteur crypto et Web3. »

C’est précisément sur ce fondement que PolyFlow construit son infrastructure PayFi décentralisée.

IV. La valeur et la signification de PayFi

L’intégration des paiements Web3 et de la DeFi a donné naissance à PayFi, qui requiert une nouvelle infrastructure financière pour se déployer tout en répondant à des défis réglementaires complexes. Depuis que Lily Liu, présidente de la Fondation Solana, a introduit le concept de PayFi lors du Web3 Festival de Hong Kong, PolyFlow est considéré comme l’un des premiers protocoles à bâtir cette infrastructure.

À première vue, PayFi ne diffère pas fondamentalement de GameFi ou SocialFi. Mais sa véritable importance réside dans la promotion de l’utilisation des monnaies numériques dans des cas réels du monde réel.

D’un point de vue ascendant, PayFi permet aux acteurs Web2 (comme les sociétés de paiement traditionnelles) d’adopter la blockchain pour conquérir de nouveaux marchés et ne pas rater la vague technologique.

D’un point de vue descendant, les communautés Web3 peuvent utiliser le paiement comme vecteur pour corriger les dysfonctionnements du système financier traditionnel, créant ainsi des paradigmes et expériences inaccessibles auparavant.

Pour Raymond, PayFi va plus loin : « PayFi ne résout pas seulement les problèmes apparents des paiements Web3 — transferts transfrontaliers difficiles, inclusion financière limitée — mais attaque la racine du problème : séparer efficacement le flux d’information du flux de fonds, et instaurer un consensus sur le flux de fonds via un grand livre blockchain unifié. C’est cela qui élèvera l’efficacité du Web3 et permettra une adoption massive. »

Actuellement, les paiements Web3 en sont encore à un stade très précoce : utilisation des cryptomonnaies comme moyen d’échange dans des modes pair-à-pair (OTC, cartes de paiement crypto), ou facilitation des transferts transfrontaliers via des modes de compensation. Ces cas restent limités.

Avec PolyFlow, non seulement davantage d’acteurs peuvent rejoindre facilement le réseau blockchain, réalisant des scénarios PayFi réels comme « Buy Now, Pay Never » dans la vie quotidienne, mais surtout, un consensus sur le flux de fonds peut être établi, boostant ainsi l’efficacité de tout l’écosystème Web3.

V. Au-delà du paiement

Le concept de grand livre distribué peut sembler peu révolutionnaire ou attrayant. Pourtant, comme la comptabilité en partie double ou la société anonyme, cette innovation apparemment modeste a le potentiel de transformer la manière dont la société humaine fonctionne.

La blockchain est une infrastructure financière par essence. PolyFlow capitalise sur la puissance transformatrice des monnaies numériques et de la blockchain pour construire un nouveau réseau de paiement crypté décentralisé, accélérer la transition vers un nouveau paradigme financier et libérer la véritable valeur du Web3.

Finalement, rendre réalité la vision grandiose du livre blanc du Bitcoin.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News