Pour la première fois depuis 2005, la Réserve fédérale affiche un « désaccord rare », et des traders avisés estiment : « On ne peut plus dire avec certitude s'il y aura de nouvelles baisses importantes des taux. »

TechFlow SélectionTechFlow Sélection

Pour la première fois depuis 2005, la Réserve fédérale affiche un « désaccord rare », et des traders avisés estiment : « On ne peut plus dire avec certitude s'il y aura de nouvelles baisses importantes des taux. »

Le premier « vote contre » d'un membre du comité en dix-neuf ans et un graphique en points pas assez accommodant ont laissé perplexes les traders qui avaient pourtant correctement anticipé l'ampleur de cette baisse des taux.

Rédaction : Zhu Xueying, Wall Street Insights

La Réserve fédérale a abaissé de 50 points de base ses taux d'intérêt du jour au lendemain, marquant officiellement le début d'un cycle assouplissant. Pourtant, le processus de vote interne sur cette décision s'est avéré bien moins unanime que prévu par les observateurs extérieurs, donnant lieu à une « divergence rare » au sein de la Fed.

Cela pousse désormais certains traders, pourtant correctement positionnés sur l'ampleur de ce premier relèvement, à s’interroger sur le rythme futur des baisses de taux : y aura-t-il d'autres réductions importantes en novembre et décembre ? Désormais, les prochains rapports sur l'emploi et l'inflation pourraient devenir des facteurs déterminants dans l'accélération ou le ralentissement du rythme des assouplissements monétaires.

Une nouvelle baisse importante en novembre ? Les traders perplexes : difficile à dire

Selon Bloomberg, Akshay Singal, trader chez JPMorgan, avait anticipé avec précision plusieurs semaines à l'avance une baisse de 50 points de base. Toutefois, après avoir pris connaissance de la présence inhabituelle d’un vote dissident et d’un graphique des projections (dot plot) peu accommodant, il se dit désormais perplexe :

« Cette baisse de 50 points de base est une décision assez hawkish… Globalement, la Fed peut être satisfaite de ce résultat, qui n’est pas perçu comme excessivement accommodant, mais son effet négatif est une certaine confusion sur les marchés. »

Bloomberg note que l’attitude de Singal reflète largement l’humeur générale des marchés.

Singal considère que bien que Powell détienne un pouvoir important dans la conduite de la politique monétaire, et qu’il soit personnellement plus enclin à une orientation dovish que d’autres membres, les divergences internes rendent incertaine l’ampleur des futures baisses de taux :

« Powell détient beaucoup de pouvoir. Dans les mois à venir, tout dépendra de comprendre à quel point il est réellement dovish. »

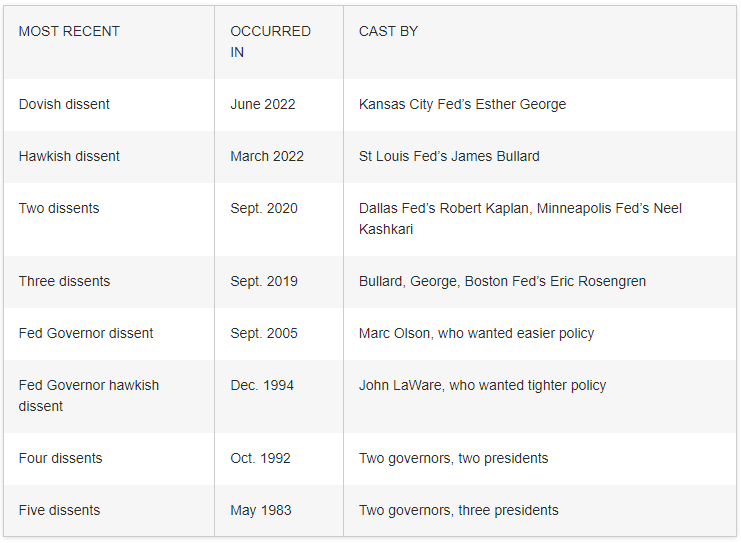

Les racines de la perplexité des traders : la première opposition d’un gouverneur en 19 ans + un dot plot peu accommodant

Un facteur clé de la perplexité de Singal réside dans la première opposition d’un gouverneur de la Fed en 19 ans.

Le communiqué de décision montre que tous les membres votants du FOMC ne soutenaient pas une baisse de 50 points de base. Sur les 12 membres votants, 11 ont approuvé une baisse de 50 points, tandis qu’un seul s’y est opposé : Michelle Bowman, gouverneure de la Fed, qui préconisait une baisse modérée de 25 points de base pour entamer ce cycle assouplissant.

Bowman devient ainsi la première gouverneure depuis 2005 à voter contre la majorité des membres du FOMC lors d’une réunion de fixation des taux.

Historiquement, les décisions de la Fed font rarement l’objet de désaccords, surtout sous la présidence de Powell. La dernière fois qu’un membre votant du FOMC s’est opposé à la décision globale remonte à juin 2022, lorsque Esther George, alors présidente de la Fed de Kansas City, s’était prononcée en faveur d’une hausse modérée des taux.

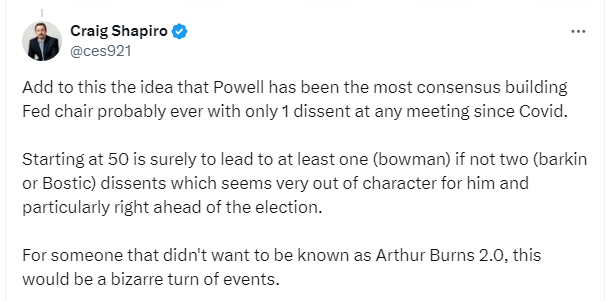

Un trader commente : « Étant donné le style général de Powell, centré sur l’unité et le consensus, cette situation semble assez étrange, particulièrement à l’approche des élections américaines :

« Powell est probablement le président de la Fed le plus attaché au consensus depuis toujours — il n’a essuyé qu’un seul vote dissident depuis la pandémie. Partir sur une baisse de 50 points de base allait forcément entraîner au moins une opposition (comme Bowman), voire deux (comme Barkin ou Bostic). Cela va à l’encontre de son style, surtout avant une élection présidentielle. Pour quelqu’un qui cherche à éviter d’être comparé à “Arthur Burns 2.0”, ce serait un tournant assez étrange. »

Note : Arthur Burns a été président de la Fed au début des années 1970. Sa politique jugée trop accommodante face à l’inflation aurait contribué à instaurer la période de « stagflation ».

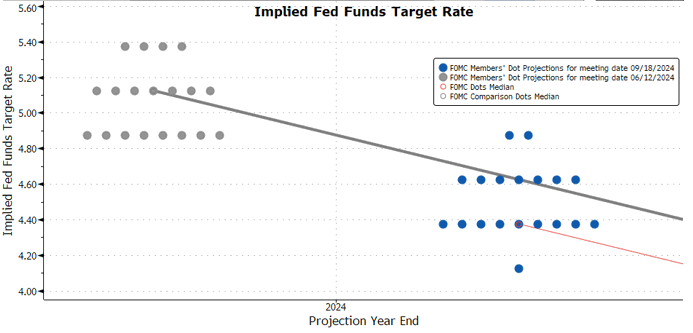

Par ailleurs, le nouveau dot plot, peu accommodant, ajoute à la difficulté des traders comme Singal pour anticiper le rythme des prochaines baisses. Seule une légère majorité des décideurs prévoit désormais une baisse cumulée d’au moins 50 points de base d’ici la fin de l’année.

Sur les 19 responsables ayant fourni leurs projections, tous anticipent désormais un taux inférieur à 5,0 % (contre seulement huit précédemment). Deux prévoient un taux entre 4,75 % et 5,0 %, sept entre 4,5 % et 4,75 %, neuf entre 4,25 % et 4,5 %, et un membre anticipe même un taux inférieur à 4,5 %, compris entre 4,0 % et 4,25 %.

Ainsi, sur 19 membres, dix seulement — soit environ 53 % — prévoient une baisse cumulée d’au moins 50 points de base d’ici la fin de l’année. Une légère majorité anticipe donc que lors des deux prochaines réunions du FOMC en novembre et décembre, des baisses de 25 points de base interviendront à chaque fois, ce qui contraste partiellement avec les attentes des marchés en matière d’assouplissement.

Que faut-il surveiller maintenant ? Des données, encore des données, toujours des données

Puisque le rythme futur des baisses de taux reste incertain, les données économiques reprennent une importance cruciale.

Comme l’a indiqué Singal : « Que la Fed baisse de 25 ou 50 points de base lors de la réunion de novembre revient à jouer à pile ou face... Cela dépendra entièrement de la dépendance aux données. » Il juge que les deux prochains rapports sur l’emploi non agricole (NFP), publiés les 4 octobre et 1er novembre, auront un impact majeur sur la prochaine décision de la Fed.

Lors de sa conférence de presse nocturne, interrogé sur les informations clés à suivre d’ici novembre pour déterminer l’ampleur de la prochaine baisse, Powell a lui aussi insisté sur les rapports d’emploi et d’inflation :

« Vous savez, davantage de données. Comme toujours. N’allez pas chercher ailleurs. Nous allons voir deux rapports sur le marché du travail, nous aurons aussi des données sur l’inflation — toutes ces données que nous surveillons attentivement.

Vous savez, c’est toujours la même question : observer les données entrantes, et se demander : quel effet ont-elles sur les perspectives changeantes et l’équilibre des risques ? Ensuite, réfléchir selon notre procédé : quelle est la bonne décision ? La politique est-elle conforme à nos attentes, contribue-t-elle à atteindre nos objectifs ? Voilà ce que nous ferons. »

Il a également souligné l’importance du Beige Book de la Fed :

« Depuis la dernière réunion, nous avons reçu de nombreuses données : deux rapports NFP pour juillet et août, deux rapports sur l’inflation — dont un publié pendant la période de silence des responsables de la Fed. Des rapports QCW indiquent que les créations d’emplois non agricoles pourraient avoir été artificiellement gonflées et seront revues à la baisse.

Nous avons aussi consulté des données anecdotiques comme le Beige Book de la Fed. Nous rassemblons toutes ces informations, puis entrons dans la période de silence public, où nous réfléchissons à la décision à prendre, en nous demandant ce qui est juste pour l’économie et pour le peuple américain que nous servons. C’est ainsi que nous prenons nos décisions. »

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News