Étude sur les principes de prédiction du JLP APY et les modèles d'arbitrage par négociation des taux d'intérêt : lecture obligatoire pour les joueurs Solana

TechFlow SélectionTechFlow Sélection

Étude sur les principes de prédiction du JLP APY et les modèles d'arbitrage par négociation des taux d'intérêt : lecture obligatoire pour les joueurs Solana

Qu'est-ce que le protocole de trading de taux à effet de levier RateX ? Comment l'utiliser efficacement pour amplifier ses rendements ?

Rédaction : @seanhu001, fondateur de RateX.

TLDR : Cet article couvre quatre domaines clés

1. Comprendre la nature et la stabilité du JLP : L'article explique les principes du JLP et les raisons de ses rendements stables et élevés.

2. Analyser et prédire le APY du JLP : En décomposant la structure du APY du JLP (sources de revenus et TVL), cet article aide les lecteurs à comprendre les facteurs influençant le APY, et fournit des orientations pour prévoir ses tendances à court et long terme.

3. Stratégies de trading sur les rendements du JLP : L'article présente plusieurs stratégies commerciales, incluant la spéculation sur les rendements avec effet de levier, l'investissement à rendement fixe, ainsi que des opportunités d'arbitrage basées sur le APY, offrant aux lecteurs des perspectives pratiques sur le trading de rendements.

4. Découvrir RateX, le premier protocole de trading de taux d'intérêt avec levier dans l'industrie, et apprendre à l'utiliser efficacement pour maximiser les rendements.

Depuis le début de l'année, le JLP est devenu l'un des actifs les plus surveillés dans l'écosystème Solana. Il offre non seulement des rendements élevés mais aussi une grande stabilité de valeur. Dans le contexte baissier du marché crypto, son excellent rapport risque-rendement en fait l'actif privilégié de nombreux investisseurs. Cet article vise à aider les lecteurs à comprendre le fonctionnement interne du JLP, et à montrer comment analyser et prévoir son APY afin d'en tirer profit.

1. Qu'est-ce que le JLP ?

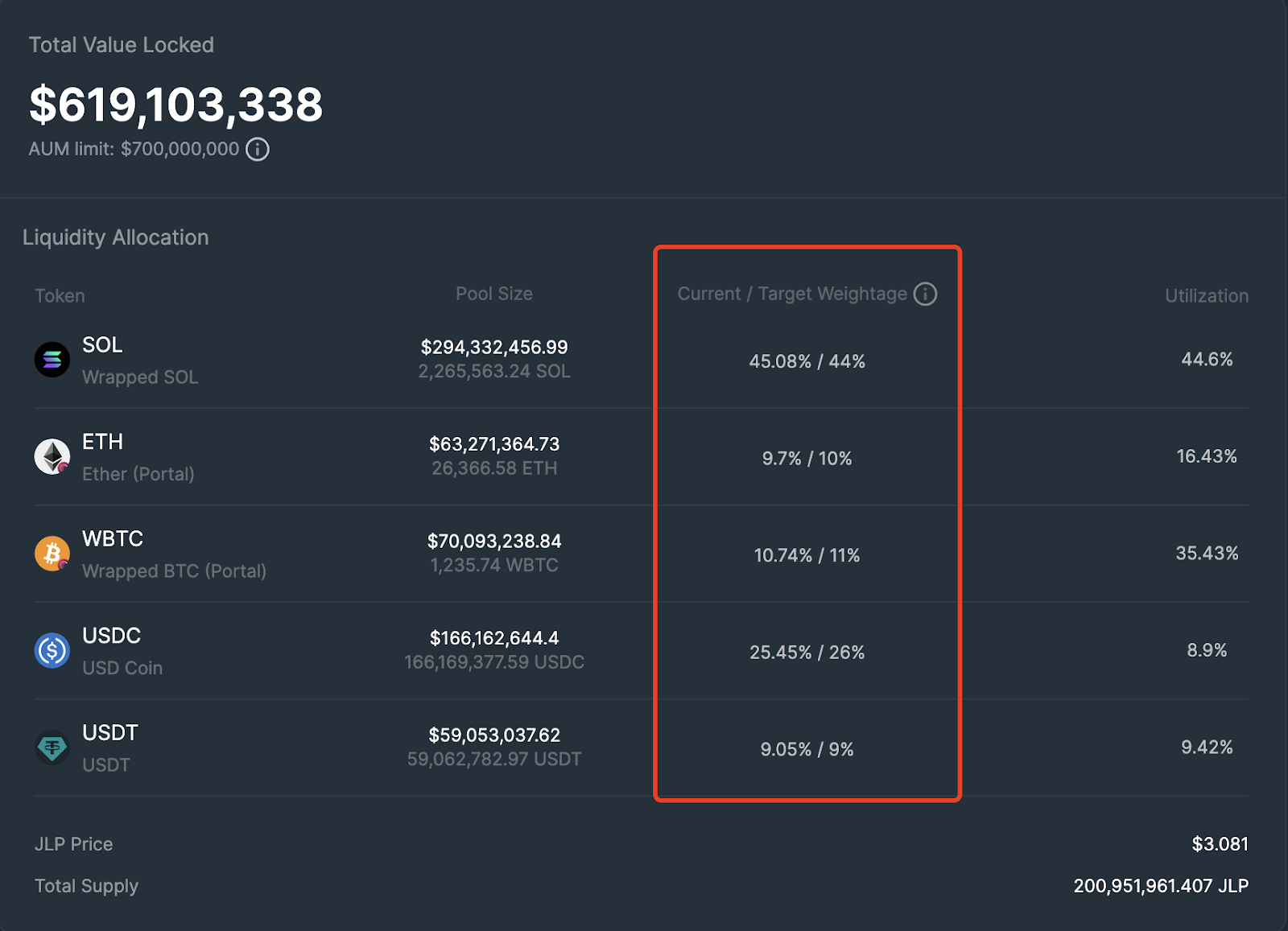

Le JLP est le pool de liquidité de Jupiter Perp. Les actifs inclus dans ce pool sont SOL, WBTC, ETH, USDC et USDT. Voici leur composition actuelle :

Les « Target Weightage » sont définis par l'équipe JUP et ajustés via les frais de swap ou de mint/redeem. Les « Current Weightage » reflètent la répartition réelle des actifs dans le pool. On observe que SOL représente 45 %, ETH et WBTC environ 10 % chacun, tandis que USDC et USDT représentent respectivement 25 % et 9 %.

Comment comprendre l'essence du JLP ? Le JLP est fondamentalement un pool de prêt combinant des positions en stablecoins (U-monnaie) et en cryptomonnaies (crypto-monnaie). On peut diviser le pool JLP en deux parties : la partie crypto et la partie stablecoin.

Concernant la partie crypto, trois actifs sont présents : SOL, ETH et BTC. Ces actifs sont prêtés aux traders souhaitant prendre des positions longues. Les traders empruntent ces actifs et doivent rembourser une valeur équivalente en dollars au moment du prêt. Ainsi, chaque nouvelle position longue sur le marché transforme une partie de la valeur crypto du JLP en prêt libellé en dollars. Lorsque l’utilisation d’un actif crypto comme SOL atteint 100 %, cela signifie que tous les SOL du JLP ont été convertis en prêts en dollars.

En ce qui concerne la partie stablecoin, deux stablecoins USD sont supportés : USDC et USDT. Ces actifs sont prêtés aux traders souhaitant prendre des positions courtes. Les traders empruntent des dollars et doivent rembourser une quantité de cryptomonnaie équivalente à la valeur empruntée. Par conséquent, chaque nouvelle position short augmente la part des stablecoins du JLP convertis en prêts en crypto-monnaie.

On peut donc formuler simplement le ratio réel de stablecoins dans le JLP :

Ratio réel de stablecoins = Quantité réelle de stablecoins / TVL =

N désigne les trois actifs crypto, m les deux actifs stablecoins.

Grâce à cette formule, on voit clairement que lorsque l'utilisation des cryptos est élevée (beaucoup de positions longues) et celle des stablecoins faible (peu de positions courtes), la valeur du JLP se rapproche de celle d’un pool de stablecoins. Cela signifie qu’en période de marché haussier, où les traders utilisent massivement l’effet de levier à la hausse, la valeur du JLP devient plus stable. Bien sûr, le JLP subit une certaine perte d’impermanence (c’est-à-dire que sa valeur est inférieure à celle de ses actifs détenus pendant le marché haussier, mais il reste plus stable).

Inversement, si l'utilisation des actifs crypto est faible (peu de positions longues) et celle des stablecoins élevée (nombreuses positions courtes), la valeur du JLP ressemble davantage à celle d’un pool crypto. Autrement dit, en période de marché baissier, si les positions longues diminuent et les positions courtes augmentent, la valeur du JLP devient plus proche d’un portefeuille crypto.

Cependant, la réalité diffère souvent de ce scénario. En effet, même en période baissière, nous observons que sur Jupiter Perp, les positions longues dominent largement les positions courtes. Au moment où j’écris cet article (5 septembre), le ratio long/court atteint encore 90 %.

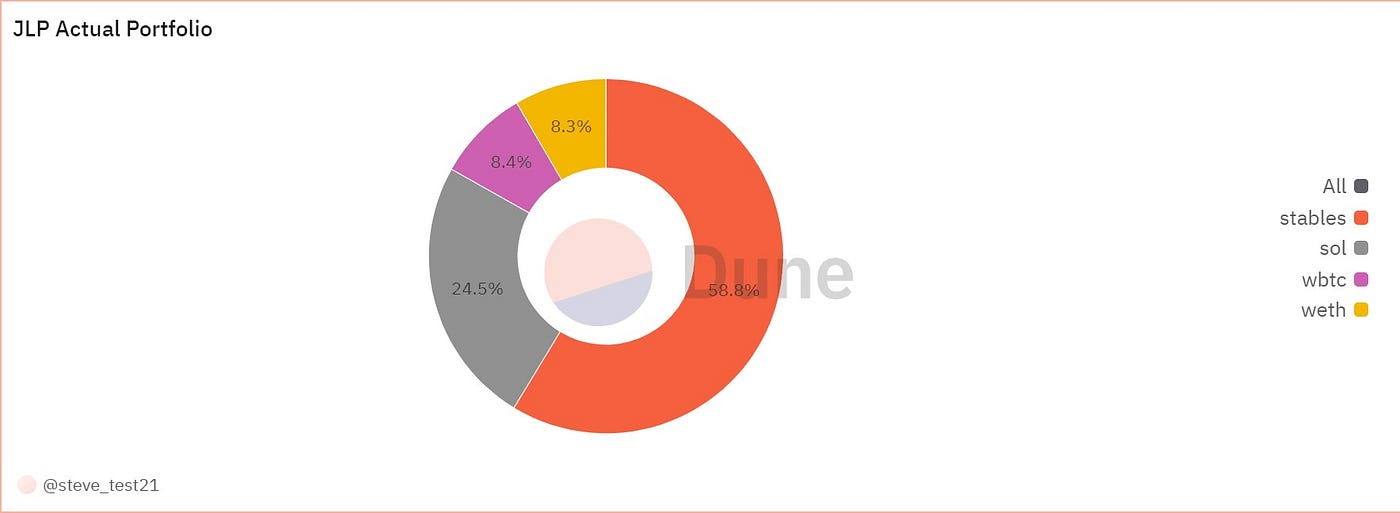

À partir de ces données, nous pouvons facilement obtenir les chiffres fondamentaux actuels du pool JLP. Selon notre analyse, le ratio réel de stablecoins s’élève actuellement à 58,8 %. C’est précisément la raison fondamentale de la grande stabilité du JLP : lorsqu’un portefeuille contient 60 % de stablecoins, sa valeur a peu de chances de fluctuer fortement.

2. Comment prédire le APY du JLP ?

Examinons maintenant un autre point intéressant : les données de rendement du JLP, reflétées dans les chiffres hebdomadaires de APY publiés. Bien que le JLP soit un actif dont les rendements s’accumulent dans la valeur unitaire nette (NAV), ces gains sont mélangés aux fluctuations de valeur des actifs du pool. Néanmoins, grâce aux données officielles de APY ou aux données blockchain, il est possible d’analyser et d’isoler la composante de rendement de la valeur totale du JLP.

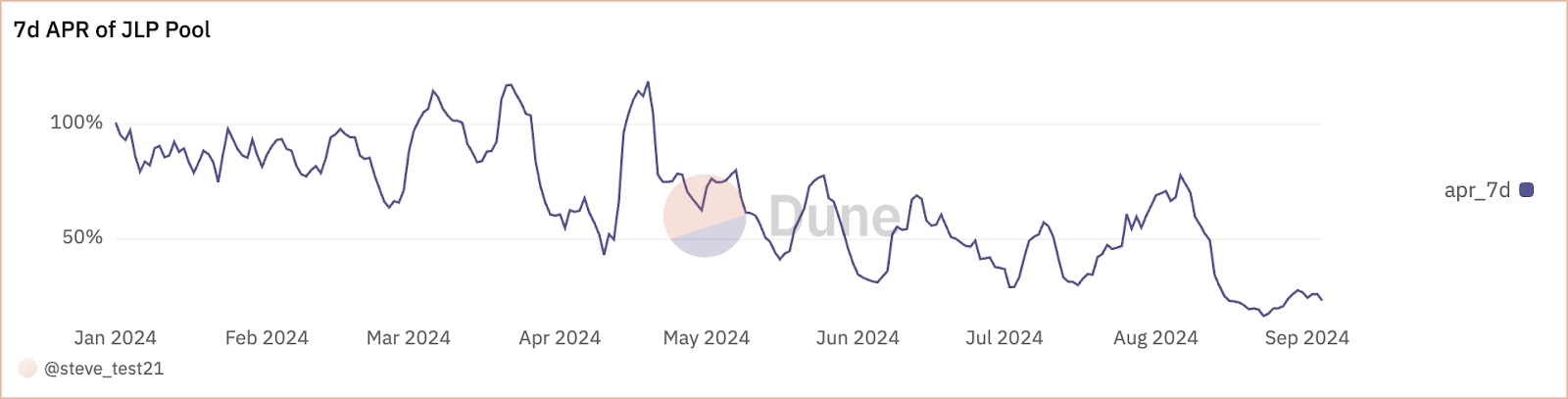

Bien que Jupiter ne fournisse pas de série temporelle historique du APY, nous avons construit une courbe de APY moyenné sur 7 jours à partir des données blockchain. On constate que le JLP maintient un niveau de rendement très élevé, bien que volatil. Malgré une tendance baissière liée à la croissance progressive du JLP et au passage à un marché baissier, le APY reste autour de 30 %.

Nous allons maintenant analyser la composition des revenus du JLP et vous montrer comment prévoir les tendances du APY à court et long terme.

Tout d’abord, la formule du APY du JLP est très simple :

APY = Frais générés / TVL. Cette section analysera principalement les deux composantes : les frais générés et le TVL.

1. Composition des sources de revenus du JLP :

D’après la documentation officielle de Jupiter, les sources de revenus du JLP comprennent principalement :

Frais d’ouverture et de clôture de positions (incluant des frais fixes et des frais variables liés à l’impact prix).

Frais d’emprunt des positions.

Frais de trading du pool, pour les actifs au comptant.

Minting et burning du JLP.

75 % des frais générés par le JLP sont reversés au pool.

Grâce à Jupiter, nous pouvons consulter sur la chaîne les détails de ces sources de revenus (lien ici). Ces données journalières constituent la base de nos prévisions de rendement du JLP.

Ici, « pool_fees » correspond aux frais d’emprunt des positions, « swap_fees » aux frais de trading du pool, « oc_fees » aux frais d’ouverture/fermeture des positions, et « liq_fees » aux frais de liquidation.

Ce graphique montre la série temporelle des frais de Jupiter Perps depuis juillet 2023. On observe que les « oc_fees » représentent la grande majorité. Nous allons donc nous concentrer principalement sur ceux-ci.

Selon le site de Jupiter, le calcul des frais pour l’ouverture et la clôture de positions repose sur le volume de ces transactions multiplié par un pourcentage de frais de 0,06 %. Bien entendu, ce taux est ajusté dynamiquement par l’équipe. En supposant ce taux constant, les « oc_fees » sont linéairement proportionnels au volume de transaction. Ainsi, prédire le volume permet de prédire les « oc_fees ».

Le volume de transaction de Jupiter Perps est accessible directement sur la chaîne.

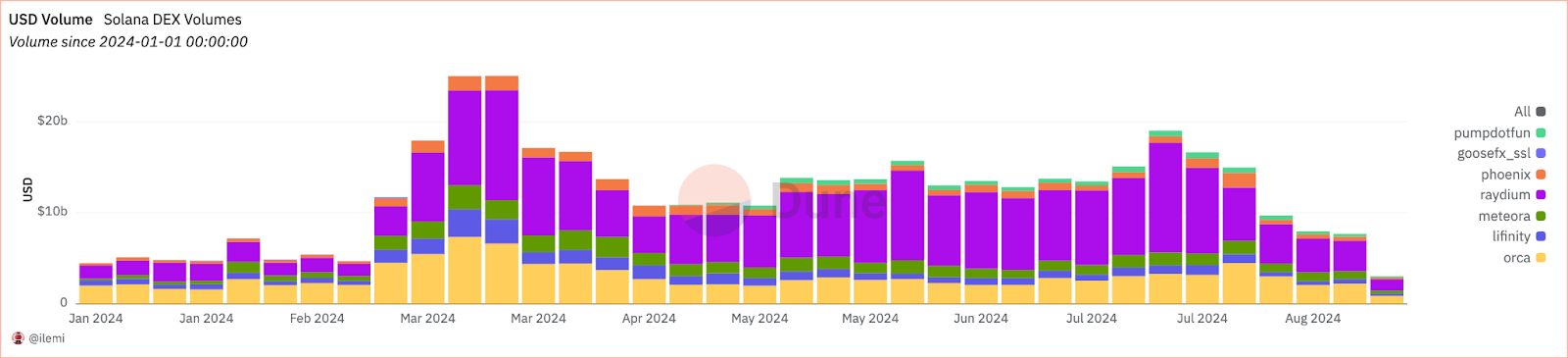

Voici le volume des DEX sur Solana :

On remarque que le volume de Jupiter Perps suit une tendance similaire à celui des DEX sur Solana, mais avec une plus grande indépendance : malgré une forte baisse générale depuis juillet, le volume de Jupiter Perps reste soutenu.

Par conséquent, pour prédire le volume à court terme, une analyse précise des données blockchain suffit. Pour les prévisions à long terme, il faut toutefois intégrer à la fois la tendance globale du volume sur Solana (bêta) et la capacité propre de Jupiter Perps à croître en tant que projet éprouvé (alpha).

2. Évolution de la taille du TVL du JLP

Après avoir examiné la structure des frais, intéressons-nous maintenant au TVL. Ce dernier détermine à la fois le montant de capital disponible pour fournir du levier, et le nombre de participants partageant les rendements. Comme le montre le graphique ci-dessous, le TVL du JLP croît de manière stable. L’équipe Jupiter adopte une stratégie mesurée en matière de croissance du JLP : elle impose une limite AUM pour contrôler la taille du pool et éviter des chocs excessifs sur les rendements des LP en cas de fluctuations importantes du TVL — une démarche responsable.

Globalement, avec une augmentation continue de la limite du TVL du JLP, son niveau moyen de APY baissera inévitablement. Toutefois, compte tenu du contexte baissier actuel et d’une chute de 50 % du volume de marché depuis juillet, si le marché rebondit et que Jupiter Perp conserve sa compétitivité, il est tout à fait envisageable que le APY du JLP connaisse un redressement, voire retrouve des niveaux supérieurs à 50-60 %.

Si vous souhaitez étudier le APY à court terme — par exemple anticiper le chiffre avant sa publication officielle — rendez-vous sur le site de RateX. Après le lancement sur mainnet, cliquez sur les contrats JLP dans « Market Overview » : nous fournirons des données avancées sur le APY du JLP pour guider vos décisions.

3. Comment tirer profit de la prédiction du APY du JLP ?

Si vous avez compris la méthodologie exposée ci-dessus et que prédire le APY vous semble à la fois intéressant et accessible, alors poursuivez votre lecture : découvrez comment générer des profits grâce à la fonction de trading de rendement JLP sur RateX.

1. Spéculation à effet de levier sur le APY futur.

RateX est un protocole de trading de taux d’intérêt avec levier. Il crée des YT-JLP synthétiques pour permettre le trading de rendements. En résumé, RateX met en place un pool de liquidité pour le trading du rendement du JLP. Les fournisseurs de liquidité déposent du JLP dans ce pool, et reçoivent en retour du ST-JLP sous forme de jeton à croissance automatique (rebasing), dont la quantité augmente conformément au APY publié, garantissant que sa valeur évolue parallèlement à celle du JLP.

Par ailleurs, pour chaque JLP déposé, le protocole permet de frapper un YT-JLP (typiquement 1:1).

À partir du YT-JLP et du ST-JLP, RateX construit un pool AMM (Automated Market Maker). Un trader souhaitant prendre une position longue levée sur YT dépose une garantie (JLP), puis le protocole crée du ST-JLP qu’il utilise pour acheter du YT-JLP dans le pool AMM.

Inversement, pour une position courte sur YT, le trader dépose une garantie (JLP), et le protocole crée du YT-JLP qu’il utilise pour acheter du ST-JLP dans le pool AMM.

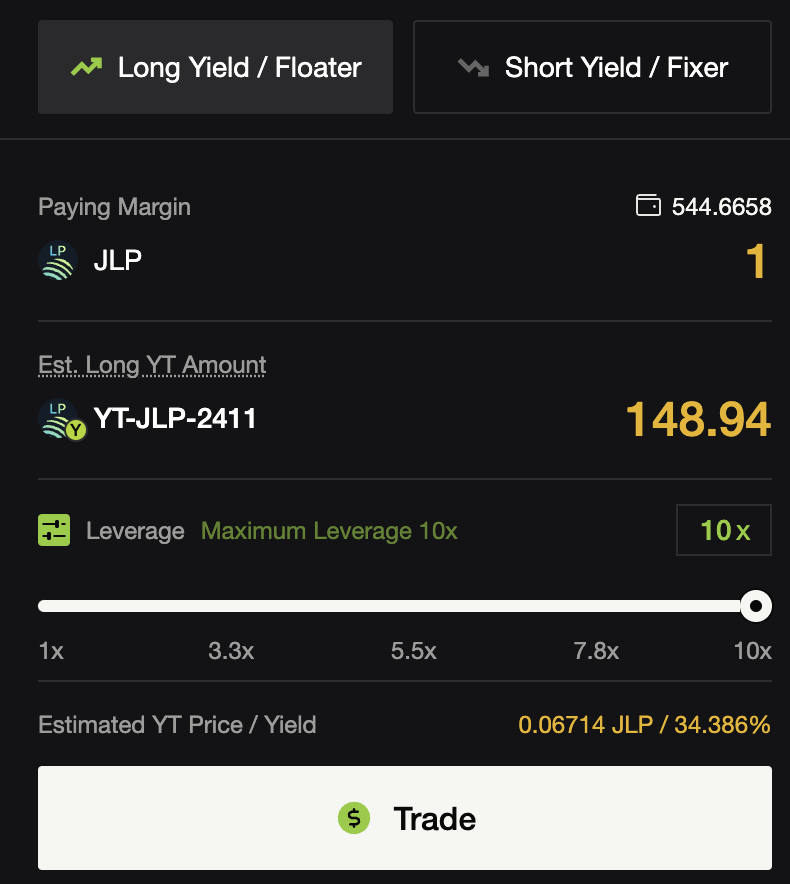

Actuellement, RateX permet jusqu’à 10x de levier sur le trading du YT-JLP.

Sur le testnet de RateX, pour le contrat JLP-2411 (expiration fin novembre 2024), un dépôt de 1 JLP de garantie permet d’acheter 148,94 YT-JLP-2411.

Le prix du YT suit la formule suivante :

Il s'agit d'une formule non linéaire, peu intuitive. Lorsque le rendement implicite est faible, on peut approximer que le taux de variation du prix du YT suit à peu près le taux de variation du rendement implicite (APY). Par exemple, pour un contrat à six mois, si le rendement implicite passe de 3 % à 4 %, le prix du YT augmente d’environ 33 % ; s’il passe de 30 % à 40 %, l’augmentation est d’environ 26 % (problème de sensibilité au facteur d’actualisation). Si vous êtes un investisseur expérimenté, nous vous conseillons de faire vos propres calculs pour plus de précision. Un guide détaillé sur le trading de YT est disponible ici.

2. Investissement à rendement fixe

RateX crée des actifs PT à partir de YT et ST, selon la relation : PT = 1 - YT. Puisque YT est un actif dont la valeur tend vers zéro au fur et à mesure qu’il perçoit les rendements, la valeur du PT converge progressivement vers celle d’un ST-JLP. En le conservant jusqu’à l’échéance, vous obtenez un rendement fixe, une stratégie passive et prudente.

Vous pouvez aussi adopter une stratégie de spread sur le PT : si le prix du YT baisse (rendement implicite en baisse), le prix du PT augmente. Vous pouvez alors le racheter immédiatement pour réaliser un rendement annualisé supérieur.

Vous pouvez également appliquer une approche similaire à Kamino Multiply : collatéraliser du PT pour emprunter et réinvestir dans du PT, générant ainsi un rendement amplifié. Attention toutefois au risque de liquidation avec effet de levier.

3. Arbitrage

Une autre stratégie consiste à exploiter des opportunités d’arbitrage basées sur la prédiction du APY durant la période de versement des rendements. Le YT étant un actif à amortissement temporel, sa valeur est摊isée selon le rendement implicite. À chaque fin de période de paiement, la valeur du YT est réajustée. Si la diminution de sa valeur ne correspond pas exactement aux rendements perçus, une opportunité d’arbitrage apparaît.

Supposons que vous achetiez un YT à un rendement implicite de 30 %. Lors du prochain cycle de paiement, le rendement implicite reste à 30 %, mais vous percevez un rendement réel de 50 %. Or, la dépréciation de votre YT suit un taux de 30 %.

Cela signifie que le rendement perçu excède la perte de valeur du YT. En vendant immédiatement le YT au prix du marché, vous réalisez un profit d’arbitrage grâce à votre prédiction du APY. Toutefois, ces opportunités sont limitées en amplitude. De plus, le rendement implicite du YT reflète l’anticipation du APY moyen sur la durée restante. Ainsi, un arbitrage raté pourrait enrichir les traders à long terme. Sauf si vous êtes un professionnel, cette stratégie n’est pas recommandée.

Si cet article vous a été utile, suivez-nous sur Twitter : @RateX_Dex pour découvrir davantage d’opportunités de trading de rendements.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News