Effondrement généralisé du bitcoin et du dollar américain : le revers des opérations d'arbitrage sur le yen au cœur du « lundi noir »

TechFlow SélectionTechFlow Sélection

Effondrement généralisé du bitcoin et du dollar américain : le revers des opérations d'arbitrage sur le yen au cœur du « lundi noir »

Respectez le marché et les risques !

Rédaction : TechFlow

Un papillon qui bat des ailes au Brésil pourrait provoquer un mois plus tard une tornade au Texas.

Le 31 juillet, la Banque du Japon a relevé son taux d'intérêt directeur de 0 % à 0,1 % à environ 0,25 %, marquant la première hausse des taux depuis la fin de sa politique de taux négatifs en mars cette année.

Au cours du dernier mois, le yen japonais s'est apprécié d'environ 8 % face au dollar américain. Avec l'anticipation croissante d'un resserrement de l'écart entre les taux américains et japonais, l'inversion des opérations de carry trade déclenche désormais une vaste « liquidation » mondiale.

Certains marchés financiers mondiaux ont connu un « lundi noir ».

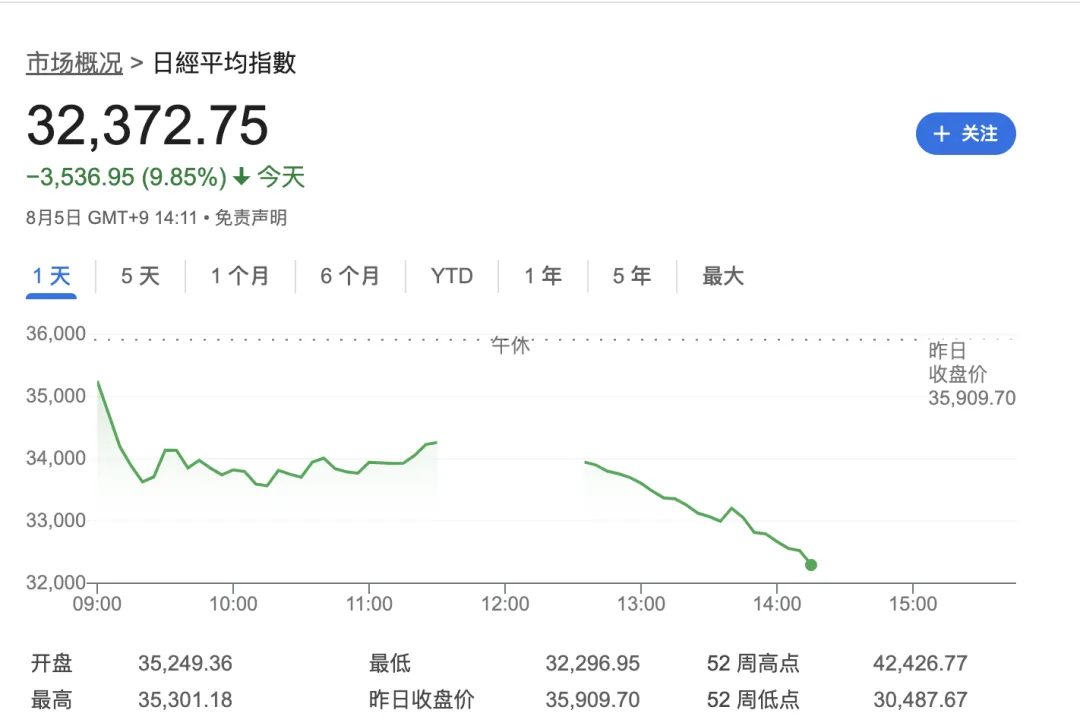

La bourse japonaise a plongé de manière historique : l'indice Nikkei a chuté de 9 %, tandis que l'indice boursier de Tokyo a déclenché deux fois les mécanismes de suspension automatique, enregistrant ainsi sa plus forte baisse quotidienne depuis huit ans.

Les marchés sud-coréens et de Taïwan n'ont pas été épargnés.

Dès l'ouverture, la Bourse sud-coréenne a subi un recul supérieur à 4 %. Le cours de Samsung a baissé jusqu'à 5 %, atteignant sa plus forte chute depuis 2020. La bourse de Corée a alors activé des mesures temporaires de suspension des cotations.

Les indices à terme américains ont continué de baisser, avec le Nasdaq 100 en recul de plus de 2 %. Le rendement des obligations américaines à deux ans a chuté de 9 points de base, atteignant son niveau le plus bas depuis mai 2023. L'indice du dollar s'est replié vers 103. Ce soir, les marchés américains s'annoncent particulièrement chaotiques.

Pourtant, le marché le plus touché reste celui des cryptomonnaies.

Le bitcoin est tombé temporairement autour de 54 000 dollars, l'Ethereum autour de 2 100 dollars, soit une chute journalière proche de 20 %. En 24 heures, 800 millions de dollars de positions ont été liquidées, et la capitalisation totale du marché crypto est retombée sous les 2 000 milliards de dollars.

En rétrospective, ce krach mondial pourrait être attribué conjointement à l'inversion du carry trade sur le yen et aux tensions croissantes au Moyen-Orient.

Qu'est-ce que le carry trade sur le yen ?

Le carry trade sur devises est une forme particulière de transaction fondée sur les différences de taux d'intérêt : emprunter une devise à faible taux d'intérêt pour investir dans des actifs financiers offrant un taux d'intérêt élevé ou un rendement anticipé supérieur.

Étant donné que les taux d'intérêt au Japon sont restés extrêmement bas pendant de longues périodes, les intervenants empruntent des yens à faible coût, les convertissent en dollars ou autres devises fortes, puis investissent dans des actifs situés dans des pays à taux élevés.

Le pic du carry trade sur le yen remonte à 2004. Pour relancer l'économie, la Banque du Japon avait appliqué une politique de « taux zéro » de mars 2001 à juillet 2006. Pendant cette période, en revanche, les États-Unis et l'Europe augmentaient fréquemment leurs taux, créant un écart croissant. Les investisseurs empruntaient massivement du yen pour acheter des dollars ou des euros, puis investissaient dans des actions, des biens immobiliers ou d'autres actifs rémunérateurs libellés dans ces devises.

Historiquement, le carry trade sur le yen a soutenu les marchés haussiers mondiaux, en fournissant des liquidités bon marché pouvant être investies ailleurs.

Un exemple typique : l'an dernier, Warren Buffett a emprunté du yen pour acheter des actions d'entreprises commerciales japonaises, tout en couvrant parfaitement le risque de change, afin de se concentrer uniquement sur la stabilité et la générosité des flux de trésorerie de ces grands groupes japonais.

De même, malgré les hausses de taux américaines, la tendance haussière prolongée du marché américain (« long bull market ») a bénéficié du carry trade sur le yen, qui a fourni une liquidité abondante.

Le bitcoin lui aussi a profité du long déclin du yen.

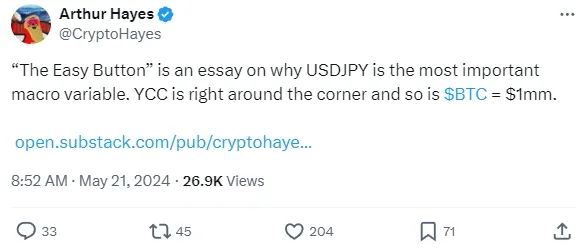

En mai dernier, Arthur Hayes, fondateur de BitMEX, avait publié un article optimiste sur le bitcoin, soutenant que l'affaiblissement du yen pourrait propulser le bitcoin à 1 million de dollars.

Arthur soulignait que le taux de change USD/JPY est l'une des variables économiques mondiales les plus importantes. Les interactions complexes entre les politiques monétaires de la Chine, des États-Unis et du Japon, ainsi que leur impact profond sur l'économie mondiale, influencent directement les marchés des cryptomonnaies.

Évoquant l'élargissement de l'écart entre les taux américains et japonais, ainsi que la dépréciation continue du yen, Arthur affirmait que la Banque du Japon serait réticente à relever ses taux, car elle détient la plus grande part de la dette publique japonaise. Une hausse des taux entraînerait une baisse des prix des obligations, occasionnant donc des pertes massives pour la banque centrale. Mais si la Banque du Japon ne relève pas ses taux, tandis que la Fed ne baisse pas non plus, l'écart entre USD et JPY persiste. Tant que le rendement du dollar dépasse celui du yen, les investisseurs continueront de vendre du yen, accentuant ainsi sa dépréciation.

« Face à la dévaluation des monnaies fiduciaires mondiales, le bitcoin est l'actif qui performe le mieux, et ils le savent. Lorsque des mesures seront prises contre la faiblesse du yen, je prédirai mathématiquement comment les flux de capitaux vers l'écosystème bitcoin feront grimper son prix à 1 million de dollars, voire davantage », prédisait Arthur.

Cependant, les événements ont contredit les prévisions d'Arthur : le yen ne s'est pas affaibli davantage ; au contraire, la Banque du Japon a commencé à relever ses taux.

Selon les données historiques, chaque inversion du carry trade sur le yen a pu déclencher une crise, car un effet pervers majeur de cette pratique est de nourrir des bulles spéculatives dans certains pays et marchés, notamment les marchés émergents.

Des flux massifs de yens se diffusent dans les marchés mondiaux d'actions, de devises et de matières premières, devenant ainsi une force importante influençant les cours. Leur mobilité rapide jette également une ombre d'instabilité sur les marchés financiers internationaux. C'est pourquoi, tant le Fonds monétaire international (FMI) que la Banque des règlements internationaux (BRI), mettent régulièrement en garde contre les dangers du carry trade sur le yen.

Le FMI a publié un rapport analysant le lien entre le carry trade sur le yen et la crise des subprimes. Il conclut que la fin du carry trade entraîne souvent un retrait de capitaux, provoquant une chute des prix des actifs à l’échelle mondiale, et que la désendettement des institutions financières conduit à un resserrement du crédit.

Plus précisément, l'inversion du carry trade sur le yen affecte principalement les domaines suivants :

Volatilité des prix des actifs : la levée du carry trade entraîne un retrait des capitaux des actifs risqués à haut rendement, provoquant généralement une baisse des prix des actifs.

Resserrement du marché du crédit : lorsque les institutions financières démantèlent leurs positions de carry trade, elles doivent vendre des actifs et rembourser leurs dettes, réduisant ainsi la liquidité sur le marché du crédit et aggravant son resserrement.

Changement de l'appétit pour le risque : l'indice de volatilité, dit « indice de peur » (VIX), est inversement corrélé à l'ampleur du carry trade sur le yen. Quand les investisseurs anticipent des rendements élevés avec peu de risques, le volume du carry trade augmente, et vice versa.

Aggravation de la crise des subprimes : à mesure que les institutions financières liquident leurs positions de carry trade, les prix des actifs liés aux subprimes chutent davantage, accentuant le resserrement du crédit et amplifiant les pertes des institutions.

Récemment, le fort recul des marchés américains, mené par le secteur technologique, reflète largement une débâcle massive de désembourrage des opérations de carry trade.

Selon un rapport des analystes de Citigroup Osamu Takashima AC, Daniel Tobon et Brian Levine, le seuil critique d'inversion du différentiel de taux entre les États-Unis et le Japon, après une phase ascendante du USD/JPY, se situe habituellement autour de 4,75 %. Actuellement, cet écart est d’environ 5,25 %. Pour atteindre ce seuil, il faudrait probablement trois baisses de taux de la part de la Fed, un processus qui prendrait environ six mois.

Respectez le marché et la gestion des risques !

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News